下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:14

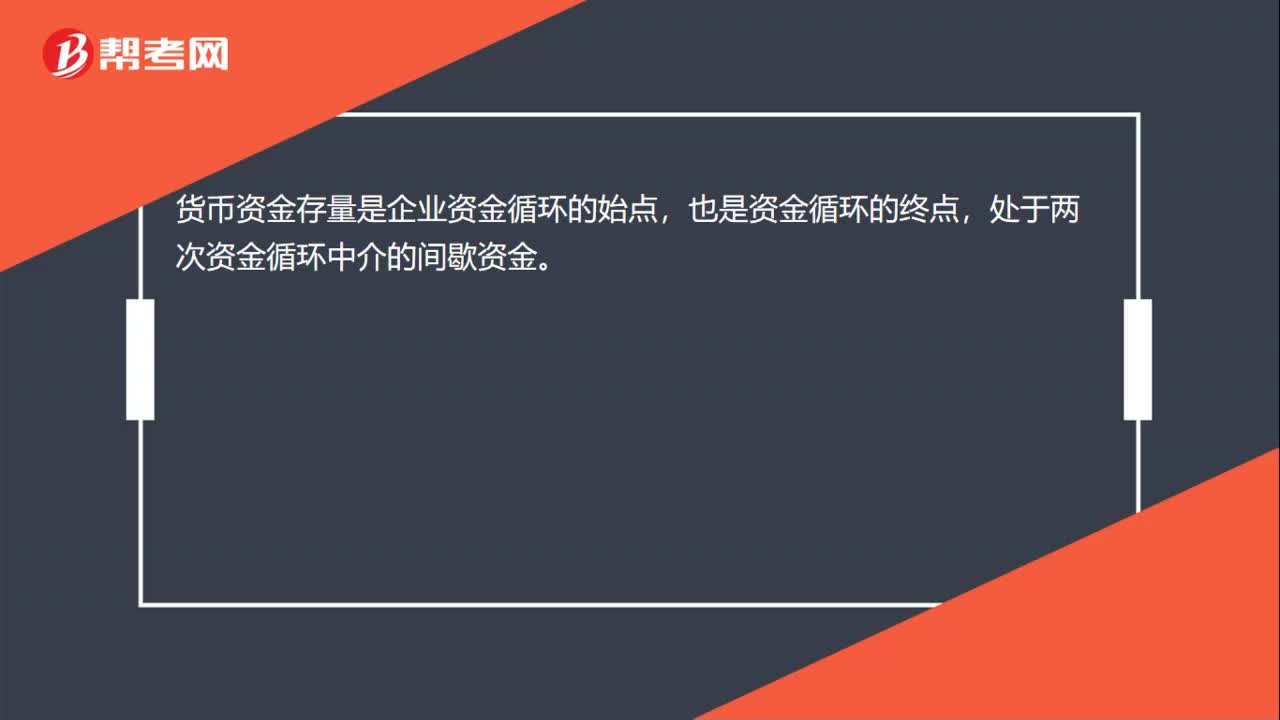

00:14貨幣資金存量是什么?:貨幣資金存量是什么?貨幣資金存量是企業(yè)資金循環(huán)的始點(diǎn),也是資金循環(huán)的終點(diǎn),處于兩次資金循環(huán)中介的間歇資金。

01:47

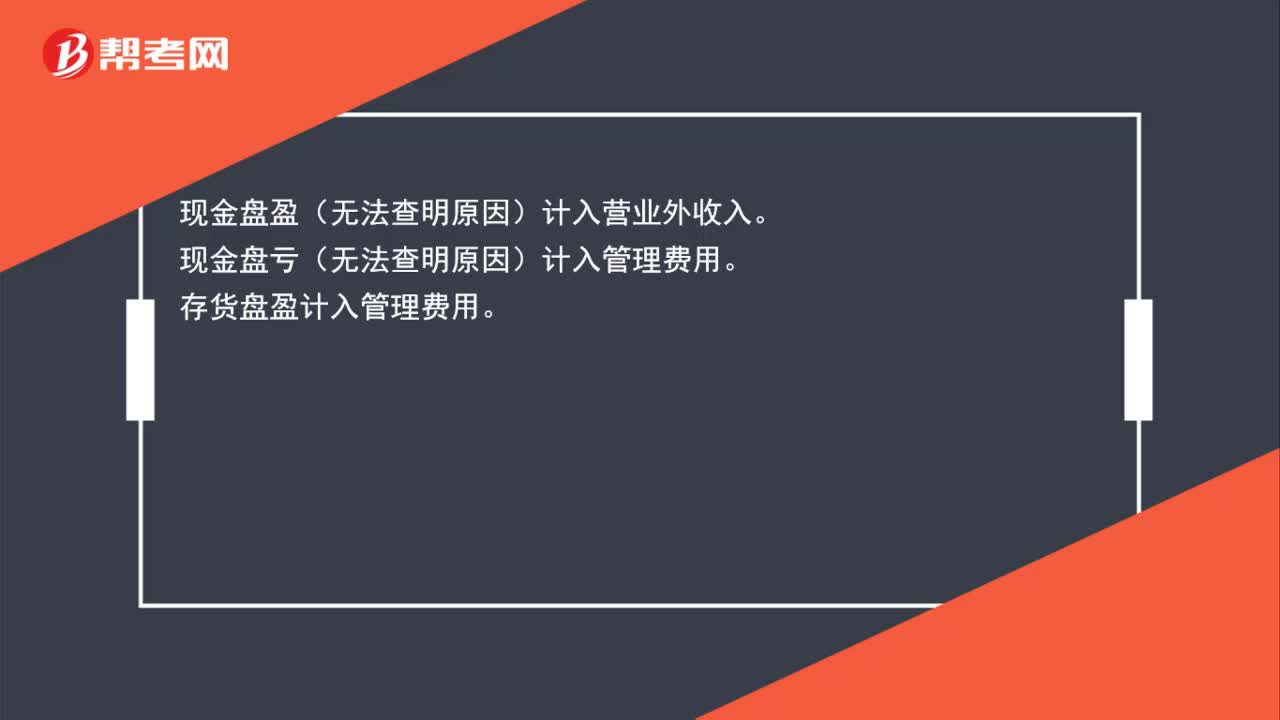

01:47無(wú)法查明原因的現(xiàn)金溢余與短缺,無(wú)法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計(jì)入什么科目?:無(wú)法查明原因的現(xiàn)金溢余與短缺,無(wú)法查明原因的存貨,固定資產(chǎn)的盤虧盤盈分別計(jì)入什么科目?現(xiàn)金盤盈(無(wú)法查明原因)計(jì)入營(yíng)業(yè)外收入。現(xiàn)金盤虧(無(wú)法查明原因)計(jì)入管理費(fèi)用。存貨盤盈計(jì)入管理費(fèi)用。存貨盤虧計(jì)入管理費(fèi)用(管理不善)或者營(yíng)業(yè)外支出(自然災(zāi)害),其他應(yīng)收款(應(yīng)收取有關(guān)人員或保險(xiǎn)公司賠款)、原材料等(收回殘料)。固定資產(chǎn)盤盈計(jì)入盈余公積、未分配利潤(rùn)。固定資產(chǎn)盤虧計(jì)入營(yíng)業(yè)外支出。

00:47

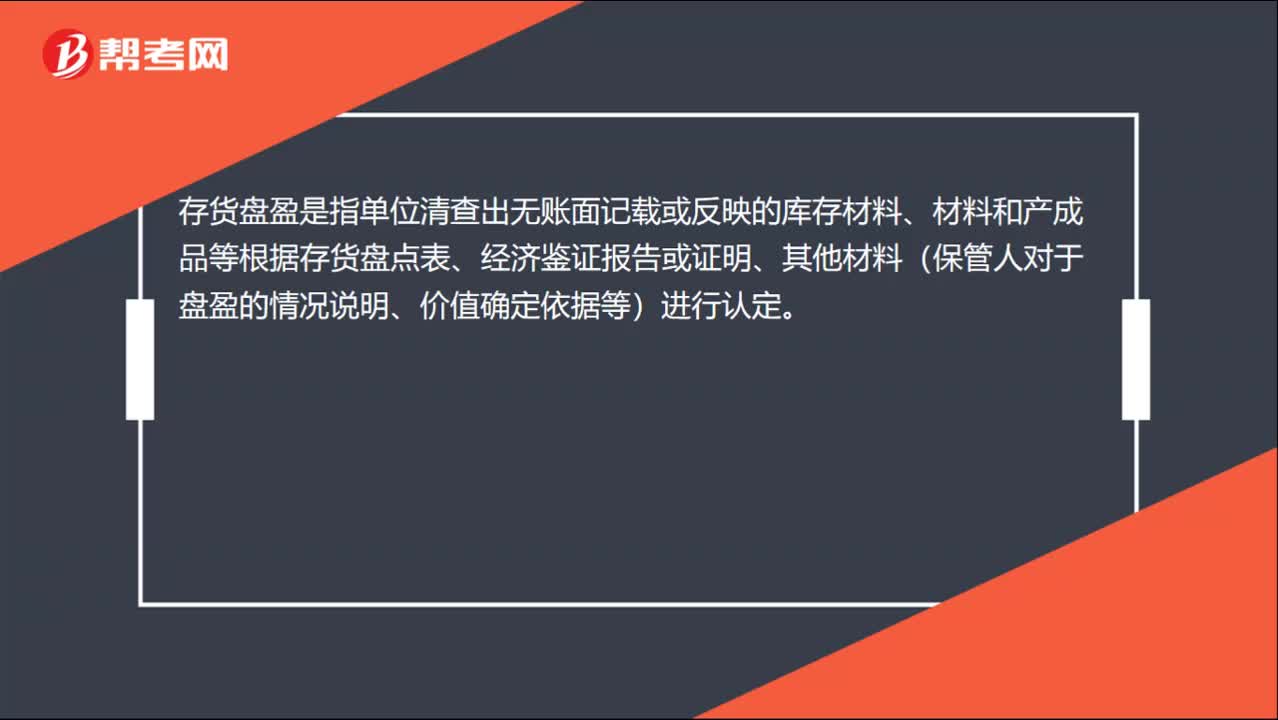

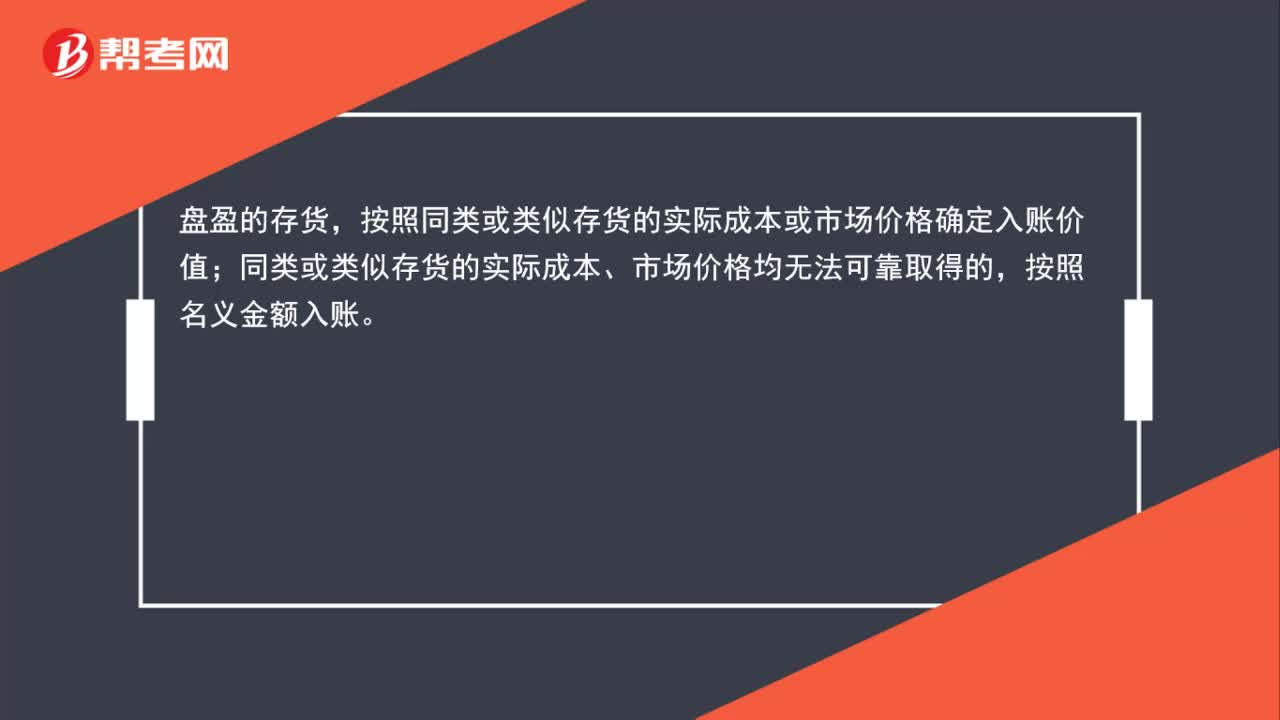

00:47盤盈的存貨按照什么入賬?:盤盈的存貨按照什么入賬?盤盈的存貨,按照同類或類似存貨的實(shí)際成本或市場(chǎng)價(jià)格確定入賬價(jià)值;同類或類似存貨的實(shí)際成本、市場(chǎng)價(jià)格均無(wú)法可靠取得的,按照名義金額入賬。

00:53

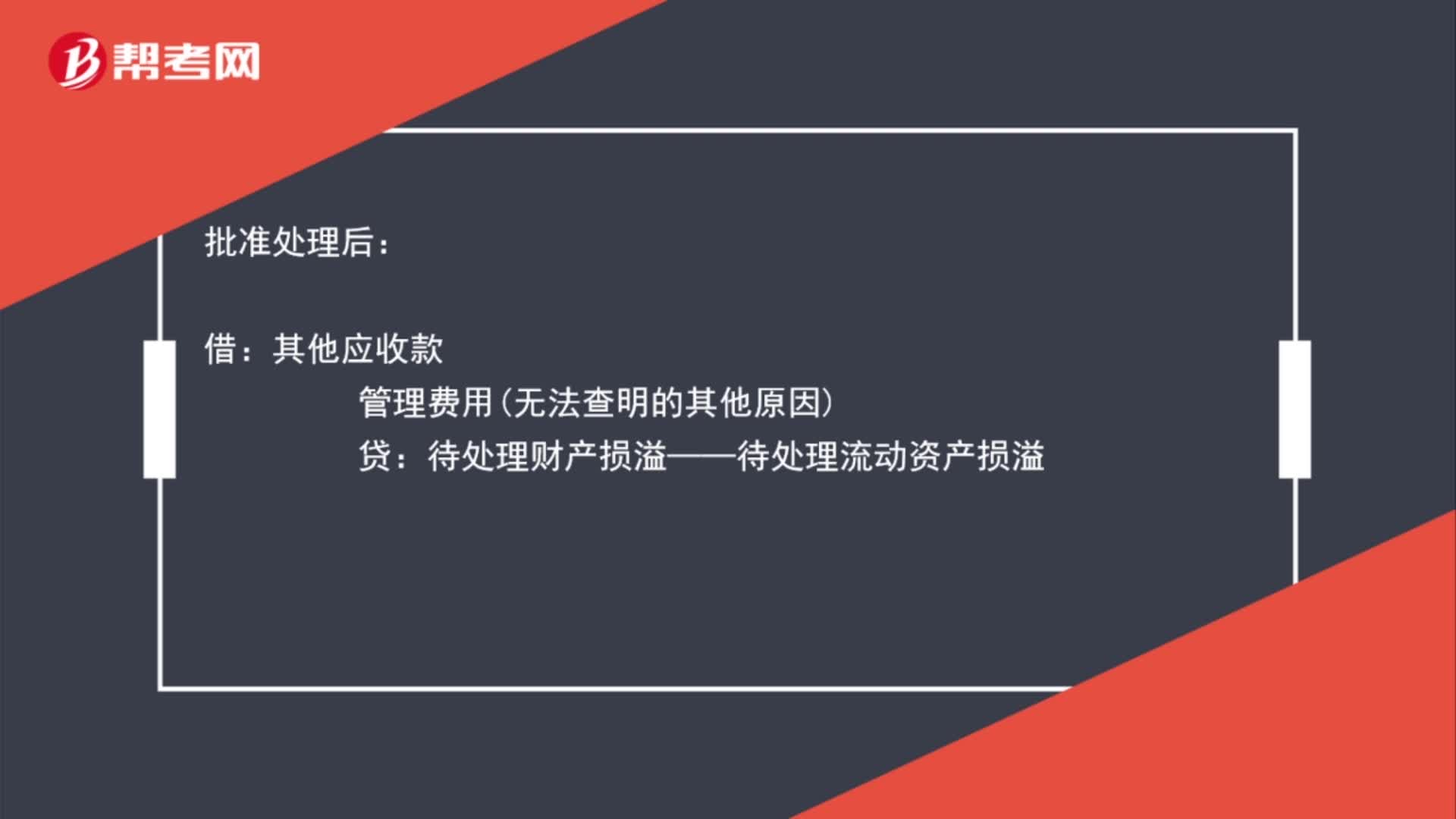

00:53庫(kù)存現(xiàn)金盤虧會(huì)計(jì)分錄是什么?:庫(kù)存現(xiàn)金盤虧會(huì)計(jì)分錄是什么?庫(kù)存現(xiàn)金盤虧:待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢:庫(kù)存現(xiàn)金:批準(zhǔn)處理后:借其他應(yīng)收款管理費(fèi)用無(wú)法查明的其他原因貸待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢

01:48

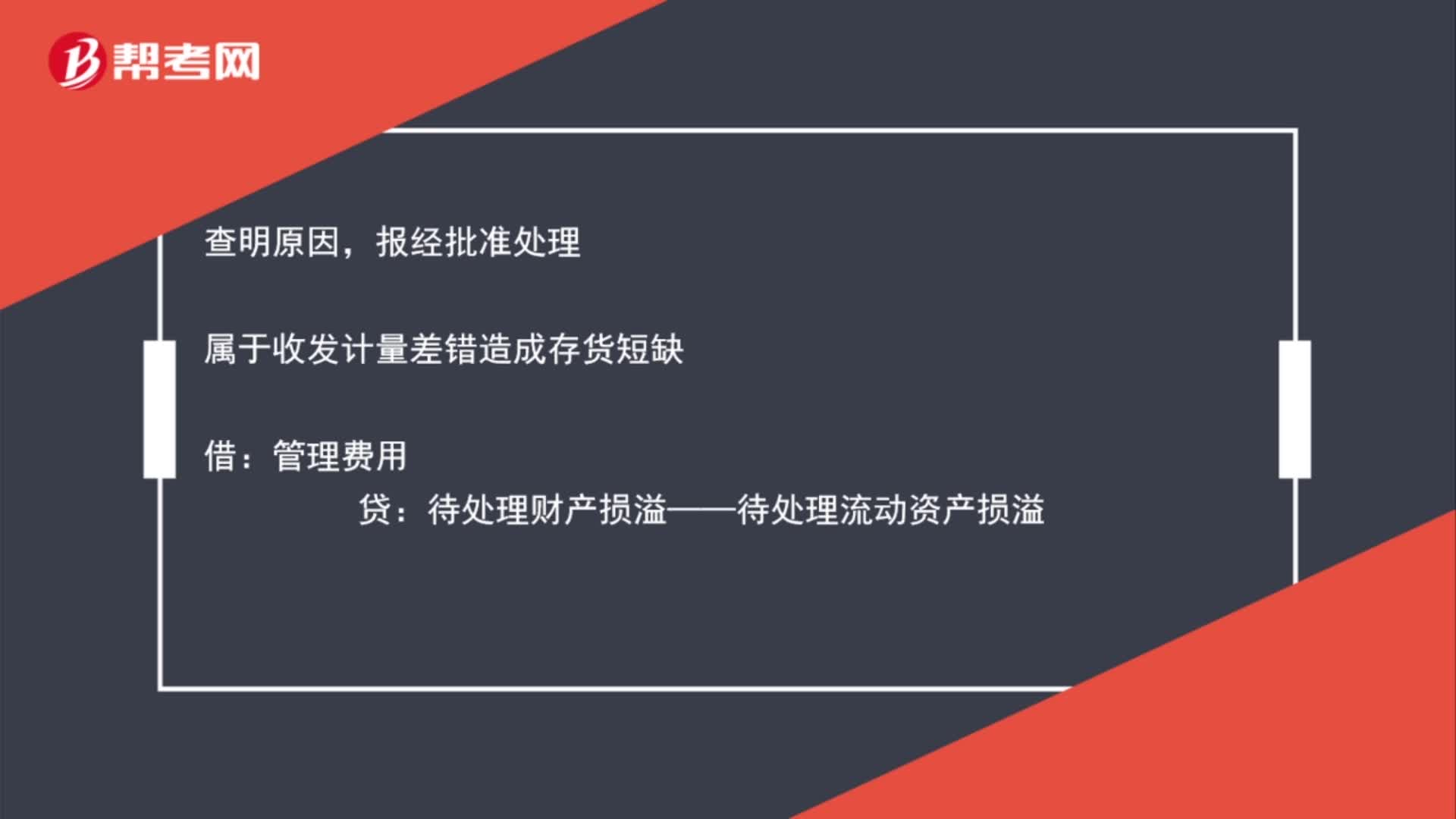

01:48庫(kù)存商品盤虧會(huì)計(jì)分錄是什么?:庫(kù)存商品盤虧會(huì)計(jì)分錄如下:發(fā)現(xiàn)盤虧,貸:庫(kù)存商品:查明原因,報(bào)經(jīng)批準(zhǔn)處理:屬于收發(fā)計(jì)量差錯(cuò)造成存貨短缺:屬于管理不善造成存貨霉?fàn)€變質(zhì)由過(guò)失人賠償部分損失銀行存款管理費(fèi)用待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢應(yīng)交稅費(fèi)-應(yīng)交增值稅進(jìn)項(xiàng)稅額轉(zhuǎn)出屬于自然災(zāi)害造成的損毀收到保險(xiǎn)公司賠款其他應(yīng)收款——保險(xiǎn)賠款營(yíng)業(yè)外支出貸待處理財(cái)產(chǎn)損溢——待處理流動(dòng)資產(chǎn)損溢

00:39

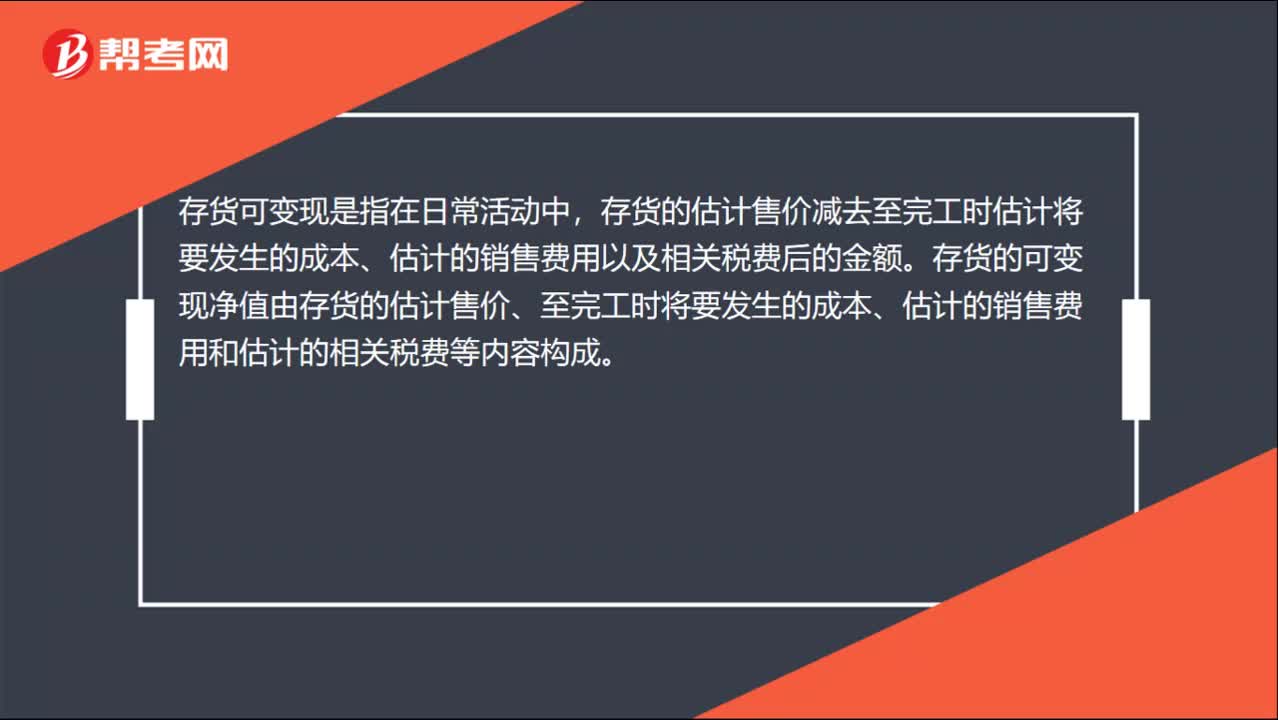

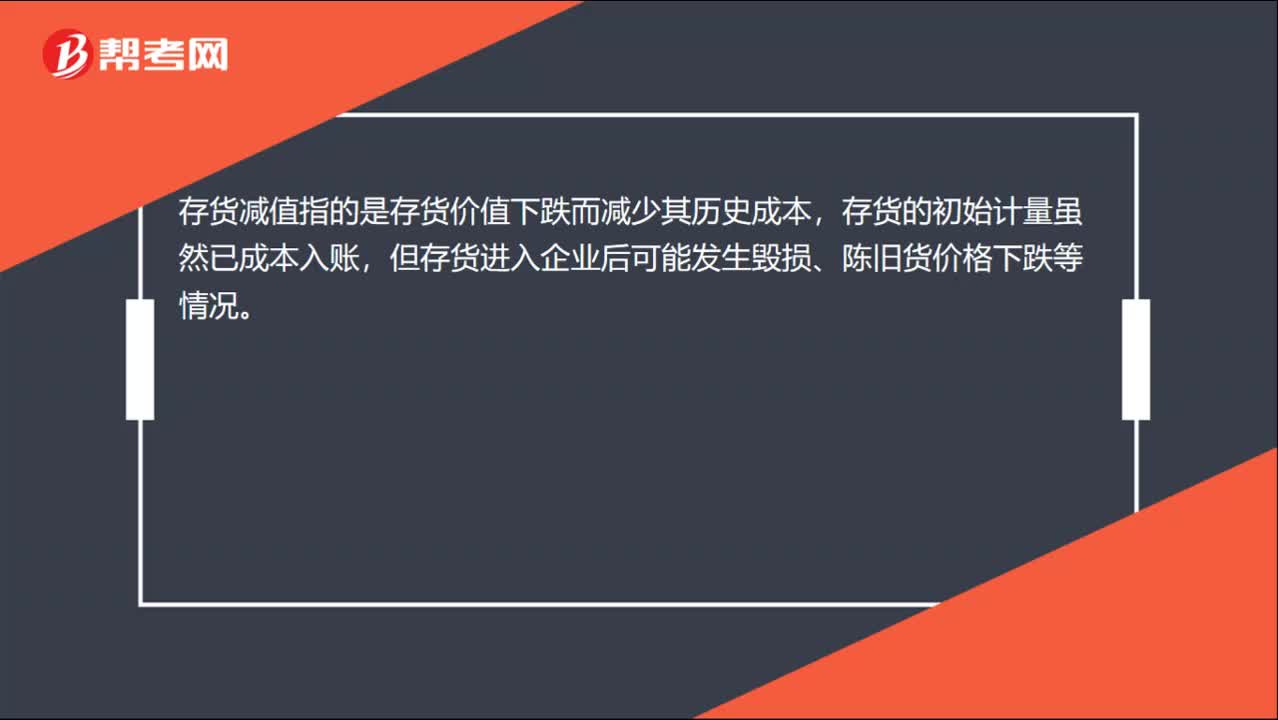

00:39什么是存貨跌價(jià)準(zhǔn)備?:什么是存貨跌價(jià)準(zhǔn)備?存貨跌價(jià)準(zhǔn)備是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過(guò)時(shí)或銷售價(jià)格低于成本等原因,使存貨成本不可以收回的部分,應(yīng)按單個(gè)存貨項(xiàng)目的成本高于其可變現(xiàn)凈值的差額提取,并計(jì)入存貨跌價(jià)損失。由于存貨的可變現(xiàn)凈值低于原成本,而對(duì)降低部分所作的一種穩(wěn)健處理。

00:55

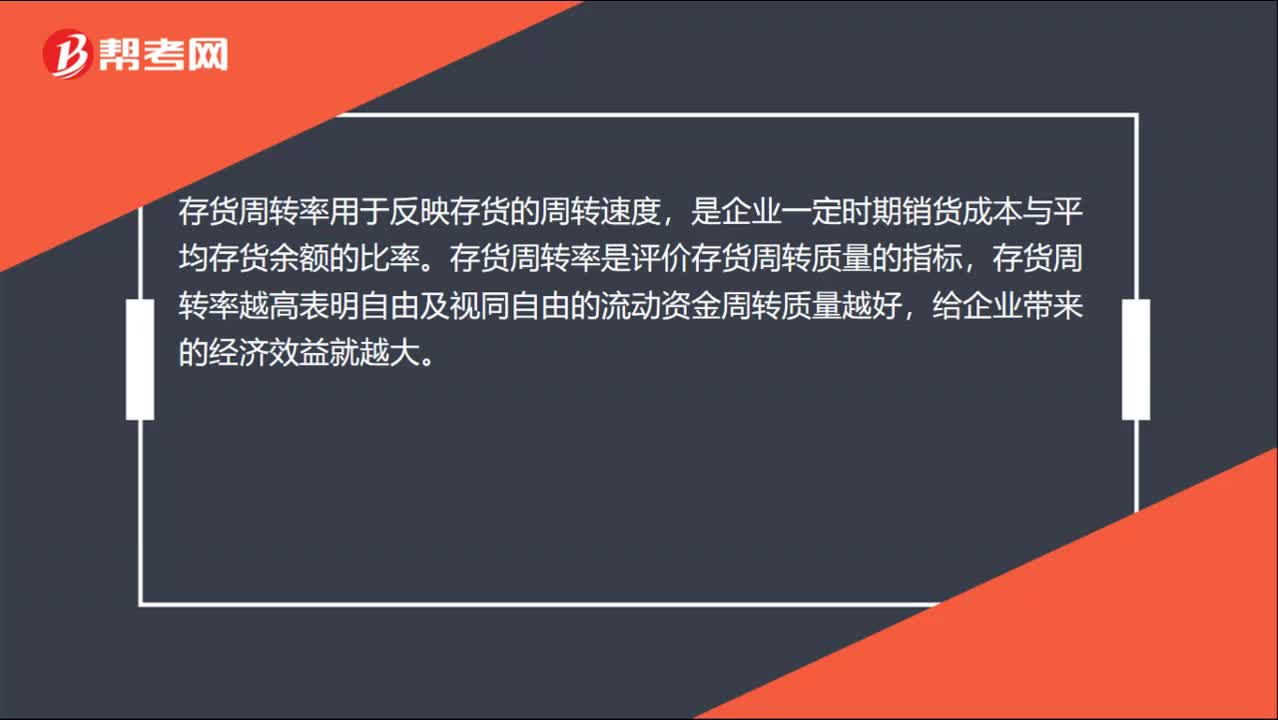

00:55存貨周轉(zhuǎn)率是什么?:存貨周轉(zhuǎn)率是什么?存貨周轉(zhuǎn)率是企業(yè)一定時(shí)期銷貨成本與平均存貨余額的比率。用于反映存貨的周轉(zhuǎn)速度,即存貨的流動(dòng)性及存貨資金占用量是否合理,促使企業(yè)在保證生產(chǎn)經(jīng)營(yíng)連續(xù)性的同時(shí),提高資金的使用效率,增強(qiáng)企業(yè)的短期償債能力。存貨周轉(zhuǎn)率是企業(yè)營(yíng)運(yùn)能力分析的重要指標(biāo)之一,在企業(yè)管理決策中被廣泛地使用。存貨周轉(zhuǎn)率不僅可以用來(lái)衡量企業(yè)生產(chǎn)經(jīng)營(yíng)各環(huán)節(jié)中存貨運(yùn)營(yíng)效率,而且還被用來(lái)評(píng)價(jià)企業(yè)的經(jīng)營(yíng)業(yè)績(jī),反映企業(yè)的績(jī)效。

00:43

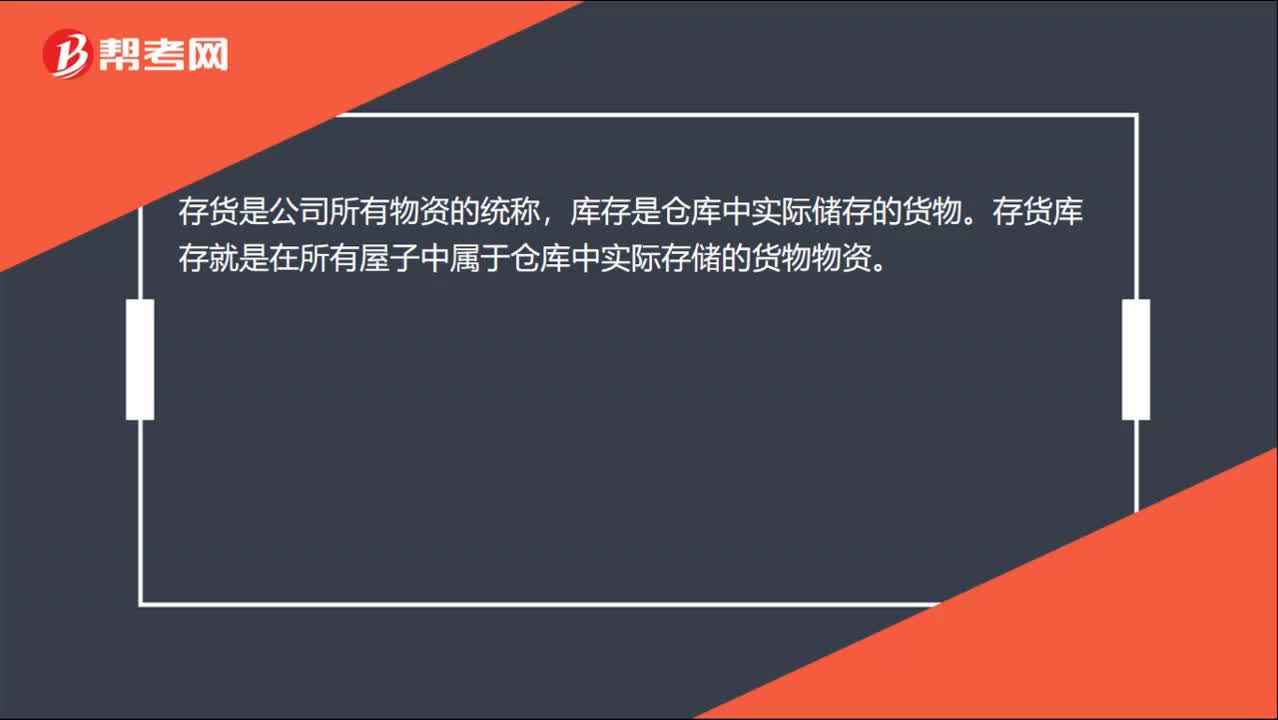

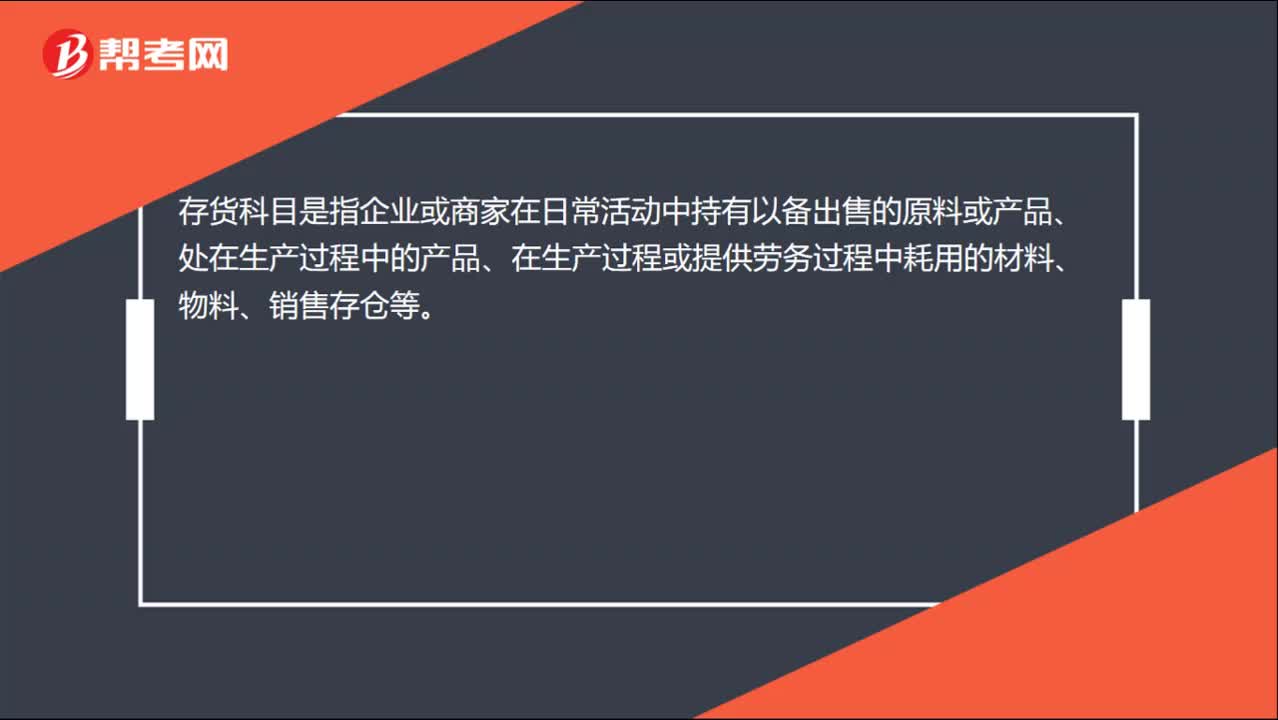

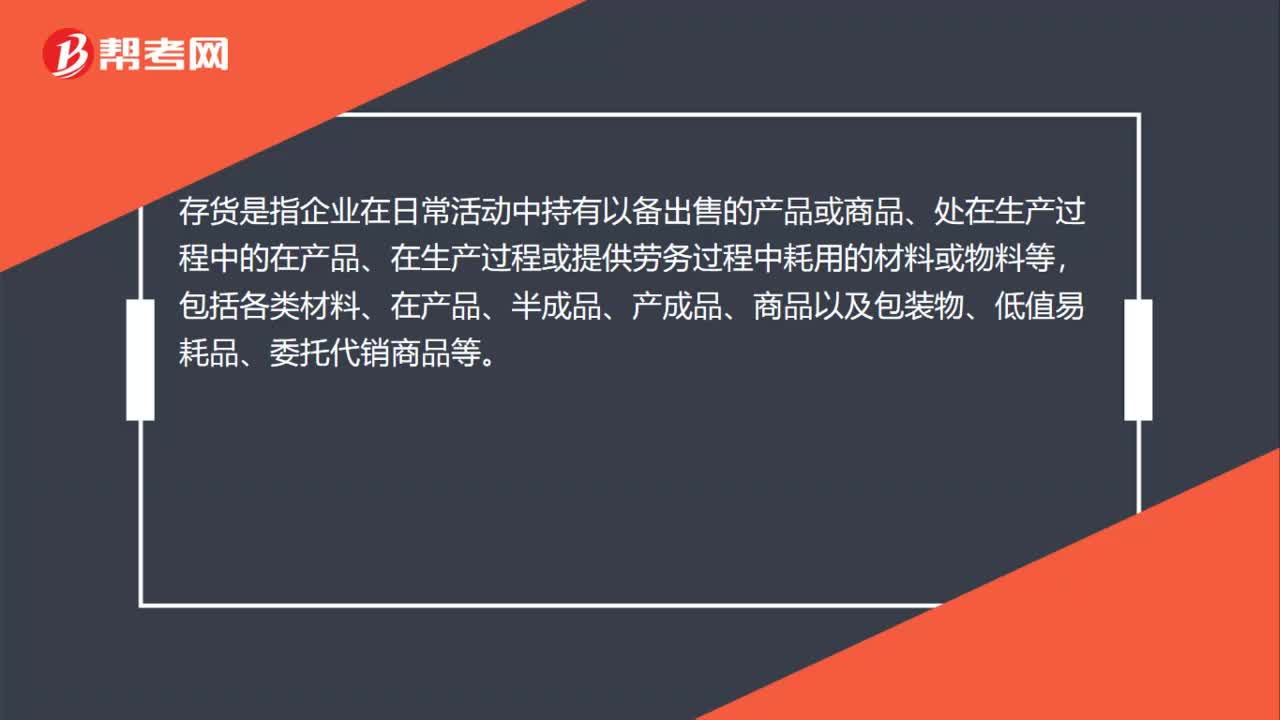

00:43存貨是什么?:存貨是什么?存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過(guò)程中的在產(chǎn)品、在生產(chǎn)過(guò)程或提供勞務(wù)過(guò)程中耗用的材料和物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品、委托加工物資等。但是,加工中使用的來(lái)料部分的材料的價(jià)值不能計(jì)入本企業(yè)存貨的成本。

01:23

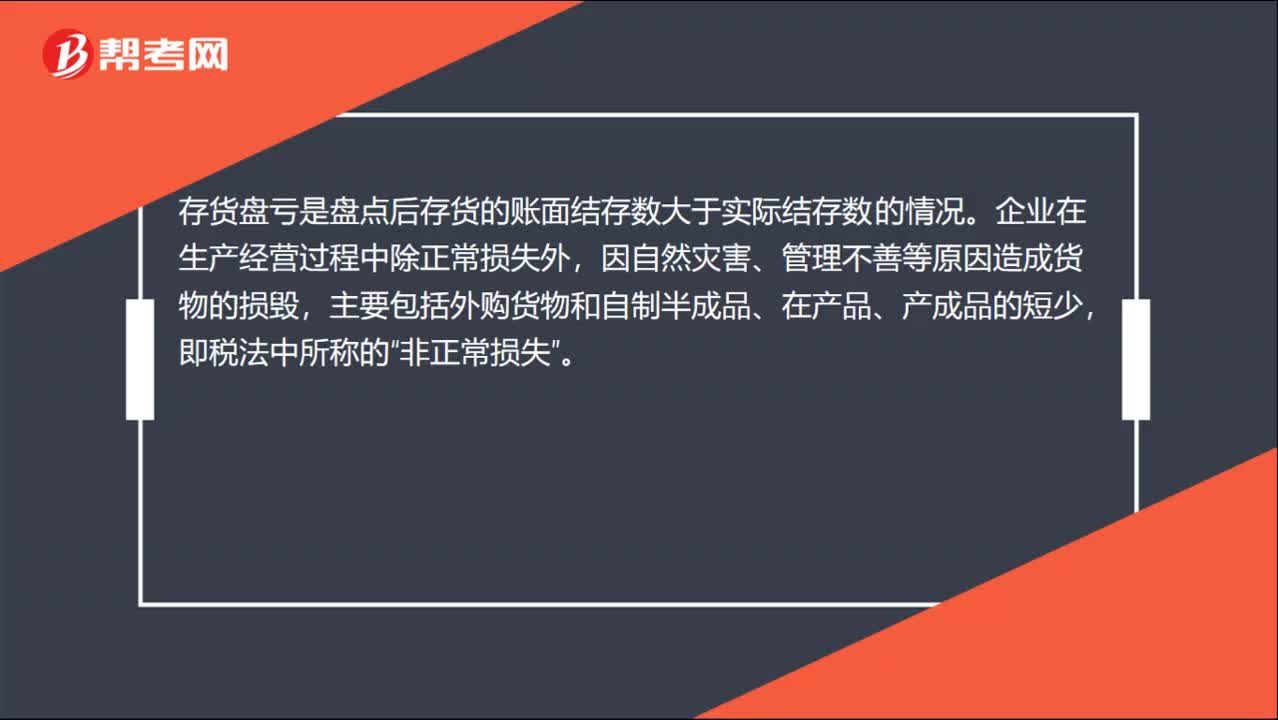

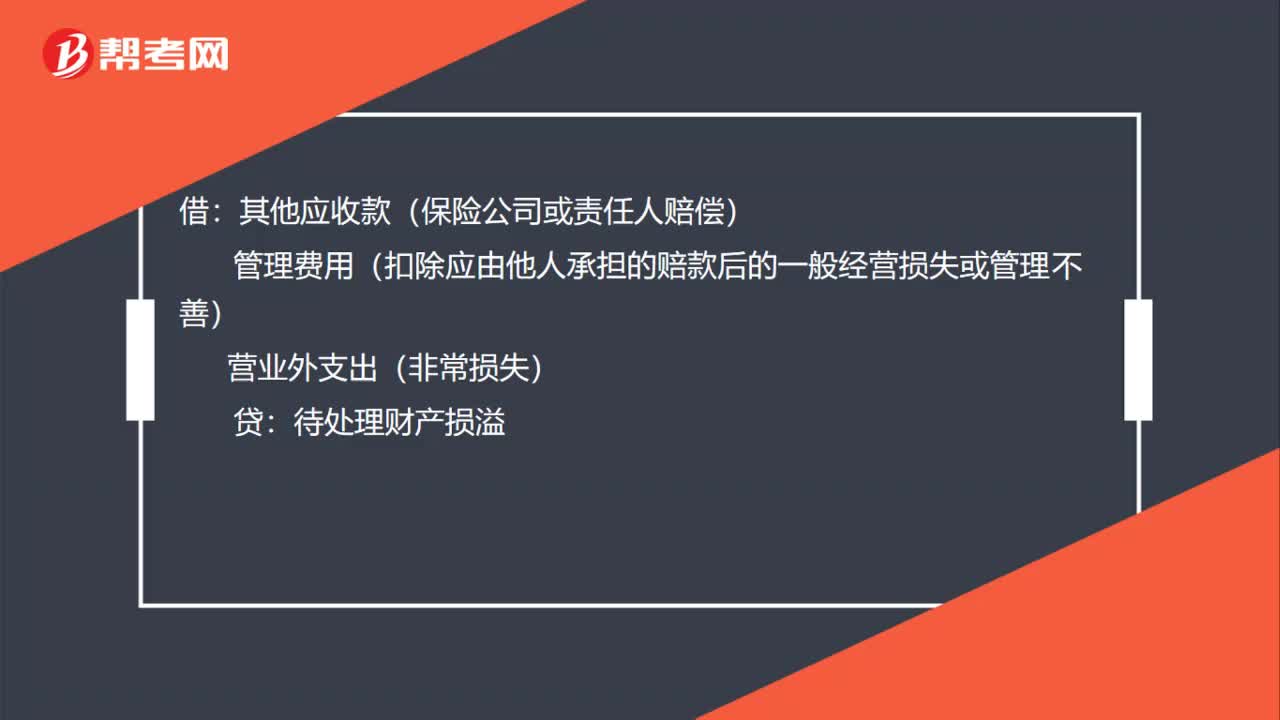

01:23存貨盤虧或毀損如何處理?:存貨盤虧或毀損如何處理?存貨發(fā)生的盤虧或毀損,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧或毀損的原因,(一)屬于收發(fā)計(jì)量差錯(cuò)和管理不善等原因造成的存貨短缺,應(yīng)先扣除殘料價(jià)值、可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入管理費(fèi)用。(二)屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除處置收入(如殘料價(jià)值)、可以收回的保險(xiǎn)賠償和過(guò)失人賠償,將凈損失計(jì)入營(yíng)業(yè)外支出。因非正常原因?qū)е碌拇尕洷P虧或毀損。

00:35

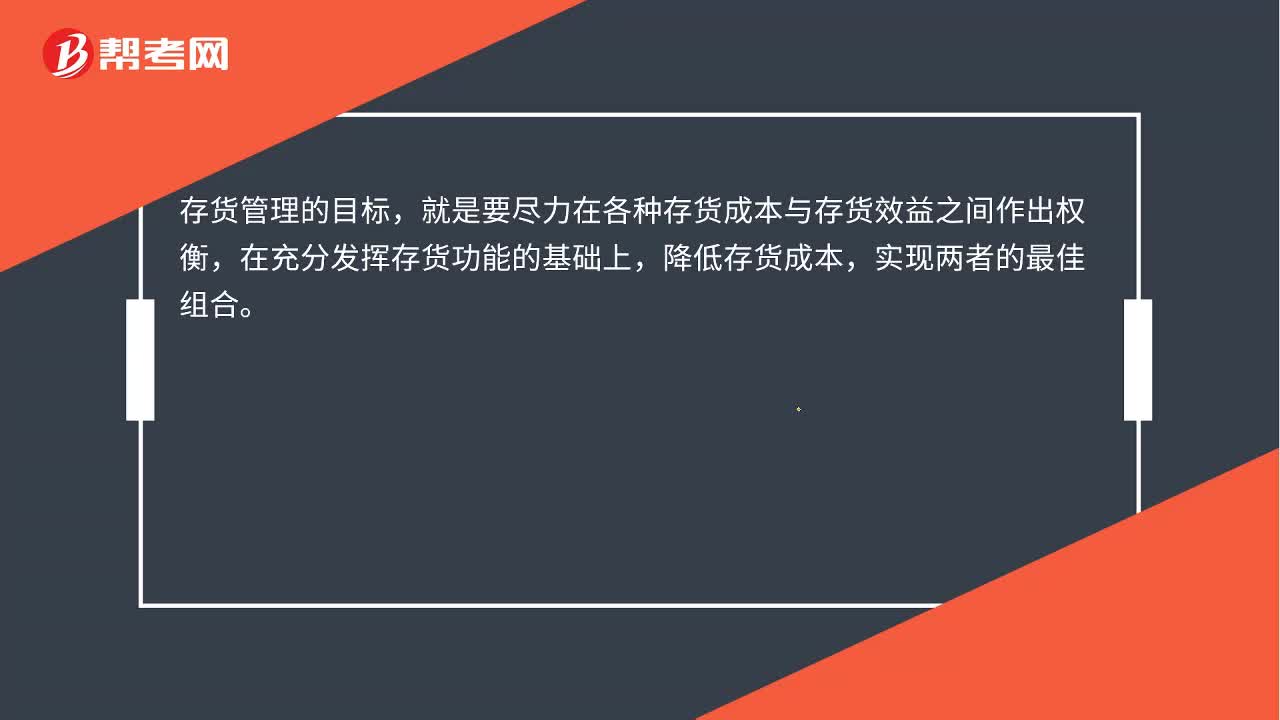

00:35存貨管理是什么?:存貨管理是什么?存貨管理就是對(duì)企業(yè)的存貨進(jìn)行管理,主要包括有:存貨的持有成本、經(jīng)濟(jì)訂貨模型、再訂貨點(diǎn)的確定、存貨的控制系統(tǒng)。存貨管理的目標(biāo),就是要盡力在各種存貨成本與存貨效益之間作出權(quán)衡,在充分發(fā)揮存貨功能的基礎(chǔ)上,降低存貨成本,實(shí)現(xiàn)兩者的最佳組合。

01:18

01:18存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?:存貨盤虧的進(jìn)項(xiàng)稅額什么時(shí)候可以抵扣?如果因?yàn)樽匀粸?zāi)害導(dǎo)致的存貨盤虧時(shí),屬于企業(yè)的損失,在稅法上,這種情況是允許將進(jìn)項(xiàng)稅額進(jìn)行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對(duì)應(yīng)的進(jìn)項(xiàng)稅額,所以要做轉(zhuǎn)出處理。簡(jiǎn)單來(lái)說(shuō),非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進(jìn)項(xiàng)稅額轉(zhuǎn)出。

08:24

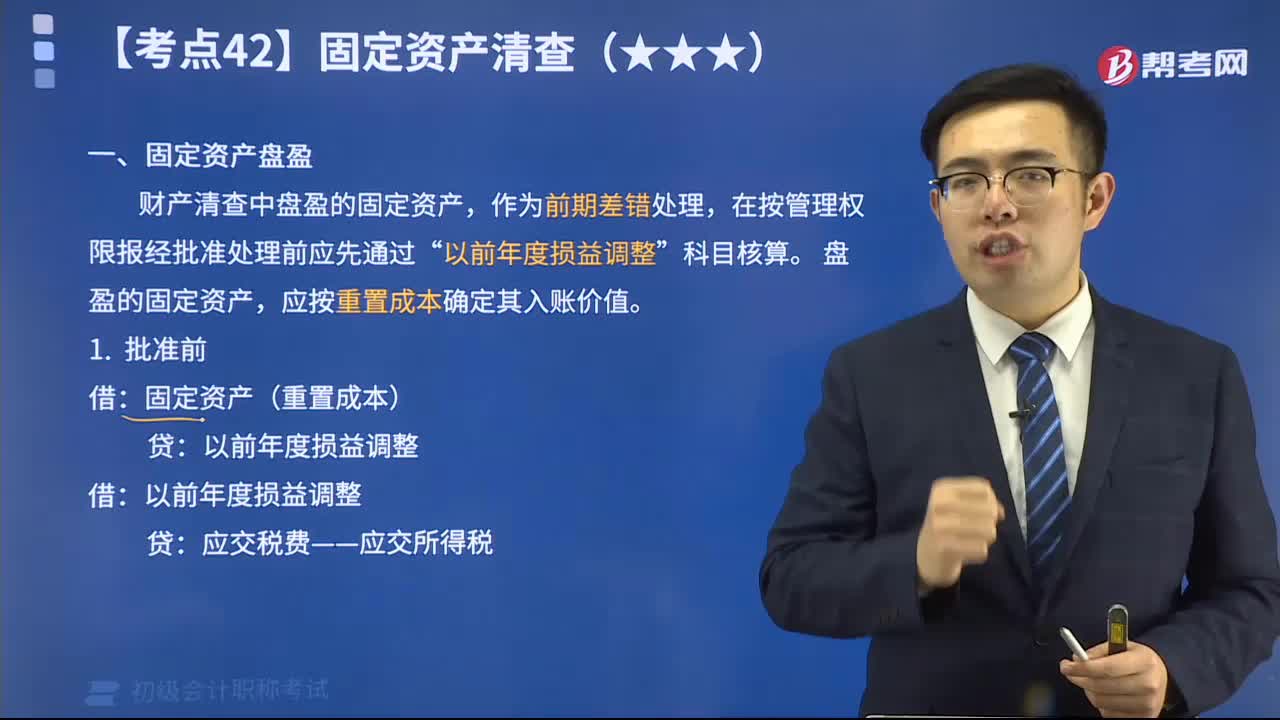

08:24固定資產(chǎn)盤盈時(shí)怎么處理?:固定資產(chǎn)盤盈時(shí)怎么處理?財(cái)產(chǎn)清查中盤盈的固定資產(chǎn),盤盈的固定資產(chǎn),應(yīng)按重置成本確定其入賬價(jià)值。固定資產(chǎn)盤盈時(shí),固定資產(chǎn)(重置成本):應(yīng)交稅費(fèi)——應(yīng)交所得稅。利潤(rùn)分配——未分配利潤(rùn),【2018年初級(jí)會(huì)計(jì)職稱考試真題】盤盈固定資產(chǎn)時(shí)初始入賬價(jià)值的計(jì)量屬性是( ),【解析】盤盈的固定資產(chǎn):應(yīng)按重置成本確定初始入賬價(jià)值:【2018年初級(jí)會(huì)計(jì)職稱考試真題】企業(yè)在財(cái)產(chǎn)清查中盤盈的固定資產(chǎn):

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日