下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:26

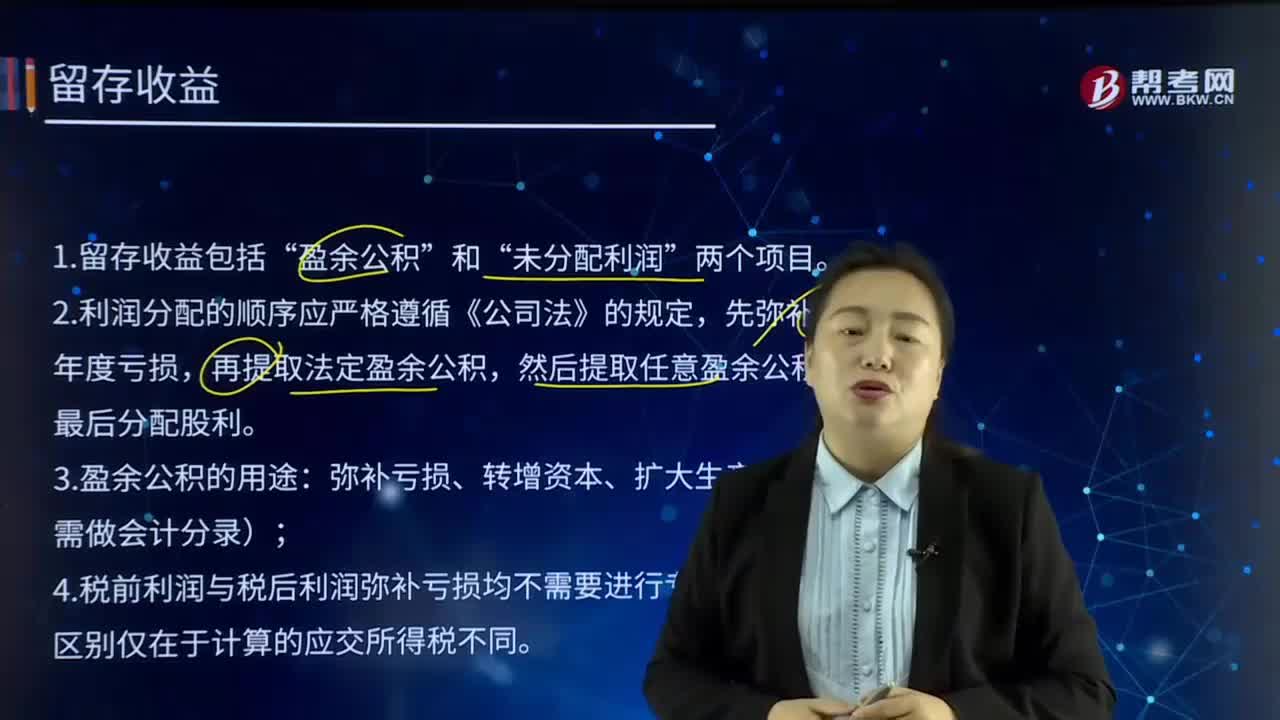

01:26留存收益的含義是什么?:包括盈余公積和未分配利潤兩類。盈余公積是指企業(yè)按照有關規(guī)定從凈利潤中提取的積累資金。公司制企業(yè)的盈余公積包括法定盈余公積和任意盈余公積。法定盈余公積是指企業(yè)按照規(guī)定的比例從凈利潤中提取的盈余公積。任意盈余公積是指企業(yè)按照股東會或股東大會決議提取的盈余公積。企業(yè)提取的盈余公積經批準可用于彌補虧損、轉增資本或發(fā)放現(xiàn)金股利或利潤等。

04:19

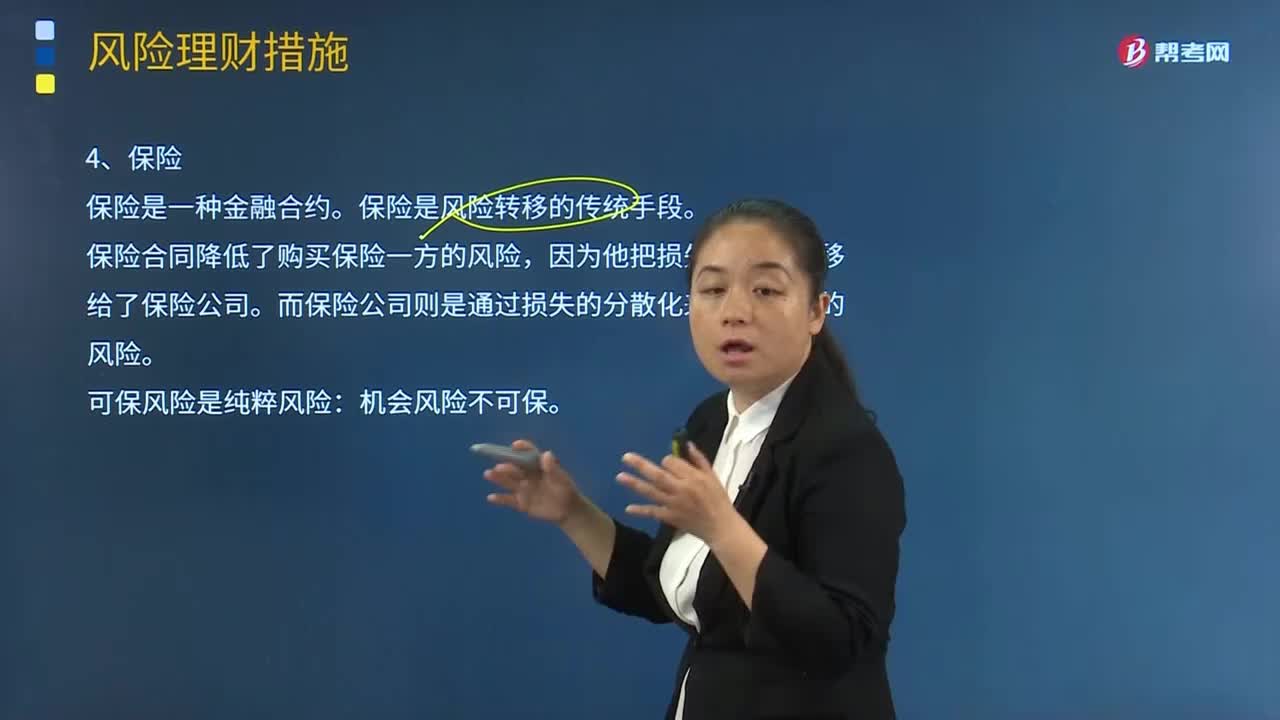

04:19保險的含義是什么?:保險的含義是什么?保險是一種金融合約。保險合同規(guī)定保險公司為預定的損失支付補償(也就是為損失進行融資),購買保險合同的一方要向保險公司支付保險費。保險合同降低了購買保險一方的風險,因為他把損失的風險轉移給了保險公司。而保險公司則是通過損失的分散化來降低自己的風險。保險公司可以通過出售大量的涉及多種類型損失的保險合同來降低自已的風險。可保風險是純粹風險:機會風險不可保。保險是風險轉移的傳統(tǒng)手段。

03:28

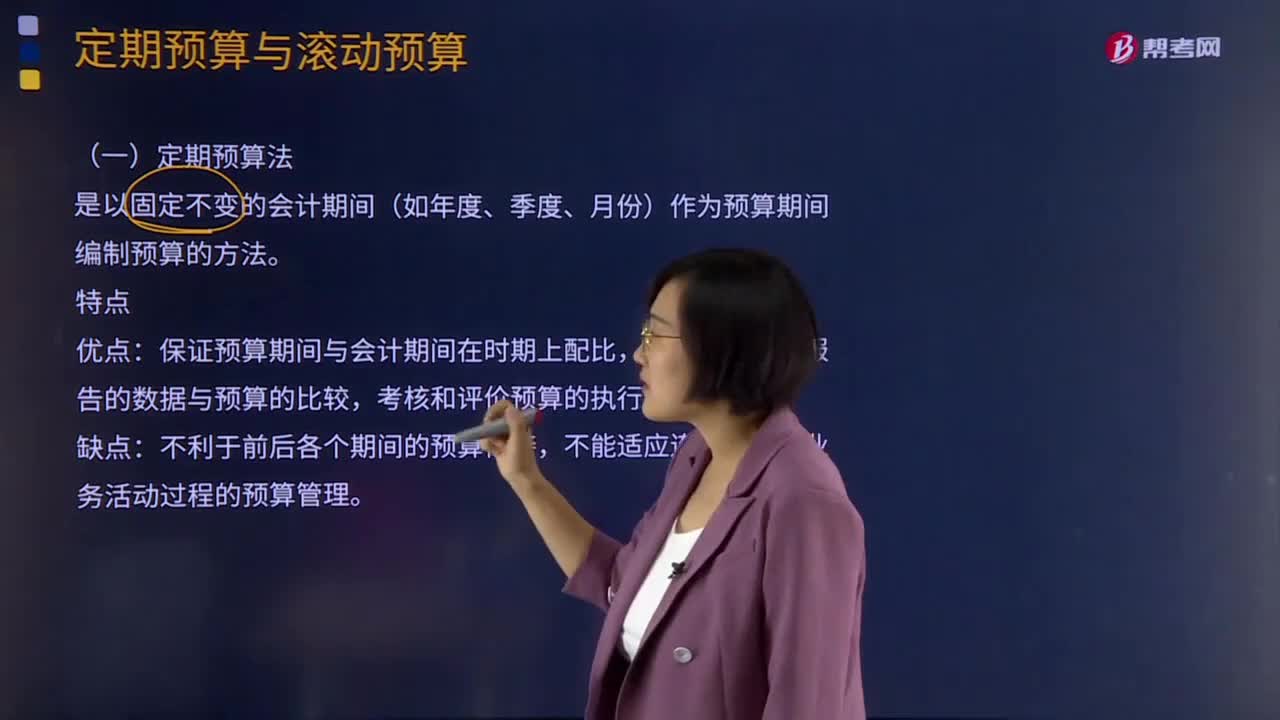

03:28什么是定期預算法?:營業(yè)預算的編制方法可分為定期預算法和滾動預算法兩類。定期預算法是以固定不變的會計期間(如年度、季度、月份)作為預算期間編制預算的方法。不利于前后各個期間的預算銜接,【2013年注冊會計師考試真題】短期預算可采用定期預算法編制,A.有利于前后各個期間的預算銜接,B.可以適應連續(xù)不斷的業(yè)務活動過程的預算管理,C.有利于按財務報告數(shù)據(jù)考核和評價預算的執(zhí)行結果。

03:03

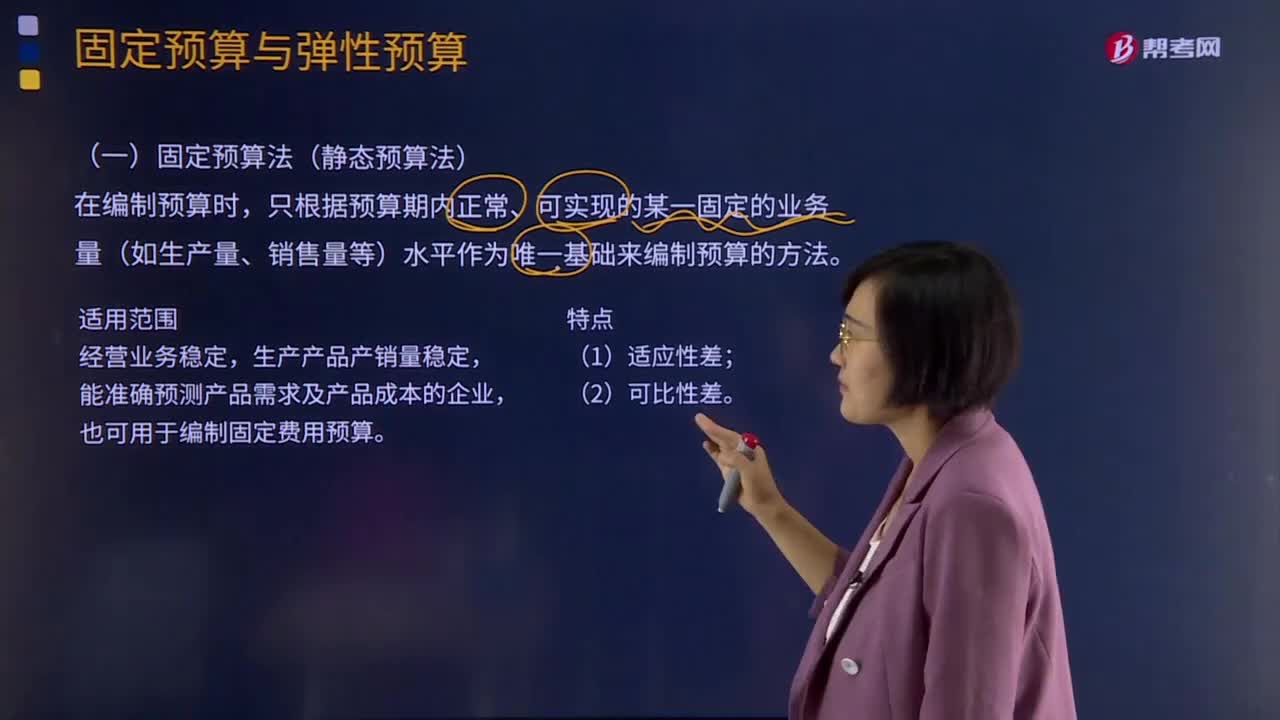

03:03固定預算法是什么意思?:按業(yè)務量基礎的數(shù)量特征的不同,營業(yè)預算的編制方法可分為固定預算法與彈性預算法兩大類。固定預算法又稱為靜態(tài)預算法,只根據(jù)預算期內正常、可實現(xiàn)的某一固定的業(yè)務量(如生產量、銷售量等)水平作為唯一基礎來編制預算的方法。能準確預測產品需求及產品成本的企業(yè),也可用于編制固定費用預算。固定預算法也可稱為靜態(tài)預算,學校資產、人數(shù)和事業(yè)發(fā)展及外部環(huán)境的影響,而對相關收入和支出進行測算的方法。

12:44

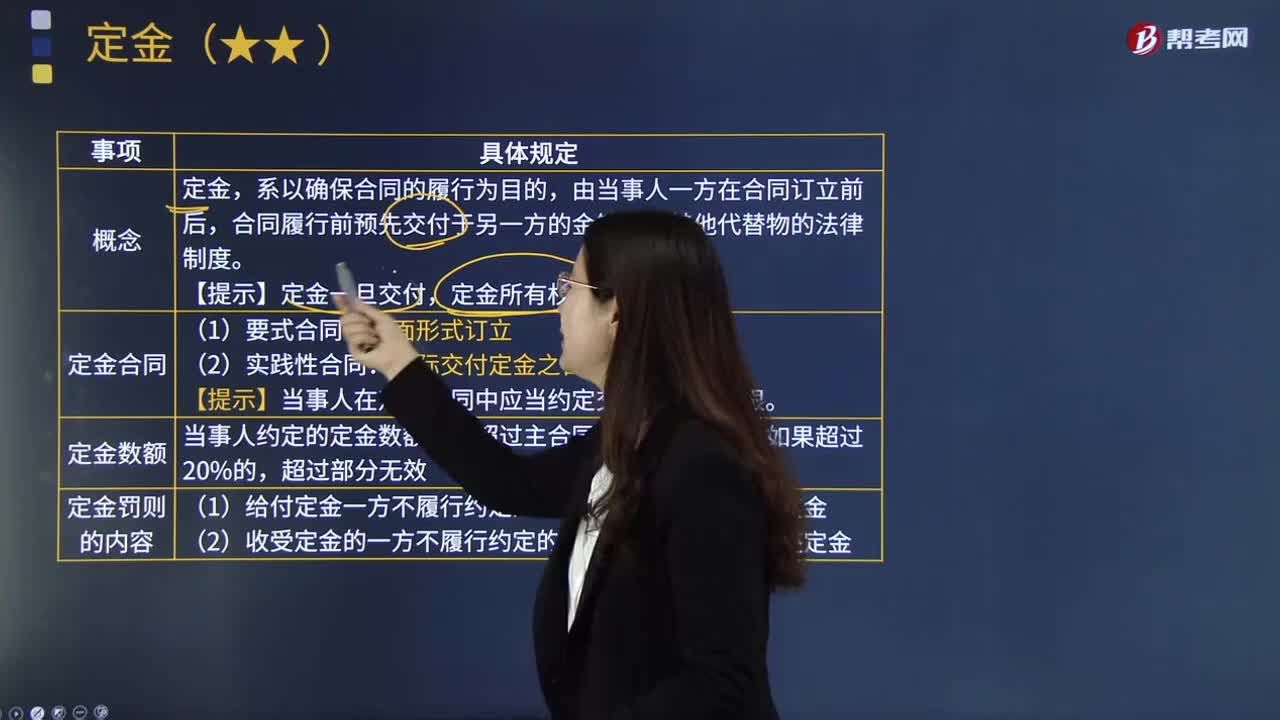

12:44定金的含義是什么?:【提示】當事人在定金合同中應當約定交付定金的期限。當事人約定的定金數(shù)額不得超過主合同標的額的20%;(1)給付定金一方不履行約定的債務的:(2)收受定金的一方不履行約定的債務的:應按未履行部分所占合同約定內容的比例,當事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務時。B.收受定金一方履行合同義務時,C.定金數(shù)額不得超過主合同標的額的20%。

01:14

01:14聯(lián)合杠桿的含義是什么?:聯(lián)合杠桿的含義是什么?聯(lián)合杠桿是指由于固定性經營成本和固定性融資成本的存在,而導致的每股收益變動率大于營業(yè)收入變動率的杠桿效應。聯(lián)合杠桿是經營杠桿和財務杠桿共同所起的作用,用于衡量銷售量的變動對普通股每股收益變動的影響程度,也稱為總杠桿。聯(lián)合杠桿直接考察了營業(yè)收入的變化對每股收益的影響程度,聯(lián)合杠桿作用的大小可以用聯(lián)合杠桿系數(shù)表示。DTL=每股收益變化的百分比營業(yè)收入變化的百分比:

03:18

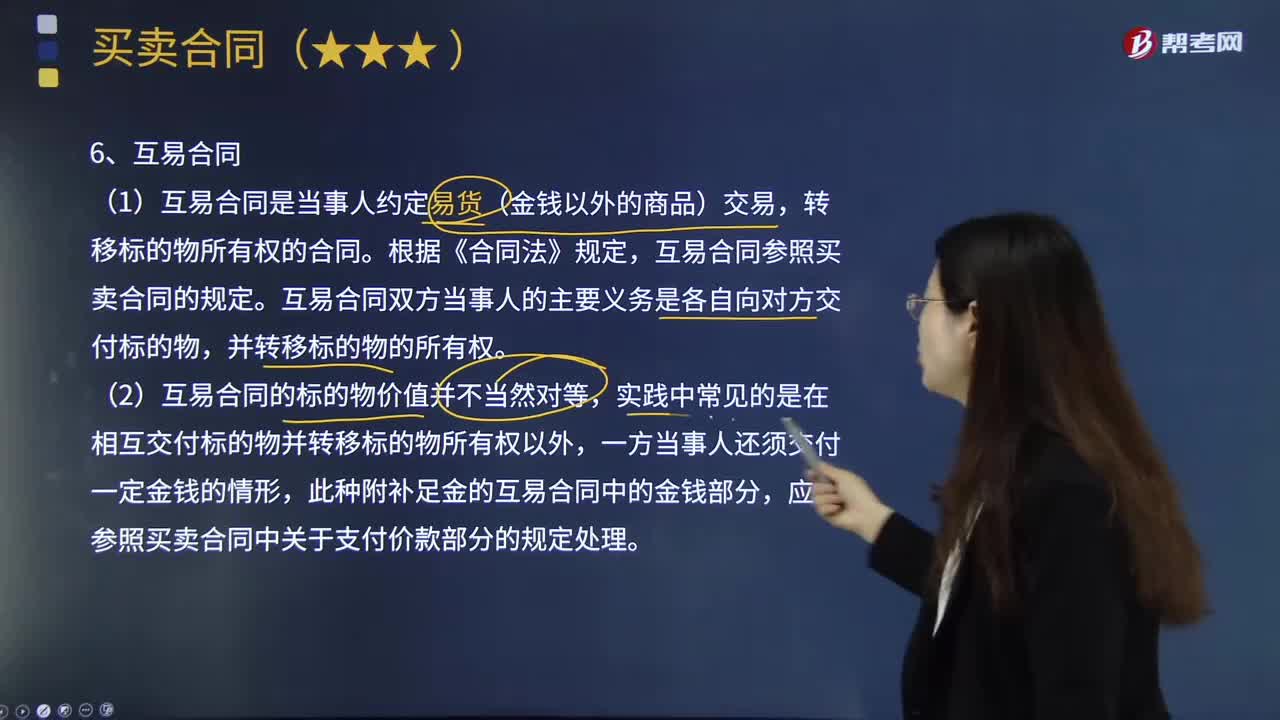

03:18互易合同的含義是什么?:互易合同是指當事人雙方約定互相移轉金錢以外的財產權的合同。(1)互易合同是當事人約定易貨(金錢以外的商品)交易,互易合同參照買賣合同的規(guī)定。互易合同雙方當事人的主要義務是各自向對方交付標的物,(2)互易合同的標的物價值并不當然對等,實踐中常見的是在相互交付標的物并轉移標的物所有權以外,應當參照買賣合同中關于支付價款部分的規(guī)定處理。該小區(qū)商品房的預售合同中未對容積率和公共綠地面積問題作約定。

06:48

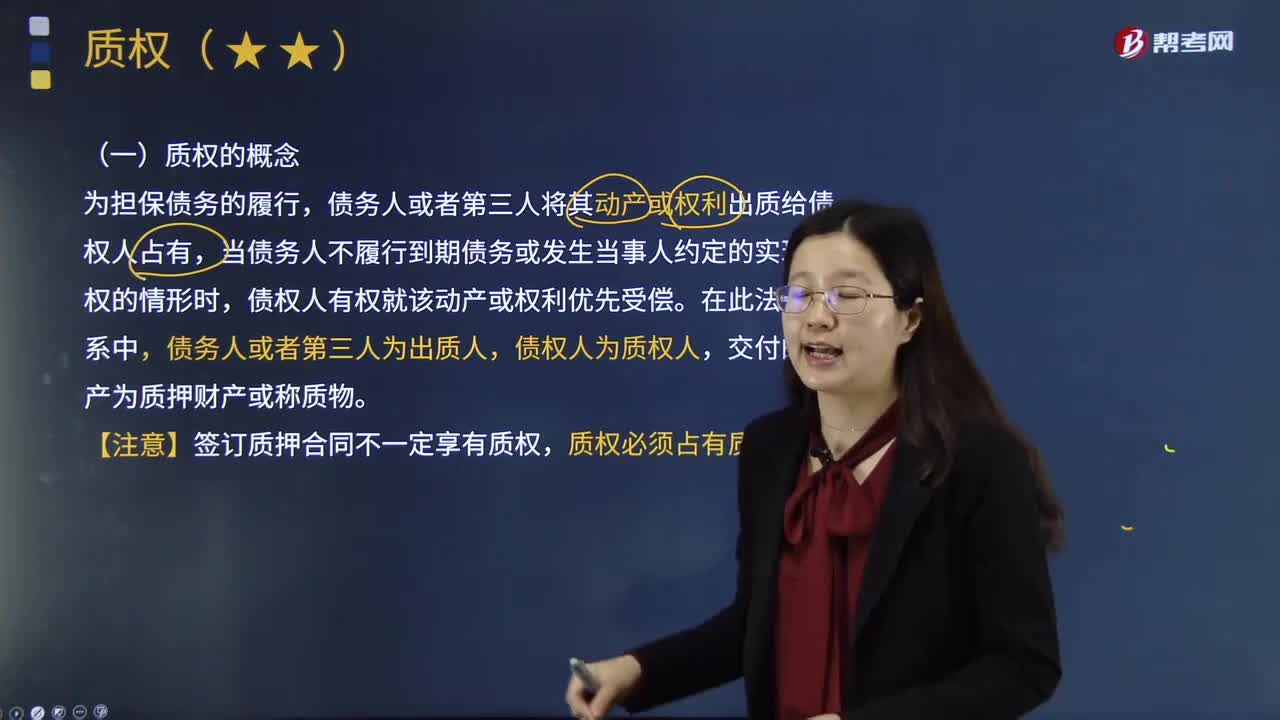

06:48質權的概念、設定和客體的含義是什么?:是指債權人占有債務人或第三人為擔保債務履行而移交的財產,在債務人不履行債務時就該財產的變賣價金優(yōu)先受償?shù)臋嗬鶆杖嘶蛘叩谌藢⑵鋭赢a或權利出質給債權人占有,當債務人不履行到期債務或發(fā)生當事人約定的實現(xiàn)質權的情形時。債權人有權就該動產或權利優(yōu)先受償,債權人為質權人。交付的動產為質押財產或稱質物,【注意】簽訂質押合同不一定享有質權。質權可以自權利憑證交付時設立的是()。

04:13

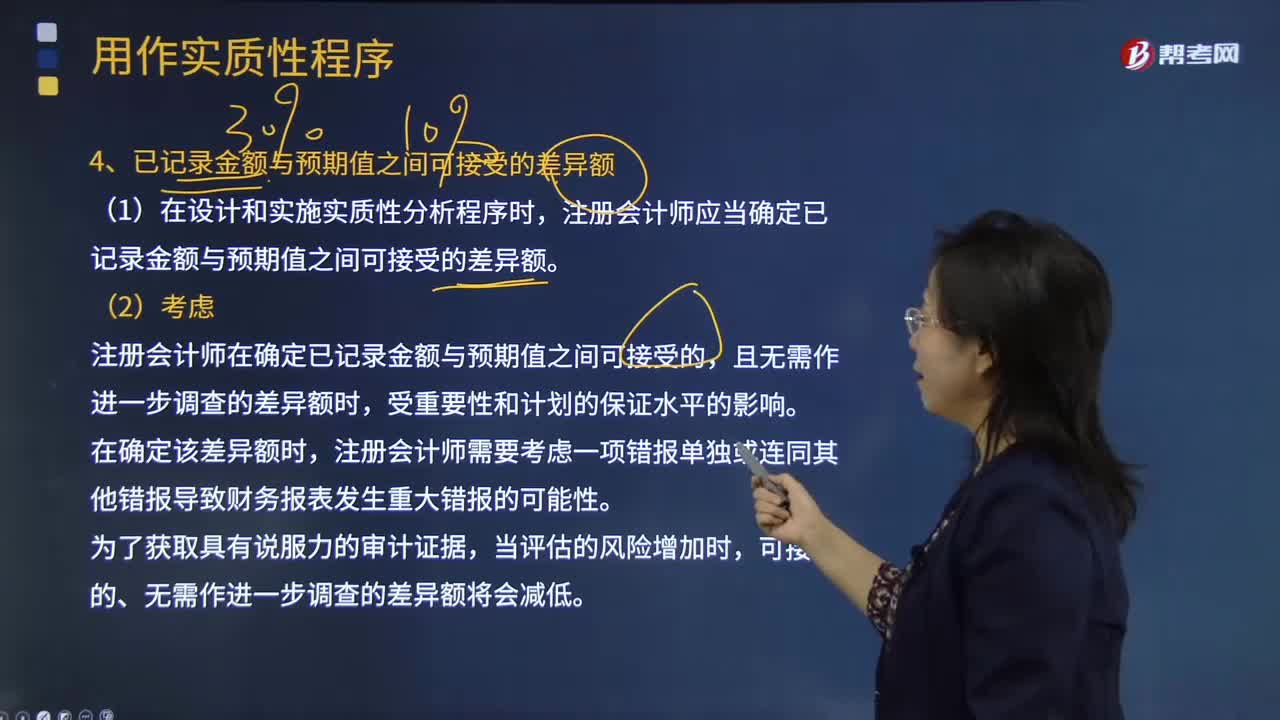

04:13注冊會計師已記錄金額與預期值之間可接受的差異額的含義是什么?:注冊會計師已記錄金額與預期值之間可接受的差異額的含義是什么?將實際執(zhí)行的重要性作為已記錄金額與預期值之間可接受的差異額。注冊會計師應當確定已記錄金額與預期值之間可接受的差異額。注冊會計師在確定已記錄金額與預期值之間可接受的,注冊會計師應當考慮實質性分析程序對特定認定的適用性、數(shù)據(jù)的可靠性、評價預期值的準確程度以及可接受的差異額,并評估這些因素如何影響針對剩余期間獲取充分、適當?shù)膶徲嬜C據(jù)的能力。

04:52

04:52樣本設計階段定義總體的含義是什么?:總體指注冊會計師從中選取樣本并期望據(jù)此得出結論的整個數(shù)據(jù)集合。要測試用以保證所有發(fā)運商品都已開單的控制是否有效運行------注冊會計師從已開單的項目中抽取樣本不能發(fā)現(xiàn)誤差。因為該總體不包含那些已發(fā)運但未開單的項目,將所有已發(fā)運的項目作為總體通常比較適當,要測試現(xiàn)金支付授權控制是否有效運行------如果從已得到授權的項目中抽取樣本,因為該總體不包含那些已支付但未得到授權的項目。

04:20

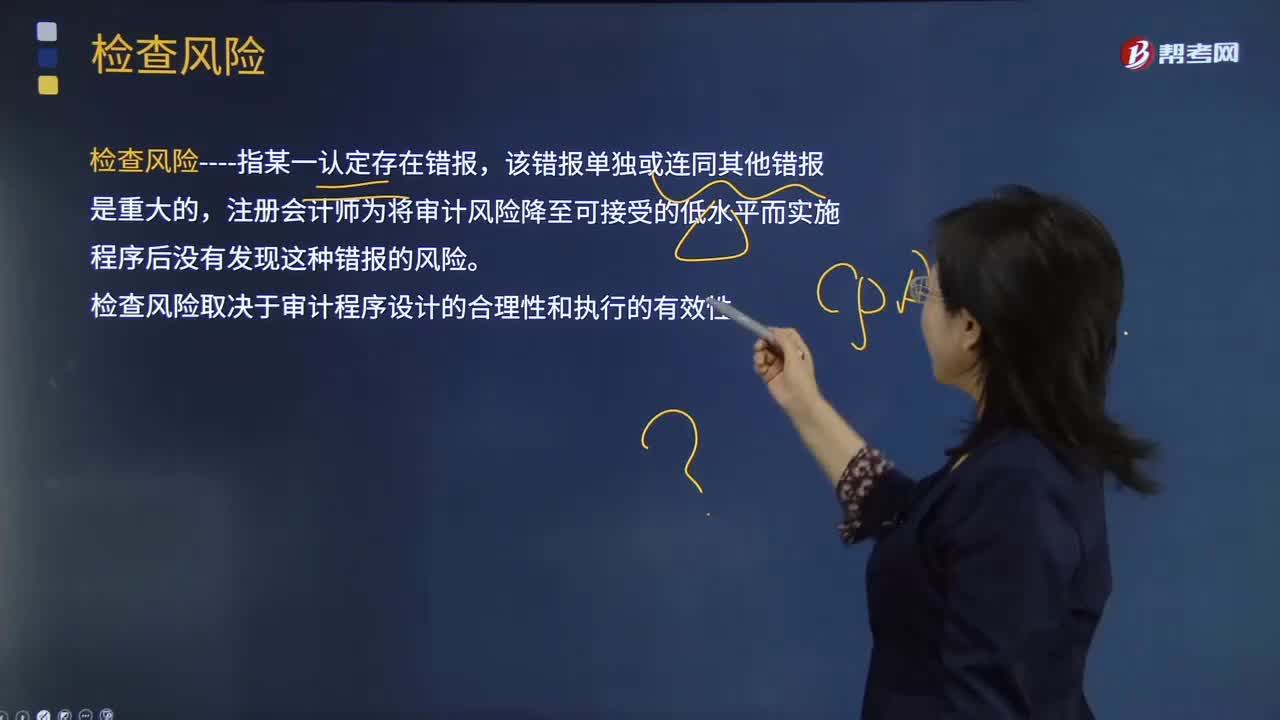

04:20檢查風險的含義是什么?:檢查風險與重大錯報風險的反向關系:可接受的檢查風險水平與認定層次重大錯報風險的評估結果成反向關系。評估的重大錯報風險越高,檢查風險----指某一認定存在錯報,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險。檢查風險取決于審計程序設計的合理性和執(zhí)行的有效性。【解析】限制審計報告用途與降低檢查風險無關,A.檢查風險是指注冊會計師未能通過審計程序發(fā)現(xiàn)錯報

01:42

01:42司法解釋的含義是什么?:司法解釋是最高人民法院、最高人民檢察院在總結司法審判經驗的基礎上發(fā)布的指 導性文件和法律解釋的總稱,如最高人民法院發(fā)布的《關于適用〈中華人民共和國物權法〉若干問題的解釋(一)》《關于審理建設工程施工合同糾紛案件適用法律問題的解釋》等。由最高人民法院進行解釋。2.凡屬于檢察院檢察工作中具體應用法律、法令的問題,由最高人民檢察院進行解釋。3.最高人民法院和最高人民檢察院的解釋如果有原則性的分歧。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日