下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:25

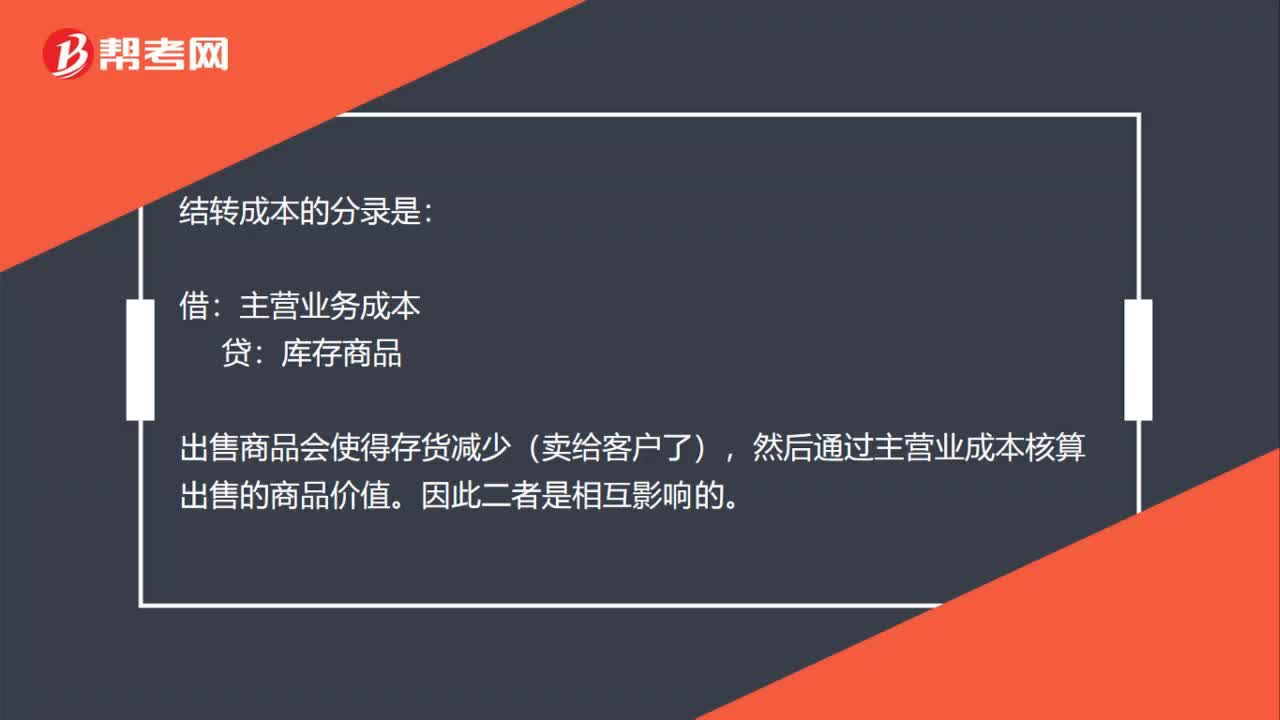

00:25結(jié)轉(zhuǎn)成本的同時(shí)會(huì)導(dǎo)致存貨的減少如何理解?:結(jié)轉(zhuǎn)成本的同時(shí)會(huì)導(dǎo)致存貨的減少如何理解?結(jié)轉(zhuǎn)成本的分錄是:借:主營業(yè)務(wù)成本:貸,庫存商品。出售商品會(huì)使得存貨減少(賣給客戶了)。然后通過主營業(yè)成本核算出售的商品價(jià)值因此二者是相互影響的

00:40

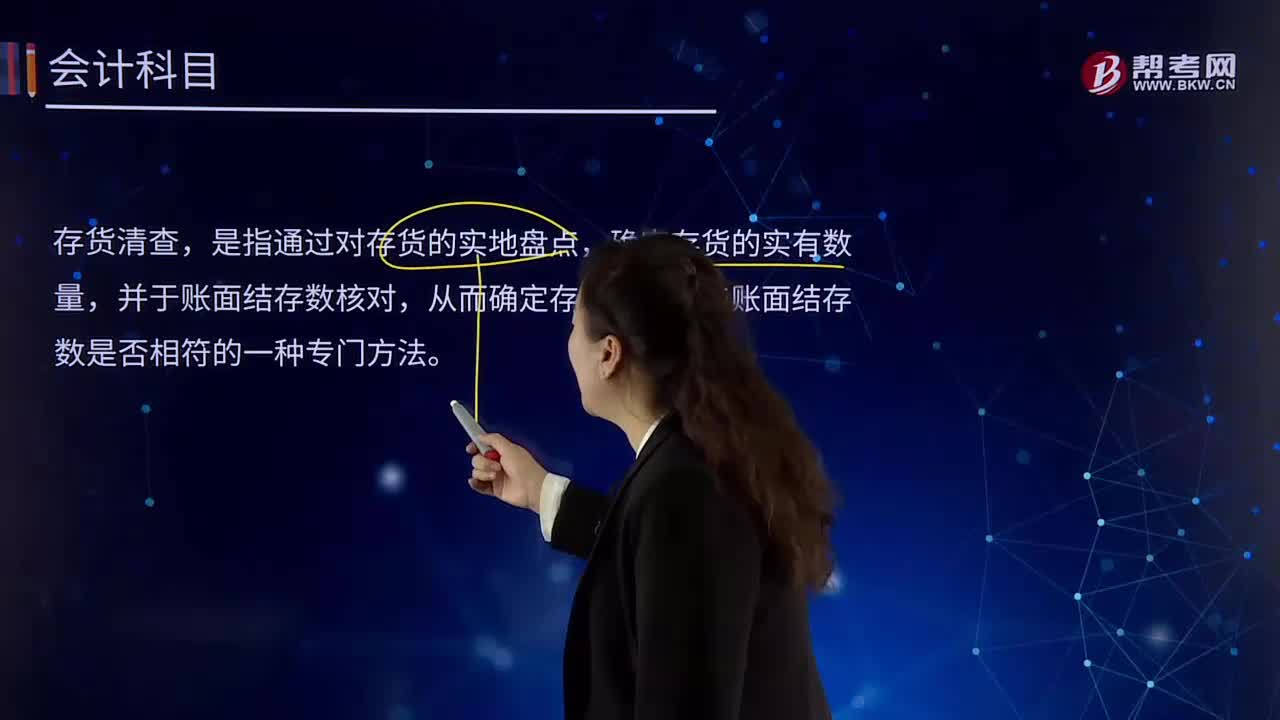

00:40什么是存貨清查?:是指通過對(duì)存貨的實(shí)地盤點(diǎn),確定存貨的實(shí)有數(shù)量,并于賬面結(jié)存數(shù)核對(duì),從而確定存貨實(shí)存數(shù)與賬面結(jié)存數(shù)是否相符的一種專門方法。存貨清查的目的。保護(hù)存貨物資的安全完整、保證賬實(shí)相符:存貨清查的時(shí)間和方法:存貨清查應(yīng)注意的幾個(gè)問題,必須對(duì)存貨進(jìn)行一次全面清查,還應(yīng)在年內(nèi)結(jié)合企業(yè)實(shí)際情況進(jìn)行定期或不定期的輪流或重點(diǎn)清查。應(yīng)注意存貨的質(zhì)量和儲(chǔ)存情況:①存貨清查的結(jié)果:賬實(shí)相符、盤虧和盤盈。盤虧:盤盈

02:06

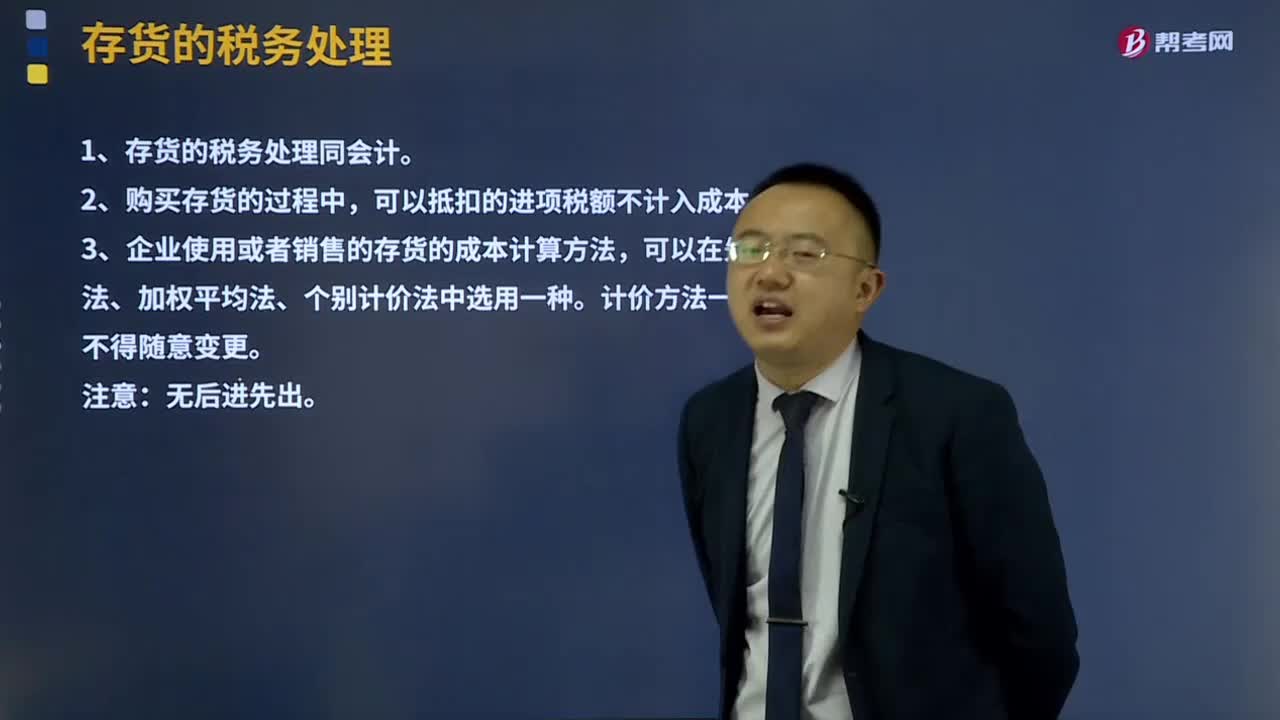

02:06什么是存貨的稅務(wù)處理?:什么是存貨的稅務(wù)處理?企業(yè)使用或者銷售存貨,按照規(guī)定計(jì)算的存貨成本,準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除。先進(jìn)先出法、加權(quán)平均法、個(gè)別計(jì)價(jià)法”中選用一種。計(jì)價(jià)方法一經(jīng)選用,1、存貨的稅務(wù)處理同會(huì)計(jì)。2、購買存貨的過程中,可以抵扣的進(jìn)項(xiàng)稅額不計(jì)入成本。3、企業(yè)使用或者銷售的存貨成本計(jì)算方法,可以在先進(jìn)先出法,加權(quán)平均法、個(gè)別計(jì)價(jià)法中選一種。計(jì)價(jià)方法一經(jīng)選用,不得隨意變更。注意:無后進(jìn)先出。

05:00

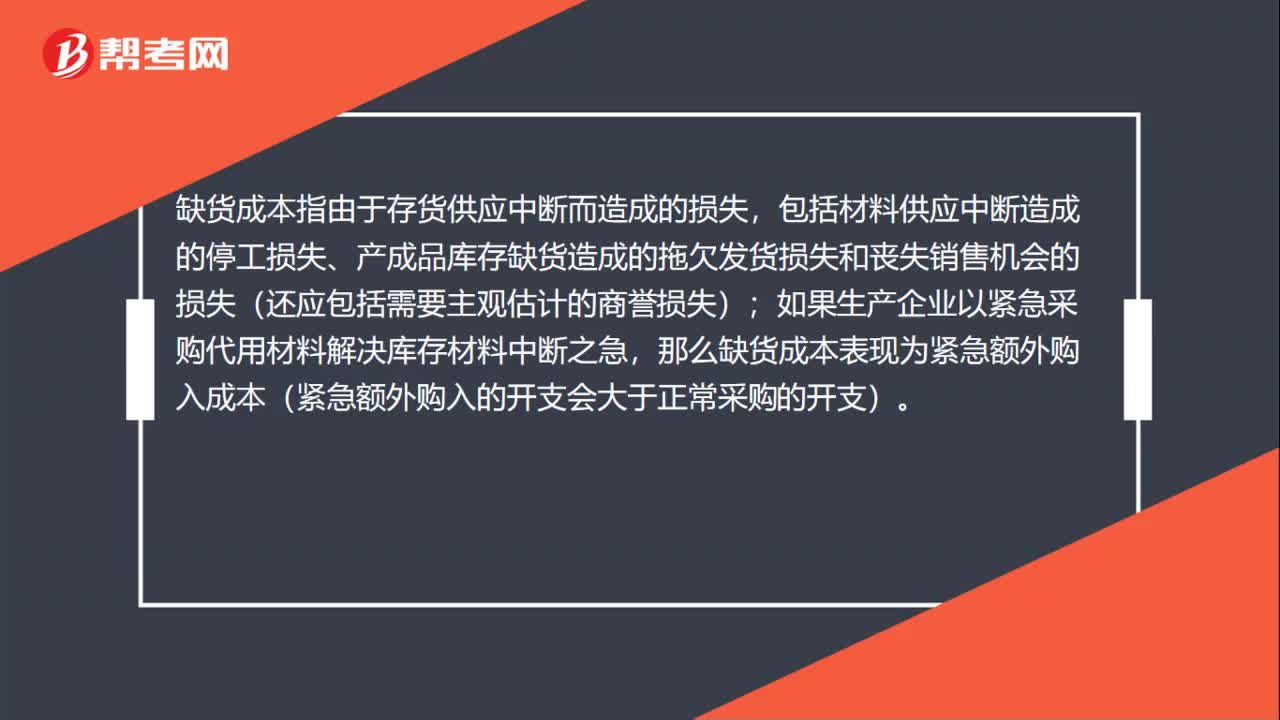

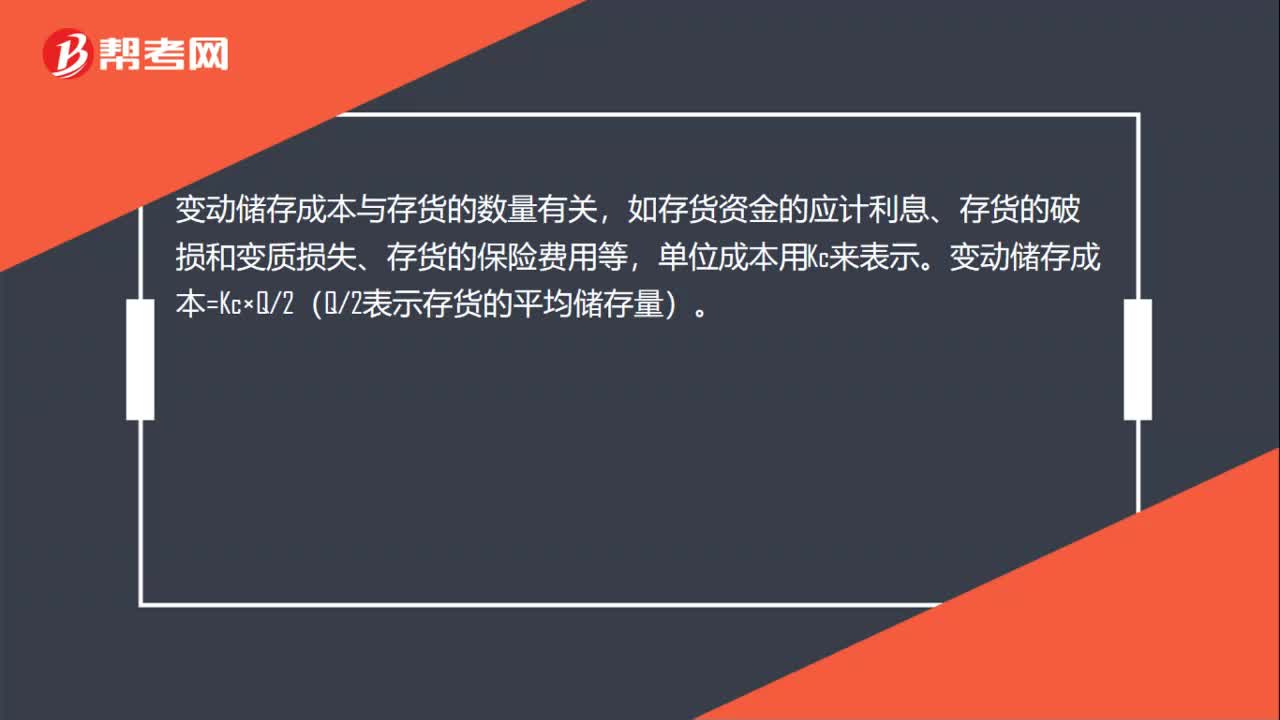

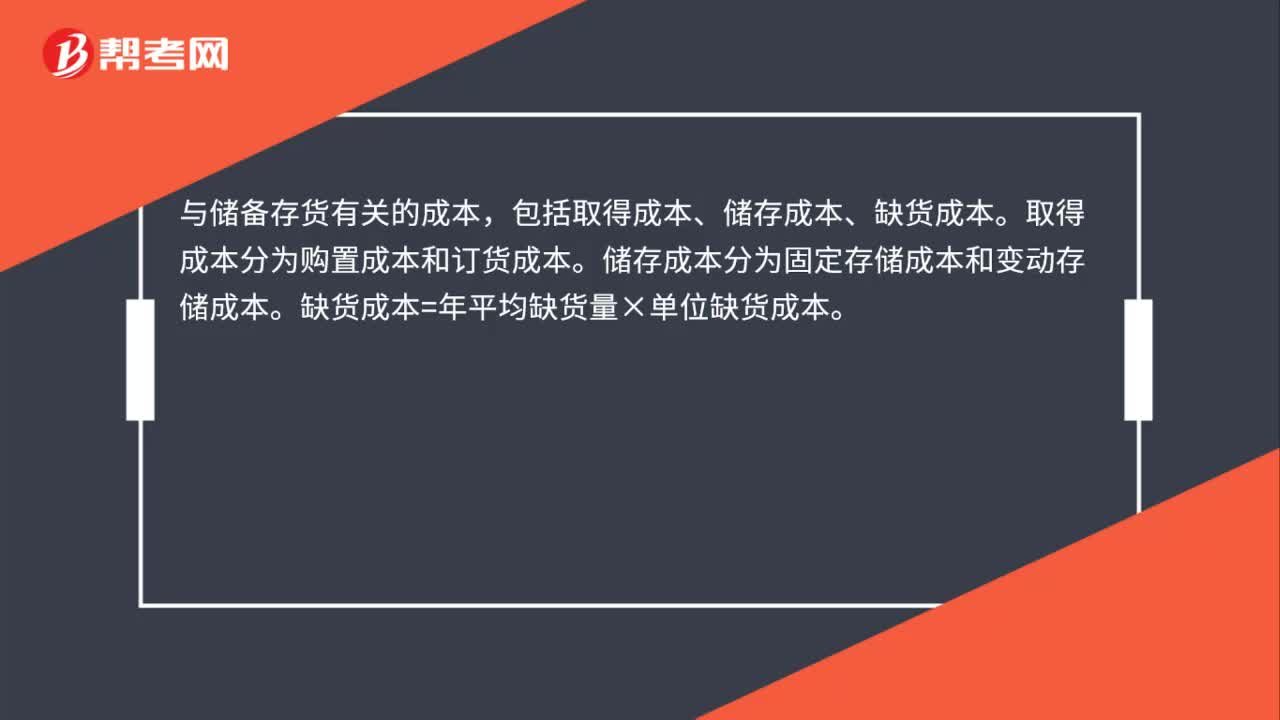

05:00儲(chǔ)備存貨的成本是指什么?:包括取得成本、儲(chǔ)存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲(chǔ)存成本分為固定存儲(chǔ)成本和變動(dòng)存儲(chǔ)成本。變動(dòng)儲(chǔ)存成本=平均庫存量×單位儲(chǔ)存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動(dòng)儲(chǔ)存成本包括存貨占用應(yīng)計(jì)利息。擋風(fēng)玻璃的單位進(jìn)貨成本為1300元。損壞成本為年平均存貨價(jià)值的1%,(1)計(jì)算每次訂貨的變動(dòng)成本(2)計(jì)算每塊玻璃的變動(dòng)儲(chǔ)存成本

01:12

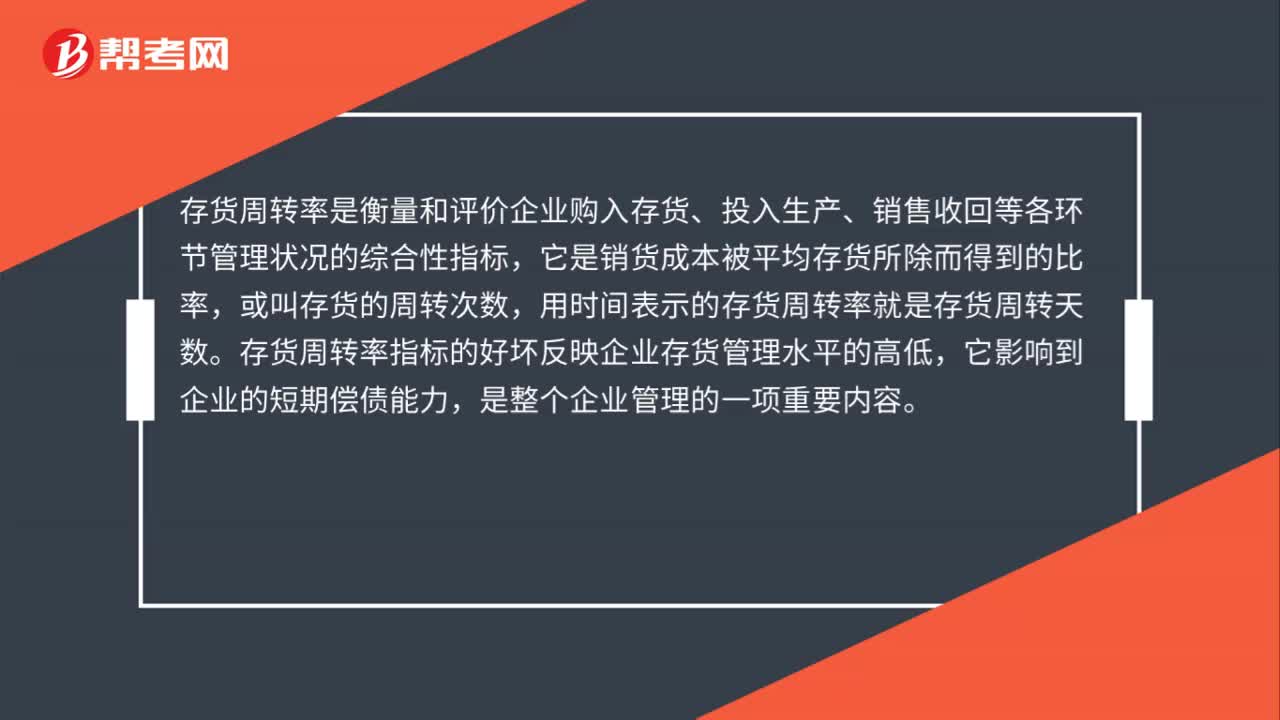

01:12存貨管理的目標(biāo)是什么?:存貨管理是將廠商的存貨政策和價(jià)值鏈的存貨政策進(jìn)行作業(yè)化的綜合過程。反應(yīng)方法或稱拉式存貨方法,通過配送渠道來拉動(dòng)產(chǎn)品的配送。另一種管理理念是計(jì)劃方法,主動(dòng)排定產(chǎn)品在渠道內(nèi)的運(yùn)輸和分配。形成對(duì)產(chǎn)品和市場環(huán)境作出反應(yīng)的存貨管理理念。一項(xiàng)綜合的存貨管理戰(zhàn)略將詳細(xì)說明各種政策,并用于確定何處安排存貨、何時(shí)啟動(dòng)補(bǔ)給裝運(yùn)和分配多少存貨等過程。存貨決策包括決定訂貨時(shí)間與訂購數(shù)量。

00:54

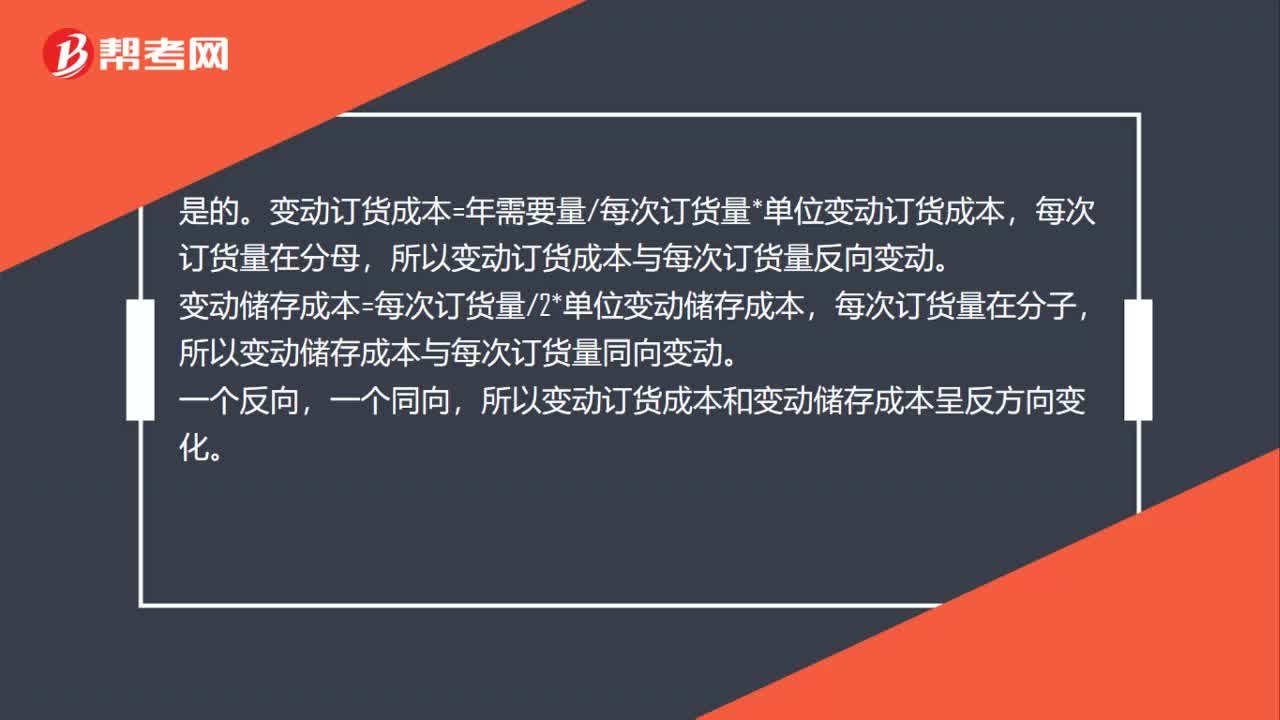

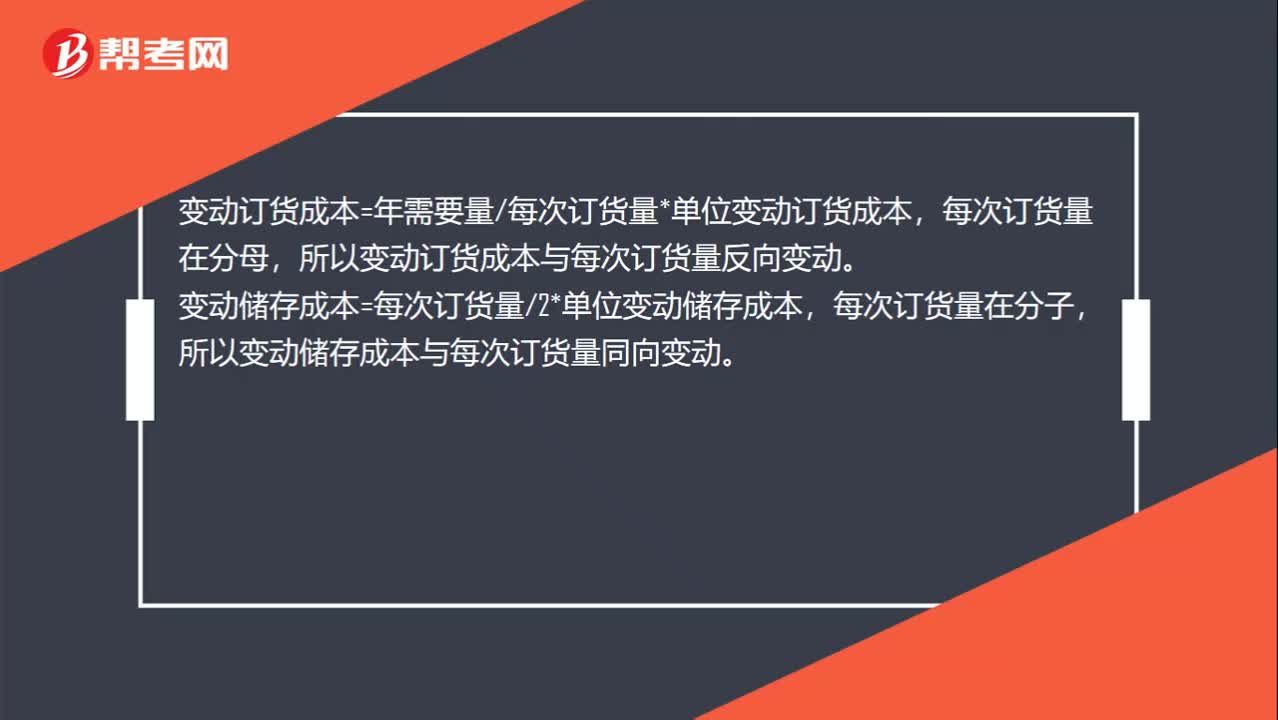

00:54隨每次訂貨量的變動(dòng),變動(dòng)訂貨成本和變動(dòng)儲(chǔ)存成本呈反方向變化嗎?:隨每次訂貨量的變動(dòng),變動(dòng)訂貨成本和變動(dòng)儲(chǔ)存成本呈反方向變化嗎?是的。變動(dòng)訂貨成本=年需要量每次訂貨量*單位變動(dòng)訂貨成本,每次訂貨量在分母,所以變動(dòng)訂貨成本與每次訂貨量反向變動(dòng)。變動(dòng)儲(chǔ)存成本=每次訂貨量2*單位變動(dòng)儲(chǔ)存成本,每次訂貨量在分子,所以變動(dòng)儲(chǔ)存成本與每次訂貨量同向變動(dòng)。一個(gè)反向,一個(gè)同向,所以變動(dòng)訂貨成本和變動(dòng)儲(chǔ)存成本呈反方向變化。

01:58

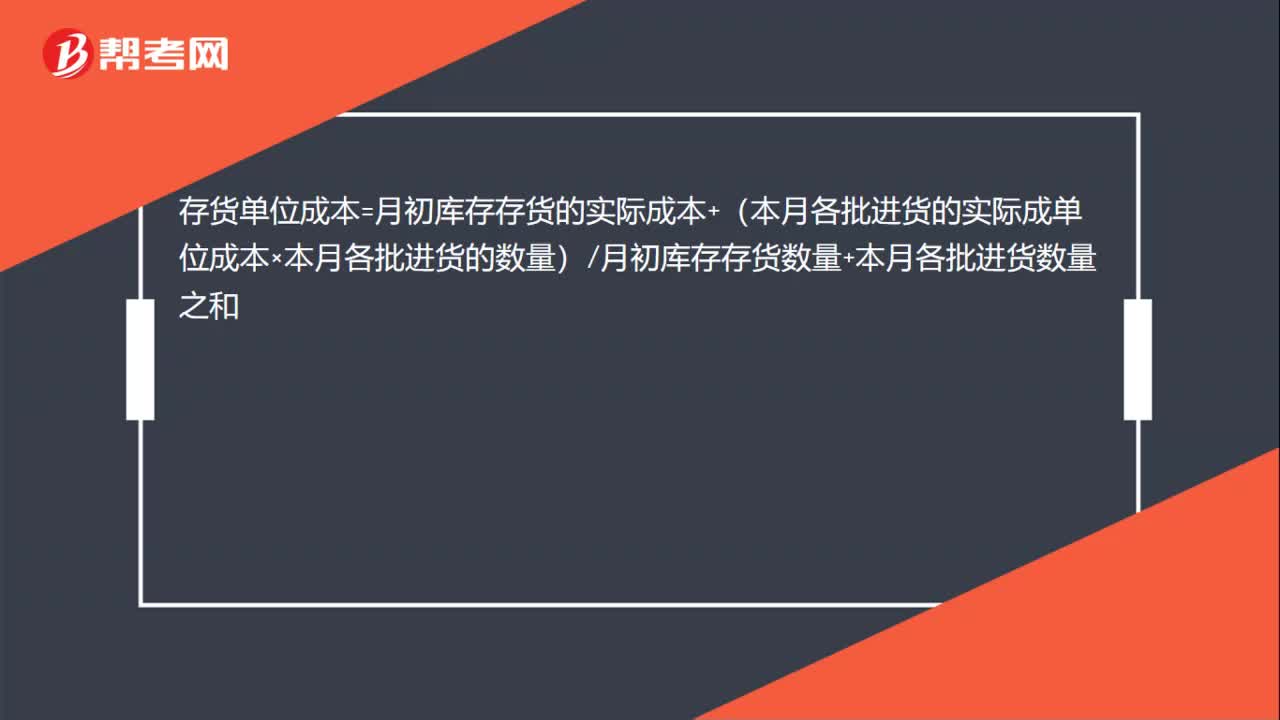

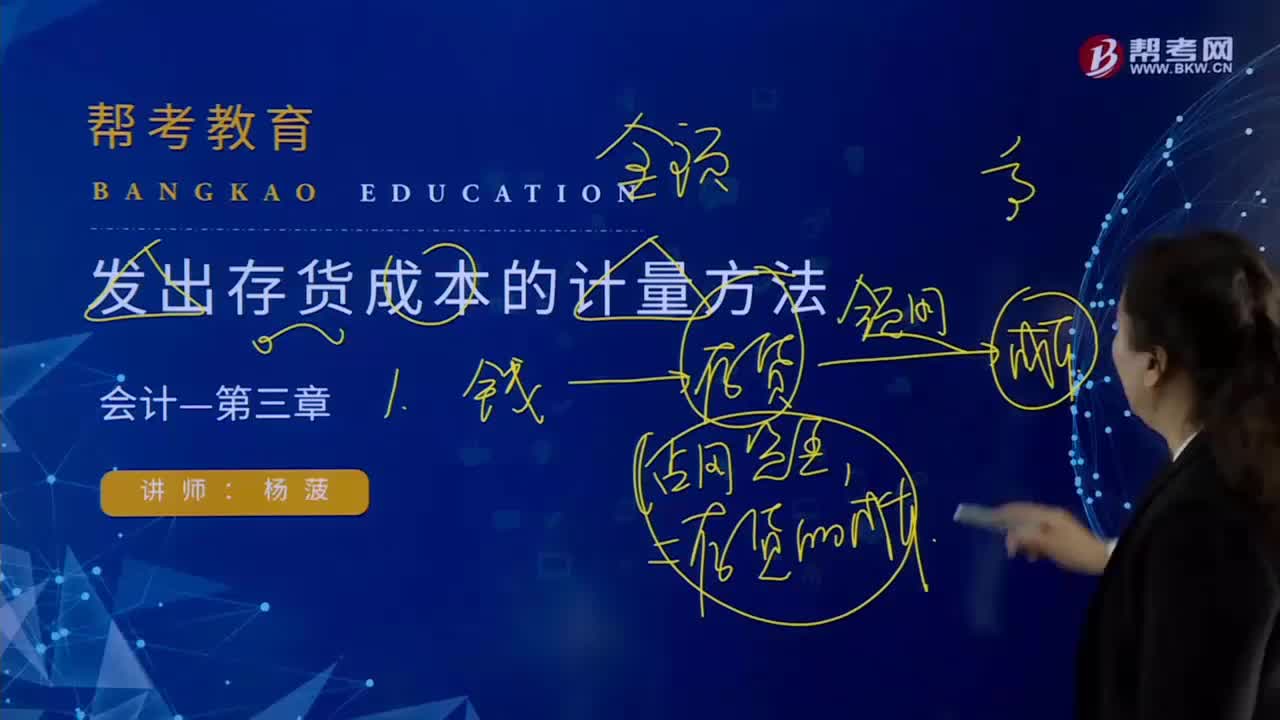

01:58怎樣計(jì)量發(fā)出存貨的成本?:發(fā)出存貨成本的計(jì)量方法,1. 按先進(jìn)先出的假定流轉(zhuǎn)順序來選擇發(fā)出計(jì)價(jià)及期末結(jié)存存貨的計(jì)價(jià)。計(jì)算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實(shí)際成本+本月進(jìn)貨實(shí)際成本)÷(月初存貨數(shù)量+本月進(jìn)貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量)

03:22

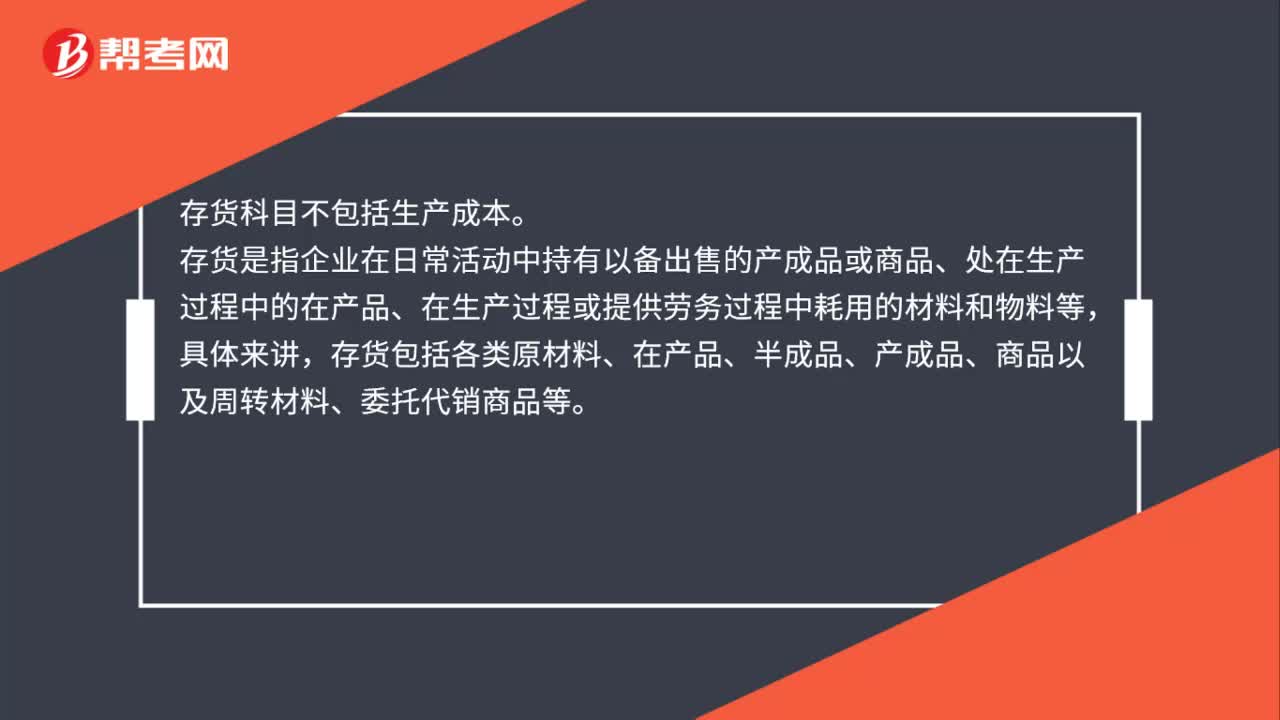

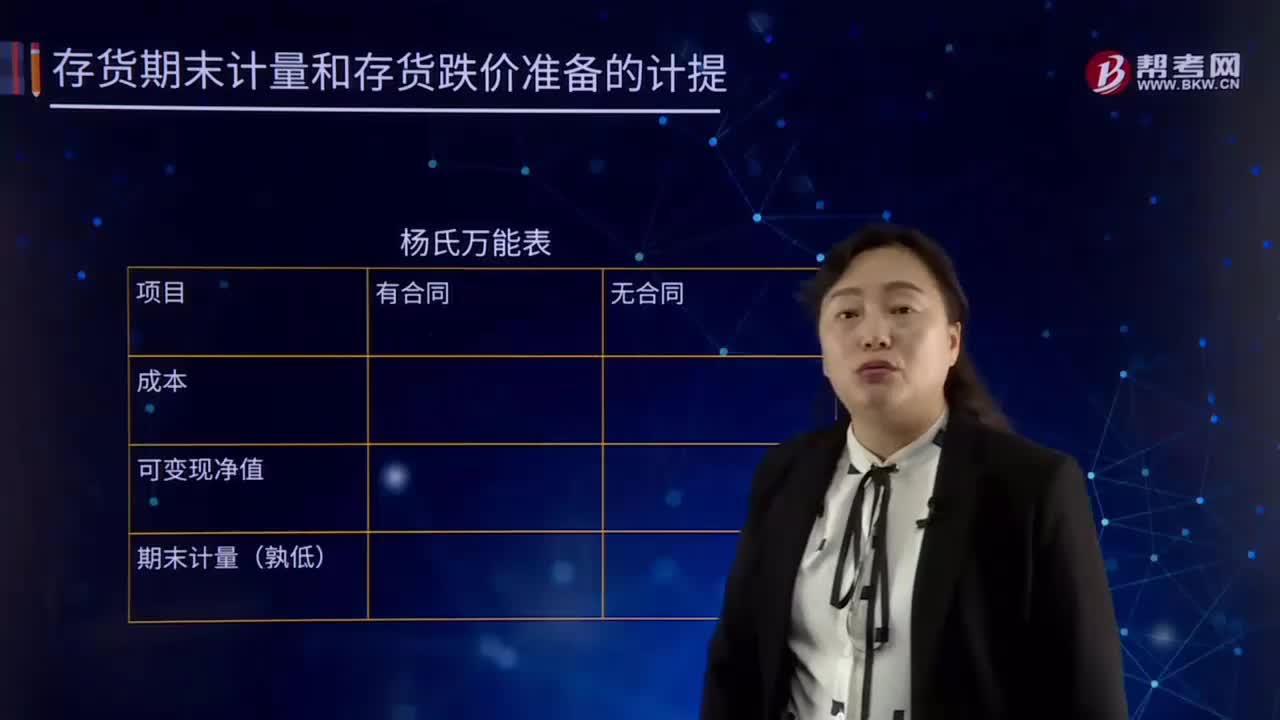

03:22存貨期末計(jì)量的內(nèi)容是什么?:存貨是指企業(yè)在日常活動(dòng)中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)過程或提供勞務(wù)過程中耗用的材料或物料等,包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品或庫存商品以及包裝物、低值易耗品、委托加工物資等。存貨應(yīng)當(dāng)按照成本與可變現(xiàn)凈值孰低計(jì)量。存貨成本高于其可變現(xiàn)凈值的,應(yīng)當(dāng)計(jì)提存貨跌價(jià)準(zhǔn)備。

01:42

01:42發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?:發(fā)出存貨成本計(jì)量的移動(dòng)加權(quán)平均法是指什么?移動(dòng)加權(quán)平均法指企業(yè)按實(shí)際成本進(jìn)行材料明細(xì)分類核算時(shí),以各批材料收入數(shù)量和上批結(jié)余材料數(shù)量為權(quán)數(shù),計(jì)算材料平均單位成本的一種方法。每購進(jìn)一批材料需重新計(jì)算一次加權(quán)平均單價(jià),據(jù)以作為領(lǐng)用材料的單位成本。存貨單位成本=(原有存貨實(shí)際成本+本次進(jìn)貨實(shí)際成本)÷(原有存貨數(shù)量+本次進(jìn)貨數(shù)量),本次發(fā)出存貨成本=本次發(fā)貨數(shù)量×本次發(fā)貨前存貨單位成本。

09:33

09:33發(fā)出存貨成本計(jì)量的先進(jìn)先出法的具體內(nèi)容是什么?:發(fā)出存貨成本計(jì)量的先進(jìn)先出法的具體內(nèi)容是什么?先進(jìn)先出法是指以先購入的存貨應(yīng)先發(fā)出即用于銷售或耗用 這樣一種存貨實(shí)物流動(dòng)假設(shè)為前提,對(duì)發(fā)出存貨進(jìn)行計(jì)價(jià)的一種方法。先購入的存貨成本單位在后購入存貨成本之前轉(zhuǎn)出,據(jù)此確定發(fā)出存貨和期末存貨的成本。逐筆登記收入存貨的數(shù)量、單價(jià)和金額;按照先進(jìn)先出的原則逐筆登記存貨的發(fā)出成本和結(jié)存金額。先進(jìn)先出法可以隨時(shí)結(jié)轉(zhuǎn)存貨發(fā)出成本,且存貨單價(jià)不穩(wěn)定時(shí)。

01:12

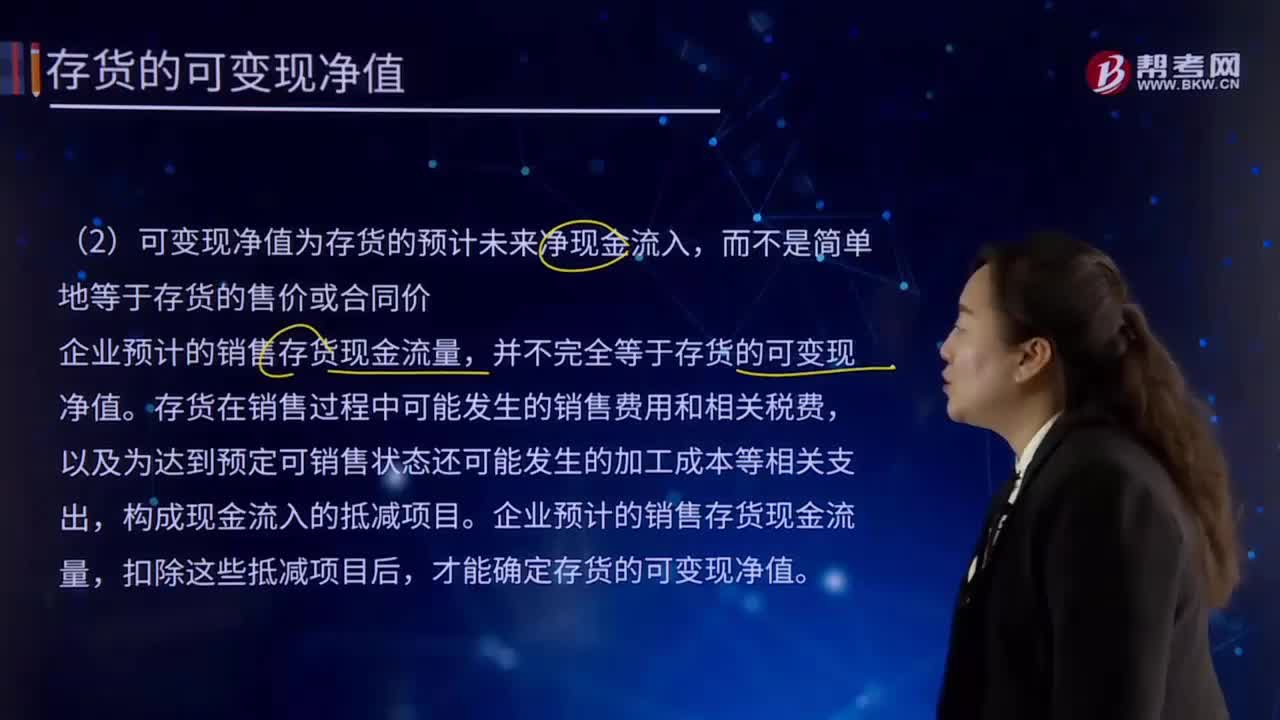

01:12存貨的可變現(xiàn)凈值的基本特征是什么?:存貨的可變現(xiàn)凈值的基本特征是什么?以預(yù)計(jì)售價(jià)減去進(jìn)一步加工成本和預(yù)計(jì)銷售費(fèi)用以及相關(guān)稅費(fèi)后的凈值。資產(chǎn)按照其正常對(duì)外銷售所能收到現(xiàn)金或者現(xiàn)金等價(jià)物的金額扣減該資產(chǎn)至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額計(jì)量。(1)確定存貨可變現(xiàn)凈值的前提是企業(yè)在進(jìn)行日常活動(dòng),那么不能按照存貨準(zhǔn)則的規(guī)定確定存貨的可變現(xiàn)凈值,(2)可變現(xiàn)凈值為存貨的預(yù)計(jì)未來凈現(xiàn)金流入。

18:13

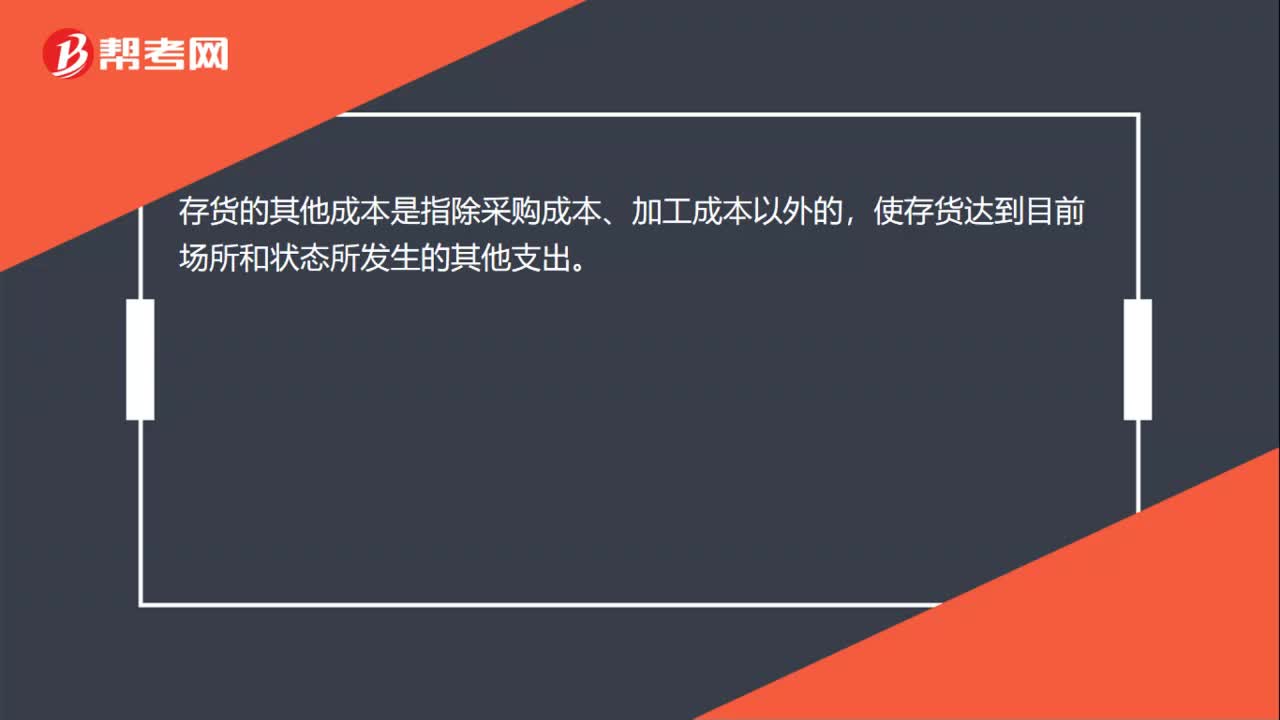

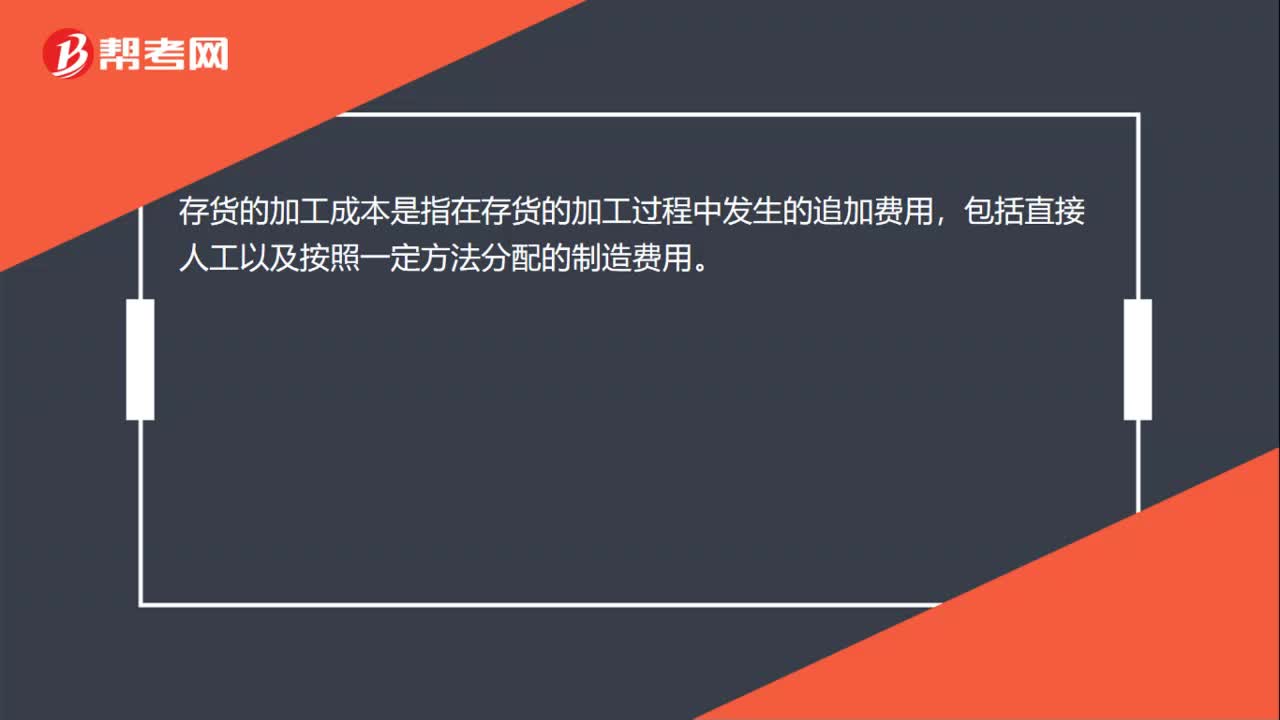

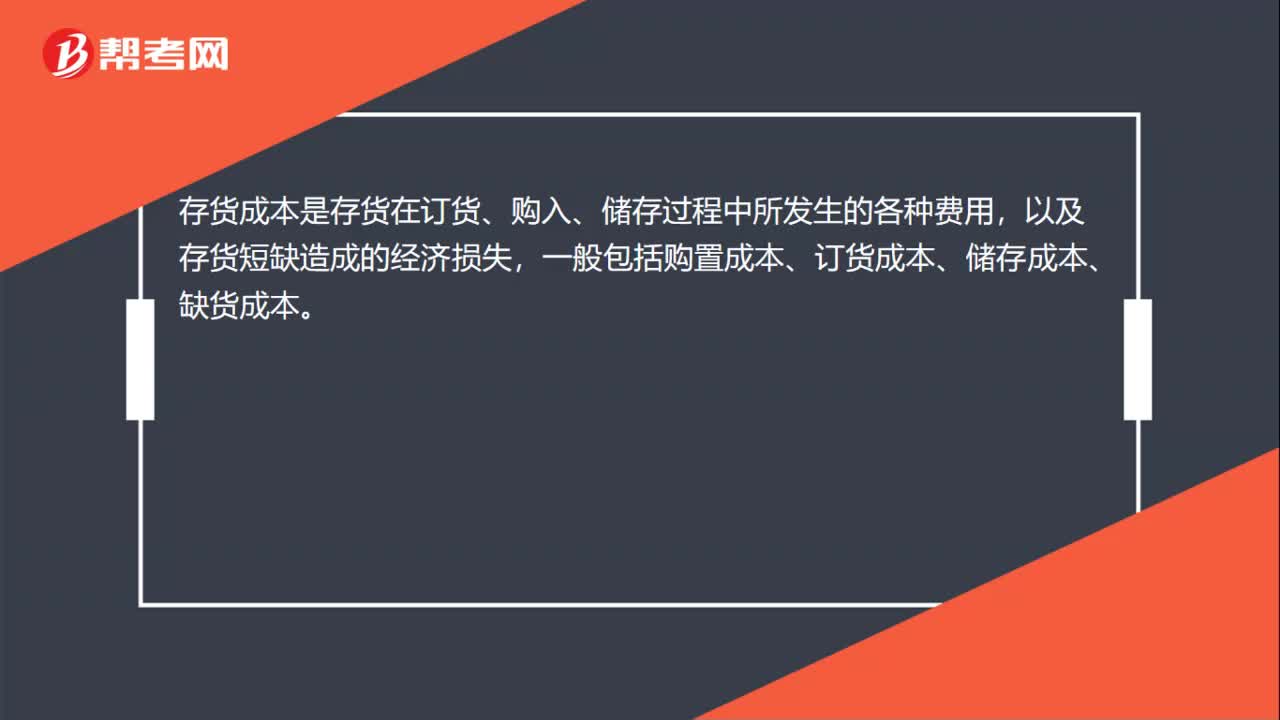

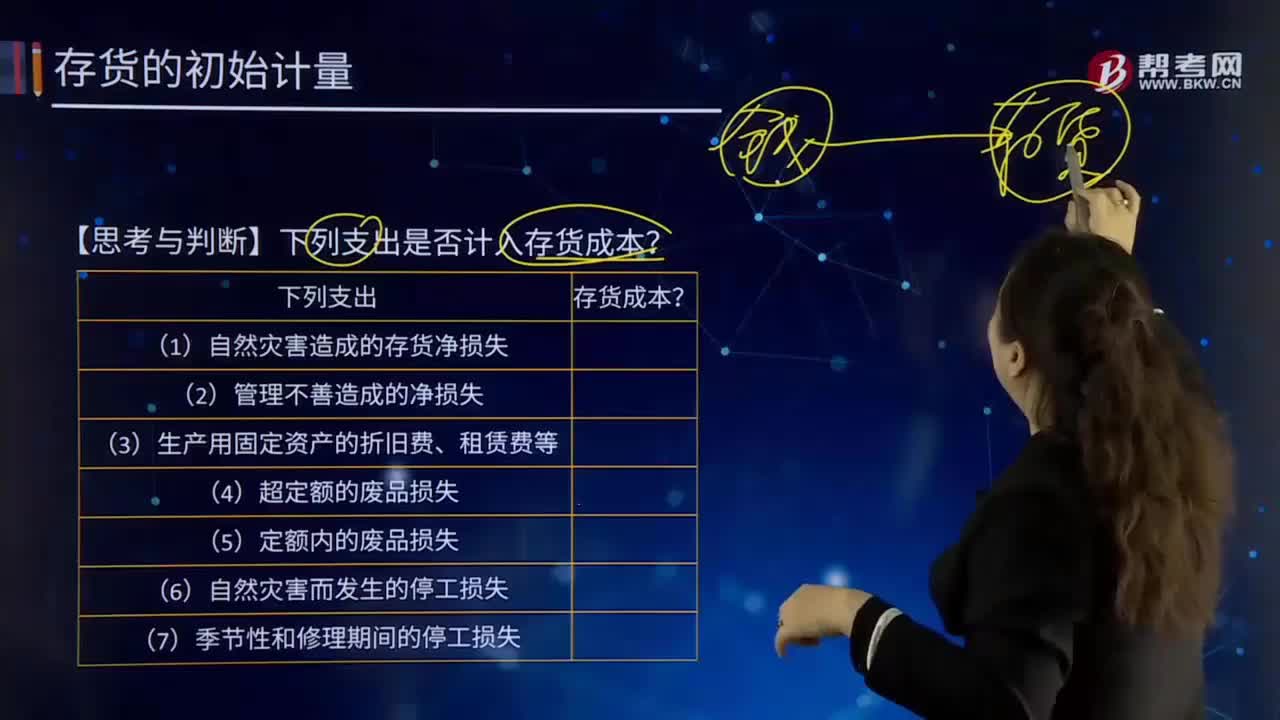

18:13哪些支出可以計(jì)入存貨成本?:哪些支出可以計(jì)入存貨成本?存貨的采購成本包括購買價(jià)款、相關(guān)稅費(fèi)、運(yùn)輸費(fèi)、裝卸費(fèi)、保險(xiǎn)費(fèi)以及其他可歸屬于存貨采購成本的費(fèi)用。采購成本不包含進(jìn)項(xiàng)稅額;進(jìn)項(xiàng)稅額包含在其采購成本之中。【思考與判斷】下列支出是否計(jì)入存貨成本?季節(jié)性停工損失計(jì)入到制造費(fèi)用;應(yīng)當(dāng)計(jì)入存貨成本的是( );C.未使用管理用固定資產(chǎn)計(jì)提的折舊,【解析】倉庫保管人員的工資計(jì)入管理費(fèi)用,未使用管理用固定資產(chǎn)計(jì)提的折舊計(jì)入管理費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日