下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:00

05:00儲備存貨的成本是指什么?:包括取得成本、儲存成本、缺貨成本。取得成本分為購置成本和訂貨成本。儲存成本分為固定存儲成本和變動存儲成本。變動儲存成本=平均庫存量×單位儲存成本:缺貨成本=年平均缺貨量ⅹ單位缺貨成本,單位變動儲存成本包括存貨占用應計利息。擋風玻璃的單位進貨成本為1300元。損壞成本為年平均存貨價值的1%,(1)計算每次訂貨的變動成本(2)計算每塊玻璃的變動儲存成本

00:48

00:48如何理解采購管理的范圍?:如何理解采購管理的范圍?所有獲取資源的活動范圍太大,我們可以這么理解采購管理:采購管理是采購之前進行的決策,比如我要購買什么材料,怎么購買等。綠夢公司有機肥的主原料只用山區(qū)放養(yǎng)的羊糞“不含任何激素抗生素,加上山林腐殖土、塘泥、枯葉等同樣達到有機要求的原料來發(fā)酵,這個屬于采購管理”綠夢公司是茶園,其使用的有機肥料需要從外面進行采購,因此是采購管理。

00:41

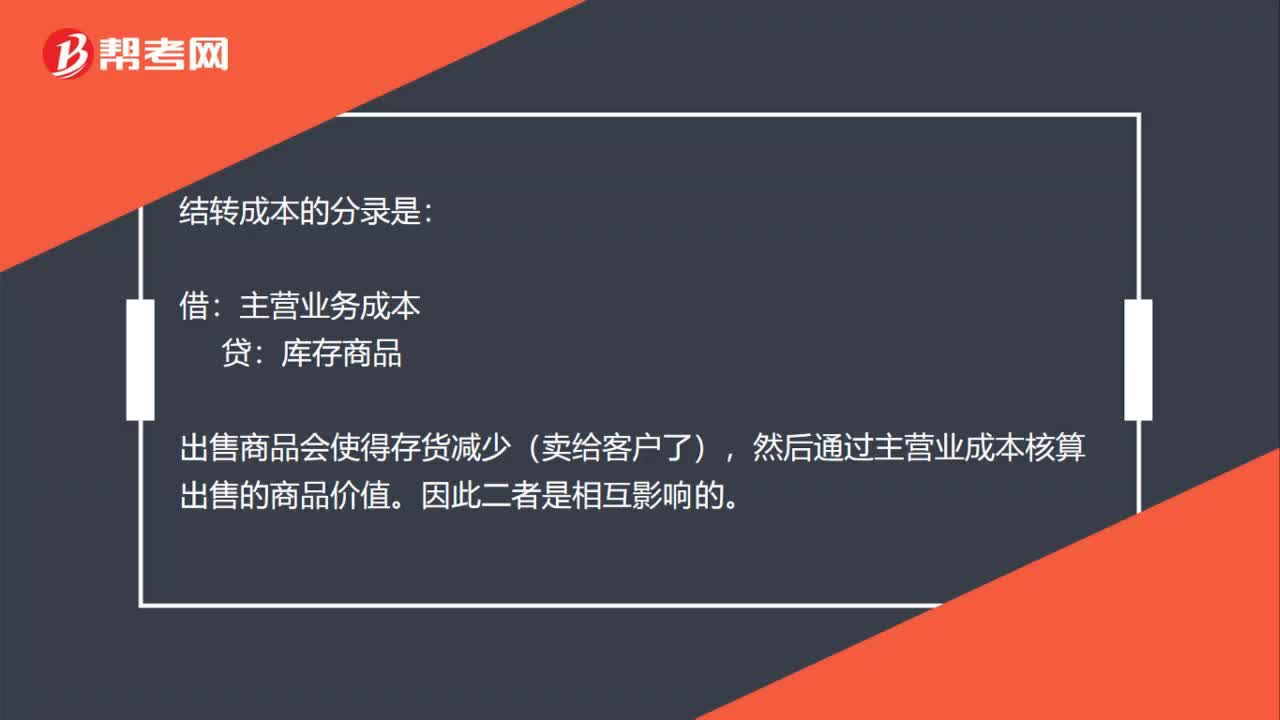

00:41外購商品銷售時如何結轉成本?:外購商品銷售時如何結轉成本?結轉銷售產品成本是在實現(xiàn)銷售收入時進行賬務處理:主營業(yè)務成本:庫存商品:如果是月末水電費需要結轉成本時:會計分錄為:庫存現(xiàn)金等借本年利潤貸管理費用等——水費

01:58

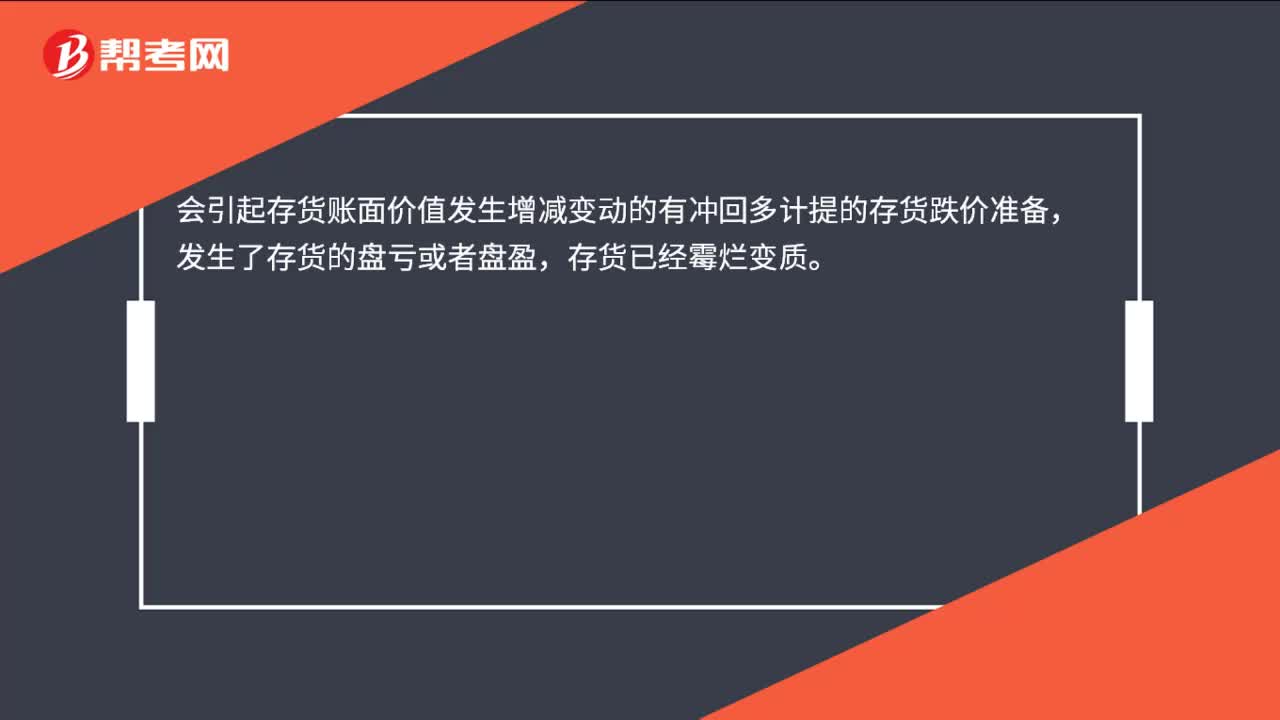

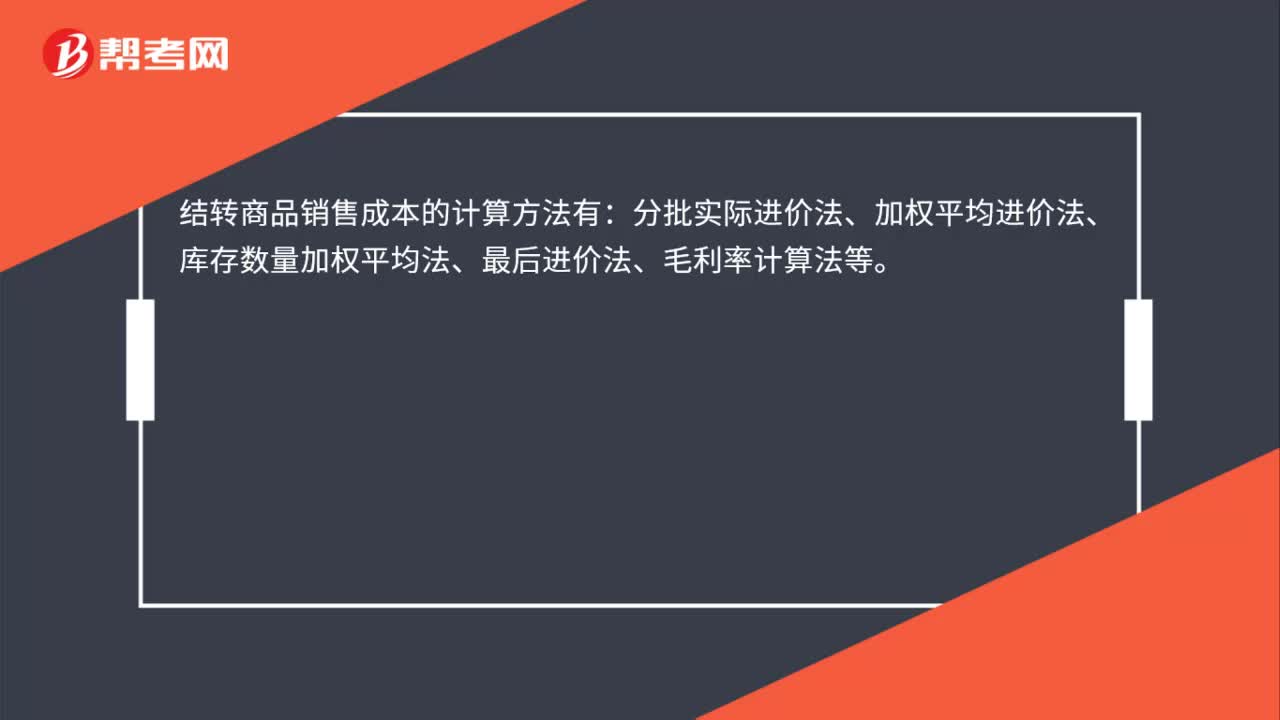

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉順序來選擇發(fā)出計價及期末結存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

03:57

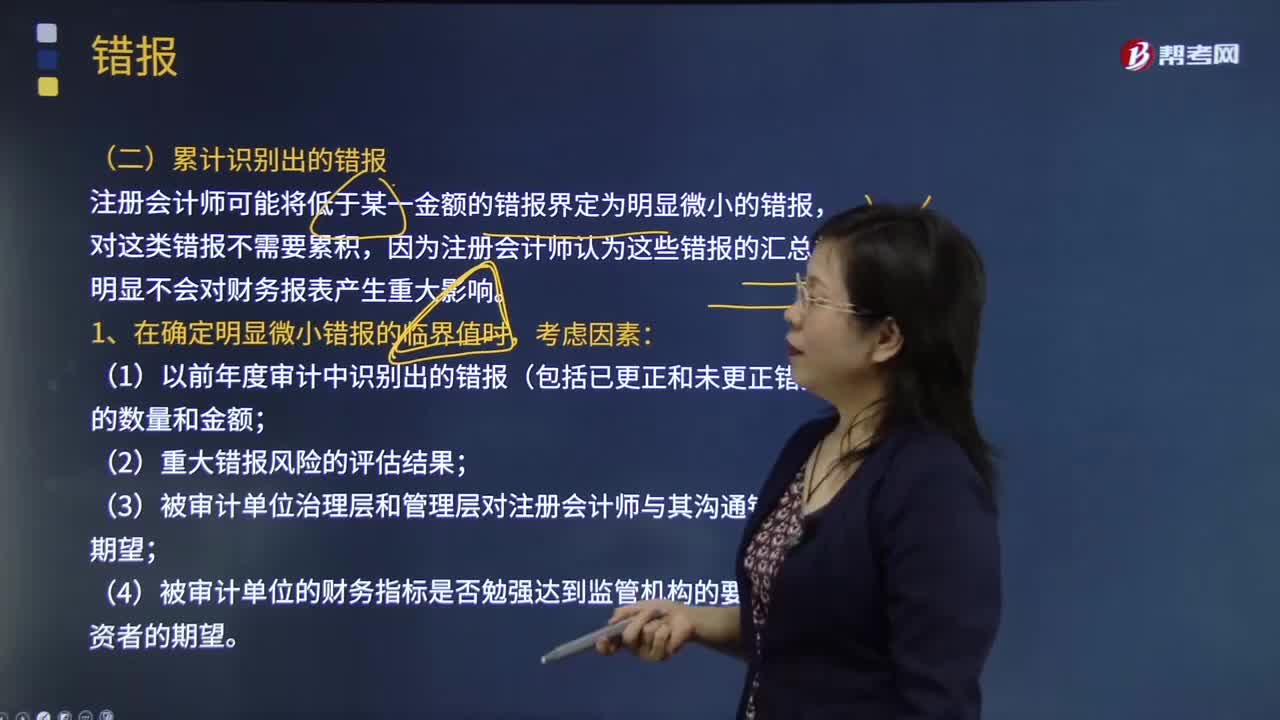

03:57如何理解錯報的定義?:指某一財務報表項目的金額、分類、列報,與按照適用的財務報告編制基礎應當列示的金額、分類、列報之間存在的差異;1.收集或處理用以編制財務報表的數(shù)據(jù)時出現(xiàn)錯誤;3.由于疏忽或明顯誤解有關事實導致作出不正確的會計估計;4.注冊會計師認為管理層對會計估計作出不合理的判斷或對會計政策作出不恰當?shù)倪x擇和運用;C.錯報僅指某一財務報表項目金額與按照企業(yè)會計準則應當列示的金額之間的差異。

03:19

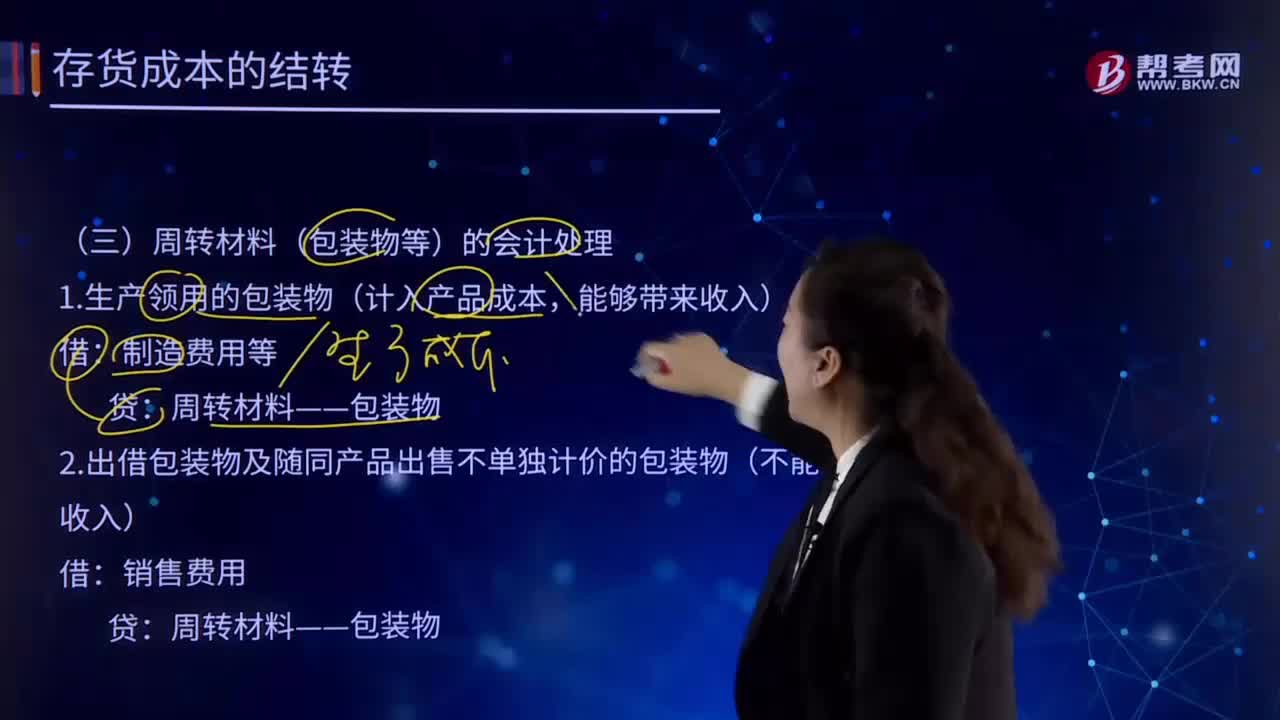

03:19如何理解周轉材料(包裝物等)的會計處理?:如何理解周轉材料(包裝物等)的會計處理?周轉材料亦稱"周轉使用材料"。建筑安裝工程施工過程中,能多次使用并基本保持其原來的實物形態(tài),其價值逐漸轉移到工程成本中去,但不構成工程實體的工具性材料。周轉材料(包裝物等)的會計處理:1.生產領用的包裝物(計入產品成本,制造費用等:周轉材料——包裝物:2.出借包裝物及隨同產品出售不單獨計價的包裝物(不能帶來收入):銷售費用周轉材料——包裝物

05:30

05:30如何理解其他成本?:如何理解其他成本?其他業(yè)務成本是指企業(yè)確認的除主營業(yè)務活動以外的其他日常經營活動所發(fā)生的支出。其他業(yè)務成本包括銷售材料的成本、出租固定資產的折舊額、出租無形資產的攤銷額、出租包裝物的成本或攤銷額等。1.投資者投入:原材料:應交稅費—應交增值稅(進項稅額):股本資本公積-股本溢價(倒擠)2.提供勞務勞務成本貸銀行存款等3.其他按其他相關準則執(zhí)行(非貨幣性資產交換、債務重組、企業(yè)合并等)

07:25

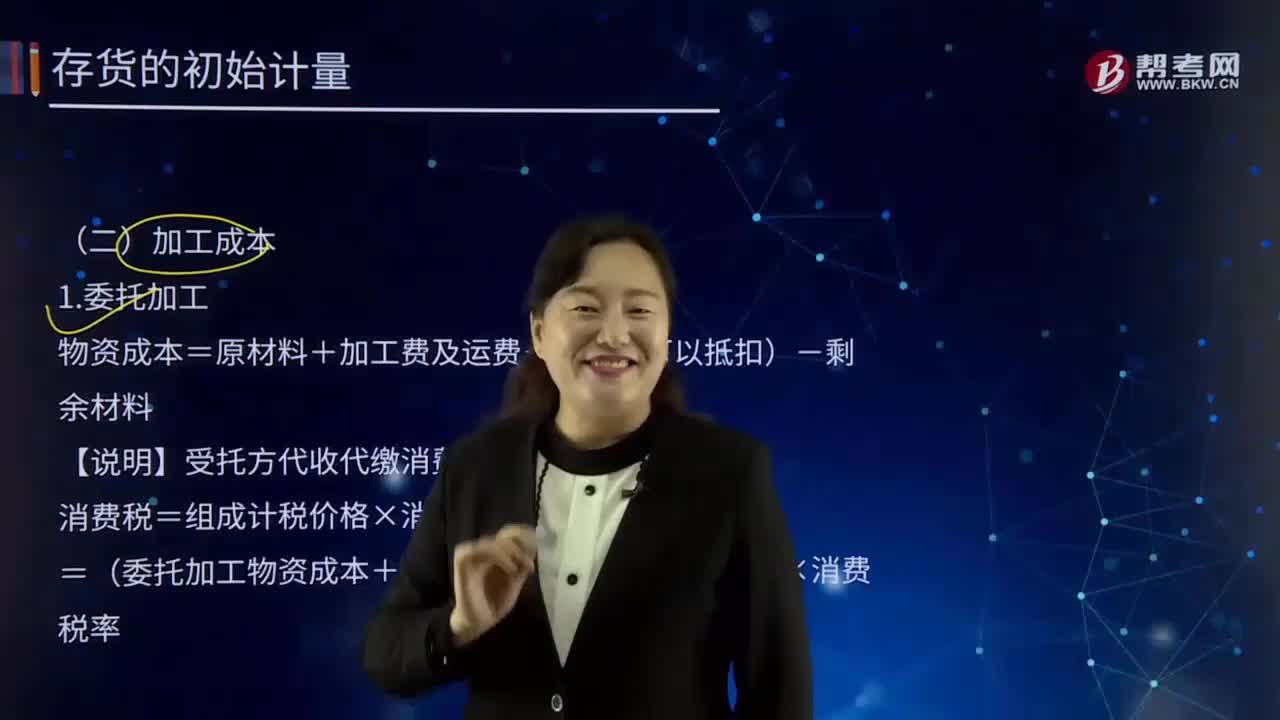

07:25如何理解加工成本?:指產品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產工人工資、提取的職工福利基金、燃料及動力費、車間經費、企業(yè)管理費等。加工成本有產成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

19:19

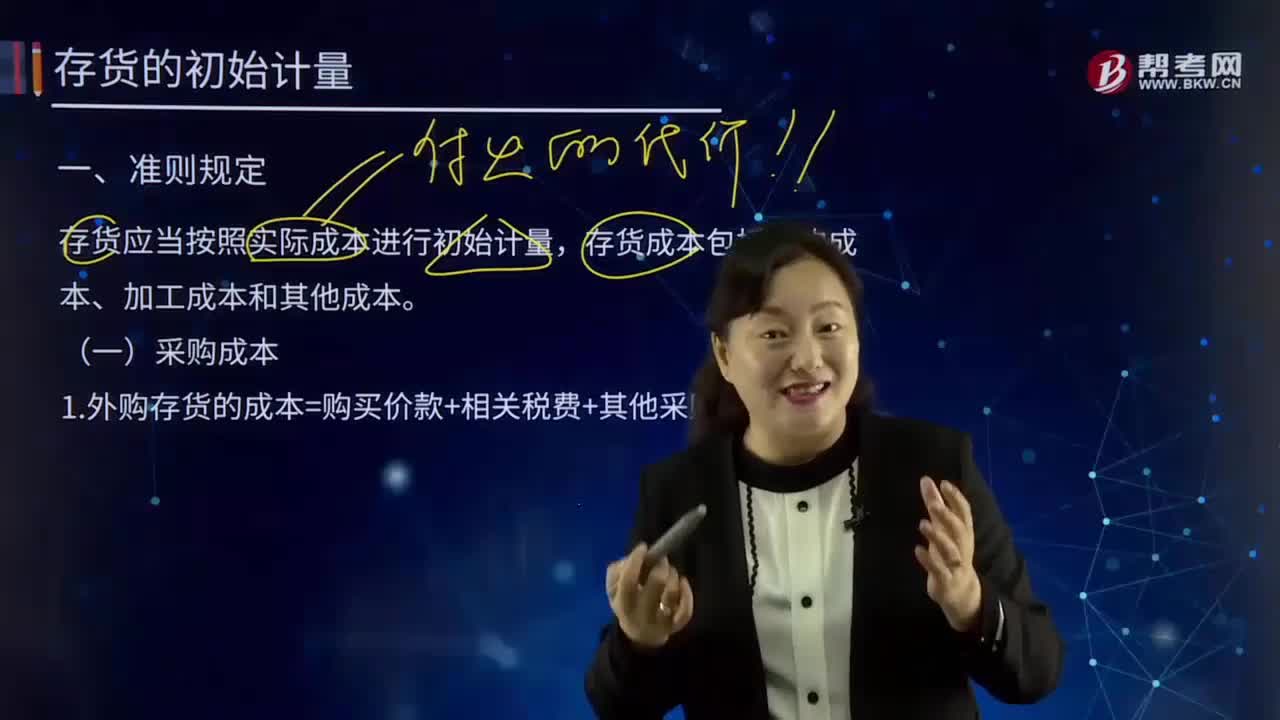

19:19如何理解采購成本?:包括采購訂單費用、采購計劃制訂人員的管理費用、采購人員管理費用等。存貨的采購成本包括購買價款、相關稅費、運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用。采購成本不包含進項稅額;進項稅額包含在其采購成本之中。外購存貨的成本=購買價款+相關稅費+其他采購費用:指企業(yè)購入材料或商品的發(fā)票賬單上列明的價款。采購過程中發(fā)生的運輸費、裝卸費、保險費、包裝費、倉儲費。【解讀4】不計入存貨成本;

02:13

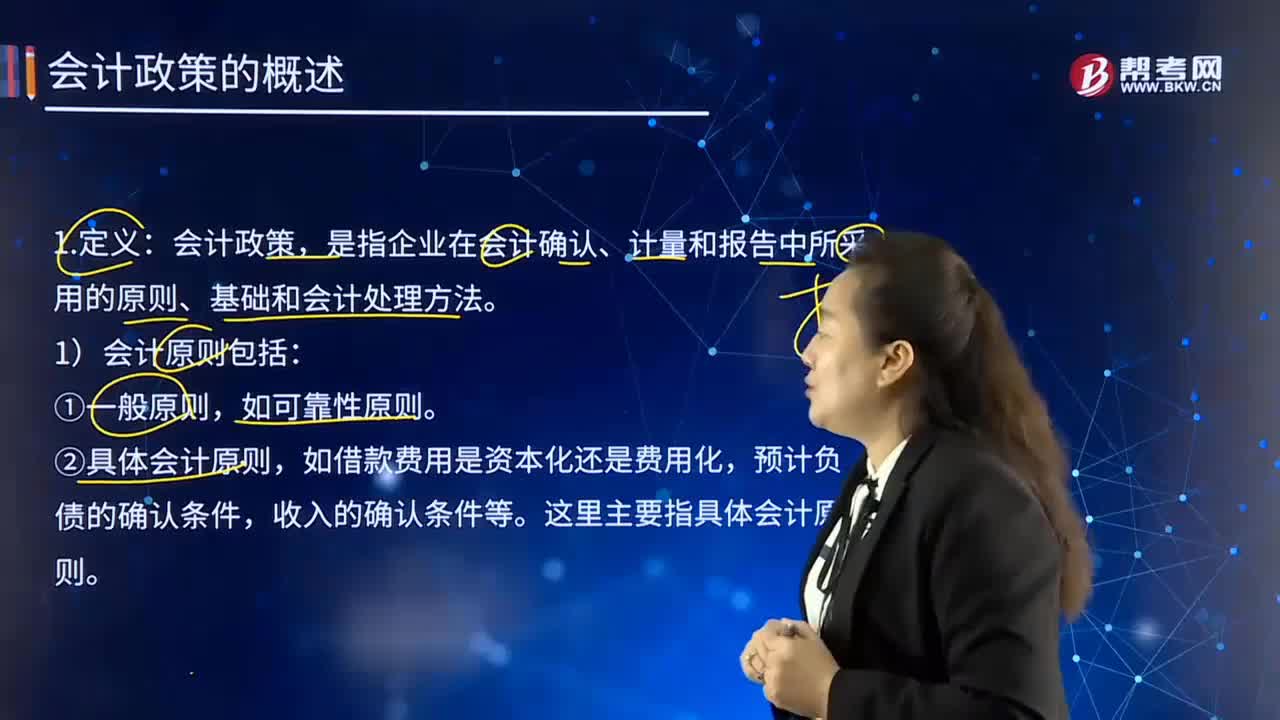

02:13如何理解會計政策的含義?:如何理解會計政策的含義?是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎。1)會計原則包括:通常不將其作為會計政策。②具體會計原則,這里主要指具體會計原則。2)會計基礎包括:①確認基礎(權責發(fā)生制和收付實現(xiàn)制);

04:10

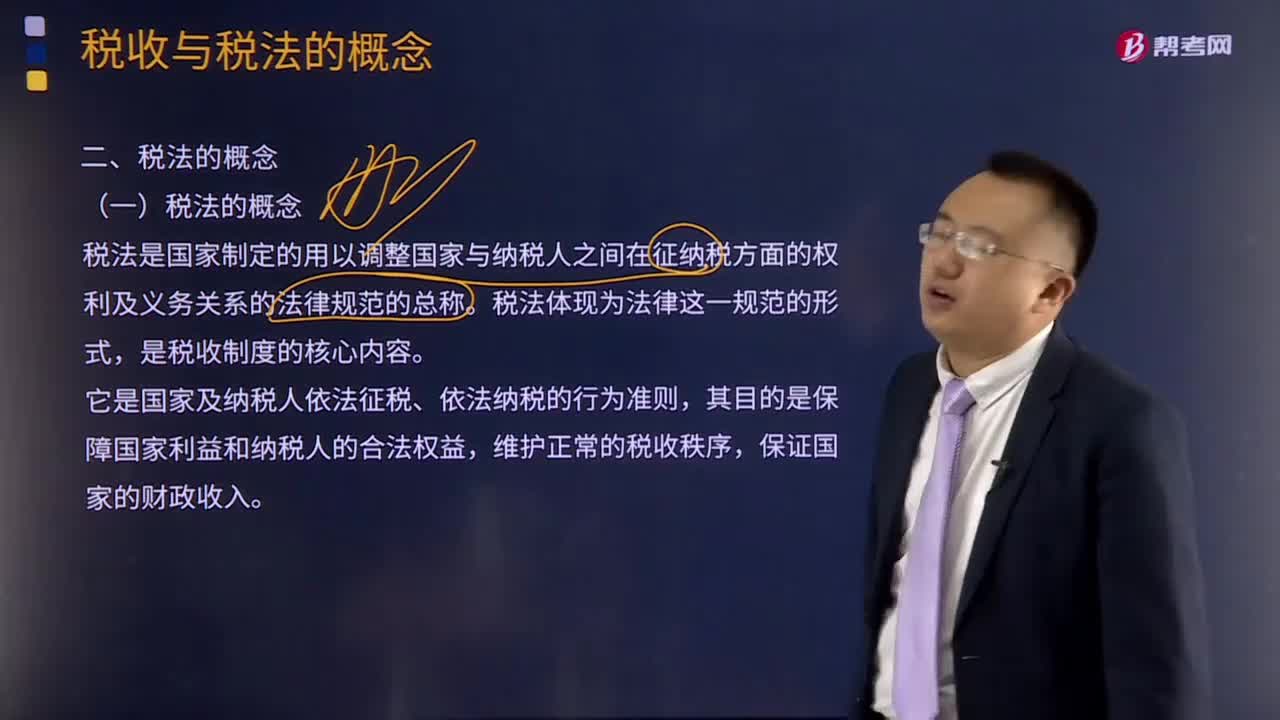

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國家制定的用以調整國家與納稅人之間在征納稅方面的權利及義務關系的法律規(guī)范的總稱。是稅收制度的核心內容。它是國家及納稅人依法征稅、依法納稅的行為準則,其目的是保障國家利益和納稅人的合法權益,維護正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內容。稅收制度是在稅收分配活動中稅收征納雙方所應遵守的行為規(guī)范的總和。

05:34

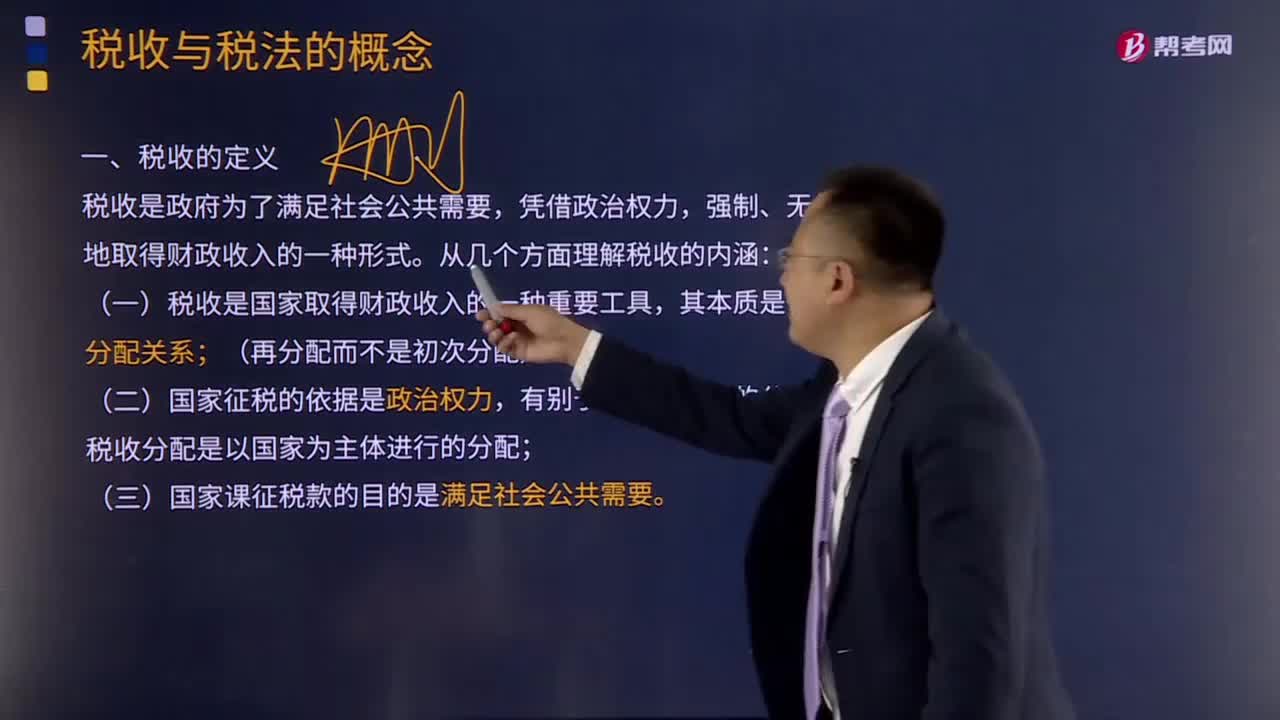

05:34如何理解稅收的定義?:理解稅收的內涵需要從稅收的分配關系本質、國家稅權、稅收目的三個方面來把握。是國家參與社會產品價值分配的法定形式,因此征稅的過程實際上是國家參與社會產品的分配過程:國家與納稅人之間形成的這種分配關系與社會再生產中的一般分配關系不同;稅收分配是以國家為主體進行的分配,稅收分配是國家憑借政治權力。(三)國家征稅的目的是滿足社會公共需要,國家征稅的目的是滿足提供社會公共產品的需要。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日