下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:47

08:47確定原則取值因素有哪些?:確定原則取值因素有哪些?

03:34

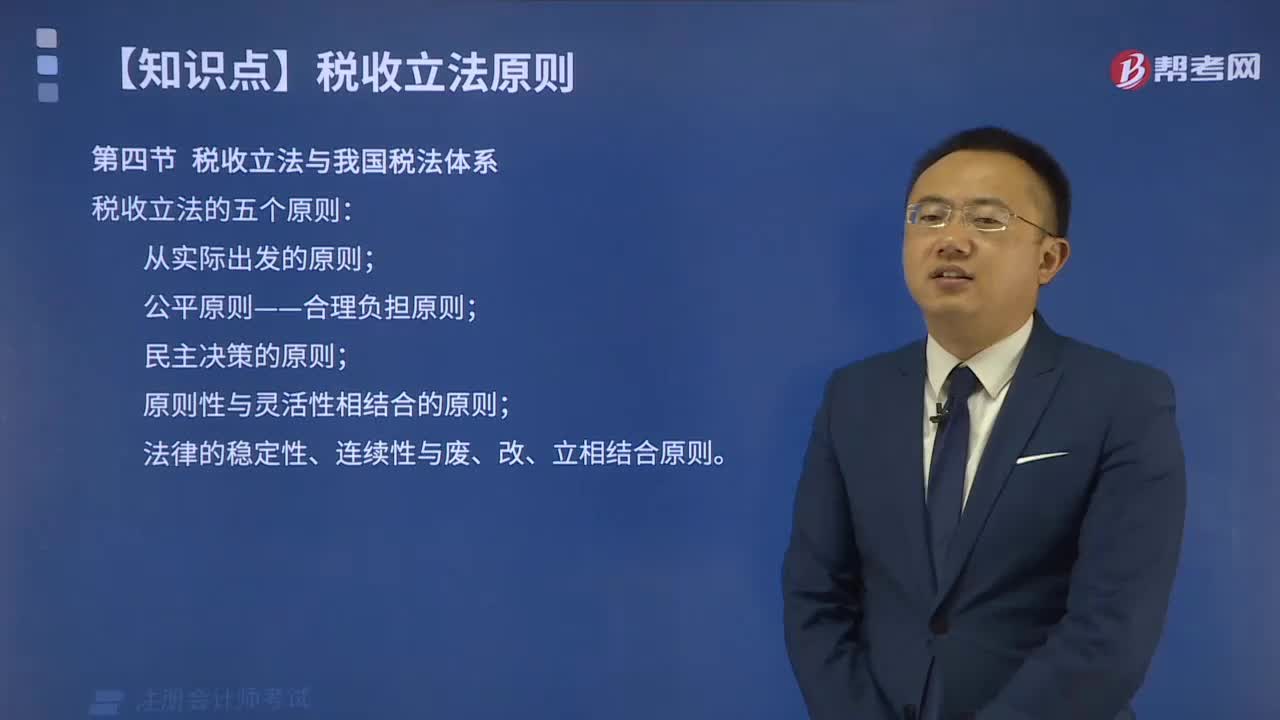

03:34稅收立法有哪些原則?:稅收立法有哪些原則?

07:18

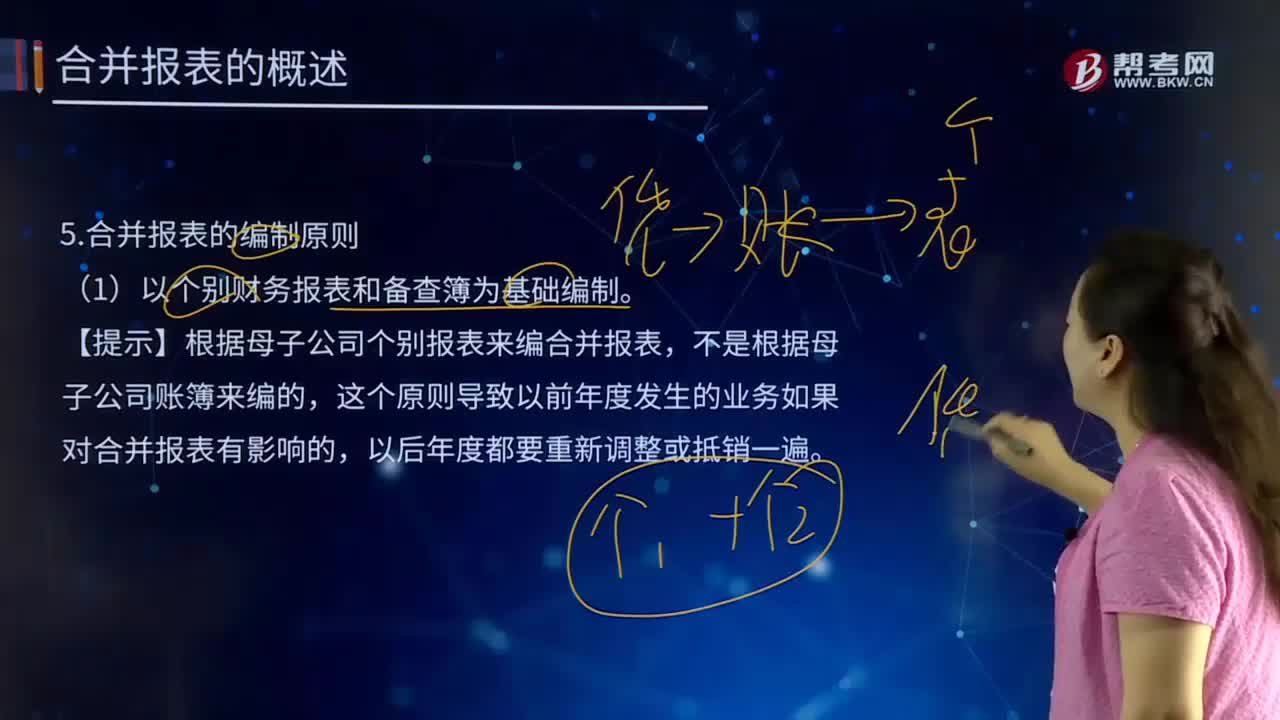

07:18合并報表的編制原則有哪些?:合并報表的編制原則有哪些?是指由母公司編制的包括所有控股子公司會計報表的有關數(shù)據(jù)的報表。該報表可向報表使用者提供公司集團的財務狀況和經(jīng)營成果。(1)以個別財務報表和備查簿為基礎編制。【提示】根據(jù)母子公司個別報表來編合并報表,這個原則導致以前年度發(fā)生的業(yè)務如果對合并報表有影響的,編制合并報表時,應當將母子公司組成的集團整體視為一個大的會計主體(非法律主體),作為一個會計主體內(nèi)部業(yè)務處理。

01:21

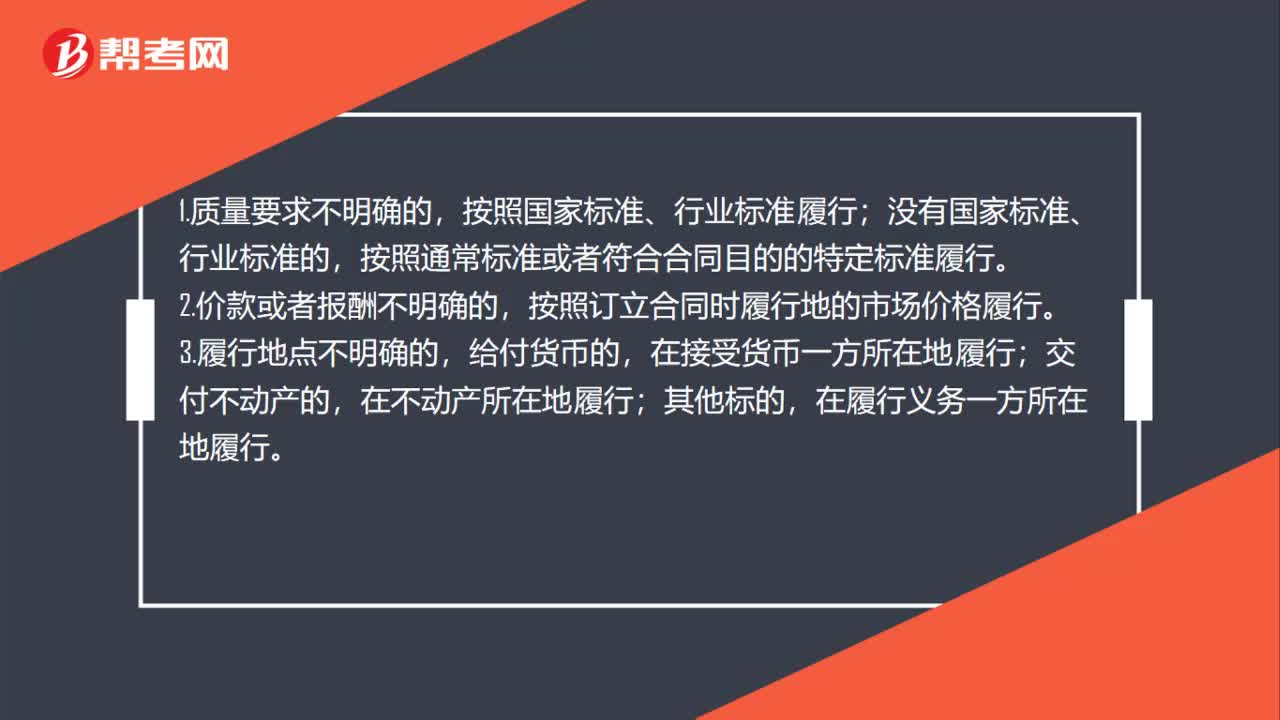

01:21合同約定不明的具體處理規(guī)則是什么?:合同約定不明的具體處理規(guī)則是什么?1.質(zhì)量要求不明確的,按照國家標準、行業(yè)標準履行;按照通常標準或者符合合同目的的特定標準履行。2.價款或者報酬不明確的,按照訂立合同時履行地的市場價格履行。在接受貨幣一方所在地履行;在不動產(chǎn)所在地履行;在履行義務一方所在地履行。4.履行期限不明確的,債務人可以隨時履行,債權人也可以隨時要求履行,按照有利于實現(xiàn)合同目的的方式履行。6.履行費用的負擔不明確的。

00:25

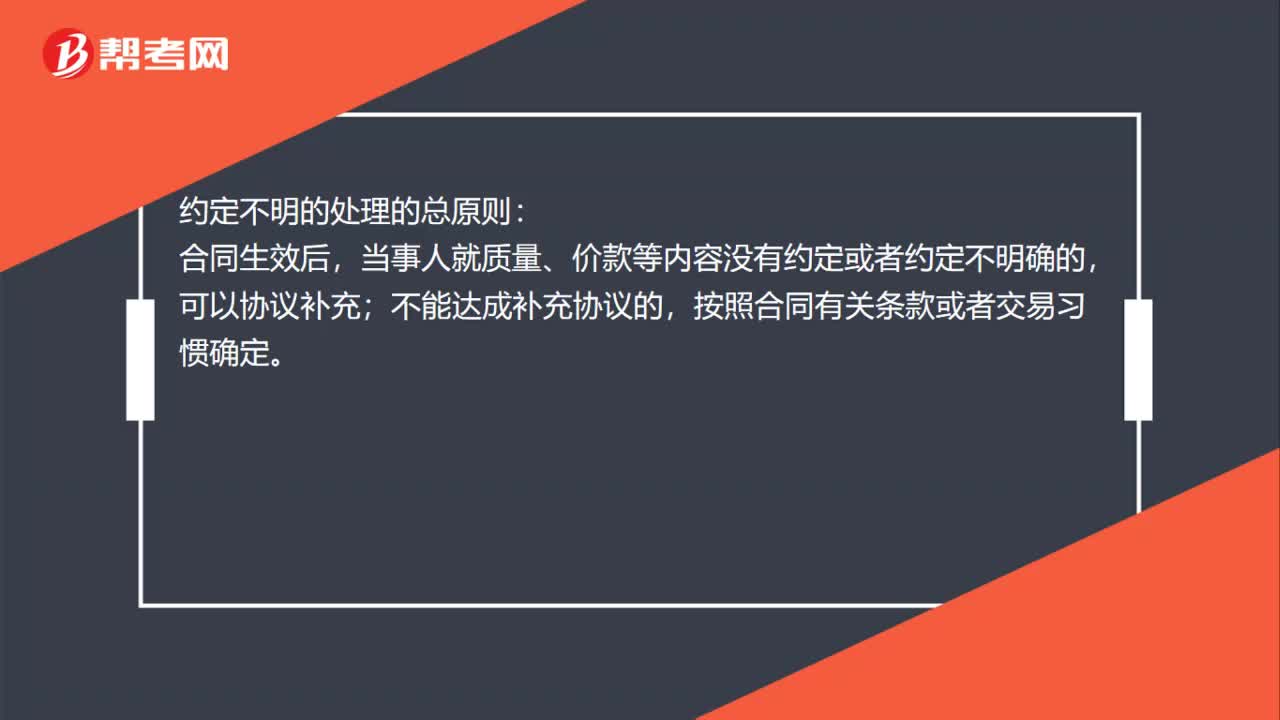

00:25合同約定不明的處理總原則是什么?:合同約定不明的處理總原則是什么?約定不明的處理的總原則:合同生效后,當事人就質(zhì)量、價款等內(nèi)容沒有約定或者約定不明確的,可以協(xié)議補充;不能達成補充協(xié)議的,按照合同有關條款或者交易習慣確定。

00:32

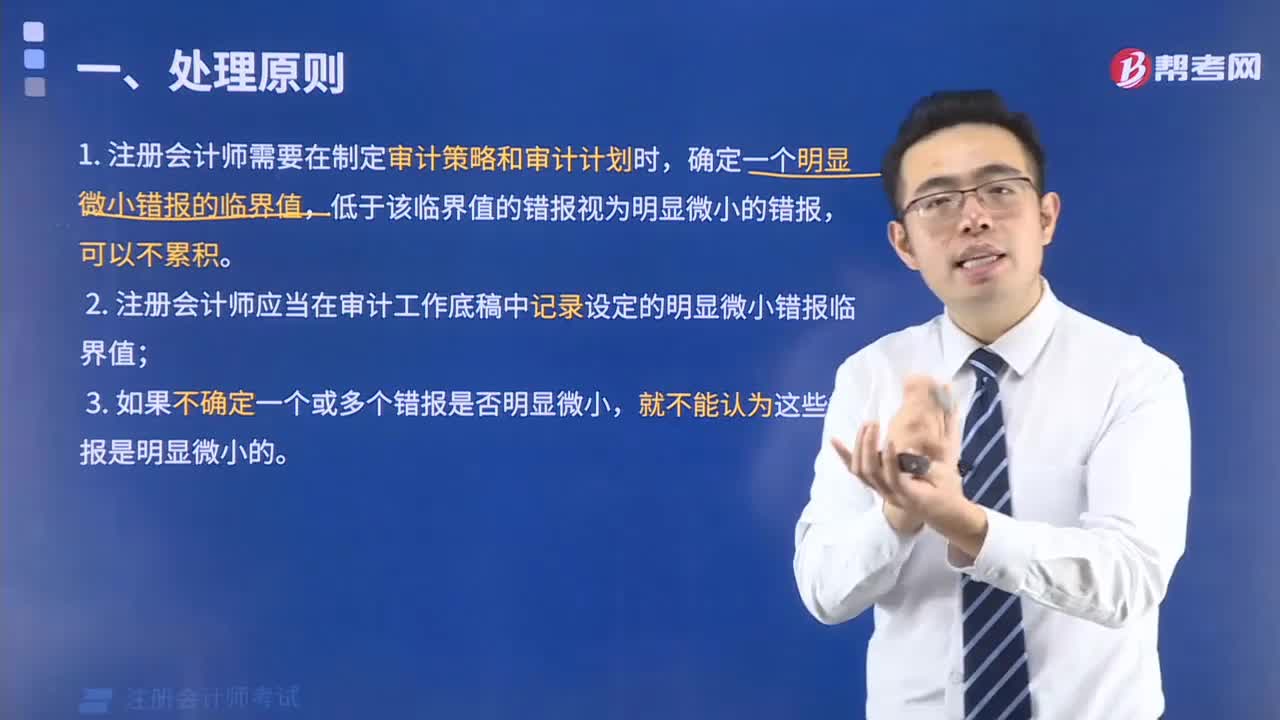

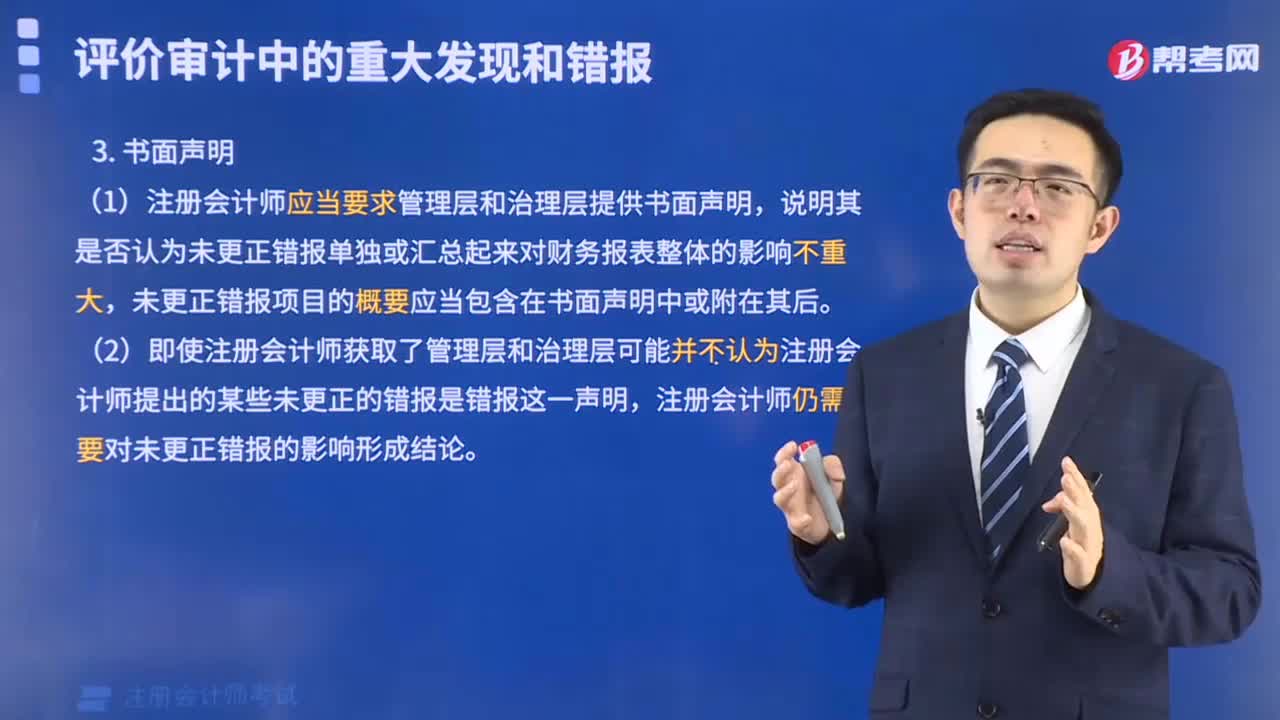

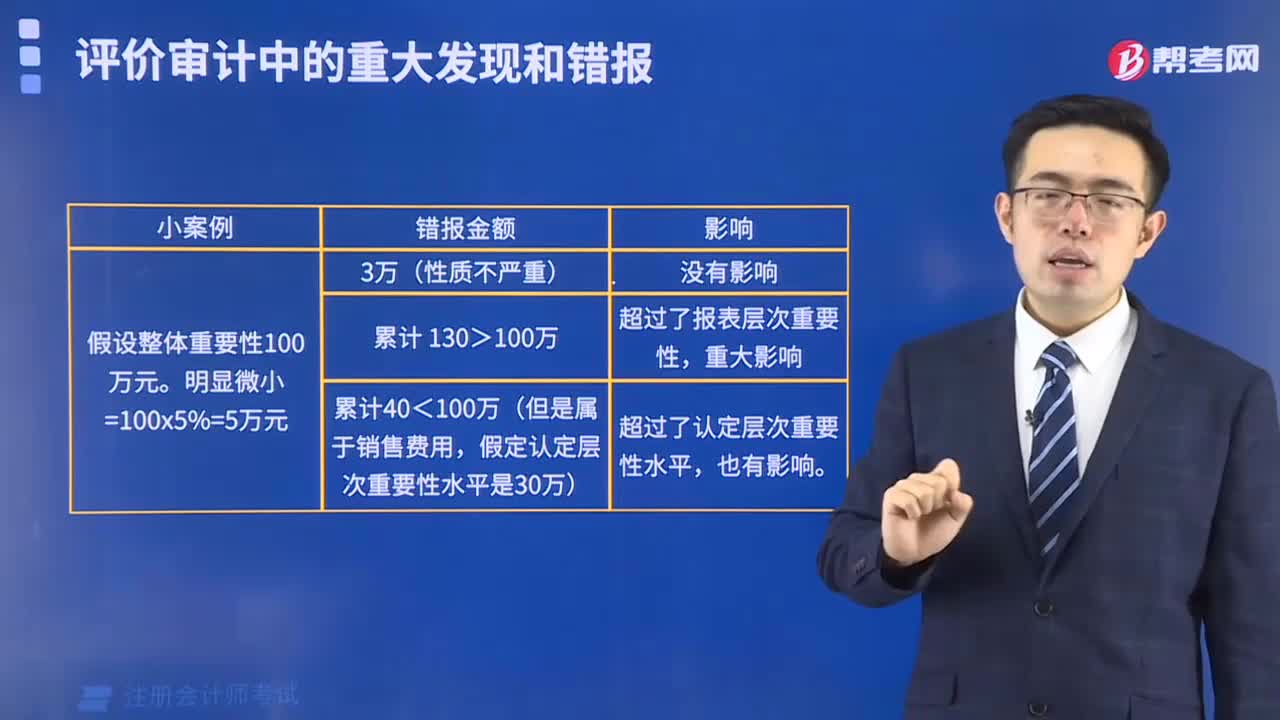

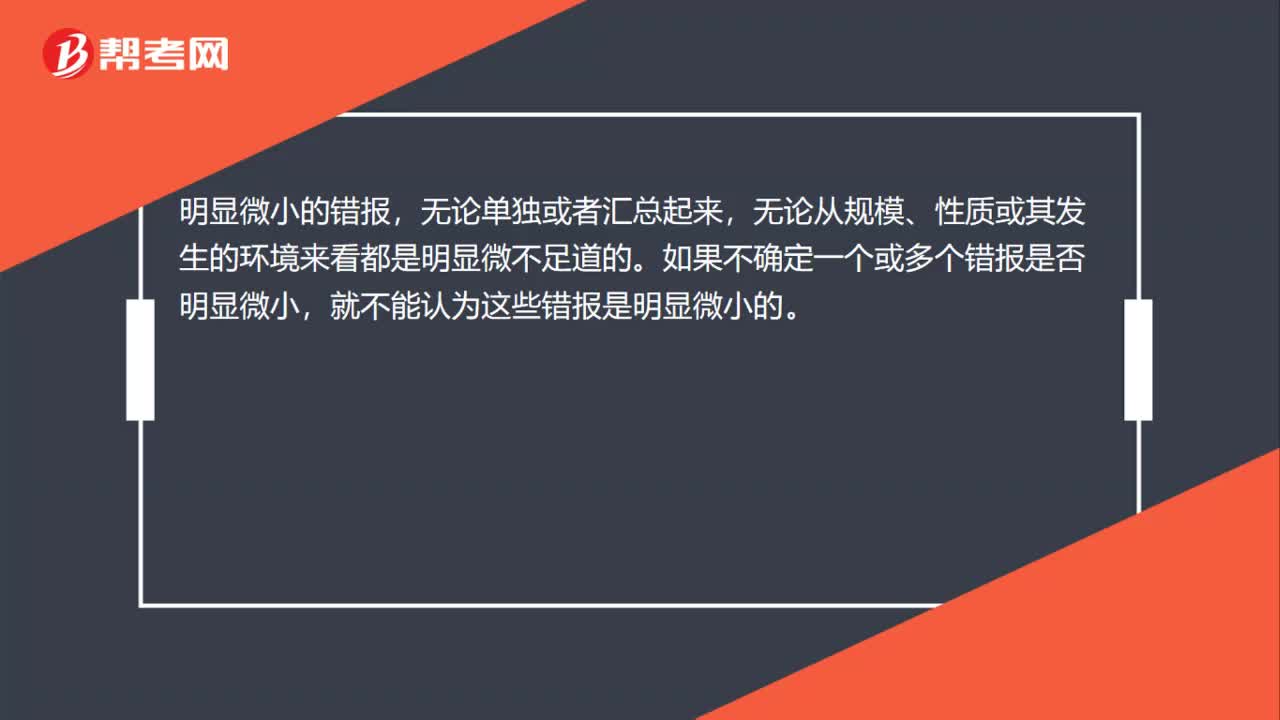

00:32什么是明顯微小錯報臨界值?:什么是明顯微小錯報臨界值?明顯微小的錯報,無論單獨或者匯總起來,無論從規(guī)模、性質(zhì)或其發(fā)生的環(huán)境來看都是明顯微不足道的。如果不確定一個或多個錯報是否明顯微小,就不能認為這些錯報是明顯微小的。

11:13

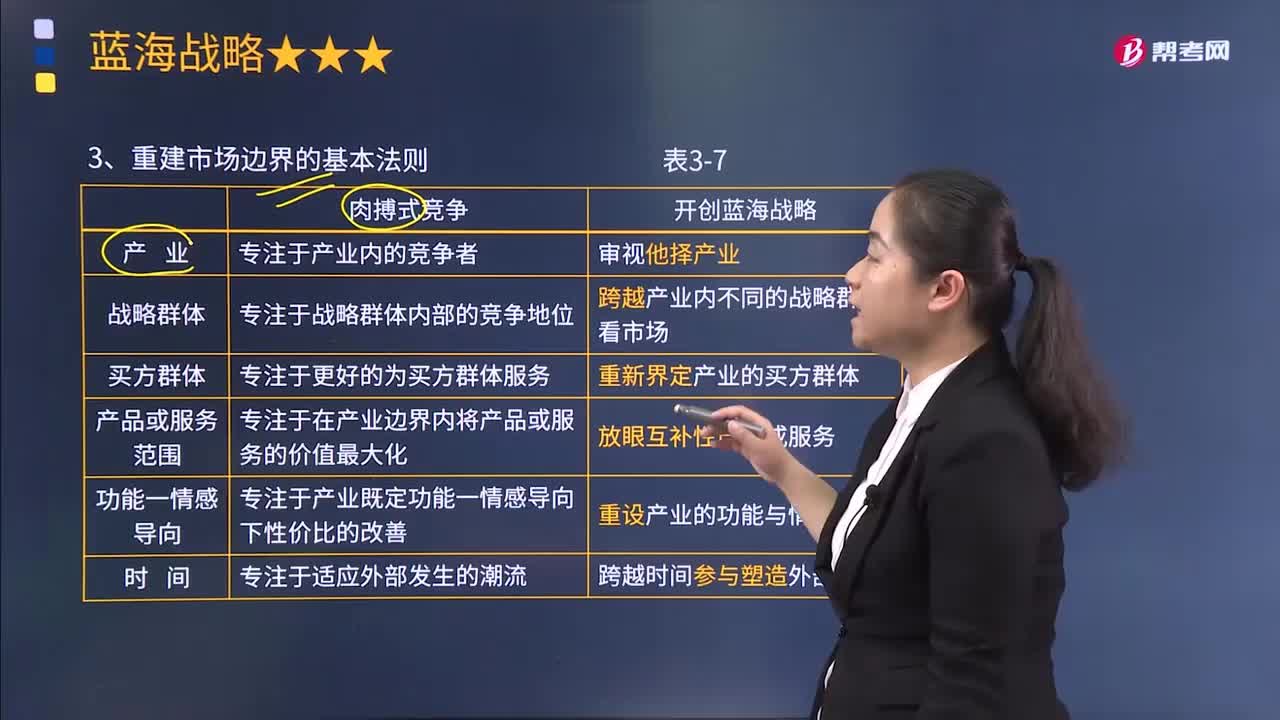

11:13重建市場邊界的基本法則有哪些?:重建市場邊界的基本法則有哪些?就是重新構筑市場的邊界,這一原則解決了令許多公司經(jīng)常會碰到的搜尋風險。其難點在于如何成功地從一大堆機會中準確地挑選出具有藍海特征的市場機會。專注于產(chǎn)業(yè)內(nèi)的競爭者。專注于戰(zhàn)略群體內(nèi)部的競爭地位。專注于更好的為買方群體服務。專注于在產(chǎn)業(yè)邊界內(nèi)將產(chǎn)品或服務的價值最大化。專注于產(chǎn)業(yè)既定功能一情感導向下性價比的改善。專注于適應外部發(fā)生的潮流。戰(zhàn)略群體:

05:46

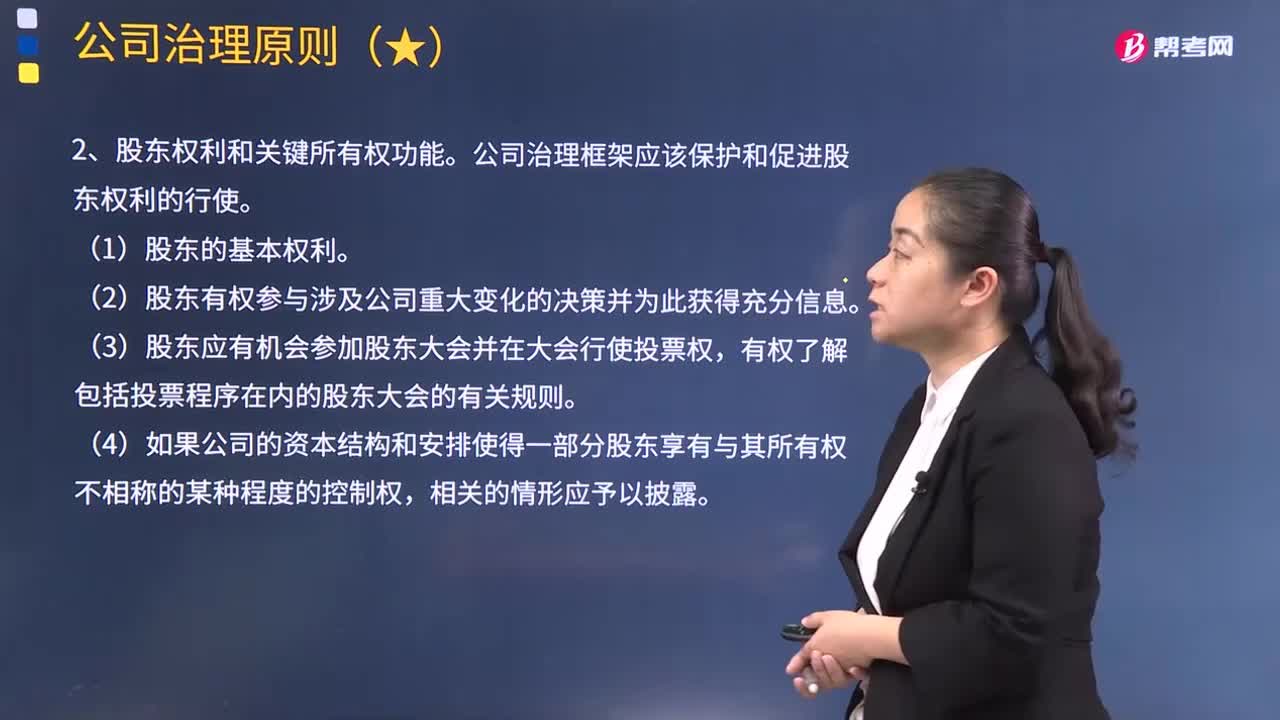

05:46公司的治理原則有哪些?:公司治理框架應該保護和促進股東權利的行使。(2)股東有權參與涉及公司重大變化的決策并為此獲得充分信息。(6)應為包括機構投資者在內(nèi)的所有人員行使股東權利創(chuàng)造有利條件。(7)包括機構投資者在內(nèi)的全體股東應有權利就與上述基本股東權利有關的問題互相咨詢,公司治理框架應保障包括少數(shù)股東和外國股東在內(nèi)的全體股東得到平等的對待。

03:57

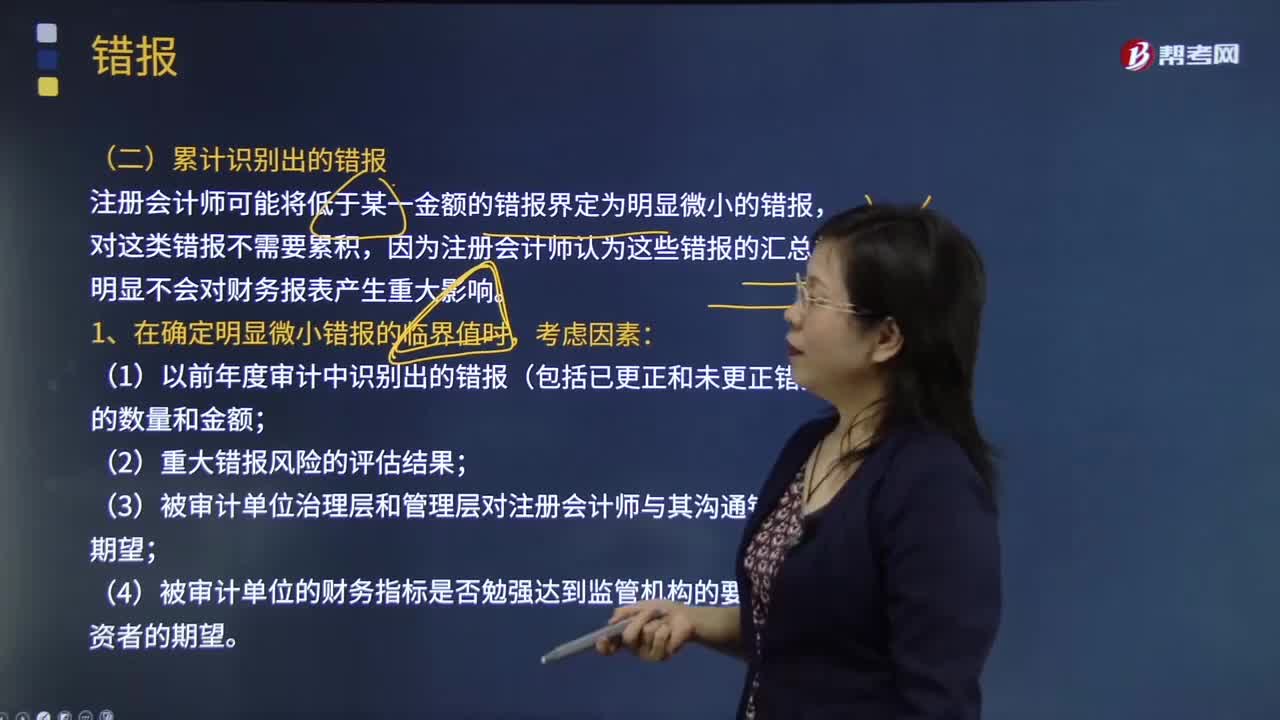

03:57注冊會計師在確定明顯錯報的臨界值時要考慮哪些因素?:注冊會計師在確定明顯錯報的臨界值時要考慮哪些因素?組成部分注冊會計師需要將在組成部分財務信息中識別出的超過臨界值的錯報通報給集團項目組。注冊會計師可能將低于某一金額的錯報界定為明顯微小的錯報,因為注冊會計師認為這些錯報的匯總數(shù)明顯不會對財務報表產(chǎn)生重大影響。注冊會計師在確定明顯微小錯報臨界值時,(1)以前年度審計中識別出的錯報(包括已更正和未更正錯報)的數(shù)量和金額。

00:33

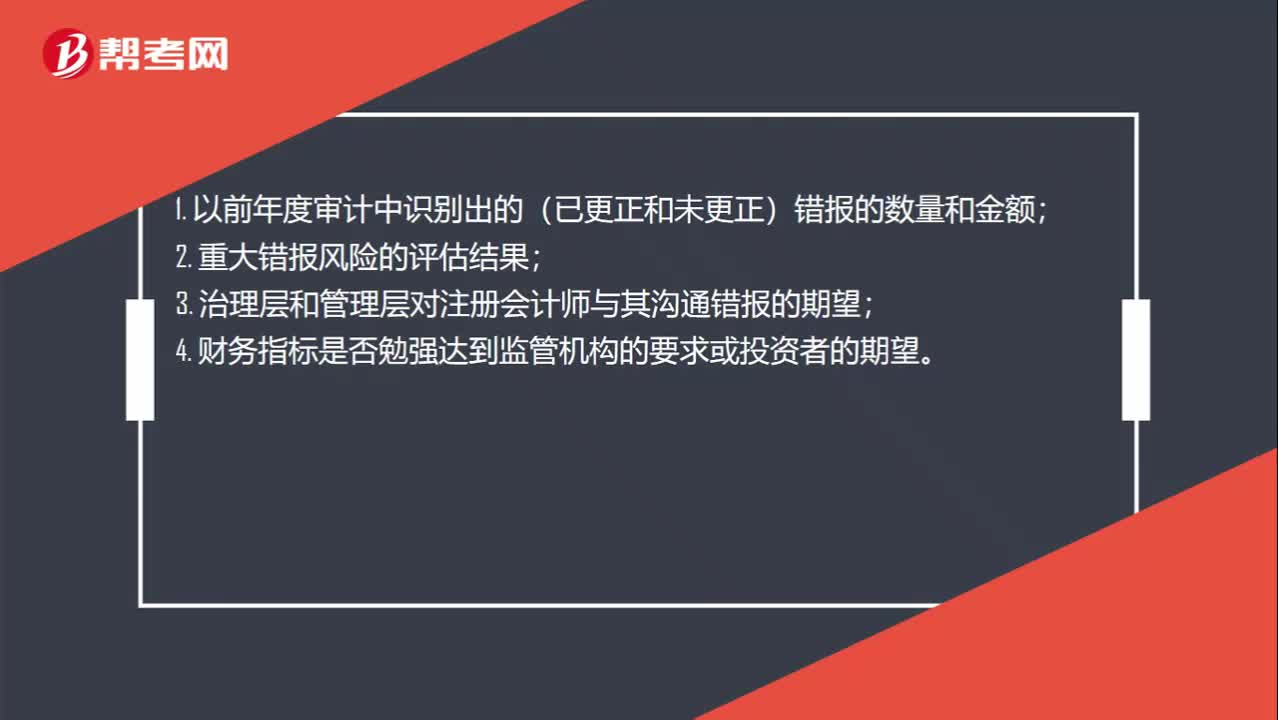

00:33確定明顯微小錯報臨界值應該考慮什么事項?:確定明顯微小錯報臨界值應該考慮什么事項?1. 以前年度審計中識別出的(已更正和未更正)錯報的數(shù)量和金額;2. 重大錯報風險的評估結果;3. 治理層和管理層對注冊會計師與其溝通錯報的期望;4. 財務指標是否勉強達到監(jiān)管機構的要求或投資者的期望。

00:36

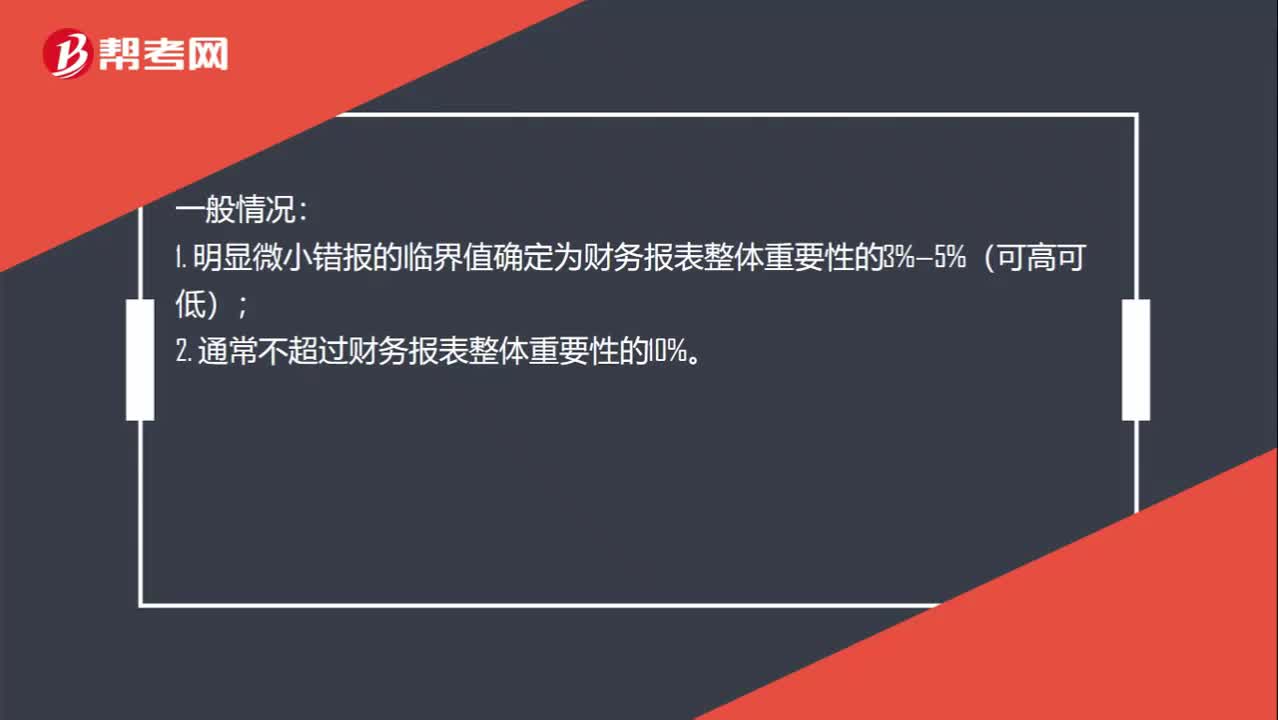

00:36明顯微小錯報臨界值范圍是什么?:明顯微小錯報臨界值范圍是什么?一般情況:1. 明顯微小錯報的臨界值確定為財務報表整體重要性的3%—5%(可高可低);2. 通常不超過財務報表整體重要性的10%。特殊情況:除非注冊會計師認為有必要單獨為重分類錯報(可能更寬容,并非必須)確定一個更高的臨界值。

01:41

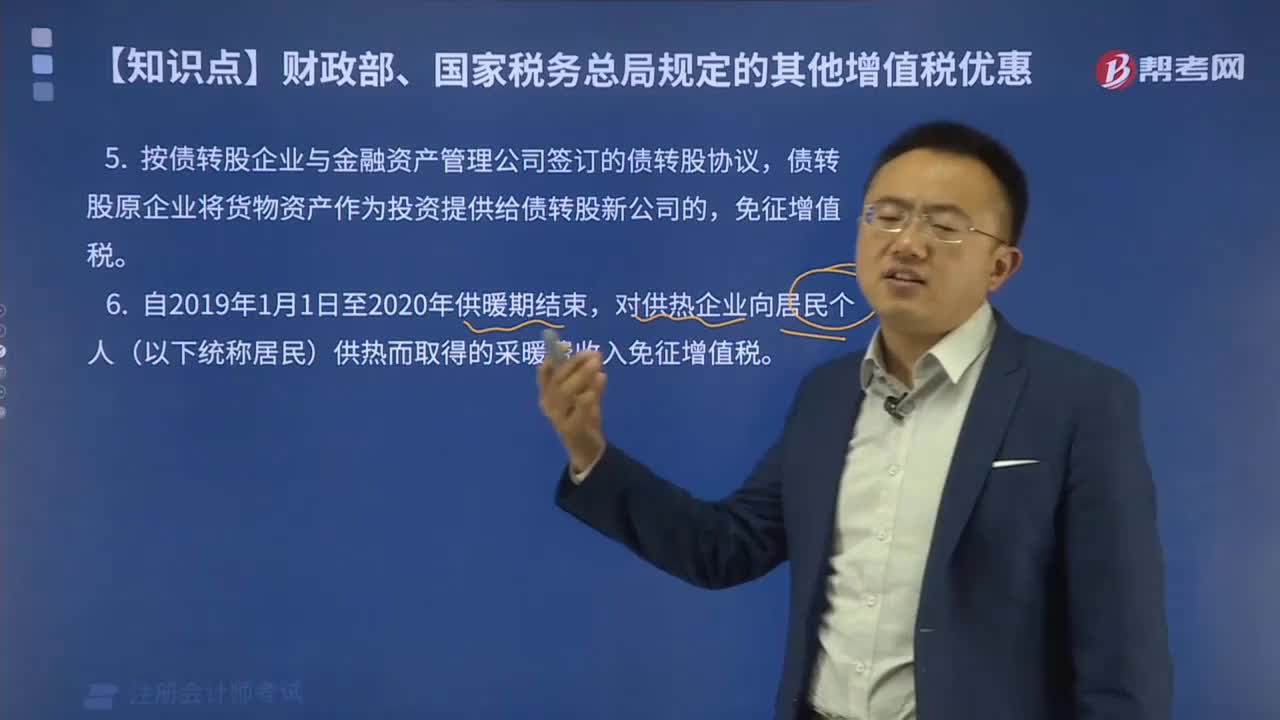

01:41稅收立法的原則有哪些?:稅收立法的原則有哪些?稅收立法是指有權的機關依據(jù)一定的程序,遵循一定的原則,制定、公布、修改、補充和廢止有關稅收法律、法規(guī)、規(guī)章的活動。稅收立法是稅法實施的前提,有法必依,執(zhí)法必嚴,違法必究,是稅收立法與稅法實施過程中必須遵循的基本原則。稅收立法的五個原則:(二)公平原則——合理負擔原則;(三)民主決策的原則;(四)原則性與靈活性相結合的原則;(五)法律的穩(wěn)定性、連續(xù)性與廢、改、立相結合原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日