-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:32

00:32

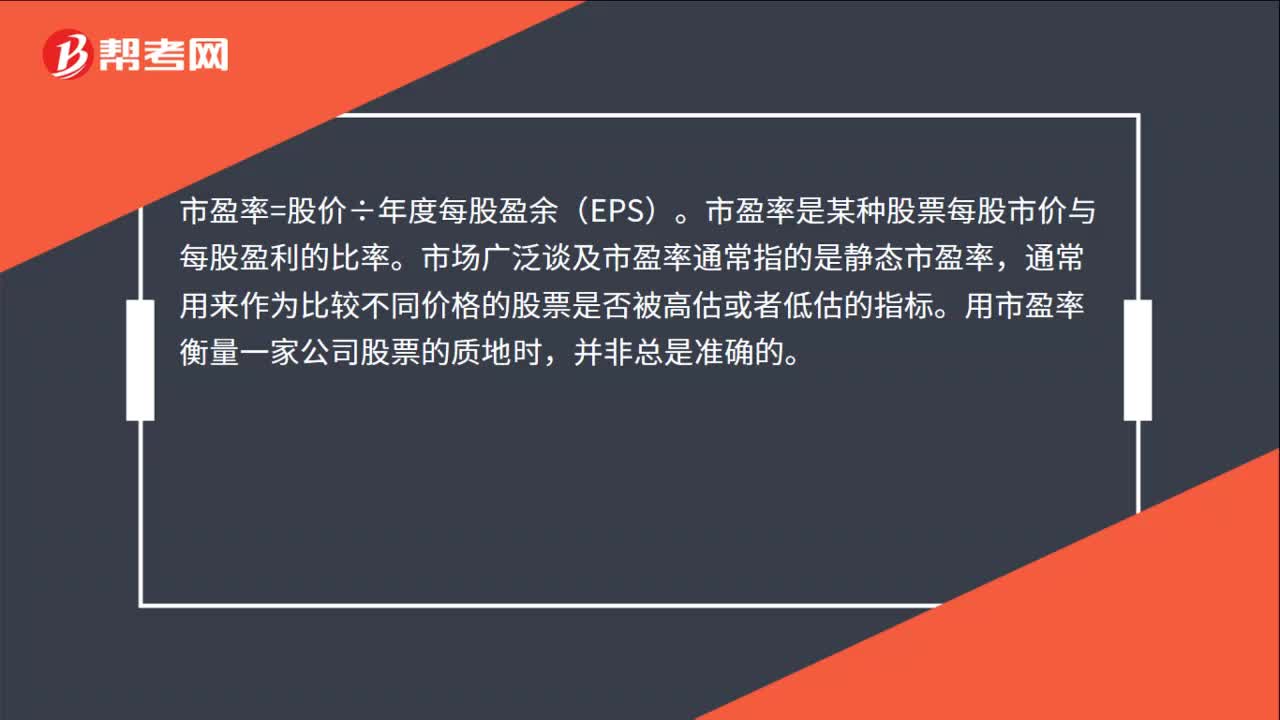

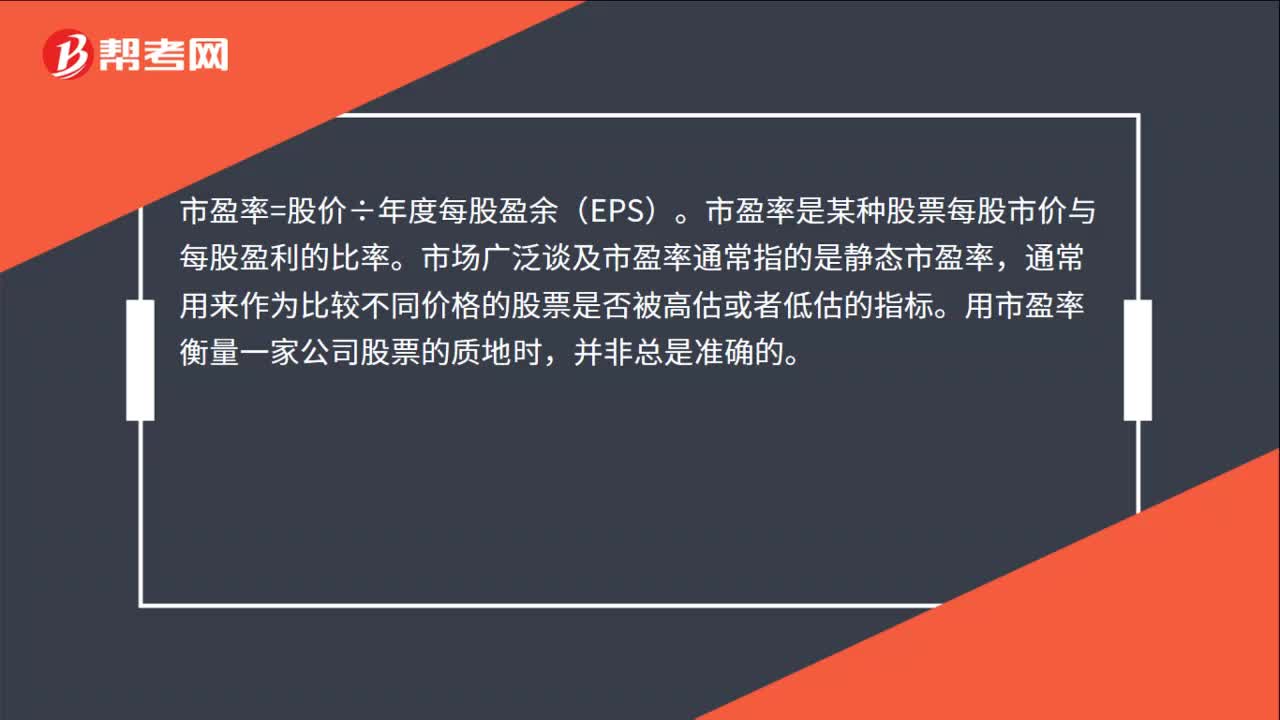

市盈率怎么算?:市盈率怎么算?市盈率=股價(jià)÷年度每股盈余(EPS)。市盈率是某種股票每股市價(jià)與每股盈利的比率。市場(chǎng)廣泛談及市盈率通常指的是靜態(tài)市盈率,通常用來作為比較不同價(jià)格的股票是否被高估或者低估的指標(biāo)。用市盈率衡量一家公司股票的質(zhì)地時(shí),并非總是準(zhǔn)確的。

00:29

00:29

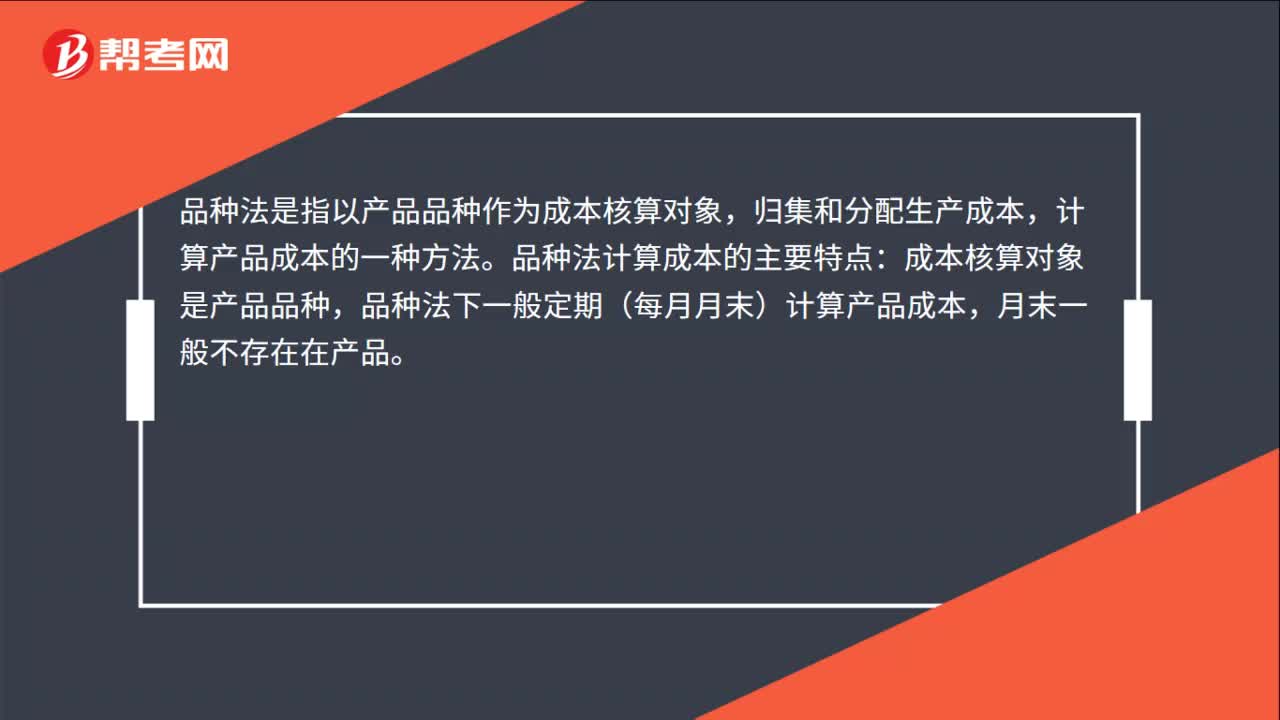

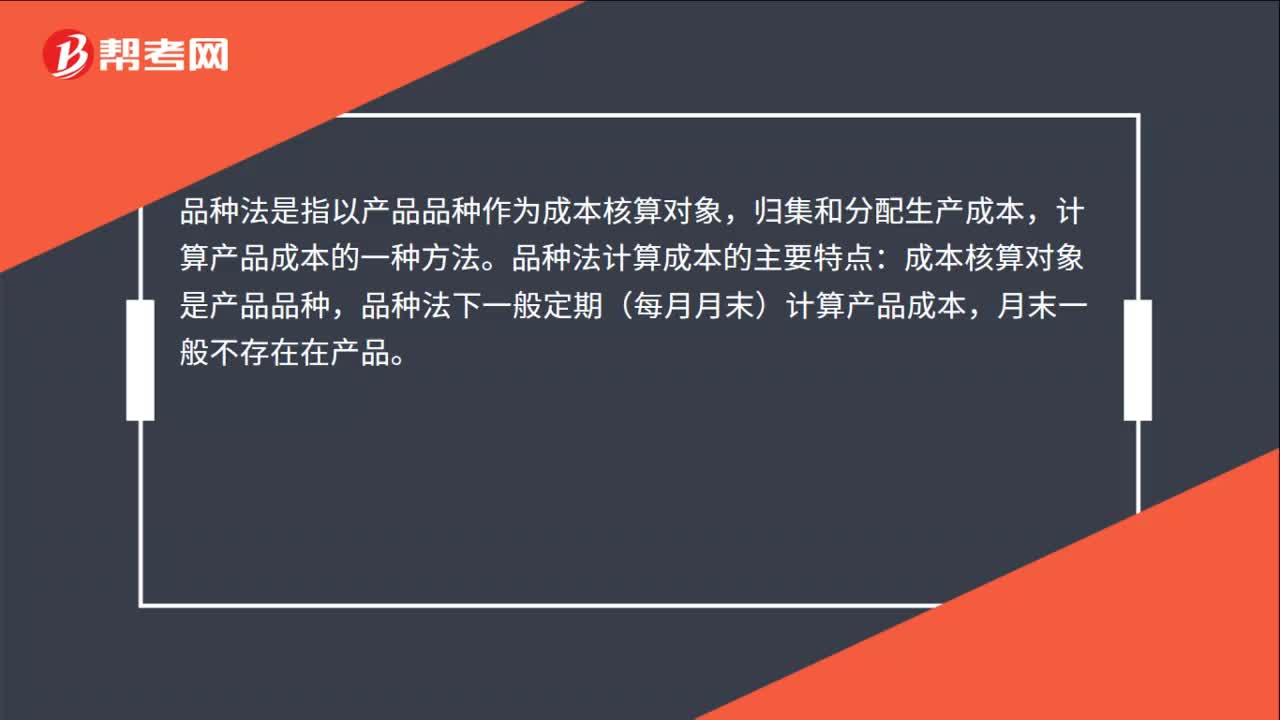

品種法如何計(jì)算產(chǎn)品成本?:品種法如何計(jì)算產(chǎn)品成本?品種法是指以產(chǎn)品品種作為成本核算對(duì)象,歸集和分配生產(chǎn)成本,計(jì)算產(chǎn)品成本的一種方法。品種法計(jì)算成本的主要特點(diǎn):成本核算對(duì)象是產(chǎn)品品種,品種法下一般定期(每月月末)計(jì)算產(chǎn)品成本,月末一般不存在在產(chǎn)品。

00:28

00:28

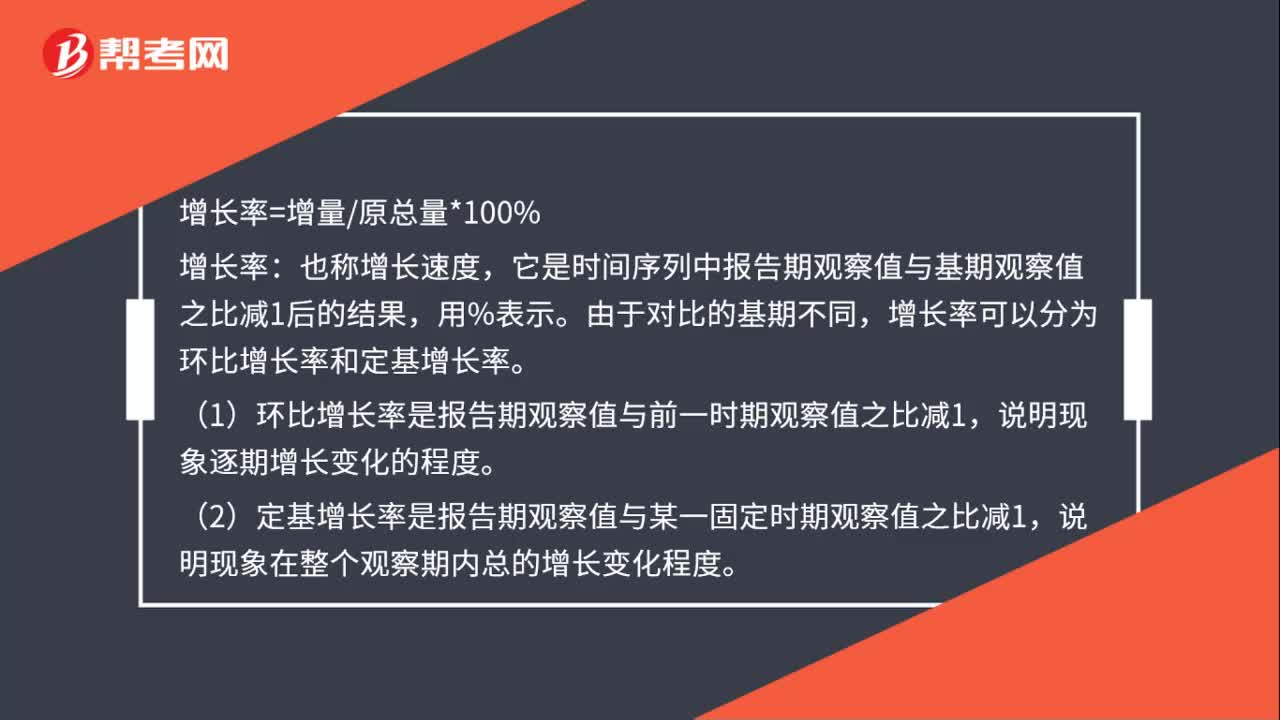

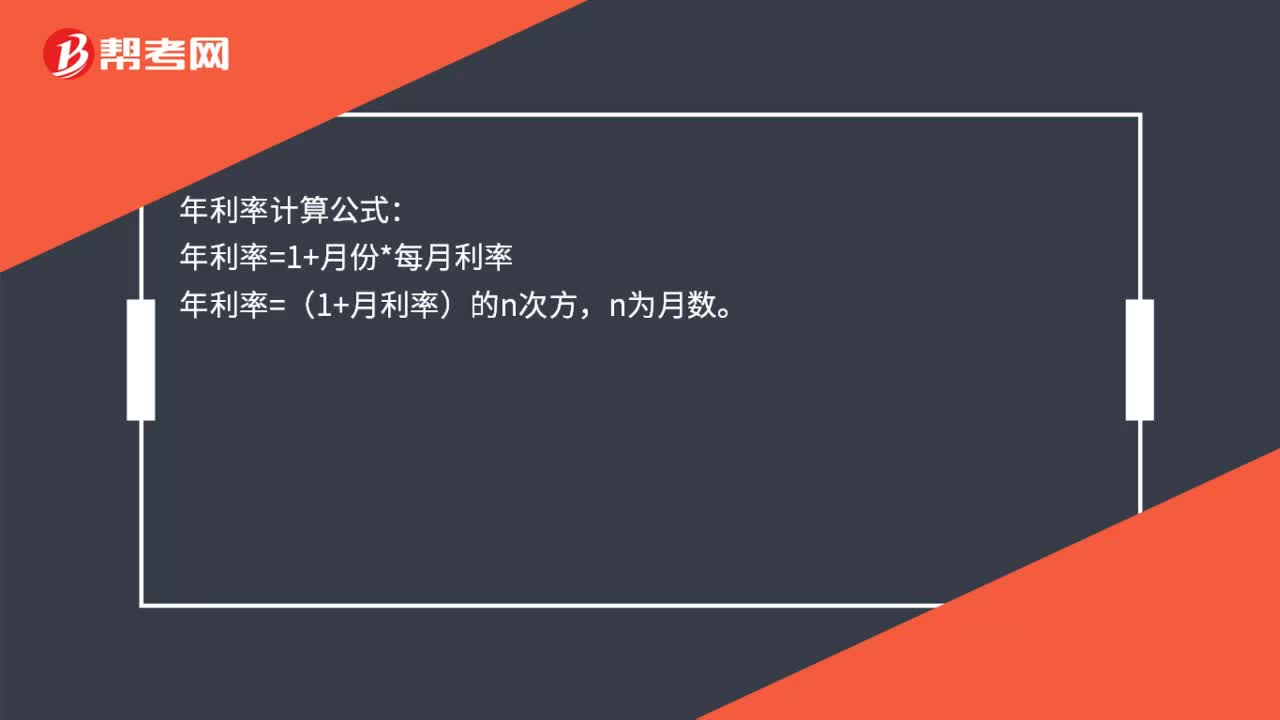

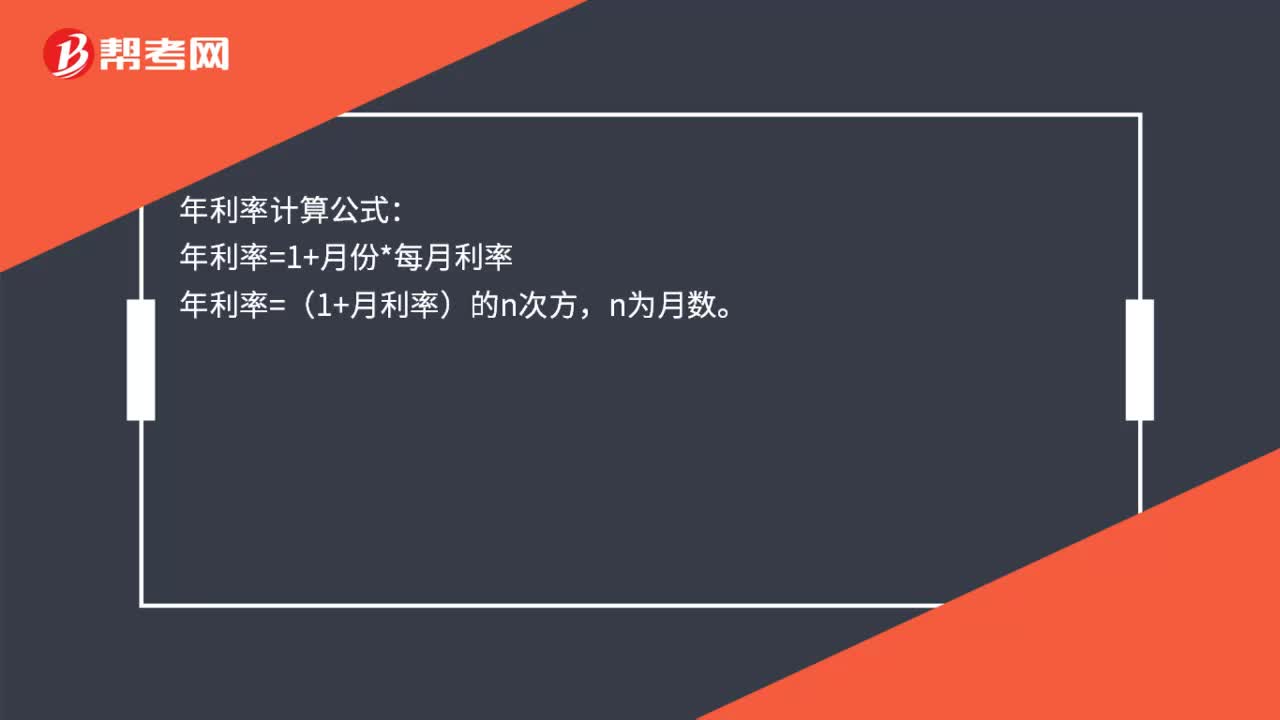

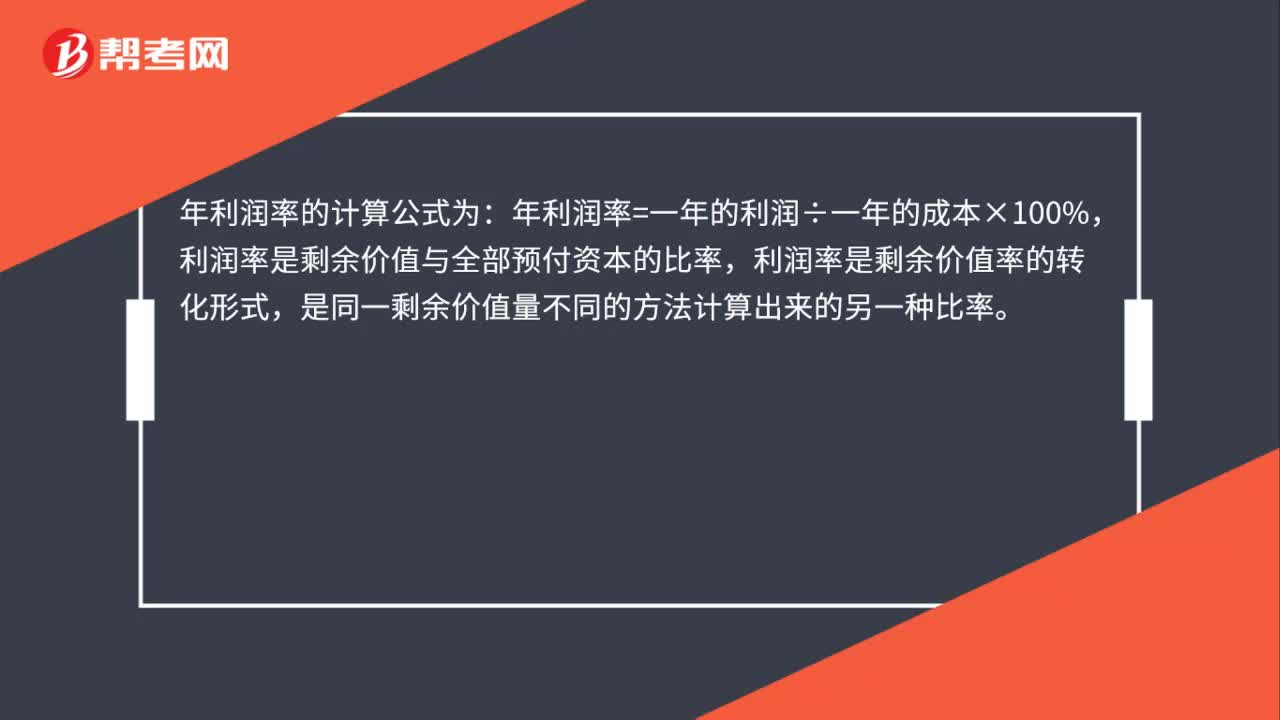

年利潤(rùn)率怎么計(jì)算?:年利潤(rùn)率怎么計(jì)算?年利潤(rùn)率的計(jì)算公式為:年利潤(rùn)率=一年的利潤(rùn)÷一年的成本×100%,利潤(rùn)率是剩余價(jià)值與全部預(yù)付資本的比率,利潤(rùn)率是剩余價(jià)值率的轉(zhuǎn)化形式,是同一剩余價(jià)值量不同的方法計(jì)算出來的另一種比率。

00:47

00:47

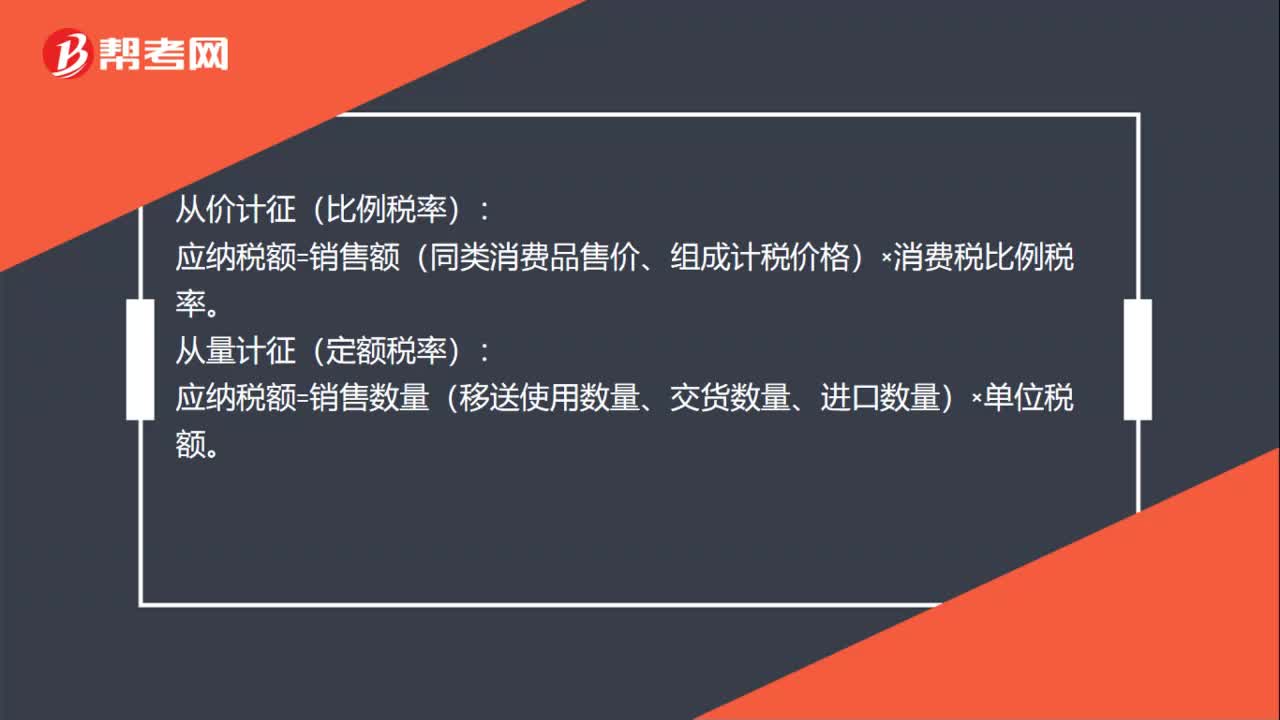

消費(fèi)稅稅率計(jì)算公式是什么?:消費(fèi)稅稅率計(jì)算公式是什么?從價(jià)計(jì)征(比例稅率):應(yīng)納稅額=銷售額(同類消費(fèi)品售價(jià)、組成計(jì)稅價(jià)格)×消費(fèi)稅比例稅率。從量計(jì)征(定額稅率):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×單位稅額。復(fù)合計(jì)征(比例稅率和定額稅率并用):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×定額稅率+銷售額(同類消費(fèi)品售價(jià)、組成計(jì)稅價(jià)格)×消費(fèi)稅比例稅率。

20:02

20:02

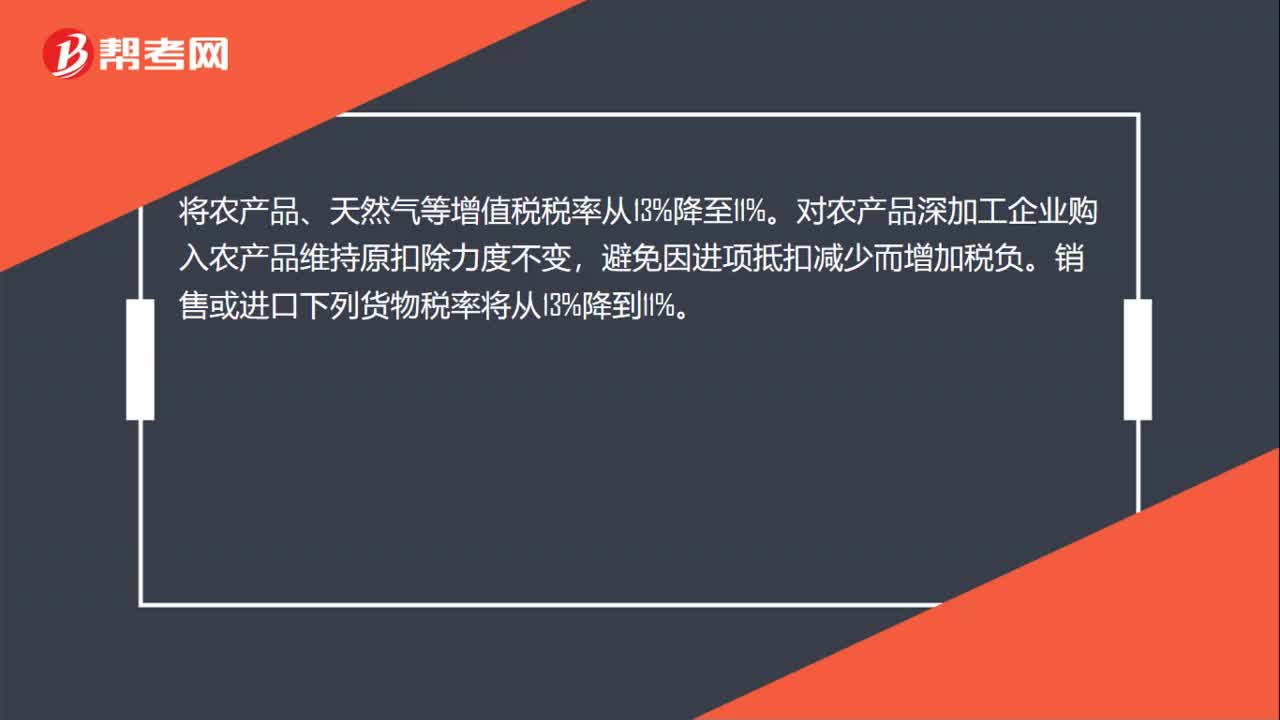

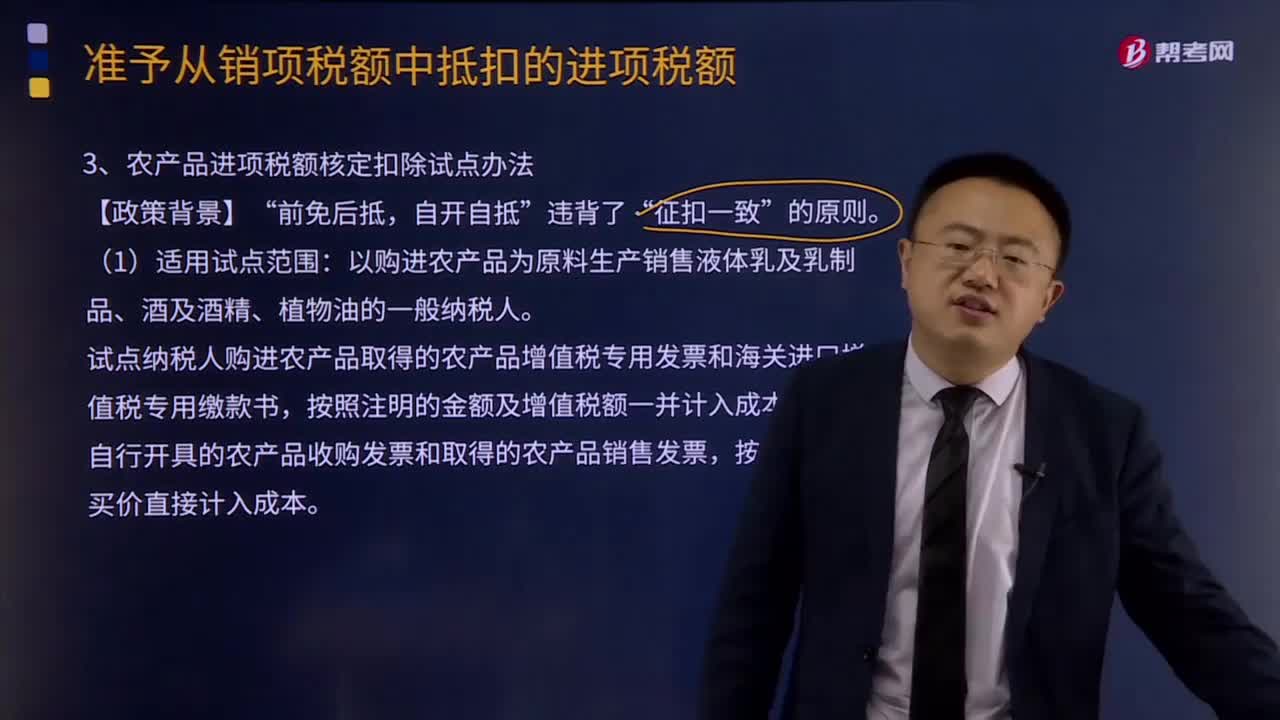

什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?:什么是農(nóng)產(chǎn)品進(jìn)項(xiàng)稅額核定扣除試點(diǎn)辦法?試點(diǎn)納稅人購進(jìn)農(nóng)產(chǎn)品取得的農(nóng)產(chǎn)品增值稅專用發(fā)票和海關(guān)進(jìn)口增值稅專用繳款書,按照注明的金額及增值稅額一并計(jì)入成本科目;自行開具的農(nóng)產(chǎn)品收購發(fā)票和取得的農(nóng)產(chǎn)品銷售發(fā)票,按照注明的買價(jià)直接計(jì)入成本。

10:30

10:30

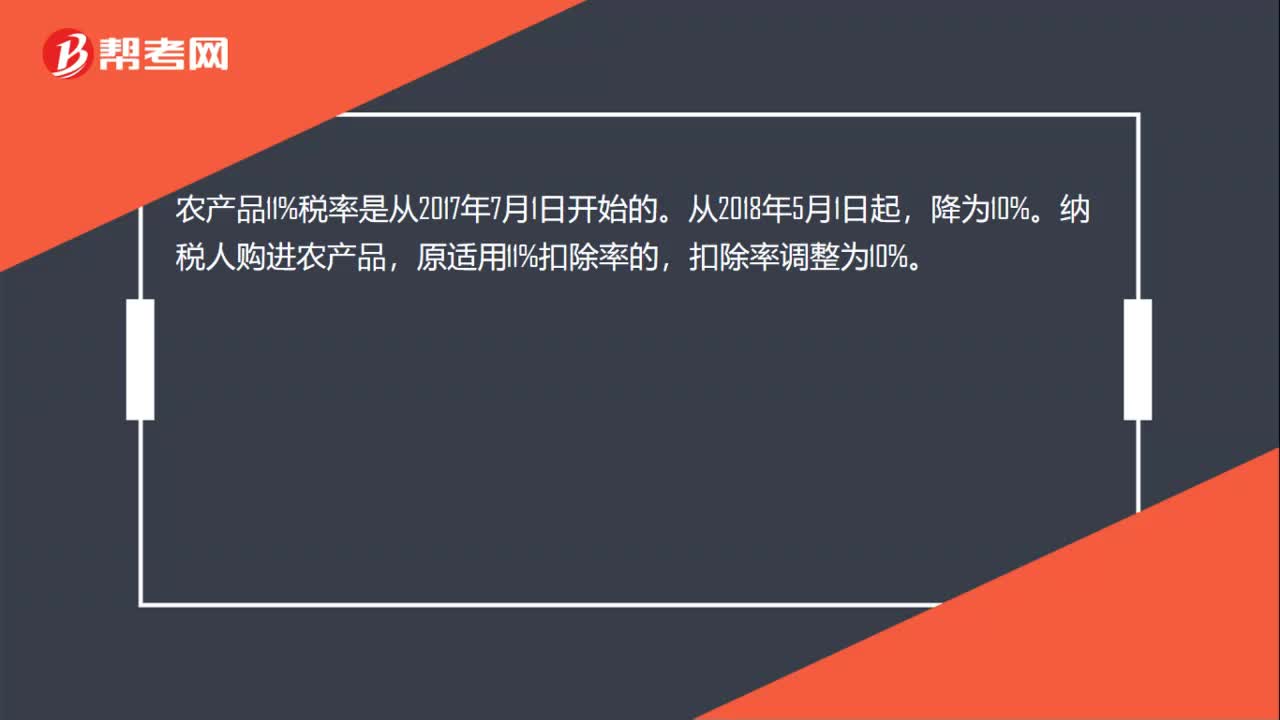

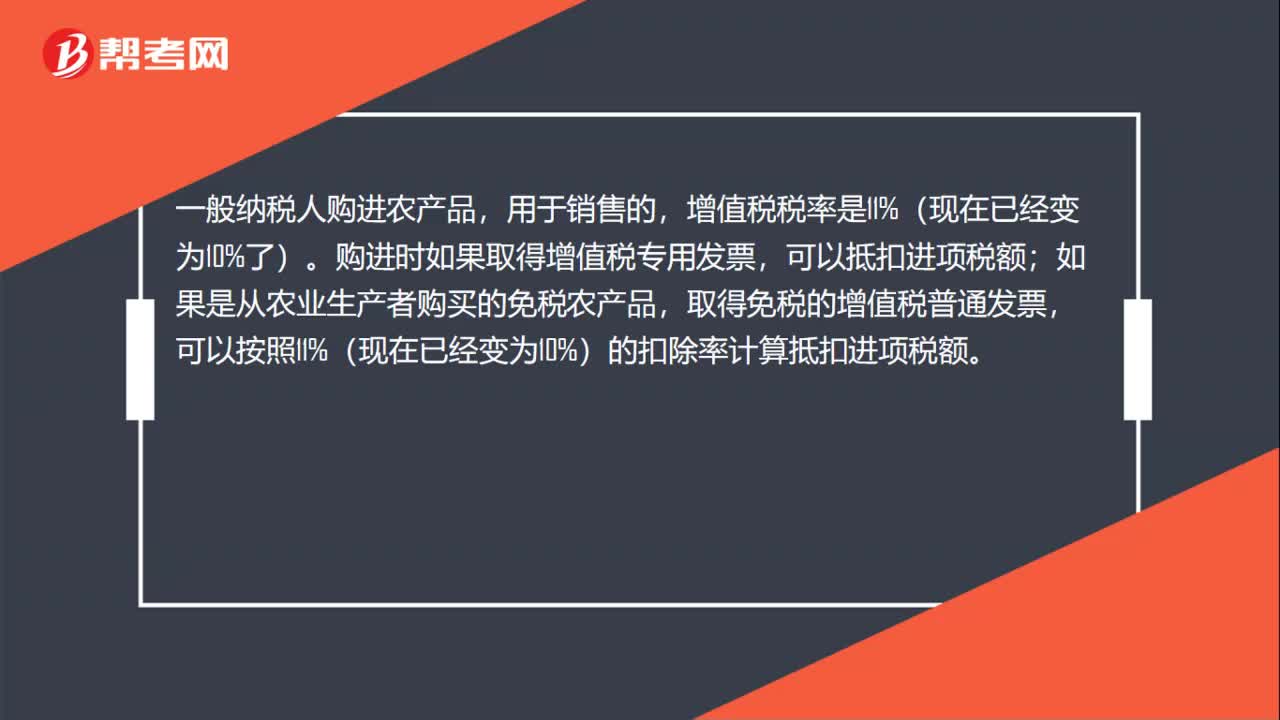

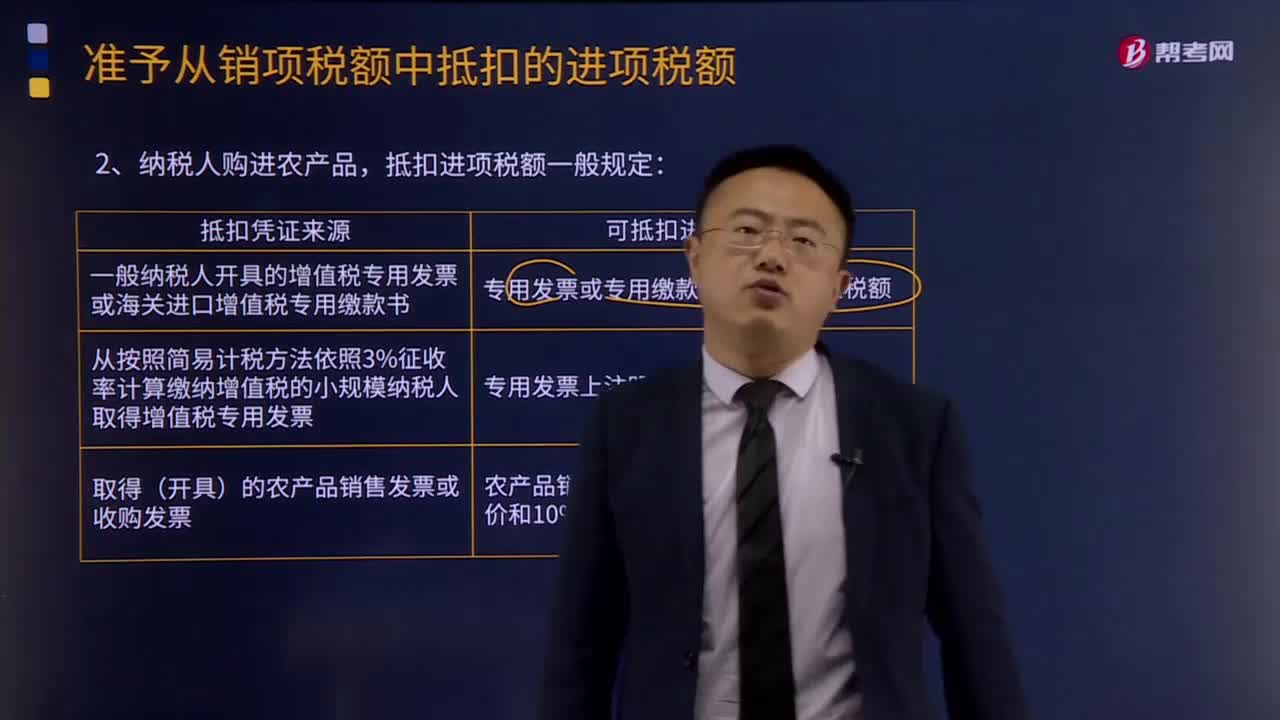

納稅人購進(jìn)農(nóng)產(chǎn)品,抵扣進(jìn)項(xiàng)稅額的一般規(guī)定是什么?:從按照簡(jiǎn)易計(jì)稅方法依照3%征收率計(jì)算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價(jià)和9%的扣除率計(jì)算進(jìn)項(xiàng)稅額。(1)納稅人購進(jìn)用于生產(chǎn)銷售或委托受托加工16%稅率貨物的農(nóng)產(chǎn)品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購進(jìn)適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

05:17

05:17

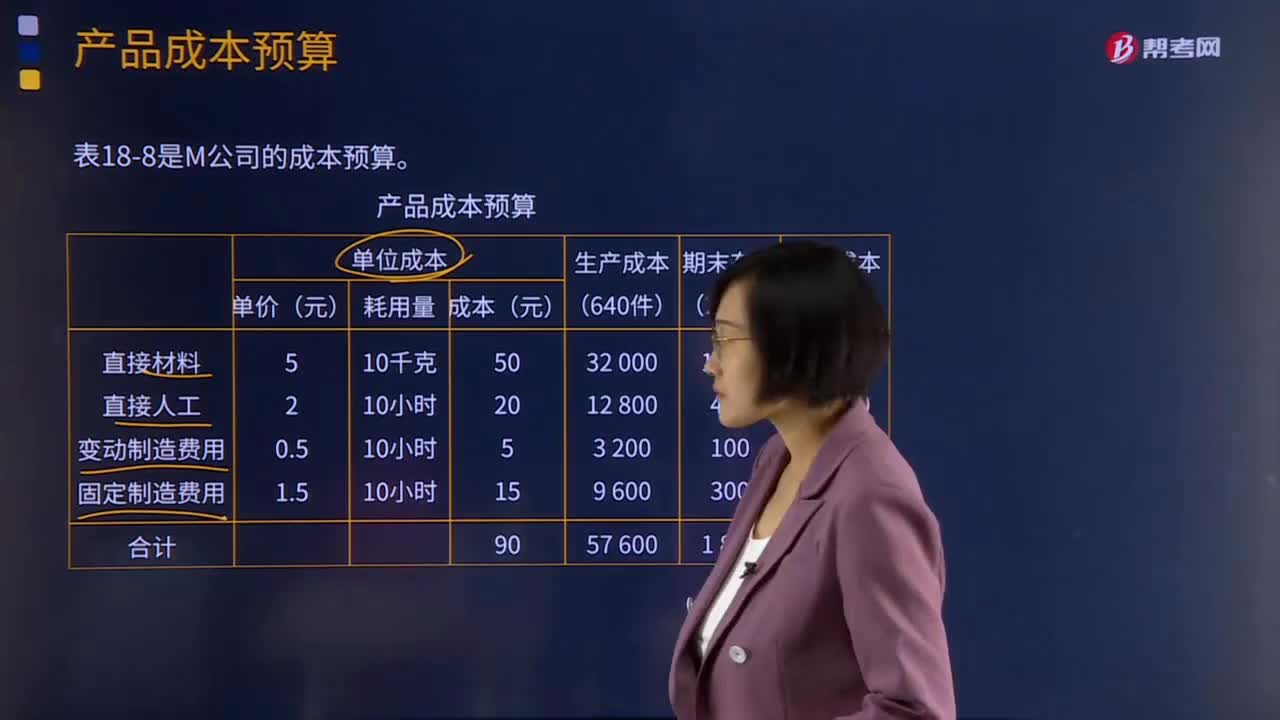

什么是產(chǎn)品成本預(yù)算?:是指為規(guī)劃一定預(yù)算期內(nèi)每種產(chǎn)品的單位產(chǎn)品成本、生產(chǎn)成本、銷售成本等內(nèi)容而編制的一種日常業(yè)務(wù)預(yù)算。產(chǎn)品成本預(yù)算是生產(chǎn)預(yù)算、直接材料預(yù)算、直接人工預(yù)算、制造費(fèi)用預(yù)算的匯總,產(chǎn)品成本預(yù)算的主要內(nèi)容是產(chǎn)品的總成本與單位成本。(1)估算每種產(chǎn)品預(yù)算期預(yù)計(jì)發(fā)生的單位生產(chǎn)成本;(2)估算每種產(chǎn)品預(yù)算期預(yù)計(jì)發(fā)生的生產(chǎn)成本;(4)估算每種產(chǎn)品預(yù)算期預(yù)計(jì)的產(chǎn)品銷售成本。

08:39

08:39

產(chǎn)品成本計(jì)算的品種法是指什么?:【例題·計(jì)算分析題】F公司采用平行結(jié)轉(zhuǎn)分步法計(jì)算產(chǎn)品成本。實(shí)際發(fā)生生產(chǎn)費(fèi)用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實(shí)際發(fā)生的原材料費(fèi)用、生產(chǎn)工時(shí)數(shù)量以及生產(chǎn)工人薪酬、制造費(fèi)用如下:將裁剪車間和縫紉車間8月份實(shí)際發(fā)生的材料費(fèi)用、生產(chǎn)工人薪酬和制造費(fèi)用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實(shí)際耗用的直接材料=[280 000(150 000+100 000)]×150

03:27

03:27

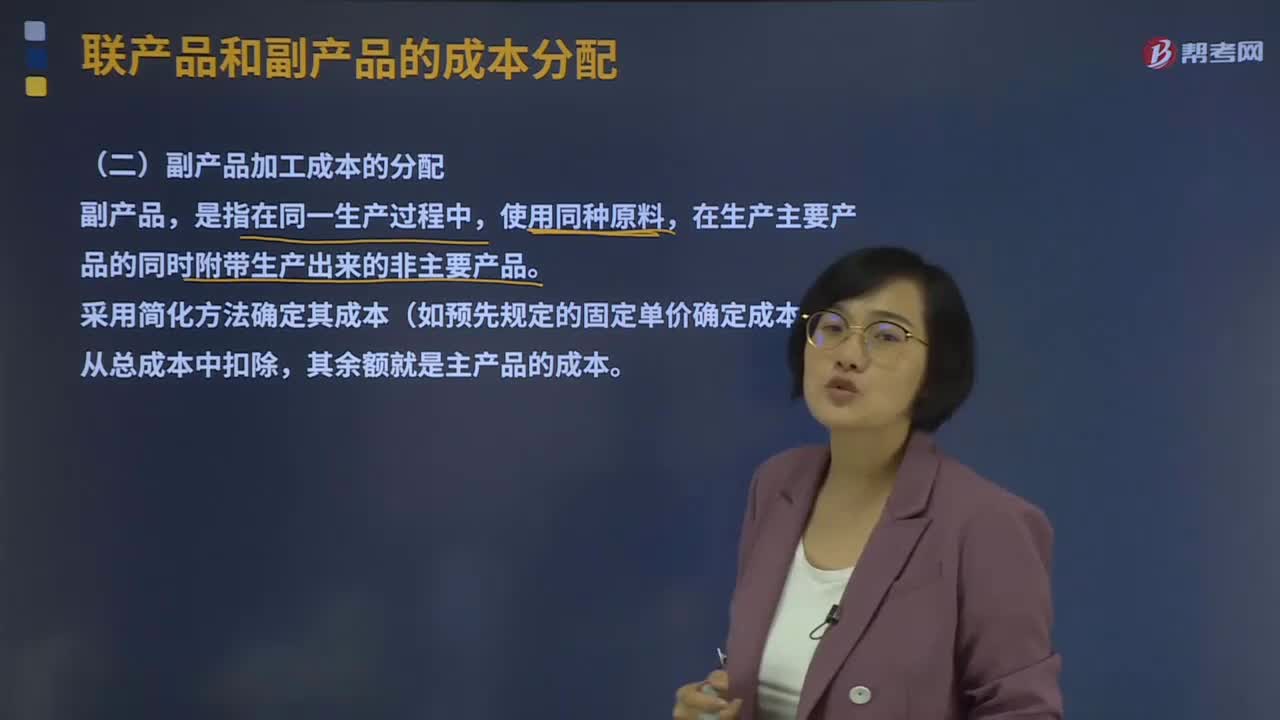

副產(chǎn)品加工成本的分配是怎樣的?:副產(chǎn)品加工成本的分配是怎樣的?副產(chǎn)品,是指在同一生產(chǎn)過程中,使用同種原料,在生產(chǎn)主要產(chǎn)品的同時(shí)附帶生產(chǎn)出來的非主要產(chǎn)品。采用簡(jiǎn)化方法確定其成本(如預(yù)先規(guī)定的固定單價(jià)確定成本),從總成本中扣除,其余額就是主產(chǎn)品的成本。主產(chǎn)品成本=總成本-副產(chǎn)品成本【知識(shí)梳理】

00:37

00:37

成功產(chǎn)品的模仿者不算新產(chǎn)品研發(fā)吧?:成功產(chǎn)品的模仿者不算新產(chǎn)品研發(fā)吧?不是這么理解的,這是兩個(gè)知識(shí)點(diǎn)。研發(fā)類型包括產(chǎn)品研發(fā)——新產(chǎn)品研發(fā)、流程研究。成功產(chǎn)品的模仿者是研發(fā)的定位,即便是成功產(chǎn)品的模仿者,最終模仿出來的產(chǎn)品對(duì)該企業(yè)而言也是新產(chǎn)品,所以在研發(fā)類型上,也應(yīng)該歸納為“產(chǎn)品研發(fā)——新產(chǎn)品研發(fā)”

01:10

01:10

農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則第1號(hào)——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計(jì)入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財(cái)產(chǎn)損溢進(jìn)行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計(jì)量收發(fā)差錯(cuò)和管理不善等原因造成的存貨短缺,將凈損失計(jì)入管理費(fèi)用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險(xiǎn)賠償和過失人賠償,將凈損失計(jì)入營(yíng)業(yè)外支出。

00:27

00:27

將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應(yīng)稅產(chǎn)品用于連續(xù)生產(chǎn)應(yīng)稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應(yīng)稅產(chǎn)品銷售或視同銷售時(shí),再繳納資源稅。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日