下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15稅前利潤率的計(jì)算公式是什么?:稅前利潤率的計(jì)算公式如下:稅前利潤率=稅前利潤÷銷售收入×100%

00:28

00:28年利潤率怎么計(jì)算?:年利潤率怎么計(jì)算?年利潤率的計(jì)算公式為:年利潤率=一年的利潤÷一年的成本×100%,利潤率是剩余價(jià)值與全部預(yù)付資本的比率,利潤率是剩余價(jià)值率的轉(zhuǎn)化形式,是同一剩余價(jià)值量不同的方法計(jì)算出來的另一種比率。

00:15

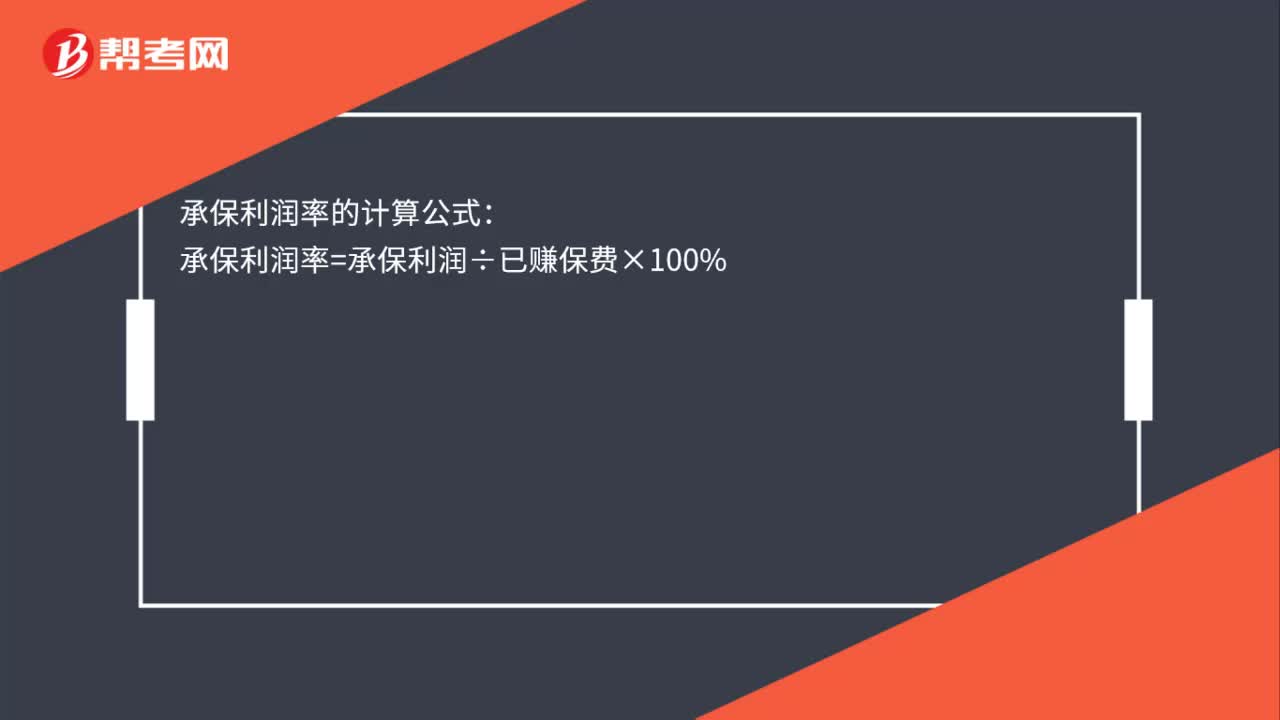

00:15承保利潤率的計(jì)算公式是什么?:承保利潤率的計(jì)算公式:承保利潤率=承保利潤÷已賺保費(fèi)×100%

00:52

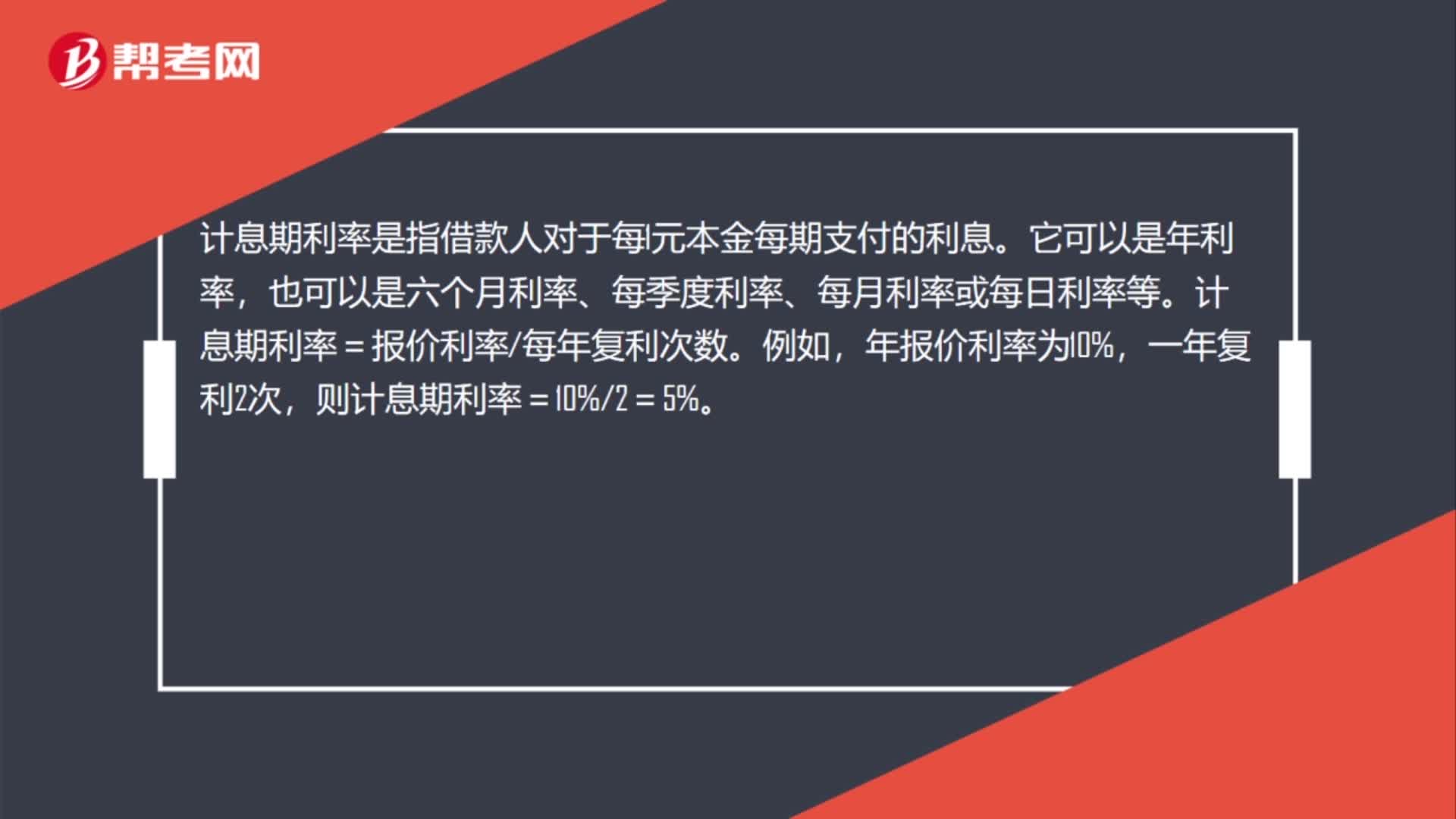

00:52什么叫折現(xiàn)率的計(jì)息期利率?:什么叫折現(xiàn)率的計(jì)息期利率?計(jì)息期利率是指借款人對于每1元本金每期支付的利息。它可以是年利率,也可以是六個(gè)月利率、每季度利率、每月利率或每日利率等。計(jì)息期利率=報(bào)價(jià)利率每年復(fù)利次數(shù)。例如,年報(bào)價(jià)利率為10%,一年復(fù)利2次,則計(jì)息期利率=10%2=5%。

01:11

01:11每年付息的長期借款是每年算利息嗎?還是每月計(jì)提利息?:每年付息的長期借款是每年算利息嗎?還是每月計(jì)提利息?如果是費(fèi)用化每月要計(jì)提一次作分錄。財(cái)務(wù)費(fèi)用——利息支出:工程在借款未到期后完工無需計(jì)提:直接按銀行支付當(dāng)年一年利息作分錄:銀行存款:長期借款年付息一次:如果是資本化支出工程在借款到期前完工要計(jì)提當(dāng)年數(shù)月的利息作分錄借在建工程——X項(xiàng)工程——利息支出貸應(yīng)付利息——XX行

00:16

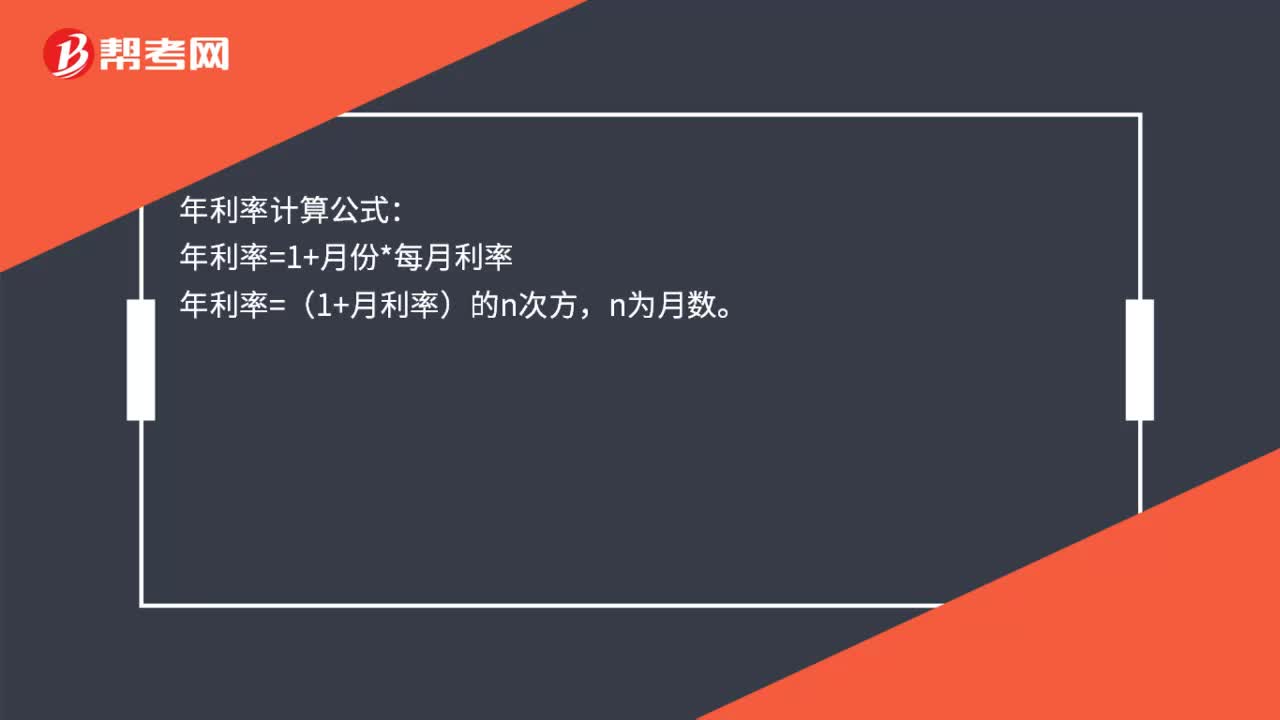

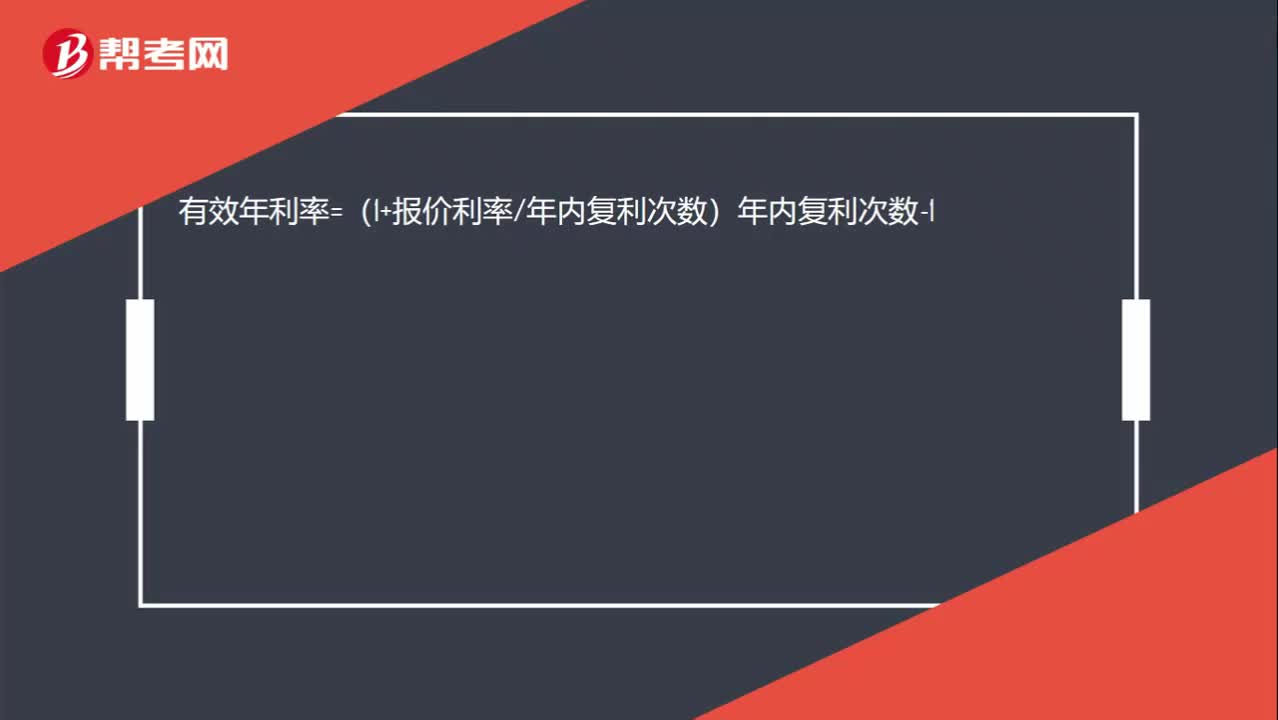

00:16有效年利率公式是什么?:有效年利率=(1+報(bào)價(jià)利率年內(nèi)復(fù)利次數(shù))年內(nèi)復(fù)利次數(shù)-1

03:11

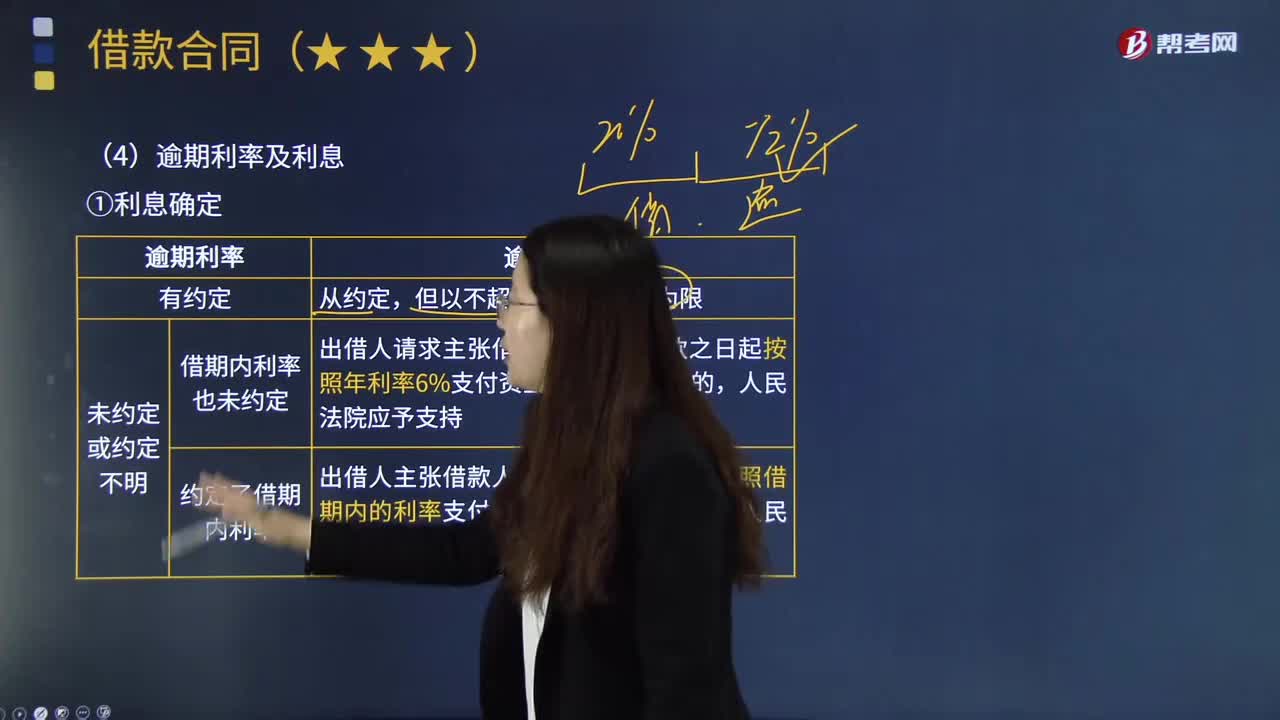

03:11怎樣計(jì)算逾期利率及利息?:怎樣計(jì)算逾期利率及利息?逾期利息是指由逾期貸款造成的罰利息,具體是指借款人不按照合同的約定歸還借款的超期罰息。逾期利息和逾期貸款息息相關(guān),1.利息確定:②未約定或約定不明。a.借期內(nèi)利率也未約定:出借人請求主張借款人自逾期還款之日起按照年利率6%支付資金占用期間利息的。b.約定了借期內(nèi)利率,逾期利息,出借人主張借款人自逾期還款之日起按照借期內(nèi)的利率支付資金占用期間利息的。

05:02

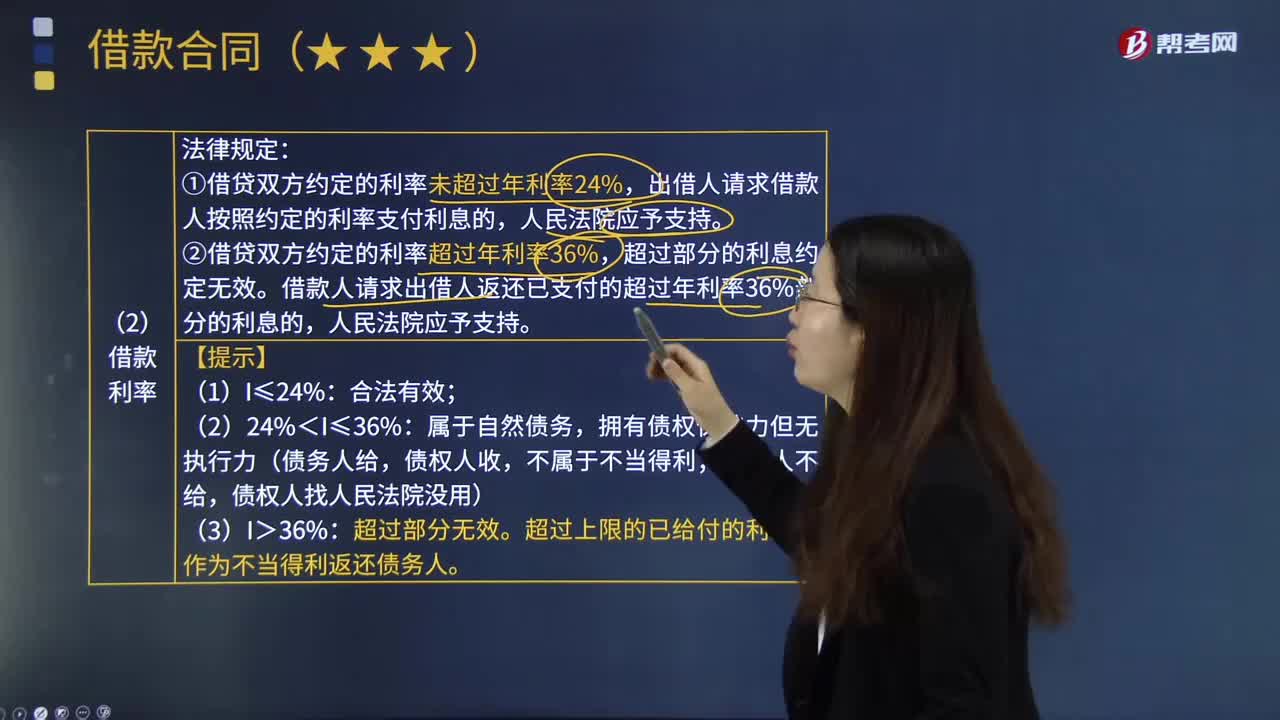

05:02借貸雙方的借款利率是怎樣計(jì)算的?:借貸雙方的借款利率是怎樣計(jì)算的?利率是指一定時(shí)期內(nèi)利息額與借貸資金額即本金的比率。是指借款、存入或借入金額稱為本金總額中每個(gè)期間到期的利息金額與票面價(jià)值的比率。借出或借入金額的總利息取決于本金總額、利率、復(fù)利頻率、借出、存入或借入的時(shí)間長度。①借貸雙方約定的利率未超過年利率24%,出借人請求借款人按照約定的利率支付利息的,②借貸雙方約定的利率超過年利率36%,超過部分的利息約定無效。

13:11

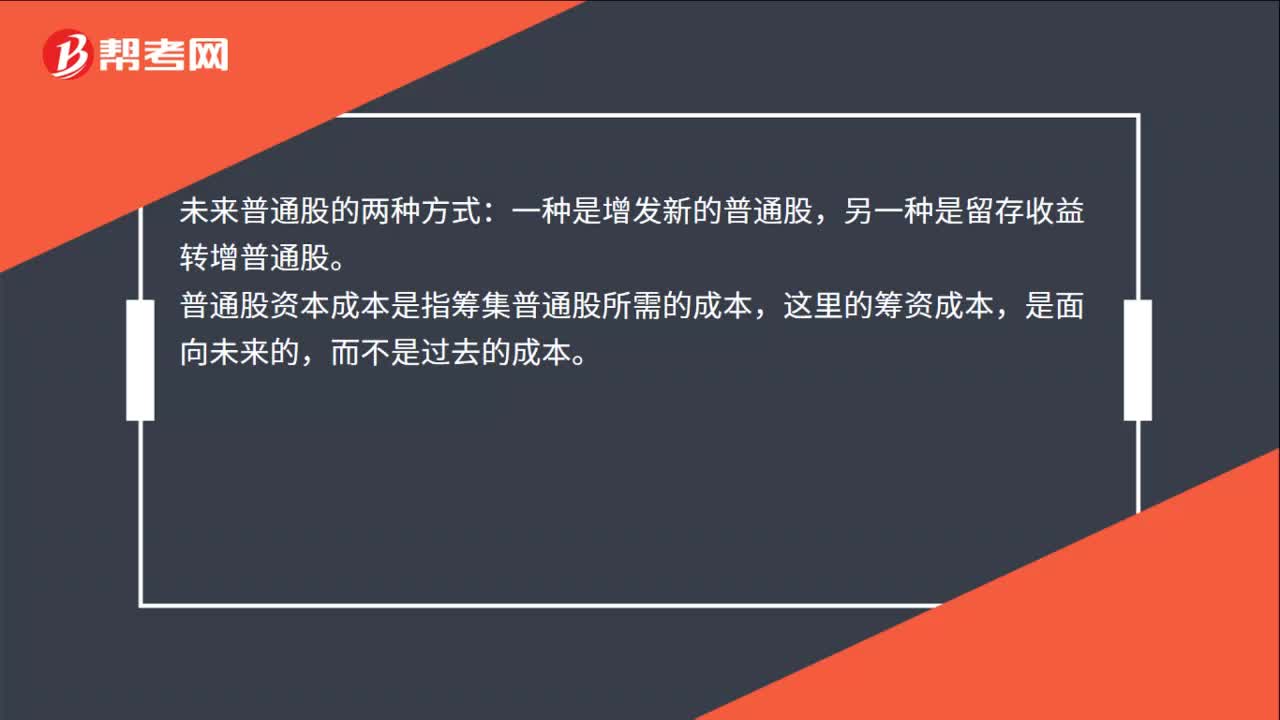

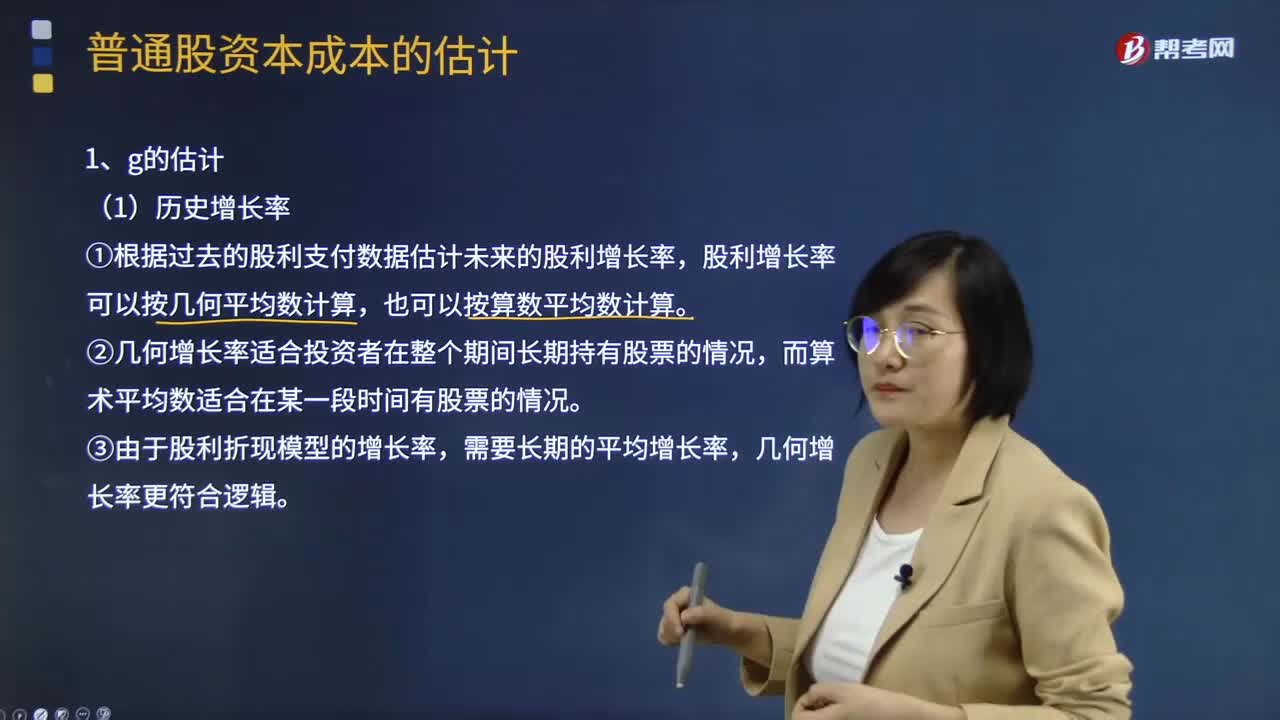

13:11普通股利年增長率g的估計(jì)方法有哪些?:股利增長率在短期內(nèi)有可能高于資本成本,普通股利年增長率g的估計(jì)方法:①根據(jù)過去的股利支付數(shù)據(jù)估計(jì)未來的股利增長率,股利增長率可以按幾何平均數(shù)計(jì)算。③由于股利折現(xiàn)模型的增長率,②股利增長率=可持續(xù)增長率=期初權(quán)益預(yù)期凈利率×預(yù)計(jì)利潤留存率,股利增長率=可持續(xù)增長率,【例題·計(jì)算分析題】某公司預(yù)計(jì)未來保持經(jīng)營效率、財(cái)務(wù)政策不變。計(jì)算股利的增長率,②證券分析師發(fā)布的各公司增長率預(yù)測值。

00:35

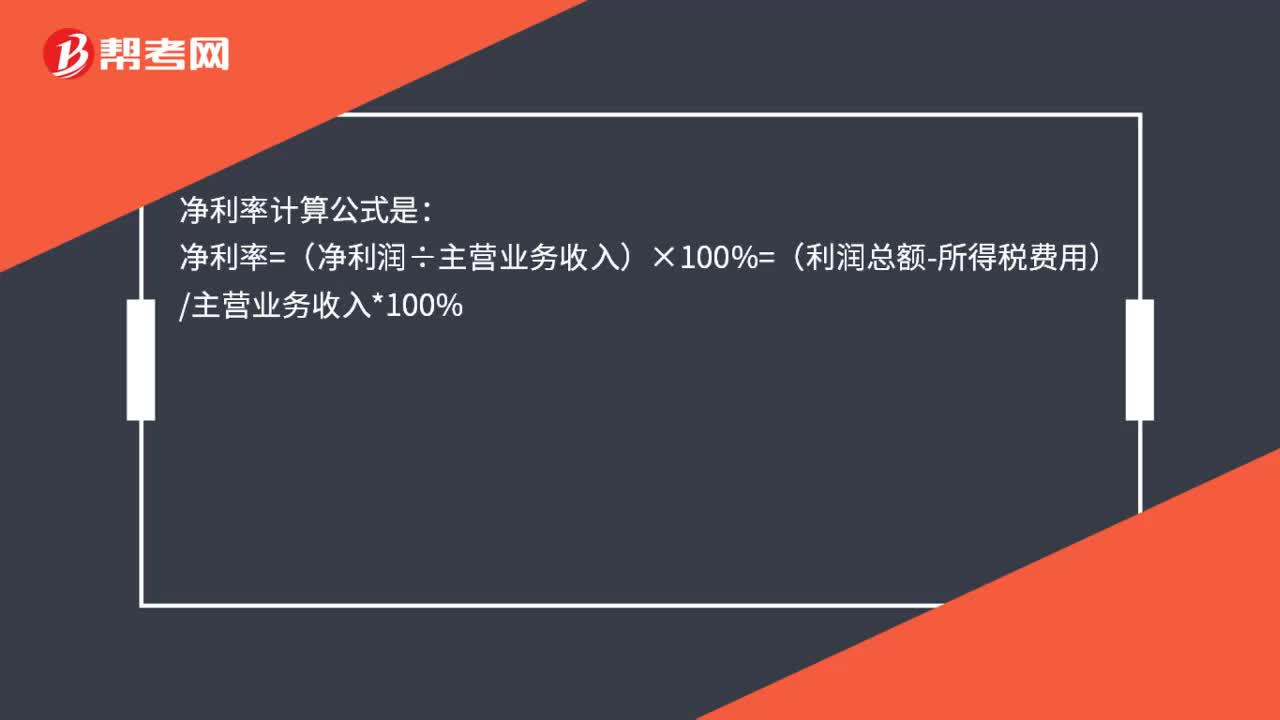

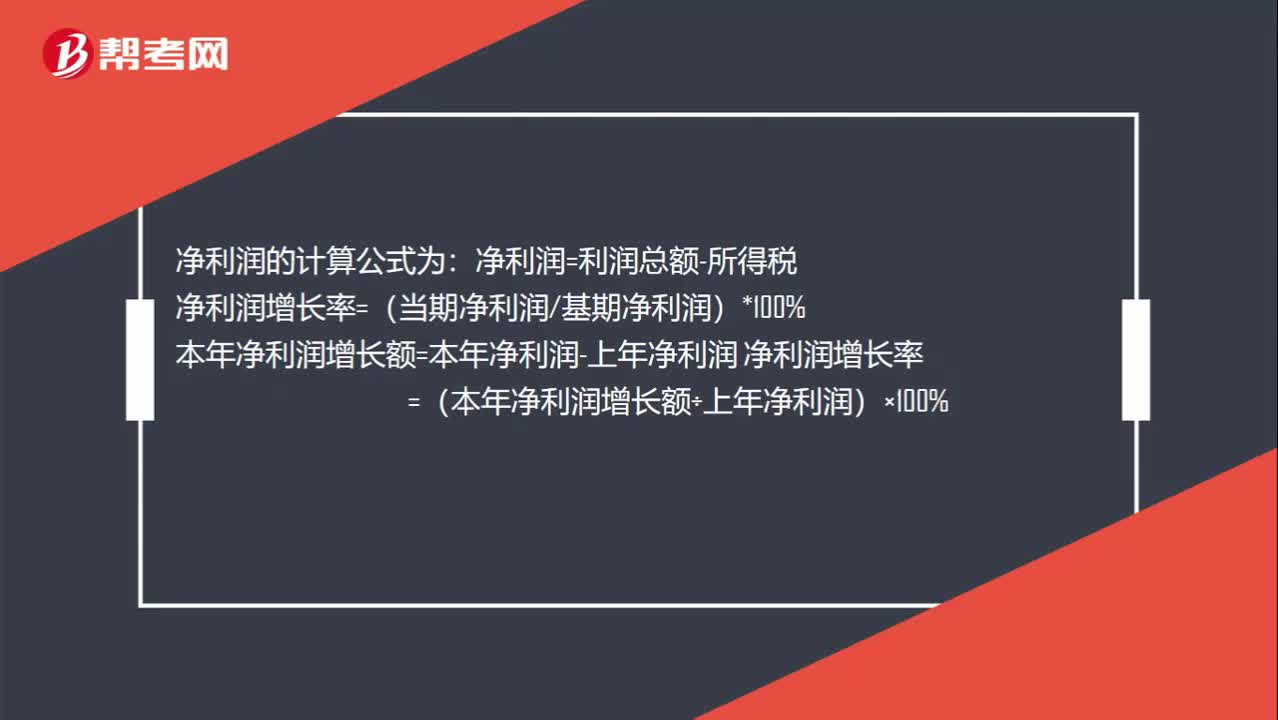

00:35怎么計(jì)算凈利潤增長率?:怎么計(jì)算凈利潤增長率?凈利潤的計(jì)算公式為:凈利潤=利潤總額-所得稅凈利潤增長率=(當(dāng)期凈利潤基期凈利潤)*100%本年凈利潤增長額=本年凈利潤-上年凈利潤凈利潤增長率=(本年凈利潤增長額÷上年凈利潤)×100%

00:25

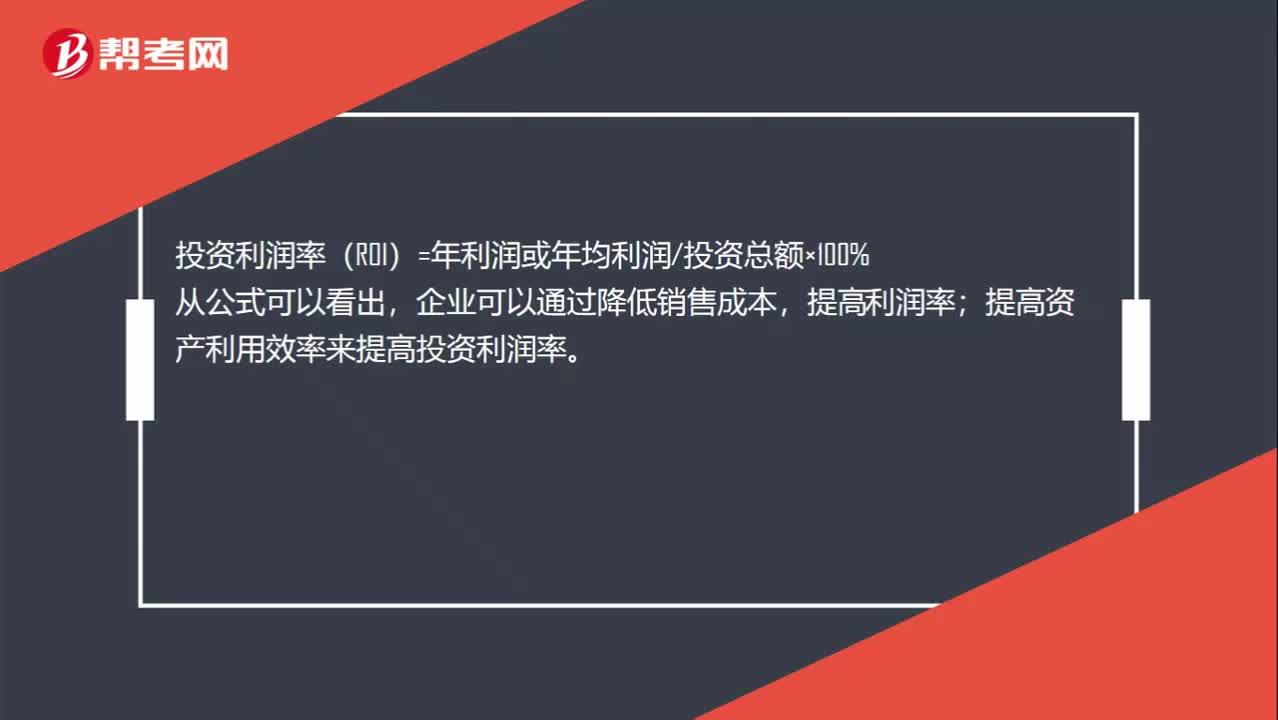

00:25投資利潤率計(jì)算公式是什么?:投資利潤率計(jì)算公式是什么?投資利潤率(ROI)=年利潤或年均利潤投資總額×100%,從公式可以看出,企業(yè)可以通過降低銷售成本,提高利潤率。提高資產(chǎn)利用效率來提高投資利潤率

10:48

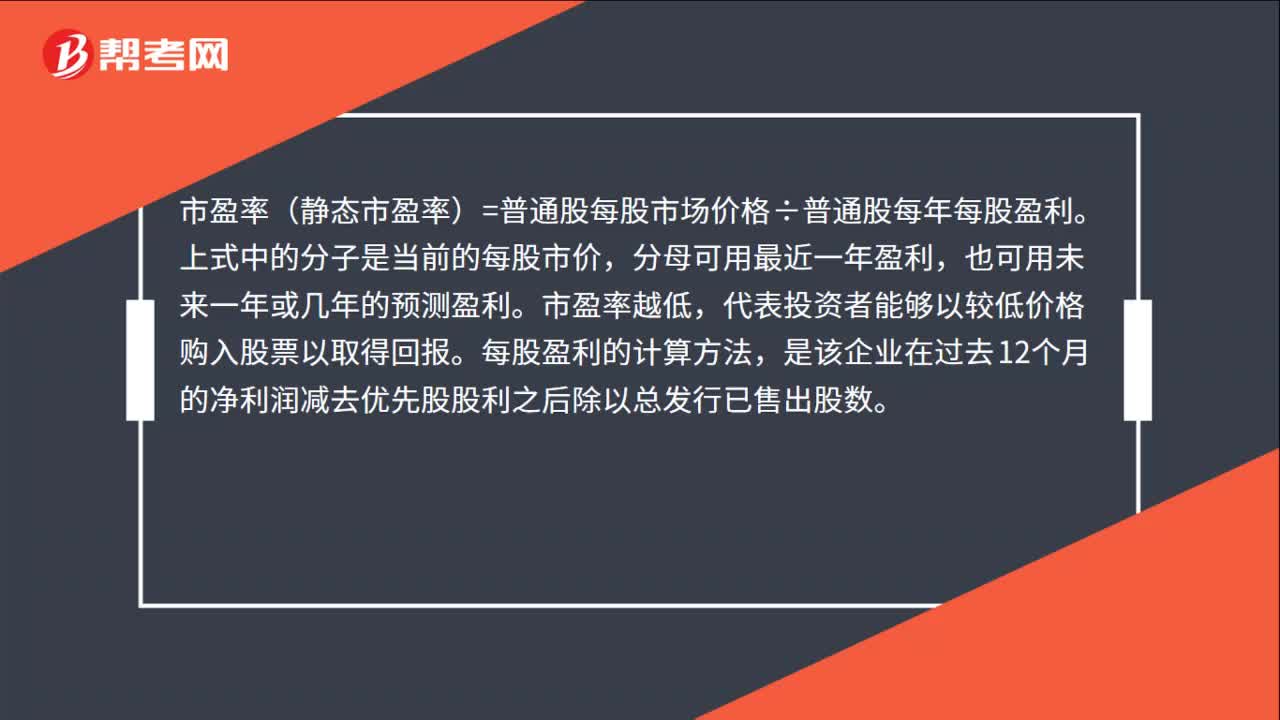

10:48怎樣計(jì)算市價(jià)比率?:(4)乙公司按照應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備。(3)計(jì)算乙公司2013年的應(yīng)收賬款周轉(zhuǎn)次數(shù)?評價(jià)乙公司的應(yīng)收賬款變現(xiàn)速度時(shí)。具體分析這些因素對乙公司應(yīng)收賬款變現(xiàn)速度的影響。乙公司按照應(yīng)收賬款余額的5%計(jì)提壞賬準(zhǔn)備,計(jì)算結(jié)果可能不能正確反映乙公司的短期償債能力,(3)應(yīng)收賬款周轉(zhuǎn)次數(shù)=營業(yè)收入÷應(yīng)收賬款平均余額。報(bào)表上的應(yīng)收賬款金額不能反映平均水平。計(jì)算結(jié)果會(huì)高估應(yīng)收賬款變現(xiàn)速度

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日