下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

00:18商品銷售成本是什么?:商品銷售成本是什么?商品銷售成本亦稱“商品銷售進價”商業(yè)企業(yè)已銷商品的原購進價,計算一般采用盤存計銷的方法。

05:17

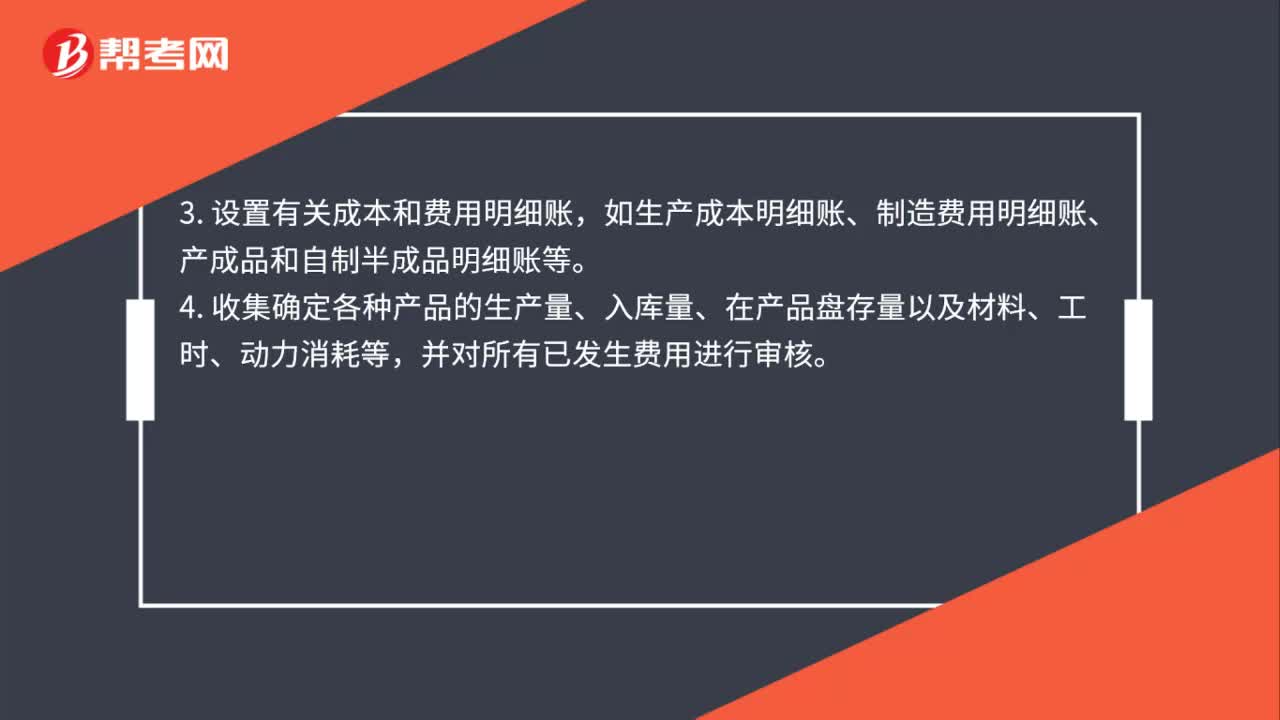

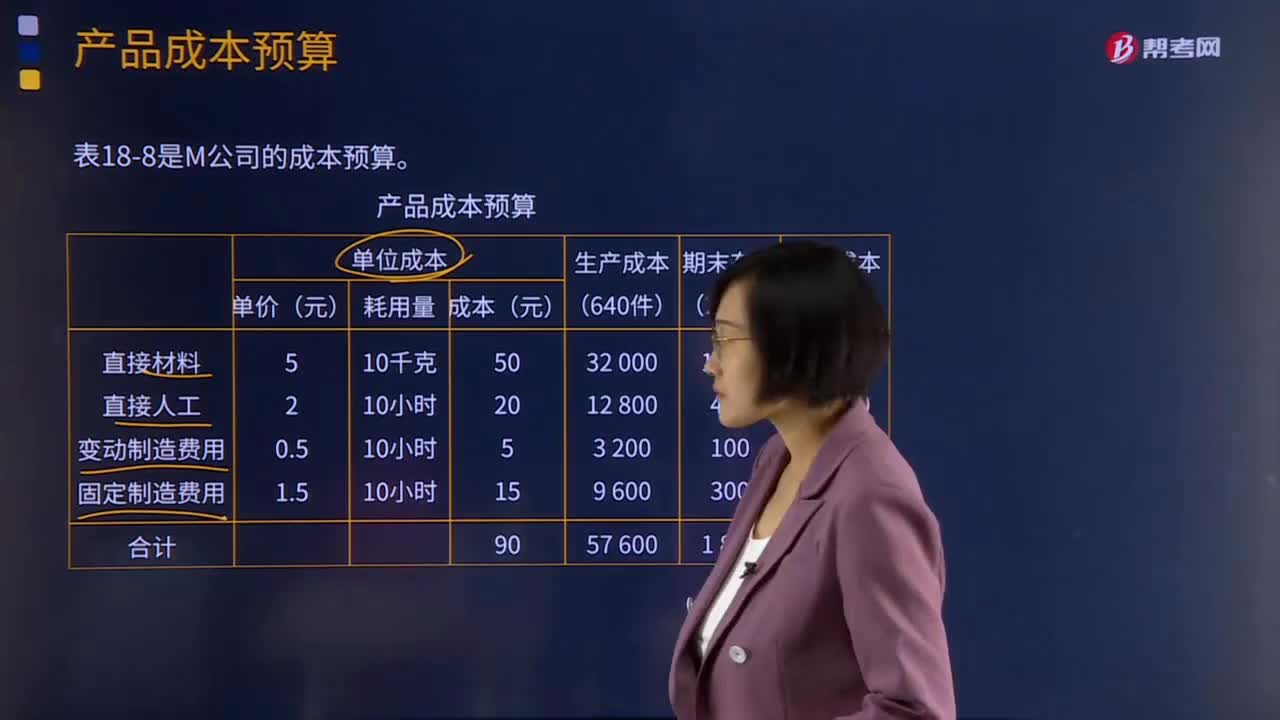

05:17什么是產(chǎn)品成本預算?:是指為規(guī)劃一定預算期內(nèi)每種產(chǎn)品的單位產(chǎn)品成本、生產(chǎn)成本、銷售成本等內(nèi)容而編制的一種日常業(yè)務預算。產(chǎn)品成本預算是生產(chǎn)預算、直接材料預算、直接人工預算、制造費用預算的匯總,產(chǎn)品成本預算的主要內(nèi)容是產(chǎn)品的總成本與單位成本。(1)估算每種產(chǎn)品預算期預計發(fā)生的單位生產(chǎn)成本;(2)估算每種產(chǎn)品預算期預計發(fā)生的生產(chǎn)成本;(4)估算每種產(chǎn)品預算期預計的產(chǎn)品銷售成本。

08:39

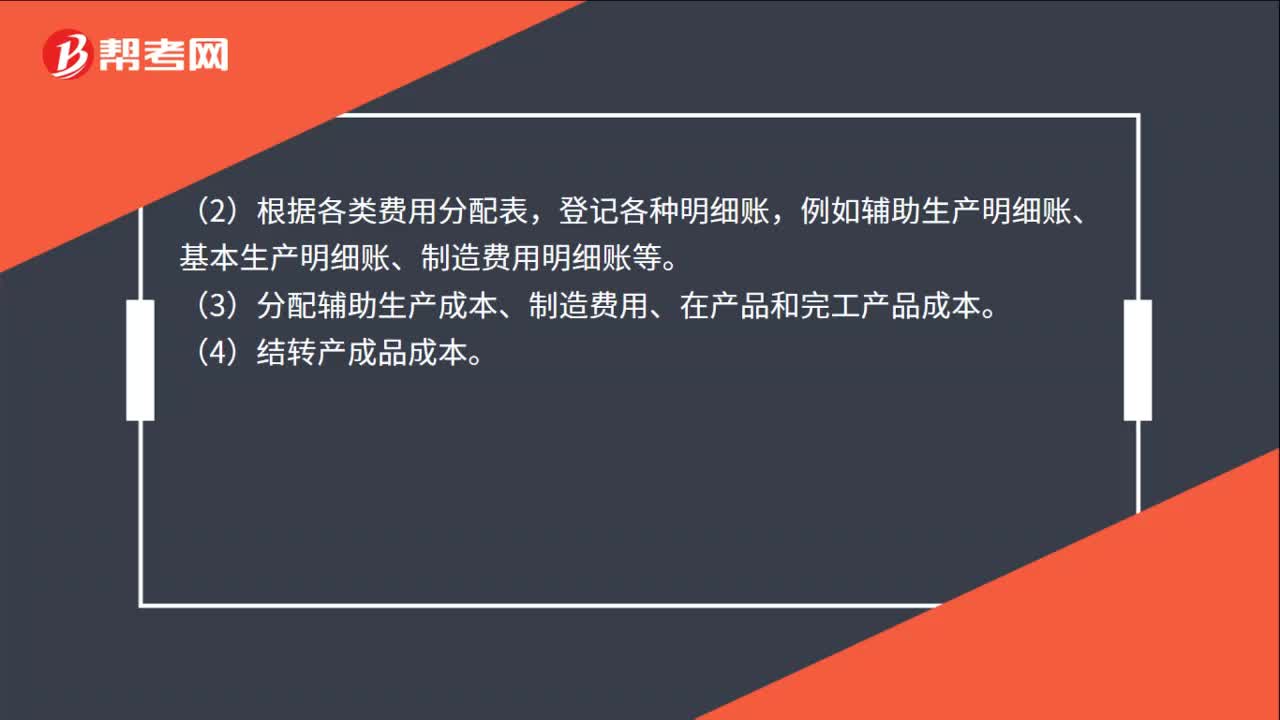

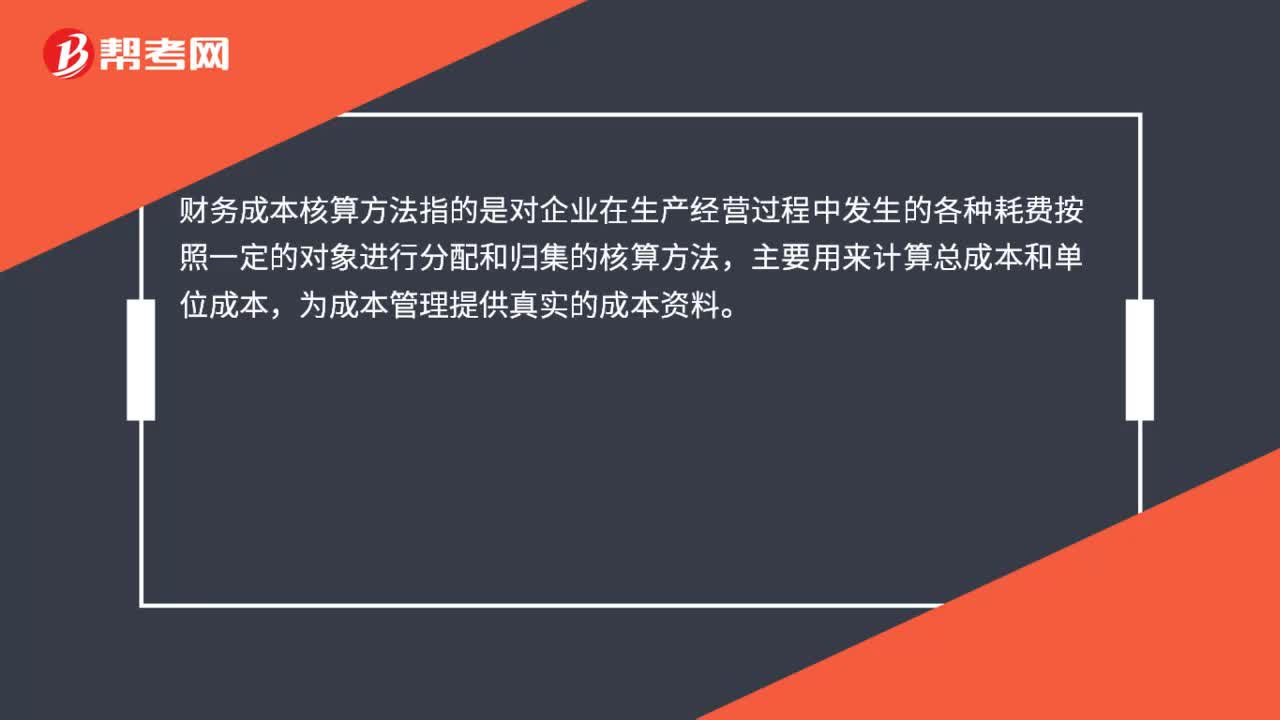

08:39什么是產(chǎn)品成本計算的分批法?:什么是產(chǎn)品成本計算的分批法?分批法是按照產(chǎn)品的批別歸集生產(chǎn)費用、計算產(chǎn)品成本的方法。成本計算期與產(chǎn)品生產(chǎn)周期基本一致,一般不存在完工產(chǎn)品與在產(chǎn)品之間分配費用的問題。需要將歸集的生產(chǎn)費用分配計入完工產(chǎn)品和期末在產(chǎn)品。采用分批法計算產(chǎn)品成本。本例由于原材料費用在生產(chǎn)開始時一次投入,所以原材料費用按完工產(chǎn)品和在產(chǎn)品的實際數(shù)量作比例分配,1、材料費用按完工產(chǎn)品產(chǎn)量和在產(chǎn)品數(shù)量作比例分配。

08:39

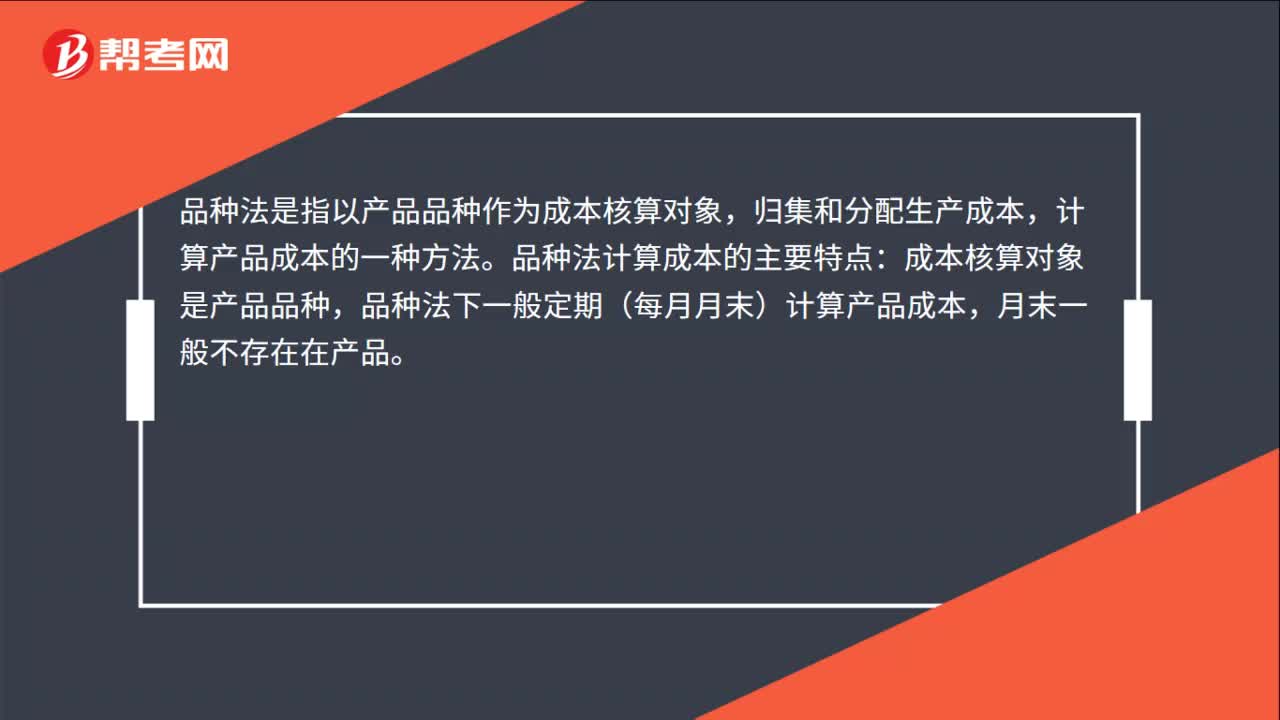

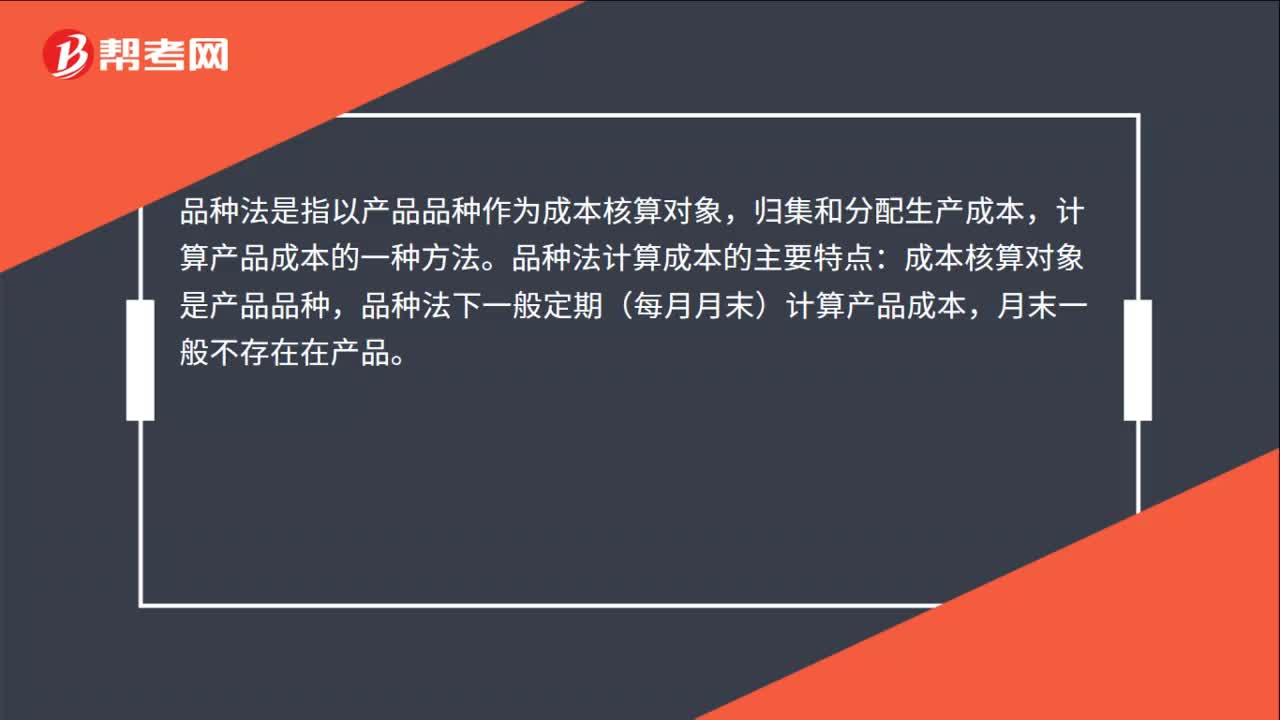

08:39產(chǎn)品成本計算的品種法是指什么?:【例題·計算分析題】F公司采用平行結轉(zhuǎn)分步法計算產(chǎn)品成本。實際發(fā)生生產(chǎn)費用在各種產(chǎn)品之間的分配方法是:(2)8月份裁剪車間、縫紉車間實際發(fā)生的原材料費用、生產(chǎn)工時數(shù)量以及生產(chǎn)工人薪酬、制造費用如下:將裁剪車間和縫紉車間8月份實際發(fā)生的材料費用、生產(chǎn)工人薪酬和制造費用在甲、乙兩種產(chǎn)品之間分配。甲產(chǎn)品實際耗用的直接材料=[280 000(150 000+100 000)]×150

03:27

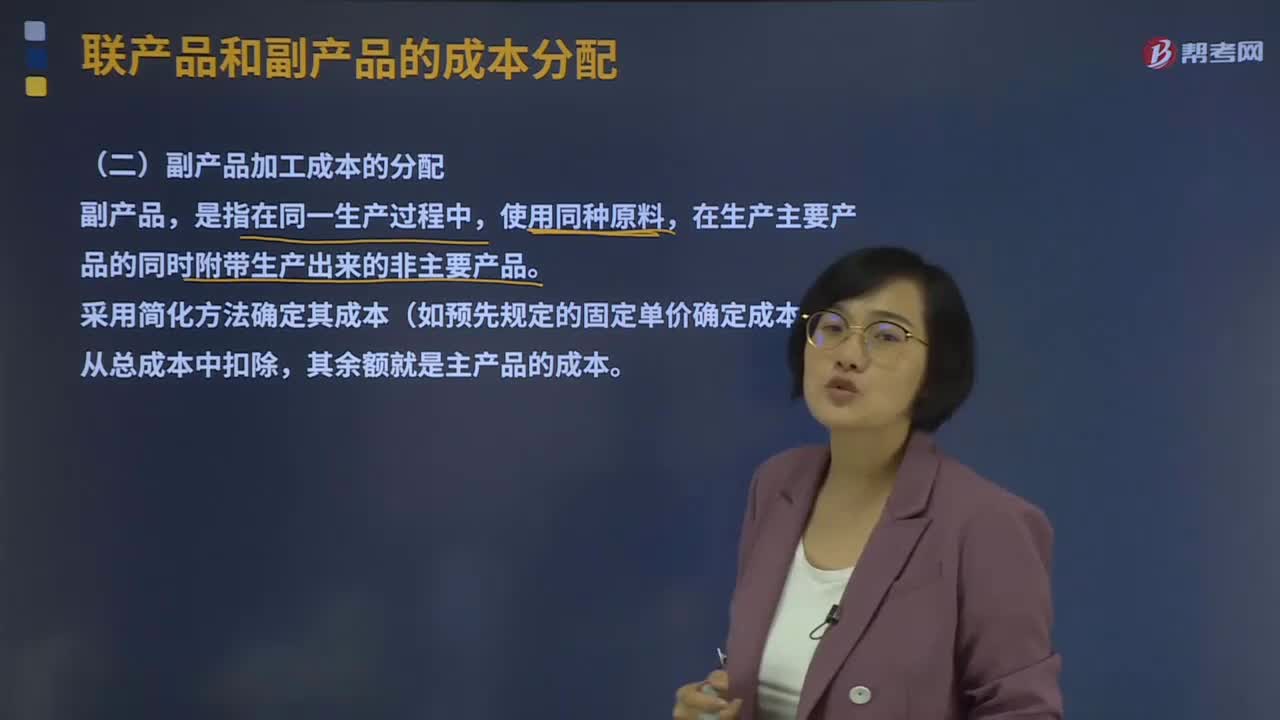

03:27副產(chǎn)品加工成本的分配是怎樣的?:副產(chǎn)品加工成本的分配是怎樣的?副產(chǎn)品,是指在同一生產(chǎn)過程中,使用同種原料,在生產(chǎn)主要產(chǎn)品的同時附帶生產(chǎn)出來的非主要產(chǎn)品。采用簡化方法確定其成本(如預先規(guī)定的固定單價確定成本),從總成本中扣除,其余額就是主產(chǎn)品的成本。主產(chǎn)品成本=總成本-副產(chǎn)品成本【知識梳理】

00:37

00:37成功產(chǎn)品的模仿者不算新產(chǎn)品研發(fā)吧?:成功產(chǎn)品的模仿者不算新產(chǎn)品研發(fā)吧?不是這么理解的,這是兩個知識點。研發(fā)類型包括產(chǎn)品研發(fā)——新產(chǎn)品研發(fā)、流程研究。成功產(chǎn)品的模仿者是研發(fā)的定位,即便是成功產(chǎn)品的模仿者,最終模仿出來的產(chǎn)品對該企業(yè)而言也是新產(chǎn)品,所以在研發(fā)類型上,也應該歸納為“產(chǎn)品研發(fā)——新產(chǎn)品研發(fā)”

06:48

06:48聯(lián)產(chǎn)品加工成本的分配是指什么?:聯(lián)合成本分配率=待分配聯(lián)合成本÷各聯(lián)產(chǎn)品分配標準合計,某聯(lián)產(chǎn)品應分配聯(lián)合成本=聯(lián)合成本分配率×該聯(lián)產(chǎn)品分配標準,其中A產(chǎn)品的銷售價格總額為1 800萬元。B產(chǎn)品的銷售價格總額為1 200萬元。采用售價法分配聯(lián)合成本,加工后C產(chǎn)品的銷售價格總額為1。采用可變現(xiàn)凈值法分配聯(lián)合成本C產(chǎn)品分配的聯(lián)合成本=4002 500×1 500=240(萬元)

01:28

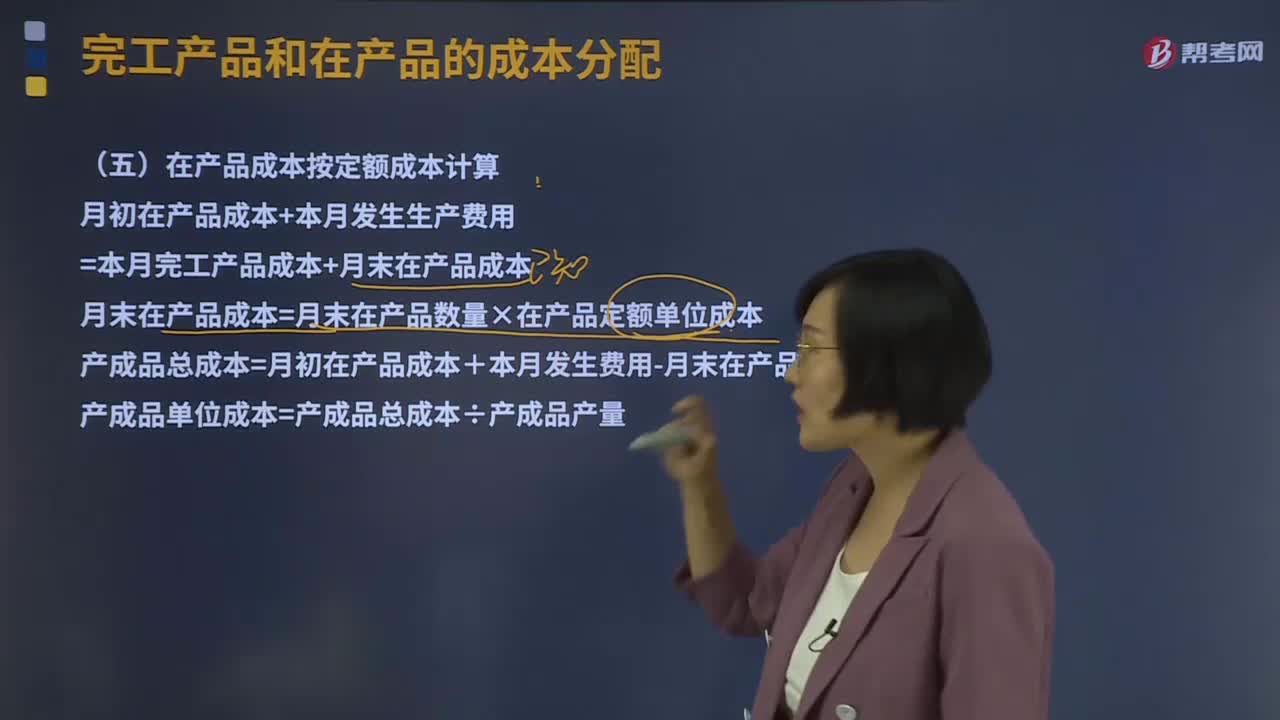

01:28在產(chǎn)品成本按定額成本計算是什么?:在產(chǎn)品成本按定額成本計算是什么?直接確定一個定額單位成本,分別乘以各項定額單位成本,即可計算出月末在產(chǎn)品的定額成本。將月初在產(chǎn)品成本加上當月發(fā)生費用,減去月末在產(chǎn)品的定額成本,產(chǎn)成品總成本除以產(chǎn)成品產(chǎn)量,即為產(chǎn)成品單位成本。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=月末在產(chǎn)品數(shù)量×在產(chǎn)品定額單位成本。

03:57

03:57在產(chǎn)品成本按其所耗用的原材料費用如何計算?:在產(chǎn)品成本按其所耗用的原材料費用如何計算?這種方法是在產(chǎn)品成本按所耗用的原材料費用計算,其他費用全部由完工產(chǎn)品成本負擔。這種方法適合于原材料費用在產(chǎn)品成本中所占比重較大,月末在產(chǎn)品可以只計算原材料費用,月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本,月末在產(chǎn)品只分配原材料費用。原材料分配率=(月初在產(chǎn)品材料成本+本月發(fā)生材料成本)÷(完工產(chǎn)品產(chǎn)量+月末在產(chǎn)品產(chǎn)量):

03:39

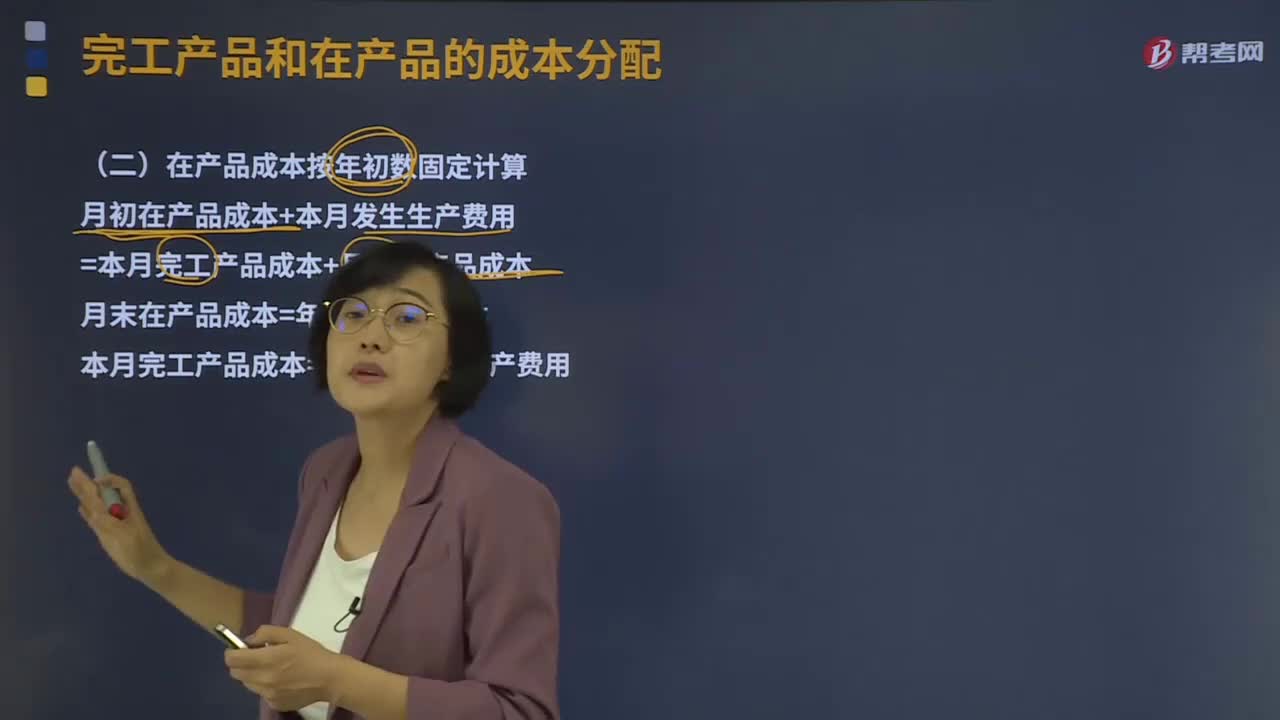

03:39在產(chǎn)品成本按年初數(shù)固定應該如何計算?:在產(chǎn)品成本按年初數(shù)固定應該如何計算?在產(chǎn)品成本按年初數(shù)固定計算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動不大,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大。

04:20

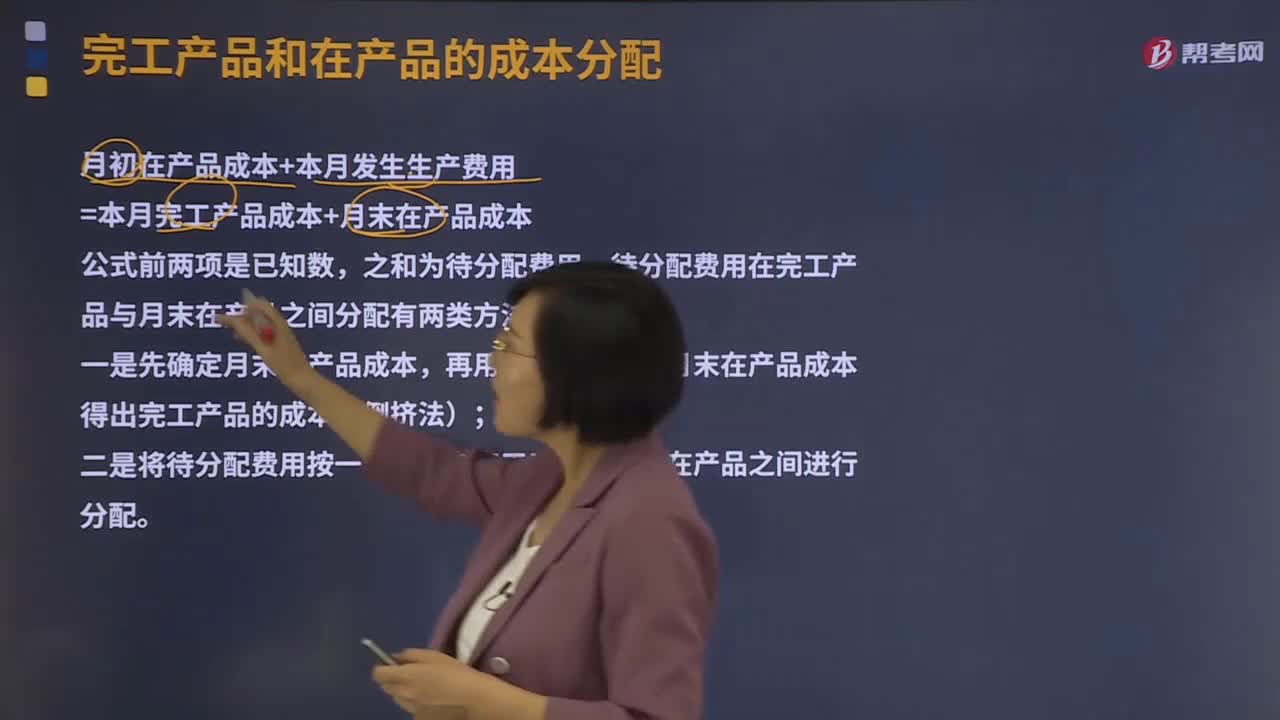

04:20不計算在產(chǎn)品成本是什么意思?:不計算在產(chǎn)品成本法(即在產(chǎn)品成本為零)這種方法適用于月末在產(chǎn)品數(shù)量很小的情況。算不算在產(chǎn)品成本對完工產(chǎn)品成本影響不大,可以不計算在產(chǎn)品成本,當月發(fā)生的產(chǎn)品生產(chǎn)費用就是完工產(chǎn)品的成本。待分配費用在完工產(chǎn)品與月末在產(chǎn)品之間分配有兩類方法,再用待分配費用減月末在產(chǎn)品成本得出完工產(chǎn)品的成本(倒擠法)。二是將待分配費用按一定比例在完工產(chǎn)品與月末在產(chǎn)品之間進行分配:不計算在產(chǎn)品成本:

01:43

01:43什么是產(chǎn)品成本與期間成本?:什么是產(chǎn)品成本與期間成本?依據(jù)費用的發(fā)生與產(chǎn)品的關系可將費用劃分為產(chǎn)品成本和期間成本。與產(chǎn)品的生產(chǎn)直接相關的成本,包括產(chǎn)品生產(chǎn)中所耗用的直接材料成本、直接人工成本和制造費用等。【提示】制造成本與非制造成本是針對成本歸集范圍上看是制造環(huán)節(jié)還是屬于非環(huán)節(jié)面言的,制造成本基本上只歸集制造車間發(fā)生的成本。產(chǎn)品成本則是指計入到產(chǎn)品成本中的成本,當產(chǎn)品成本計算方法采用制造成本法時。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日