注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

10:29

10:29資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?:資本成本與最優(yōu)資本結(jié)構(gòu)、股利分配策略的內(nèi)容分別是什么?一般認(rèn)為最優(yōu)資本結(jié)構(gòu)是指能使企業(yè)資本成本最低且企業(yè)價值最大并能最大限度地調(diào)動利益相關(guān)者積極性的資本結(jié)構(gòu)。(一)資本成本與最優(yōu)資本結(jié)構(gòu)。(1)資本資產(chǎn)定價模型估計權(quán)益資本成本(CAPM)。企業(yè)權(quán)益資本成本等于無風(fēng)險資本成本加上企業(yè)的風(fēng)險溢價:(2)無風(fēng)險利率估計權(quán)益資本成本,(3)長期債務(wù)資本成本:權(quán)益資本成本與長期債務(wù)資本成本的加權(quán)平均。

01:10

01:10農(nóng)副產(chǎn)品庫存短缺該如何處理?:農(nóng)副產(chǎn)品庫存短缺該如何處理?農(nóng)副產(chǎn)品企業(yè)的用于出售的農(nóng)產(chǎn)品屬于企業(yè)的存貨,根據(jù)《企業(yè)會計準(zhǔn)則第1號——存貨》第二十一條規(guī)定,應(yīng)當(dāng)計入當(dāng)期損益。存貨發(fā)生的盤虧,應(yīng)作為待處理財產(chǎn)損溢進行核算。根據(jù)造成存貨盤虧的原因,1. 屬于計量收發(fā)差錯和管理不善等原因造成的存貨短缺,將凈損失計入管理費用。2. 屬于自然災(zāi)害等非常原因造成的存貨毀損,應(yīng)先扣除可以收回的保險賠償和過失人賠償,將凈損失計入營業(yè)外支出。

00:33

00:33為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?:為什么委托加工的組成計稅價格公式只要成本加工費而不要再加個利潤呢?在受托方?jīng)]有同類應(yīng)稅消費品的銷售價格時,以組成計稅價格來計稅,受托方收取的加工費是包含利潤的,所以站在受托方的角度考慮,在組價時就不必再加上利潤了。

01:58

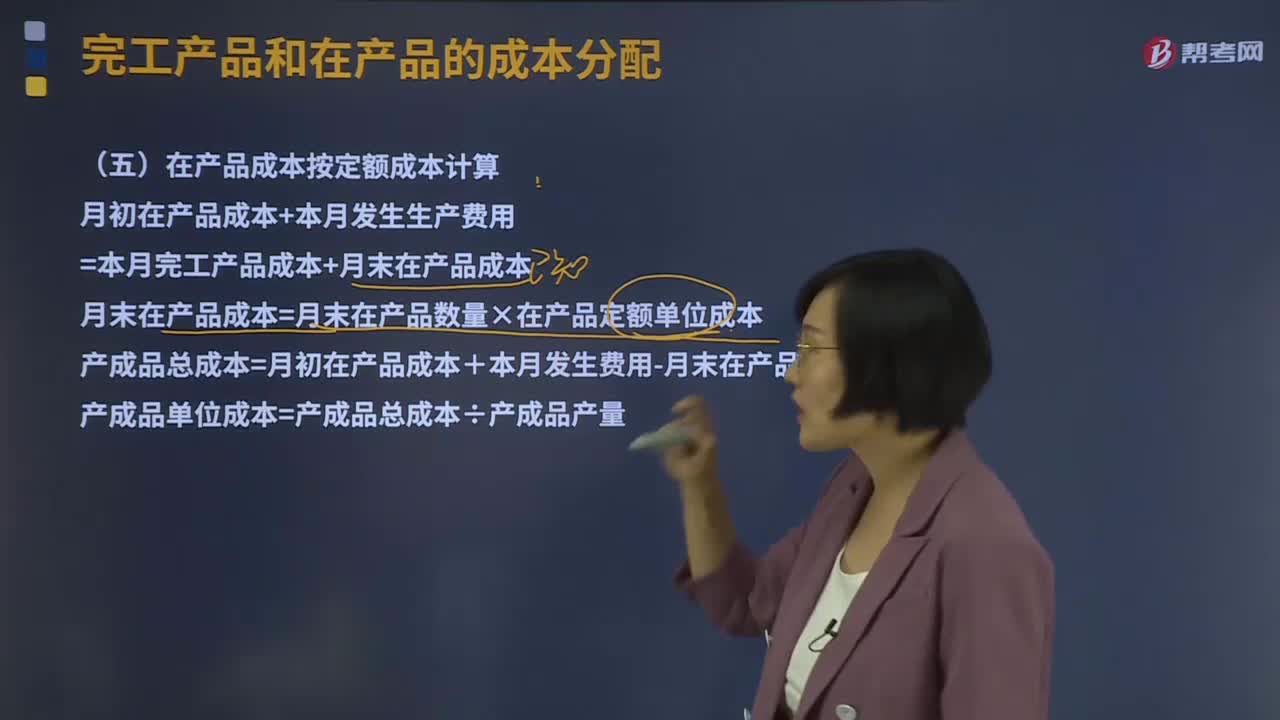

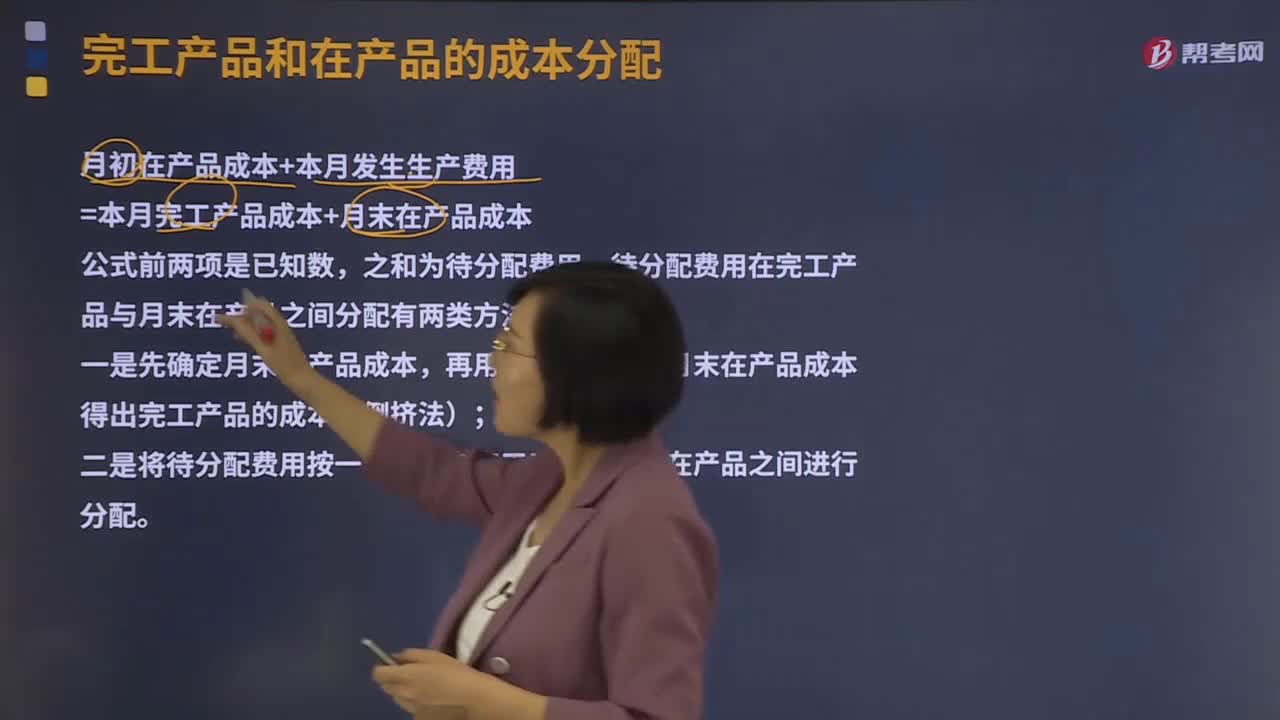

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結(jié)存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

02:53

02:53總量有限時的資本如何分配?:總量有限時的資本如何分配?獨立項目資本總量不受限制時,凡是凈現(xiàn)值為正數(shù)的項目或者內(nèi)含報酬率大于資本成本的項目,獨立項目資本總量受到限制時,按現(xiàn)值指數(shù)排序并尋找凈現(xiàn)值最大的組合就成為有用的工具,有限資源的凈現(xiàn)值最大化成為具有一般意義的原則。為大家說明這個知識點在考試中的應(yīng)用,【例題·計算分析題】甲公司可以投資的資本總量為10 000萬元,現(xiàn)有三個投資項目,計算項目的現(xiàn)值指數(shù)并排序。

11:30

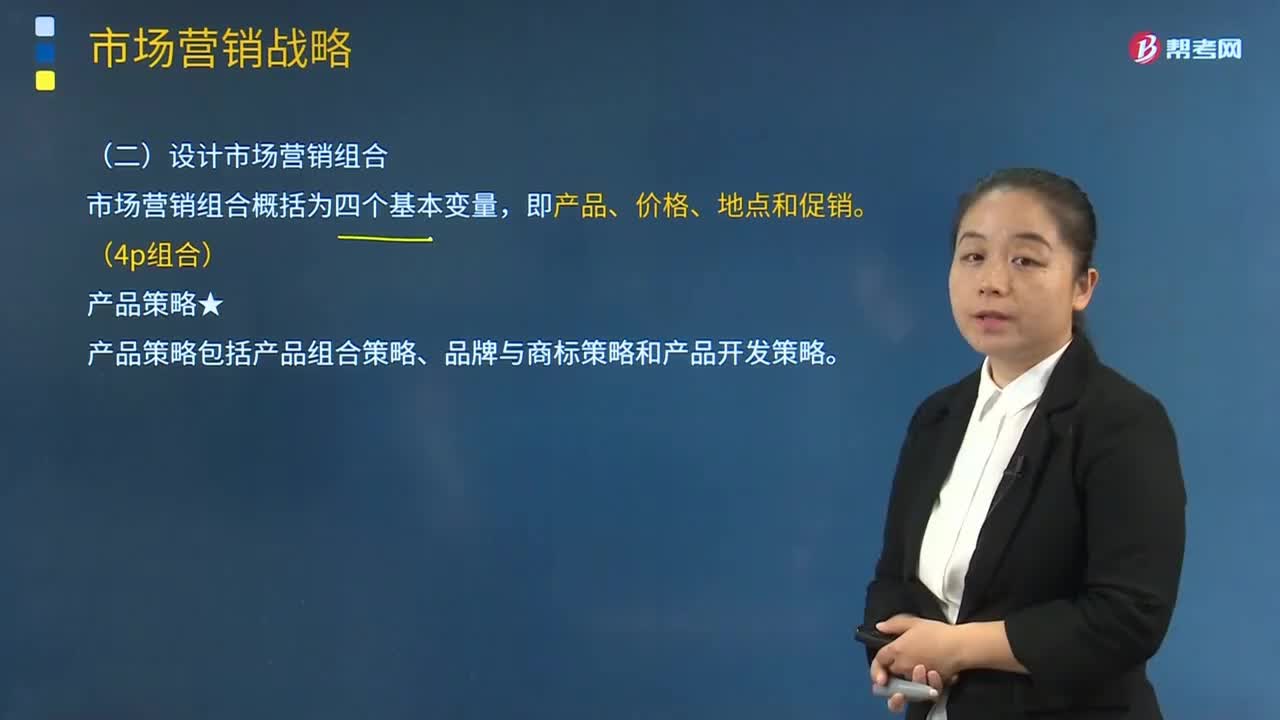

11:30產(chǎn)品策略的產(chǎn)品組合策略的內(nèi)容是什么?:是指某一企業(yè)所生產(chǎn)或銷售的全部產(chǎn)品大類、產(chǎn)品項目的組合。產(chǎn)品大類(又稱產(chǎn)品線)是指產(chǎn)品類別中具有密切關(guān)系(或經(jīng)由同種商業(yè)網(wǎng)點銷售、或同屬于一個價格幅度)的一組產(chǎn)品。產(chǎn)品項目是指某一品牌或產(chǎn)品大類內(nèi)由尺碼、價格、外觀及其他屬性來區(qū)別的具體產(chǎn)品。是指一個企業(yè)的產(chǎn)品組合中所包含的產(chǎn)品項目的總數(shù),包括拓展產(chǎn)品組合的寬度和加強產(chǎn)品組合的深度。使企業(yè)可集中力量發(fā)展獲得利潤較多產(chǎn)品大類和產(chǎn)品項目。

06:25

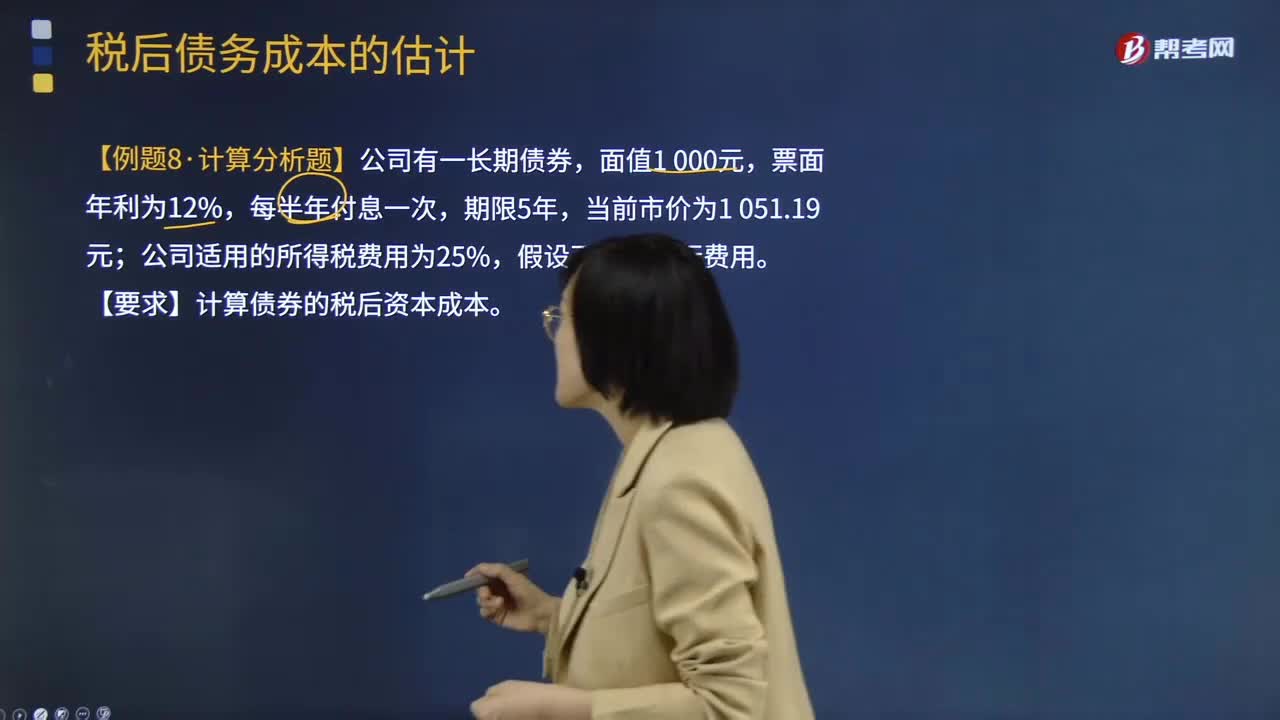

06:25怎樣估計稅后債務(wù)成本?:怎樣估計稅后債務(wù)成本?稅后債務(wù)成本是金融會計專業(yè)用語,稅后債務(wù)成本據(jù)企業(yè)的負(fù)息債務(wù)具體情況計算出稅前債務(wù)成本,之后根據(jù)企業(yè)適用的所得稅率計算債務(wù)稅后成本。稅后債務(wù)成本=稅前債務(wù)成本×(1-所得稅稅率),rdt=rd×(1-T),詳細解釋如何估計稅后債務(wù)成本,【例題·計算分析題】公司有一長期債券,公司適用的所得稅費用為25%。假設(shè)不考慮發(fā)行費用,【要求】計算債券的稅后資本成本。

04:25

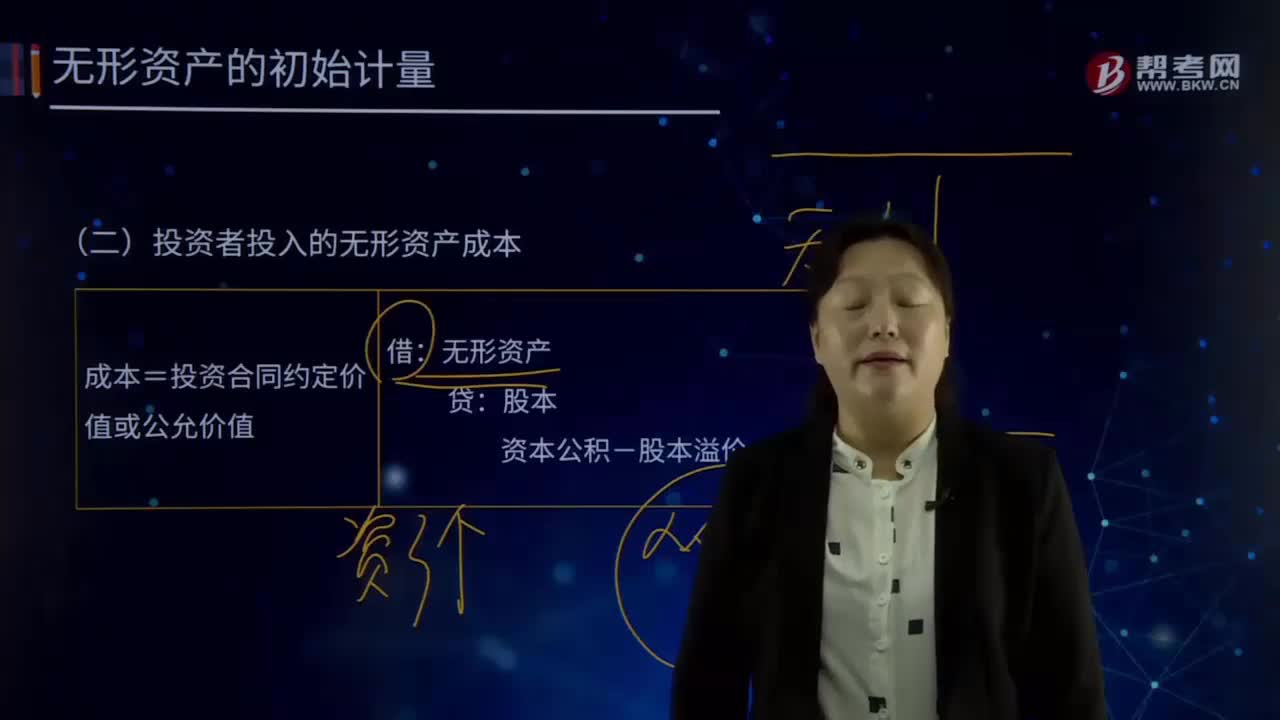

04:25怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?:怎樣對投資者投入的無形資產(chǎn)成本進行初始計量?無形資產(chǎn)Intangible Assets是指企業(yè)擁有或者控制的沒有實物形態(tài)的可辨認(rèn)非貨幣性資產(chǎn)。廣義的無形資產(chǎn)包括貨幣資金、應(yīng)收帳款、金融資產(chǎn)、長期股權(quán)投資、專利權(quán)、商標(biāo)權(quán)等,投資者投入無形資產(chǎn)的成本,應(yīng)當(dāng)按照投資合同或協(xié)議約定的價值確定,但合同或協(xié)議約定價值不公允的除外。成本=投資合同約定價值或公允價值:資本公積-股本溢價(倒擠)。

06:01

06:01月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?:月末一次加權(quán)平均法是怎樣計算發(fā)出存貨成本的?月末一次加權(quán)平均法是指以本月全部進貨數(shù)量加上月初存貨數(shù)量作為權(quán)數(shù),去除本月全部進貨成本加上月初存貨成本,計算出存貨的加權(quán)平均單位成本,計算出本月發(fā)出存貨的成本和期末存貨成本的一種方法。存貨單位成本=(月初存貨實際成本+本月各批進貨實際成本之和)÷(月初存貨數(shù)量+本月各批進貨數(shù)量之和),本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本。

03:59

03:59對外銷售商品的會計處理是怎樣的?:對外銷售商品的會計處理是怎樣的?主營業(yè)務(wù)成本是指企業(yè)銷售商品、提供勞務(wù)等經(jīng)營性活動所發(fā)生的成本。企業(yè)一般在確認(rèn)銷售商品、提供勞務(wù)等主營業(yè)務(wù)收入時,將已銷售商品、已提供勞務(wù)的成本轉(zhuǎn)入主營業(yè)務(wù)成本。企業(yè)應(yīng)當(dāng)設(shè)置"主營業(yè)務(wù)成本"科目,按主營業(yè)務(wù)的種類進行明細核算,用于核算企業(yè)因銷售商品、提供勞務(wù)或讓渡資產(chǎn)使用權(quán)等日常活動而發(fā)生的實際成本,借記該科目,貸記"庫存商品"、"勞務(wù)成本"等科目。

07:25

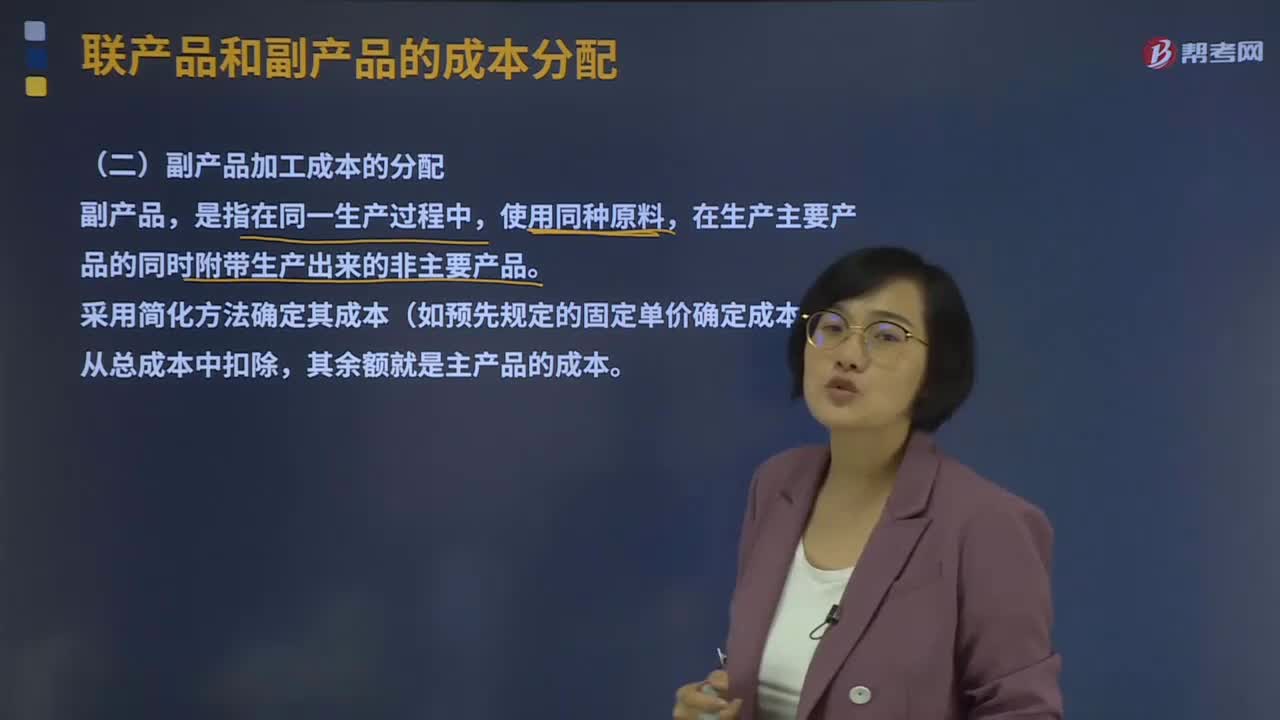

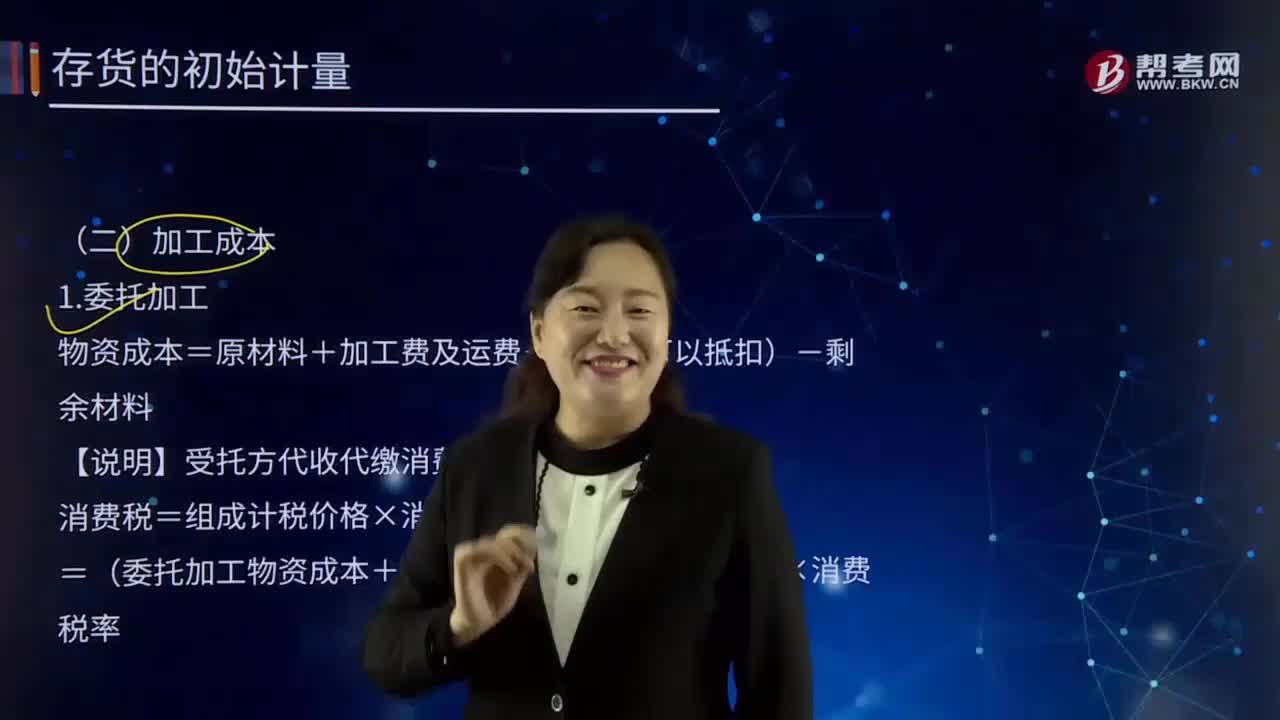

07:25如何理解加工成本?:指產(chǎn)品在加工過程中發(fā)生的除原材料成本以外的各項成本。生產(chǎn)工人工資、提取的職工福利基金、燃料及動力費、車間經(jīng)費、企業(yè)管理費等。加工成本有產(chǎn)成品加工成本和在制品或半成品加工成本之分。物資成本=原材料+加工費及運費+稅(不可以抵扣)-剩余材料:【說明】受托方代收代繳消費稅;消費稅=組成計稅價格×消費稅率,=(委托加工物資成本+加工費)/(1-消費稅率)×消費稅率;甲公司為一般納稅人委托乙公司加工煙絲:

02:20

02:20商品流通企業(yè)(中國特色)是怎樣的?:商品流通企業(yè)是指所有獨立從事商品流通活動的企業(yè)單位。在采購商品過程中發(fā)生的運輸費、裝卸費、保險費以及其他可歸屬于存貨采購成本的費用等進貨費用,企業(yè)采購用于廣告營銷活動的特定商品,待取得相關(guān)商品時計入當(dāng)期損益(銷售費用)。企業(yè)取得廣告營銷性質(zhì)的服務(wù)比照該原則進行處理。商品流通企業(yè)通過商品構(gòu)進、銷售、調(diào)撥、儲存包括運輸?shù)冉?jīng)營業(yè)務(wù)實現(xiàn)商品流通,其中購進和銷售是完成商品流通的關(guān)鍵業(yè)務(wù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日