下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:06

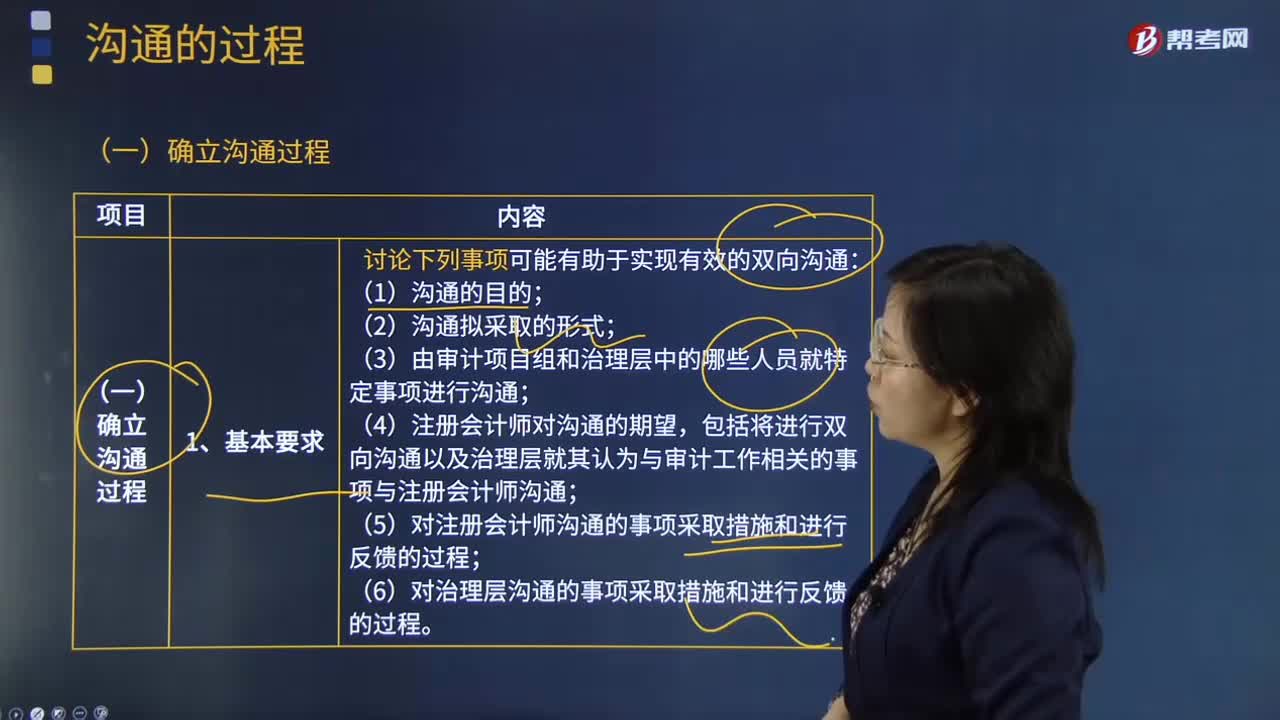

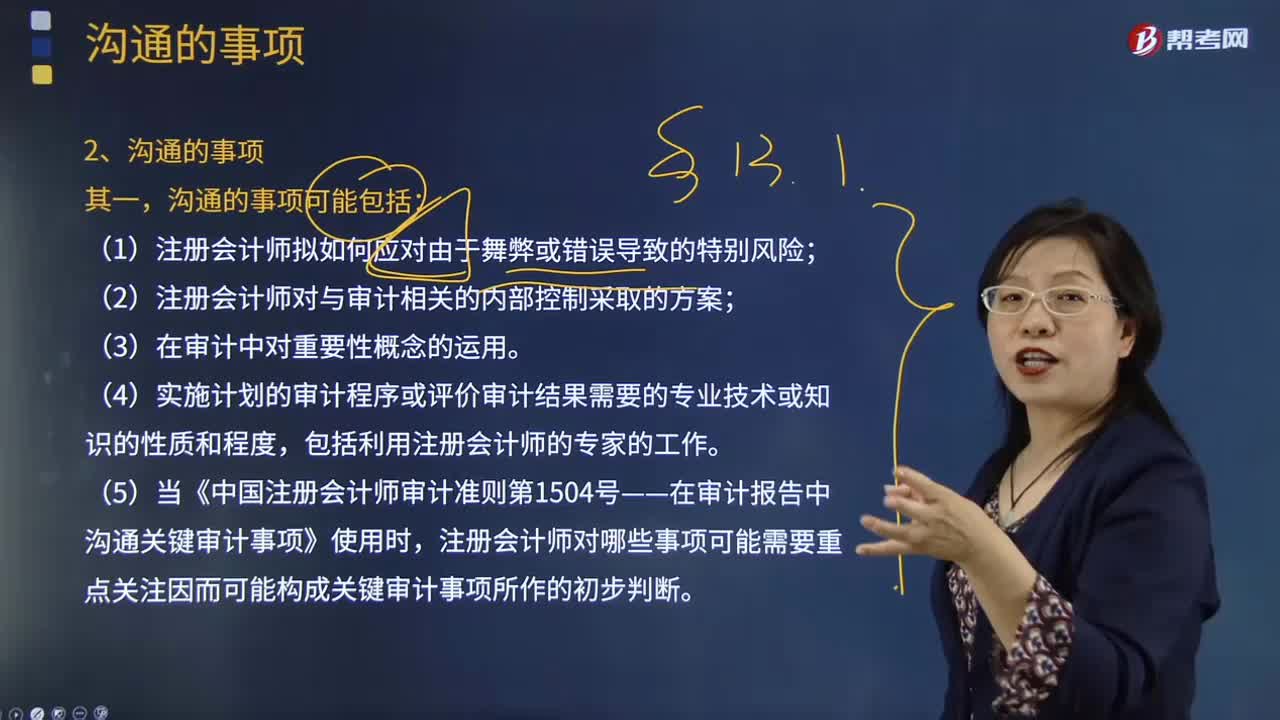

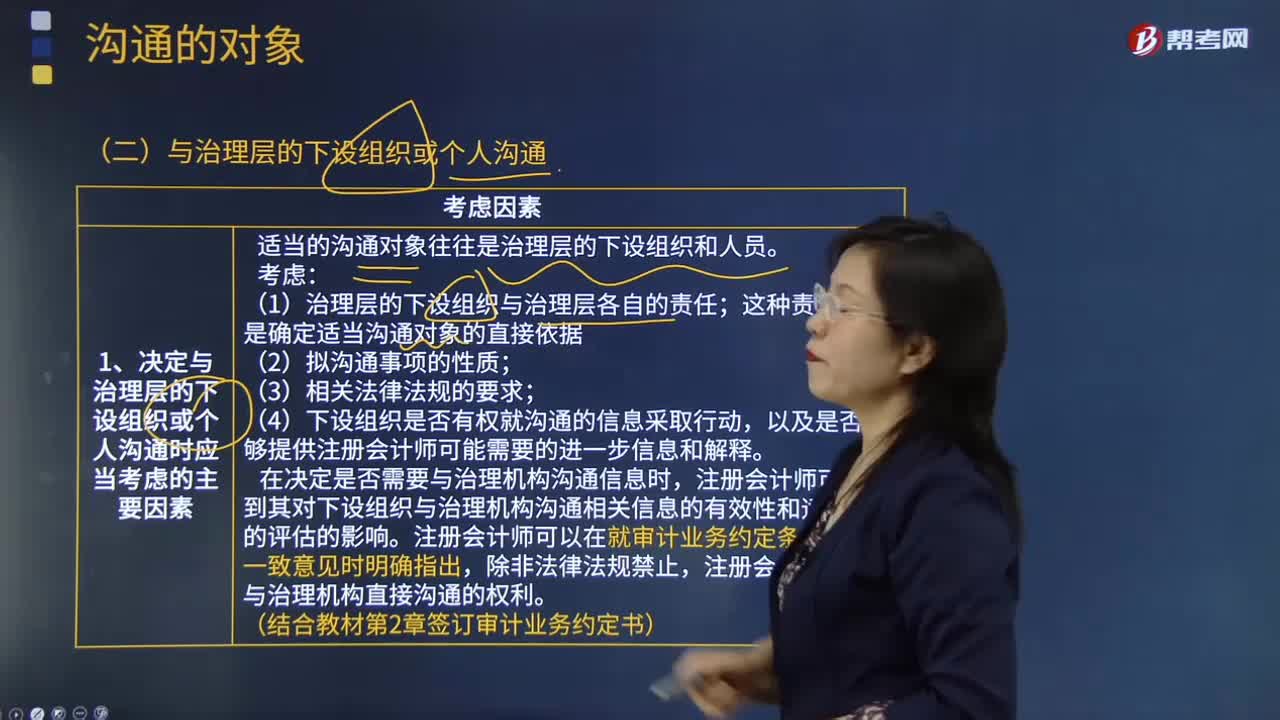

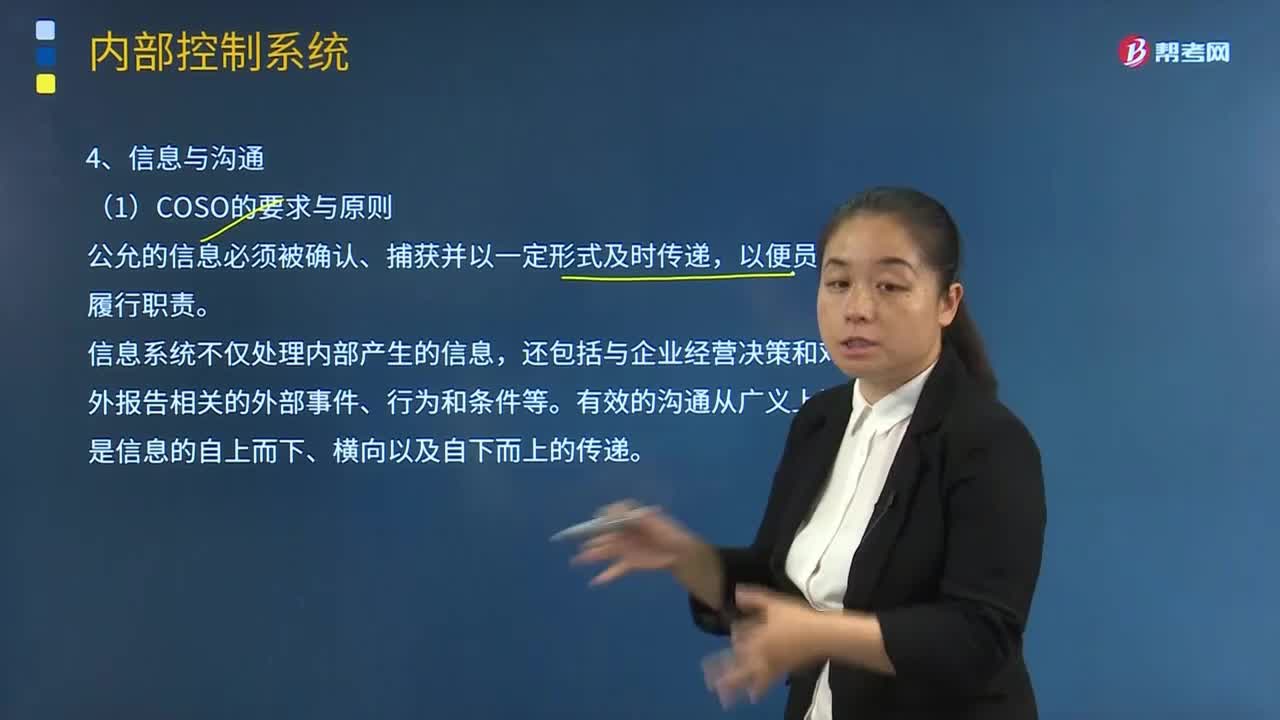

04:06內(nèi)部控制中信息與溝通要素是指什么?:內(nèi)部控制中信息與溝通要素是指什么?還包括與企業(yè)經(jīng)營決策和對外報告相關(guān)的外部事件、行為和條件等。(2)企業(yè)于內(nèi)部溝通的內(nèi)部控制信息,(3)企業(yè)就影響內(nèi)部控制其他要素發(fā)揮效用的事項與外部方進(jìn)行溝通,(1)企業(yè)應(yīng)當(dāng)建立信息與溝通制度,明確內(nèi)部控制相關(guān)信息的收集、處理和傳遞程序。(2)企業(yè)應(yīng)當(dāng)對收集的各種內(nèi)部信息和外部信息進(jìn)行合理篩選、核對、整合。

01:09

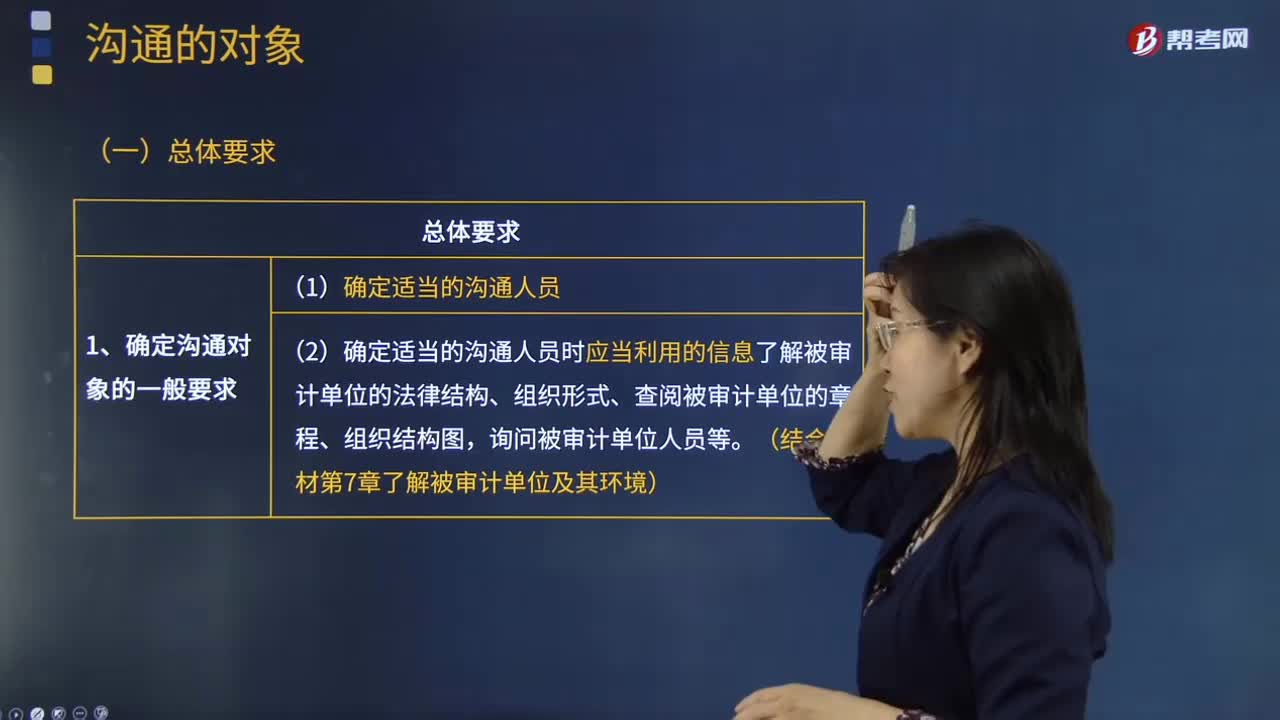

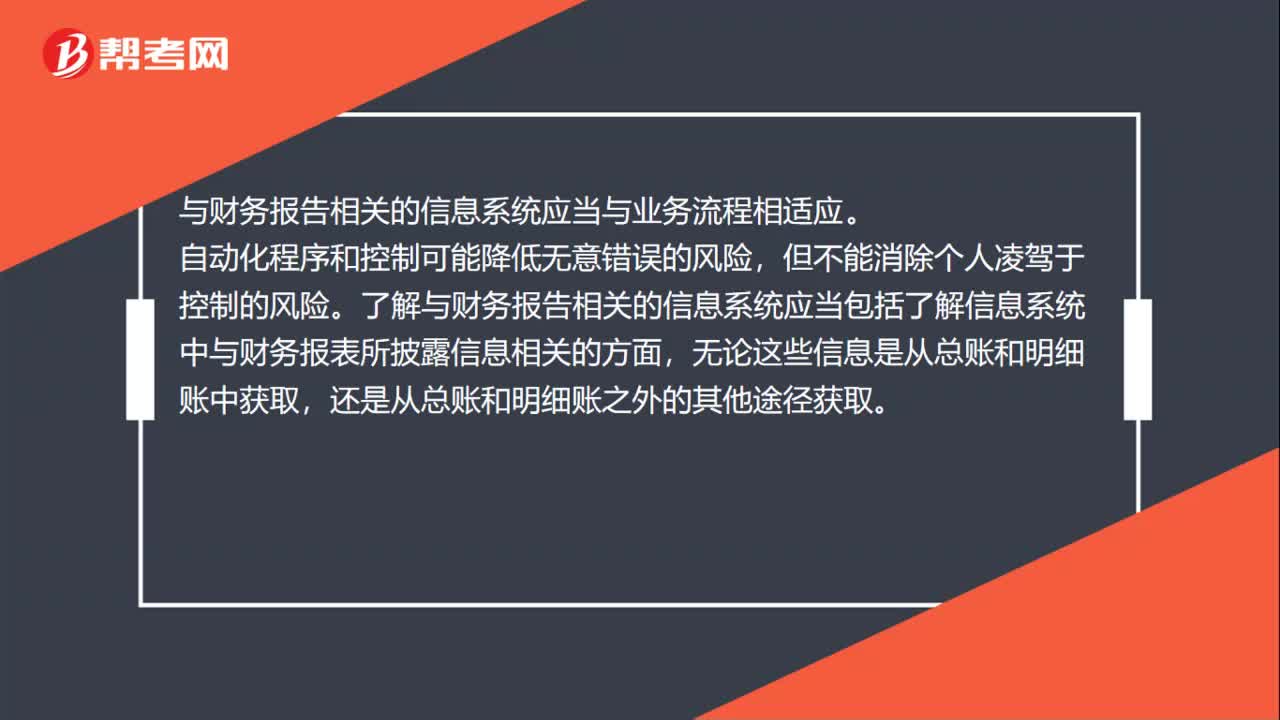

01:09審計的信息系統(tǒng)與溝通是什么?:審計的信息系統(tǒng)與溝通是什么?了解與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當(dāng)包括了解信息系統(tǒng)中與財務(wù)報表所披露信息相關(guān)的方面,無論這些信息是從總賬和明細(xì)賬中獲取,與財務(wù)報告相關(guān)的信息系統(tǒng),包括用以生成、記錄、處理和報告交易、事項和情況,對相關(guān)資產(chǎn)、負(fù)債和所有者權(quán)益履行經(jīng)營管理責(zé)任的程序和記錄。與財務(wù)報告相關(guān)的信息系統(tǒng)應(yīng)當(dāng)與業(yè)務(wù)流程相適應(yīng)。

04:22

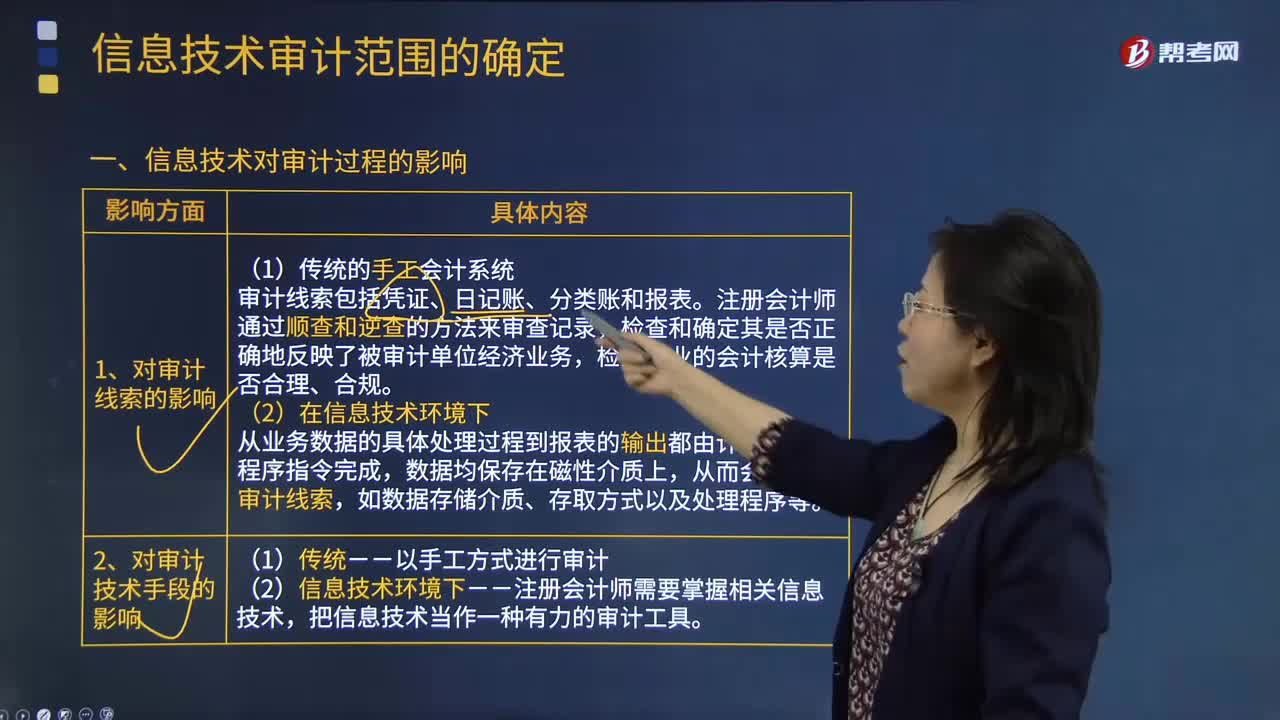

04:22信息技術(shù)會怎樣影響審計過程?:信息技術(shù)會怎樣影響審計過程?審計過程大致可分接受業(yè)務(wù)委托、計劃審計工作、實(shí)施風(fēng)險評估程序、實(shí)施控制測試和實(shí)質(zhì)性程序、完成審計工作和編制審計報告五個階段。檢查和確定其是否正確地反映了被審計單位經(jīng)濟(jì)業(yè)務(wù),從業(yè)務(wù)數(shù)據(jù)的具體處理過程到報表的輸出都由計算機(jī)按照程序指令完成。2.對審計技術(shù)手段的影響,(2)信息技術(shù)環(huán)境下——注冊會計師需要掌握相關(guān)信息技術(shù),注冊會計師會對被審計單位的內(nèi)部控制進(jìn)行審查與評價。

04:09

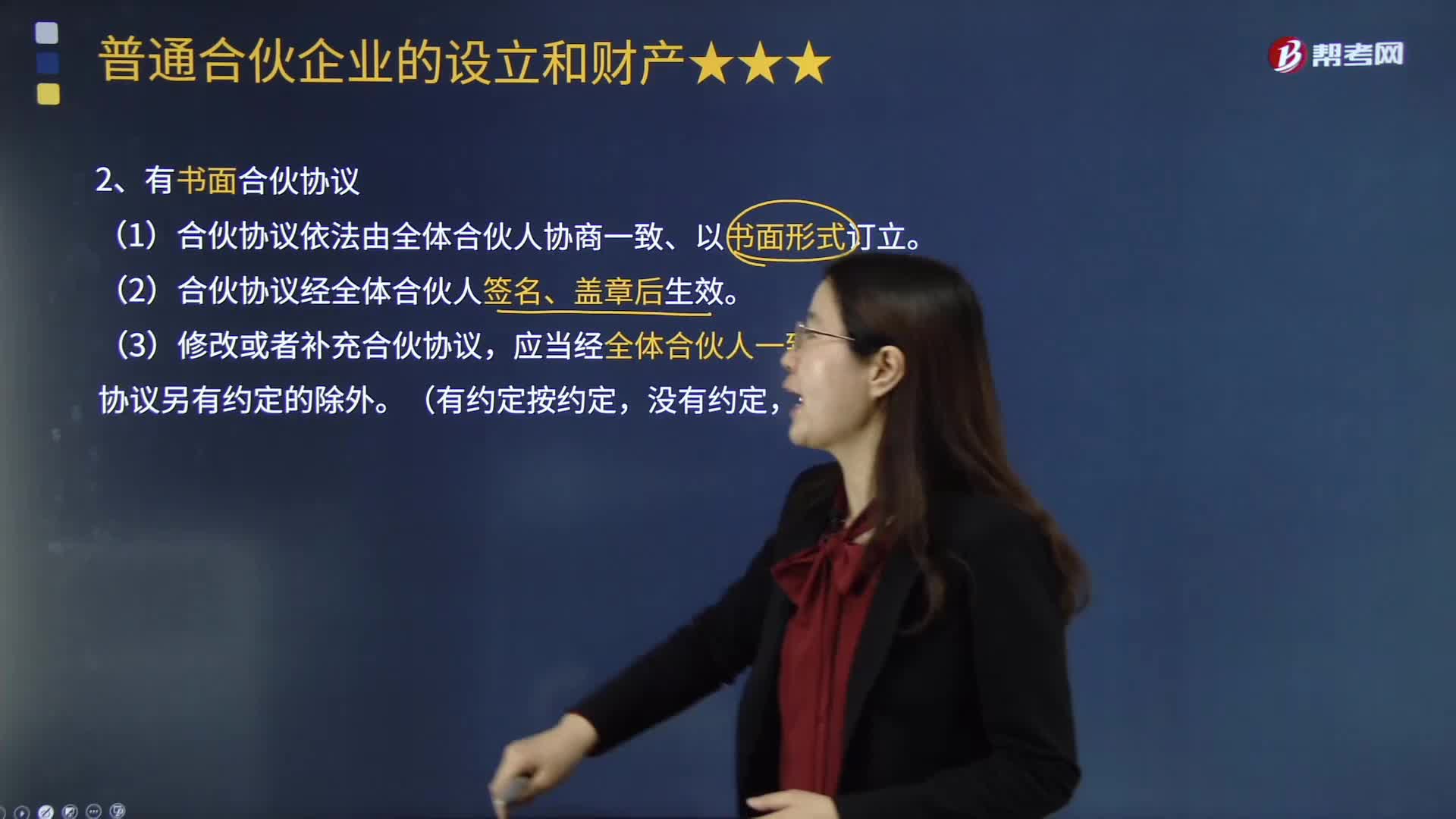

04:09普通合伙企業(yè)的設(shè)立對書面合伙協(xié)議有怎樣的要求?:普通合伙企業(yè)的設(shè)立對書面合伙協(xié)議有怎樣的要求?合伙人對合伙企業(yè)債務(wù)依照《合伙企業(yè)法》規(guī)定承擔(dān)無限連帶責(zé)任的一種合伙企業(yè)。有書面合伙協(xié)議。(1)合伙協(xié)議依法由全體合伙人協(xié)商一致、以書面形式訂立。(2)合伙協(xié)議經(jīng)全體合伙人簽名、蓋章后生效。合伙協(xié)議另有約定的除外。(4)合伙協(xié)議應(yīng)當(dāng)載明下列事項;(5)合伙協(xié)議未約定或者約定不明確的事項;由合伙人協(xié)商決定,合伙人違反合伙協(xié)議的。

09:14

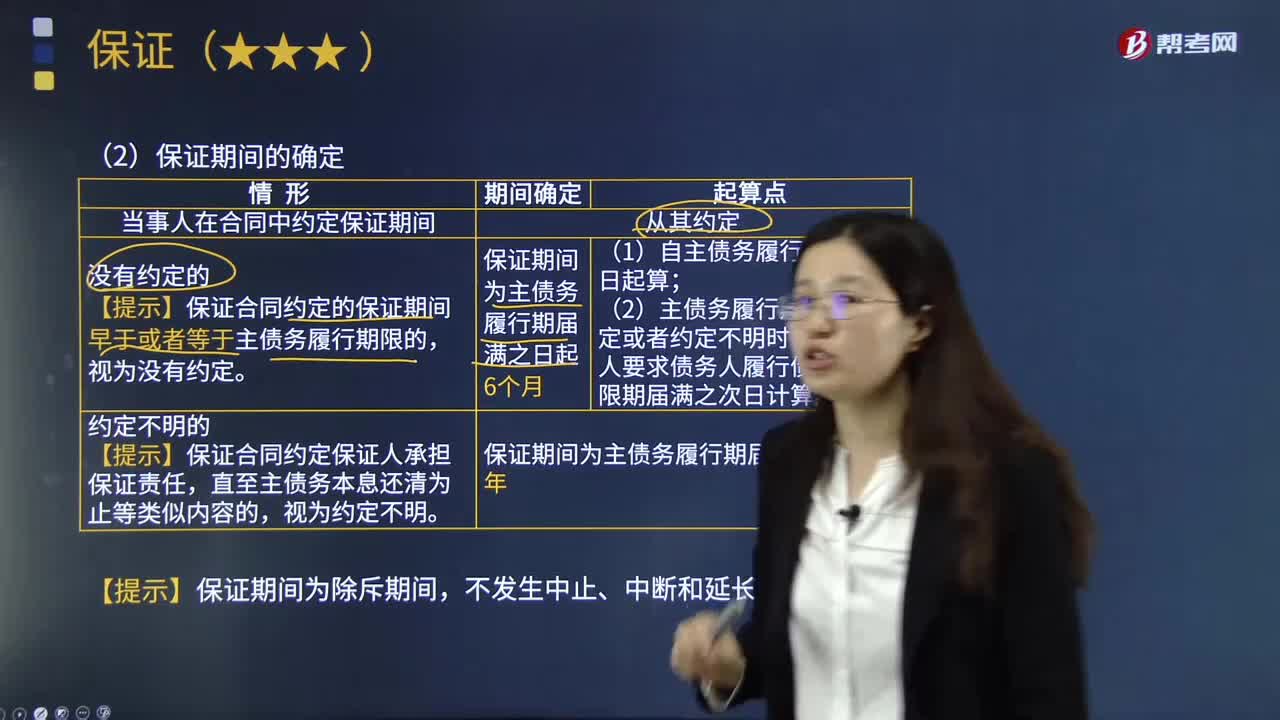

09:14怎樣確定保證期間?:保證人承擔(dān)保證責(zé)任的期限。1.當(dāng)事人在合同中約定保證期間:【提示】保證合同約定的保證期間早于或者等于主債務(wù)履行期限的。(2)主債務(wù)履行期限沒有約定或者約定不明時。自債權(quán)人要求債務(wù)人履行債務(wù)的寬限期屆滿之次日計算,【提示】保證合同約定保證人承擔(dān)保證責(zé)任。但未約定保證方式和保證期間,下列關(guān)于丙企業(yè)是否承擔(dān)保證責(zé)任的表述中,因為丙企業(yè)的保證責(zé)任因還款期限的變更而消滅。

00:20

00:20注冊會計師通過率是怎樣?:注冊會計師通過率是怎樣?會計匯據(jù)官方的統(tǒng)計,每年注會的通過率就有10%-20%。

03:43

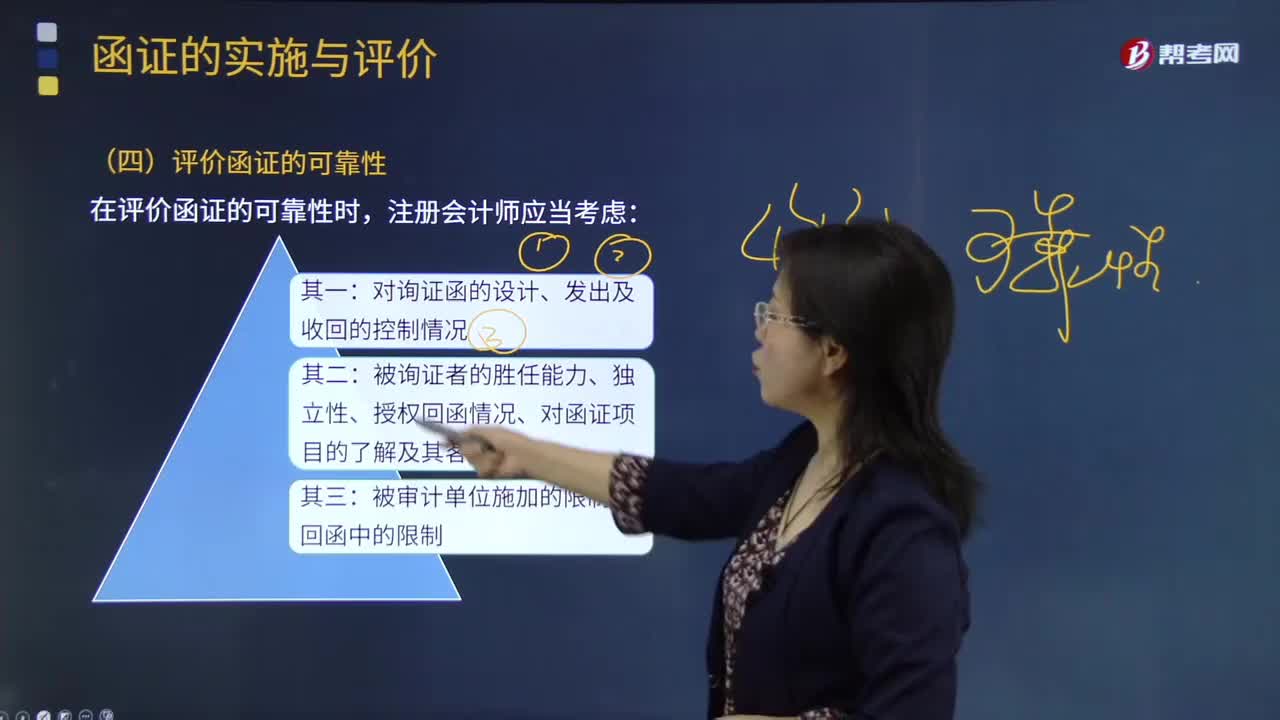

03:43怎樣評價通過郵寄方式收到的回函的可靠性?:怎樣評價通過郵寄方式收到的回函的可靠性?被詢證者的勝任能力、獨(dú)立性、授權(quán)回函情況、對函證項目的了解及客觀性;是否與注冊會計師發(fā)出的詢證函是同一份;(2)回函是否由被詢證者直接寄給注冊會計師;(3)寄給注冊會計師的回郵信封或快遞信封中記錄的發(fā)件方名稱、地址是否與詢證函中記載的被詢證者名稱、地址一致;(4)回郵信封上寄出方的郵戳顯示發(fā)出城市或地區(qū)是否與被詢證者的地址一致;

06:49

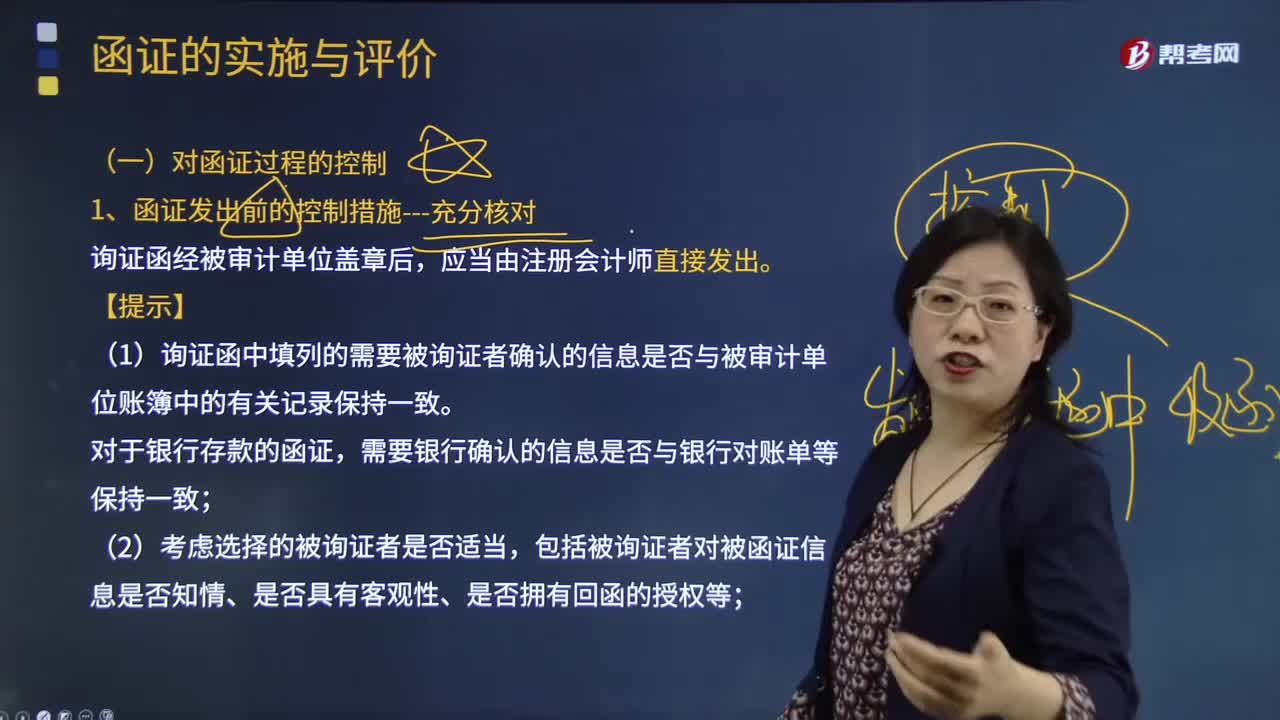

06:49怎樣對函證過程進(jìn)行控制?:(1)詢證函中填列的需要被詢證者確認(rèn)的信息是否與被審計單位賬簿中的有關(guān)記錄保持一致。(3)是否已在詢證函中正確填列被詢證者直接向注冊會計師回函的地址。(4)是否已將被詢證者的名稱、地址與被審計單位有關(guān)記錄進(jìn)行核對:③將被詢證者的名稱和地址信息與被審計單位持有的相關(guān)合同等文件核對。可以將被詢證者的名稱、地址與被審計單位收到或開具的增值稅專用發(fā)票中的對方單位名稱、地址進(jìn)行核對。

01:05

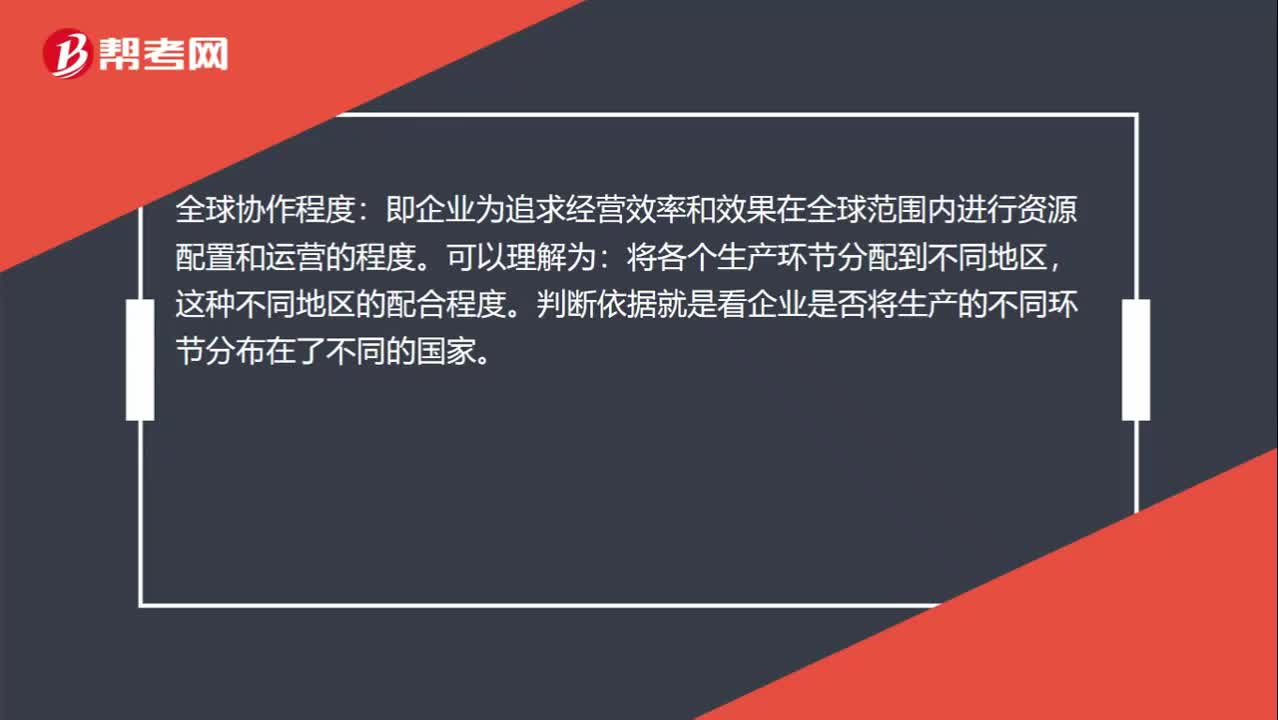

01:05怎樣理解“本土獨(dú)立性和適應(yīng)能力”與“全球協(xié)作程度”?:與“全球協(xié)作程度?即企業(yè)為追求經(jīng)營效率和效果在全球范圍內(nèi)進(jìn)行資源配置和運(yùn)營的程度:可以理解為。將各個生產(chǎn)環(huán)節(jié)分配到不同地區(qū):這種不同地區(qū)的配合程度,判斷依據(jù)就是看企業(yè)是否將生產(chǎn)的不同環(huán)節(jié)分布在了不同的國家。本土獨(dú)立性和適應(yīng)能力。適應(yīng)能力是企業(yè)的產(chǎn)品被當(dāng)?shù)啬繕?biāo)市場接受的程度:獨(dú)立性主要是講企業(yè)對當(dāng)?shù)厥袌霏h(huán)境的反應(yīng)程度;是否可以做出獨(dú)立的決策(反應(yīng))。

07:47

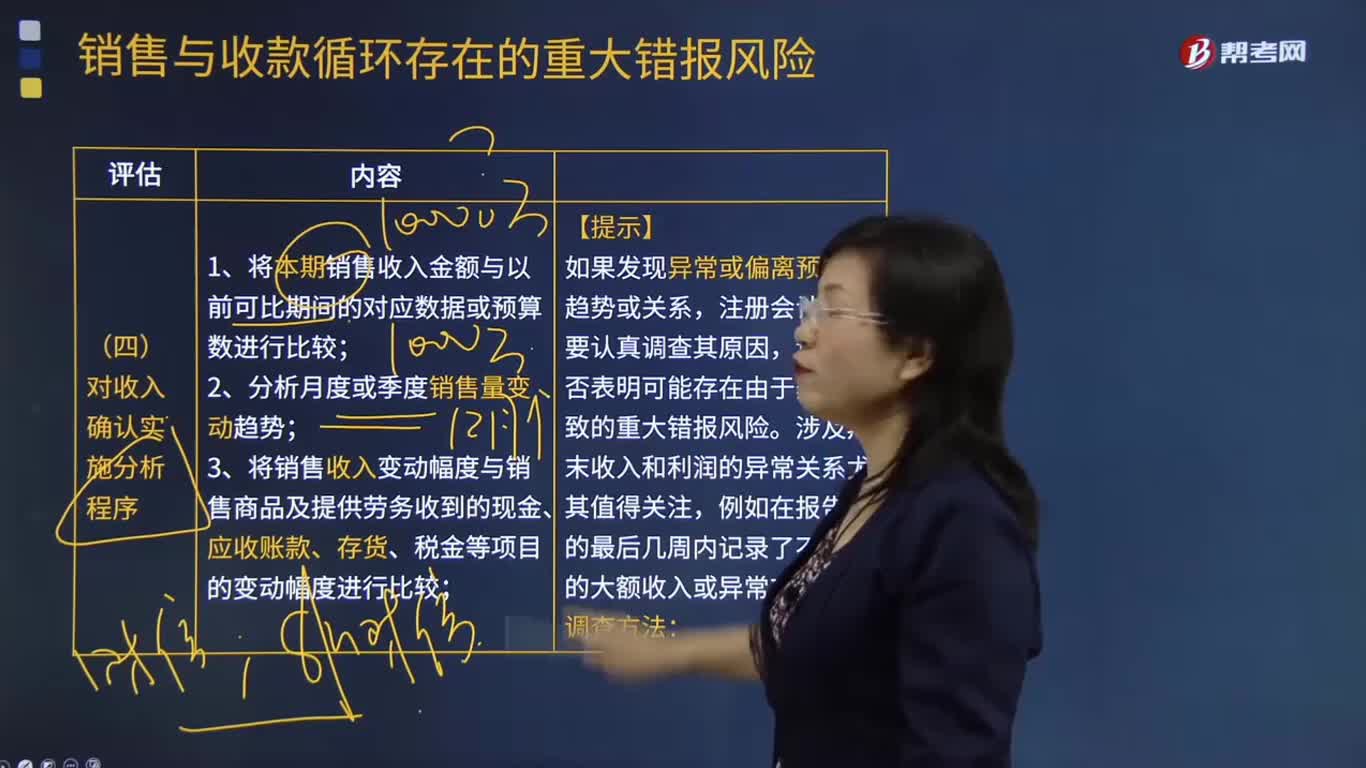

07:47怎樣對收入確認(rèn)實(shí)施分析程序?:3.將銷售收入變動幅度與銷售商品及提供勞務(wù)收到的現(xiàn)金、應(yīng)收賬款、存貨、稅金等項目的變動幅度進(jìn)行比較;4.將銷售毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率等關(guān)鍵財務(wù)指標(biāo)與可比期間數(shù)據(jù)、預(yù)算書或同行業(yè)其他企業(yè)數(shù)據(jù)進(jìn)行比較;(1)如果注冊會計師發(fā)現(xiàn)被審計單位的毛利率變動較大或與所在行業(yè)的平均毛利率差異較大,注冊會計師需要分析具體原因(如賒銷政策和信用期限是否發(fā)生變化等)。

02:26

02:26我國立法體制是怎樣的?:我國《憲法》、《全國人民代表大會組織法》、《國務(wù)院組織法》、《立法法》以及《地方各級人民代表大會和地方各級人民政府組織法》的規(guī)定,我國的立法體制是:(1)全國人民代表大會及其常務(wù)委員會行使立法權(quán),制定法律;有權(quán)根據(jù)憲法和法律制定行政法規(guī)和規(guī)章;在不與憲法、法律、行政法規(guī)抵觸的前提下,有權(quán)制定地方性法規(guī),但要報全國人大常委會和國務(wù)院備案;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日