-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

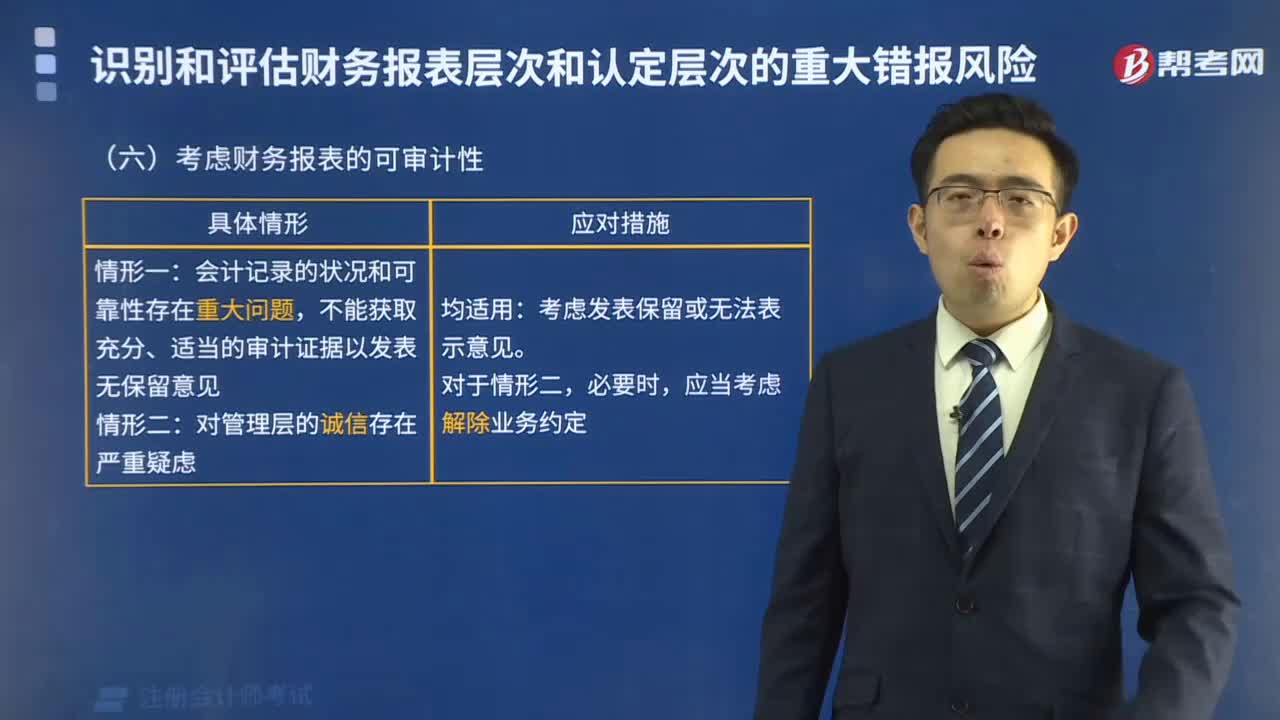

如何考慮財(cái)務(wù)報(bào)表的可審計(jì)性?

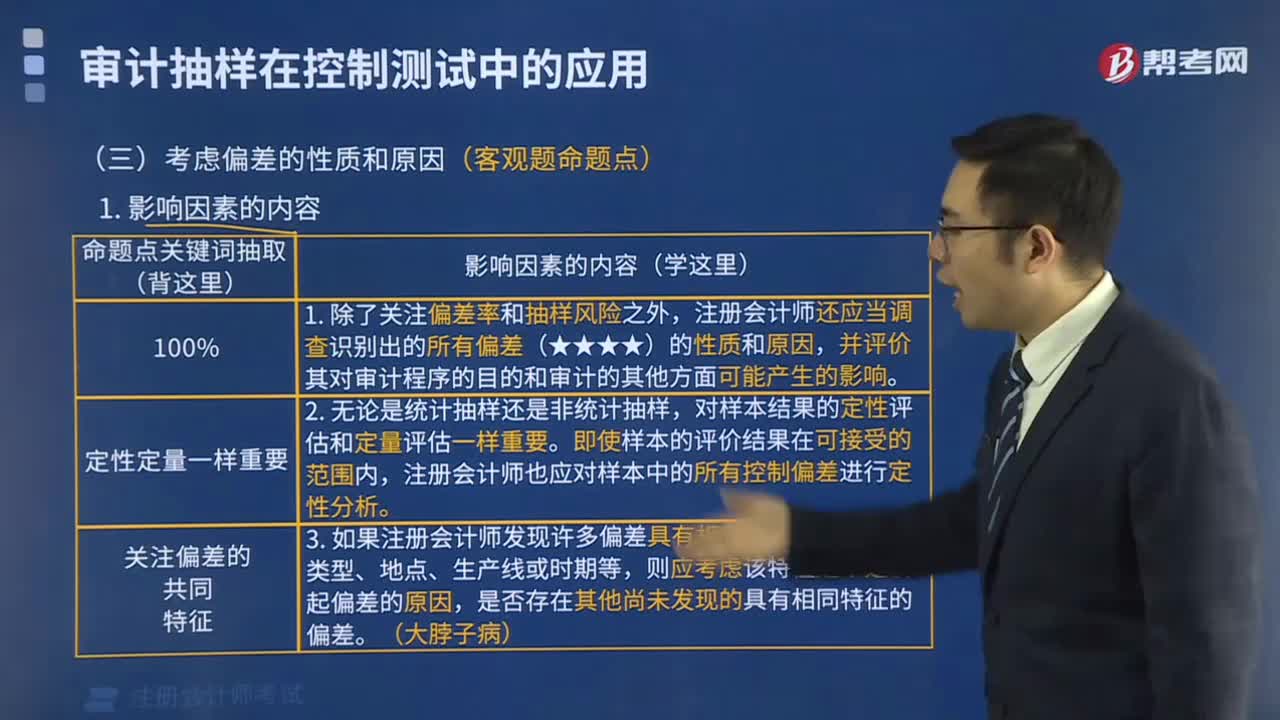

考慮偏差的性質(zhì)和原因有哪些?

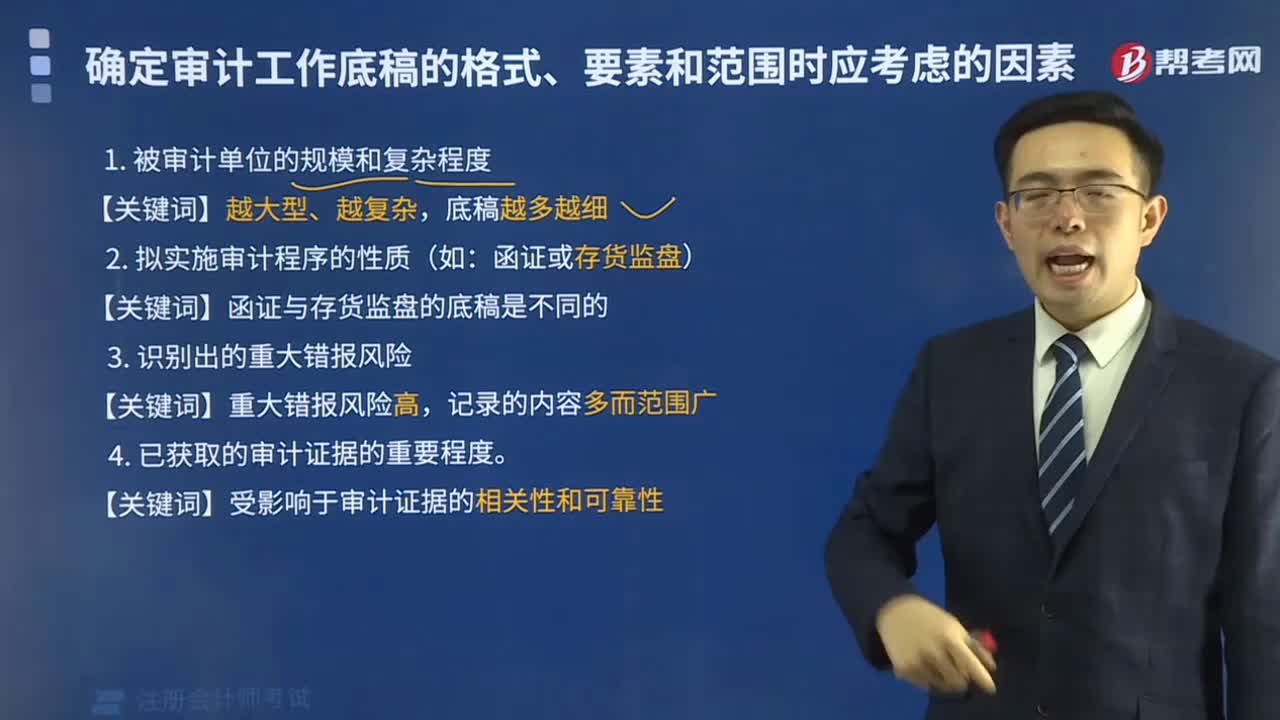

如何確定審計(jì)工作底稿的格式、要素和范圍時(shí)考慮的因素有哪些?

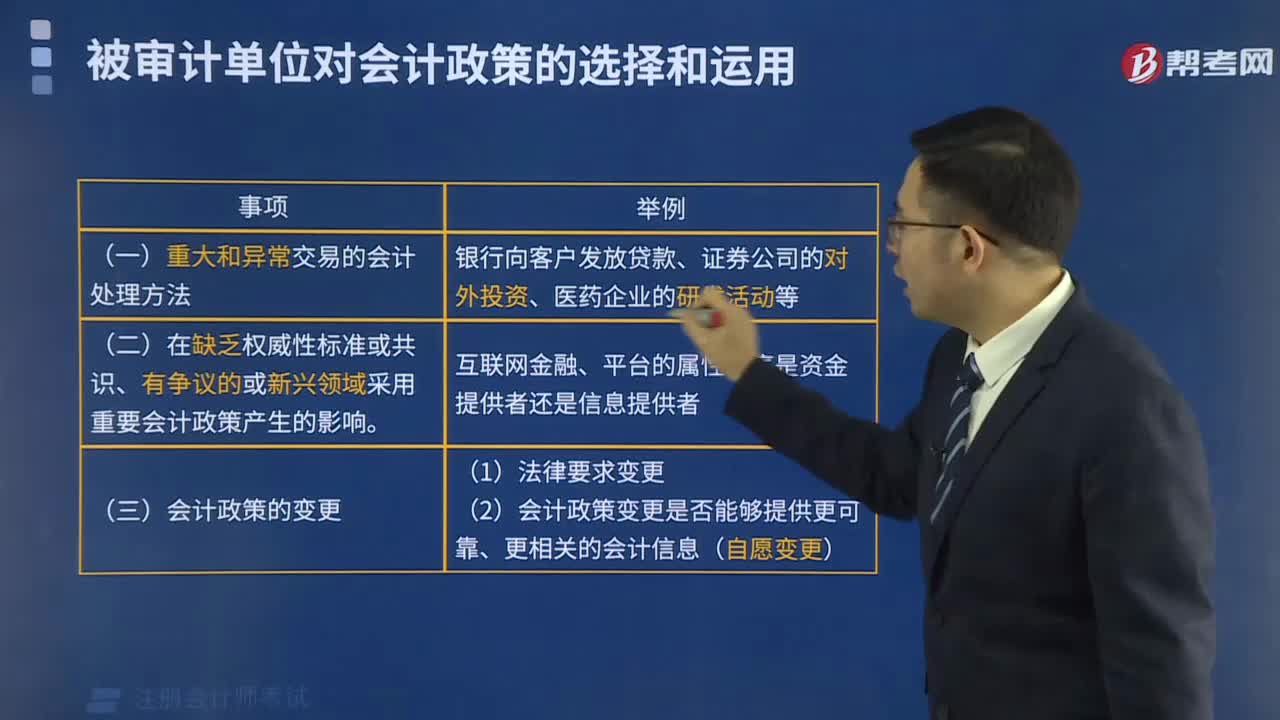

被審計(jì)單位如何對會(huì)計(jì)政策進(jìn)行選擇和運(yùn)用?

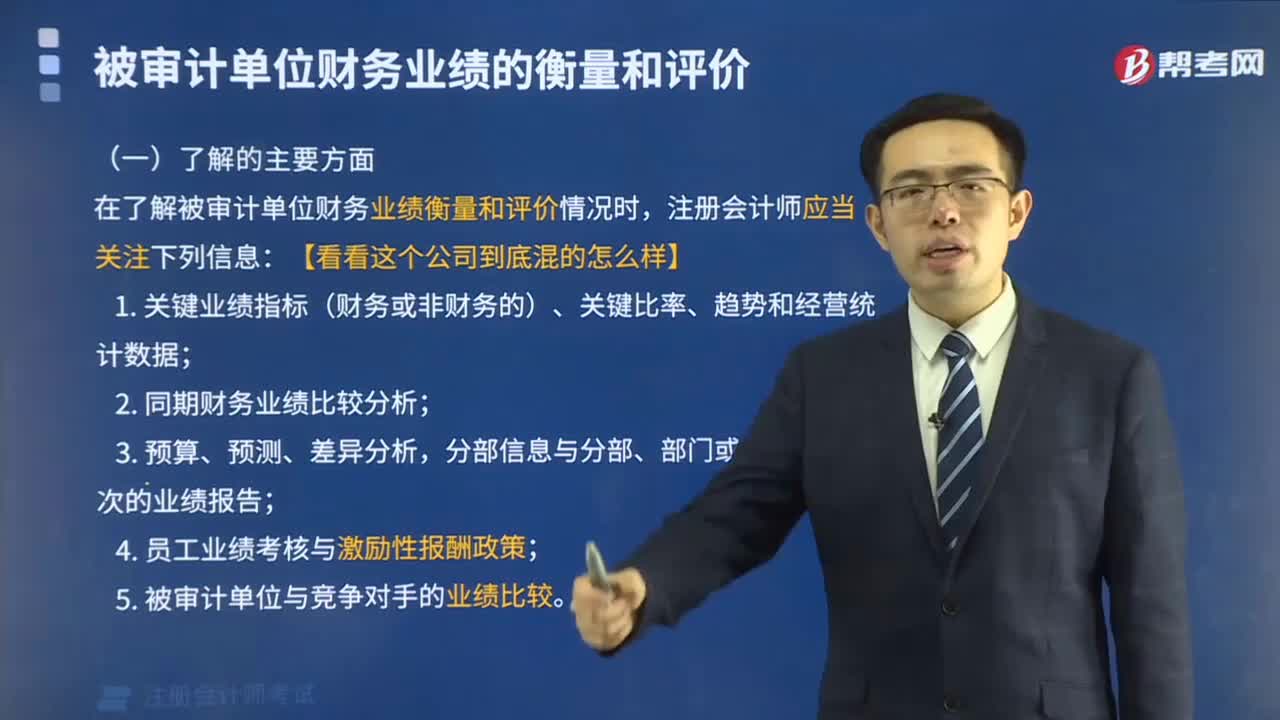

被審計(jì)單位財(cái)務(wù)業(yè)績的衡量和評價(jià)應(yīng)該怎么做?

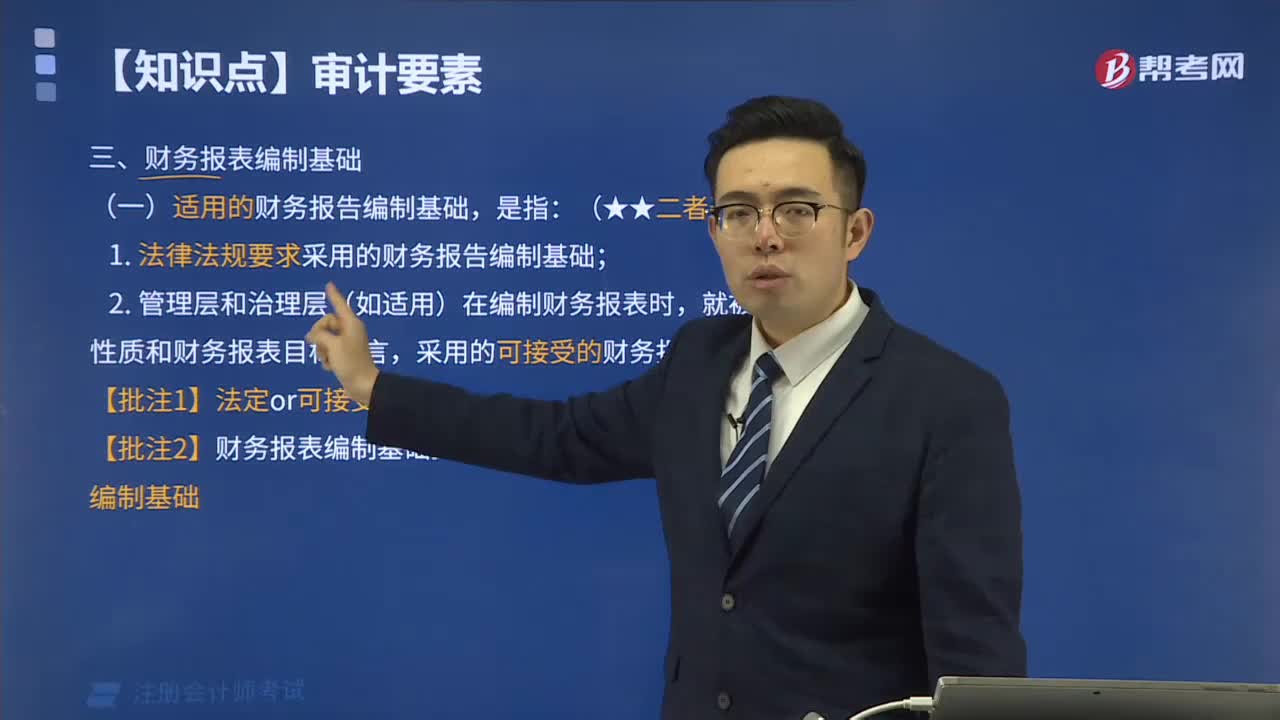

財(cái)務(wù)報(bào)表編制基礎(chǔ)是怎樣的?

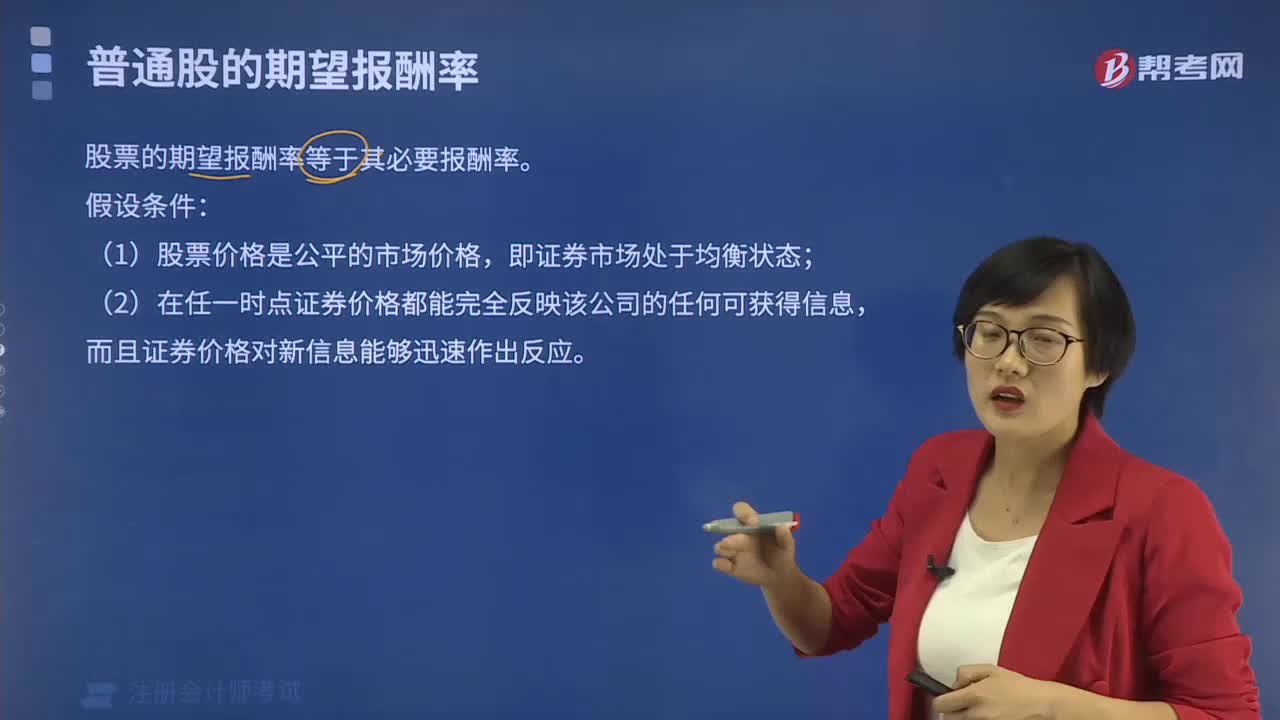

如何計(jì)算普通股的期望報(bào)酬率?

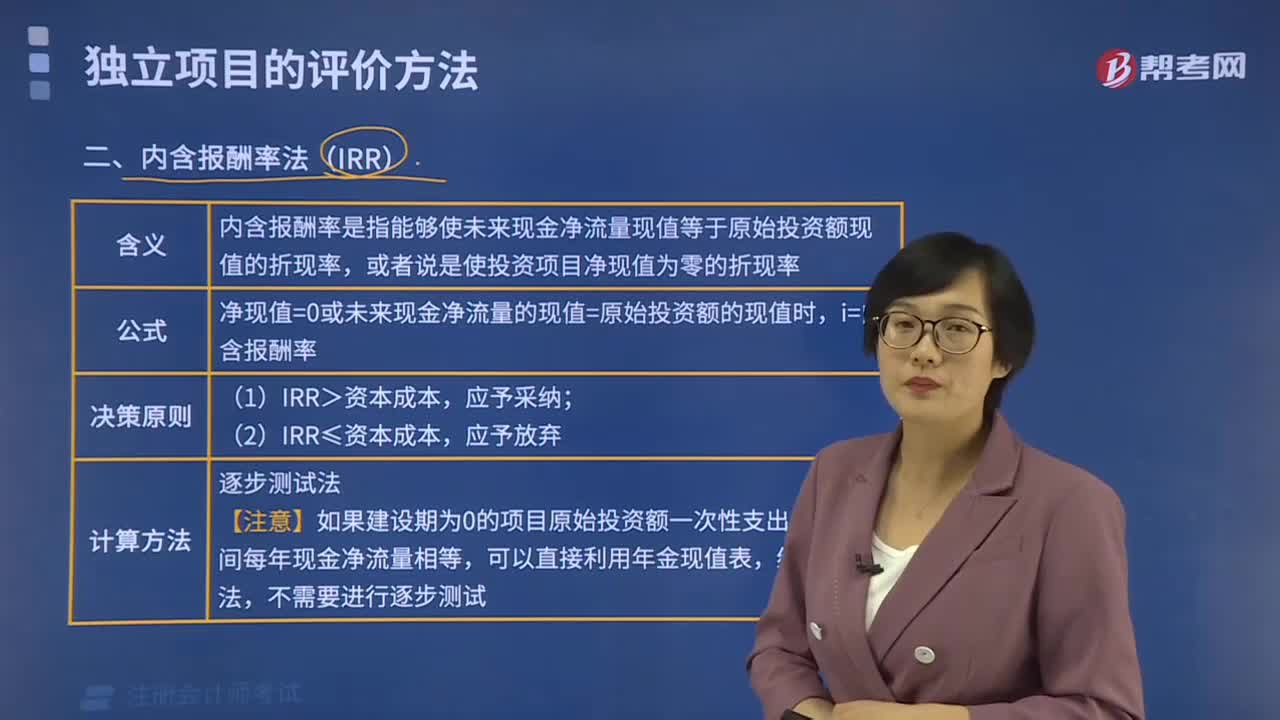

如何計(jì)算內(nèi)含報(bào)酬率?

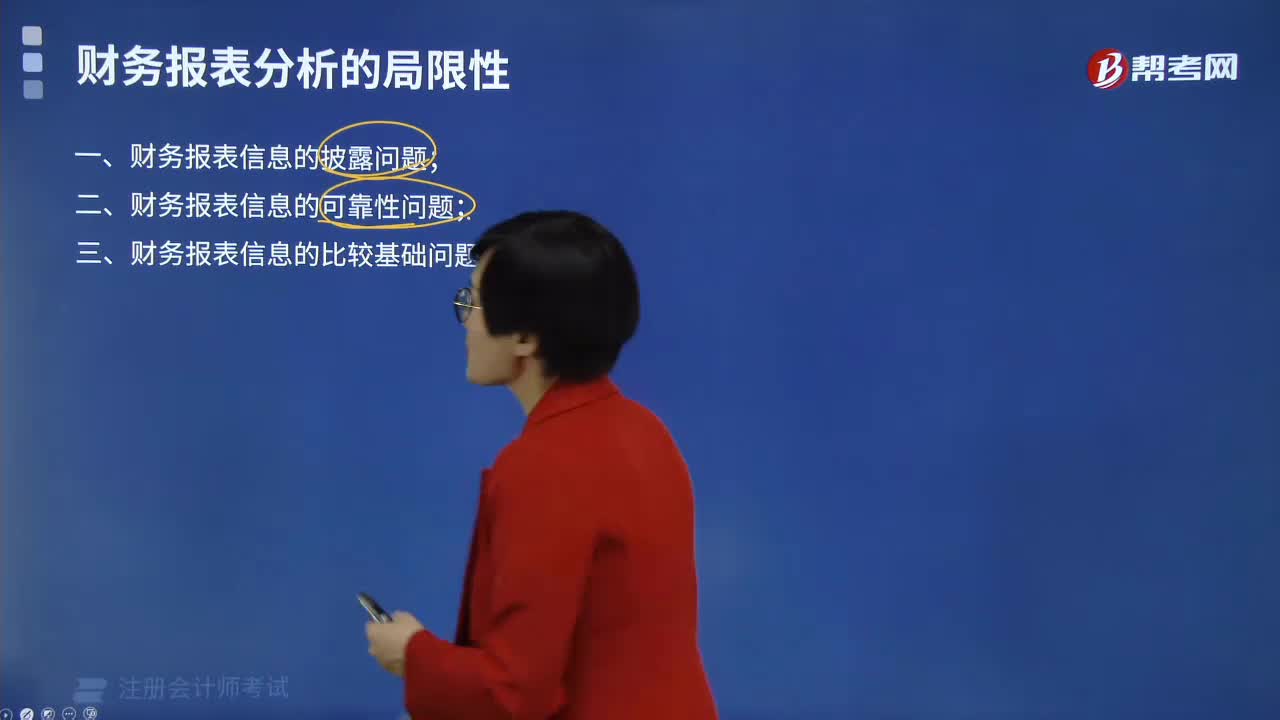

財(cái)務(wù)報(bào)表分析的局限性有哪些?

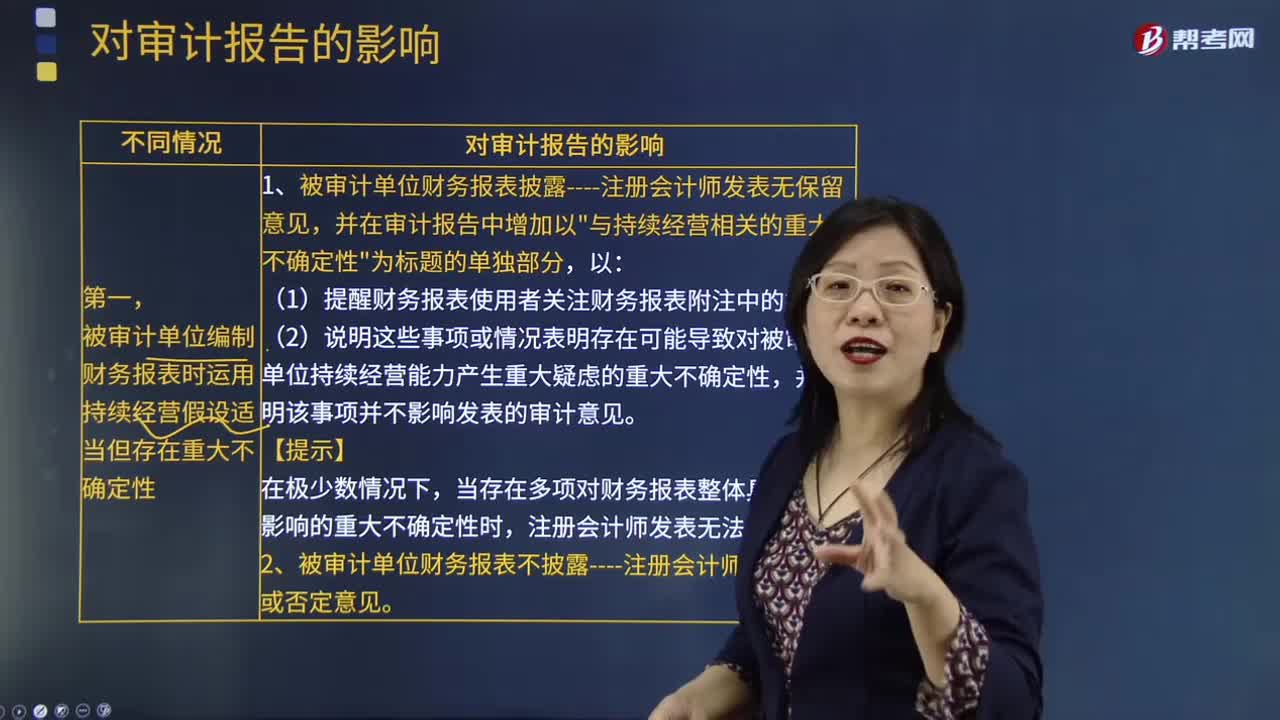

被審計(jì)單位編制財(cái)務(wù)報(bào)表時(shí)運(yùn)用持續(xù)經(jīng)營假設(shè)適當(dāng)?shù)嬖谥卮蟛淮_定性的影響?

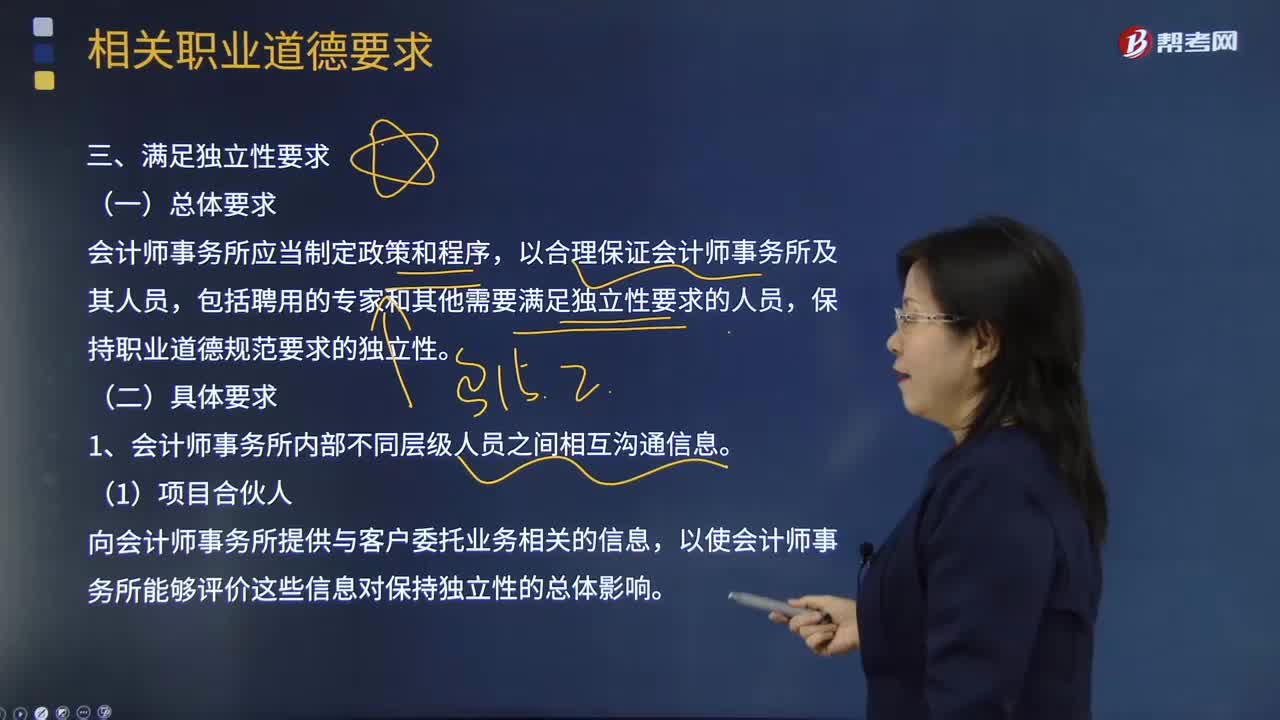

會(huì)計(jì)師事務(wù)所應(yīng)該如何滿足獨(dú)立性要求?

上市公司財(cái)務(wù)如何分析?

01:04

01:04

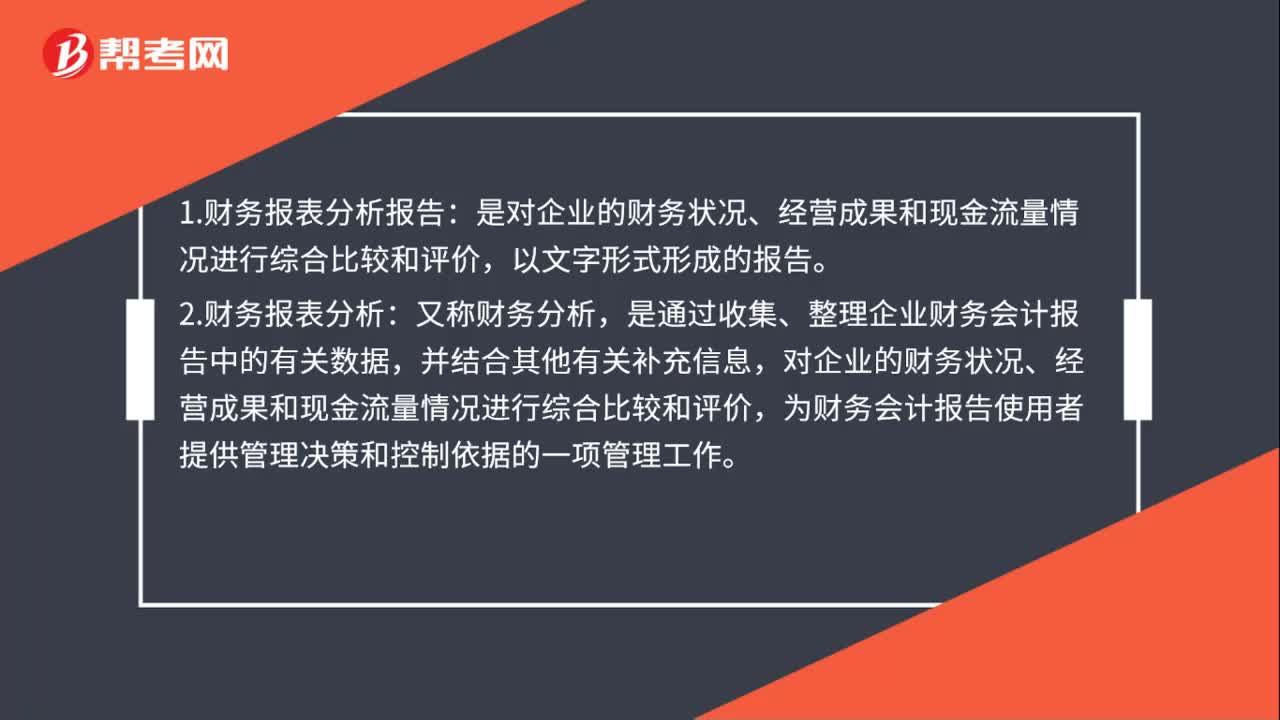

財(cái)務(wù)報(bào)表分析及分析報(bào)告是什么?:財(cái)務(wù)報(bào)表分析及分析報(bào)告是什么?1.財(cái)務(wù)報(bào)表分析報(bào)告:以文字形式形成的報(bào)告。2.財(cái)務(wù)報(bào)表分析:又稱財(cái)務(wù)分析,是通過收集、整理企業(yè)財(cái)務(wù)會(huì)計(jì)報(bào)告中的有關(guān)數(shù)據(jù),并結(jié)合其他有關(guān)補(bǔ)充信息,對企業(yè)的財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量情況進(jìn)行綜合比較和評價(jià),為財(cái)務(wù)會(huì)計(jì)報(bào)告使用者提供管理決策和控制依據(jù)的一項(xiàng)管理工作。3.財(cái)務(wù)報(bào)表分析的對象是企業(yè)的各項(xiàng)基本活動(dòng)。財(cái)務(wù)報(bào)表分析就是從報(bào)表中獲取符合報(bào)表使用人分析目的的信息。

09:01

09:01

如何調(diào)整財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的數(shù)字?:(1)資產(chǎn)負(fù)債表日(報(bào)告年度)編制的財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的期末數(shù)(資產(chǎn)負(fù)債表)或本年發(fā)生數(shù)(利潤表)。【提示2】凡是涉及貨幣資金的不調(diào)整報(bào)告年度的資產(chǎn)負(fù)債表貨幣資金項(xiàng)目和現(xiàn)金流量表正表各項(xiàng)目數(shù)組。【解讀3】是否調(diào)整報(bào)告年度的報(bào)表金額,不調(diào)整報(bào)告年度的報(bào)表金額,應(yīng)不涉及損益以及利潤分配的事項(xiàng)直接調(diào)整相關(guān)科目。根據(jù)調(diào)整事項(xiàng)發(fā)生的時(shí)間在所得稅匯算清繳前還是后來判斷。

00:42

00:42

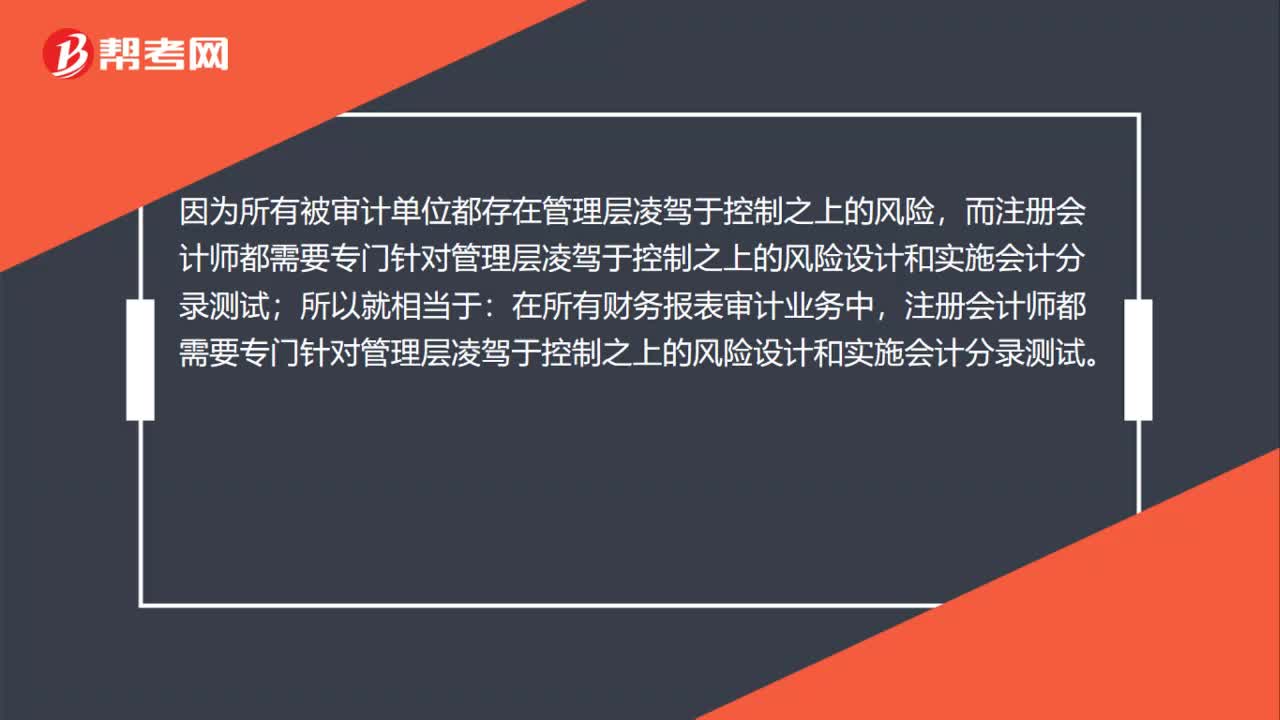

為什么在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測試?:注冊會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測試?因?yàn)樗斜粚徲?jì)單位都存在管理層凌駕于控制之上的風(fēng)險(xiǎn),所以就相當(dāng)于:在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊會(huì)計(jì)師都需要專門針對管理層凌駕于控制之上的風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施會(huì)計(jì)分錄測試。

00:56

00:56

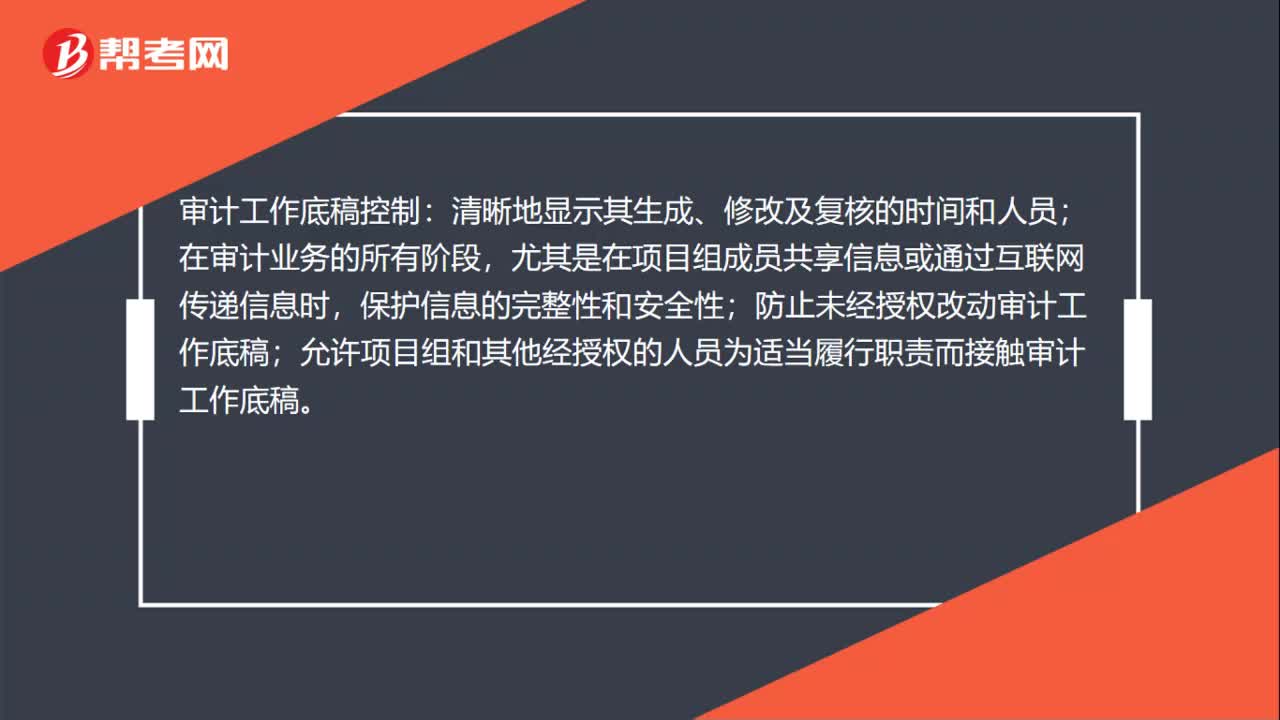

審計(jì)工作底稿如何控制?:審計(jì)工作底稿控制:清晰地顯示其生成、修改及復(fù)核的時(shí)間和人員;在審計(jì)業(yè)務(wù)的所有階段,尤其是在項(xiàng)目組成員共享信息或通過互聯(lián)網(wǎng)傳遞信息時(shí),保護(hù)信息的完整性和安全性;防止未經(jīng)授權(quán)改動(dòng)審計(jì)工作底稿;允許項(xiàng)目組和其他經(jīng)授權(quán)的人員為適當(dāng)履行職責(zé)而接觸審計(jì)工作底稿。審計(jì)工作底稿保存:電子或其他介質(zhì)形式存在的底稿,應(yīng)與其他紙質(zhì)形式的審計(jì)工作底稿一并歸檔,并應(yīng)能通過打印等方式,轉(zhuǎn)換成紙質(zhì)形式的審計(jì)工作底稿。

00:42

00:42

為什么在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測試?:注冊會(huì)計(jì)師均應(yīng)當(dāng)實(shí)施會(huì)計(jì)分錄測試?所有被審計(jì)單位都存在管理層凌駕于控制之上的風(fēng)險(xiǎn),所以就相當(dāng)于:在所有財(cái)務(wù)報(bào)表審計(jì)業(yè)務(wù)中,注冊會(huì)計(jì)師都需要專門針對管理層凌駕于控制之上的風(fēng)險(xiǎn)設(shè)計(jì)和實(shí)施會(huì)計(jì)分錄測試。

09:07

09:07

評價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性時(shí)需要特殊考慮哪些內(nèi)容?:評價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性時(shí)需要特殊考慮哪些內(nèi)容?審計(jì)證據(jù)的充分性是指審計(jì)證據(jù)的數(shù)量足以使得注冊會(huì)計(jì)師形成審計(jì)意見,實(shí)施審計(jì)程序時(shí)使用的被審計(jì)單位生成的信息需要足夠完整和準(zhǔn)確;(4)獲取審計(jì)證據(jù)時(shí)對成本的考慮,注冊會(huì)計(jì)師可以考慮獲取審計(jì)證據(jù)的成本與所獲取信息的有用性之間的關(guān)系,但不應(yīng)以獲取審計(jì)證據(jù)的困難和成本較大為由減少不可替代的審計(jì)程序。

01:15

01:15

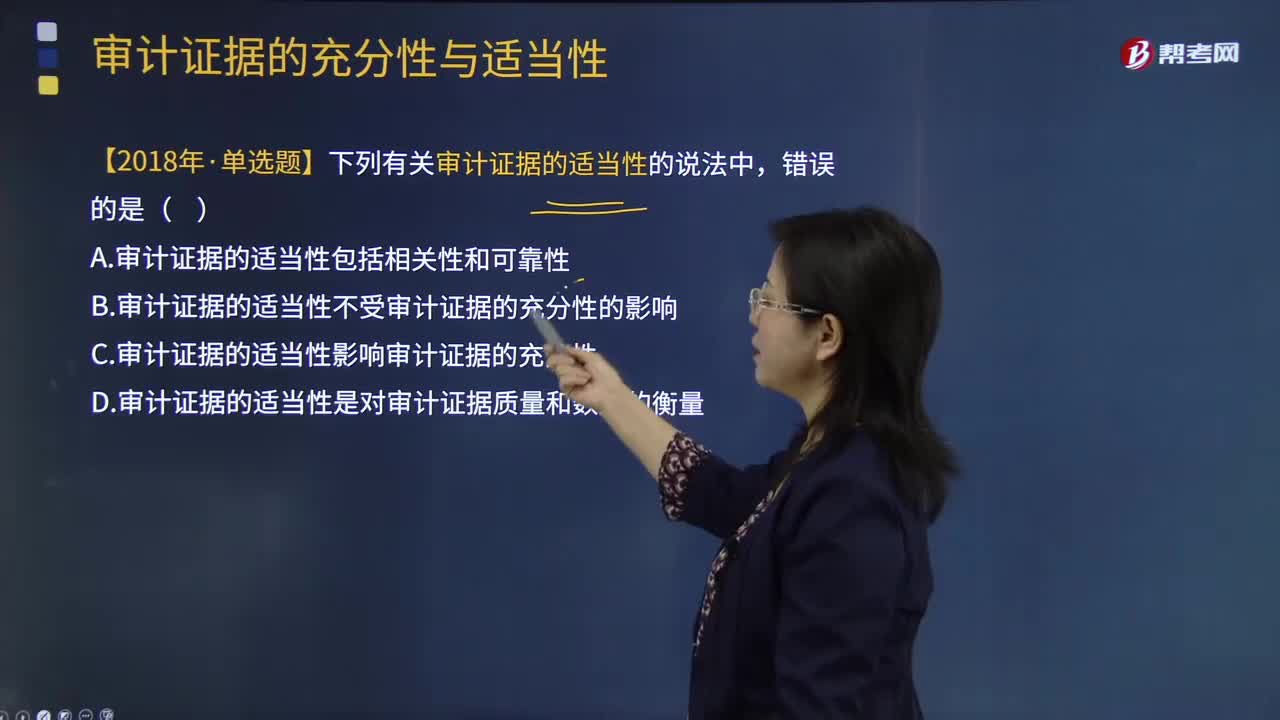

審計(jì)證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?:審計(jì)證據(jù)的充分性和適當(dāng)性是怎樣的關(guān)系?審計(jì)證據(jù)的充分性是指審計(jì)證據(jù)的數(shù)量足以使得注冊會(huì)計(jì)師形成審計(jì)意見,審計(jì)證據(jù)的適當(dāng)性是指審計(jì)證據(jù)的相關(guān)性和可靠性,審計(jì)證據(jù)的適當(dāng)性會(huì)影響審計(jì)證據(jù)的充分性;3.審計(jì)證據(jù)的適當(dāng)性實(shí)質(zhì)上是指審計(jì)證據(jù)的質(zhì)量因素,如果審計(jì)證據(jù)的質(zhì)量適當(dāng)性越高,A.審計(jì)證據(jù)的適當(dāng)性包括相關(guān)性和可靠性,B.審計(jì)證據(jù)的適當(dāng)性不受審計(jì)證據(jù)的充分性的影響。C.審計(jì)證據(jù)的適當(dāng)性影響審計(jì)證據(jù)的充分性

03:57

03:57

注冊會(huì)計(jì)師對公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?:注冊會(huì)計(jì)師對公司各組成部分的審計(jì)與連續(xù)審計(jì)需要考慮哪些因素?決定是否向各組成部分單獨(dú)致送審計(jì)業(yè)務(wù)約定書;(1)組成部分注冊會(huì)計(jì)師的委托人;【2015年注冊會(huì)計(jì)師考試真題】下列有關(guān)審計(jì)業(yè)務(wù)約定書的說法中。A.審計(jì)業(yè)務(wù)約定書應(yīng)當(dāng)包括注冊會(huì)計(jì)師的責(zé)任和管理層的責(zé)任,注冊會(huì)計(jì)師可能不需要每期都向被審計(jì)單位致送新的審計(jì)業(yè)務(wù)約定書:D.注冊會(huì)計(jì)師應(yīng)當(dāng)在簽訂審計(jì)業(yè)務(wù)約定書之前確定審計(jì)的前提條件是否存在;

00:34

00:34

勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?:勞務(wù)費(fèi)個(gè)人所得稅如何計(jì)算?勞務(wù)費(fèi)個(gè)稅的計(jì)算方法分為兩部分:1.勞務(wù)報(bào)酬應(yīng)納稅額(4000元以內(nèi))=(勞務(wù)報(bào)酬-費(fèi)用扣除額)×20%2.勞務(wù)報(bào)酬應(yīng)納稅額(超過4000元)=勞務(wù)報(bào)酬×費(fèi)用扣除額×稅率-速算扣除數(shù)

21:54

21:54

什么是財(cái)務(wù)報(bào)表的追溯調(diào)整法?:視同該項(xiàng)交易或事項(xiàng)初次發(fā)生時(shí)即采用變更后的會(huì)計(jì)政策,對于比較財(cái)務(wù)報(bào)表期間的會(huì)計(jì)政策變更,對于比較財(cái)務(wù)報(bào)表可比期間以前的會(huì)計(jì)政策變更的累積影響數(shù),應(yīng)調(diào)整比較財(cái)務(wù)報(bào)表最早期間的期初留存收益,計(jì)算會(huì)計(jì)政策變更的累積影響數(shù);調(diào)整列報(bào)前期財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目及其金額;是指按照變更后的會(huì)計(jì)政策對以前各期追溯計(jì)算的列報(bào)前期最早期初留存收益應(yīng)有金額與現(xiàn)有金額之間的差額。

01:56

01:56

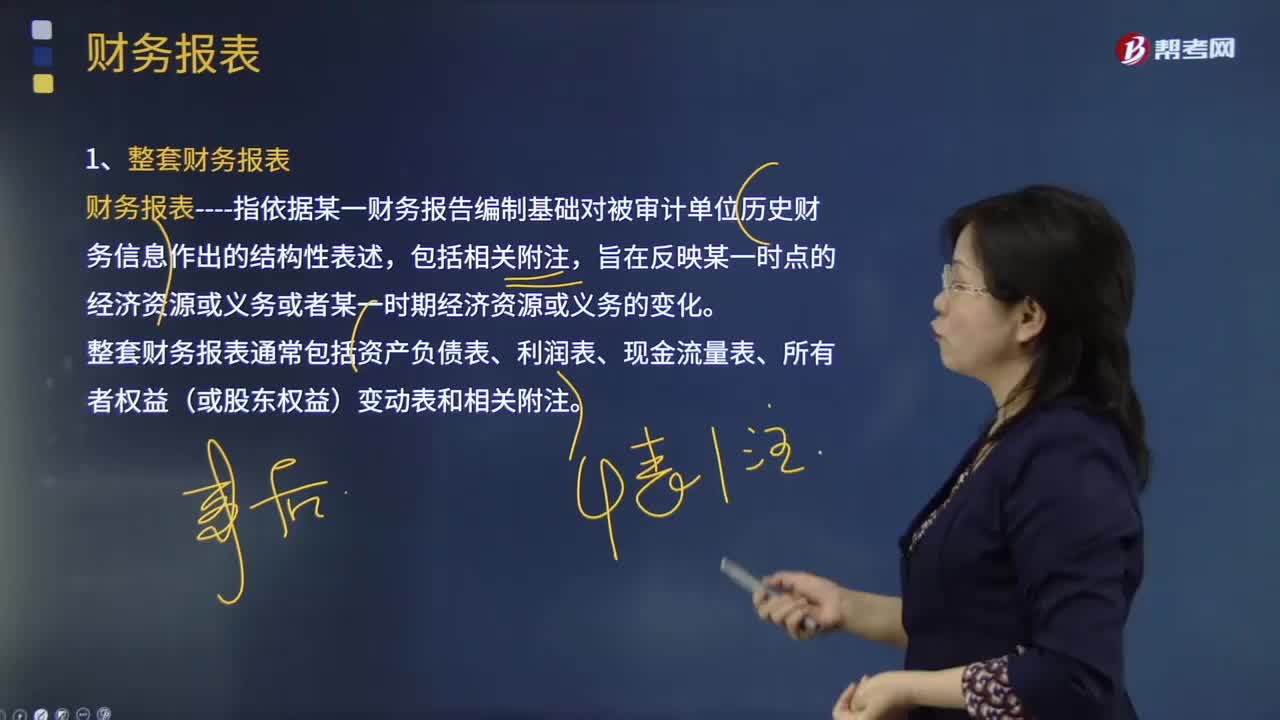

什么是審計(jì)業(yè)務(wù)中的財(cái)務(wù)報(bào)表?:財(cái)務(wù)報(bào)表指依據(jù)某一財(cái)務(wù)報(bào)告編制基礎(chǔ)對被審計(jì)單位歷史財(cái)務(wù)信息作出的結(jié)構(gòu)性表述,整套財(cái)務(wù)報(bào)表通常包括資產(chǎn)負(fù)債表、利潤表、現(xiàn)金流量表、所有者權(quán)益(或股東權(quán)益)變動(dòng)表和相關(guān)附注;(2)根據(jù)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)編制財(cái)務(wù)報(bào)表,(3)在財(cái)務(wù)報(bào)表中對適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)作出恰當(dāng)?shù)恼f明。編制財(cái)務(wù)報(bào)表要求管理層根據(jù)適用的財(cái)務(wù)報(bào)告編制基礎(chǔ)運(yùn)用判斷作出合理的會(huì)計(jì)估計(jì)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日