注冊會計師考試相關視頻

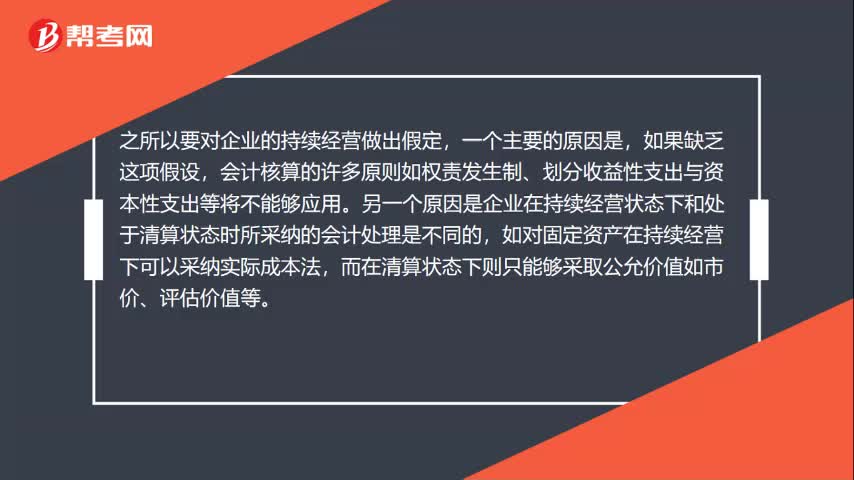

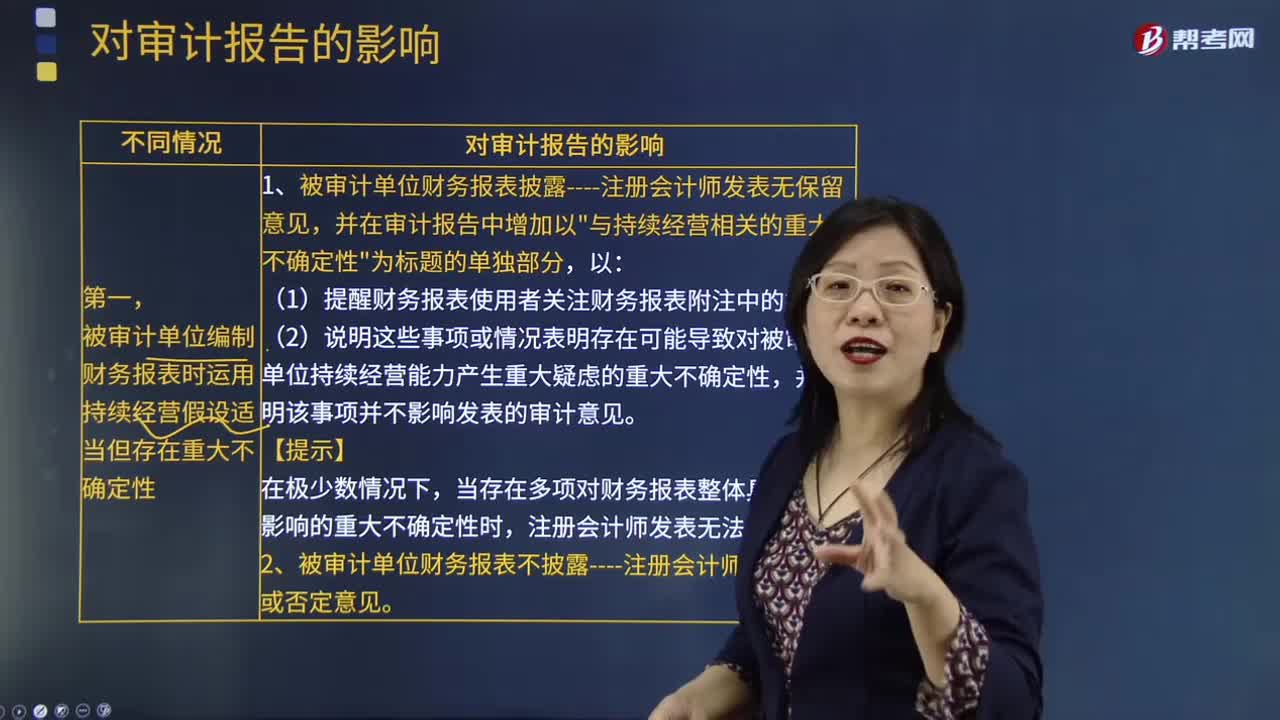

被審計單位編制財務報表時運用持續(xù)經營假設適當?shù)嬖谥卮蟛淮_定性的影響?

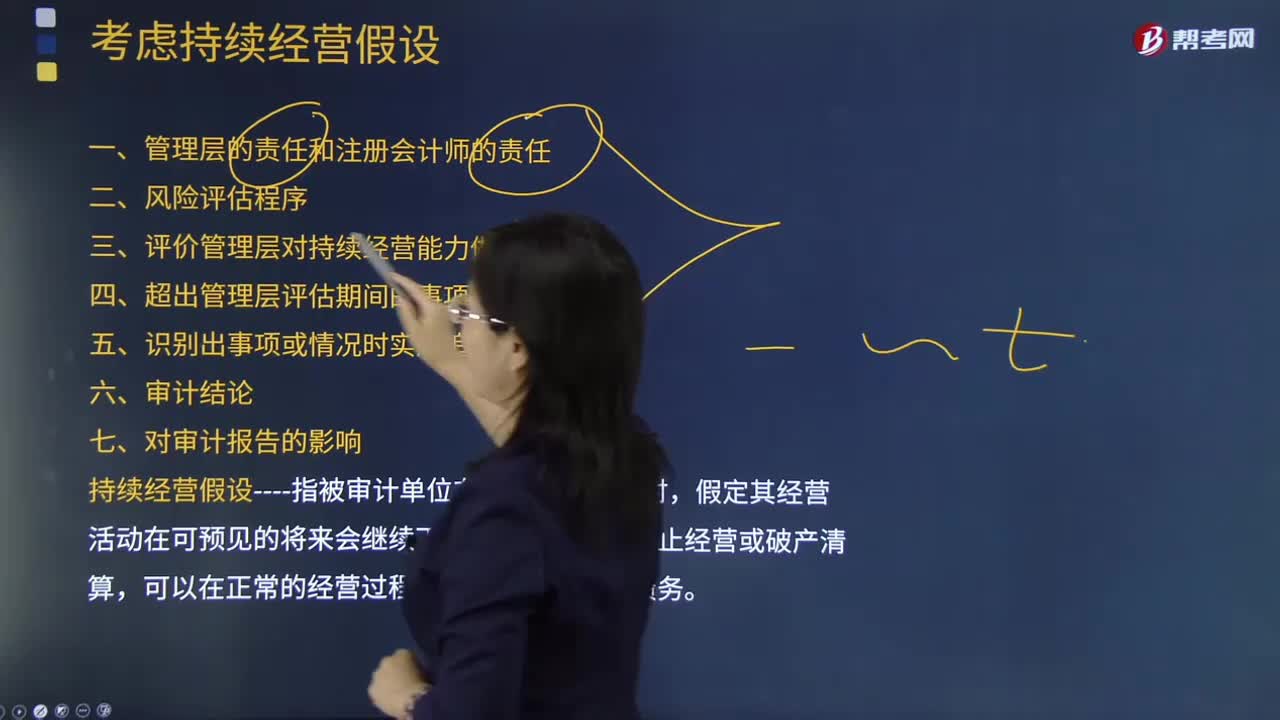

考慮持續(xù)經營假設包括什么?

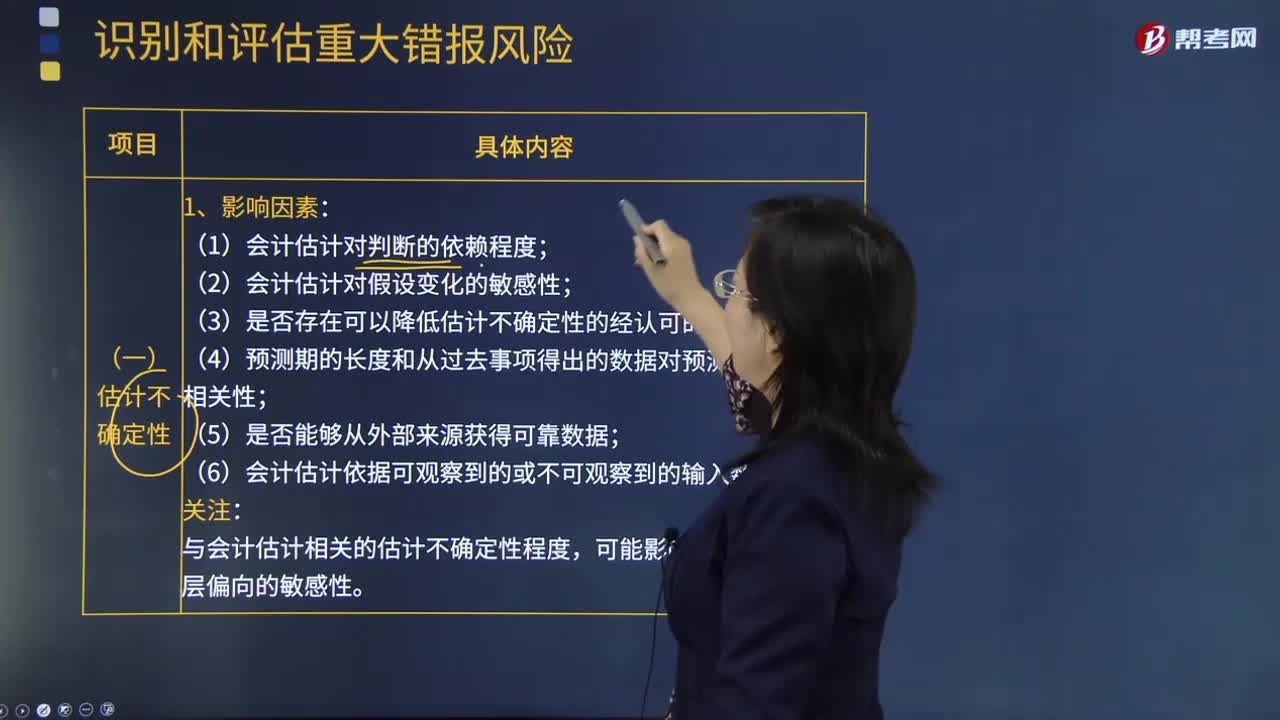

估計不確定性的影響因素有哪些?

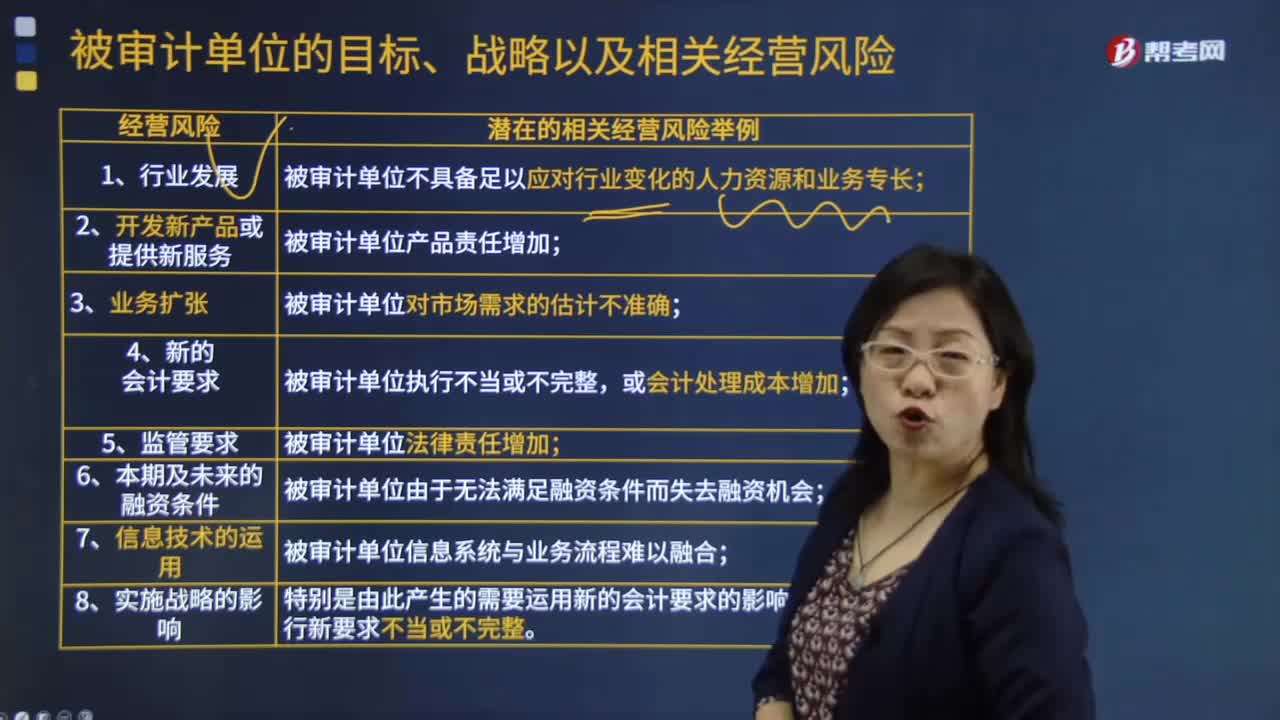

被審計單位考慮的經營因素有哪些?

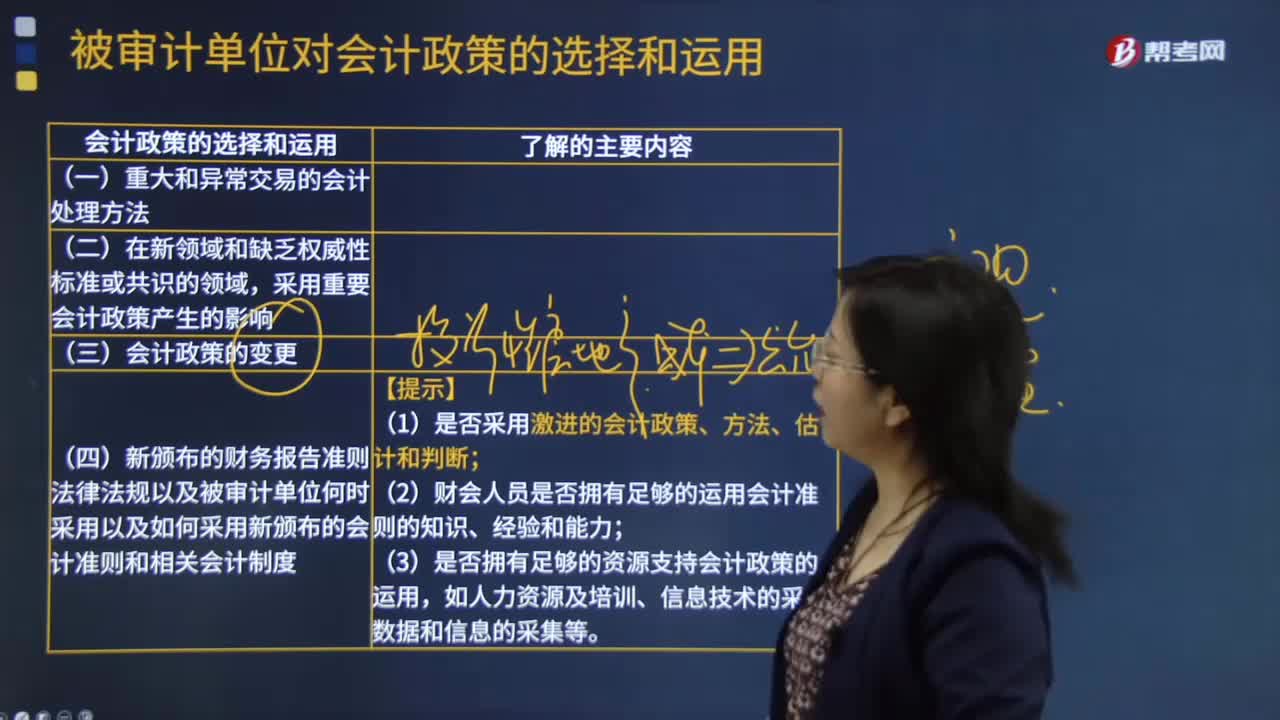

被審計單位選擇和運用的會計政策是什么?

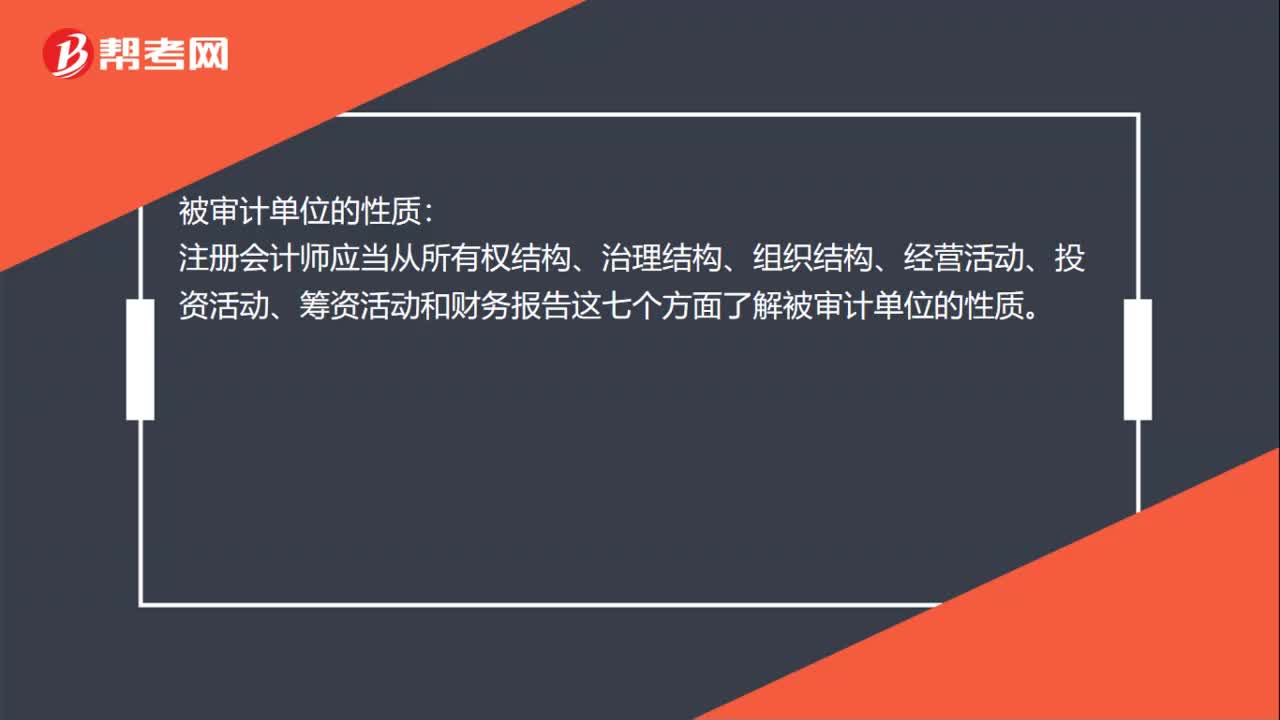

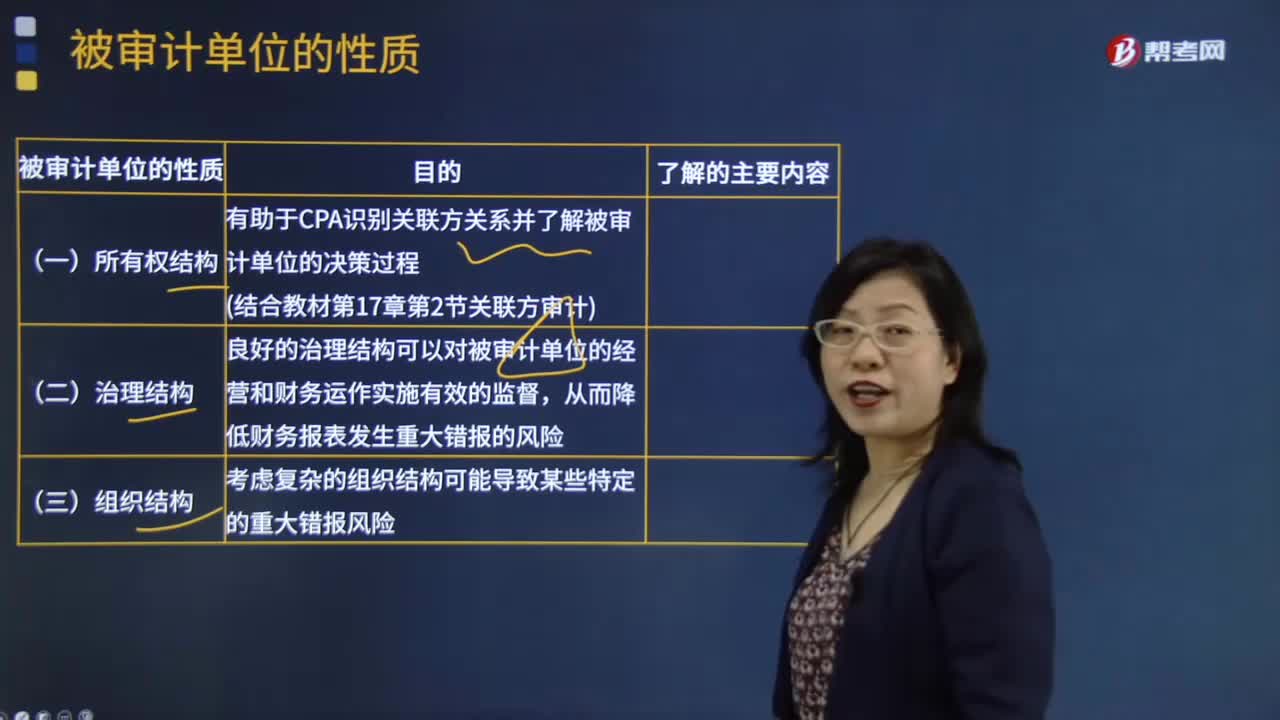

被審計單位的性質有哪些?

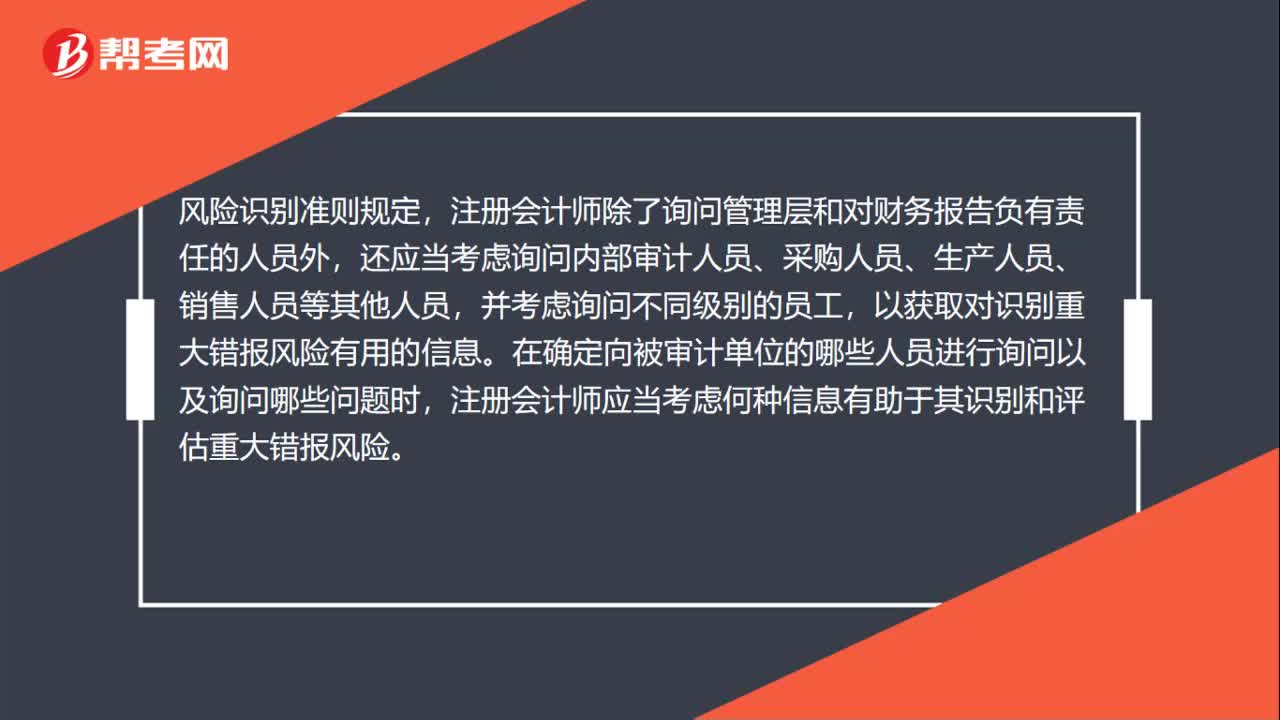

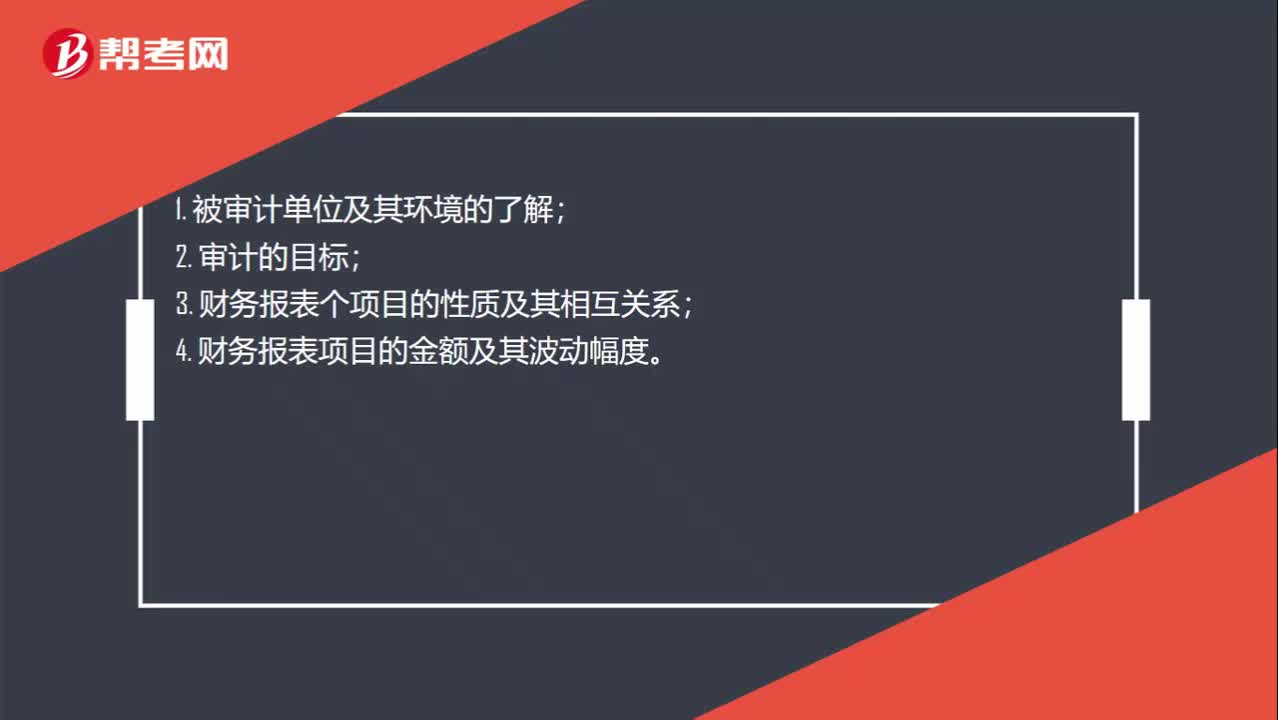

當財務報表存在重大錯報或注冊會計師對被審計單位及其環(huán)境的了解需要更新時包括哪些問題?

當似乎存在重大不一致或者其他信息似乎存在重大不一致時的應對,注冊會計師應當怎樣?

發(fā)現(xiàn)前任注冊會計師審計的財務報表可能存在重大錯報時該如何處理?

被審計單位不同意溝通時該如何處理?

被審計單位存貨盤點結束前,注冊會計師應當怎樣?

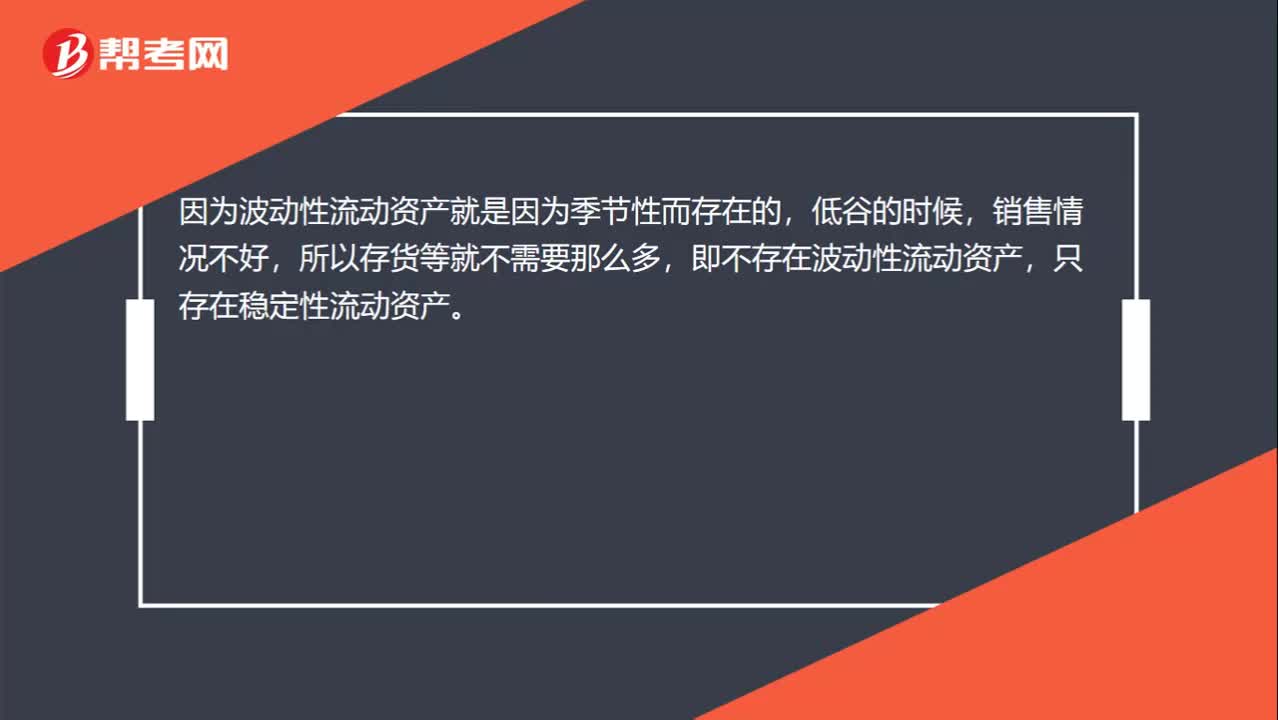

在經營低谷時為什么不存在波動性資產?