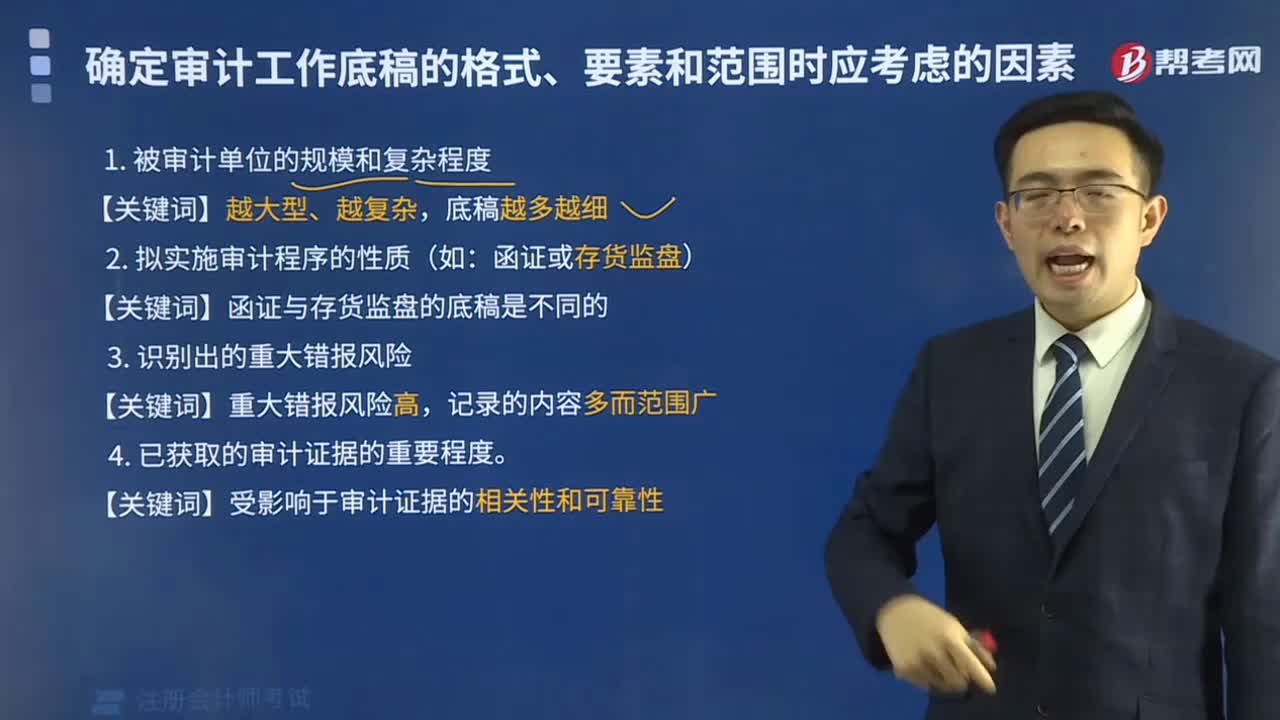

如何確定審計工作底稿的格式、要素和范圍時考慮的因素有哪些?

幫考網(wǎng)校2020-09-29 15:13:30

1. 審計標準:審計工作底稿的格式、要素和范圍應符合相關的審計標準,如國際審計準則、國家審計準則等。

2. 審計對象:審計工作底稿的格式、要素和范圍應根據(jù)審計對象的性質(zhì)和特點確定,如企業(yè)、政府部門、非營利組織等。

3. 審計目的:審計工作底稿的格式、要素和范圍應根據(jù)審計目的確定,如確認財務報表的真實性、合規(guī)性、風險評估等。

4. 審計范圍:審計工作底稿的格式、要素和范圍應根據(jù)審計范圍確定,如全面審計、特定范圍審計等。

5. 審計周期:審計工作底稿的格式、要素和范圍應根據(jù)審計周期確定,如年度審計、中期審計、特殊審計等。

6. 審計人員:審計工作底稿的格式、要素和范圍應考慮審計人員的專業(yè)能力和經(jīng)驗,以確保審計工作的質(zhì)量和效率。

7. 審計工具:審計工作底稿的格式、要素和范圍應根據(jù)審計工具確定,如審計程序、抽樣方法、數(shù)據(jù)分析工具等。

8. 相關法律法規(guī):審計工作底稿的格式、要素和范圍應符合相關的法律法規(guī),如《中華人民共和國審計法》、《企業(yè)會計準則》等。

幫考網(wǎng)校

幫考網(wǎng)校