-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

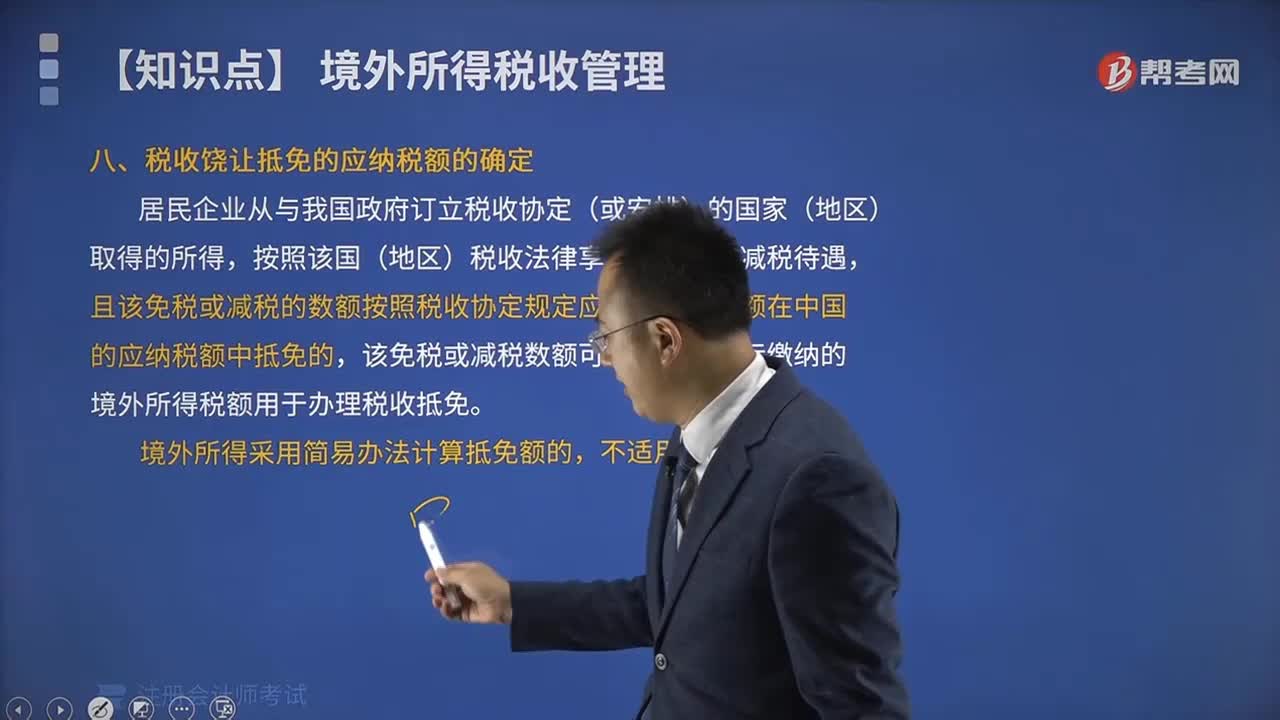

稅收饒讓抵免額應(yīng)如何確定?

從價定率應(yīng)納稅額如何計算?

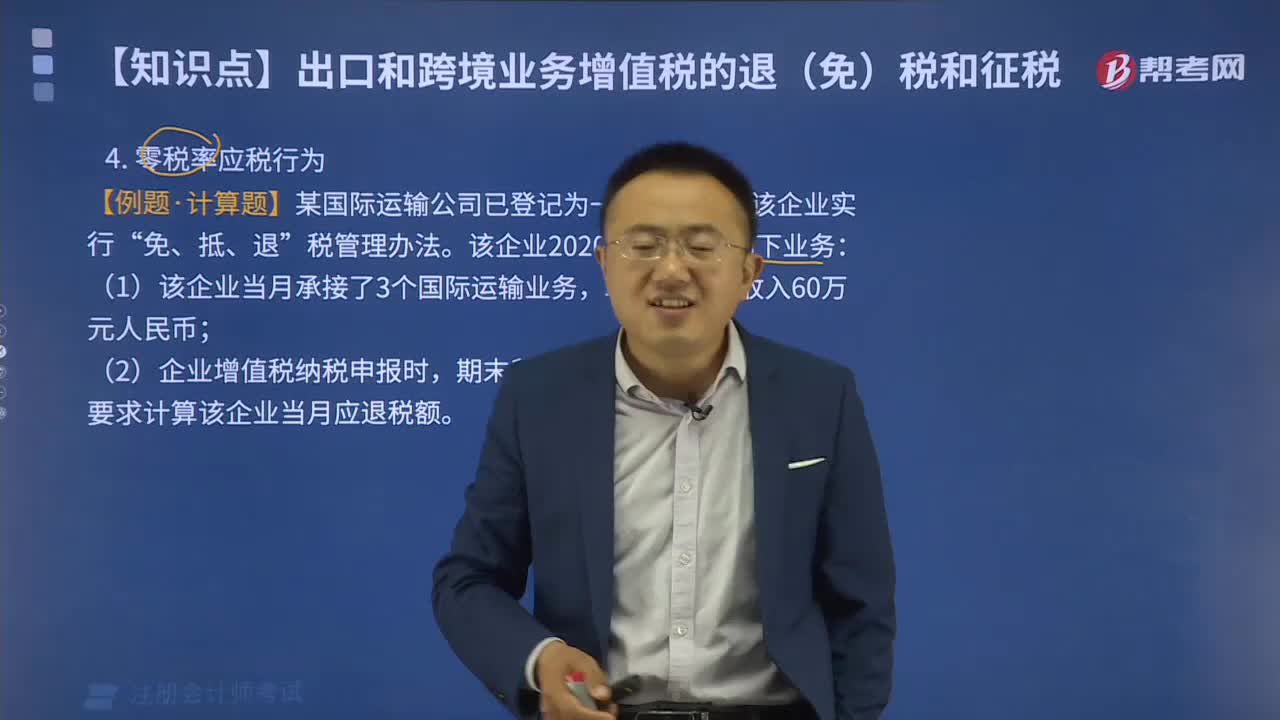

零稅率應(yīng)稅行為“免抵退”稅額如何計算?

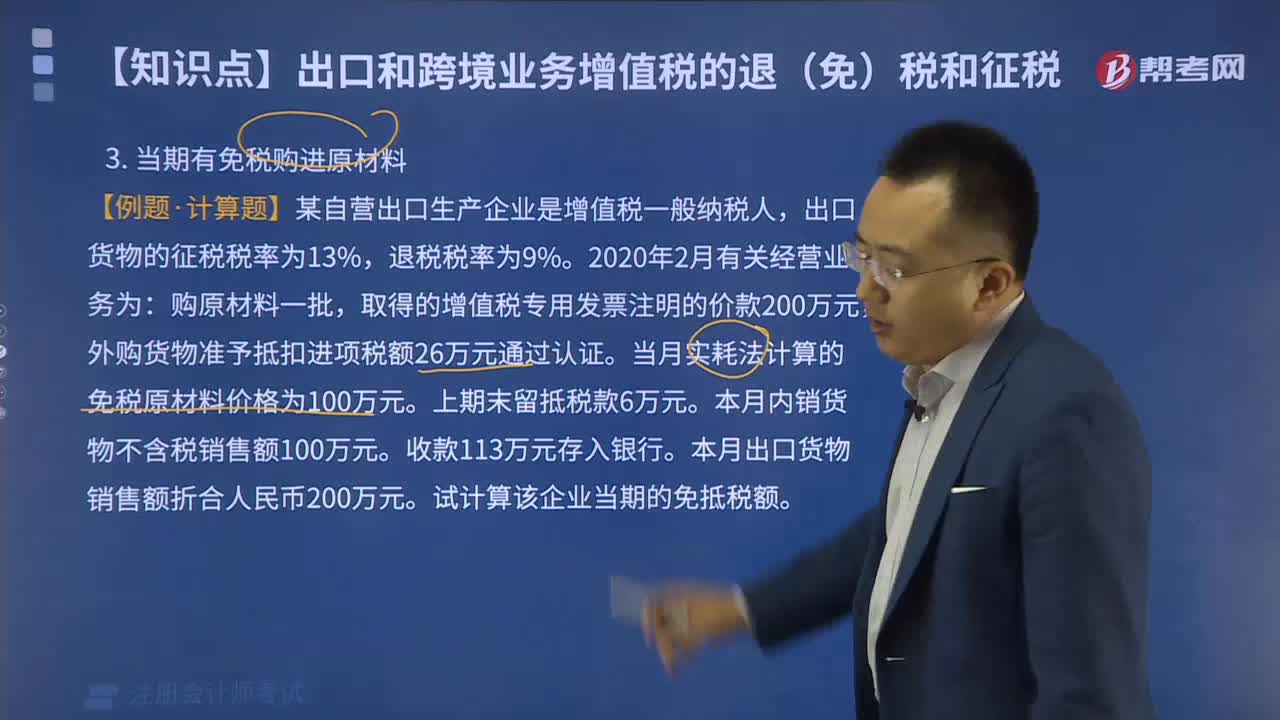

當(dāng)期有免稅購進(jìn)原材料如何計算免抵稅額?

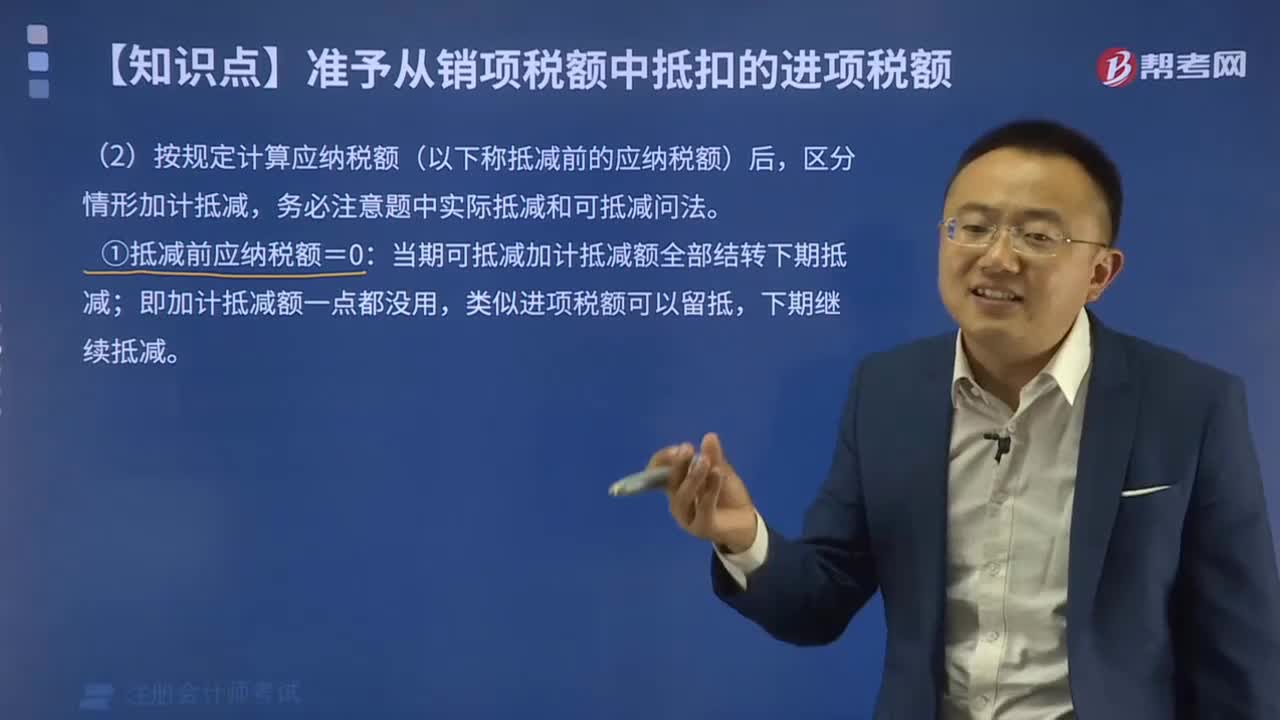

抵減前應(yīng)納稅額的規(guī)定有哪些?

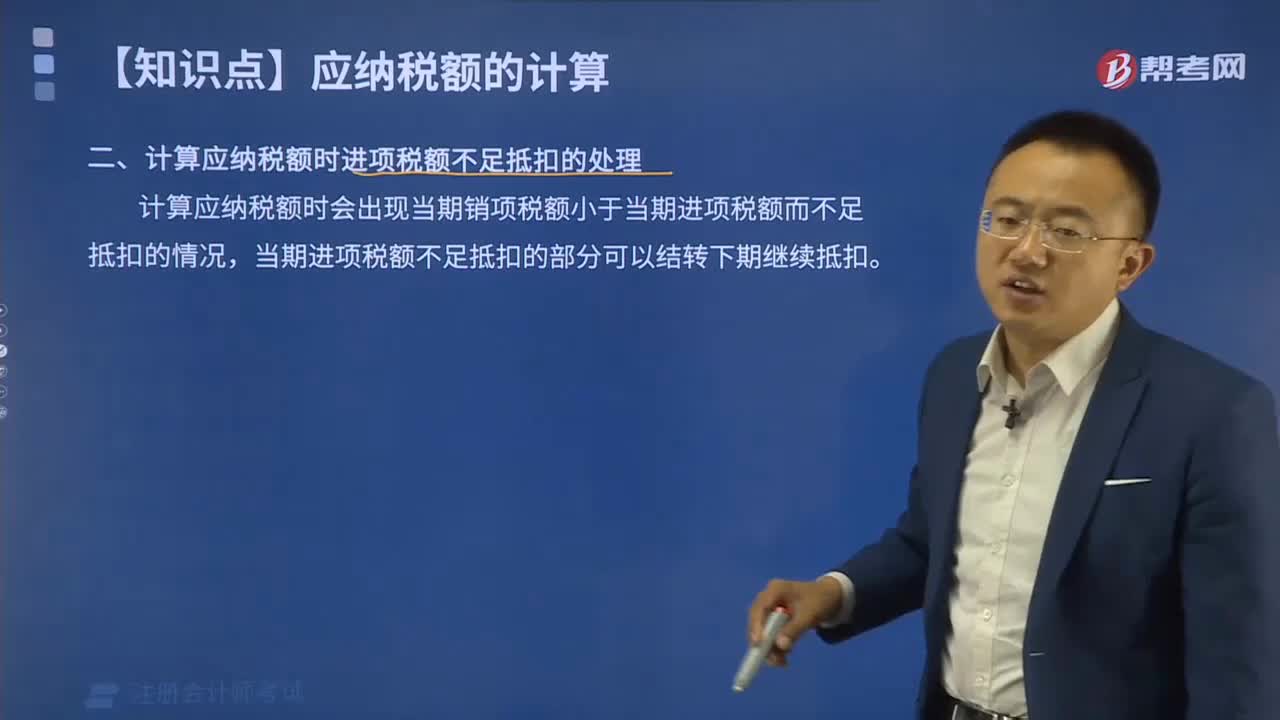

計算應(yīng)納稅額時進(jìn)項稅額不足抵扣如何處理?

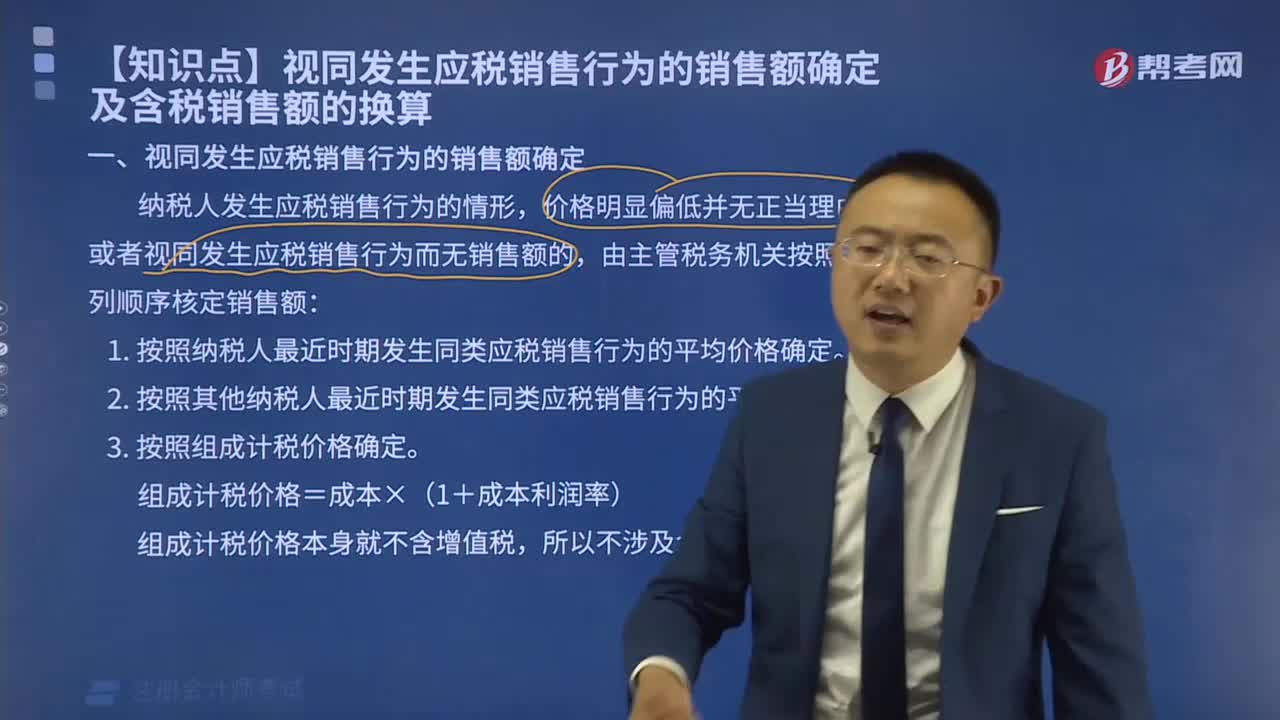

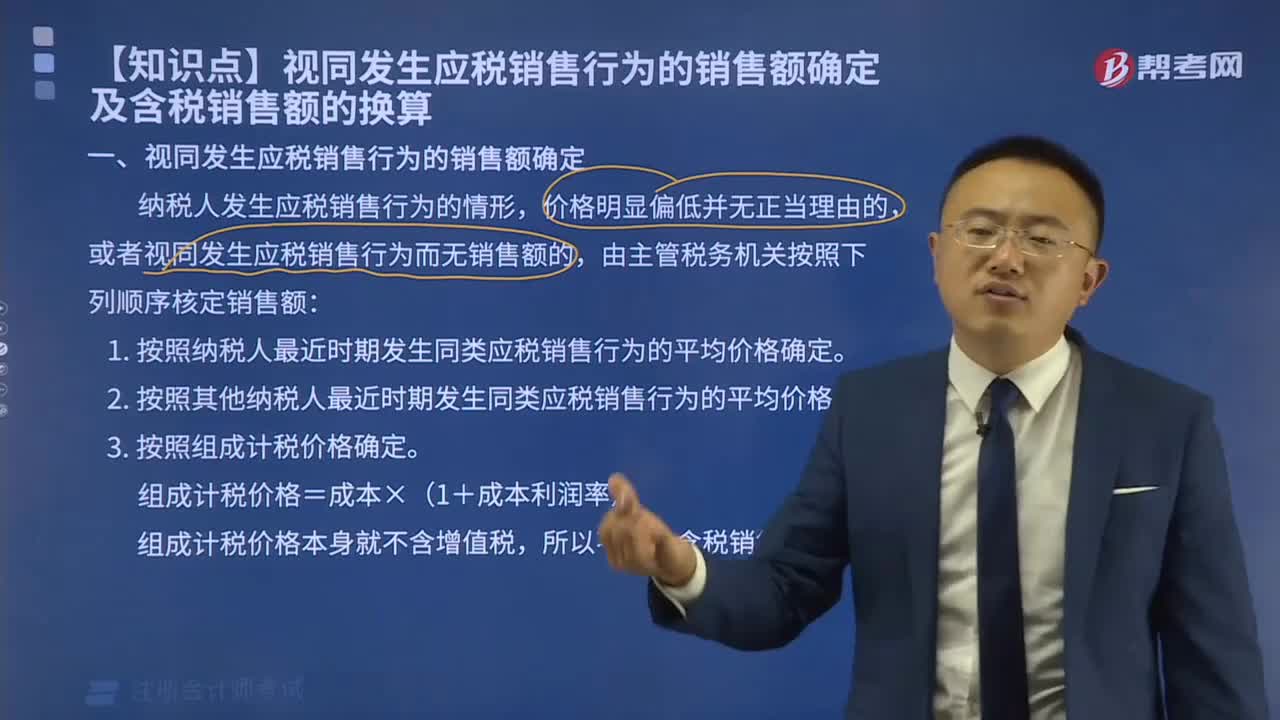

視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?

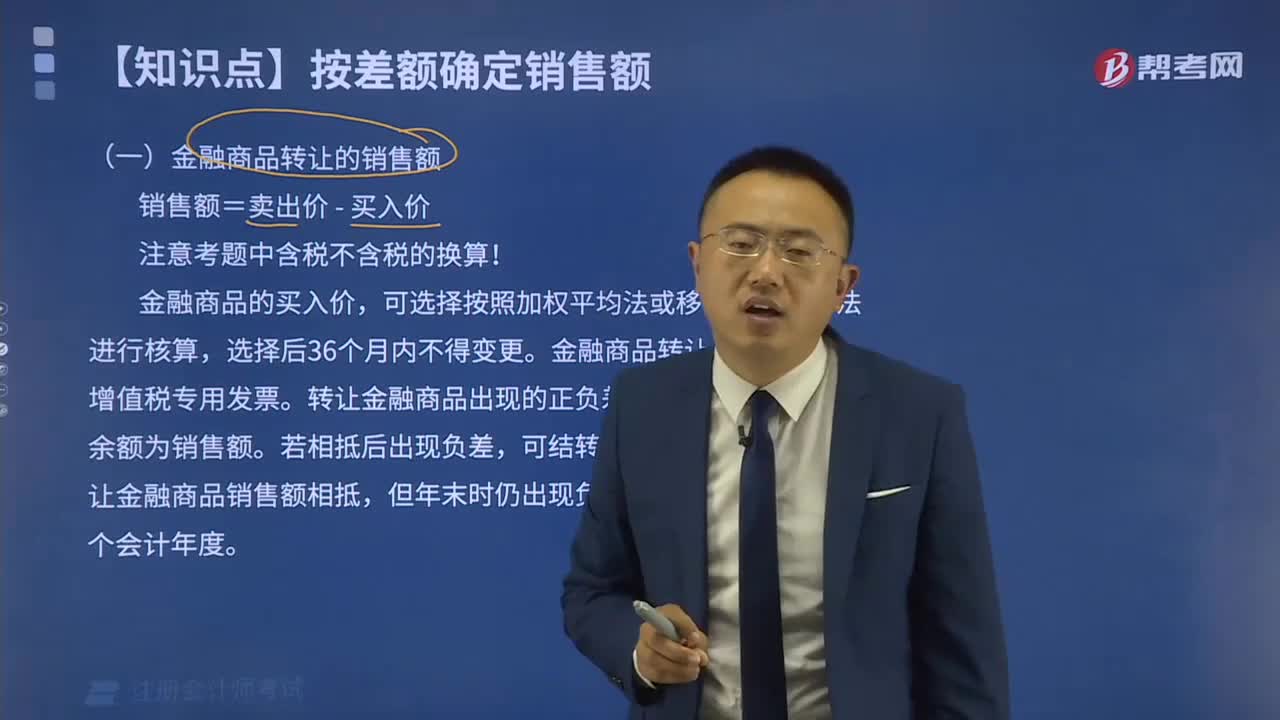

金融商品轉(zhuǎn)讓如何確定銷售額?

納稅人發(fā)生應(yīng)稅銷售行為如何確定銷售額?

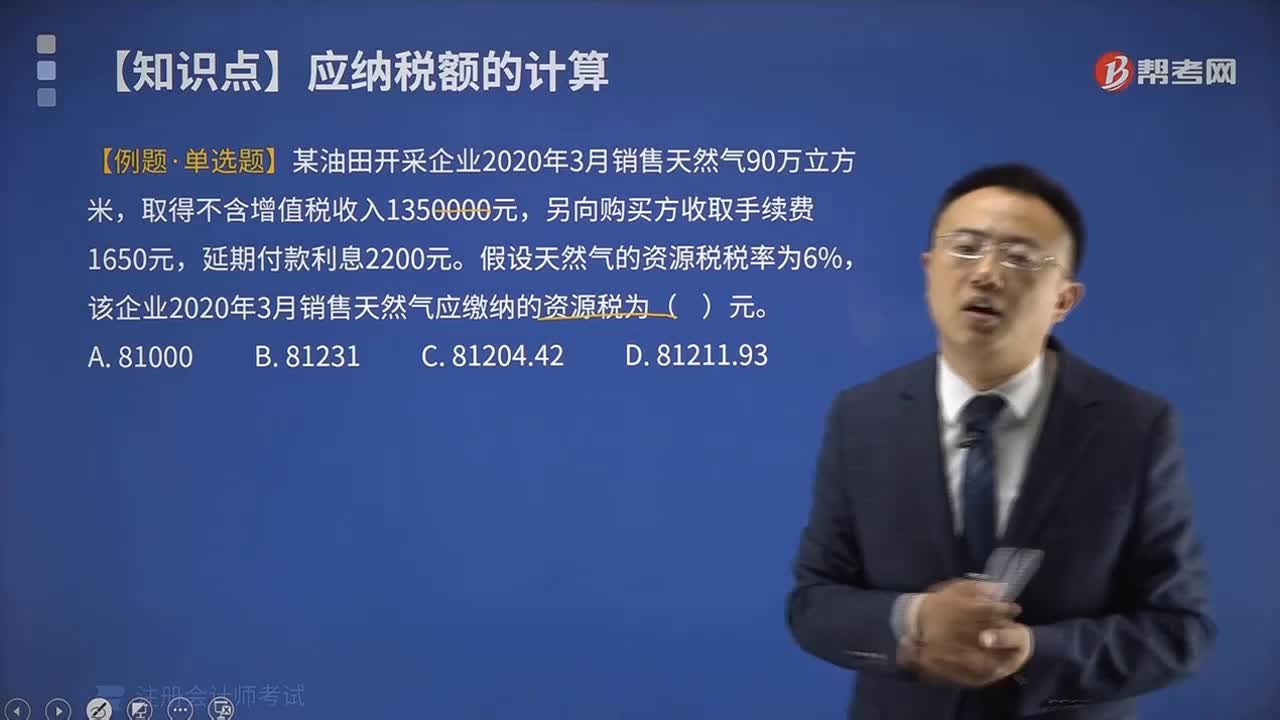

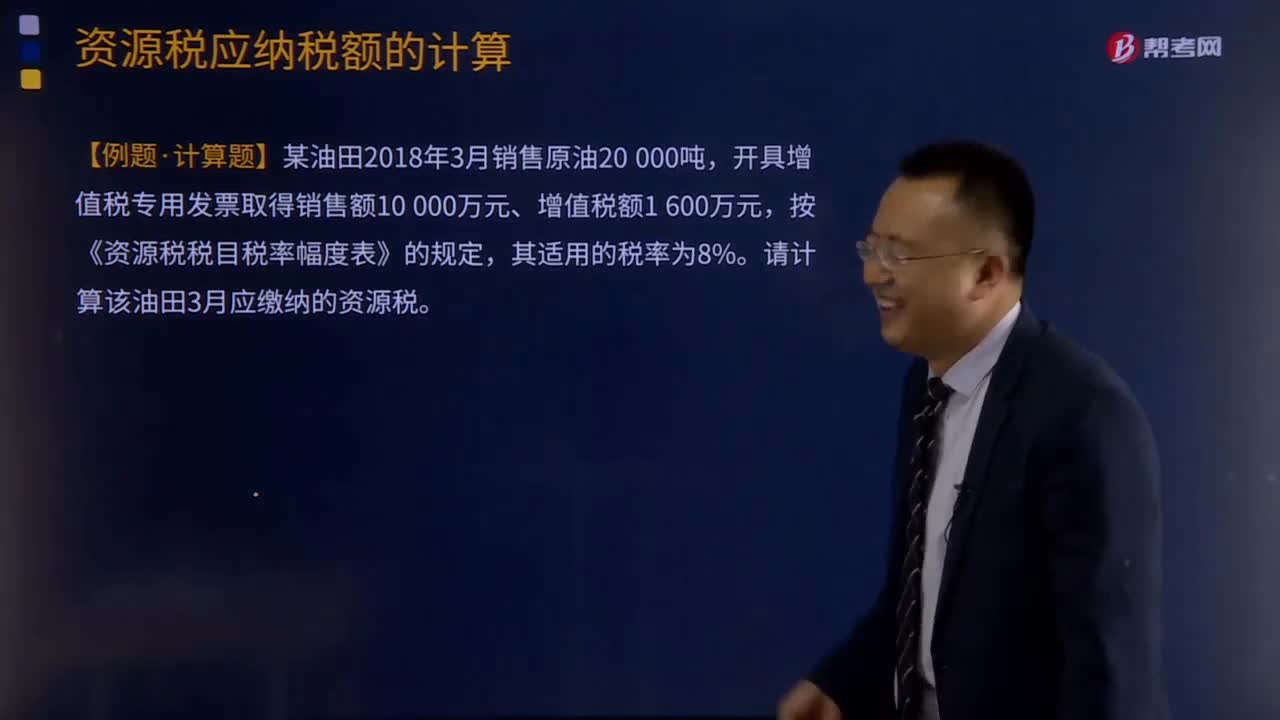

從價定率和從量定額應(yīng)納稅額如何計算?

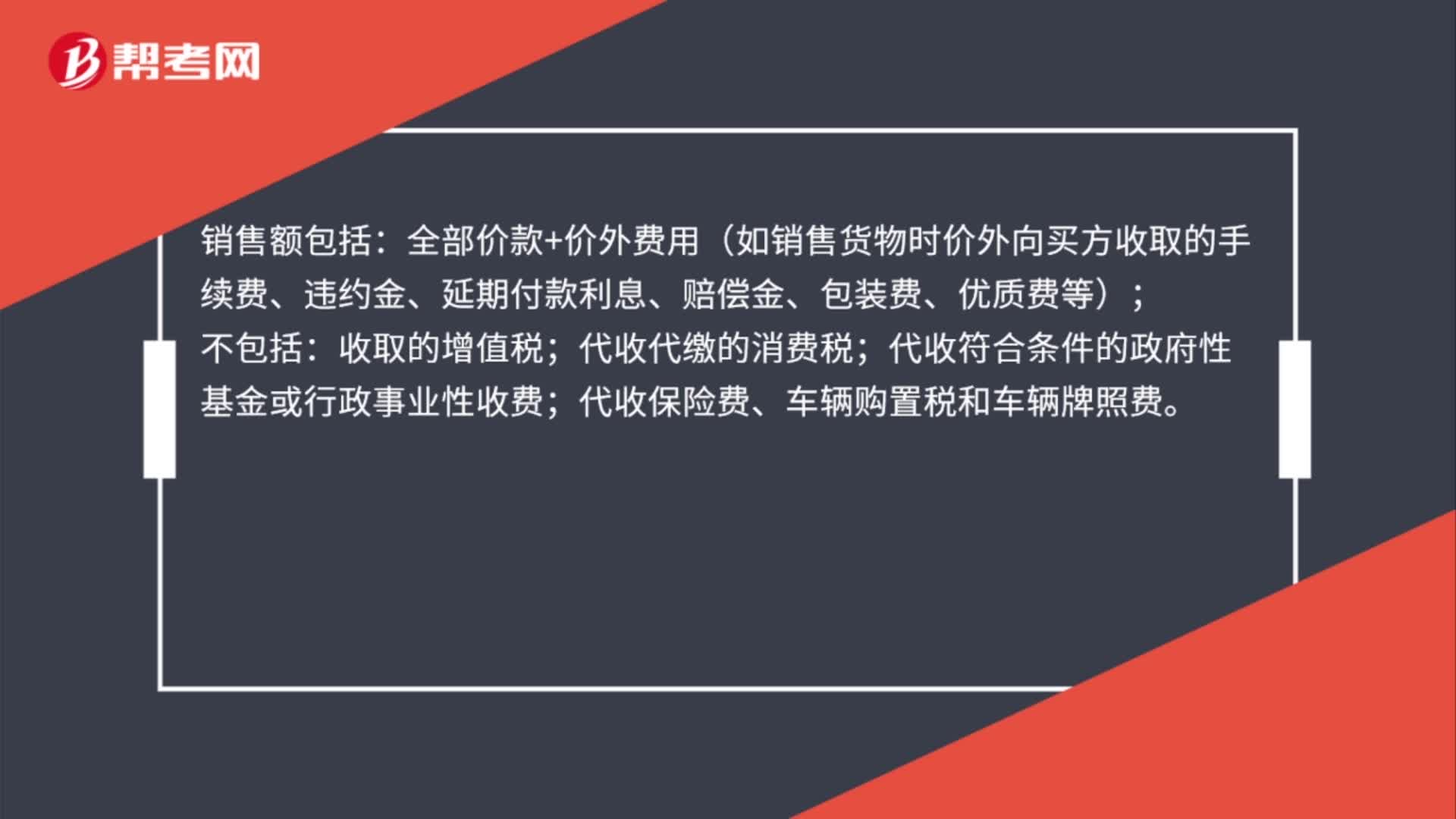

銷售額如何確定?

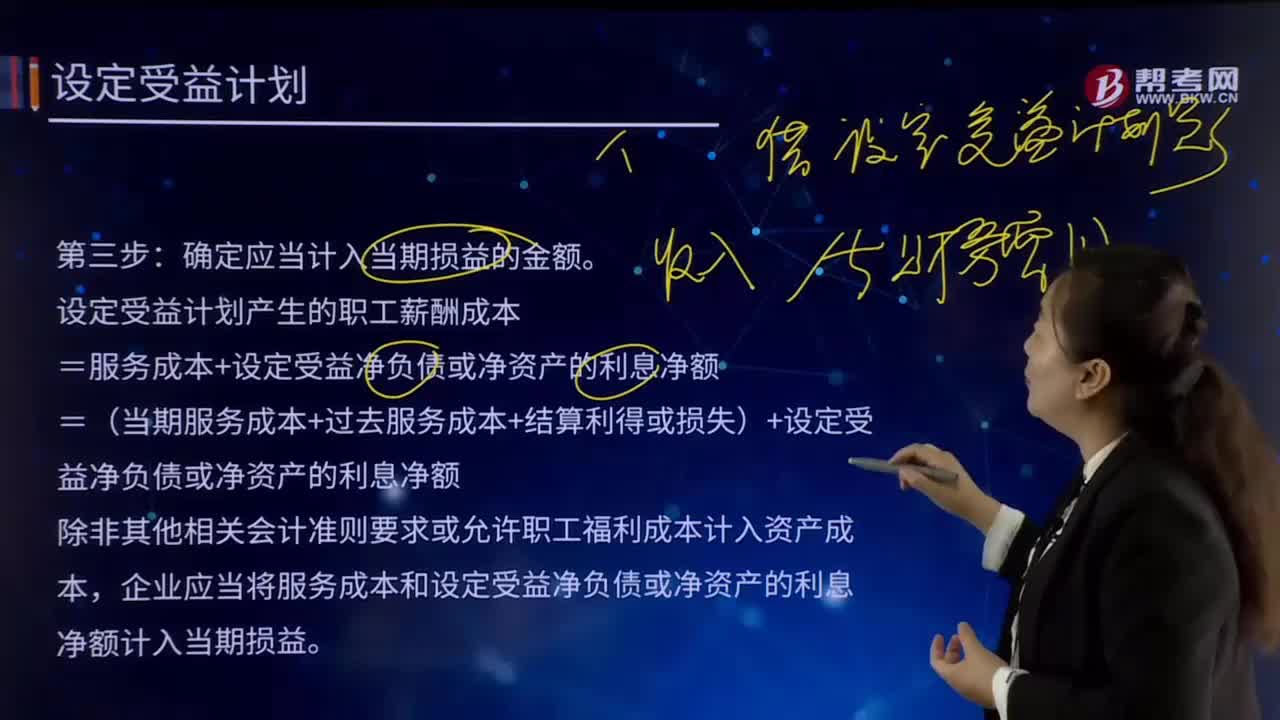

如何確定應(yīng)當(dāng)計入當(dāng)期損益的金額?

05:05

05:05

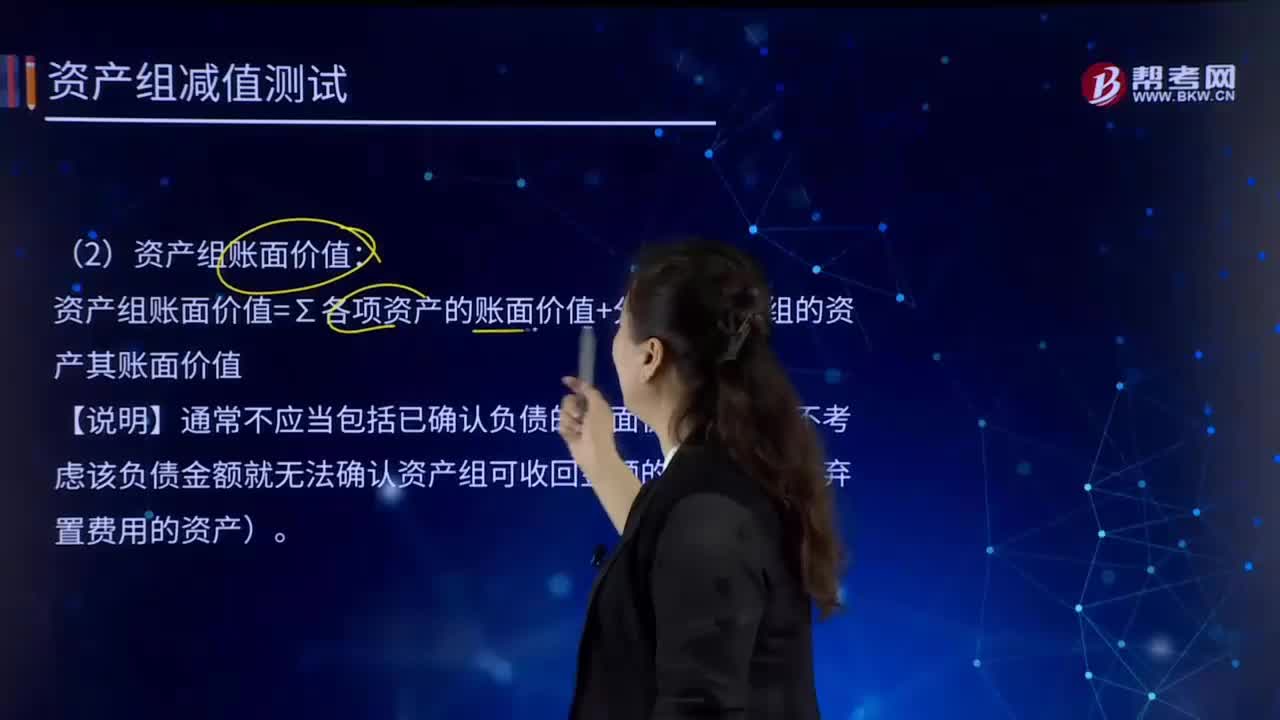

如何確定資產(chǎn)組可收回金額和賬面價值?:如何確定資產(chǎn)組可收回金額和賬面價值?資產(chǎn)可收回金額是指資產(chǎn)的公允價值減去處置費用后的凈額與資產(chǎn)預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者。資產(chǎn)的賬面價值=資產(chǎn)賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準(zhǔn)備。(1)資產(chǎn)組可收回金額:資產(chǎn)組的可收回金額應(yīng)當(dāng)根據(jù)資產(chǎn)組的公允價值減去處置費用后的凈額與資產(chǎn)組預(yù)計未來現(xiàn)金流量的現(xiàn)值兩者之間較高者確定。資產(chǎn)組賬面價值=∑各項資產(chǎn)的賬面價值+分?jǐn)傊临Y產(chǎn)組的資產(chǎn)其賬面價值。

07:02

07:02

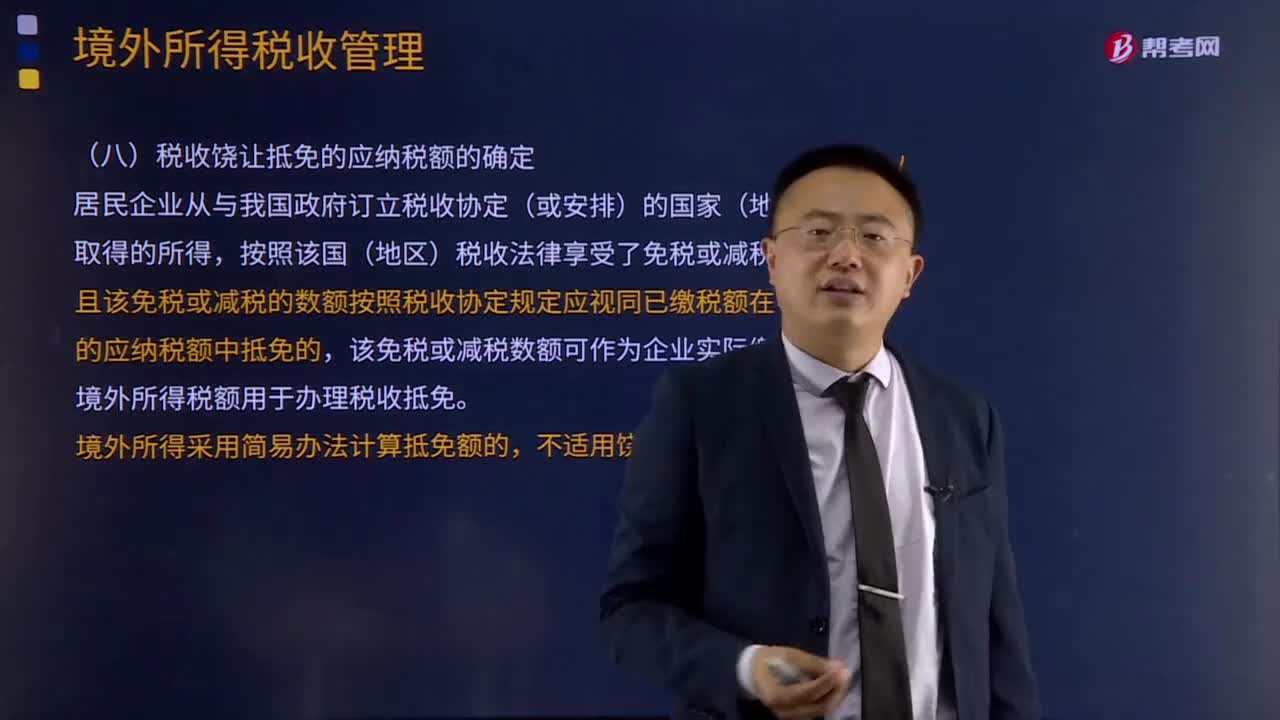

稅收饒讓抵免的應(yīng)納稅額的確定是怎樣的?:稅收饒讓抵免的應(yīng)納稅額的確定是怎樣的?居民企業(yè)從與我國政府訂立稅收協(xié)定(或安排)的國家(地區(qū))取得的所得,且該免稅或減稅的數(shù)額按照稅收協(xié)定規(guī)定應(yīng)視同已繳稅額在中國的應(yīng)納稅額中抵免的,該免稅或減稅數(shù)額可作為企業(yè)實際繳納的境外所得稅額用于辦理稅收抵免。【例題·單選題】某公司2014年度取得境內(nèi)應(yīng)納稅所得額120萬元,境外企業(yè)所得稅稅率為20%。

04:51

04:51

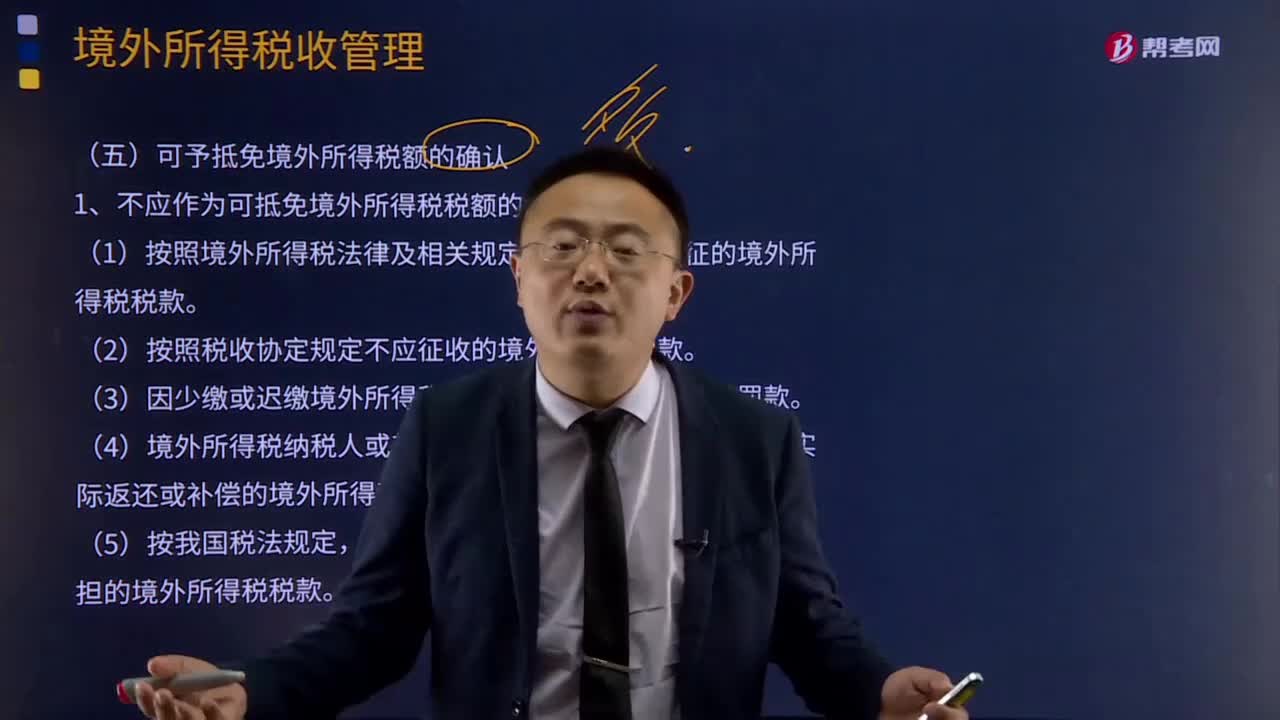

可予抵免境外所得稅額是如何確認(rèn)的?:是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關(guān)規(guī)定應(yīng)當(dāng)繳納并已實際繳納的企業(yè)所得稅性質(zhì)的稅款。1、不應(yīng)作為可抵免境外所得稅稅額的情形分析:(1)按照境外所得稅法律及相關(guān)規(guī)定屬于錯繳或錯征的境外所得稅稅款。(4)境外所得稅納稅人或其利害關(guān)系人從境外征稅主體得到實際返還或補(bǔ)償?shù)木惩馑枚惗惪睢R呀?jīng)免征我國企業(yè)所得稅的境外所得負(fù)擔(dān)的境外所得稅稅款。

04:52

04:52

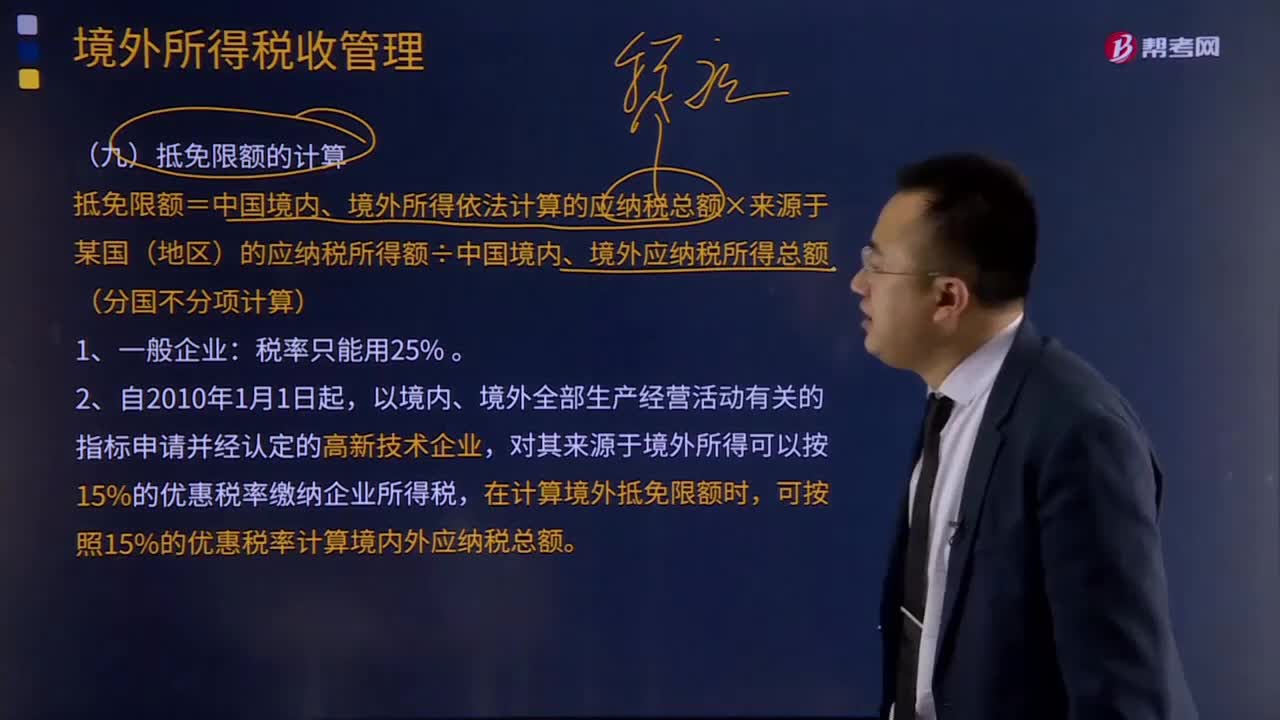

抵免限額和實際抵免境外稅額是如何計算的?:抵免限額和實際抵免境外稅額是如何計算的?抵免限額=中國境內(nèi)、境外所得依法計算的應(yīng)納稅總額×來源于某國(地區(qū))的應(yīng)納稅所得額÷中國境內(nèi)、境外應(yīng)納稅所得總額(分國不分項計算):在計算境外抵免限額時。可按照15%的優(yōu)惠稅率計算境內(nèi)外應(yīng)納稅總額:實際抵免境外稅額的計算:已在境外繳納和負(fù)擔(dān)的所得稅稅額和抵免限額相比。用每年度抵免限額抵免當(dāng)年應(yīng)抵稅額后的余額進(jìn)抵補(bǔ)。

10:47

10:47

境外所得抵扣稅額應(yīng)該如何計算?:境外所得抵扣稅額應(yīng)該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應(yīng)納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負(fù)擔(dān)的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應(yīng)納稅所得額為100萬元。

08:27

08:27

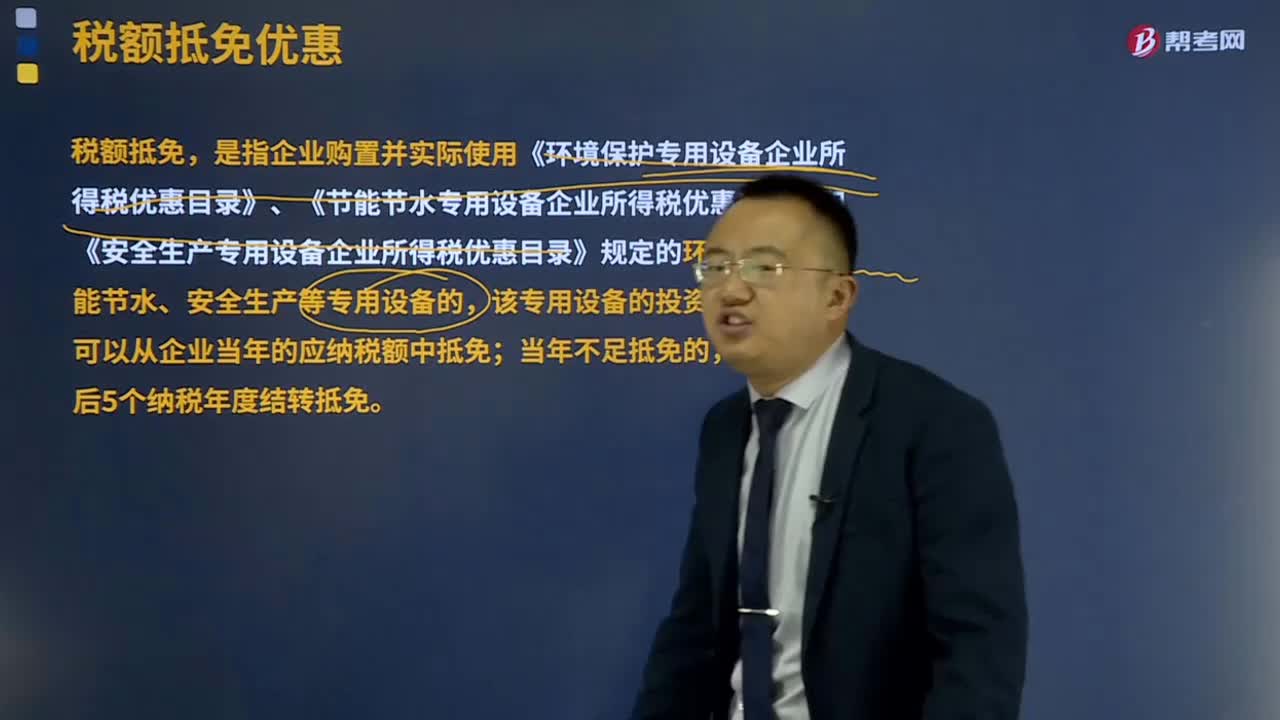

稅額抵免優(yōu)惠包括哪些?:稅額抵免優(yōu)惠包括哪些?稅額抵免,該專用設(shè)備的投資額的 10% 可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;并補(bǔ)繳已經(jīng)抵免的企業(yè)所得稅稅款。轉(zhuǎn)讓的受讓方可以按照該專用設(shè)備投資額的10%抵免當(dāng)年企業(yè)所得稅應(yīng)納稅額;增值稅一般納稅人購進(jìn)固定資產(chǎn)發(fā)生的進(jìn)項稅額可從其銷項稅額中抵扣。其專用設(shè)備投資額不再包括增值稅進(jìn)項稅額;如增值稅進(jìn)項稅額不允許抵扣,其專用設(shè)備投資額應(yīng)為增值稅專用發(fā)票上注明的價稅合計金額。

09:37

09:37

居民個人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計算?:居民個人綜合所得應(yīng)納稅所得額確定和應(yīng)納稅額應(yīng)該如何計算?綜合所得應(yīng)納稅所得額=每一納稅年度的收入額-6萬元年-專項扣除-專項附加扣除-其他扣除;1、工資、薪金所得全額計入收入額;而勞務(wù)報酬所得、特許權(quán)使用費所得的收入額為實際取得勞務(wù)報酬、特許權(quán)使用費收入的80%,稿酬所得的收入額在扣除20%費用基礎(chǔ)上,即稿酬所得的收入額為實際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項扣除。

06:20

06:20

應(yīng)納稅所得額應(yīng)該如何確定?:是指納稅人每一納稅年度的收入總額減去準(zhǔn)予扣除項目金額后的余額。納稅人應(yīng)納稅所得額的計算以權(quán)責(zé)發(fā)生制為原則,按照稅法規(guī)定計算出的應(yīng)納稅所得額與企業(yè)依據(jù)財務(wù)會計制度計算的會計所得額(會計利潤)往往不一致。居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應(yīng)納稅所得額。以每月收入額減除費用五千元后的余額為應(yīng)納稅所得額;

05:03

05:03

一般收入應(yīng)該如何確認(rèn)?:一般收入應(yīng)該如何確認(rèn)?收入在確認(rèn)時除了應(yīng)當(dāng)符合收入定義外,從而導(dǎo)致企業(yè)資產(chǎn)增加或者負(fù)債減少、且經(jīng)濟(jì)利益的流入額能夠可靠計量時才能予以確認(rèn)。收入的確認(rèn)至少應(yīng)當(dāng)符合以下條件:一是與收入相關(guān)的經(jīng)濟(jì)利益很可能流入企業(yè);收入確認(rèn)時間:按照合同約定的收款日期確認(rèn)收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認(rèn)收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認(rèn)收入;

05:41

05:41

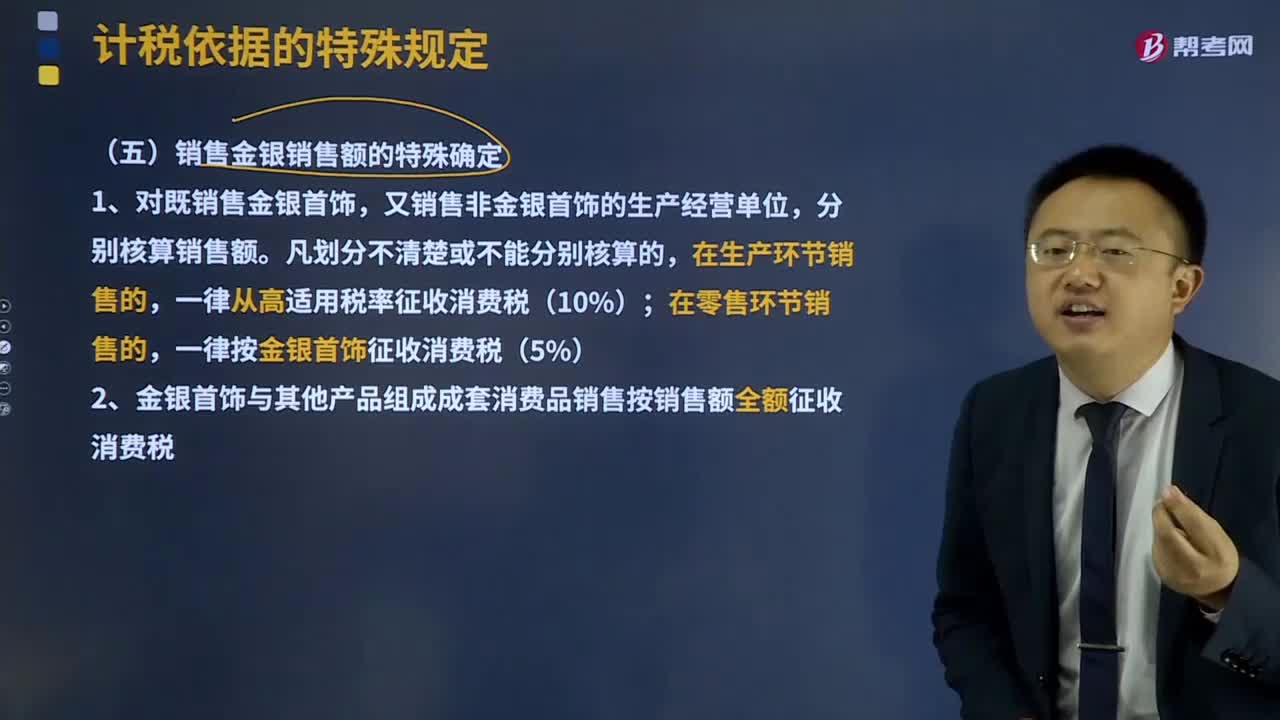

銷售金銀銷售額如何確定?:可以按銷售方實際收取的不含增值稅的全部價款征收增值稅。1、對既銷售金銀首飾,又銷售非金銀首飾的生產(chǎn)經(jīng)營單位,分別核算銷售額。一律從高適用稅率征收消費稅(10%);一律按金銀首飾征收消費稅(5%)。2、金銀首飾與其他產(chǎn)品組成成套消費品銷售按銷售額全額征收消費稅。3、金銀首飾連同包裝物銷售,計征消費稅。4、帶料加工的金銀首飾按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。

03:01

03:01

消費稅稅率應(yīng)該如何確定?:消費稅稅率應(yīng)該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進(jìn)口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應(yīng)稅消費品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應(yīng)稅消費品組成成套消費品銷售的。

05:12

05:12

視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?:視同發(fā)生應(yīng)稅銷售行為的銷售額如何確定?納稅人發(fā)生應(yīng)稅銷售行為的情形,或者發(fā)生應(yīng)稅銷售行為而無銷售額的,(二)按照其他納稅人最近時期發(fā)生同類貨物應(yīng)稅銷售行為的平均價格確定。(三)按照組成計稅價格確定。組成計稅價格的公式為:組成計稅價格=成本×(1+成本利潤率),組成計稅價格本身就不含增值稅!計算甲公司當(dāng)月該筆業(yè)務(wù)增值稅銷項稅額的下列算式中。【解析】增值稅組成計稅價格的公式為

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日