-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:51

03:51

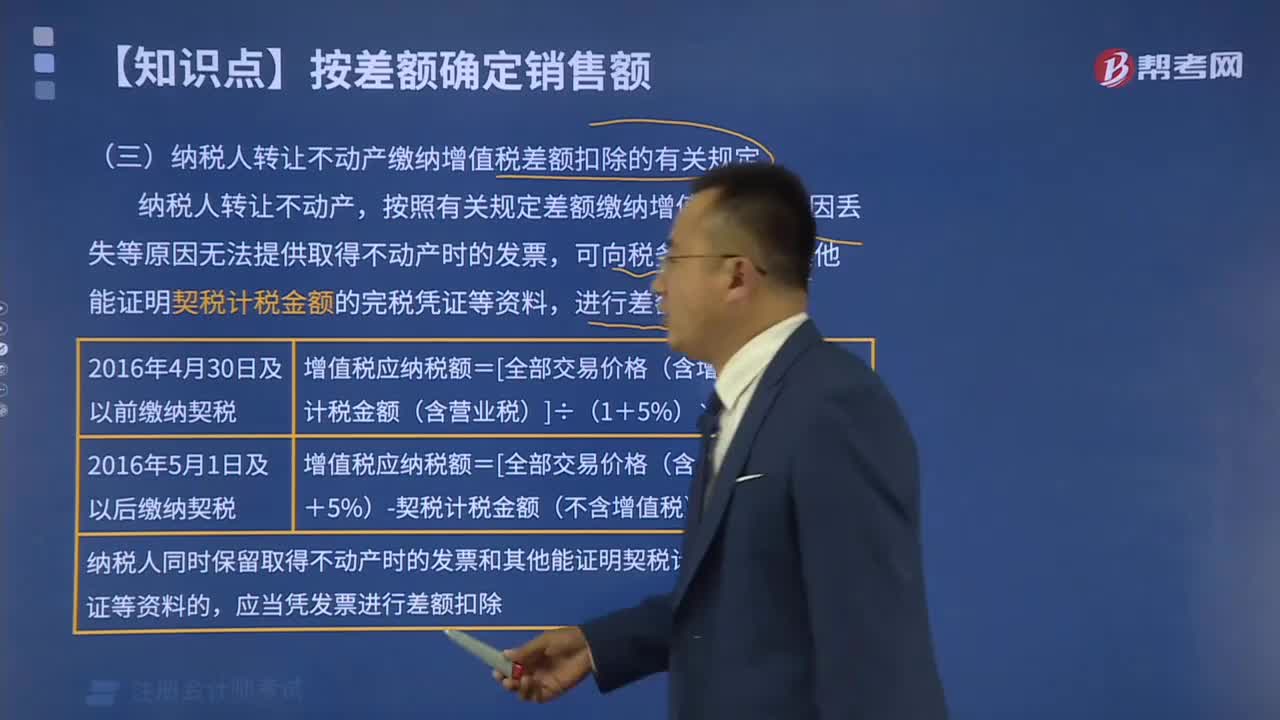

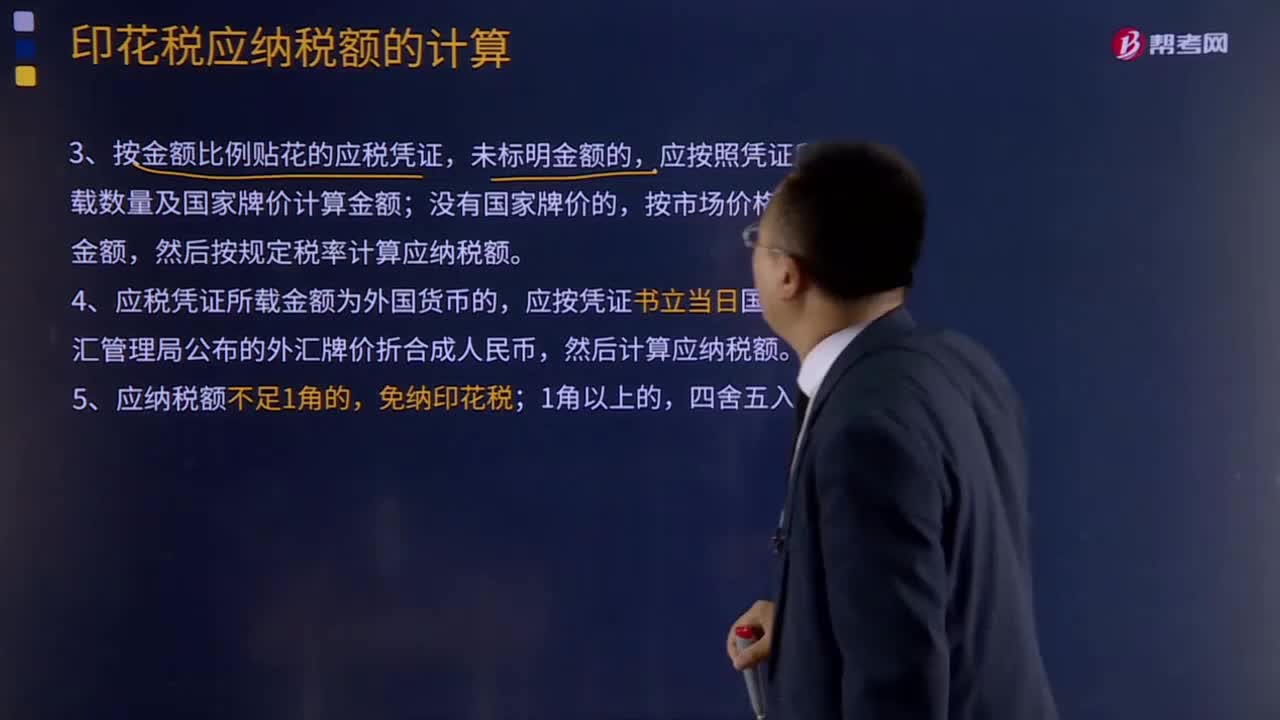

印花稅計稅金額的特殊規(guī)定有哪些?:印花稅計稅金額的特殊規(guī)定有哪些?3、按金額比例貼花的應稅憑證,應按照憑證所載數(shù)量及國家牌價計算金額;4、應稅憑證所載金額為外國貨幣的,以后結算時再按實際金額計稅,所載金額與合同履行后實際結算金額不一致的,由起運地運費結算雙方繳納;由辦理運費結算的各方繳納。我國運輸企業(yè)所持的一份運費結算憑證,托運方按全程運費結算憑證計算應納稅額。外國運輸企業(yè)所持有的一份運費結算憑證免交印花稅。

02:05

02:05

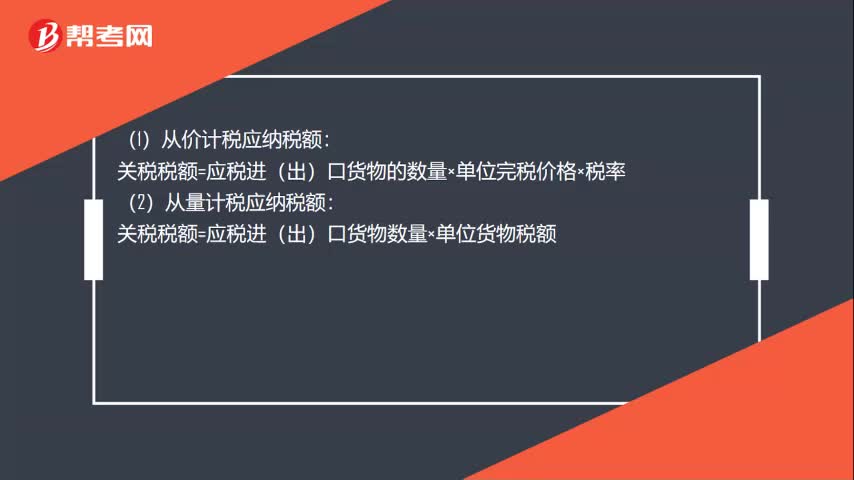

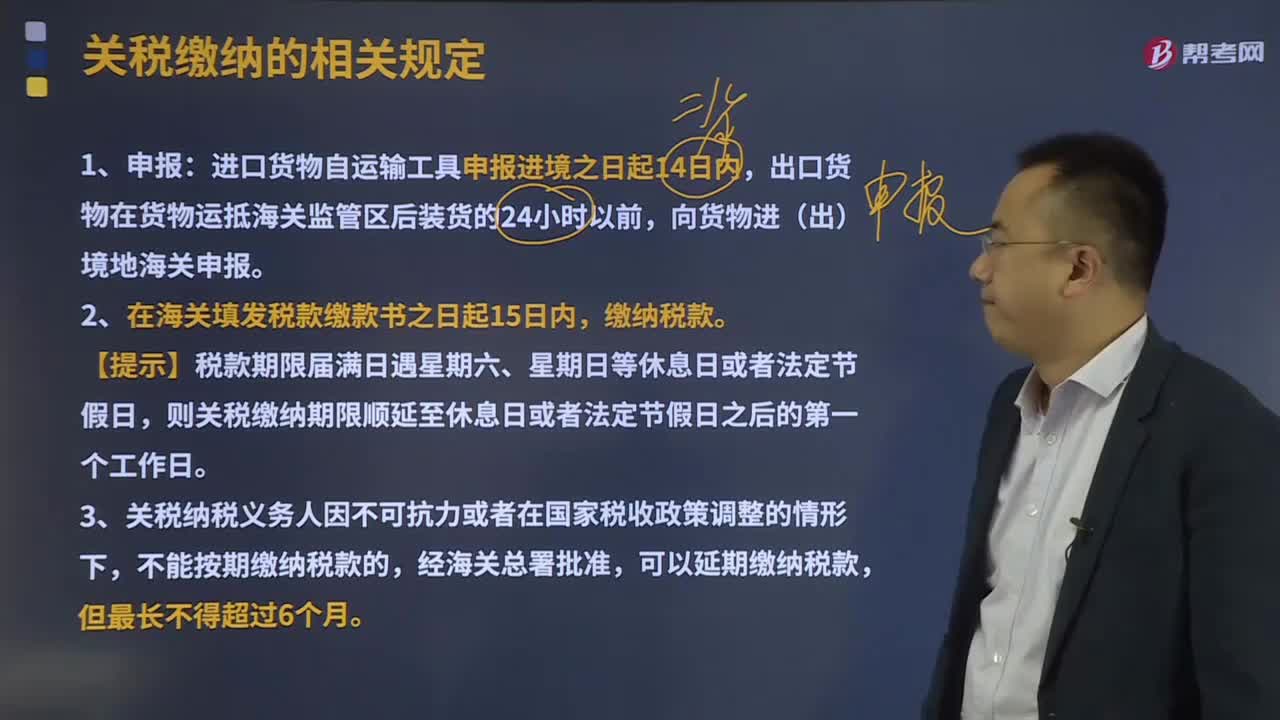

關稅繳納的相關規(guī)定有哪些?:關稅繳納的相關規(guī)定有哪些?海關應當按照法定的程序和要求征繳稅款,納稅義務人應當在法定期限內繳納稅款。應在單證審核、貨物查驗、價格審定、稅則歸類、稅款計征、貨物放行等環(huán)節(jié)上做到正確無誤。進口貨物自運輸工具申報進境之日起14日內,2、在海關填發(fā)稅款繳款書之日起15日內,繳納稅款。則關稅繳納期限順延至休息日或者法定節(jié)假日之后的第一個工作日。3、關稅納稅義務人因不可抗力或者在國家稅收政策調整的情形下。

11:06

11:06

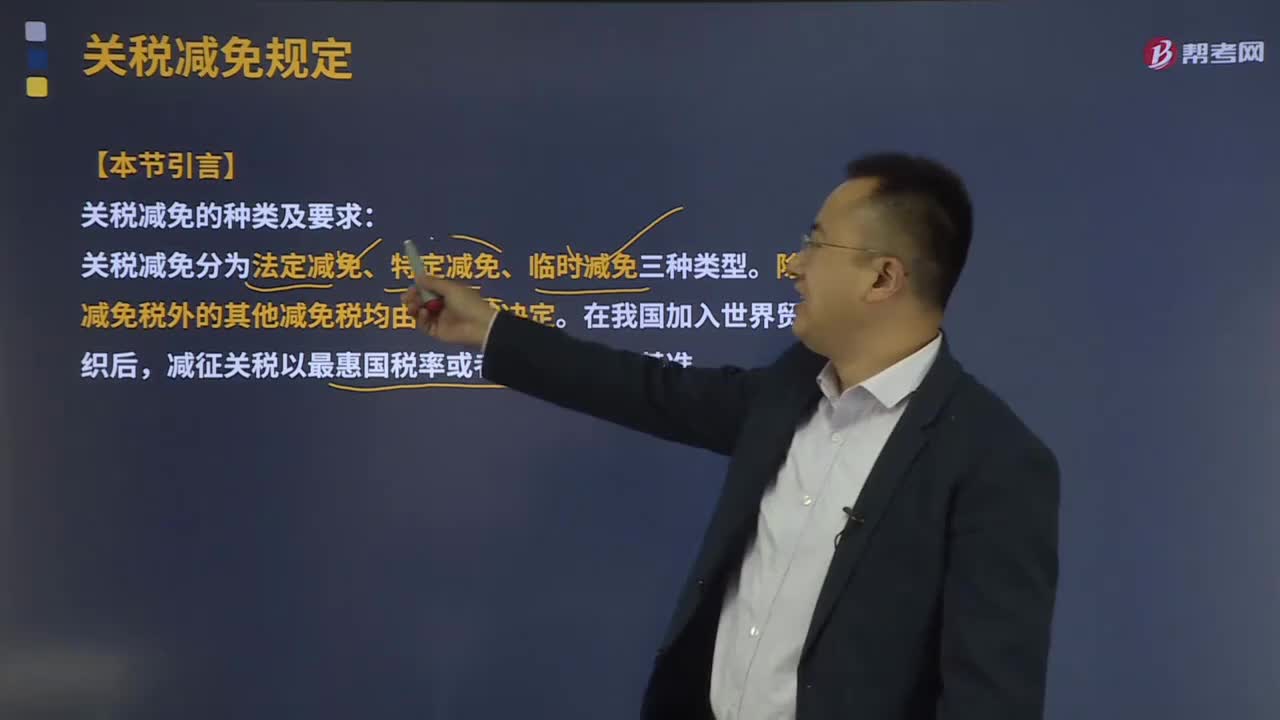

關稅減免的規(guī)定有哪些?:(一)關稅法定減免稅(非常重要的考點,可以根據(jù)海關認定的受損程度減征關稅,7、我國締結或者參加的國際條約規(guī)定減征、免征關稅的貨物、物品。8、法律規(guī)定減征、免征關稅的其他貨物、物品,免征進口關稅和進口環(huán)節(jié)增值稅和消費稅,對康復、福利機構、假肢廠和榮譽軍人康復醫(yī)院進口國內不能生產(chǎn)的、該規(guī)定明確的殘疾人專用品。免征進口關稅和進口環(huán)節(jié)增值稅。

01:45

01:45

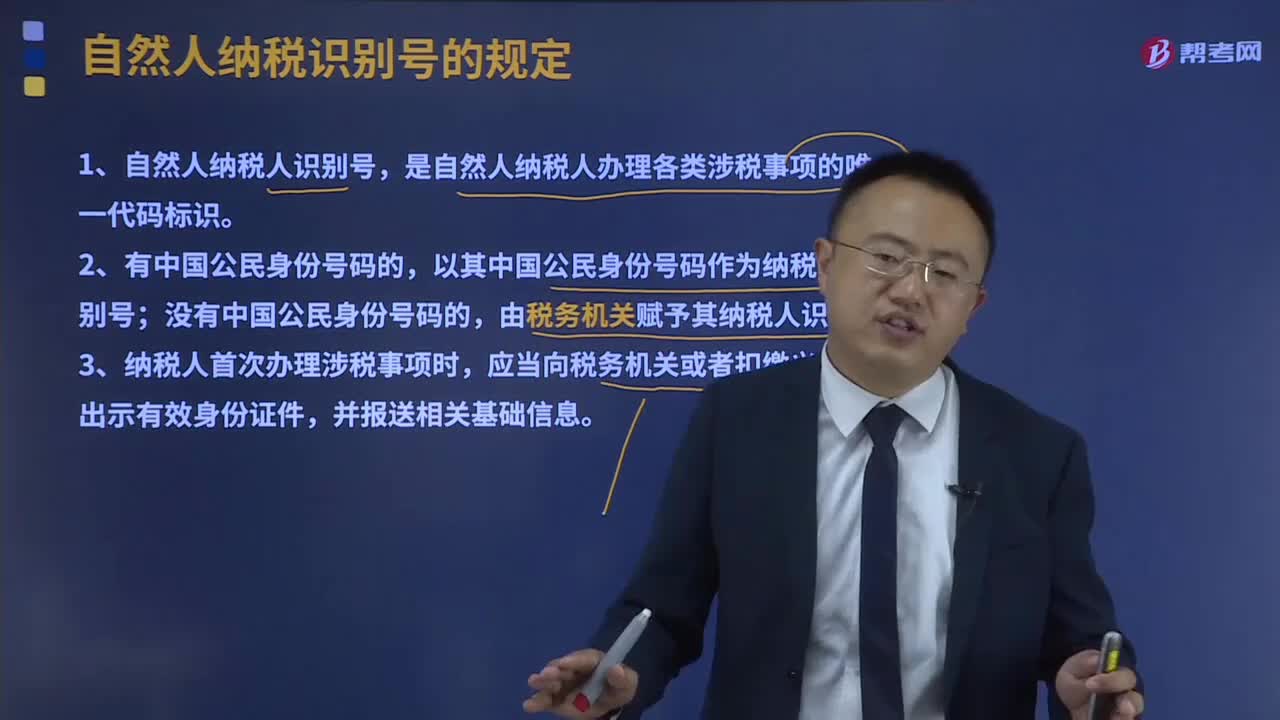

自然人納稅識別號的規(guī)定有哪些?:自然人納稅識別號的規(guī)定有哪些?自然人納稅人識別號,是自然人納稅人辦理各類涉稅事項的唯一代碼標識。以其中國公民身份號碼作為納稅人識別號;由稅務機關賦予其納稅人識別號。應當向稅務機關或者扣繳義務人出示有效身份證件,稅務機關應當在賦予自然人納稅人識別號后告知或者通過扣繳義務人告知納稅人其納稅人識別號,并為自然人納稅人查詢本人納稅人識別號提供便利。

04:19

04:19

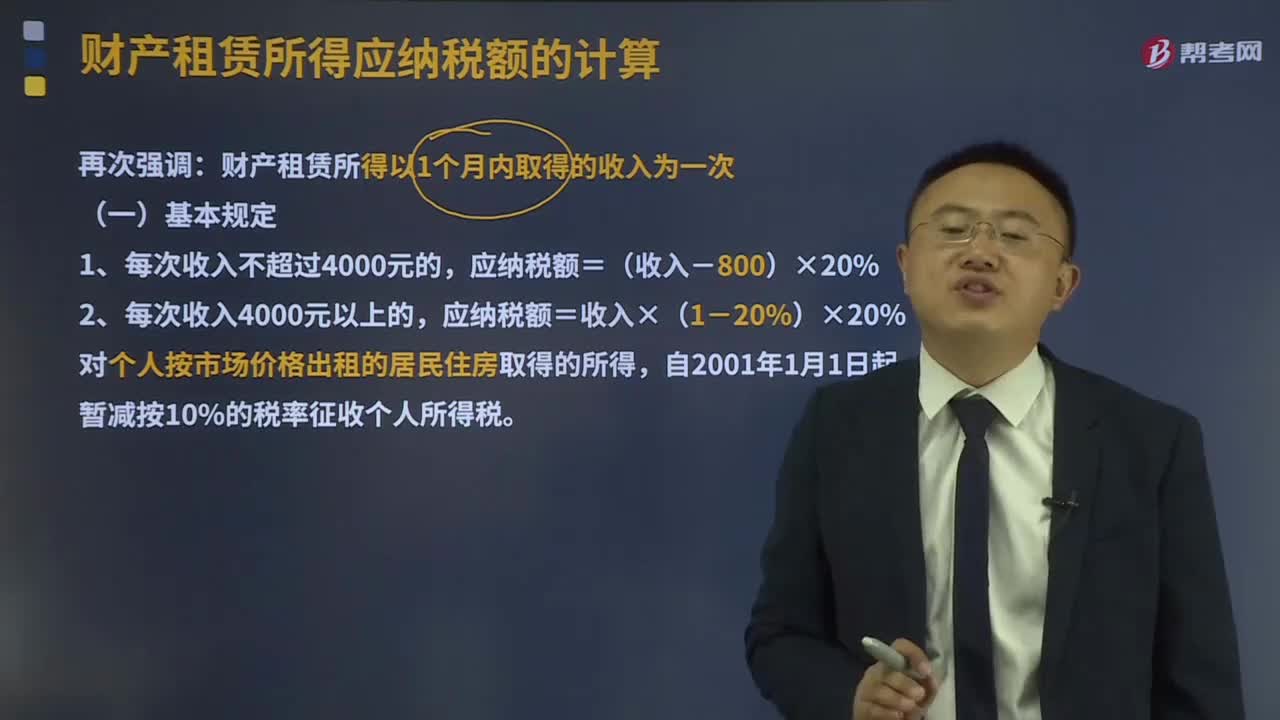

財產(chǎn)租賃所得應納稅額計算的基本規(guī)定是什么?:財產(chǎn)租賃所得應納稅額計算的基本規(guī)定是什么?財產(chǎn)租賃所得的應納稅所得額,是指收入額減除法定費用(每次800元或者每次收入的20%)、修繕費用(每月不超過800元)和納稅人在出租財產(chǎn)過程中繳納的有關稅費(包括營業(yè)稅、城建稅、印花稅、房產(chǎn)稅、土地使用稅、教育費附加等)的余額。財產(chǎn)租賃所得以1個月內取得的收入為一次,應納稅額=收入×(1-20%)×20%,對個人按市場價格出租的居民住房取得的所得。

02:10

02:10

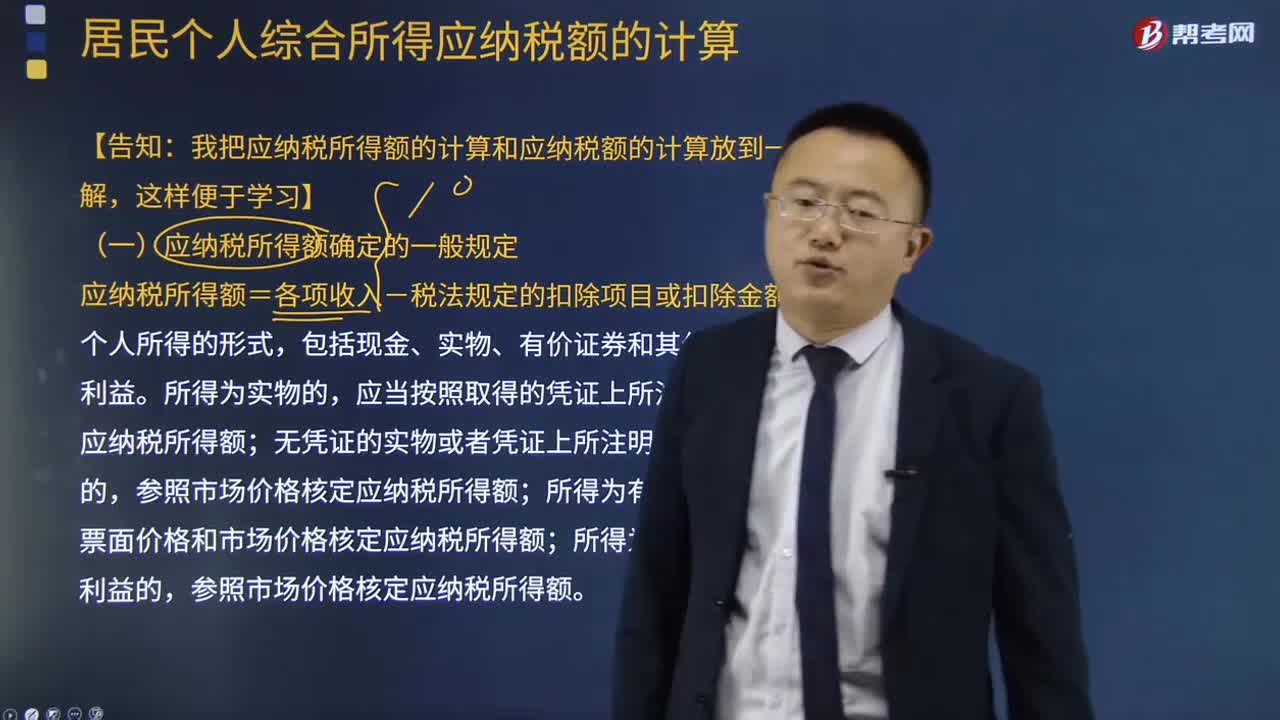

應納稅所得額確定的一般規(guī)定是什么?:應納稅所得額確定的一般規(guī)定是什么?應納稅所得額=各項收入-稅法規(guī)定的扣除項目或扣除金額,應當按照取得的憑證上所注明的價格計算應納稅所得額,根據(jù)票面價格和市場價格核定應納稅所得額,參照市場價格核定應納稅所得額,(1)納稅人應納稅所得額的計算。(2)納稅人在計算應納稅所得額時,應當依照國家有關稅收的規(guī)定計算納稅,不能正確計算應納稅所得額的。稅務機關有權核定其應納稅所得額。

06:20

06:20

應納稅所得額應該如何確定?:是指納稅人每一納稅年度的收入總額減去準予扣除項目金額后的余額。納稅人應納稅所得額的計算以權責發(fā)生制為原則,按照稅法規(guī)定計算出的應納稅所得額與企業(yè)依據(jù)財務會計制度計算的會計所得額(會計利潤)往往不一致。居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應納稅所得額。以每月收入額減除費用五千元后的余額為應納稅所得額;

05:09

05:09

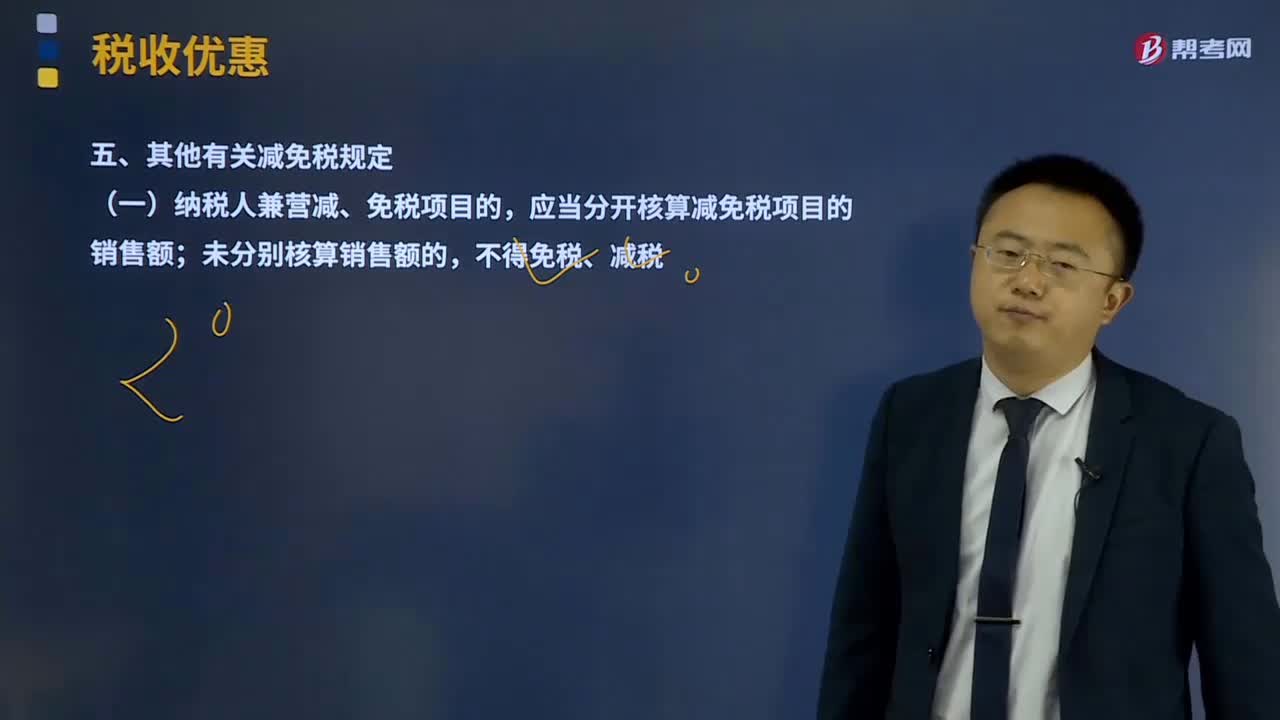

其他有關減免稅規(guī)定有哪些?:(一)納稅人兼營減、免稅項目的,應當分開核算減免稅項目的銷售額;(二)納稅人放棄免稅權,1、納稅人銷售貨物、勞務和應稅行為適用免稅規(guī)定的。增值稅納稅人放棄免稅權的原因,銷售方放棄免稅權。3、放棄免稅權的納稅人符合一般納稅人認定條件尚未認定為增值稅一般納稅人的,應當按現(xiàn)行規(guī)定認定為增值稅一般納稅人。5、納稅人在免稅期內購進用于免稅項目的貨物、勞務和應稅行為所取得的增值稅扣稅憑證。

01:08

01:08

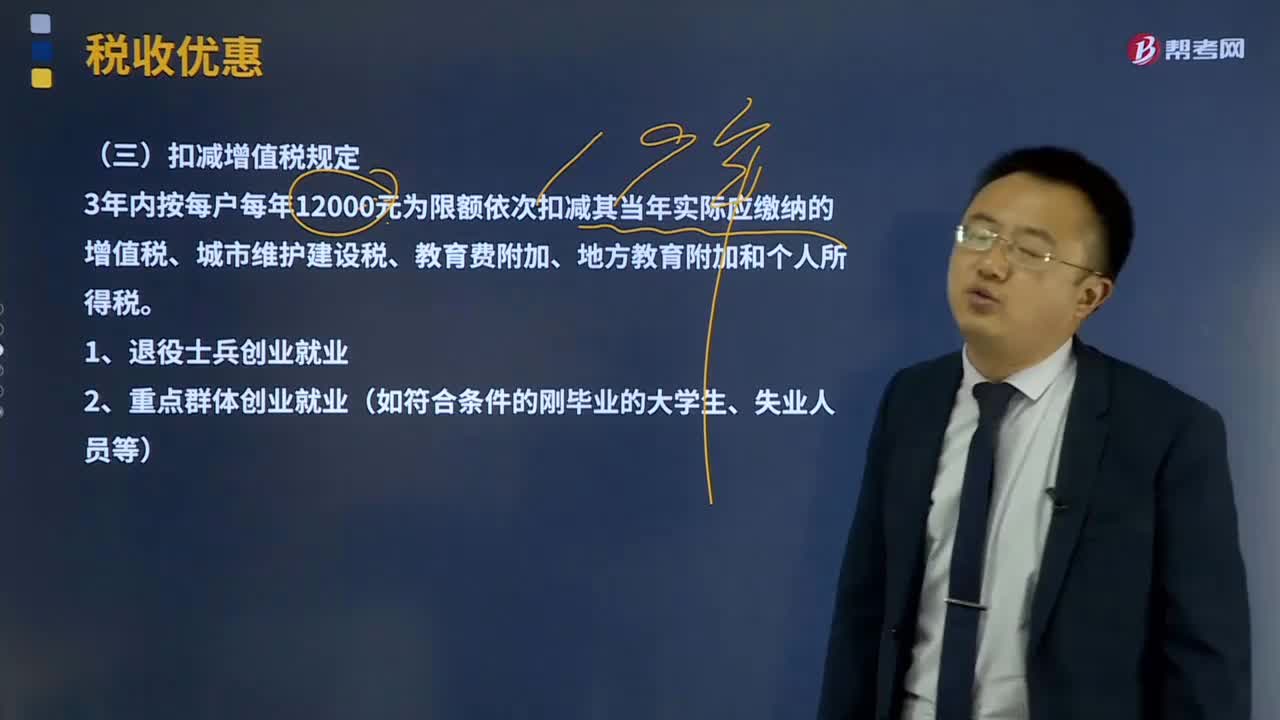

扣減增值稅規(guī)定有哪些?:扣減增值稅規(guī)定有哪些?3年內按每戶每年12000元為限額依次扣減其當年實際應繳納的增值稅、城市維護建設稅、教育費附加、地方教育附加和個人所得稅。下面是注冊會計師考試的真題和例題,為大家說明這個知識點在考試中的應用,應當計算繳納增值稅的有( )。B.農(nóng)業(yè)生產(chǎn)者銷售自產(chǎn)農(nóng)產(chǎn)品。D.殘疾人的組織直接進口供殘疾人專用的物品。【解析】選項AC沒有免征增值稅的規(guī)定。應當正常繳納增值稅應當征收增值稅的有( )

09:41

09:41

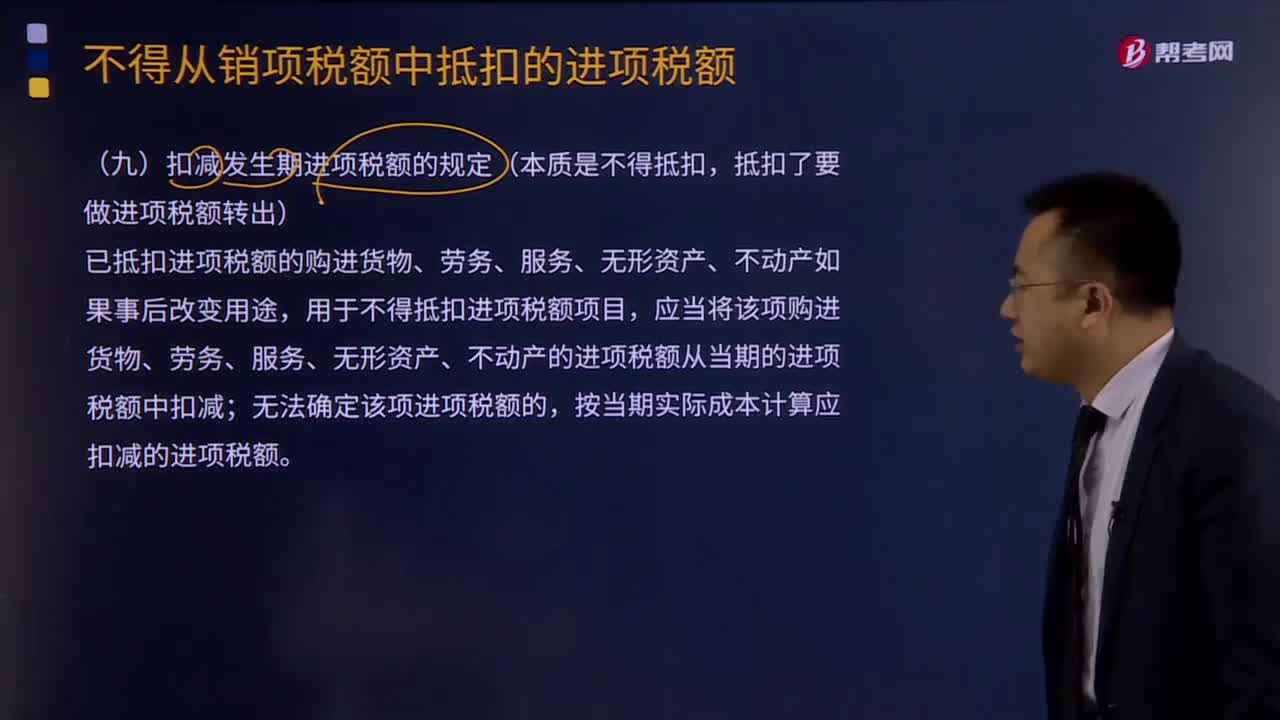

扣減發(fā)生期進項稅額的規(guī)定是什么?:扣減發(fā)生期進項稅額的規(guī)定是什么?已抵扣進項稅額的購進貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)如果事后改變用途,應當將該項購進貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn)的進項稅額從當期的進項稅額中扣減,按當期實際成本計算應扣減的進項稅額:1、原已作為進項稅額抵扣的以后發(fā)生不得抵扣的情形做進項稅額轉出:計入原材料(貨物)成本的價格部分×對應的稅率,(2)原購進時計算抵扣的農(nóng)產(chǎn)品:

10:30

10:30

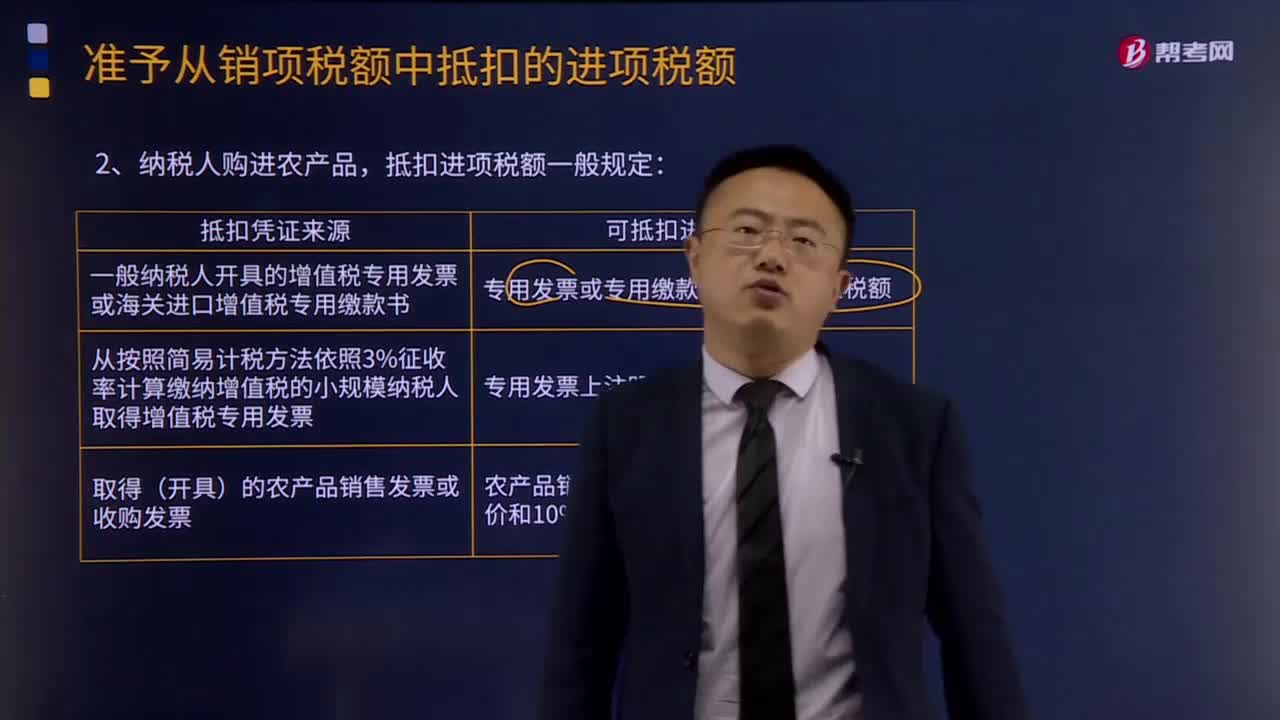

納稅人購進農(nóng)產(chǎn)品,抵扣進項稅額的一般規(guī)定是什么?:從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,以農(nóng)產(chǎn)品銷售發(fā)票或收購發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。(1)納稅人購進用于生產(chǎn)銷售或委托受托加工16%稅率貨物的農(nóng)產(chǎn)品維持原扣除力度(12%)不變!(2)納稅人從批發(fā)、零售環(huán)節(jié)購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發(fā)票。

16:17

16:17

一般納稅人轉登記為小規(guī)模納稅人有哪些規(guī)定?:可選擇轉登記為小規(guī)模納稅人。(1)一般納稅人轉登記為小規(guī)模納稅人(以下稱轉登記納稅人)后。轉登記日當期仍按照一般納稅人的有關規(guī)定計算繳納增值稅”(2)轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額。(3)轉登記納稅人在一般納稅人期間銷售或者購進的貨物、勞務、服務、無形資產(chǎn)、不動產(chǎn),(4)轉登記納稅人可以繼續(xù)使用現(xiàn)有稅控設備開具增值稅發(fā)票。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日