下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

11:25

11:25成本性態(tài)分析的混合成本是指什么?:成本性態(tài)分析的混合成本是指什么?混合成本是指除固定成本和變動成本之外的,了固定成本和變動成本兩種不同性質(zhì)的成本。可進一步將其細分為半變動成本、半固定成本、延期變動成本和曲線變動成本。半變動成本是指在初始基數(shù)的基礎(chǔ)上隨業(yè)務(wù)量正比例增長的成本,階梯式成本是指總額隨業(yè)務(wù)量呈階梯式增長的成本,延期變動成本是指在一定業(yè)務(wù)量范圍內(nèi)總額保持穩(wěn)定。任何混合成本都可以近似地看成是半變動成本:

05:24

05:24什么是成本性態(tài)分析的變動成本?:什么是成本性態(tài)分析的變動成本?變動成本是指在特定的業(yè)務(wù)量范圍內(nèi)其總額隨業(yè)務(wù)量變動而正比例變動的成本。直接材料、直接人工、按產(chǎn)量計提的固定設(shè)備折舊等。(1)變動成本總額隨業(yè)務(wù)量變化成正比例變化;(3)變動成本和業(yè)務(wù)量之間的線性關(guān)系。1、技術(shù)性變動成本(約束性變動成本)。與業(yè)務(wù)量有明確的技術(shù)或?qū)嵨镪P(guān)系的變動成本,其技術(shù)變動成本便為零。2、酌量性變動成本。可以通過管理決策行動改變的變動成本。

07:32

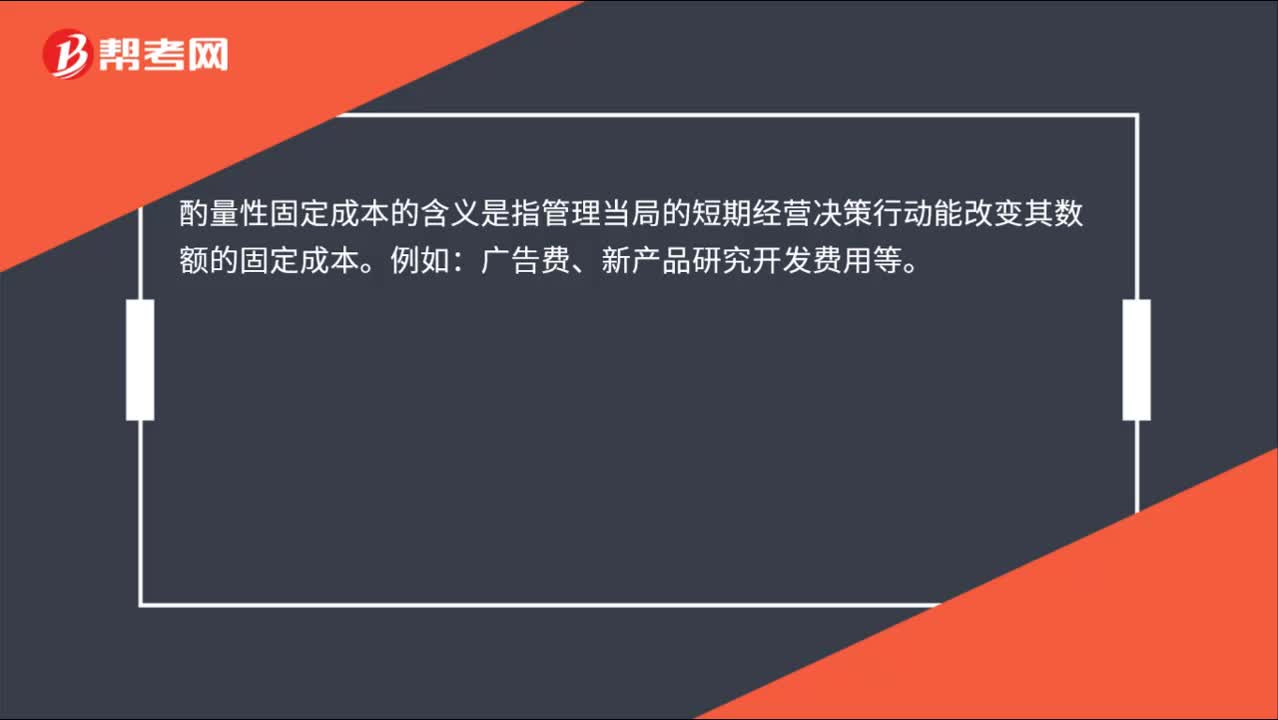

07:32成本性態(tài)分析的固定成本是指什么?:成本性態(tài)分析的固定成本是指什么?如固定的月工資、固定資產(chǎn)折舊、取暖費、財產(chǎn)保險費、職工培訓費、科研開發(fā)費、廣告費等。(1)固定成本總額在一定期間穩(wěn)定是相對于業(yè)務(wù)量來說的;(2)固定成本的穩(wěn)定性是相對成本總額而言的。單位固定成本隨產(chǎn)量成反方向變化。1、約束性固定成本“(1)不能通過當前的管理決策行動加以改變的固定成本”(2)約束性固定成本屬于企業(yè),是企業(yè)為了維持一定的業(yè)務(wù)量所必須負擔的最低成本。

01:58

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結(jié)存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

01:54

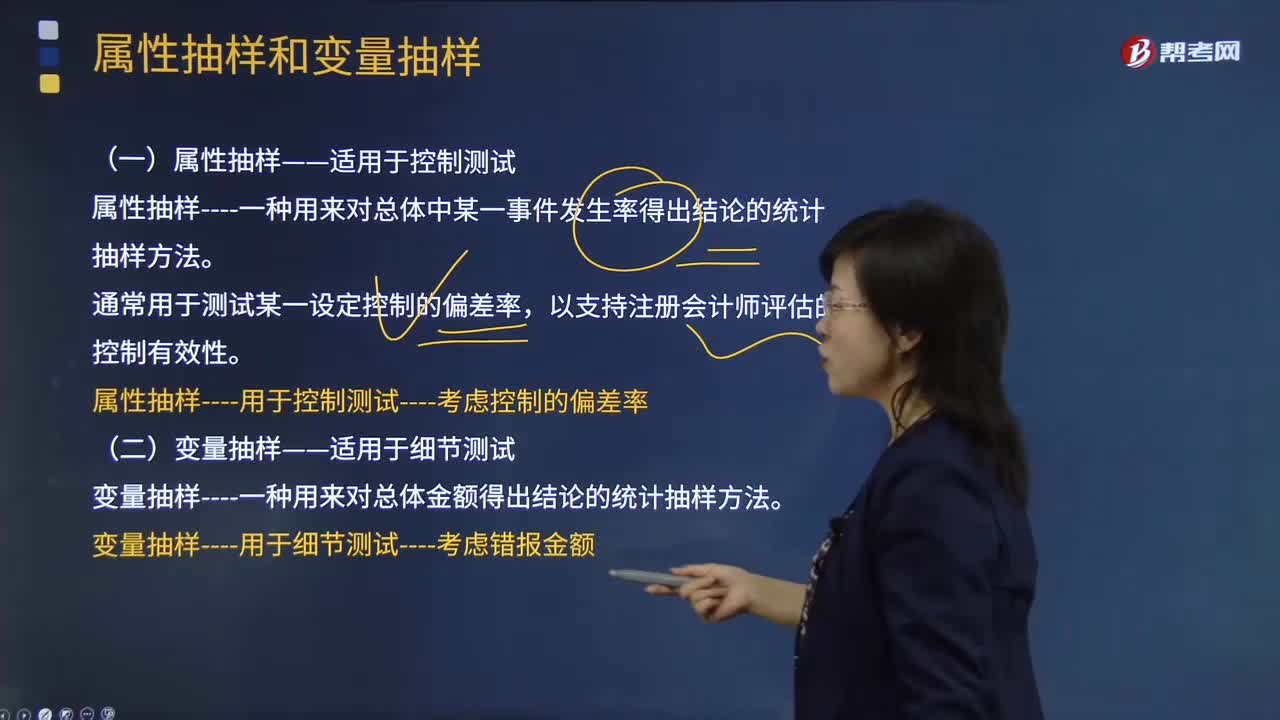

01:54屬性抽樣與變量抽樣的含義分別是什么?:根據(jù)控制測試的目的和特點所采用的審計抽樣通常稱為屬性抽樣,(一)屬性抽樣——適用于控制測試:是指樣本項目屬性的偏差情況。是指在審計抽樣中的控制測試和業(yè)務(wù)的實質(zhì)性測試中,屬性抽樣----一種用來對總體中某一事件發(fā)生率得出結(jié)論的統(tǒng)計抽樣方法,(二)變量抽樣——適用于細節(jié)測試,是指對稽查對象總體的貨幣金額進行實質(zhì)性測試所采用的抽查方法。變量抽樣法可用于確定賬戶金額是多是少、是否存在重大誤差等;

04:29

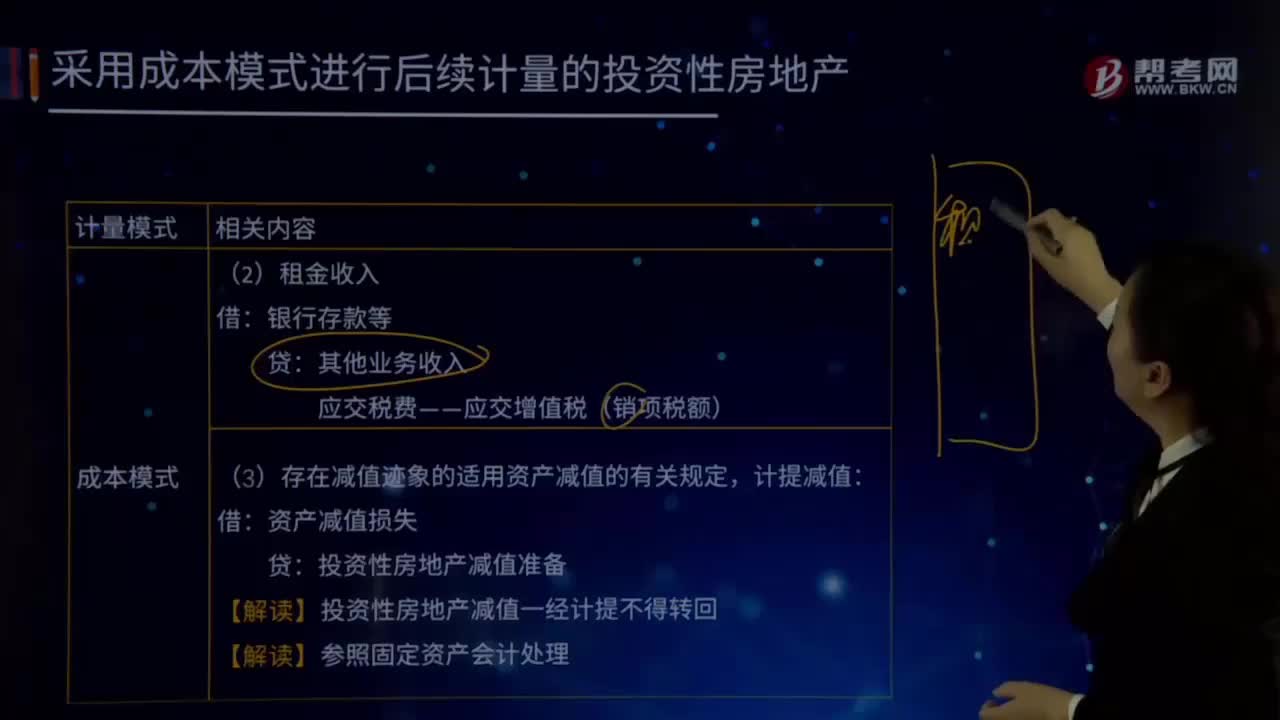

04:29成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?:成本模式計量的投資性房地產(chǎn)的內(nèi)容是什么?是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應(yīng)當能夠單獨計量和出售。投資性房地產(chǎn)減值準備:(1)按照固定資產(chǎn)或無形資產(chǎn)的有關(guān)規(guī)定:按期(月)計提折舊或攤銷,(3)存在減值跡象的適用資產(chǎn)減值的有關(guān)規(guī)定計提減值資產(chǎn)減值損失投資性房地產(chǎn)減值準備【解讀】投資性房地產(chǎn)減值一經(jīng)計提不得轉(zhuǎn)回投資性房地產(chǎn)――廠房(在建)投資性房地產(chǎn)累計折舊(攤銷)

00:41

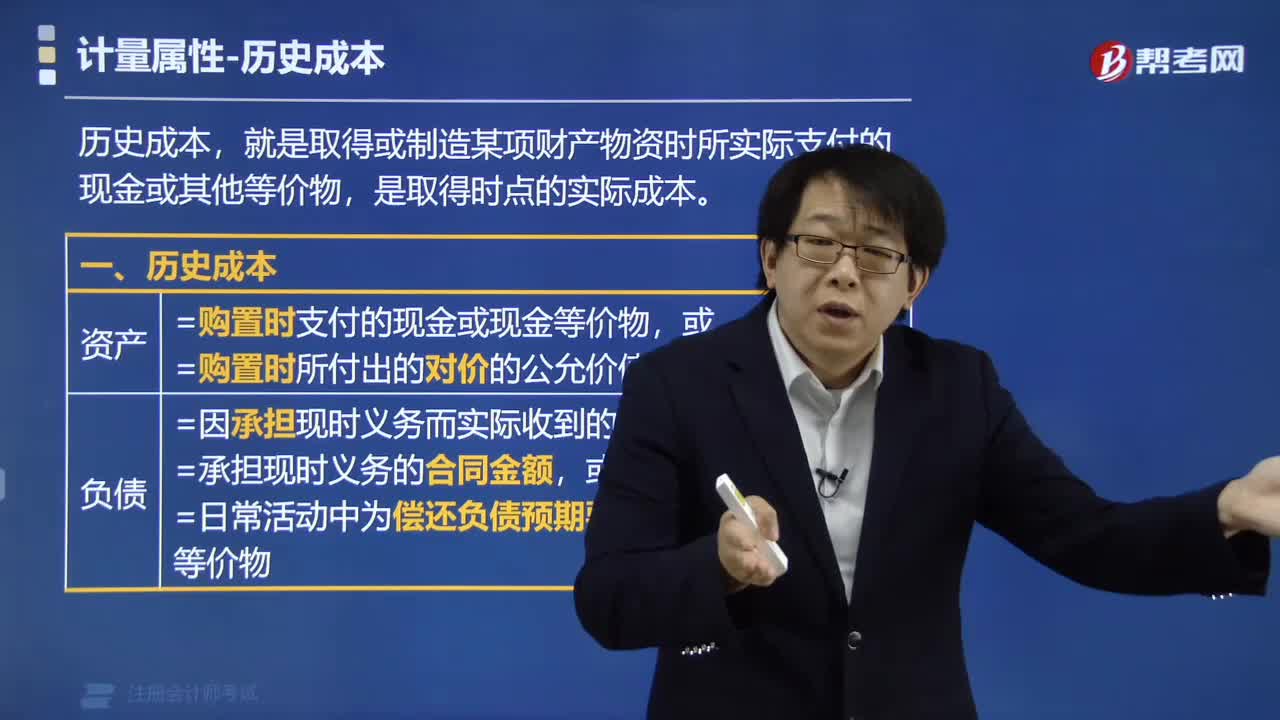

00:41各會計要素計量屬性之間的關(guān)系是怎樣的?:歷史成本通常反映的是資產(chǎn)或者負債過去的價值,而重置成本、可變現(xiàn)凈值、現(xiàn)值以及公允價值通常反映的是資產(chǎn)或者負債的現(xiàn)時成本或者現(xiàn)時價值,資產(chǎn)或者負債的歷史成本許多就是根據(jù)交易時有關(guān)資產(chǎn)或者負債的公允價值確定的,且換入、換出資產(chǎn)的公允價值能夠可靠計量的,換人資產(chǎn)人賬成本的確定應(yīng)當以換出資產(chǎn)的公允價值為基礎(chǔ)。

02:56

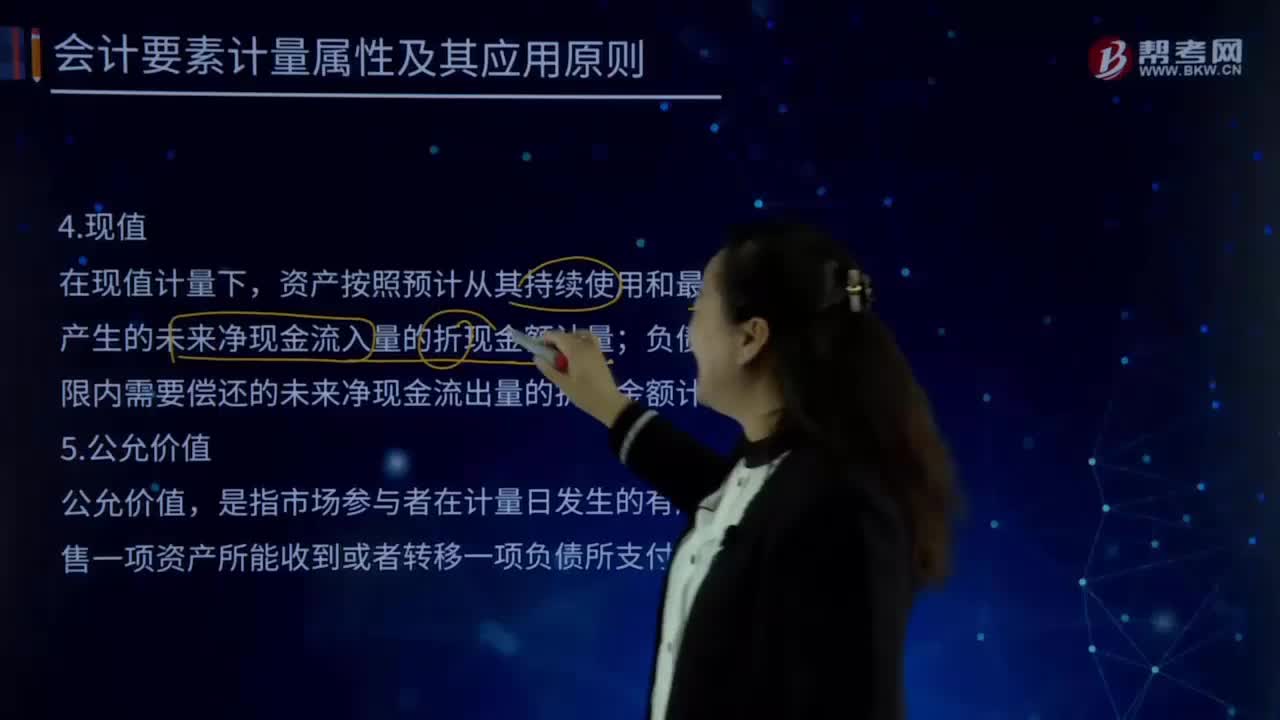

02:56會計要素計量屬性中現(xiàn)值的含義是什么?:是指把未來現(xiàn)金流量折算為基準時點的價值,使用折現(xiàn)率將未來現(xiàn)金流量折算為現(xiàn)值的過程,是指把未來現(xiàn)金流量折算為現(xiàn)值時所使用的一種比率。是指資產(chǎn)按照預(yù)計從其持續(xù)使用的和最終處置中所產(chǎn)生的未來凈現(xiàn)金流入量的折現(xiàn)金額計量;負債按照預(yù)計期限內(nèi)需償還的未來凈現(xiàn)金流出量的折現(xiàn)金額計量。現(xiàn)值原則應(yīng)用于所有基于未來現(xiàn)金流量的計量;

02:22

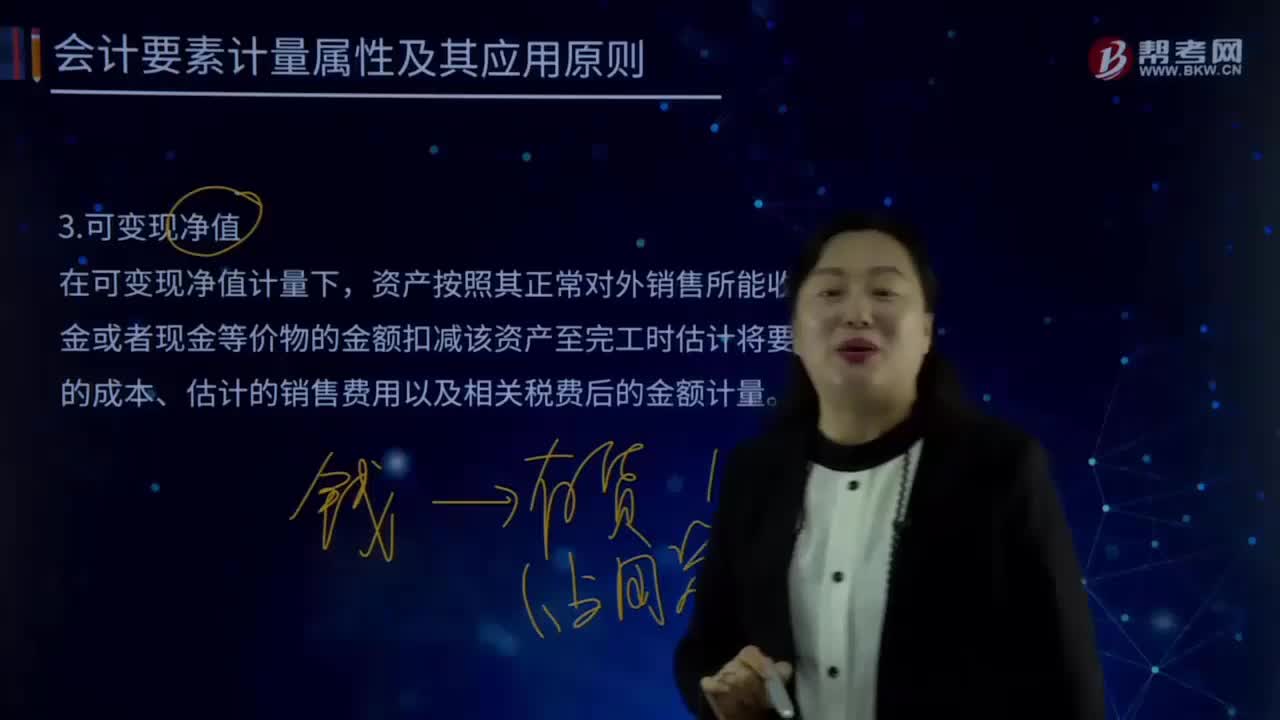

02:22會計計量要素屬性中可變現(xiàn)凈值是指什么?:資產(chǎn)按照其正常對外銷售所能收到現(xiàn)金或者現(xiàn)金等價物的金額扣減該資產(chǎn)至完工時估計將要發(fā)生的成本、估計的銷售費用以及相關(guān)稅費后的金額計量。單價較低的存貨可按存貨類別計量成本與可變現(xiàn)凈值:存貨準則特別強調(diào)企業(yè)在實際確定存貨的可變現(xiàn)凈值時,確定存貨可變現(xiàn)凈值的處理方法也各不相同,通常應(yīng)當以產(chǎn)成品或商品的合同價格作為其可變現(xiàn)凈值的計量基礎(chǔ),超出部分的存貨可變現(xiàn)凈值以產(chǎn)成品或商品的一般銷售價格作為計量基礎(chǔ)。

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場獲得的成本價格,重置成本多應(yīng)用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應(yīng)計損耗而求及的一個價值指標的方法。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎(chǔ)編制資產(chǎn)負債表是完全有可能的。長期以來管理當局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進行未來預(yù)測的一個基礎(chǔ)。

00:38

00:38管理人員工資為什么屬于約束性固定成本?:管理人員工資為什么屬于約束性固定成本?約束性固定成本是不能通過當前的管理決策行動加以改變的固定成本。從長遠來講,任何成本都是可以通過管理決策來改變的,這里需要強調(diào)是當前(短期)不能改變的成本是約束性成本。管理人員的基本工資一經(jīng)制定,短期內(nèi)是不會改變的,所以屬于約束性的。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日