下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:25

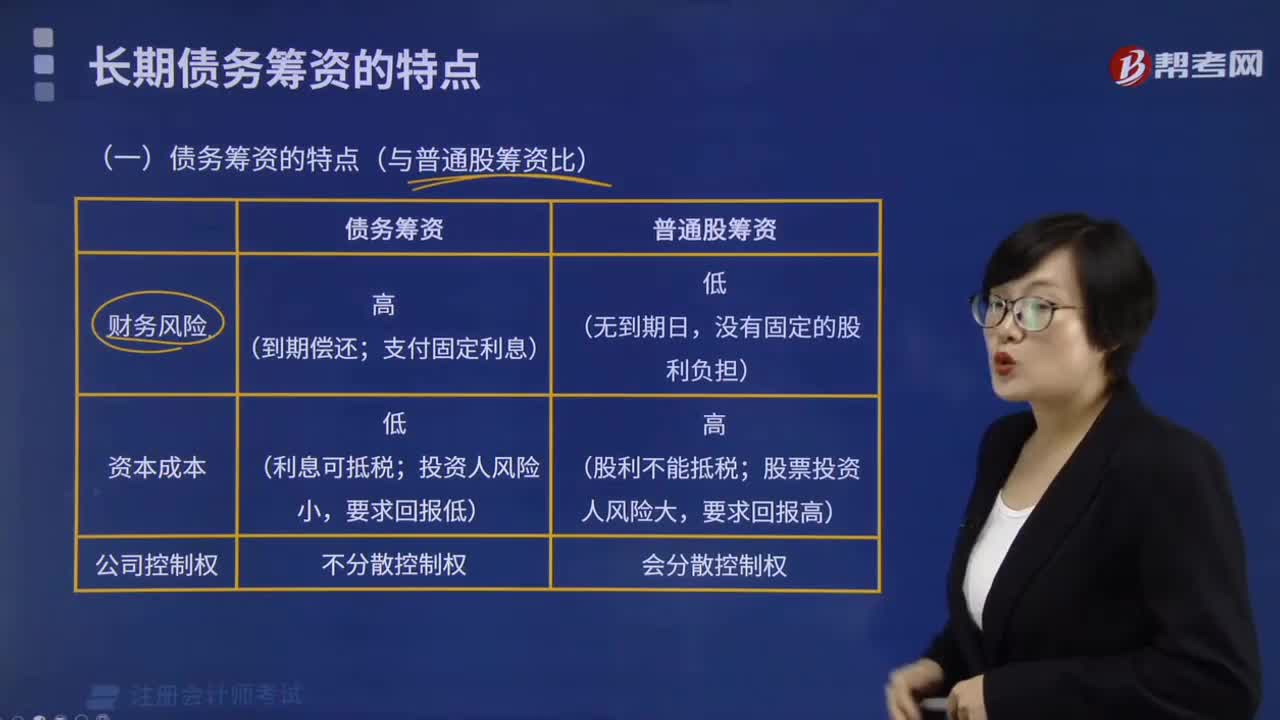

02:25債務(wù)籌資的特點(diǎn)有哪些?:債務(wù)籌資的特點(diǎn)有哪些?

04:02

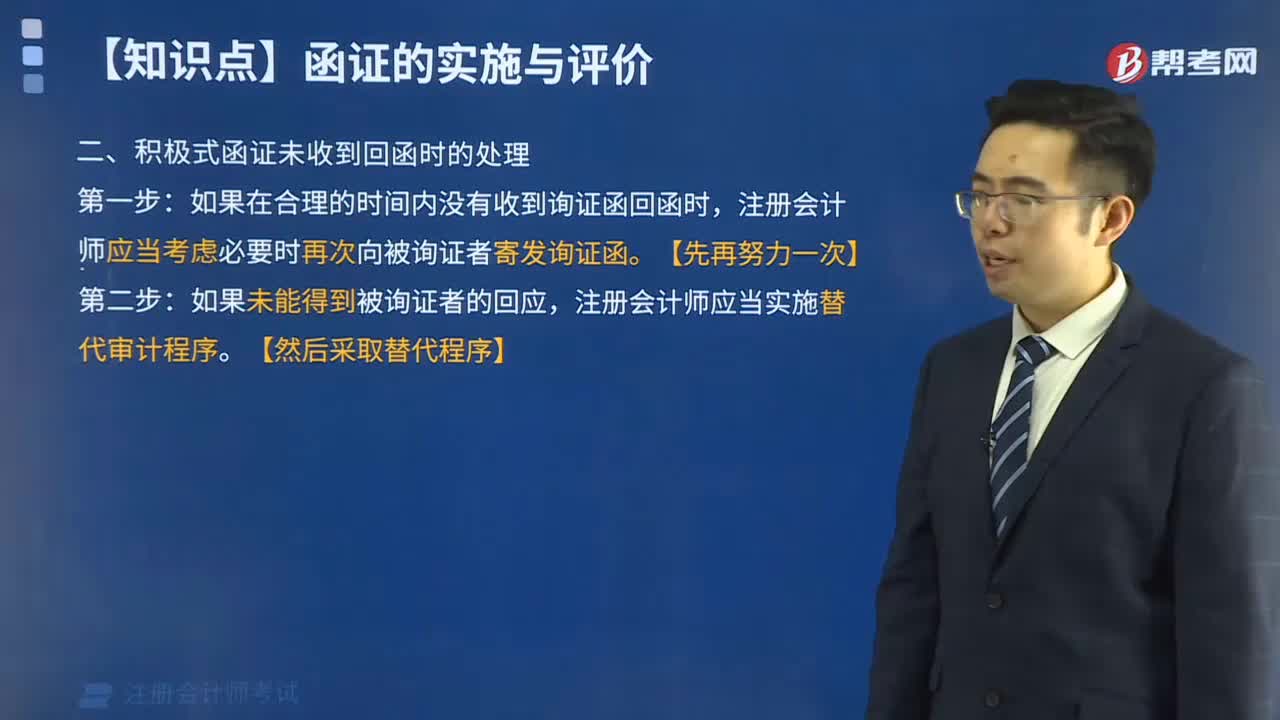

04:02積極式函證未收到回函時(shí)怎樣處理?:積極式函證未收到回函時(shí)怎樣處理?

06:36

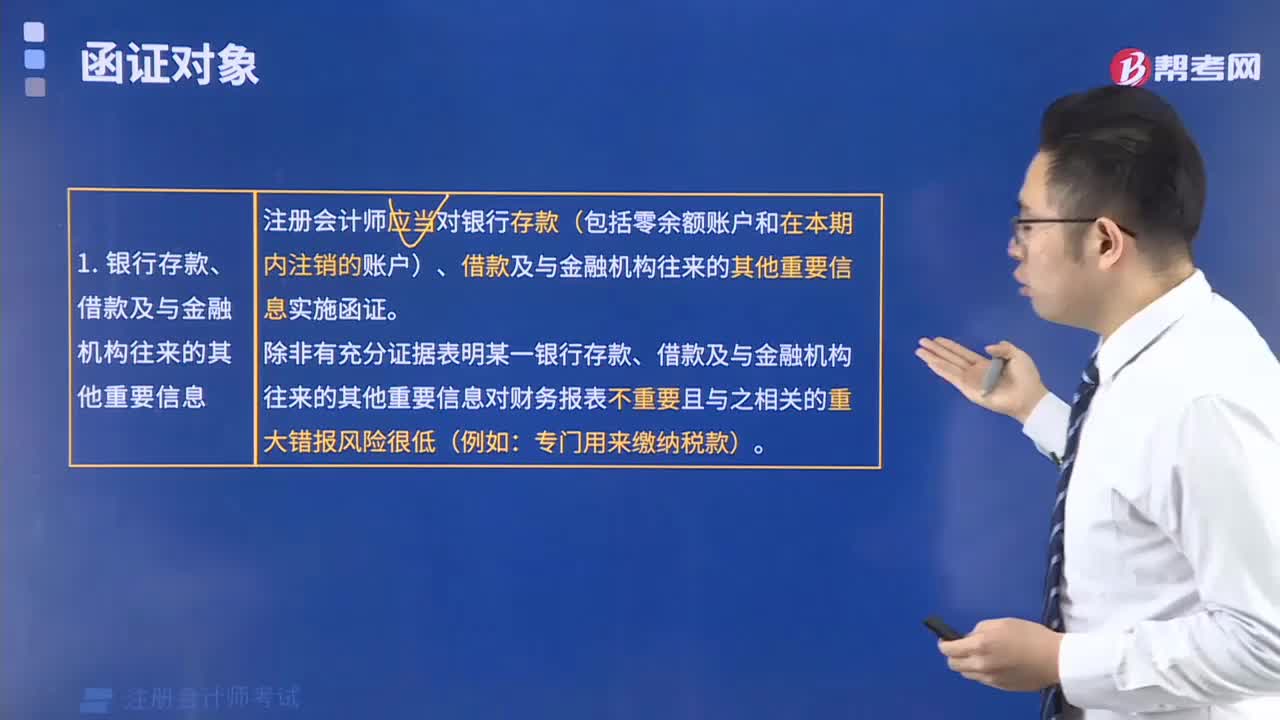

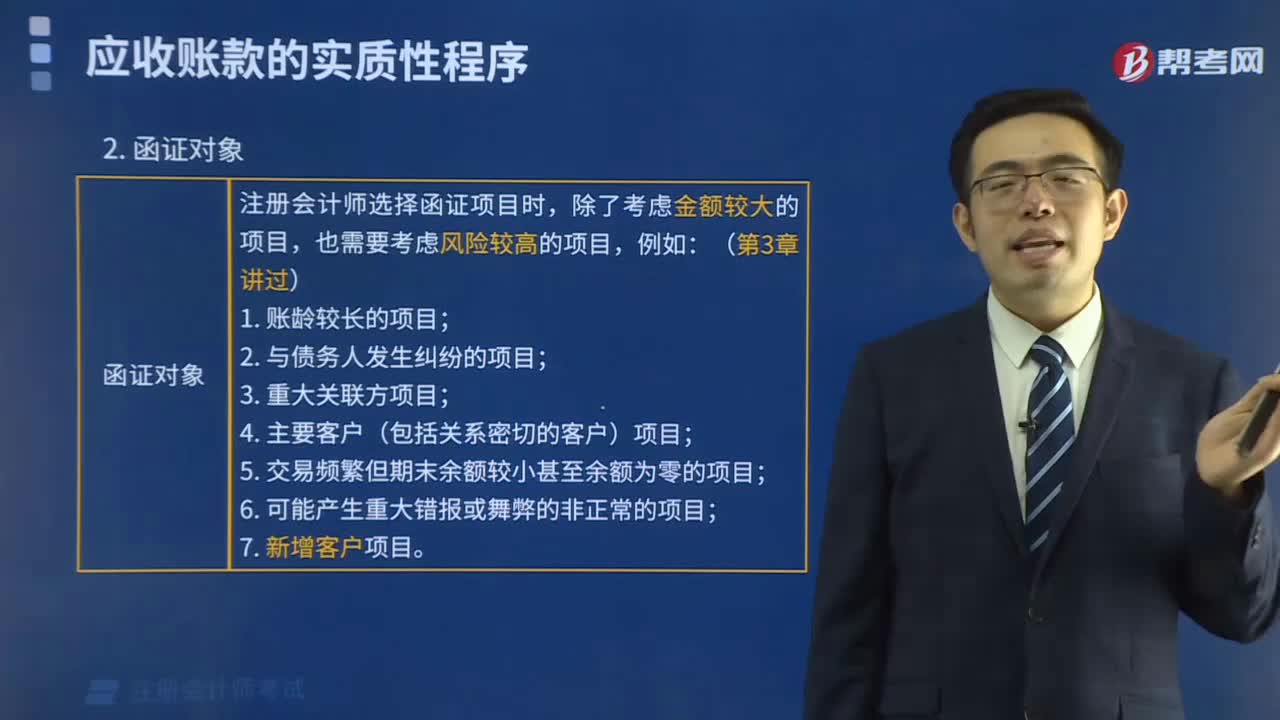

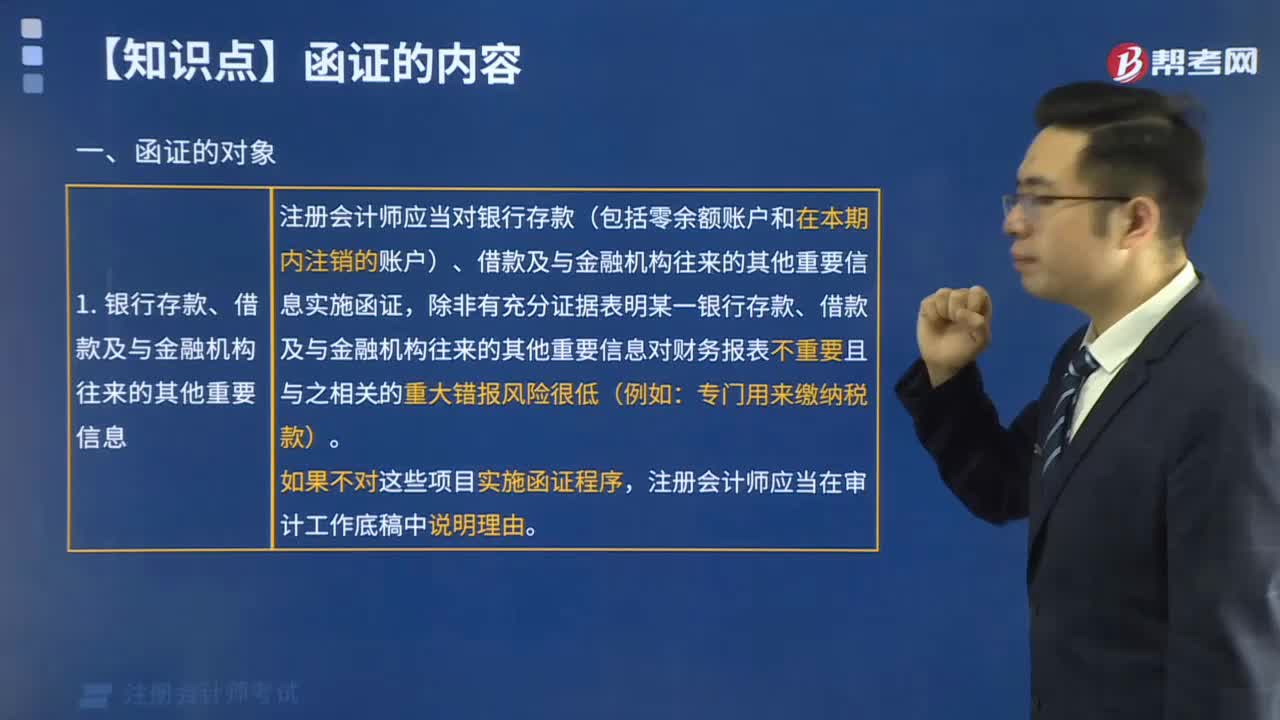

06:36函證的對(duì)象有哪些?:函證的對(duì)象有哪些?

06:05

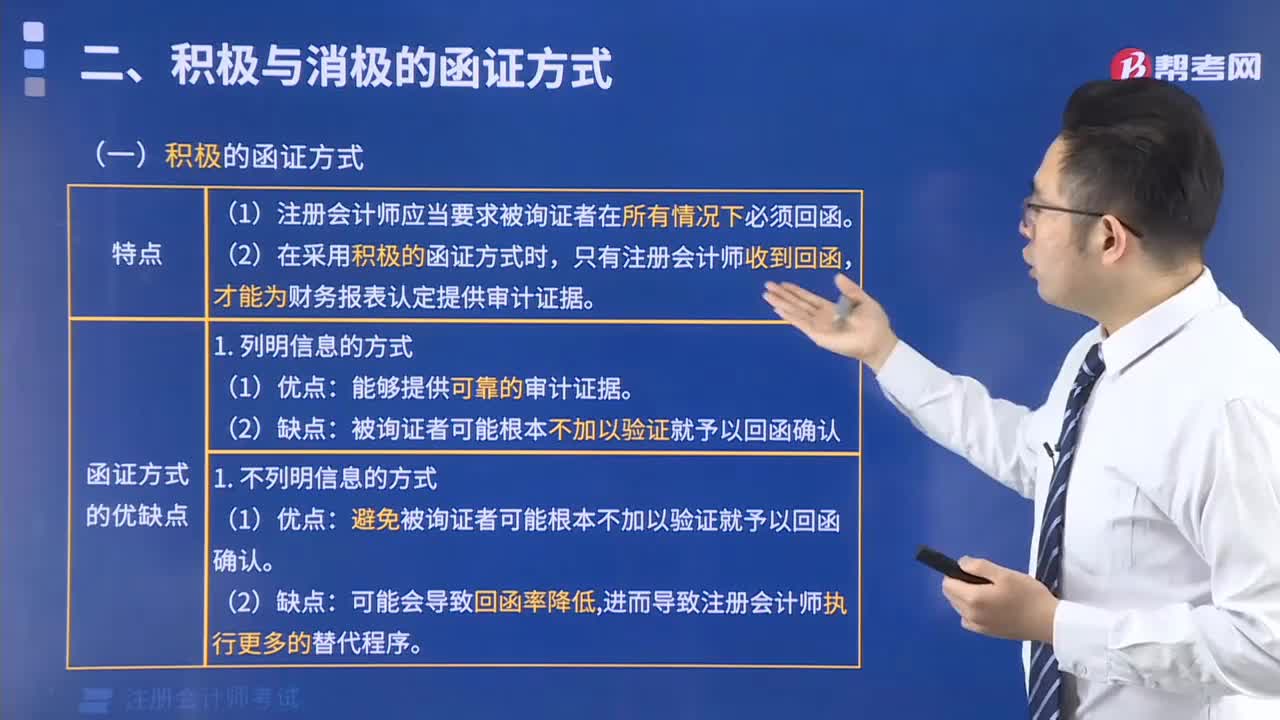

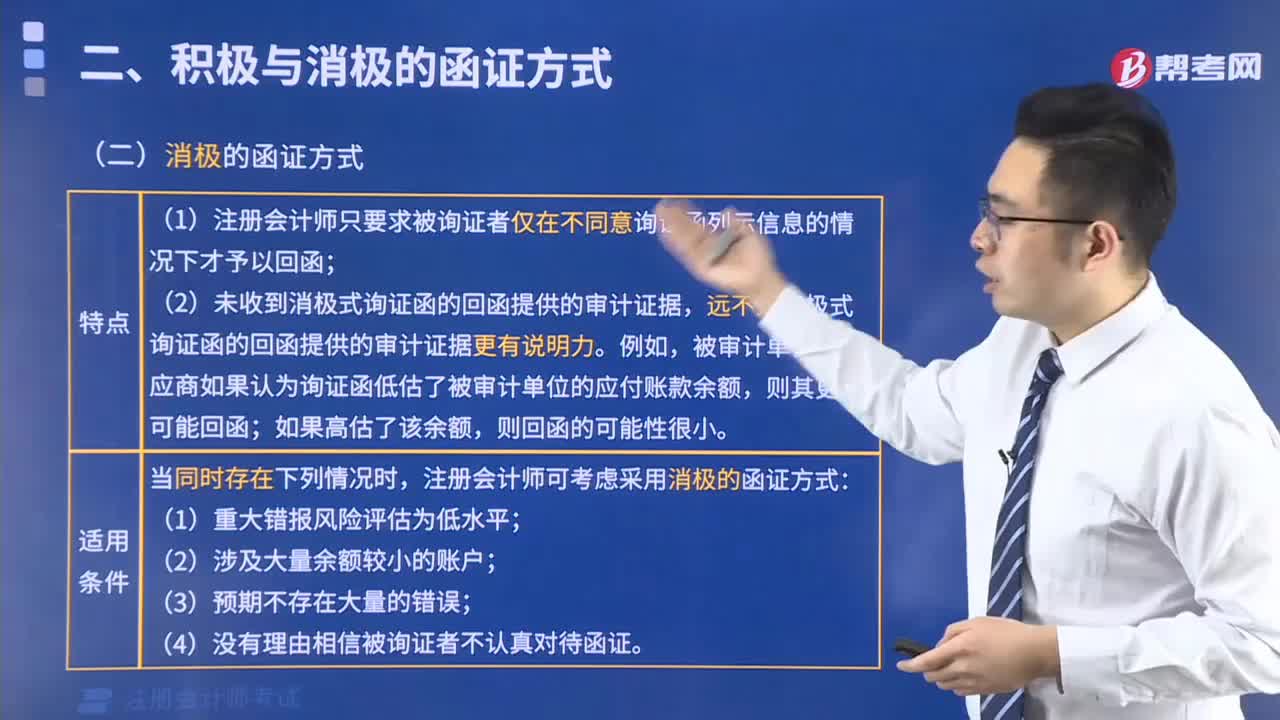

06:05什么是積極與消極的函證方式?:什么是積極與消極的函證方式?

15:37

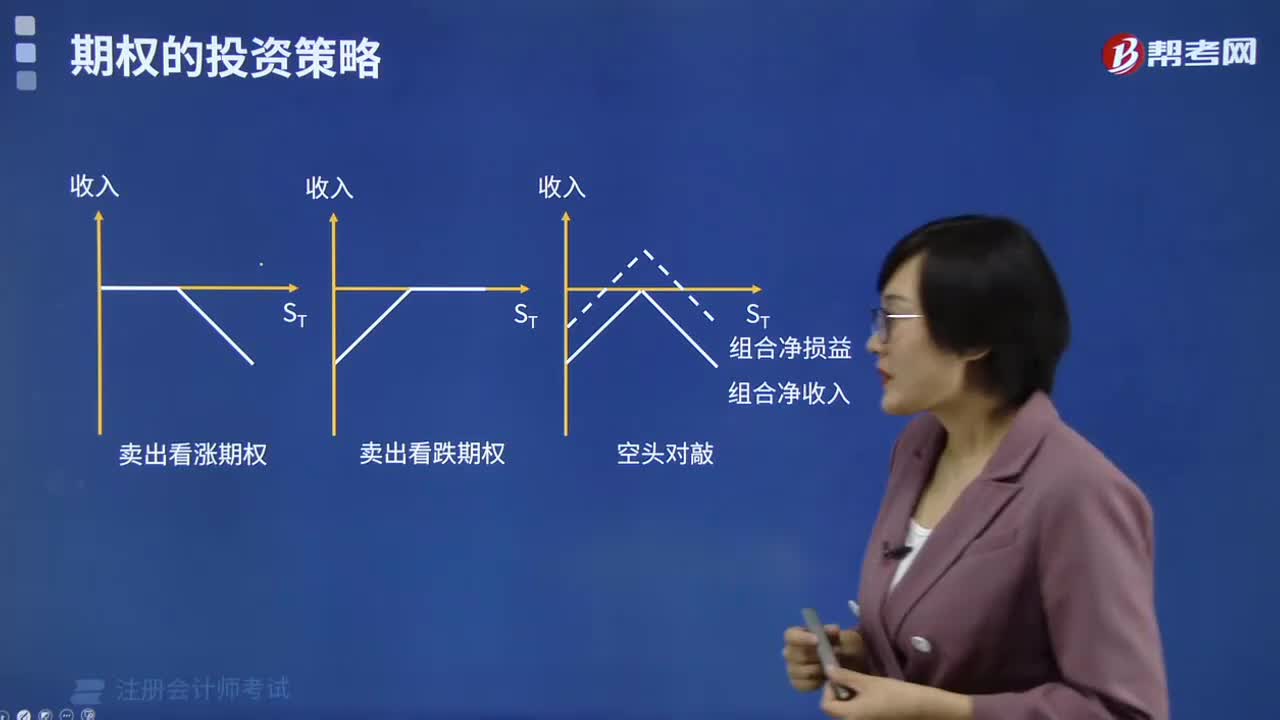

15:37空頭對(duì)敲的特點(diǎn)有哪些?:空頭對(duì)敲的特點(diǎn)有哪些?

00:51

00:51保證方式有哪些?:保證方式:1.一般保證,一般保證人享有先訴抗辯權(quán),即在主合同糾紛未經(jīng)審判或者仲裁,并就債務(wù)人財(cái)產(chǎn)依法強(qiáng)制執(zhí)行仍不能履行債務(wù)前。對(duì)債權(quán)人可以拒絕承擔(dān)保證責(zé)任,2.連帶保證“當(dāng)事人在保證合同中對(duì)保證方式?jīng)]有約定或者約定不明確的”承擔(dān)。保證責(zé)任。所謂保證責(zé)任:就是保證人應(yīng)當(dāng)承擔(dān)的法律責(zé)任,保證,是指保證人和債權(quán)人約定。當(dāng)債務(wù)人不履行債務(wù)時(shí)保證人按照約定履行債務(wù)或承擔(dān)責(zé)任的行為

00:14

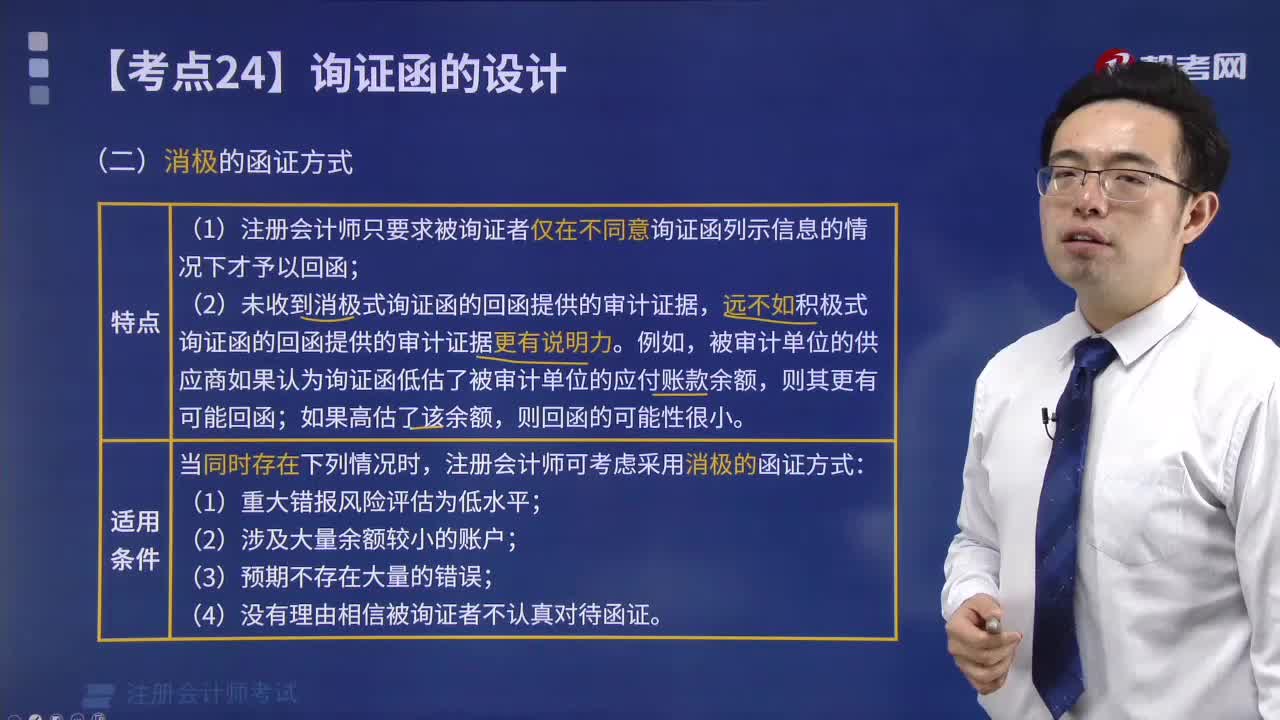

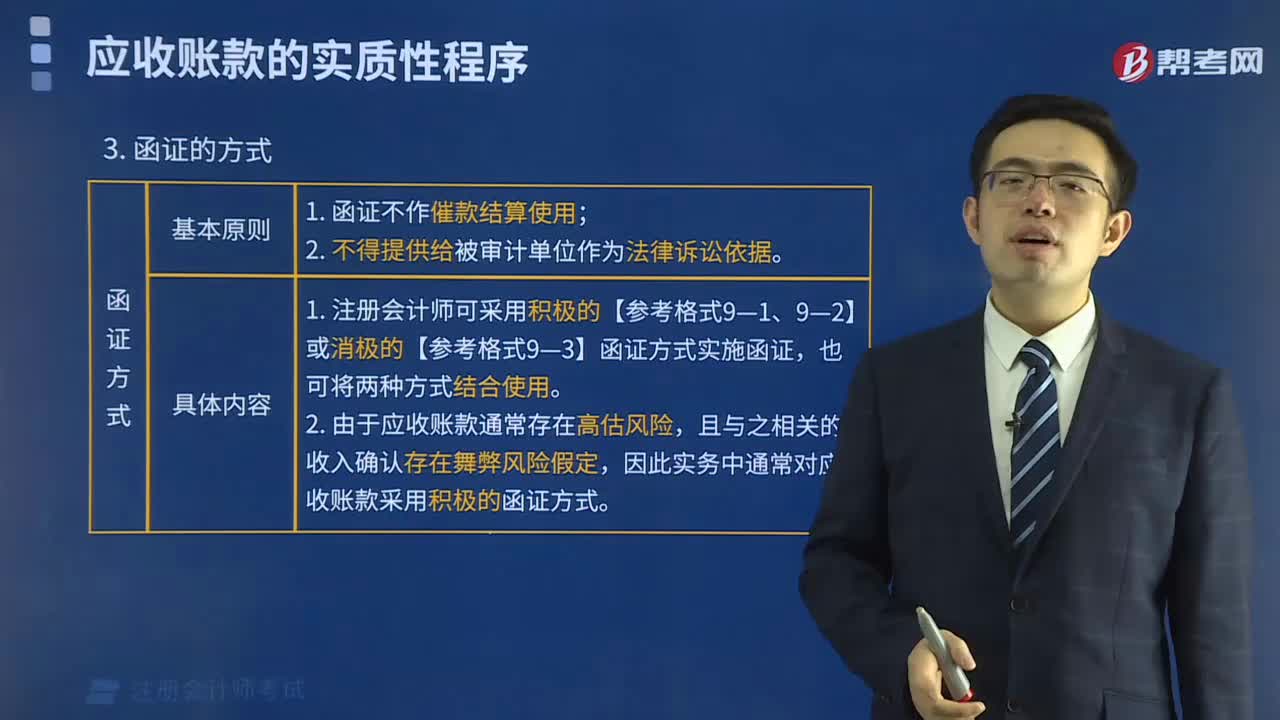

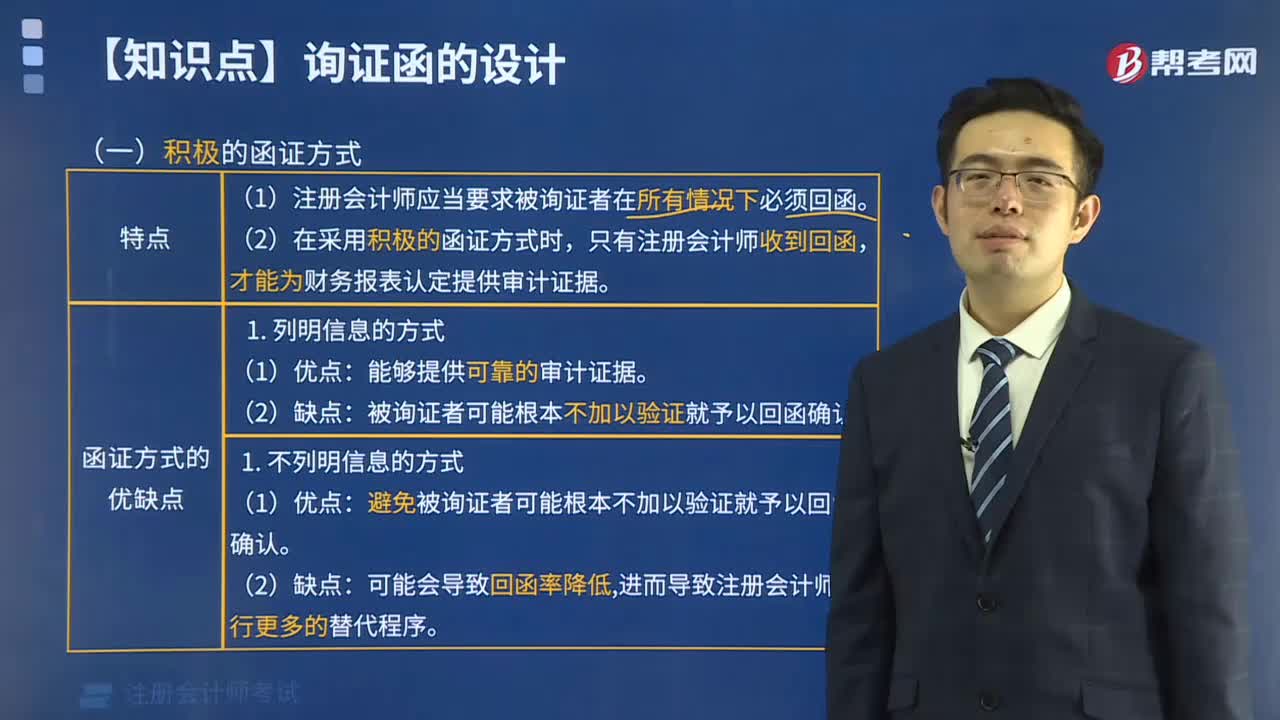

00:14函證的方式有哪些?:函證的方式有兩種:積極式函證和消極式函證。不同的函證方式,其提供審計(jì)證據(jù)的可靠性不同。

02:12

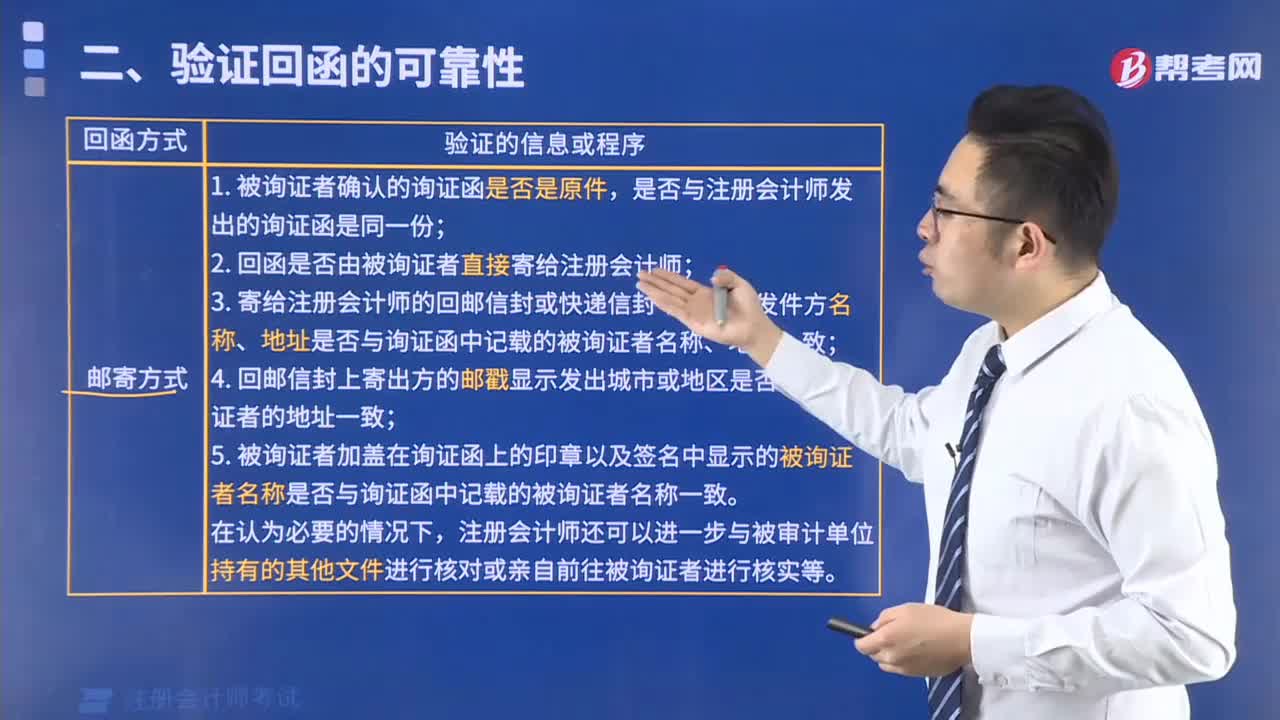

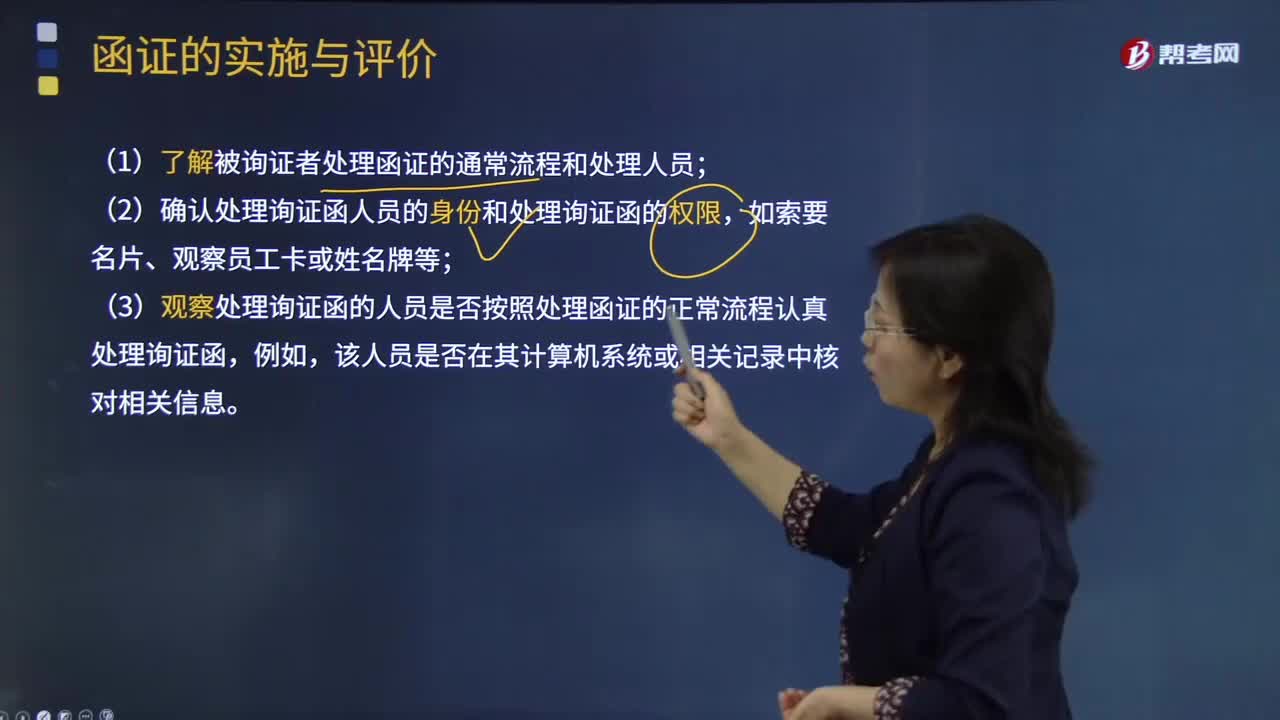

02:12怎樣評(píng)價(jià)通過跟函方式收到的回函和以電子形式收到的回函的可靠性?:怎樣評(píng)價(jià)通過跟函方式收到的回函和以電子形式收到的回函的可靠性?(1)了解被詢證者處理函證的通常流程和處理人員,(2)確認(rèn)處理詢證函人員的身份和處理詢證函的權(quán)限;(3)觀察處理詢證函的人員是否按照處理函證的正常流程認(rèn)真處理詢證函,該人員是否在其計(jì)算機(jī)系統(tǒng)或相關(guān)記錄中核對(duì)相關(guān)信息,①注冊(cè)會(huì)計(jì)師和回函者采用一定的程序?yàn)殡娮有问降幕睾瘎?chuàng)造安全環(huán)境,如果注冊(cè)會(huì)計(jì)師確信這種程序安全并得到適當(dāng)控制。

01:44

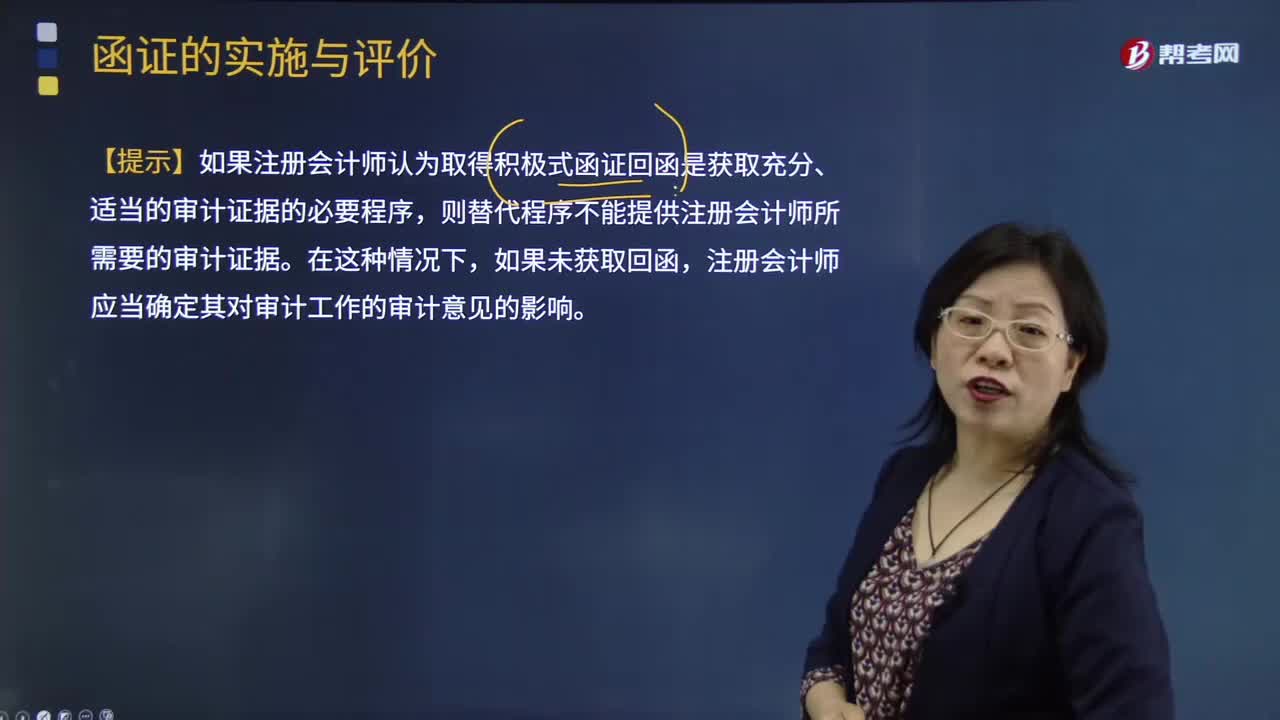

01:44積極式函證未收到回函時(shí)的處理與評(píng)價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性時(shí)應(yīng)考慮的因素有哪些?:積極式函證未收到回函時(shí)的處理與評(píng)價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性時(shí)應(yīng)考慮的因素有哪些?替代審計(jì)程序應(yīng)能提供與函證同樣效果的審計(jì)證據(jù),【提示】如果注冊(cè)會(huì)計(jì)師認(rèn)為取得積極式函證回函是獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)的必要程序。則替代程序不能提供注冊(cè)會(huì)計(jì)師所需要的審計(jì)證據(jù),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)確定其對(duì)審計(jì)工作的審計(jì)意見的影響,且取得積極式詢證函回函是獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)的必要程序;

06:18

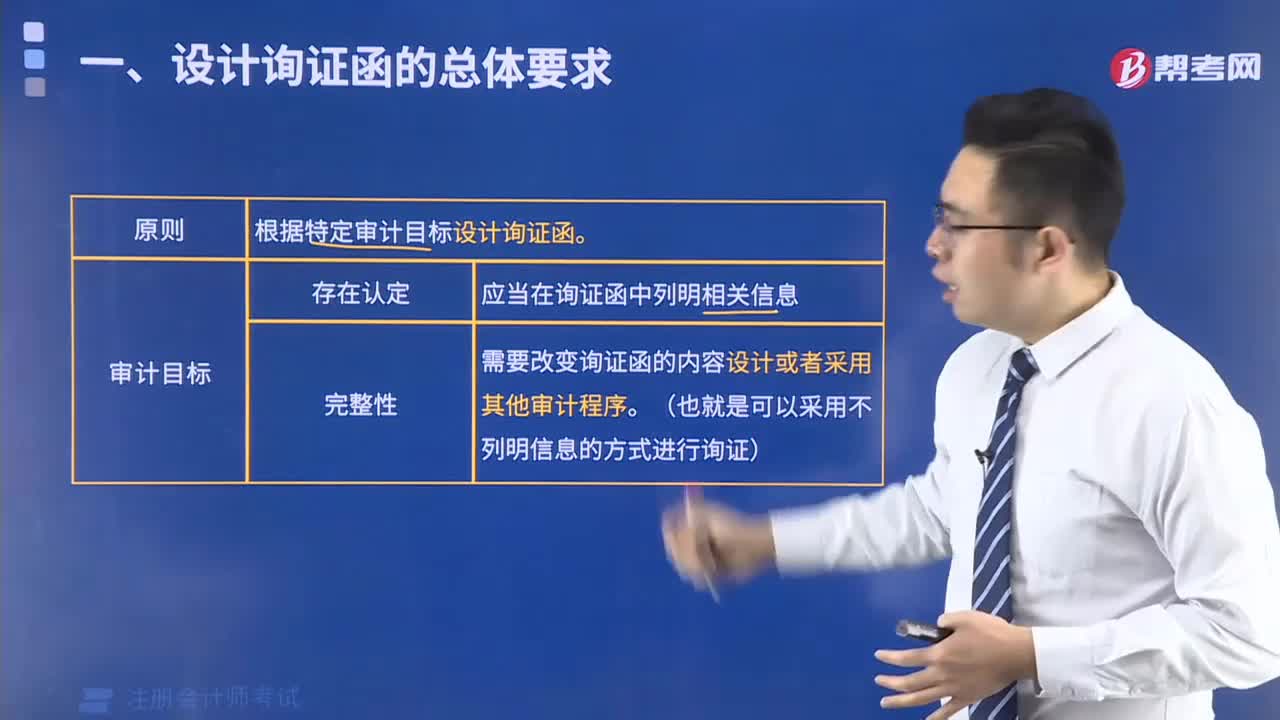

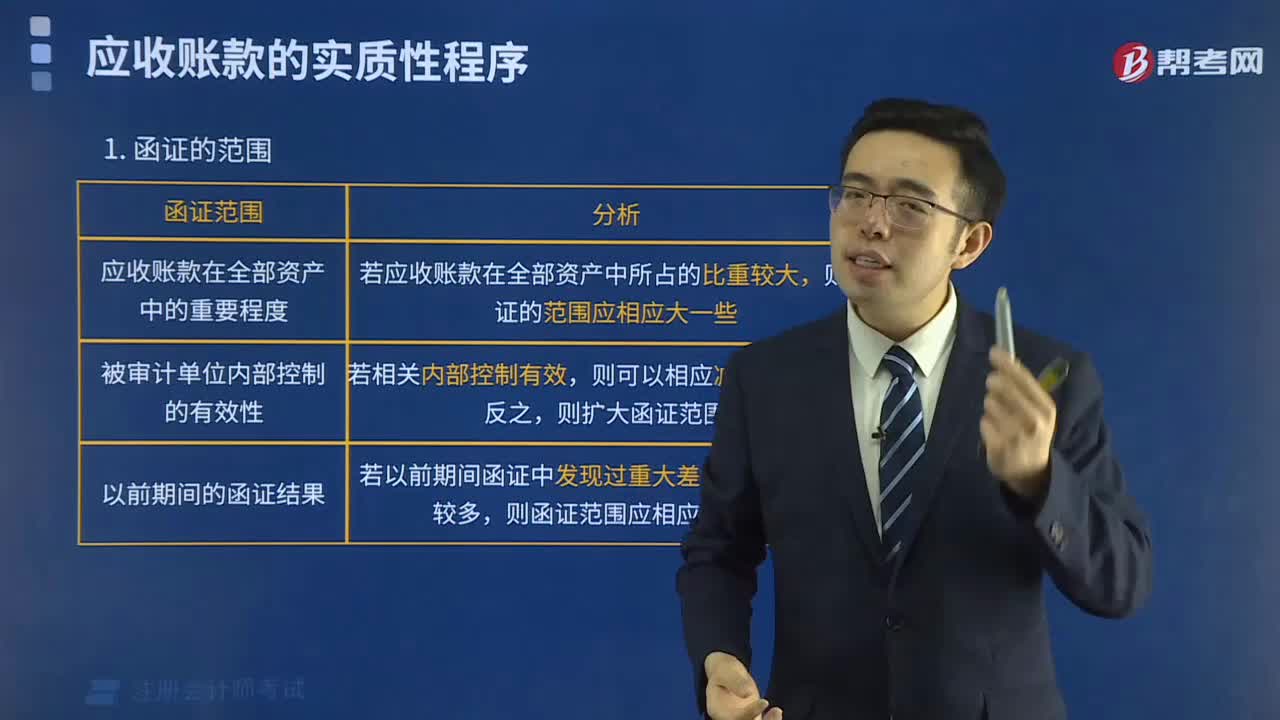

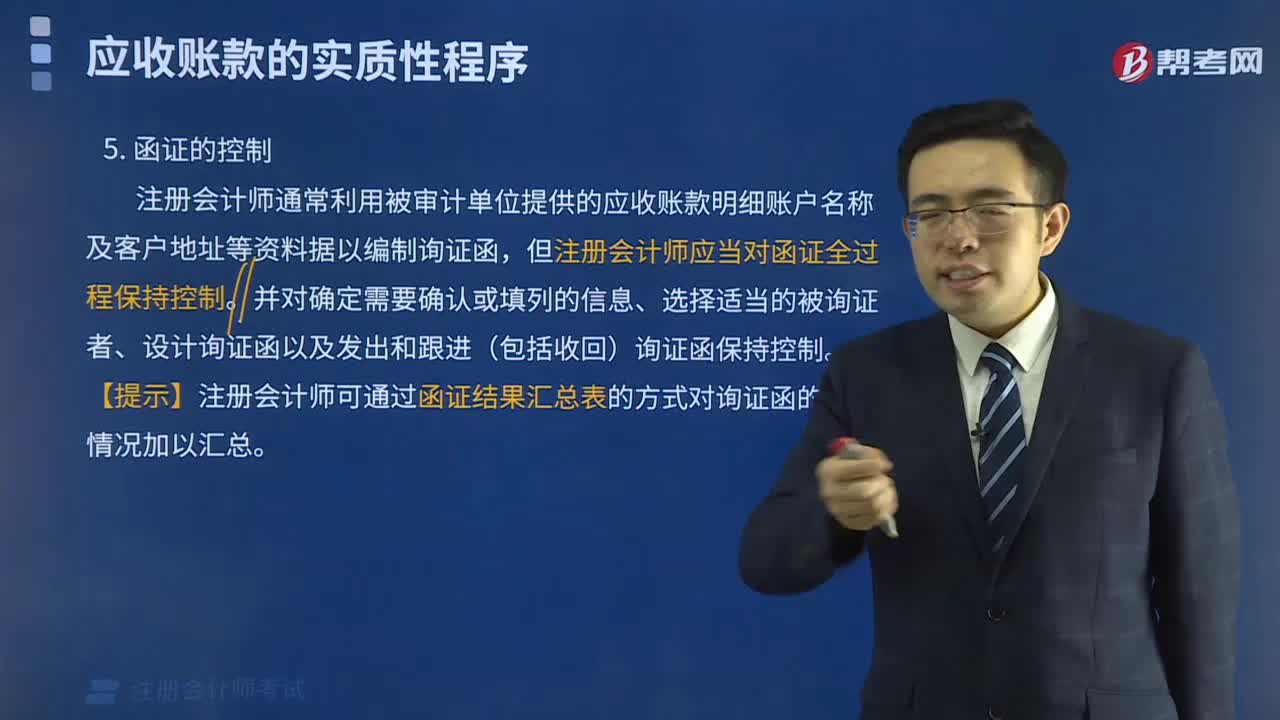

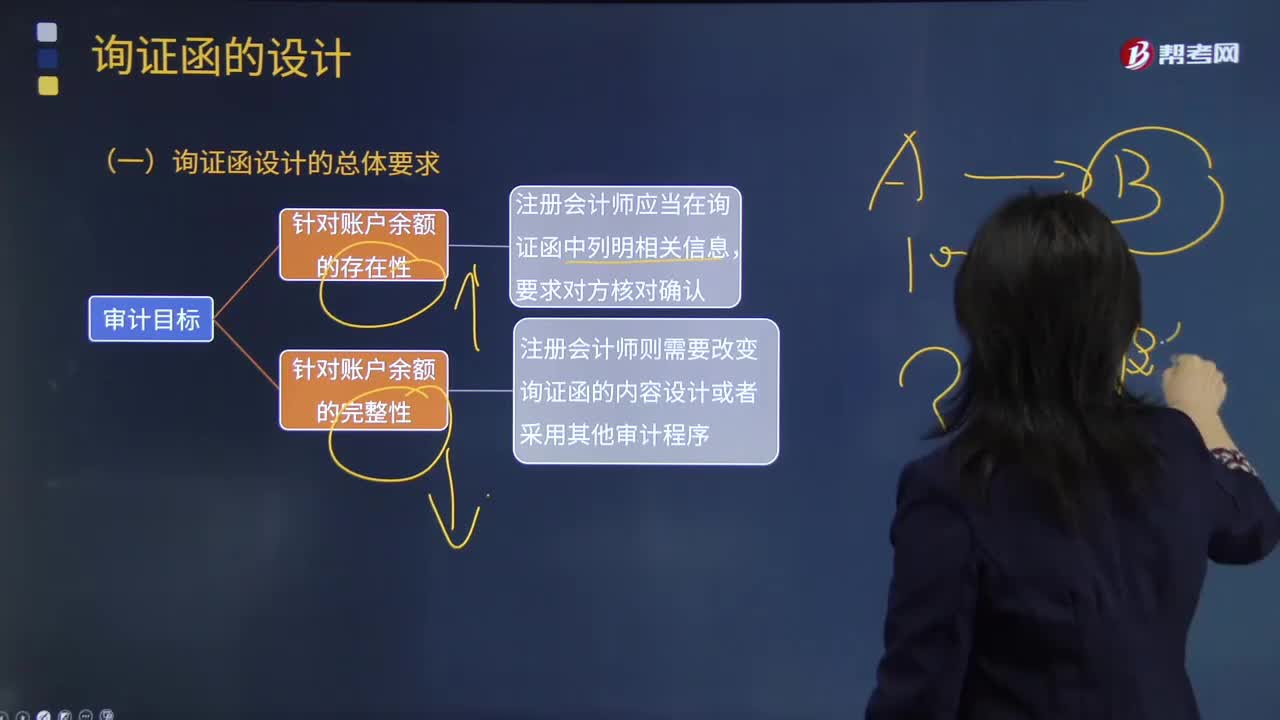

06:18詢證函的設(shè)計(jì)內(nèi)容包含哪些方面?:查詢是審計(jì)人員對(duì)有關(guān)人員進(jìn)行書面或口頭詢問以獲取審計(jì)證據(jù)的方法。函證是指審計(jì)人員為印證被審計(jì)單位會(huì)計(jì)記錄所載事項(xiàng)而向第三者發(fā)函詢證的一種方法。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)向?qū)λ冏C信息知情的第三方發(fā)送詢證函:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求被詢證者在所有情況下必須回函:確認(rèn)詢證函所列示信息是否正確,在詢證函中列明擬函證的賬戶余額或其他信息,要求被詢證者確認(rèn)所函證的款項(xiàng)是否正確。

12:58

12:58企業(yè)詢證函的格式有幾種類型?:企業(yè)詢證函格式有哪些?企業(yè)詢證函是企業(yè)在財(cái)產(chǎn)清查中為了核實(shí)來往款項(xiàng)的真實(shí)性而寄送往來單位的一種核對(duì)函件。企業(yè)詢證函通常包括雙方在截止于特定日期的往來款項(xiàng)余額。參考格式3——積極式詢證函(格式三):

00:32

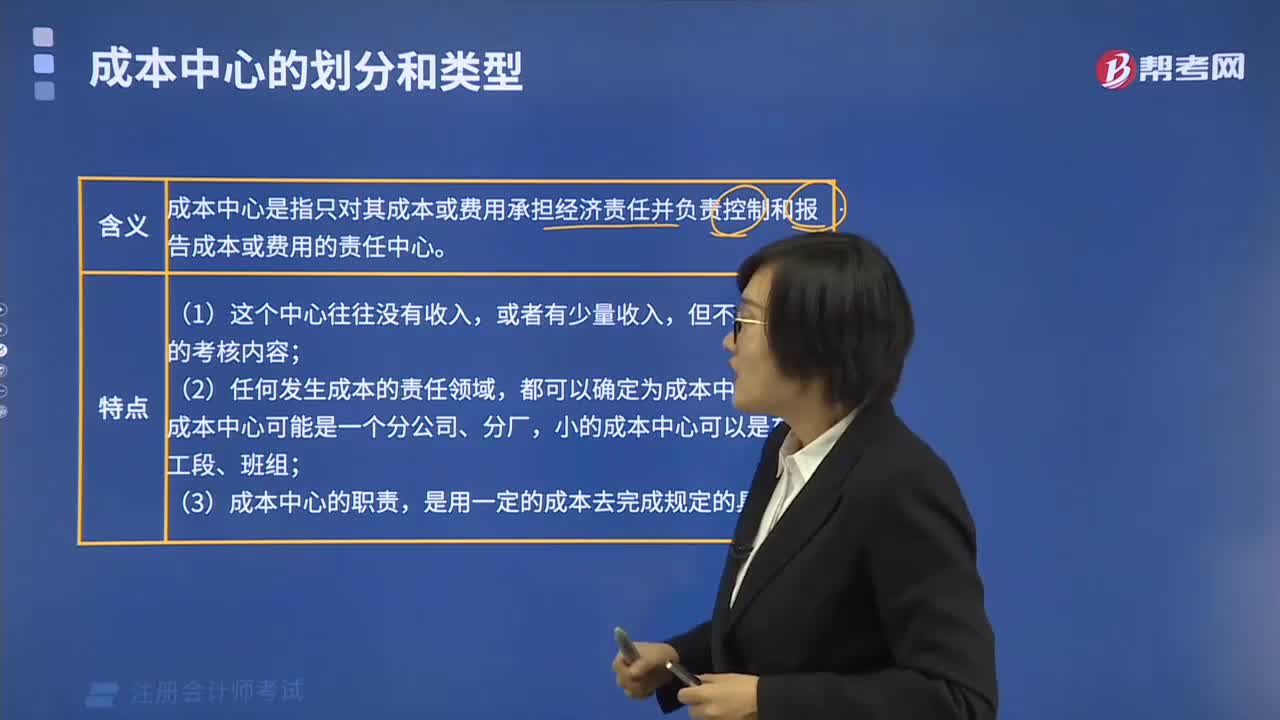

00:32會(huì)計(jì)政策的特點(diǎn)有哪些?:是指企業(yè)在會(huì)計(jì)確認(rèn)、計(jì)量和報(bào)告中所采用的原則、基礎(chǔ)和會(huì)計(jì)處理方法。是指按照企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)定的、適合企業(yè)會(huì)計(jì)核算的具體會(huì)計(jì)原則;是指為了將會(huì)計(jì)原則應(yīng)用于交易或者事項(xiàng)而采用的基礎(chǔ),會(huì)計(jì)政策是在允許的會(huì)計(jì)原則、計(jì)量基礎(chǔ)和會(huì)計(jì)處理方法中作出指定或具體選擇。某些經(jīng)濟(jì)業(yè)務(wù)在符合會(huì)計(jì)原則和計(jì)量基礎(chǔ)的要求下,會(huì)計(jì)政策應(yīng)當(dāng)在會(huì)計(jì)準(zhǔn)則規(guī)定的范圍內(nèi)選擇。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日