注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:14

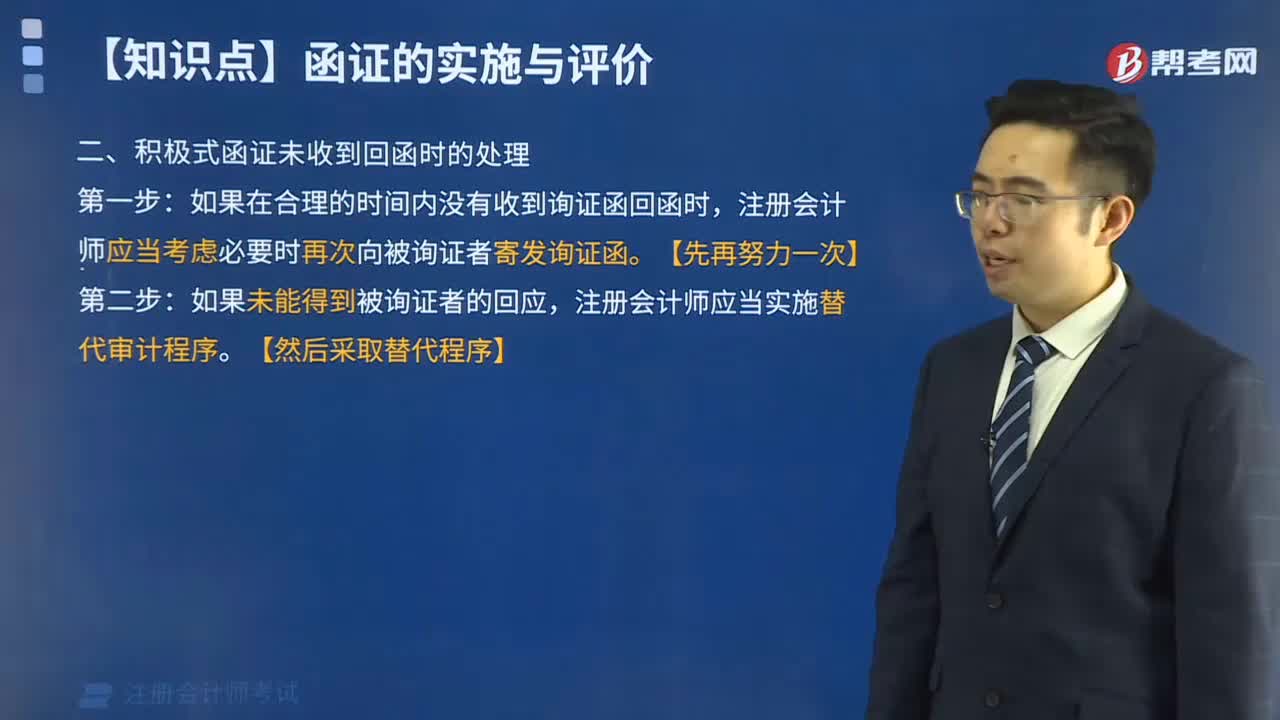

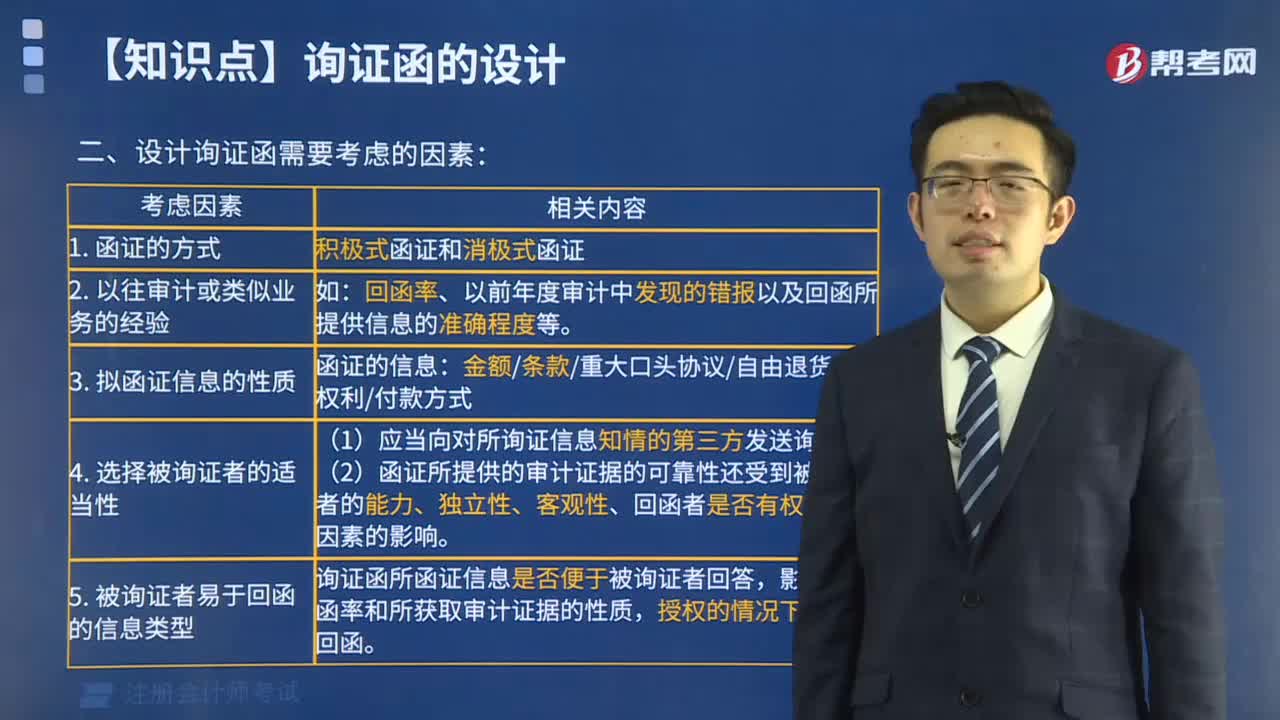

00:14函證的方式有哪些?:函證的方式有兩種:積極式函證和消極式函證。不同的函證方式,其提供審計(jì)證據(jù)的可靠性不同。

00:52

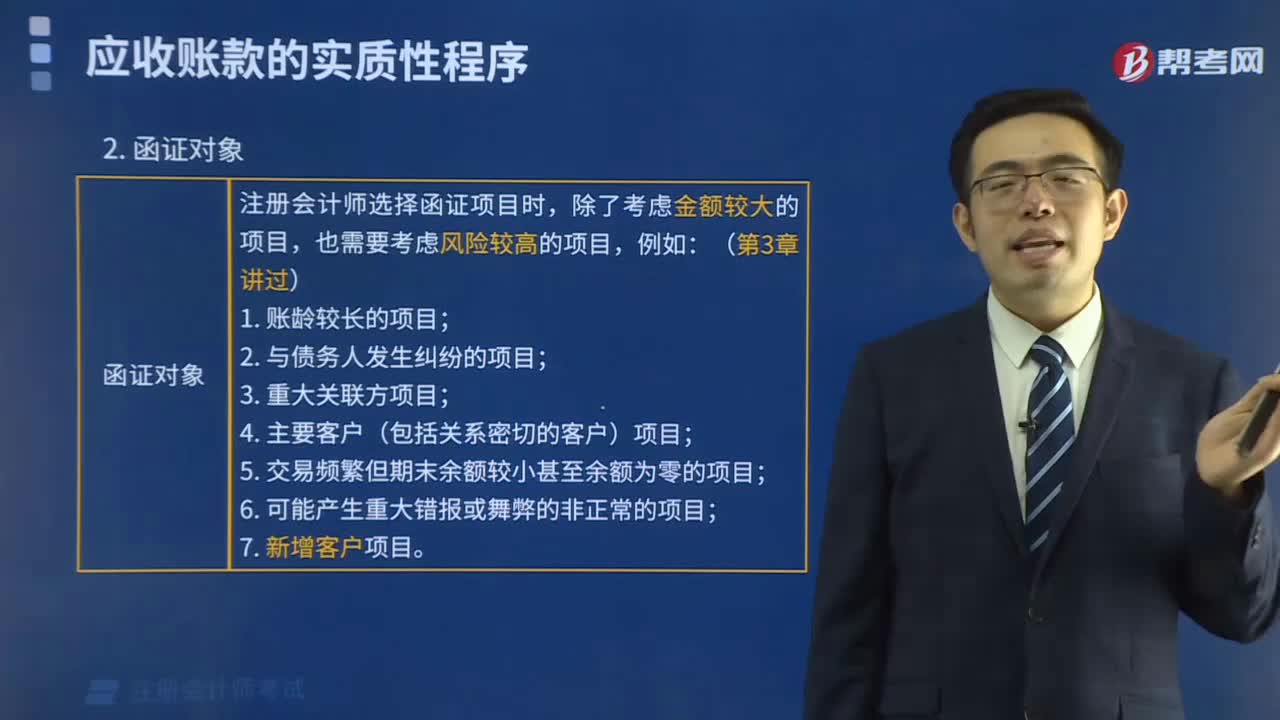

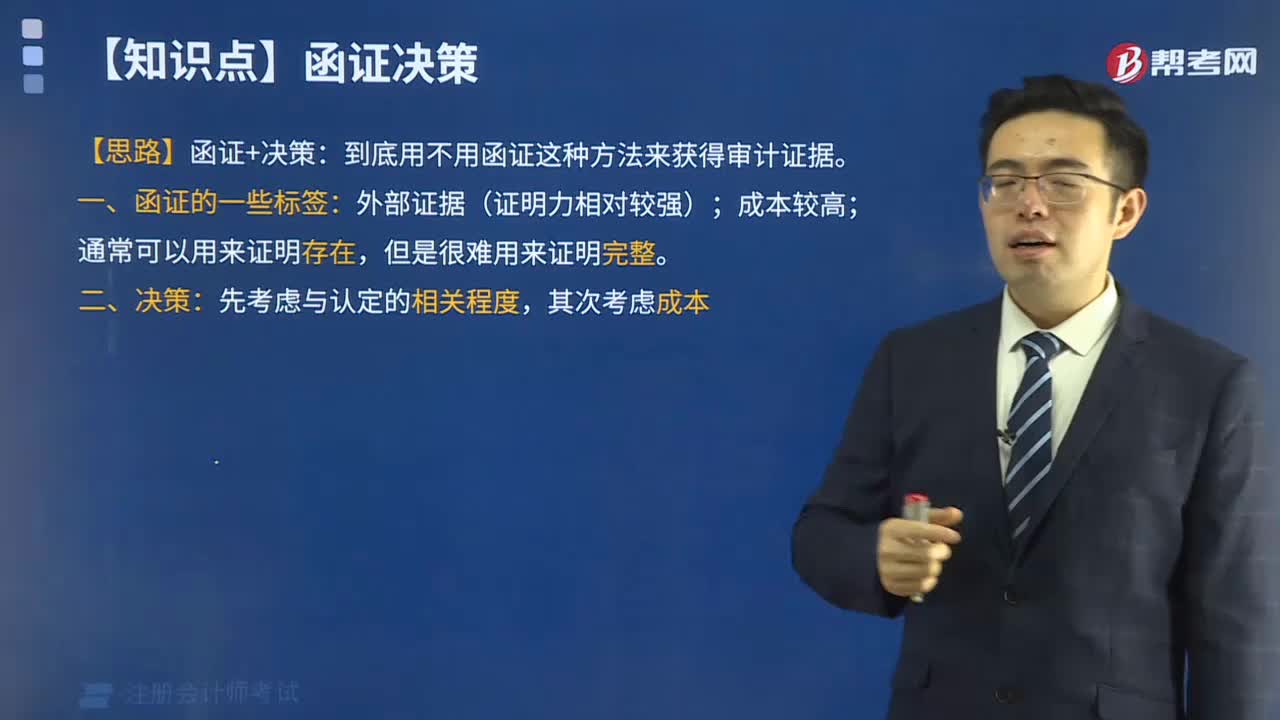

00:52不重要或者函證很可能無(wú)效才可以不對(duì)應(yīng)收賬款實(shí)施函證嗎?:不重要或者函證很可能無(wú)效才可以不對(duì)應(yīng)收賬款實(shí)施函證嗎?是的,審計(jì)準(zhǔn)則要求注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)應(yīng)收賬款實(shí)施函證程序,除非有充分證據(jù)表明應(yīng)收賬款對(duì)財(cái)務(wù)報(bào)表不重要或函證很可能無(wú)效,但是并沒(méi)有要求注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)全部的應(yīng)收賬款實(shí)施函證程序,也就是說(shuō),審計(jì)準(zhǔn)則要求注冊(cè)會(huì)計(jì)師對(duì)應(yīng)收賬款這個(gè)報(bào)表項(xiàng)目實(shí)施函證程序,而應(yīng)收賬款這個(gè)賬戶中有很多明細(xì),比如應(yīng)收賬款——甲公司,對(duì)于這些賬戶是可以進(jìn)行選擇的,比如抽樣。

03:17

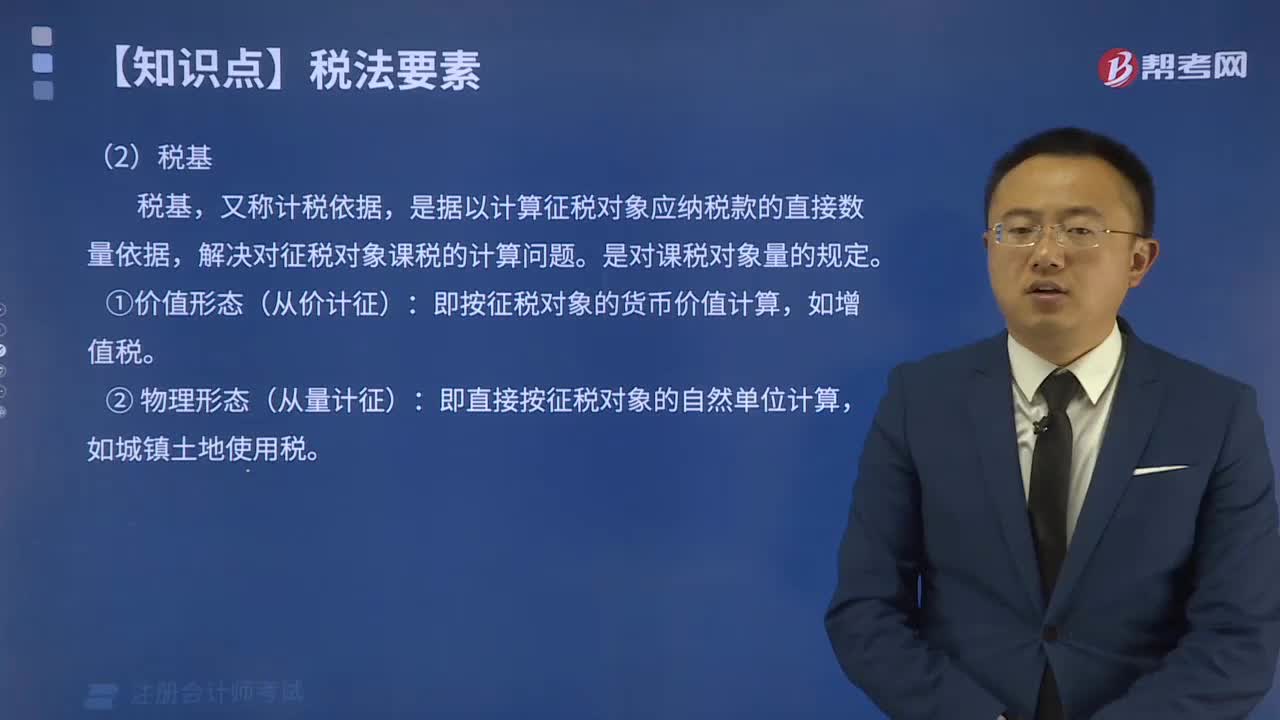

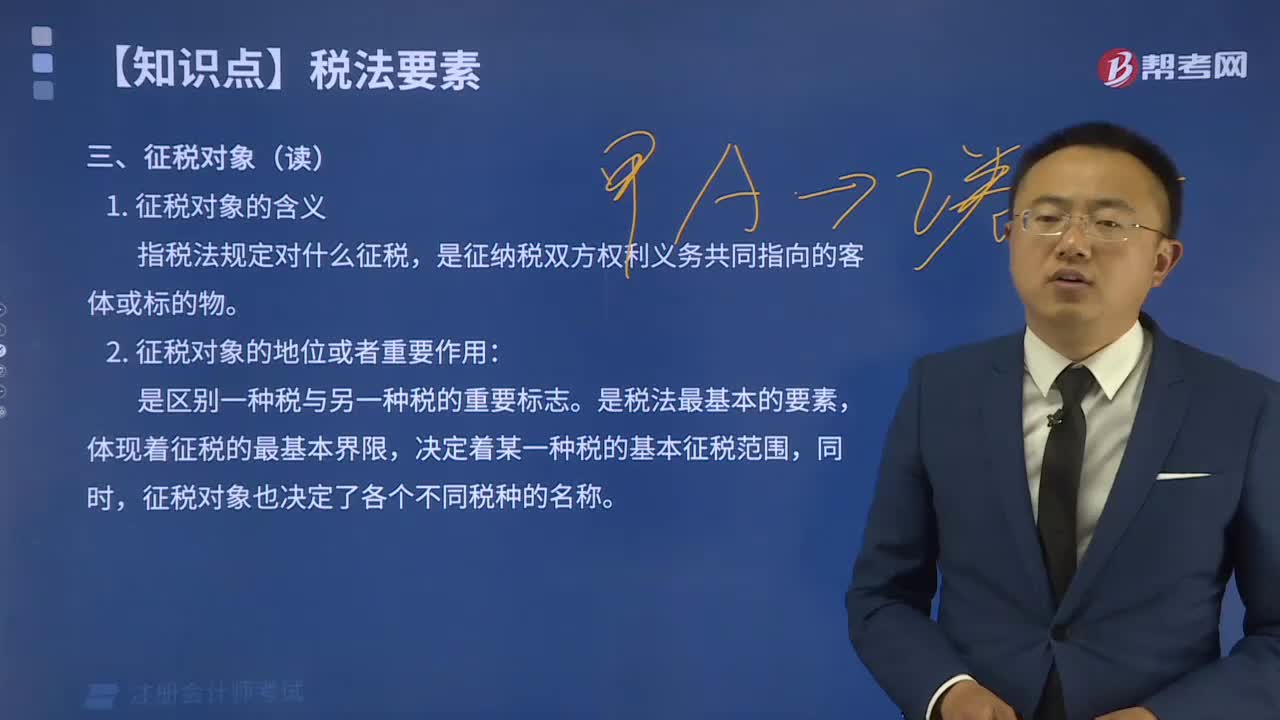

03:17設(shè)立稅務(wù)登記的對(duì)象有哪些?:稅務(wù)登記管理包括:設(shè)立稅務(wù)登記、變更稅務(wù)登記、注銷(xiāo)稅務(wù)登記、停業(yè)復(fù)業(yè)登記、外出經(jīng)營(yíng)報(bào)驗(yàn)登記。1、設(shè)立稅務(wù)登記的對(duì)象:設(shè)立稅務(wù)登記的對(duì)象分為以下兩類(lèi):(1)領(lǐng)取營(yíng)業(yè)執(zhí)照從事生產(chǎn)、經(jīng)營(yíng)的納稅人。2、無(wú)需稅務(wù)登記的對(duì)象:3、設(shè)立稅務(wù)登記的時(shí)間:工商營(yíng)業(yè)執(zhí)照、組織機(jī)構(gòu)代碼證和稅務(wù)登記證。【例題·多選題】根據(jù)稅收征收管理法和稅務(wù)登記管理辦法的有關(guān)規(guī)定,下列各項(xiàng)中應(yīng)當(dāng)進(jìn)行稅務(wù)登記的有( )。

00:49

00:49對(duì)回函可靠性產(chǎn)生影響的限制條款有哪些?:對(duì)回函可靠性產(chǎn)生影響的限制條款。一些限制條款可能使注冊(cè)會(huì)計(jì)師對(duì)回函中所包含信息的完整性、準(zhǔn)確性或注冊(cè)會(huì)計(jì)師能夠信賴(lài)其所含信息的程度產(chǎn)生懷疑,實(shí)務(wù)中常見(jiàn)的此類(lèi)限制條款的例子包括:本信息是從電子數(shù)據(jù)庫(kù)中取得,可能不包括被詢證方所擁有的全部信息;本信息既不保證準(zhǔn)確也不保證是最新的,其他方可能會(huì)持有不同意見(jiàn);(3)“接收人不能依賴(lài)函證中的信息”

00:22

00:22戰(zhàn)略管理的對(duì)象包括哪些?:戰(zhàn)略管理的對(duì)象包括哪些?戰(zhàn)略管理的對(duì)象不僅包括研究開(kāi)發(fā)、生產(chǎn)、人力資源、財(cái)務(wù)以及市場(chǎng)營(yíng)銷(xiāo)等具體職能,還包括統(tǒng)領(lǐng)各項(xiàng)職能戰(zhàn)略的競(jìng)爭(zhēng)戰(zhàn)略和公司層戰(zhàn)略。

09:45

09:45企業(yè)價(jià)值評(píng)估的對(duì)象都有哪些?:對(duì)評(píng)估基準(zhǔn)日特定目的下企業(yè)整體價(jià)值、股東全部權(quán)益價(jià)值或者股東部分權(quán)益價(jià)值等進(jìn)行分析、估算并發(fā)表專(zhuān)業(yè)意見(jiàn)的行為和過(guò)程。價(jià)值評(píng)估的一般對(duì)象是企業(yè)整體的經(jīng)濟(jì)價(jià)值。企業(yè)整體的經(jīng)濟(jì)價(jià)值是指企業(yè)作為一個(gè)整體的公平市場(chǎng)價(jià)值。是指一項(xiàng)資產(chǎn)的公平市場(chǎng)價(jià)值,A.企業(yè)公平市場(chǎng)價(jià)值是企業(yè)控股權(quán)價(jià)值,B.企業(yè)公平市場(chǎng)價(jià)值是企業(yè)未來(lái)現(xiàn)金流入的現(xiàn)值。C.企業(yè)公平市場(chǎng)價(jià)值是企業(yè)持續(xù)經(jīng)營(yíng)價(jià)值

09:31

09:31有哪些案例可以體現(xiàn)函證實(shí)施存在的問(wèn)題?:2.某注冊(cè)會(huì)計(jì)師在對(duì)綠大地2010年末和2011年6月30日的往來(lái)科目余額進(jìn)行函證時(shí),審計(jì)事務(wù)所對(duì)天能科技實(shí)際控制的幾家殼公司進(jìn)行函證,審計(jì)程序最大問(wèn)題是函證程序缺失或沒(méi)有有效控制函證;C.執(zhí)行其他審計(jì)程序可以確認(rèn)的應(yīng)收款項(xiàng);選項(xiàng)CD做法會(huì)因影響注冊(cè)會(huì)計(jì)師獲取審計(jì)證據(jù)的可靠性,注冊(cè)會(huì)計(jì)師可選擇資產(chǎn)負(fù)債表日前適當(dāng)日期為截止日實(shí)施函證。

06:49

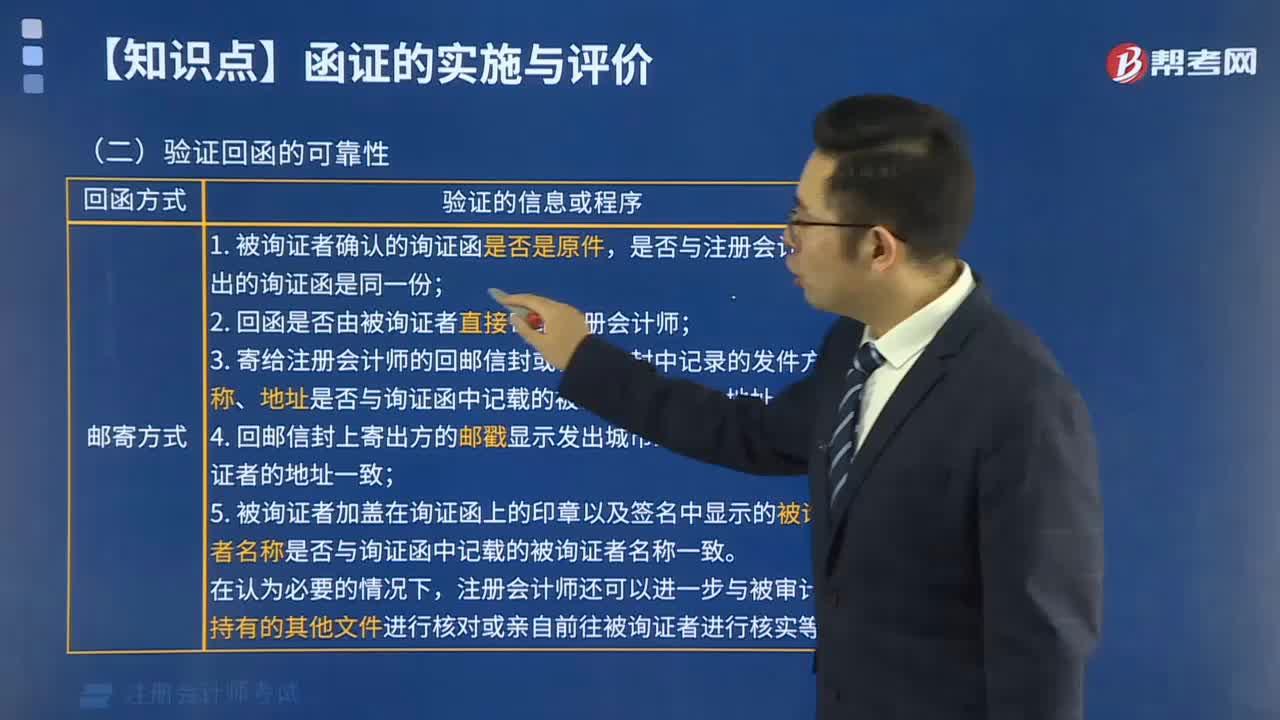

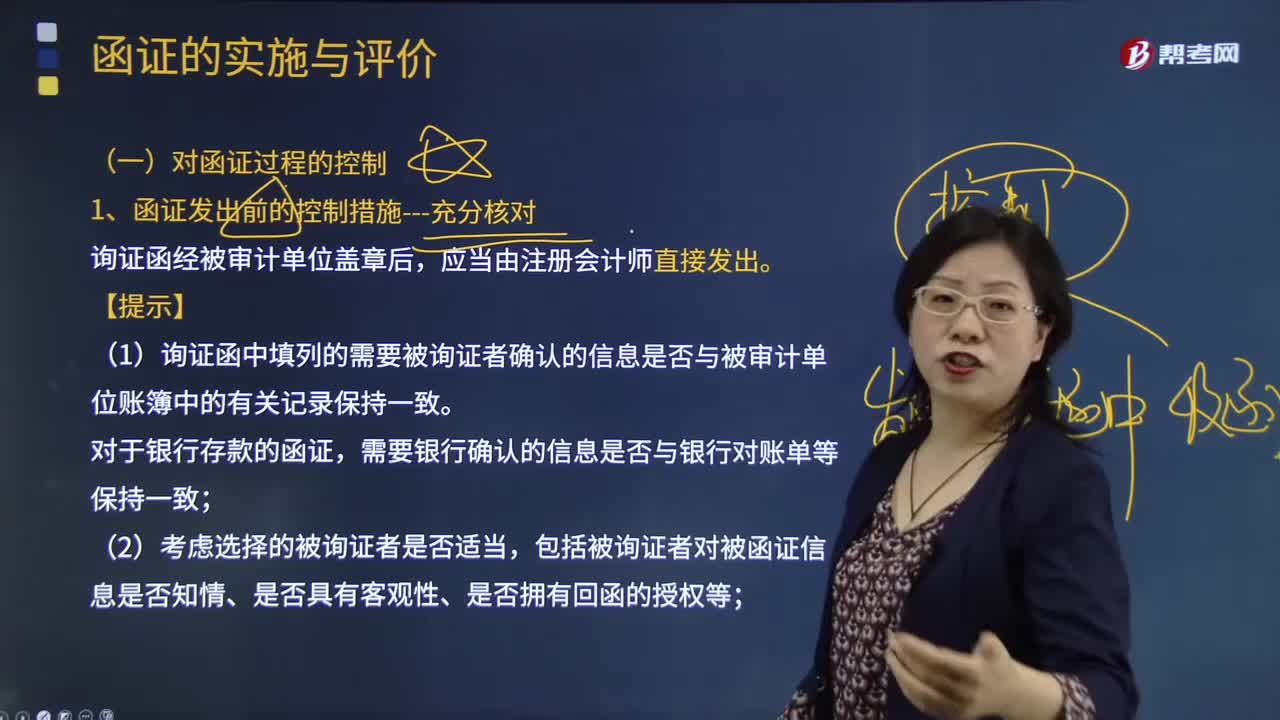

06:49怎樣對(duì)函證過(guò)程進(jìn)行控制?:(1)詢證函中填列的需要被詢證者確認(rèn)的信息是否與被審計(jì)單位賬簿中的有關(guān)記錄保持一致。(3)是否已在詢證函中正確填列被詢證者直接向注冊(cè)會(huì)計(jì)師回函的地址。(4)是否已將被詢證者的名稱(chēng)、地址與被審計(jì)單位有關(guān)記錄進(jìn)行核對(duì):③將被詢證者的名稱(chēng)和地址信息與被審計(jì)單位持有的相關(guān)合同等文件核對(duì)。可以將被詢證者的名稱(chēng)、地址與被審計(jì)單位收到或開(kāi)具的增值稅專(zhuān)用發(fā)票中的對(duì)方單位名稱(chēng)、地址進(jìn)行核對(duì)。

06:18

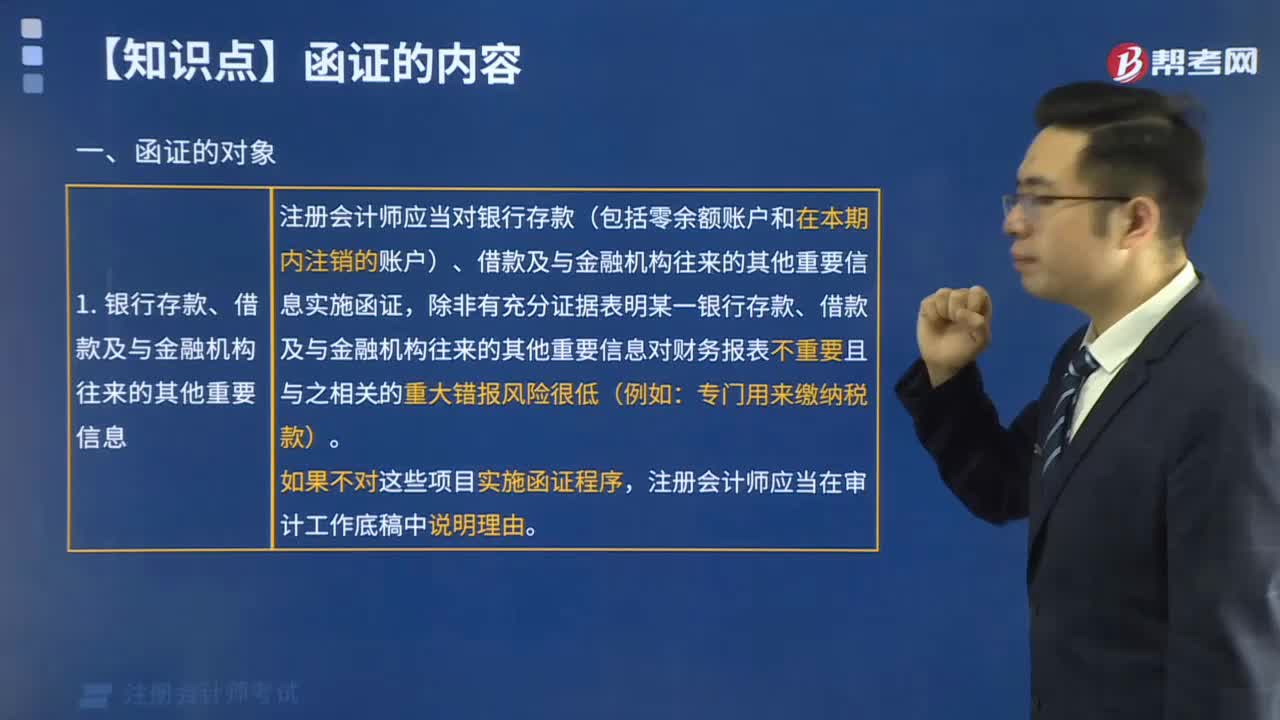

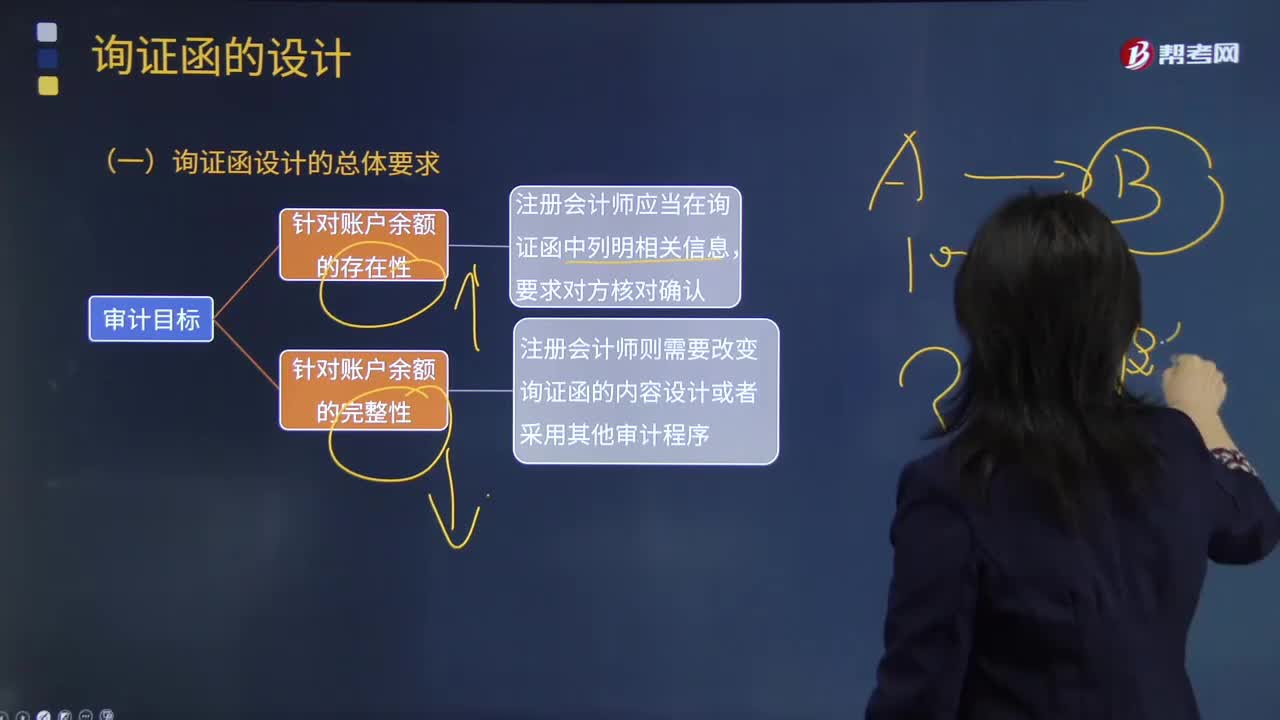

06:18詢證函的設(shè)計(jì)內(nèi)容包含哪些方面?:查詢是審計(jì)人員對(duì)有關(guān)人員進(jìn)行書(shū)面或口頭詢問(wèn)以獲取審計(jì)證據(jù)的方法。函證是指審計(jì)人員為印證被審計(jì)單位會(huì)計(jì)記錄所載事項(xiàng)而向第三者發(fā)函詢證的一種方法。注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)向?qū)λ冏C信息知情的第三方發(fā)送詢證函:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)要求被詢證者在所有情況下必須回函:確認(rèn)詢證函所列示信息是否正確,在詢證函中列明擬函證的賬戶余額或其他信息,要求被詢證者確認(rèn)所函證的款項(xiàng)是否正確。

00:37

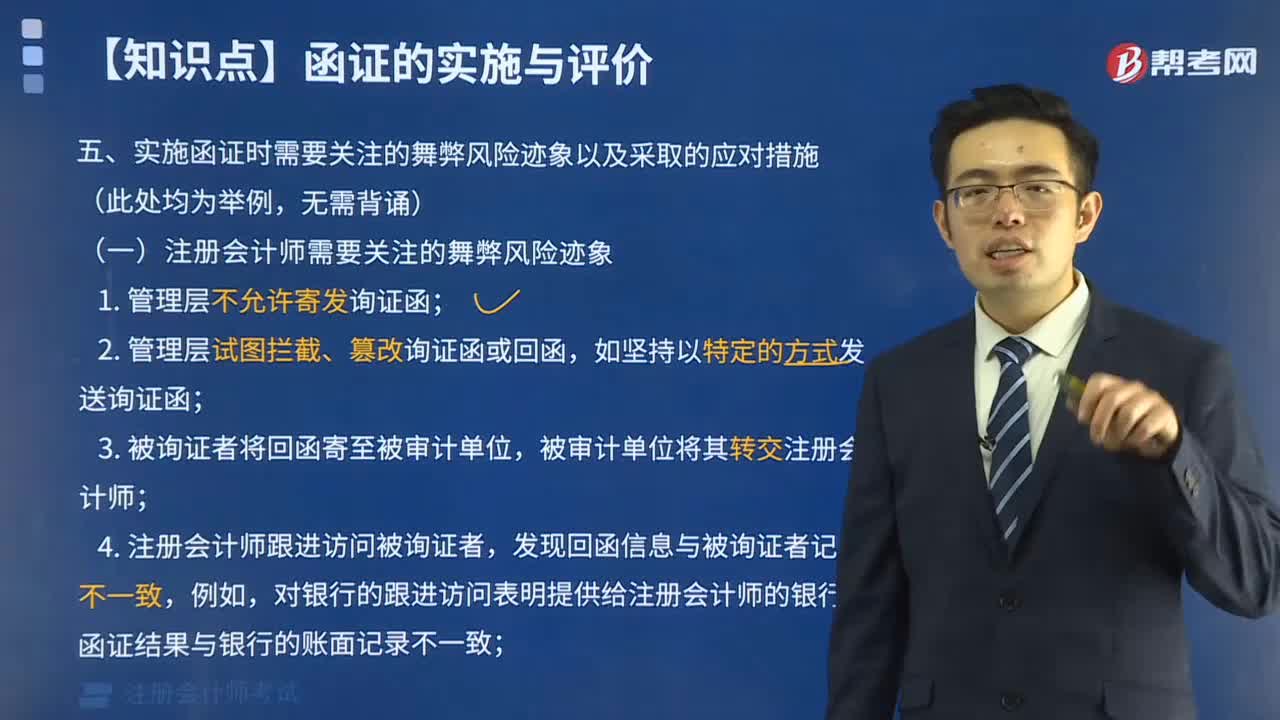

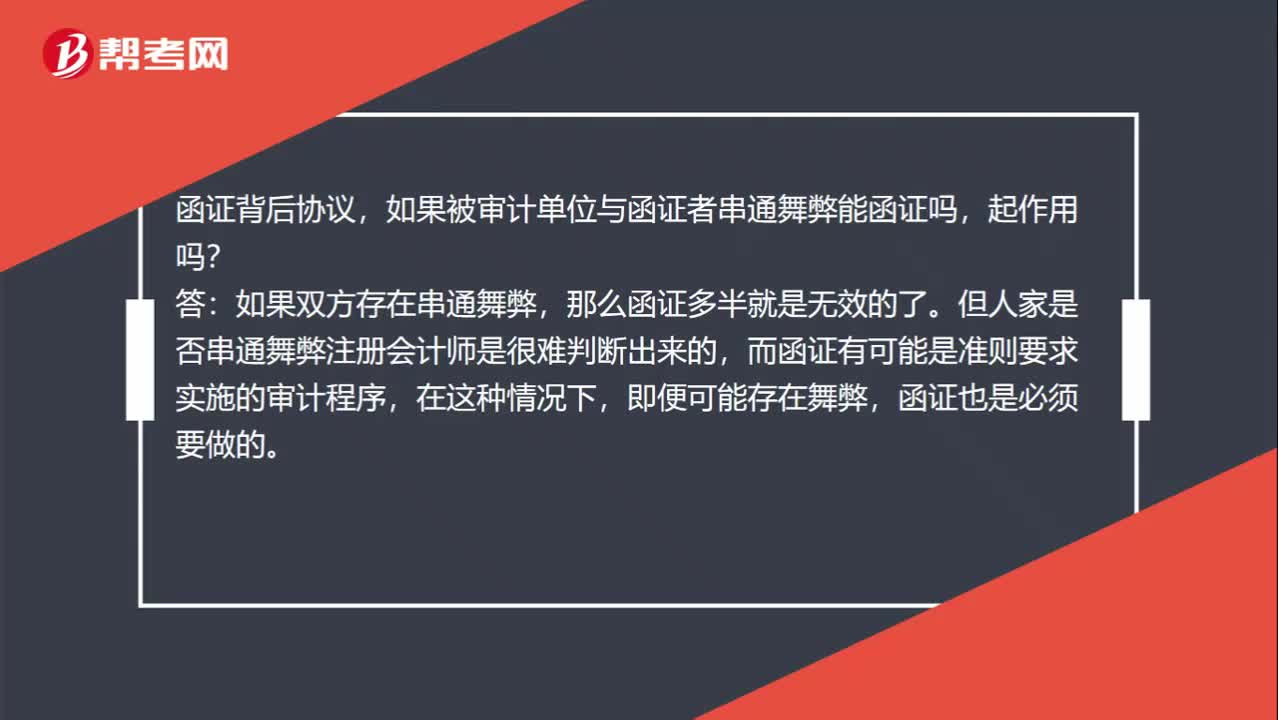

00:37函證背后協(xié)議,如果被審計(jì)單位與函證者串通舞弊能函證嗎,起作用嗎?:函證背后協(xié)議,如果被審計(jì)單位與函證者串通舞弊能函證嗎,起作用嗎?如果雙方存在串通舞弊,那么函證多半就是無(wú)效的了。但人家是否串通舞弊注冊(cè)會(huì)計(jì)師是很難判斷出來(lái)的,而函證有可能是準(zhǔn)則要求實(shí)施的審計(jì)程序,在這種情況下,即便可能存在舞弊,函證也是必須要做的。

00:49

00:49什么是應(yīng)收賬款函證針對(duì)的認(rèn)定?:什么是應(yīng)收賬款函證針對(duì)的認(rèn)定?相對(duì)于存在認(rèn)定,應(yīng)收賬款函證對(duì)完整性認(rèn)定的證明力確實(shí)稍差一點(diǎn),但是并不是說(shuō)不能證實(shí)完整性認(rèn)定。應(yīng)收賬款是被詢證者的一項(xiàng)債務(wù),如果該金額存在低估,函證時(shí)還列明了低估的金額,那么被詢證者可能為了少還錢(qián)而認(rèn)可這種錯(cuò)誤,所以相對(duì)來(lái)說(shuō)應(yīng)收賬款存在低估時(shí),選擇不列明余額的方式函證會(huì)更好一些。

04:38

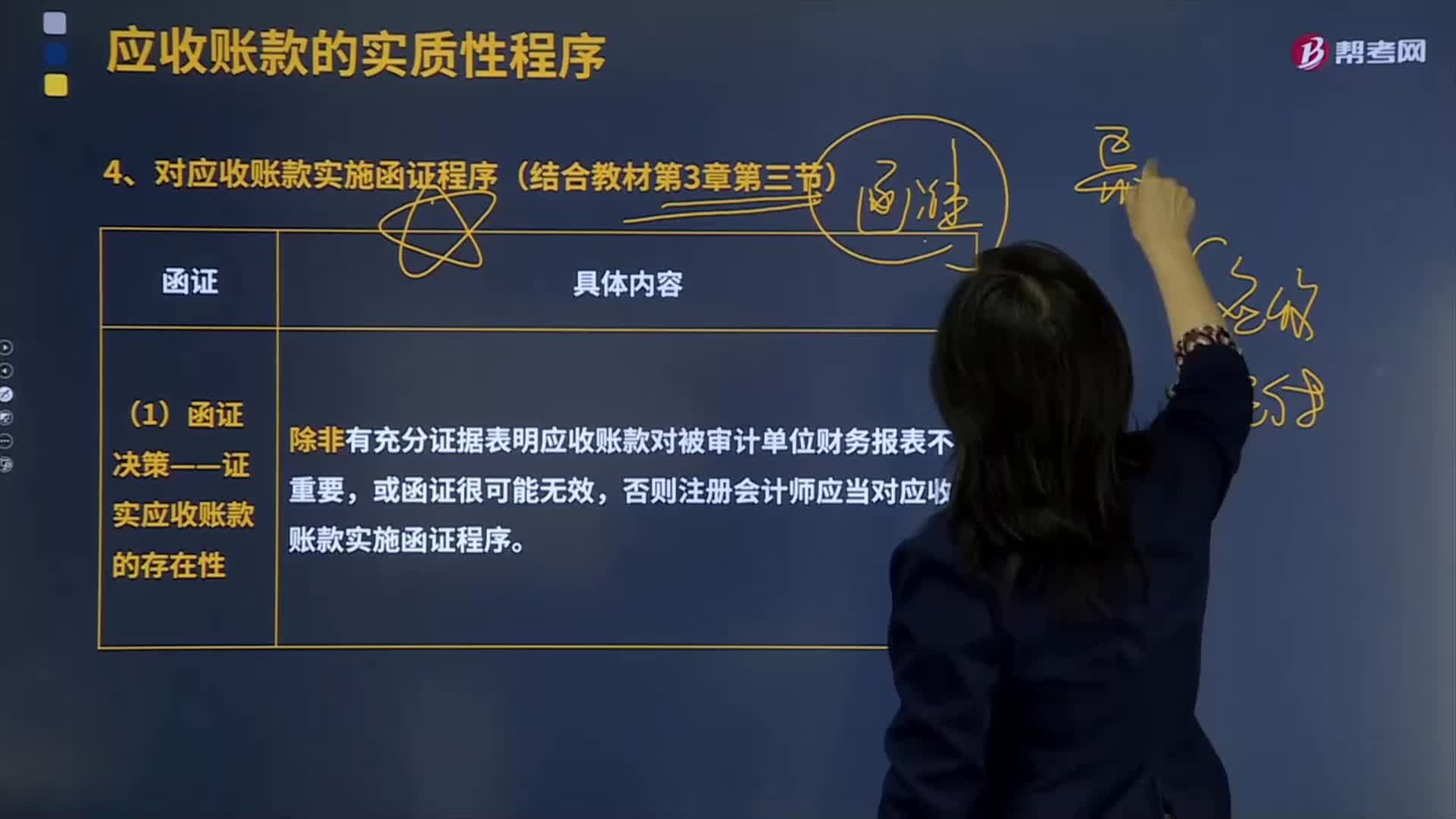

04:38對(duì)應(yīng)收賬款實(shí)施函證程序有哪些?:對(duì)應(yīng)收賬款實(shí)施函證程序有哪些?應(yīng)收賬款Receivables應(yīng)收賬款是指企業(yè)在正常的經(jīng)營(yíng)過(guò)程中因銷(xiāo)售商品、產(chǎn)品、提供勞務(wù)等業(yè)務(wù),(1)函證決策——證實(shí)應(yīng)收賬款的存在性,除非有充分證據(jù)表明應(yīng)收賬款對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表不重要,否則注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)對(duì)應(yīng)收賬款實(shí)施函證程序:并對(duì)所函證項(xiàng)目自該截止日起至資產(chǎn)負(fù)債表日止發(fā)生的變動(dòng)實(shí)施其他實(shí)質(zhì)性程序;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日