注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31會(huì)計(jì)報(bào)酬率的優(yōu)缺點(diǎn)是什么?:會(huì)計(jì)報(bào)酬率的優(yōu)缺點(diǎn)是什么?1.優(yōu)點(diǎn):它是一種衡量盈利性的簡(jiǎn)單方法,使用的概念易于理解,使用財(cái)務(wù)報(bào)告的數(shù)據(jù),容易取得,考慮了整個(gè)項(xiàng)目壽命期的全部利潤(rùn)。2.缺點(diǎn):使用賬面收益而非現(xiàn)金流量,忽視了折舊對(duì)現(xiàn)金流量的影響,忽視了凈收益的時(shí)間分布對(duì)于項(xiàng)目經(jīng)濟(jì)價(jià)值的影響。

00:31

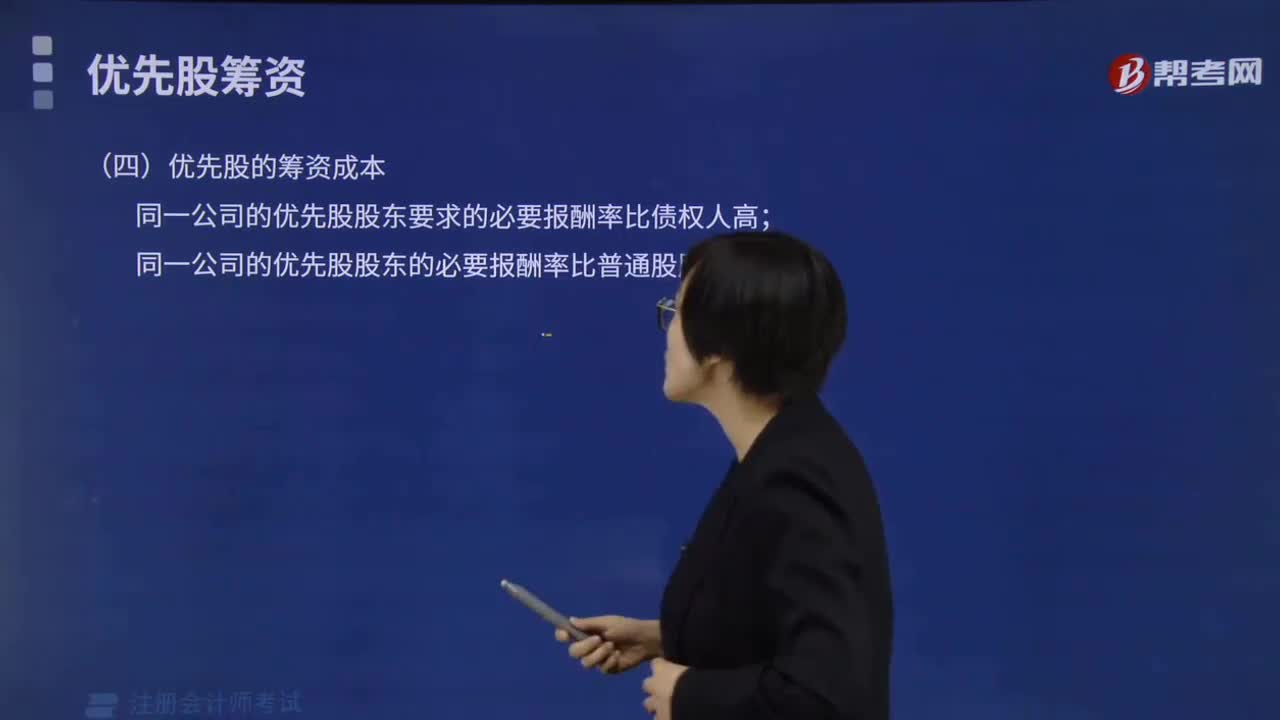

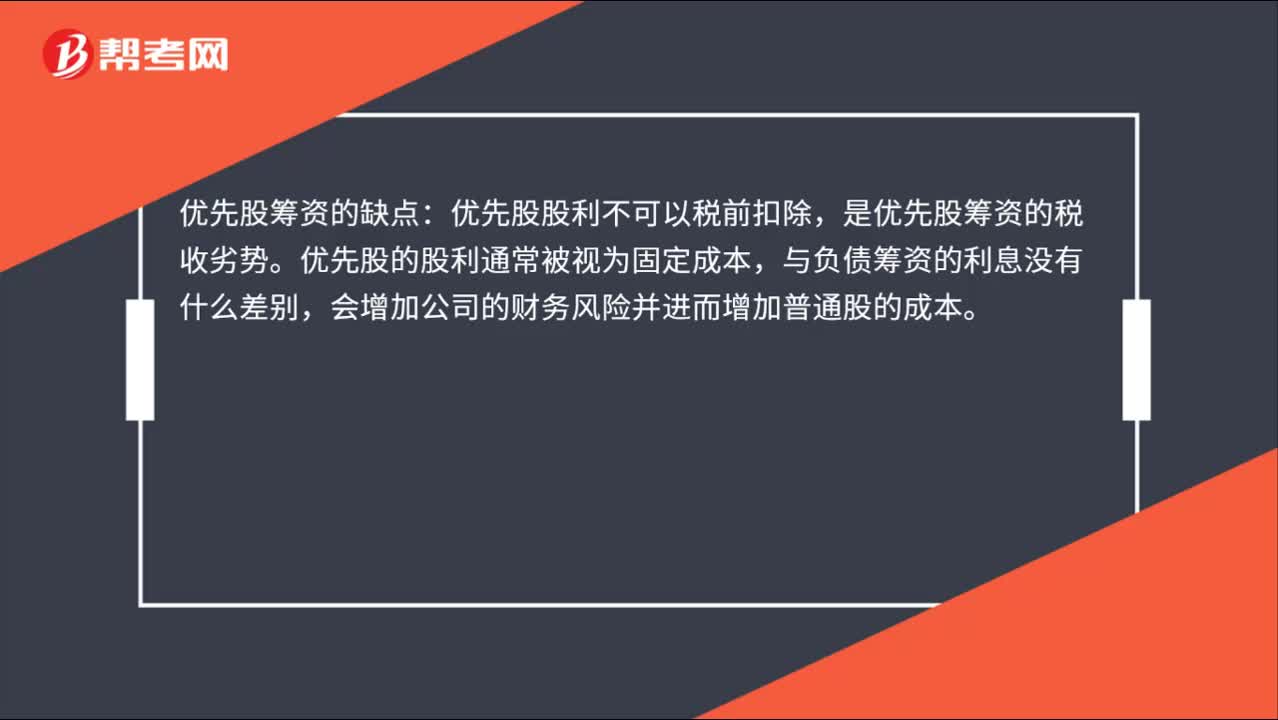

00:31優(yōu)先股籌資的缺點(diǎn)是什么?:優(yōu)先股籌資的缺點(diǎn):優(yōu)先股股利不可以稅前扣除,是優(yōu)先股籌資的稅收劣勢(shì)。優(yōu)先股的股利通常被視為固定成本,與負(fù)債籌資的利息沒(méi)有什么差別,會(huì)增加公司的財(cái)務(wù)風(fēng)險(xiǎn)并進(jìn)而增加普通股的成本。

00:30

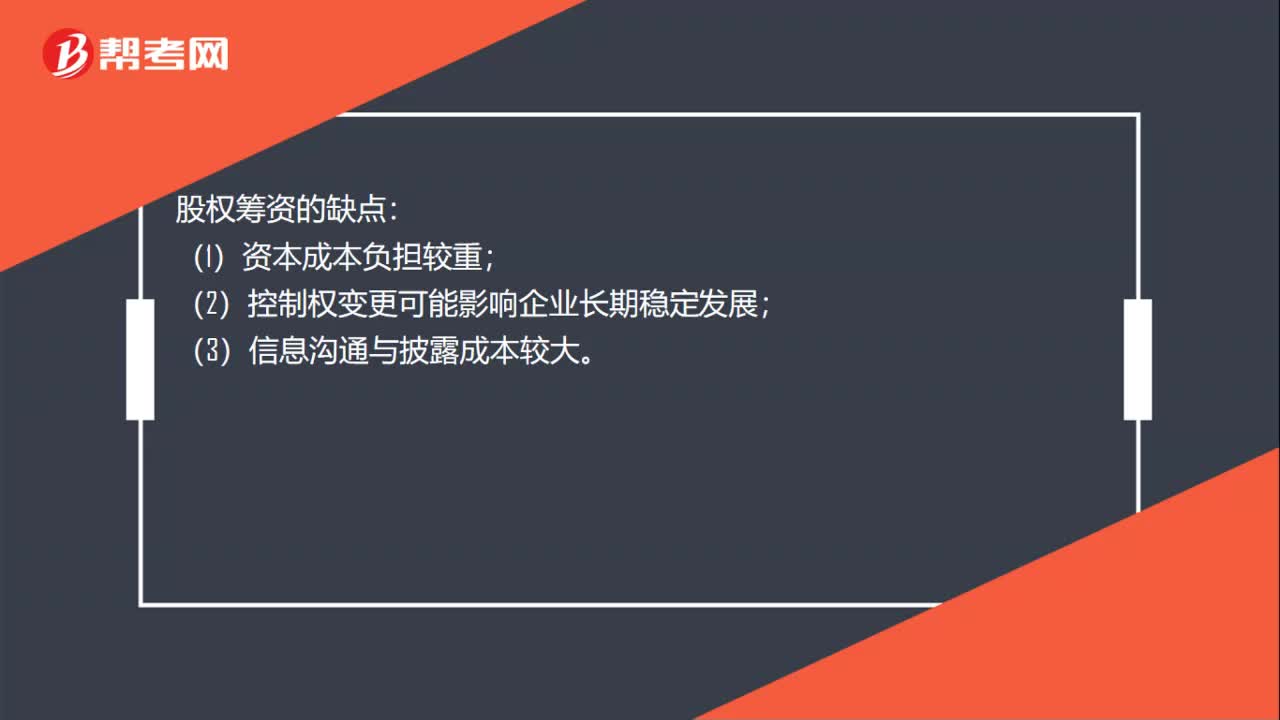

00:30股權(quán)籌資的優(yōu)缺點(diǎn)是什么?:股權(quán)籌資的優(yōu)缺點(diǎn)是什么?股權(quán)籌資的優(yōu)點(diǎn):(1)股權(quán)籌資是企業(yè)穩(wěn)定的資本基礎(chǔ);(2)股權(quán)籌資是企業(yè)良好的信譽(yù)基礎(chǔ);(3)股權(quán)籌資的財(cái)務(wù)風(fēng)險(xiǎn)較小。股權(quán)籌資的缺點(diǎn):(1)資本成本負(fù)擔(dān)較重;(2)控制權(quán)變更可能影響企業(yè)長(zhǎng)期穩(wěn)定發(fā)展;(3)信息溝通與披露成本較大。

00:43

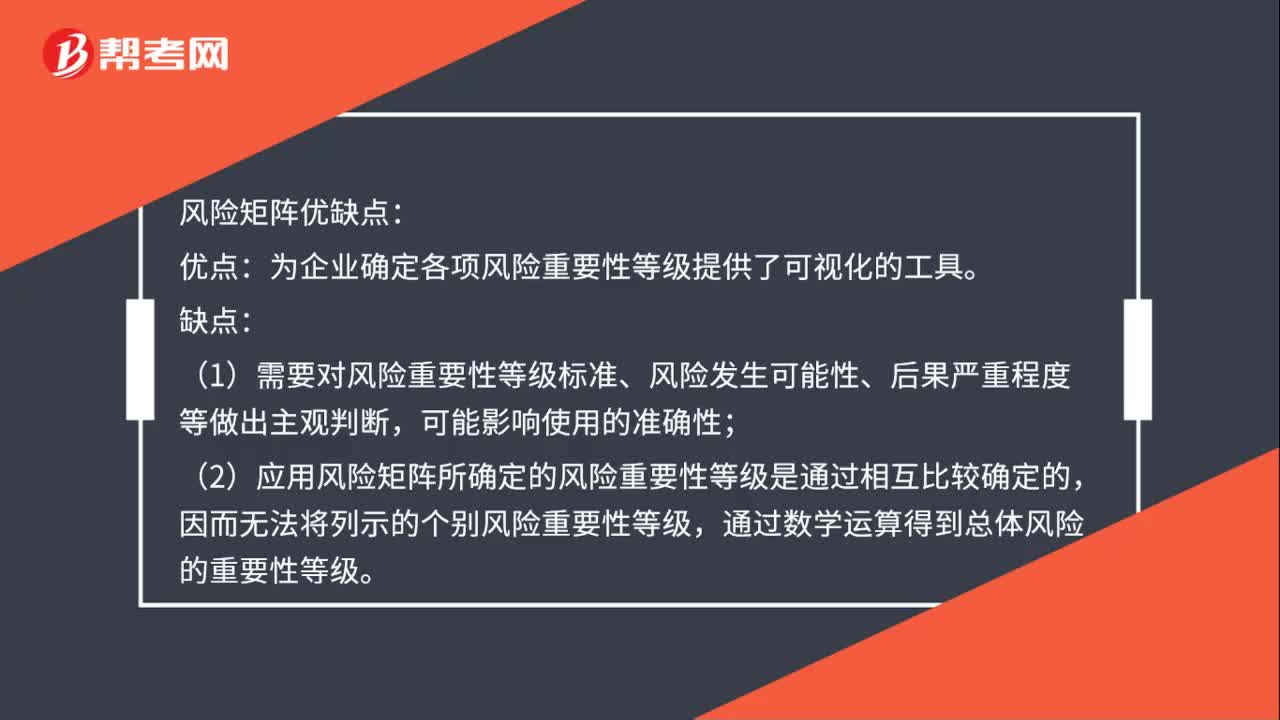

00:43風(fēng)險(xiǎn)矩陣優(yōu)缺點(diǎn)是什么?:風(fēng)險(xiǎn)矩陣優(yōu)缺點(diǎn):優(yōu)點(diǎn):為企業(yè)確定各項(xiàng)風(fēng)險(xiǎn)重要性等級(jí)提供了可視化的工具。缺點(diǎn):(1)需要對(duì)風(fēng)險(xiǎn)重要性等級(jí)標(biāo)準(zhǔn)、風(fēng)險(xiǎn)發(fā)生可能性、后果嚴(yán)重程度等做出主觀判斷,可能影響使用的準(zhǔn)確性;(2)應(yīng)用風(fēng)險(xiǎn)矩陣所確定的風(fēng)險(xiǎn)重要性等級(jí)是通過(guò)相互比較確定的,因而無(wú)法將列示的個(gè)別風(fēng)險(xiǎn)重要性等級(jí),通過(guò)數(shù)學(xué)運(yùn)算得到總體風(fēng)險(xiǎn)的重要性等級(jí)。

00:14

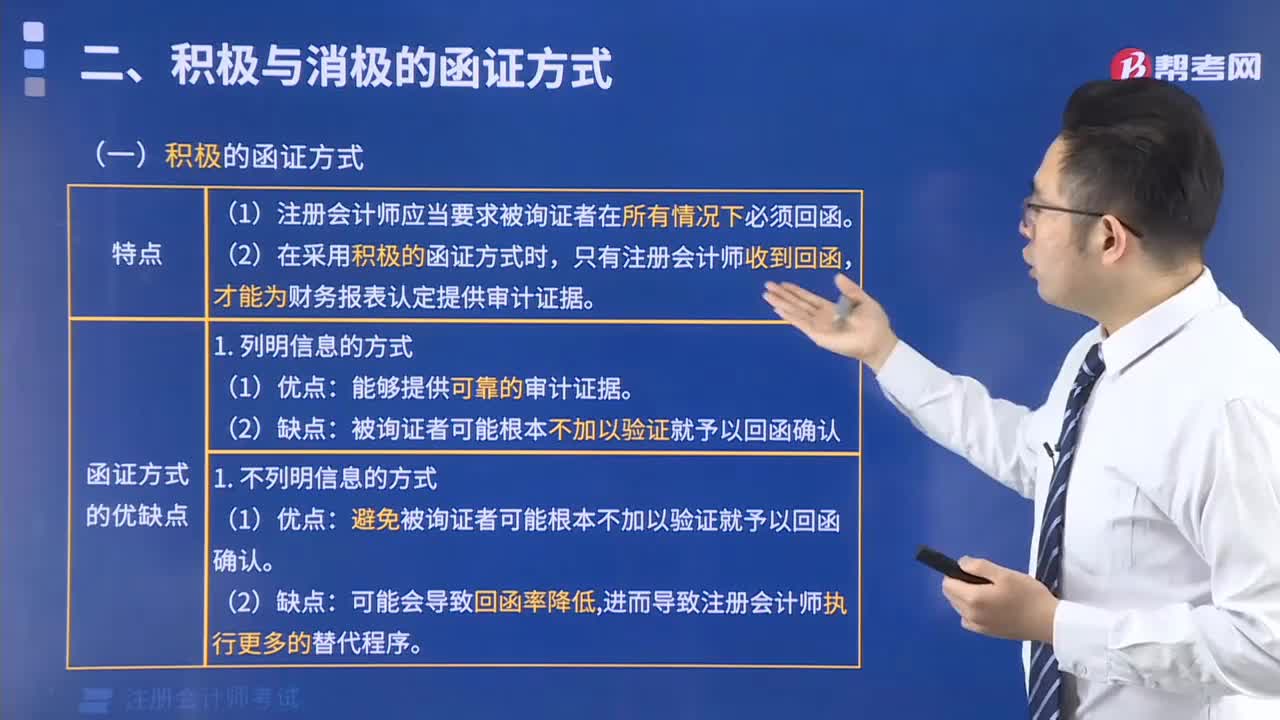

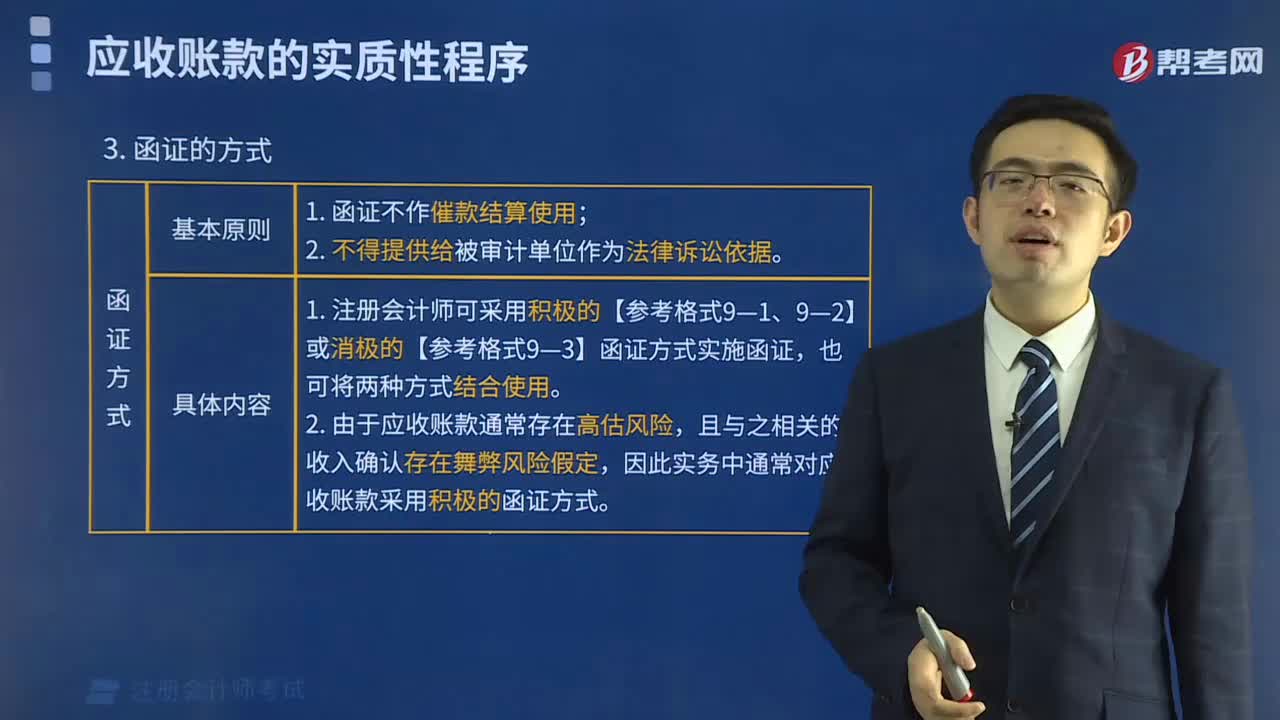

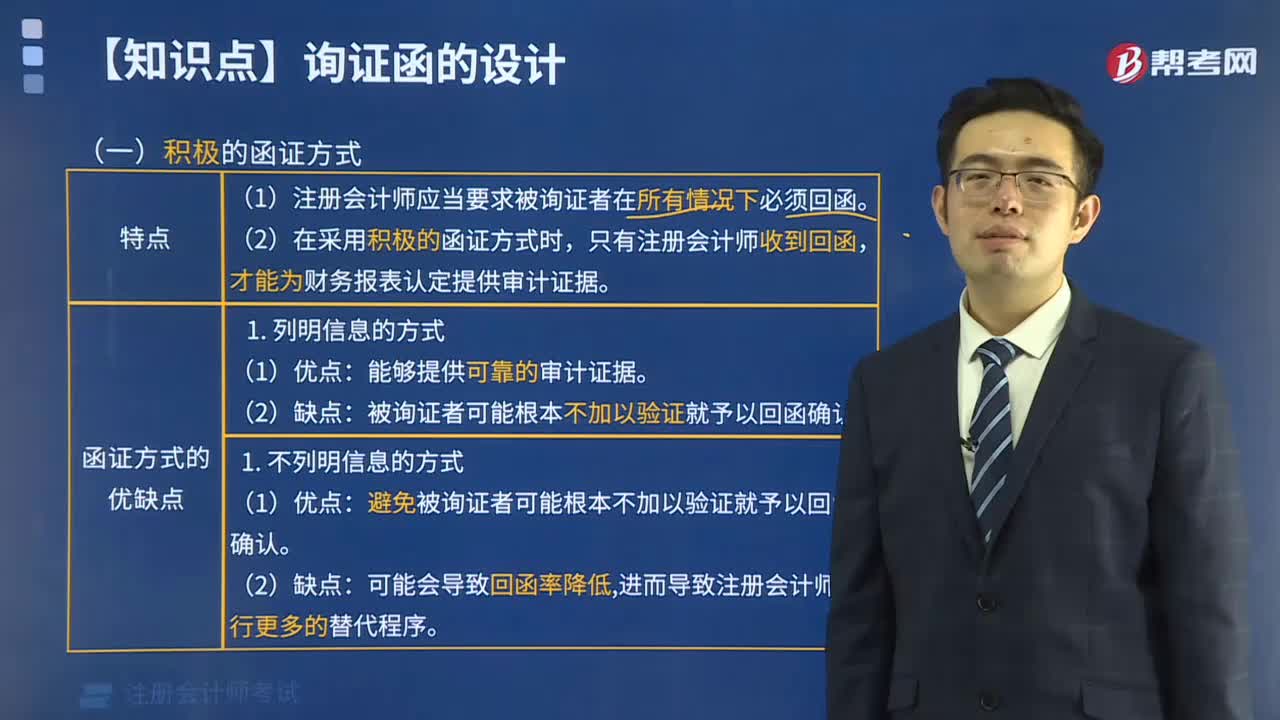

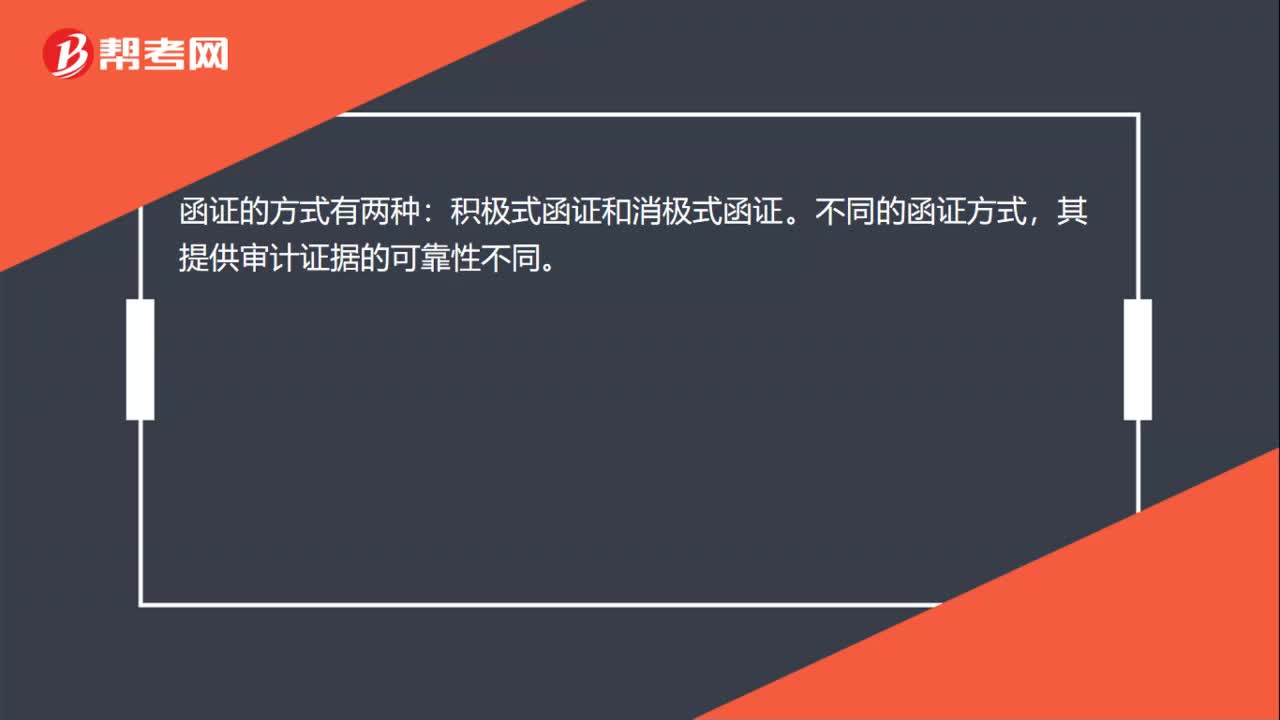

00:14函證的方式有哪些?:函證的方式有兩種:積極式函證和消極式函證。不同的函證方式,其提供審計(jì)證據(jù)的可靠性不同。

00:39

00:39產(chǎn)出法的優(yōu)缺點(diǎn)是什么?:產(chǎn)出法的優(yōu)缺點(diǎn)是什么?產(chǎn)出法最大的優(yōu)點(diǎn)在于,全面考慮了技術(shù)進(jìn)步和能力實(shí)現(xiàn)改善對(duì)全要素生產(chǎn)率增長(zhǎng)的影響,且借助這種方法可以更全面地分析經(jīng)濟(jì)增長(zhǎng)源泉。但它的缺點(diǎn)也很明顯,主要體現(xiàn)在它是建立在產(chǎn)出缺口估算基礎(chǔ)上,而無(wú)論用何種方法估算產(chǎn)出缺口,都會(huì)存在估算誤差,從而導(dǎo)致全要素生產(chǎn)率增長(zhǎng)率估算偏差。

00:39

00:39產(chǎn)出法的優(yōu)缺點(diǎn)是什么?:產(chǎn)出法的優(yōu)缺點(diǎn)是什么?產(chǎn)出法最大的優(yōu)點(diǎn)在于,全面考慮了技術(shù)進(jìn)步和能力實(shí)現(xiàn)改善對(duì)全要素生產(chǎn)率增長(zhǎng)的影響,且借助這種方法可以更全面地分析經(jīng)濟(jì)增長(zhǎng)源泉。但它的缺點(diǎn)也很明顯,主要體現(xiàn)在它是建立在產(chǎn)出缺口估算基礎(chǔ)上,而無(wú)論用何種方法估算產(chǎn)出缺口,都會(huì)存在估算誤差,從而導(dǎo)致全要素生產(chǎn)率增長(zhǎng)率估算偏差。

04:24

04:24零基預(yù)算方法的優(yōu)缺點(diǎn)是什么?:在每一個(gè)新的期間必須重新判斷所有的費(fèi)用。需要分析企業(yè)中每個(gè)部門(mén)的需求和成本,(2)能夠促進(jìn)更為有效的資源分配;(3)管理團(tuán)隊(duì)可能缺乏必要的技能;【2010年注冊(cè)會(huì)計(jì)師考試真題】甲公司是國(guó)內(nèi)一家大型農(nóng)業(yè)生產(chǎn)資料集團(tuán)。甲公司對(duì)其各子公司實(shí)行預(yù)算管理。并通常使用增量預(yù)算方式進(jìn)行戰(zhàn)略控制,子公司預(yù)算需要經(jīng)甲公司預(yù)算管理委員會(huì)批準(zhǔn)后執(zhí)行,此時(shí)甲公司應(yīng)要求乙化肥廠編制(),A.增量預(yù)算。

07:06

07:06增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?:增量預(yù)算方法的優(yōu)缺點(diǎn)是什么?新的預(yù)算使用以前期間的預(yù)算或者實(shí)際業(yè)績(jī)作為基礎(chǔ)來(lái)編制,(1)它假設(shè)經(jīng)營(yíng)活動(dòng)以及工作方式都以相同的方式繼續(xù)下去;【2014年注冊(cè)會(huì)計(jì)師考試真題】下列關(guān)于企業(yè)增量預(yù)算的說(shuō)法中,B.增量預(yù)算能夠促使企業(yè)降低成本,C.增量預(yù)算擁有啟發(fā)新觀點(diǎn)的動(dòng)力。D.增量預(yù)算假設(shè)經(jīng)營(yíng)活動(dòng)以及工作方式都以不同的方式繼續(xù)下去。【解析】本題主要考查的是增量預(yù)算。

05:10

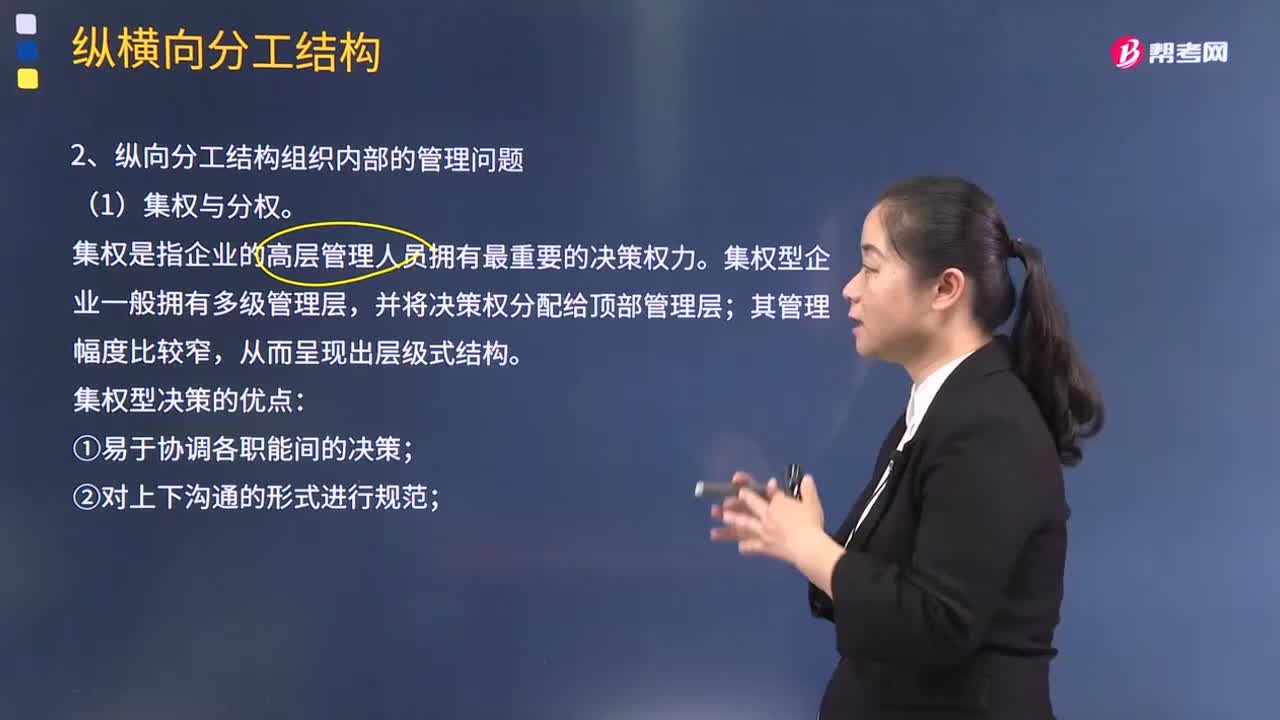

05:10集權(quán)結(jié)構(gòu)有什么優(yōu)缺點(diǎn)?:集權(quán)結(jié)構(gòu)有什么優(yōu)缺點(diǎn)?集權(quán)是指企業(yè)的高層管理人員擁有最重要的決策權(quán)力。集權(quán)型企業(yè)一般擁有多級(jí)管理層,并將決策權(quán)分配給頂部管理層;1.集權(quán)型決策的優(yōu)點(diǎn):①易于協(xié)調(diào)各職能間的決策;④危急情況下能夠做出快速?zèng)Q策;⑤有助于實(shí)現(xiàn)規(guī)模經(jīng)濟(jì);⑥這種結(jié)構(gòu)比較適用于由外部機(jī)構(gòu)實(shí)施密切監(jiān)控的企業(yè),因?yàn)樗械臎Q策都能得以協(xié)調(diào)。①高級(jí)管理層可能不會(huì)重視個(gè)別部門(mén)的不同要求;②由于決策時(shí)需要通過(guò)集權(quán)職能的所有層級(jí)向上匯報(bào)。

02:35

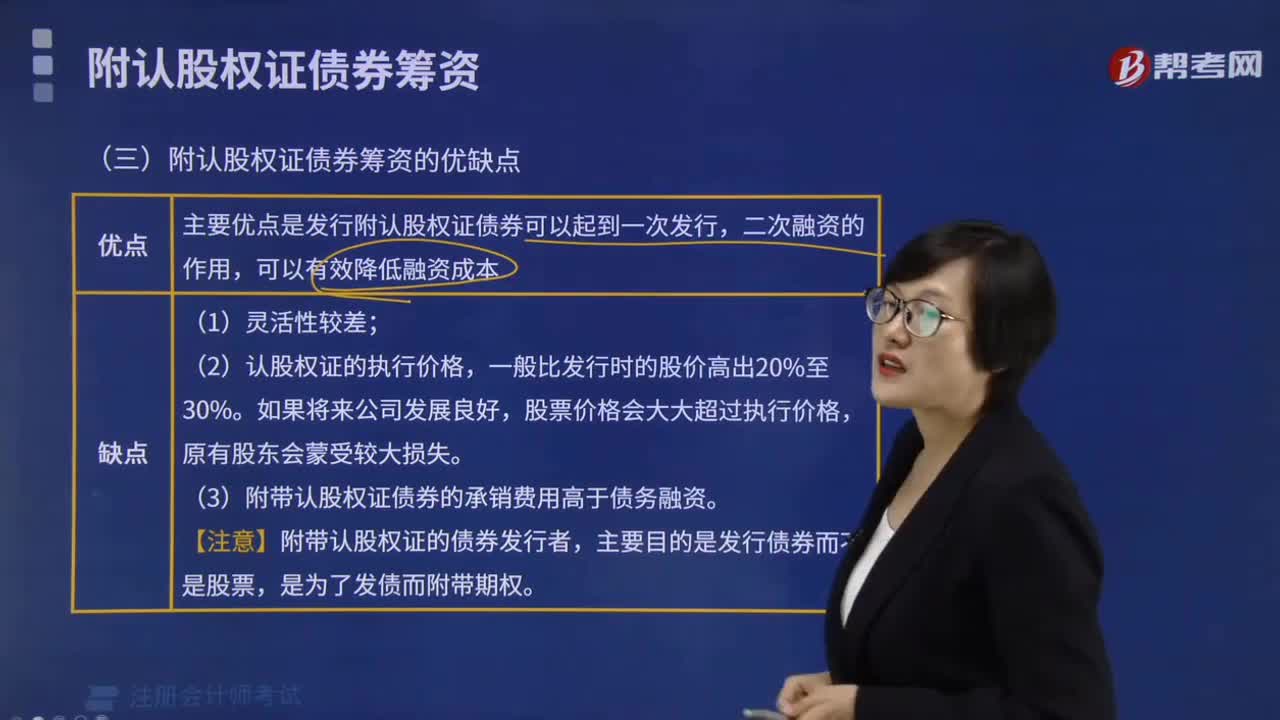

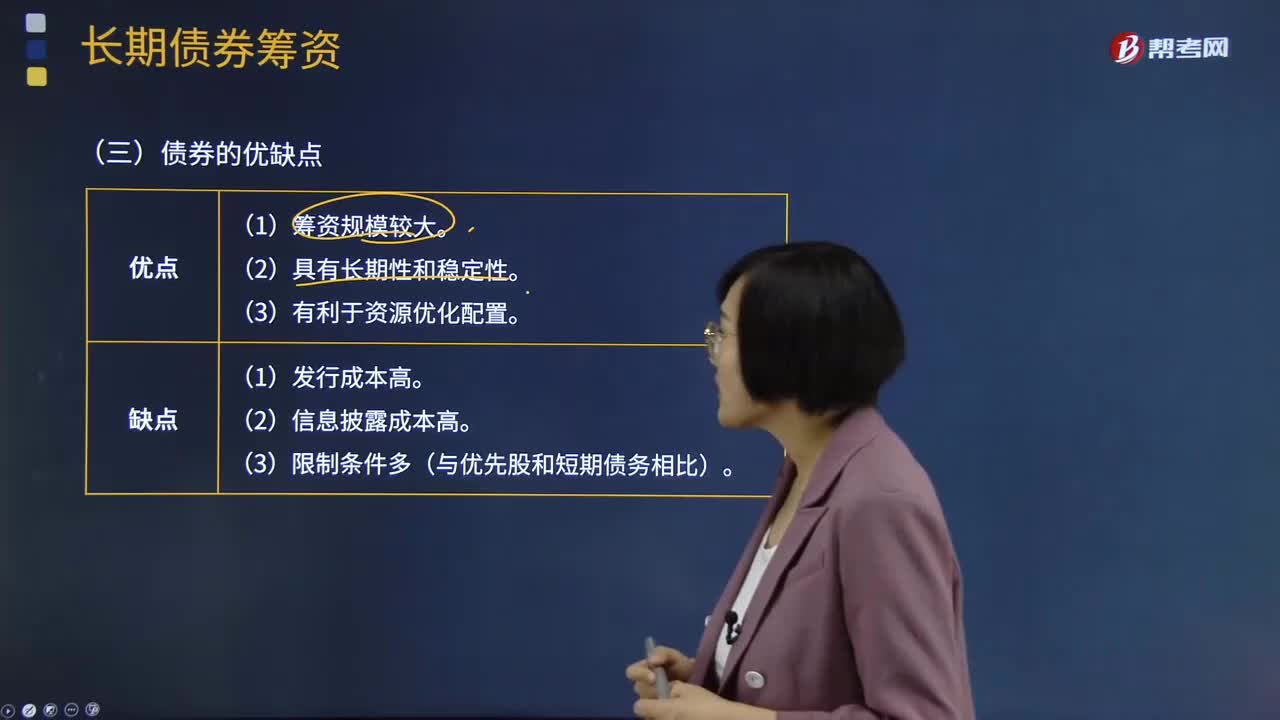

02:35債券的優(yōu)點(diǎn)和缺點(diǎn)分別有哪些?:債券是政府、企業(yè)、銀行等債務(wù)人為籌集資金,按照法定程序發(fā)行并向債權(quán)人承諾于指定日期還本付息的有價(jià)證券。債券是一種金融契約,同時(shí)承諾按一定利率支付利息并按約定條件償還本金的債權(quán)債務(wù)憑證。債券的本質(zhì)是債的證明書(shū),債券購(gòu)買(mǎi)者或投資者與發(fā)行者之間是一種債權(quán)債務(wù)關(guān)系,債券發(fā)行人即債務(wù)人,投資者(債券購(gòu)買(mǎi)者)即債權(quán)人。債券是一種有價(jià)證券。由于債券的利息通常是事先確定的。

01:44

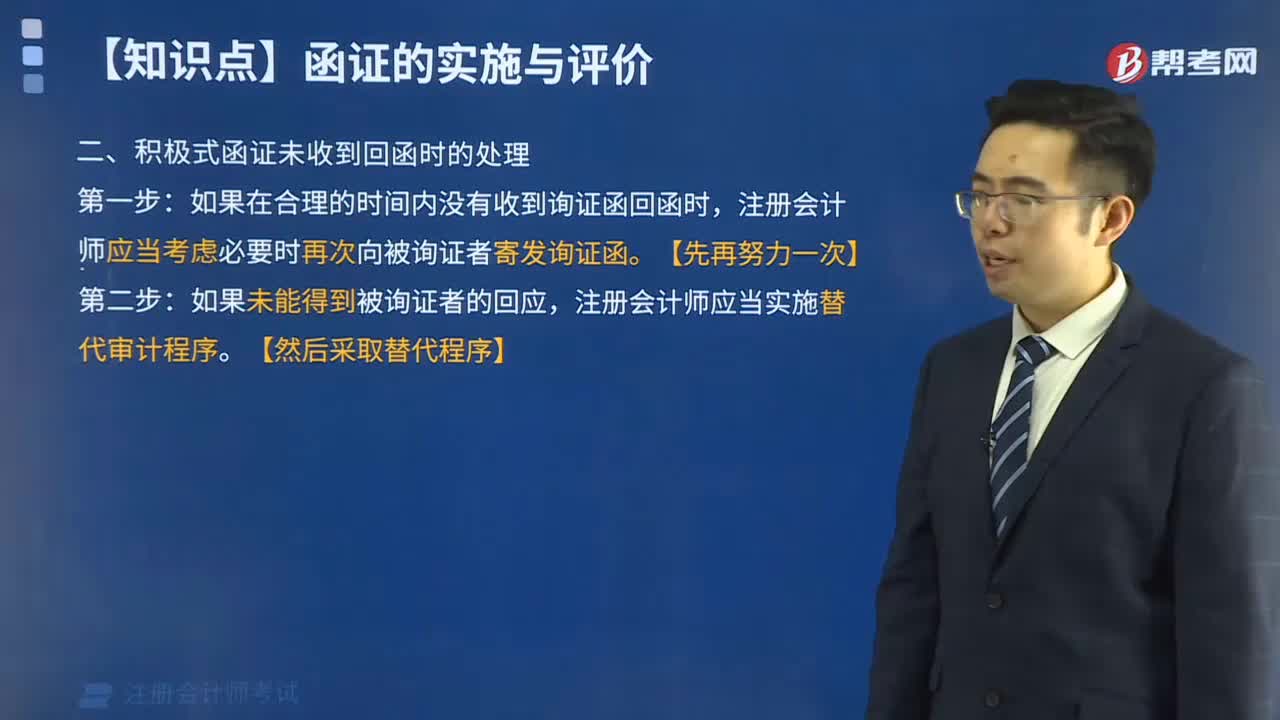

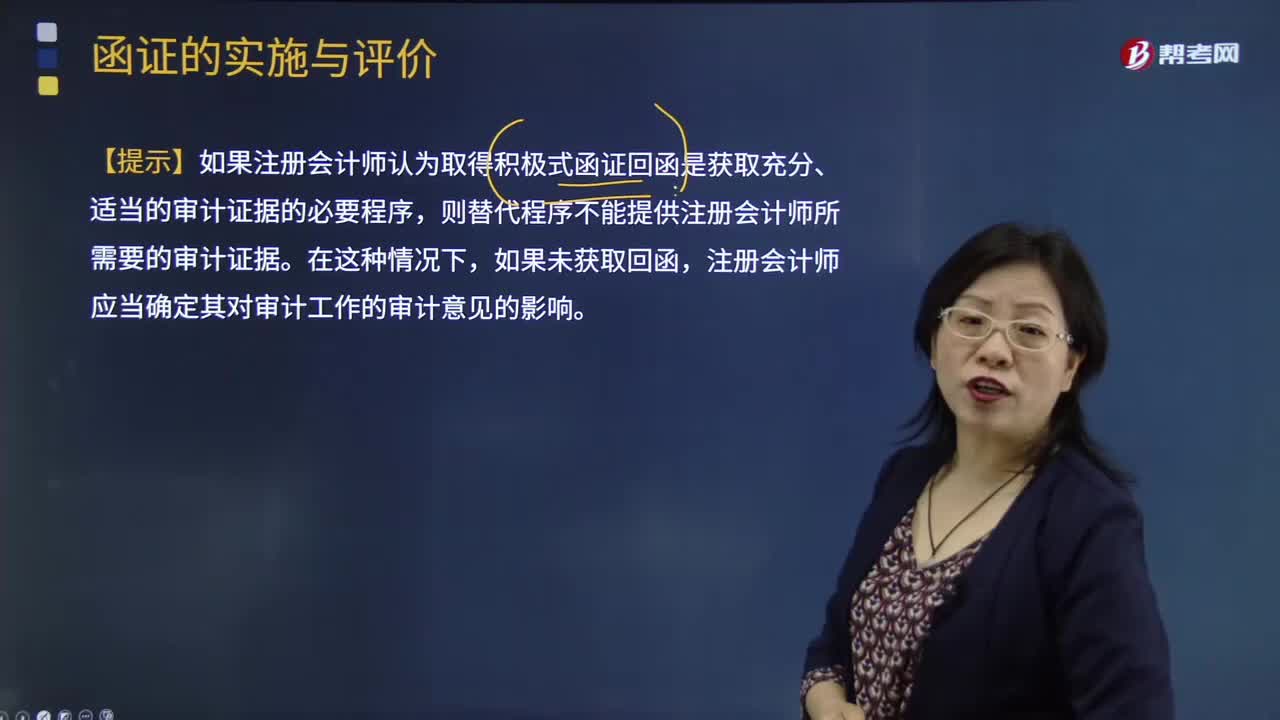

01:44積極式函證未收到回函時(shí)的處理與評(píng)價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性時(shí)應(yīng)考慮的因素有哪些?:積極式函證未收到回函時(shí)的處理與評(píng)價(jià)審計(jì)證據(jù)的充分性和適當(dāng)性時(shí)應(yīng)考慮的因素有哪些?替代審計(jì)程序應(yīng)能提供與函證同樣效果的審計(jì)證據(jù),【提示】如果注冊(cè)會(huì)計(jì)師認(rèn)為取得積極式函證回函是獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)的必要程序。則替代程序不能提供注冊(cè)會(huì)計(jì)師所需要的審計(jì)證據(jù),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)確定其對(duì)審計(jì)工作的審計(jì)意見(jiàn)的影響,且取得積極式詢(xún)證函回函是獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)的必要程序;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日