下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

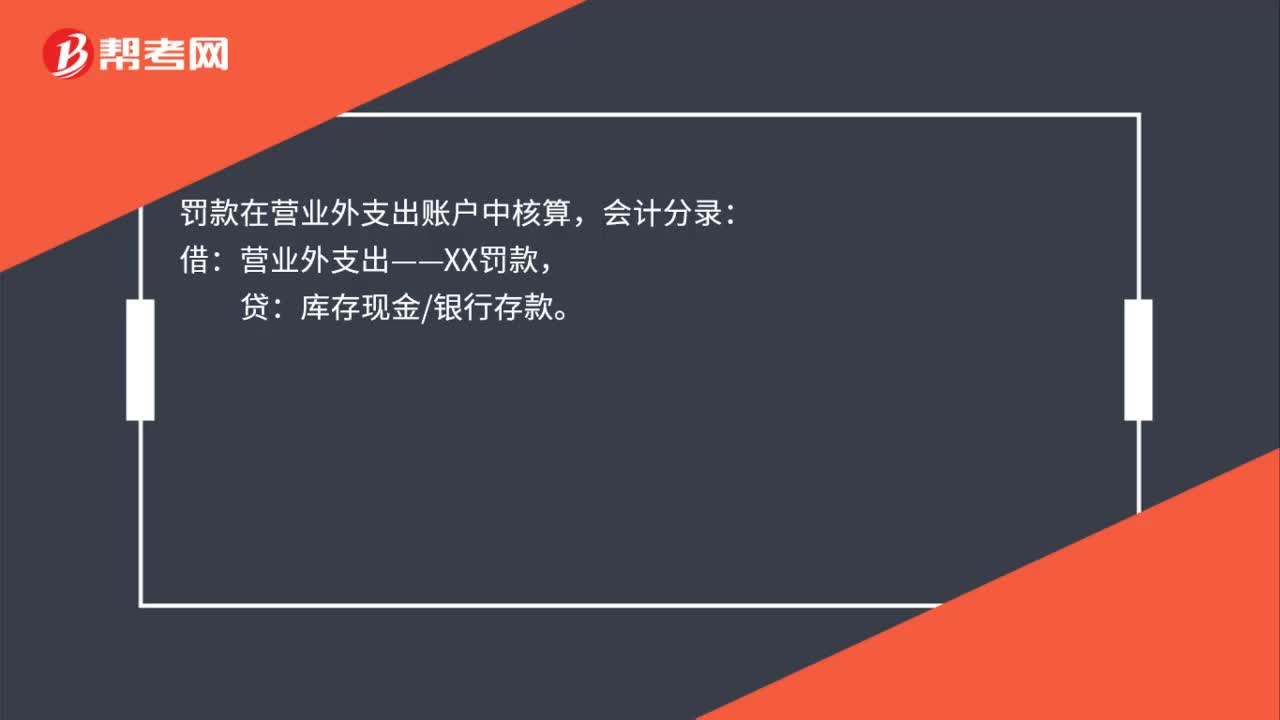

00:18罰款會計分錄是什么?:罰款會計分錄是什么?罰款在營業(yè)外支出賬戶中核算,會計分錄:借:營業(yè)外支出——XX罰款,貸:庫存現(xiàn)金銀行存款。

00:34

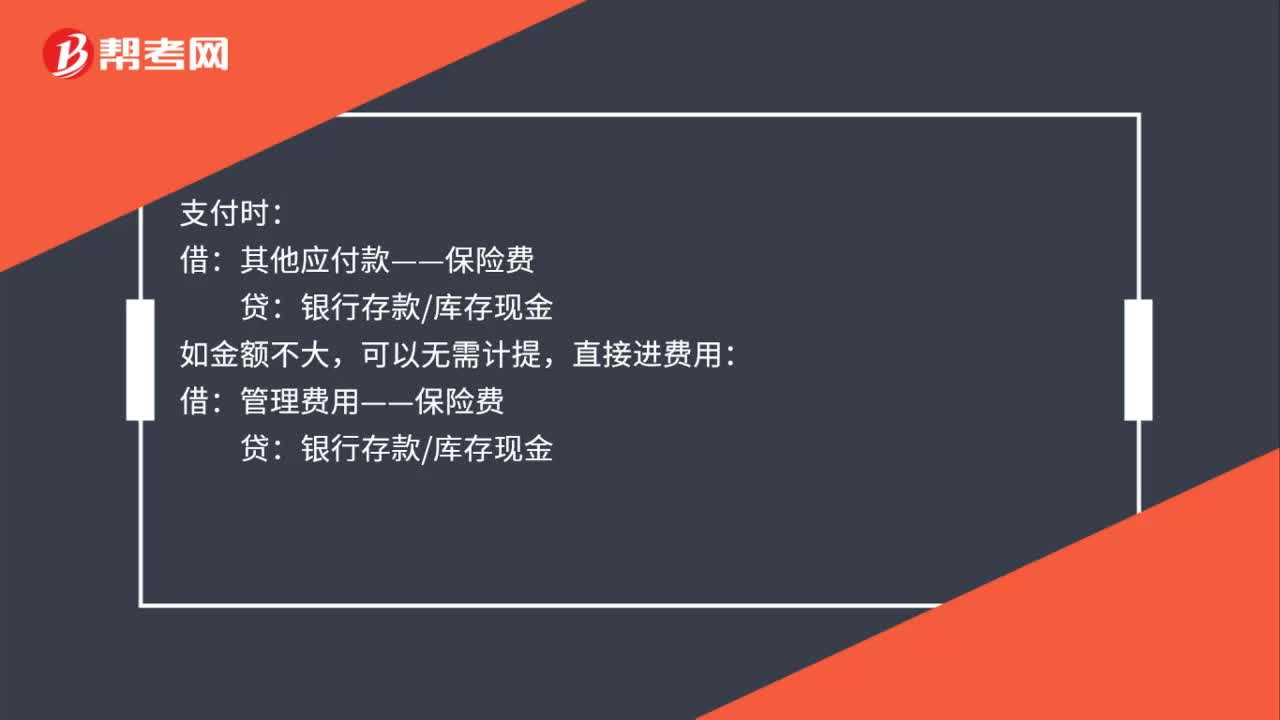

00:34保險費會計分錄是什么?:保險費的會計分錄如下:計提時:其他應(yīng)付款——保險費:支付時:其他應(yīng)付款——保險費,如金額不大:可以無需計提直接進費用借管理費用——保險費貸銀行存款庫存現(xiàn)金

00:31

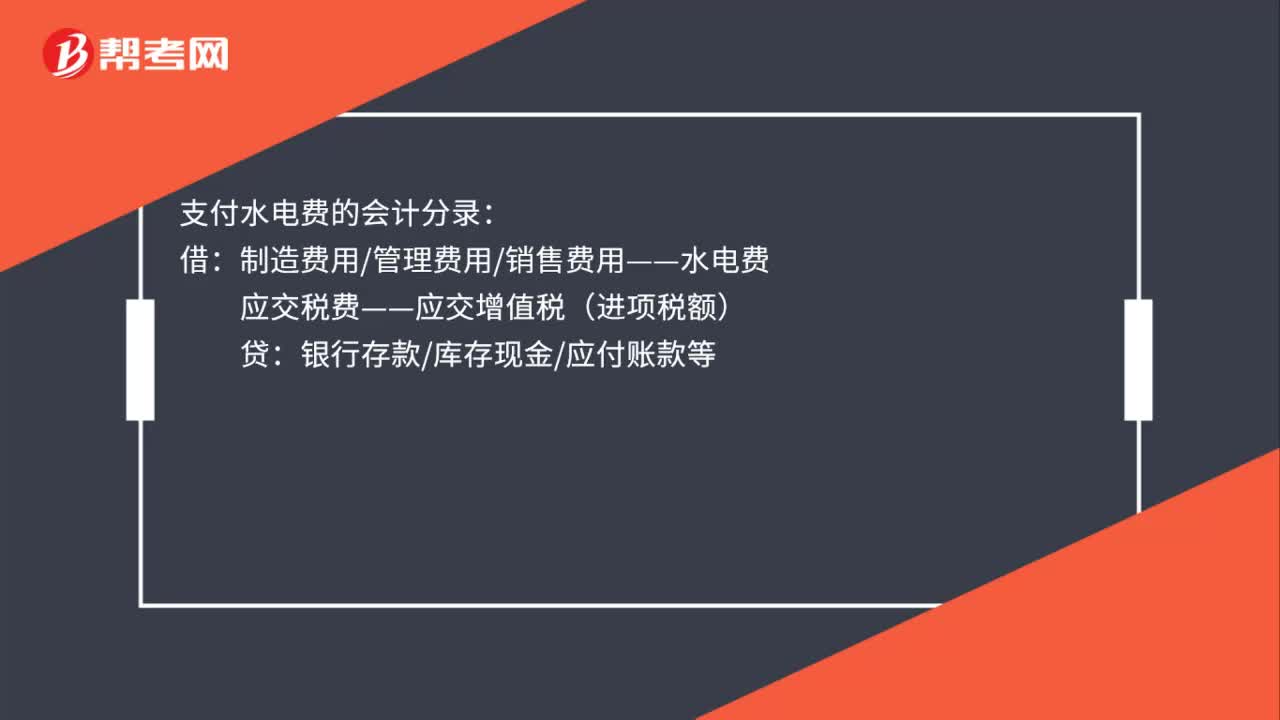

00:31支付水電費的會計分錄是什么?:支付水電費的會計分錄:借:制造費用管理費用銷售費用——水電費:應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸銀行存款庫存現(xiàn)金應(yīng)付賬款等

00:21

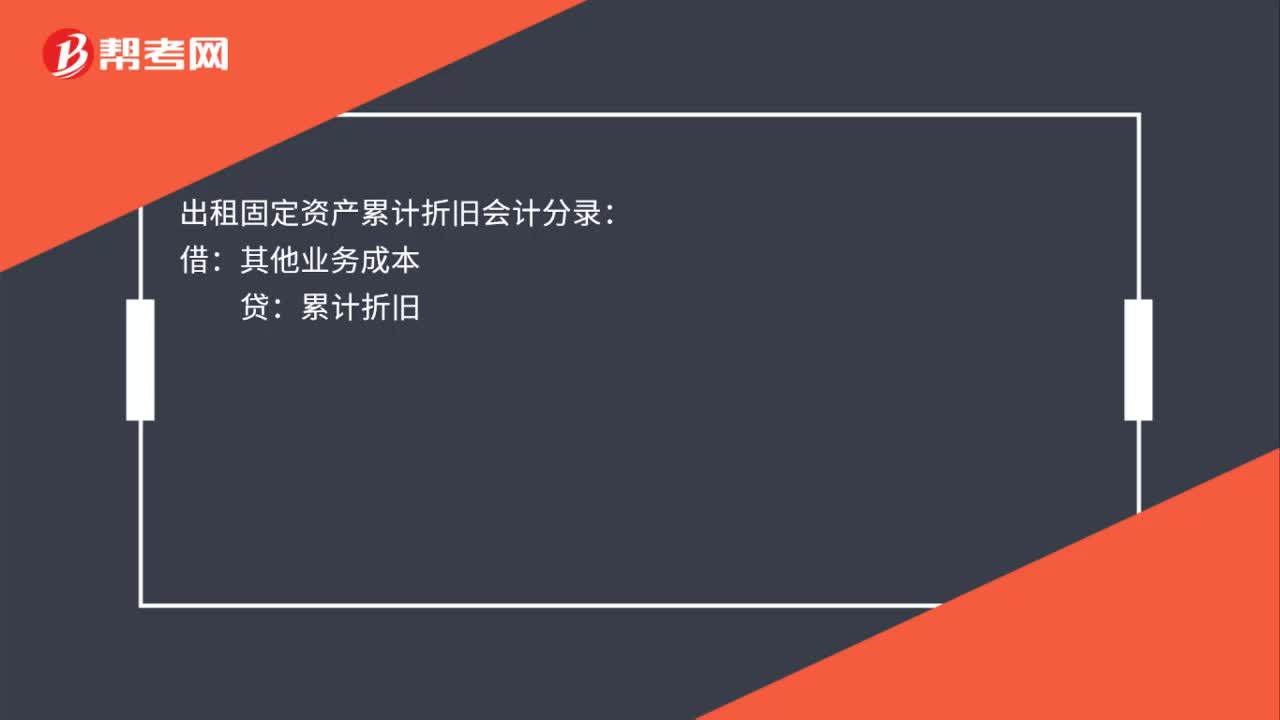

00:21出租固定資產(chǎn)累計折舊的會計分錄是什么?:出租固定資產(chǎn)累計折舊會計分錄:借:其他業(yè)務(wù)成本:貸累計折舊

00:34

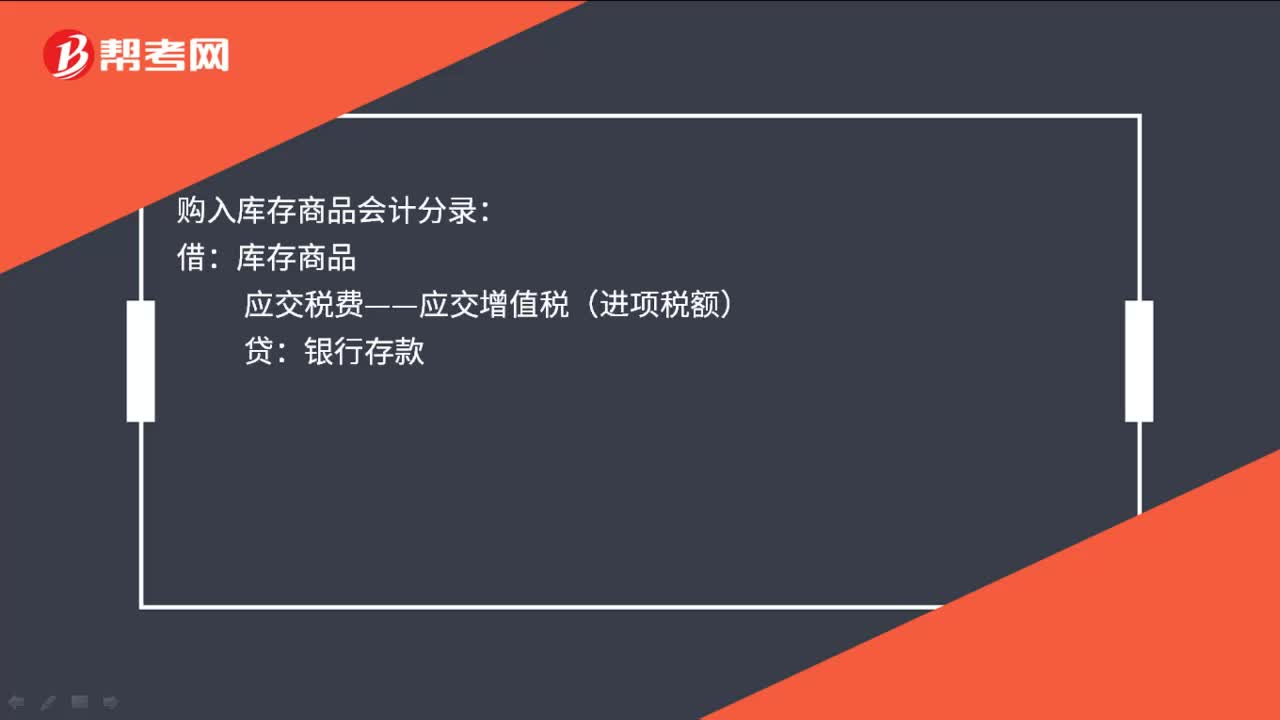

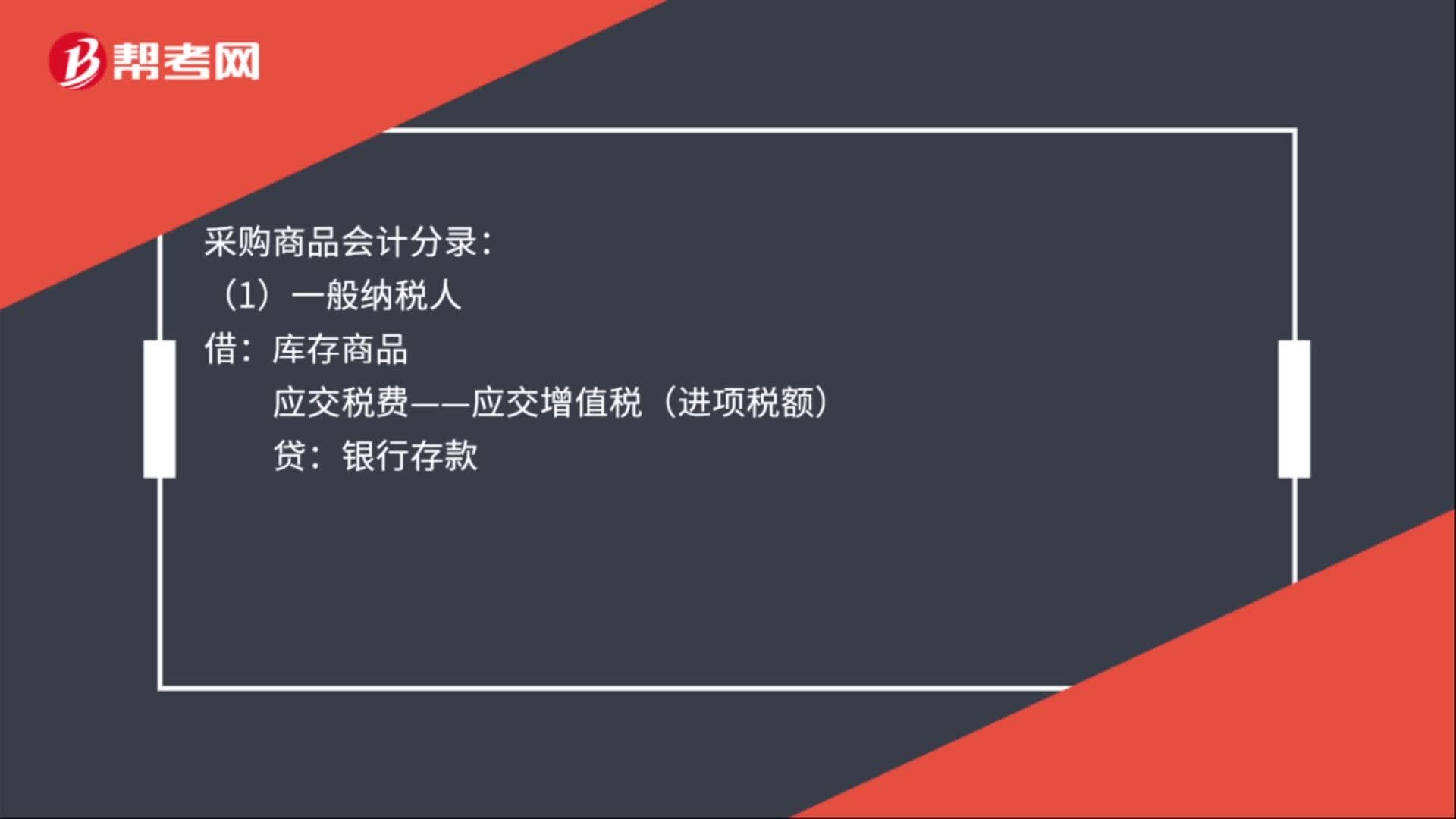

00:34采購商品會計分錄是什么?:采購商品會計分錄:(1)一般納稅人:應(yīng)交稅費——應(yīng)交增值稅(進項稅額):銀行存款(2)小規(guī)模納稅人借庫存商品貸銀行存款庫存現(xiàn)金

00:22

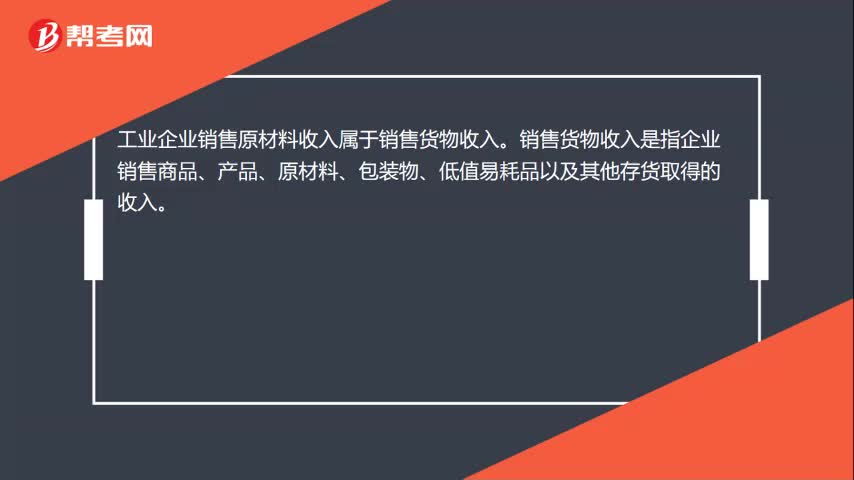

00:22工業(yè)企業(yè)銷售原材料是什么收入?:工業(yè)企業(yè)銷售原材料是什么收入?工業(yè)企業(yè)銷售原材料收入屬于銷售貨物收入。銷售貨物收入是指企業(yè)銷售商品、產(chǎn)品、原材料、包裝物、低值易耗品以及其他存貨取得的收入。

10:33

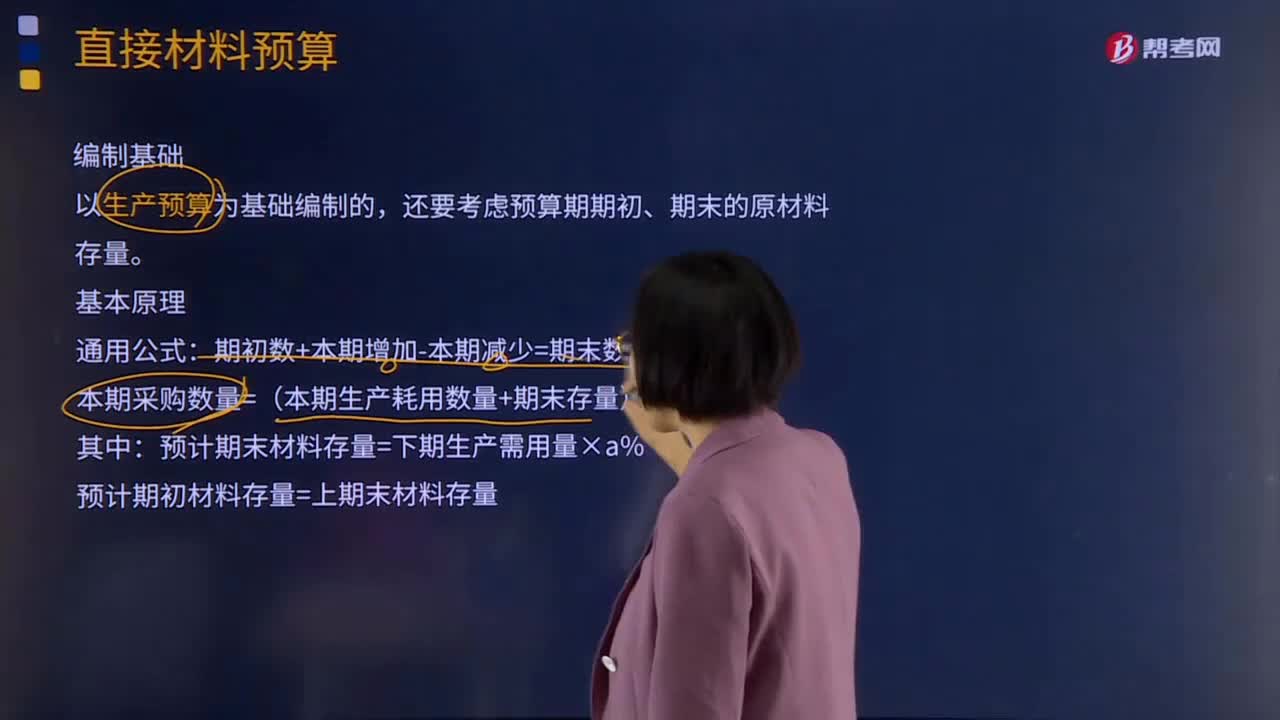

10:33什么是直接材料預(yù)算?:同時要考慮原材料存貨水平。直接材料預(yù)算的主要內(nèi)容有直接材料的單位產(chǎn)品用量、生產(chǎn)需用量、期初和期末存量等。以生產(chǎn)預(yù)算為基礎(chǔ)編制的,還要考慮預(yù)算期期初、期末的原材料存量。本期采購數(shù)量=(本期生產(chǎn)耗用數(shù)量+期末存量)-期初存量,預(yù)計期末材料存量=下期生產(chǎn)需用量×a%,預(yù)計期初材料存量=上期末材料存量。期末材料存量通常按下期生產(chǎn)需用量的20%計算,本例假設(shè)材料采購的貨款有50%在本季度內(nèi)付清。

03:57

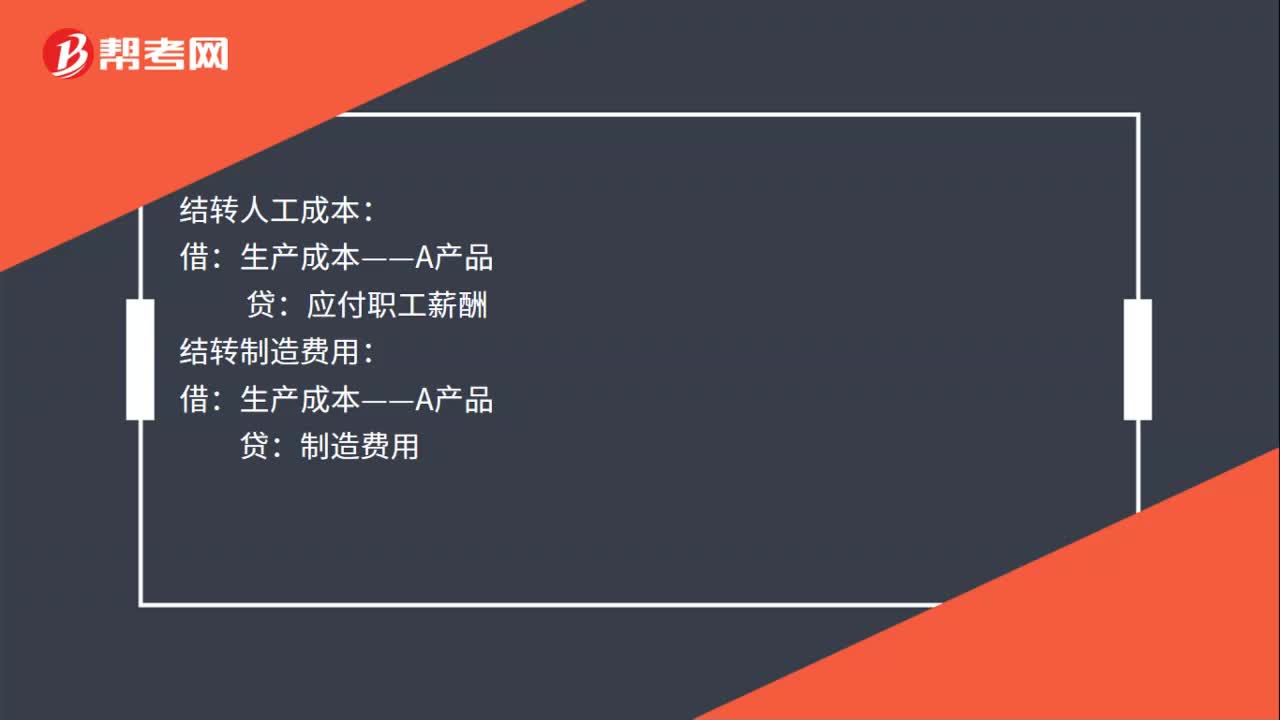

03:57在產(chǎn)品成本按其所耗用的原材料費用如何計算?:在產(chǎn)品成本按其所耗用的原材料費用如何計算?這種方法是在產(chǎn)品成本按所耗用的原材料費用計算,其他費用全部由完工產(chǎn)品成本負擔(dān)。這種方法適合于原材料費用在產(chǎn)品成本中所占比重較大,月末在產(chǎn)品可以只計算原材料費用,月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本,月末在產(chǎn)品只分配原材料費用。原材料分配率=(月初在產(chǎn)品材料成本+本月發(fā)生材料成本)÷(完工產(chǎn)品產(chǎn)量+月末在產(chǎn)品產(chǎn)量):

12:49

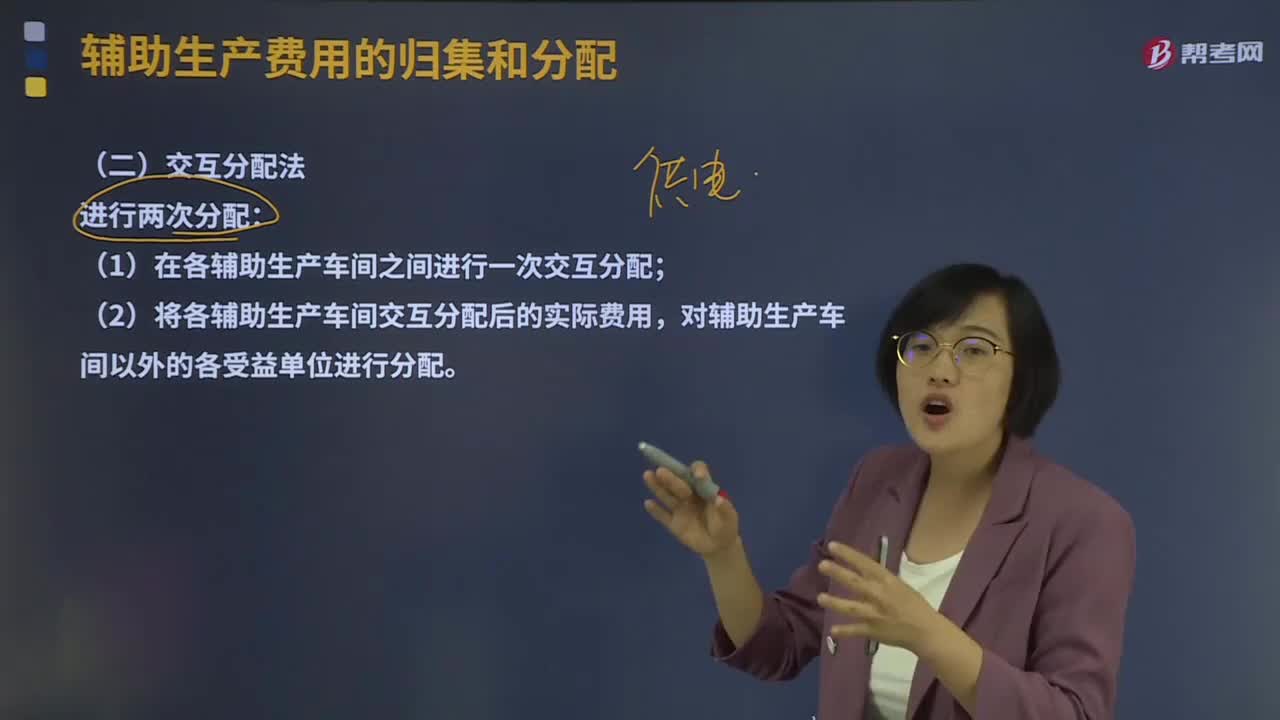

12:49什么是輔助生產(chǎn)費用的交互分配法?:是對各輔助生產(chǎn)車間的成本費用進行交互分配和直接分配兩次分配:是根據(jù)各輔助生產(chǎn)車間相互提供的產(chǎn)品或勞務(wù)的數(shù)量和交互分配率,是將各輔助生產(chǎn)車間交互分配后的實際費用(交互分配前的成本費用加上分配轉(zhuǎn)入的成本費用,(1)對內(nèi)交互分配率=輔助生產(chǎn)費用總額輔助生產(chǎn)提供的總產(chǎn)品或勞務(wù)總量。

10:15

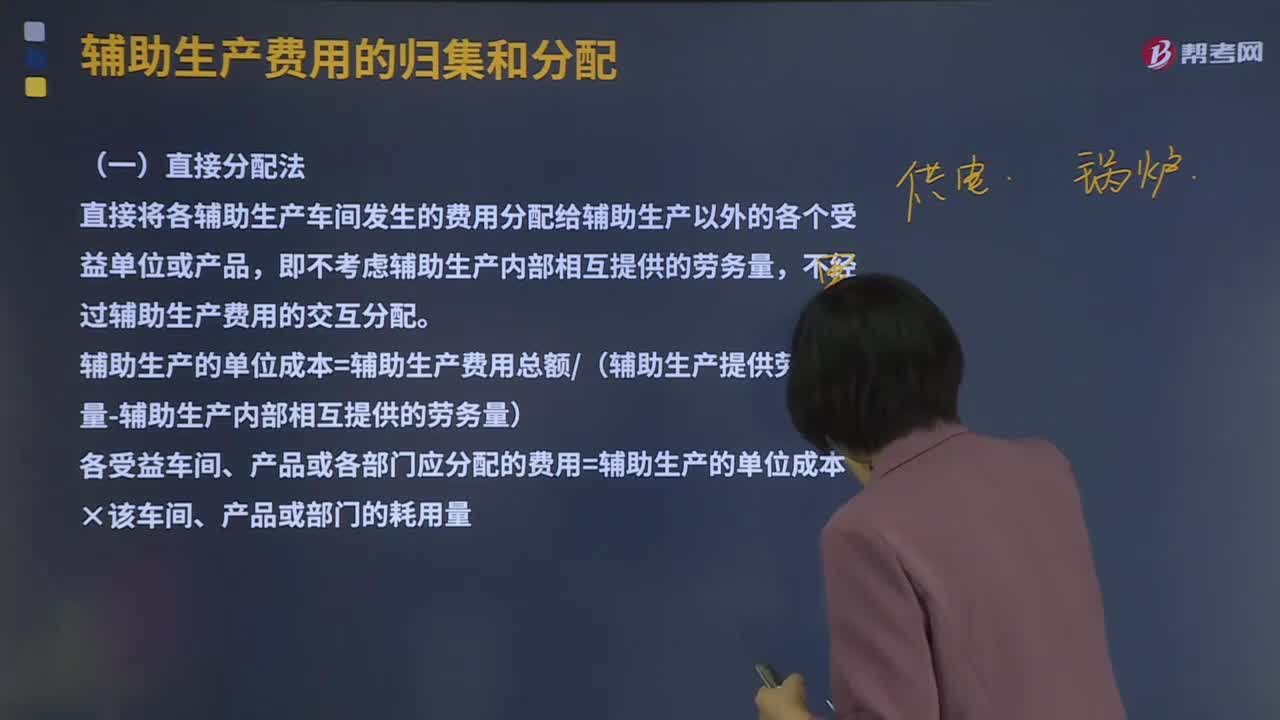

10:15輔助生產(chǎn)費用的直接分配法是什么?:輔助生產(chǎn)費用的直接分配法是什么?直接分配法是輔助生產(chǎn)費用分配方法的一 種。對輔助生產(chǎn)費用不進行交互分配而直接在輔助生產(chǎn)車間以外各受益對象之間進行分配。然后再根據(jù)輔助生產(chǎn)車間以外各單位的耗用量便可編出輔助生產(chǎn)費用分配表,直接將各輔助生產(chǎn)車間發(fā)生的費用分配給輔助生產(chǎn)以外的各個受益單位或產(chǎn)品,輔助生產(chǎn)的單位成本=輔助生產(chǎn)費用總額(輔助生產(chǎn)提供勞務(wù)總量-輔助生產(chǎn)內(nèi)部相互提供的勞務(wù)量)。

00:22

00:22注冊會計師審計產(chǎn)生的直接原因是什么?:注冊會計師審計產(chǎn)生的直接原因是什么?注冊會計師審計是商品經(jīng)濟發(fā)展到一定階段的產(chǎn)物,其產(chǎn)生的直接原因是財產(chǎn)所有權(quán)與經(jīng)營權(quán)的分離。

04:56

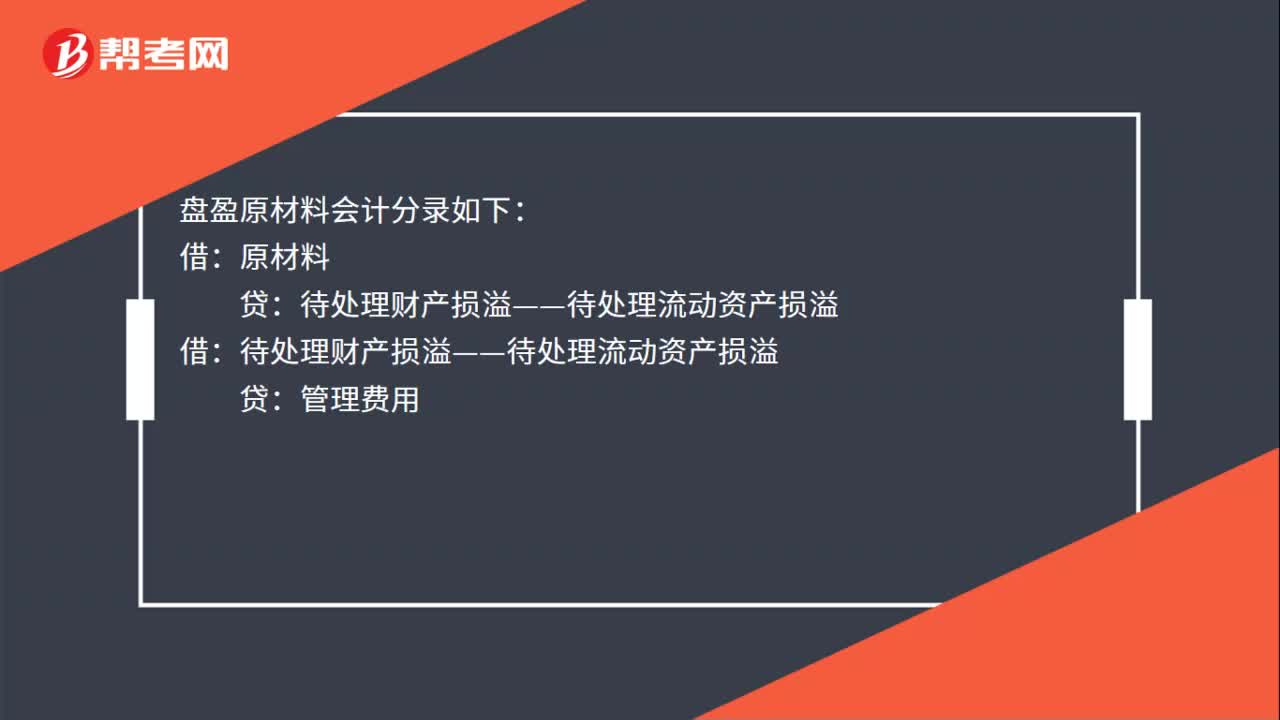

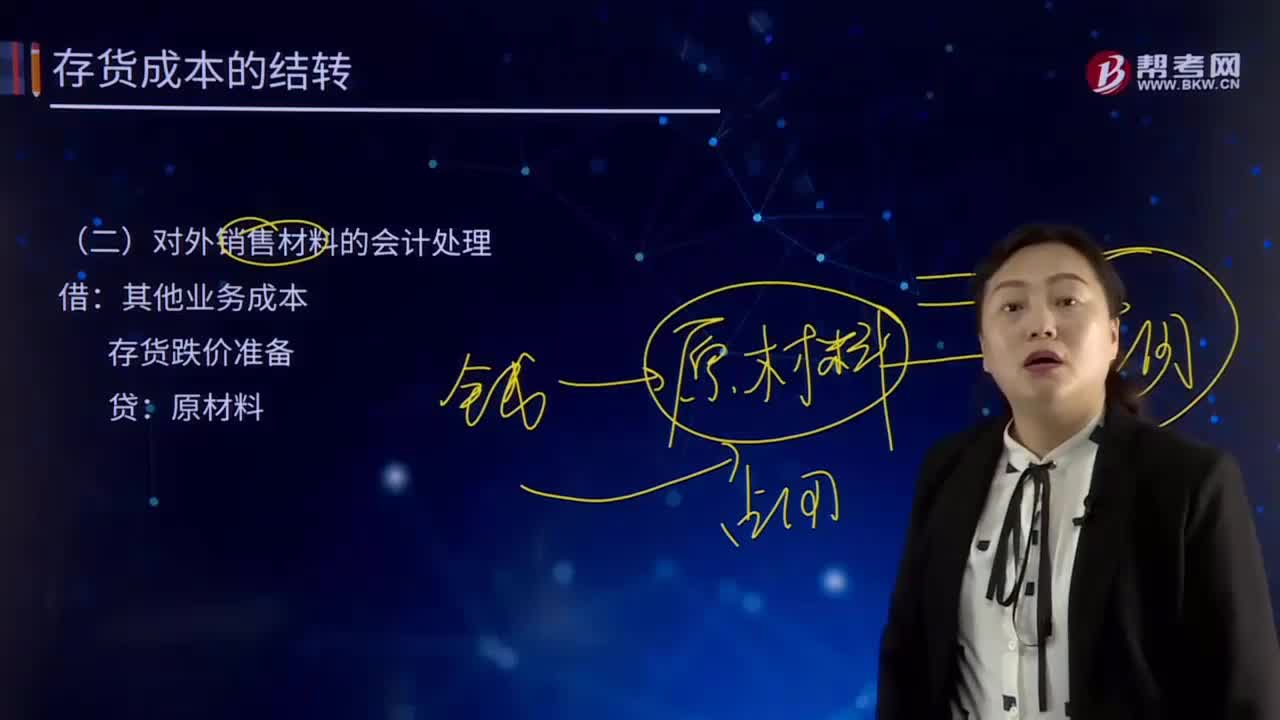

04:56對外銷售材料的會計處理是怎樣的?:對外銷售材料的會計處理是怎樣的?存貨跌價準(zhǔn)備“其他業(yè)務(wù)成本。科目包括銷售材料的成本、出租固定資產(chǎn)的折舊額、出租無形資產(chǎn)的攤銷、出租包裝物的成本或攤銷額,貨跌價準(zhǔn)備賬戶用于核算企業(yè)提取的存貨跌價準(zhǔn)備,存貨跌價準(zhǔn)備Inventory Write down是指在中期期末或年度終了,如由于存貨遭受毀損、全部或部分陳舊過時或銷售價格低于成本等原因,使存貨成本不可以收回的部分。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日