下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:30

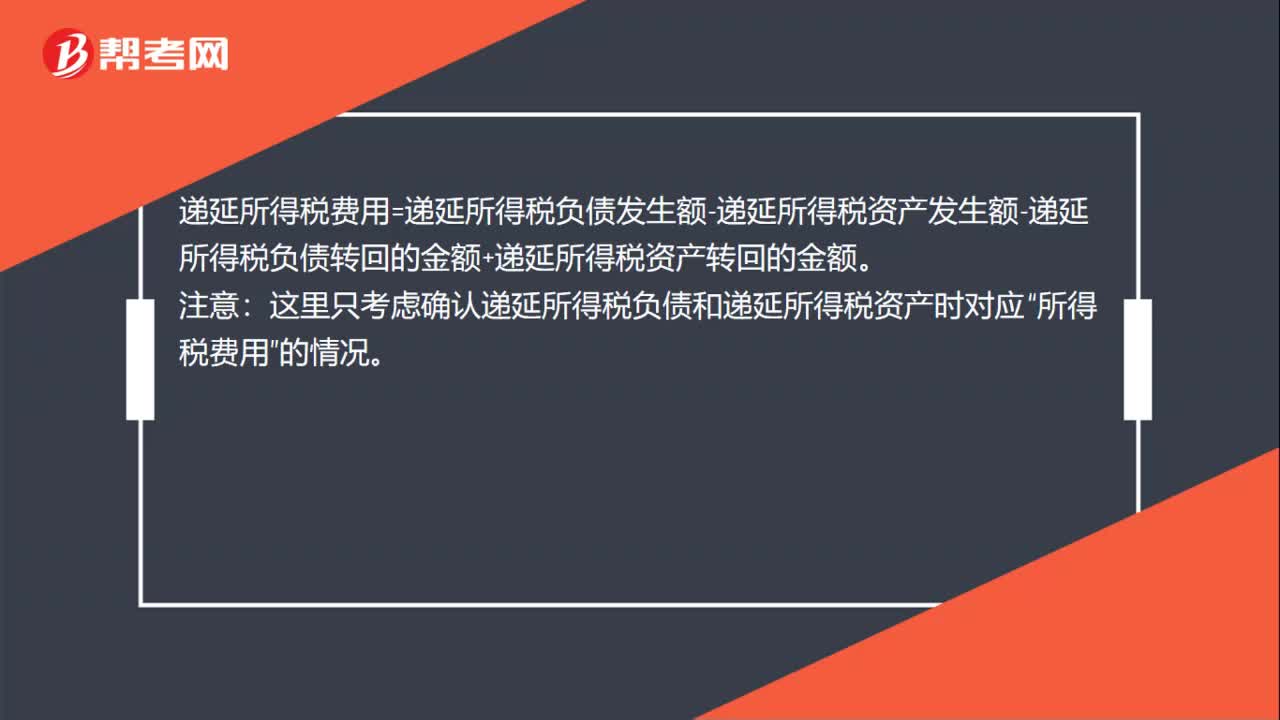

00:30企業(yè)所得稅遞延所得稅怎么計算?:企業(yè)所得稅遞延所得稅怎么計算?遞延所得稅費用=遞延所得稅負債發(fā)生額-遞延所得稅資產(chǎn)發(fā)生額-遞延所得稅負債轉(zhuǎn)回的金額+遞延所得稅資產(chǎn)轉(zhuǎn)回的金額。注意:這里只考慮確認遞延所得稅負債和遞延所得稅資產(chǎn)時對應“所得稅費用”的情況。

01:20

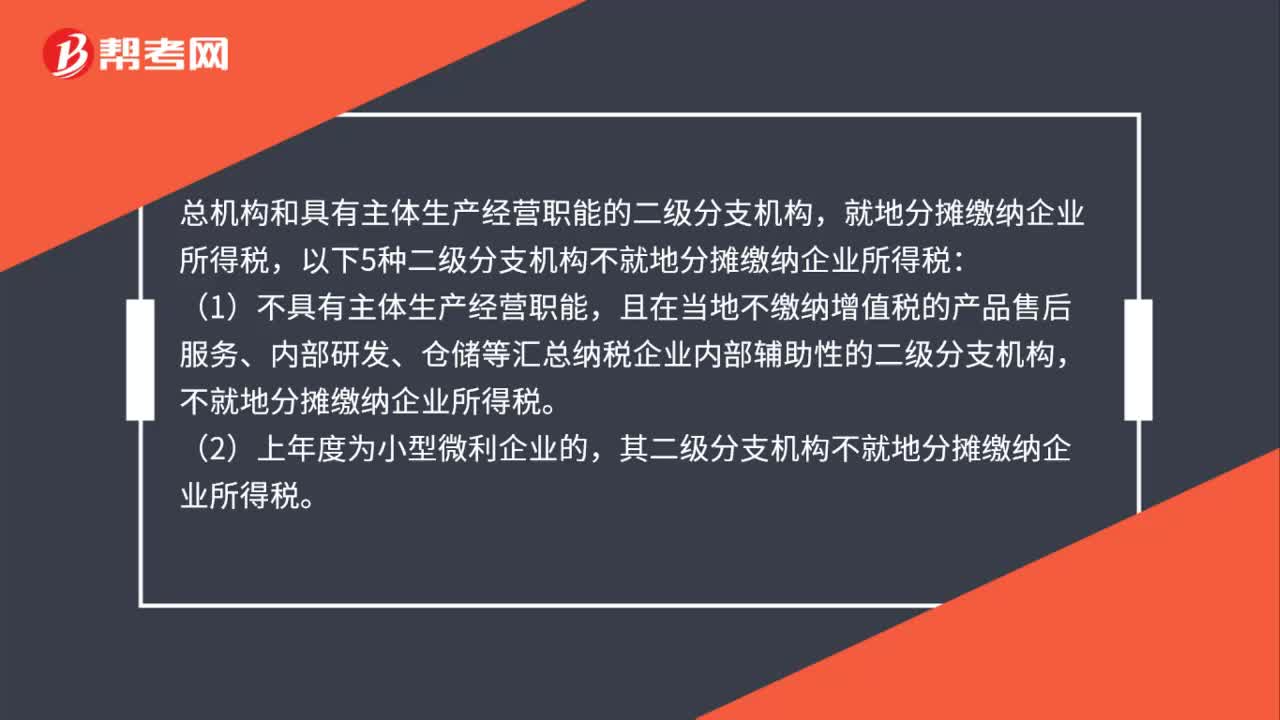

01:20總分機構不需要就地繳納企業(yè)所得稅的有哪些?:總分機構不需要就地繳納企業(yè)所得稅的有哪些?總機構和具有主體生產(chǎn)經(jīng)營職能的二級分支機構,以下5種二級分支機構不就地分攤繳納企業(yè)所得稅:且在當?shù)夭焕U納增值稅的產(chǎn)品售后服務、內(nèi)部研發(fā)、倉儲等匯總納稅企業(yè)內(nèi)部輔助性的二級分支機構,其二級分支機構不就地分攤繳納企業(yè)所得稅。設立當年不就地分攤繳納企業(yè)所得稅。(4)當年撤銷的二級分支機構,自辦理注銷稅務登記之日所屬企業(yè)所得稅預繳期間起。

00:35

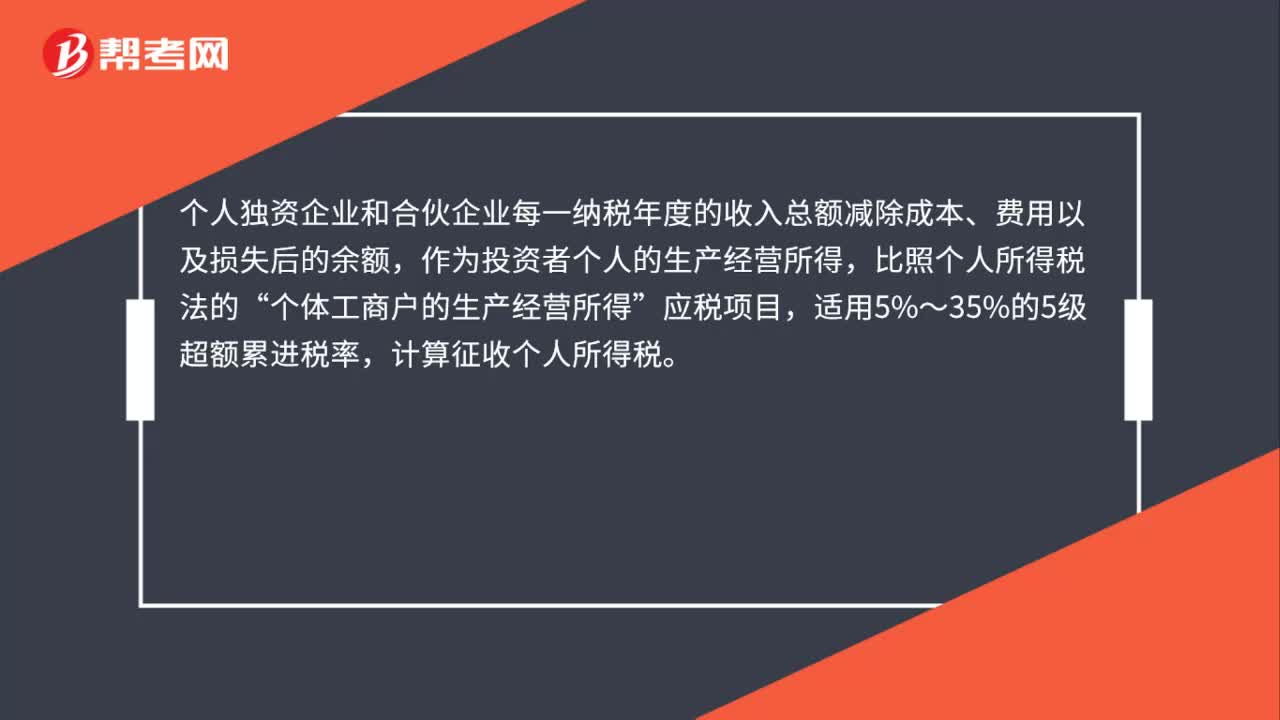

00:35個人獨資的一般納稅人交個人所得稅還是企業(yè)所得稅?:個人獨資的一般納稅人交個人所得稅還是企業(yè)所得稅?個人獨資企業(yè)和合伙企業(yè)每一納稅年度的收入總額減除成本、費用以及損失后的余額,作為投資者個人的生產(chǎn)經(jīng)營所得,比照個人所得稅法的“個體工商戶的生產(chǎn)經(jīng)營所得”應稅項目,適用5%~35%的5級超額累進稅率,計算征收個人所得稅。

00:29

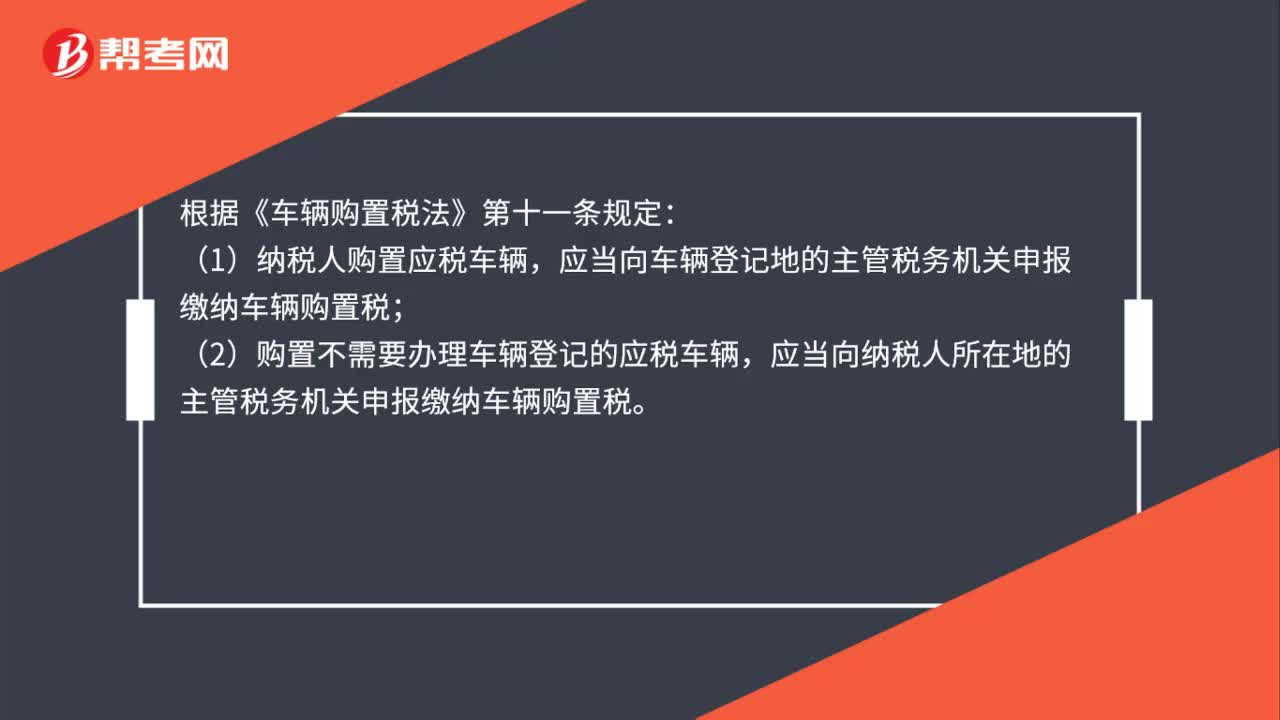

00:29車輛購置稅的納稅地點是怎么規(guī)定的?:車輛購置稅的納稅地點是怎么規(guī)定的?根據(jù)《車輛購置稅法》第十一條規(guī)定:(1)納稅人購置應稅車輛,應當向車輛登記地的主管稅務機關申報繳納車輛購置稅;(2)購置不需要辦理車輛登記的應稅車輛,應當向納稅人所在地的主管稅務機關申報繳納車輛購置稅。

01:18

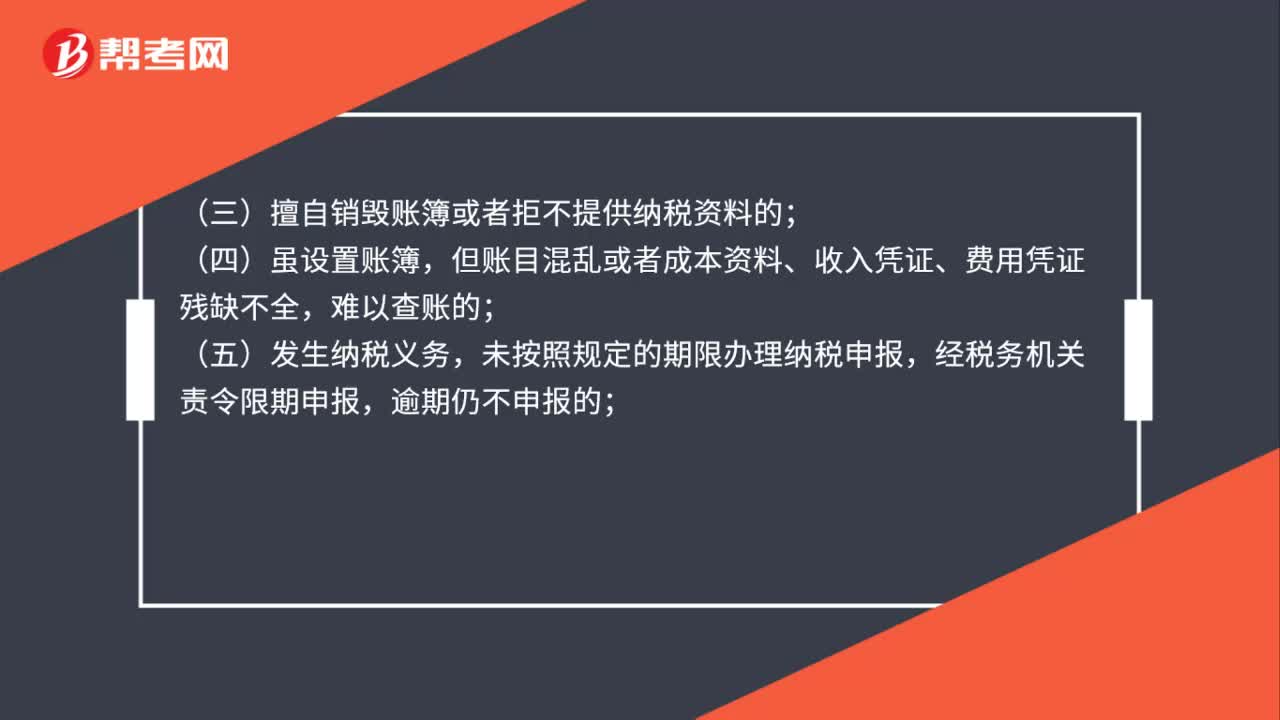

01:18哪些企業(yè)可以核定征收企業(yè)所得稅?:哪些企業(yè)可以核定征收企業(yè)所得稅?《國家稅務總局關于印發(fā)企業(yè)所得稅核定征收辦法(試行)的通知》(國稅發(fā)〔2008〕30號)規(guī)定:核定征收企業(yè)所得稅:(一)依照法律、行政法規(guī)的規(guī)定可以不設置賬簿的;(二)依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬薄的;(三)擅自銷毀賬簿或者拒不提供納稅資料的;但賬目混亂或者成本資料、收入憑證、費用憑證殘缺不全,未按照規(guī)定的期限辦理納稅申報,經(jīng)稅務機關責令限期申報。

01:20

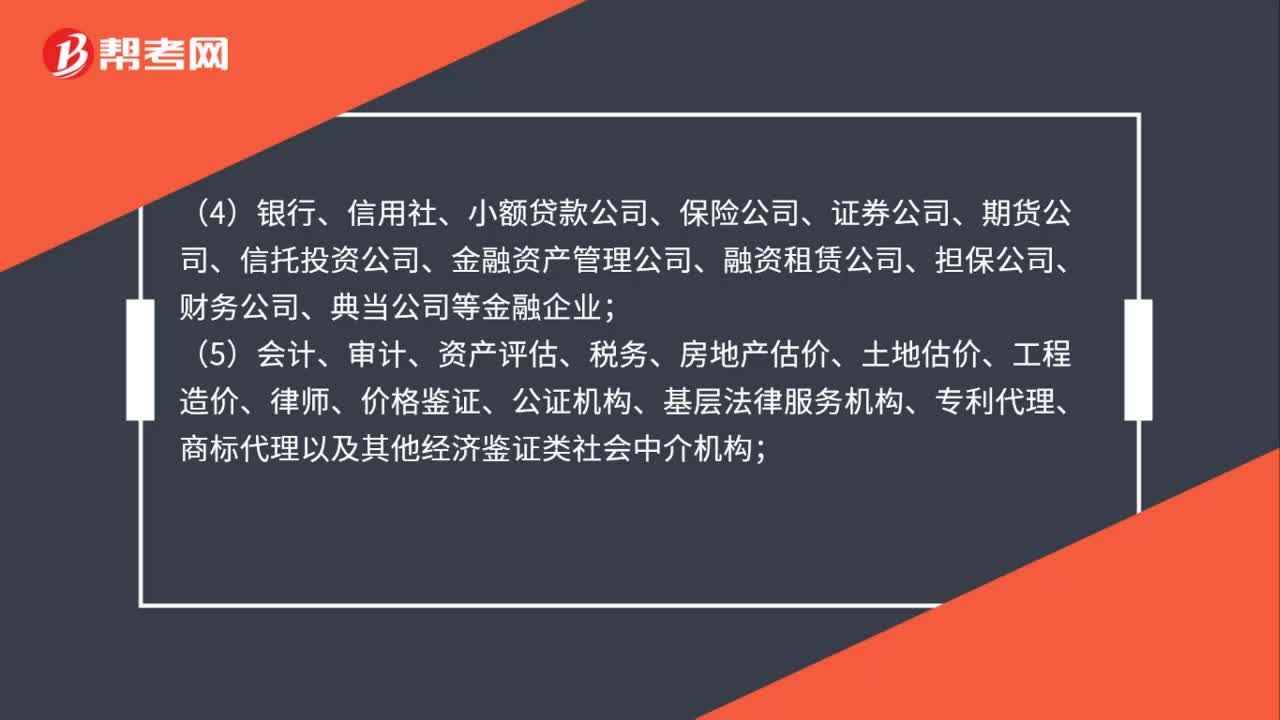

01:20哪些納稅人不適用企業(yè)所得稅核定征收?:(1)享受《中華人民共和國企業(yè)所得稅法》及其實施條例和國務院規(guī)定的一項或幾項企業(yè)所得稅優(yōu)惠政策(財政部、國家稅務總局規(guī)定核定征收企業(yè)可以享受的優(yōu)惠除外)的企業(yè);(4)銀行、信用社、小額貸款公司、保險公司、證券公司、期貨公司、信托投資公司、金融資產(chǎn)管理公司、融資租賃公司、擔保公司、財務公司、典當公司等金融企業(yè);

00:34

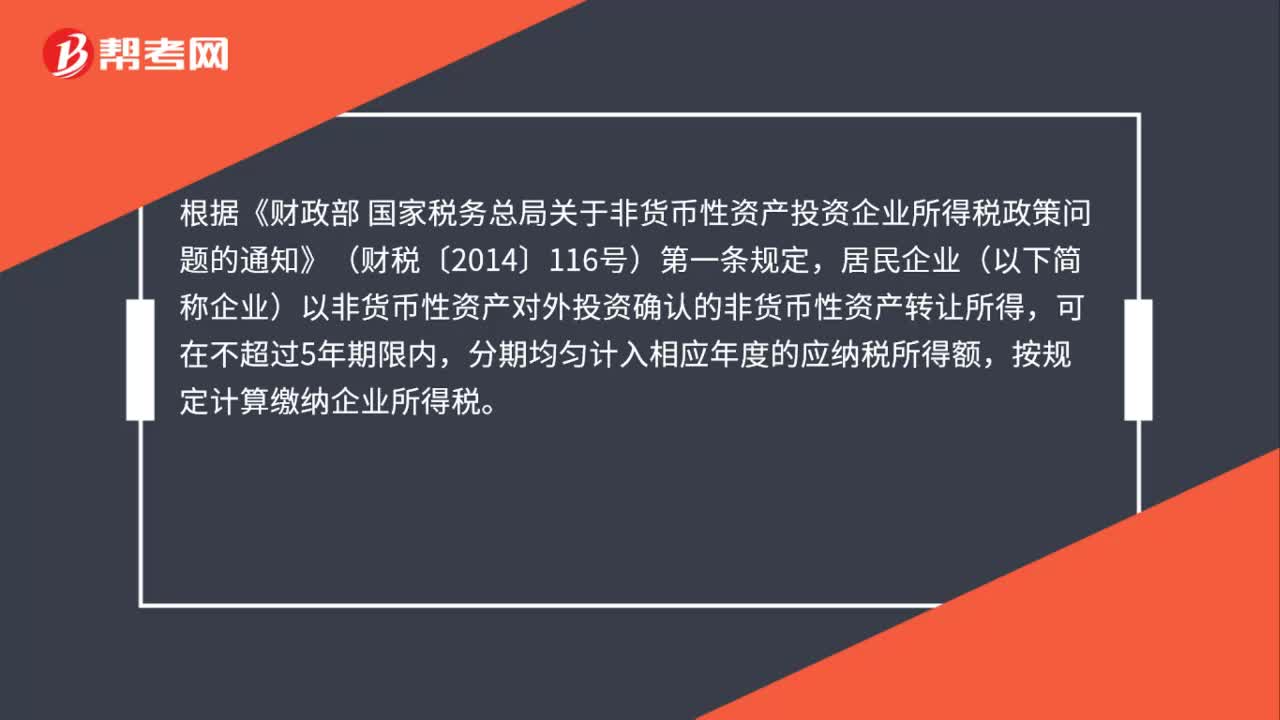

00:34公司用設備對外投資,怎么繳納企業(yè)所得稅?:公司用設備對外投資,怎么繳納企業(yè)所得稅?根據(jù)《財政部 國家稅務總局關于非貨幣性資產(chǎn)投資企業(yè)所得稅政策問題的通知》(財稅〔2014〕116號)第一條規(guī)定,居民企業(yè)(以下簡稱企業(yè))以非貨幣性資產(chǎn)對外投資確認的非貨幣性資產(chǎn)轉(zhuǎn)讓所得,可在不超過5年期限內(nèi),分期均勻計入相應年度的應納稅所得額,按規(guī)定計算繳納企業(yè)所得稅。

00:38

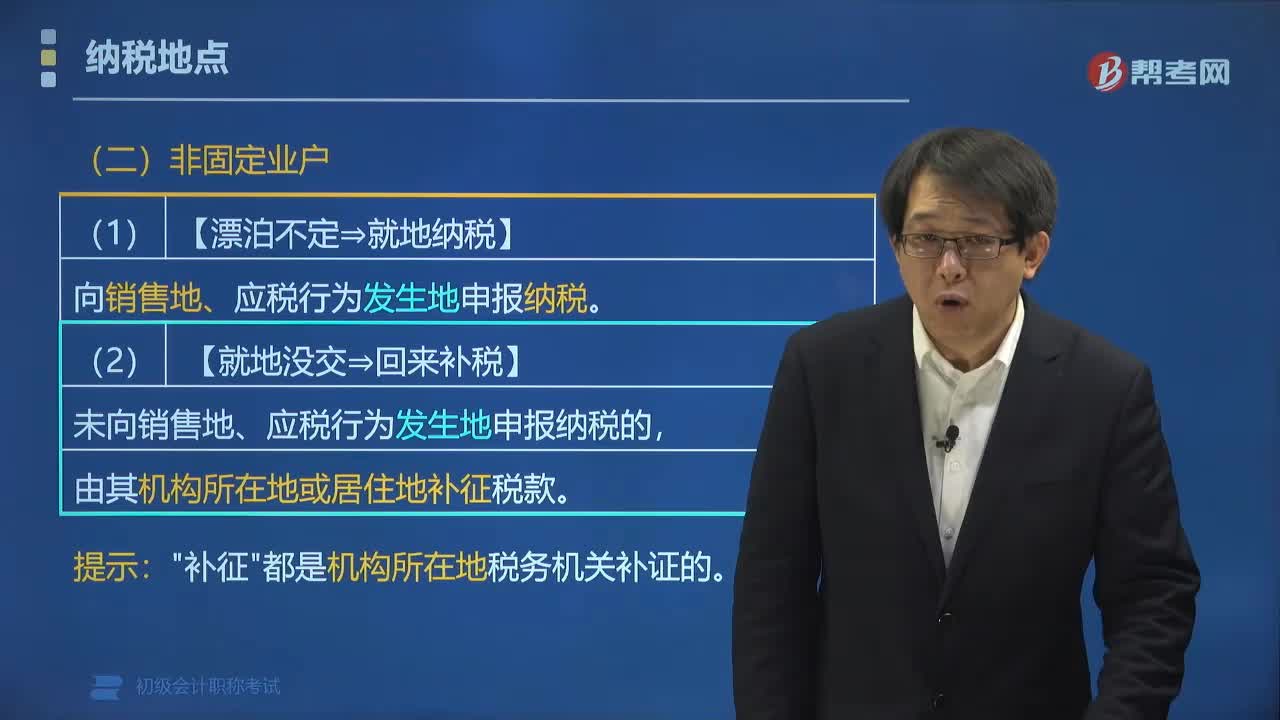

00:38營改增非固定業(yè)戶的增值稅納稅地點如何確定?:營改增非固定業(yè)戶的增值稅納稅地點如何確定?應當向銷售地或者勞務發(fā)生地的稅務機關申報納稅,未向銷售地、應稅行為發(fā)生地申報納稅的:由其機構所在地或居住地的稅務機關補征稅款。【例題?單選題】下列關于增值稅納稅地點的表述,A.固定業(yè)戶向其機構所在地主管稅務機關申報納稅,B.非固定業(yè)戶向其居住地主管稅務機關申報納稅,分別向各自所在地主管稅務機關申報納稅

01:59

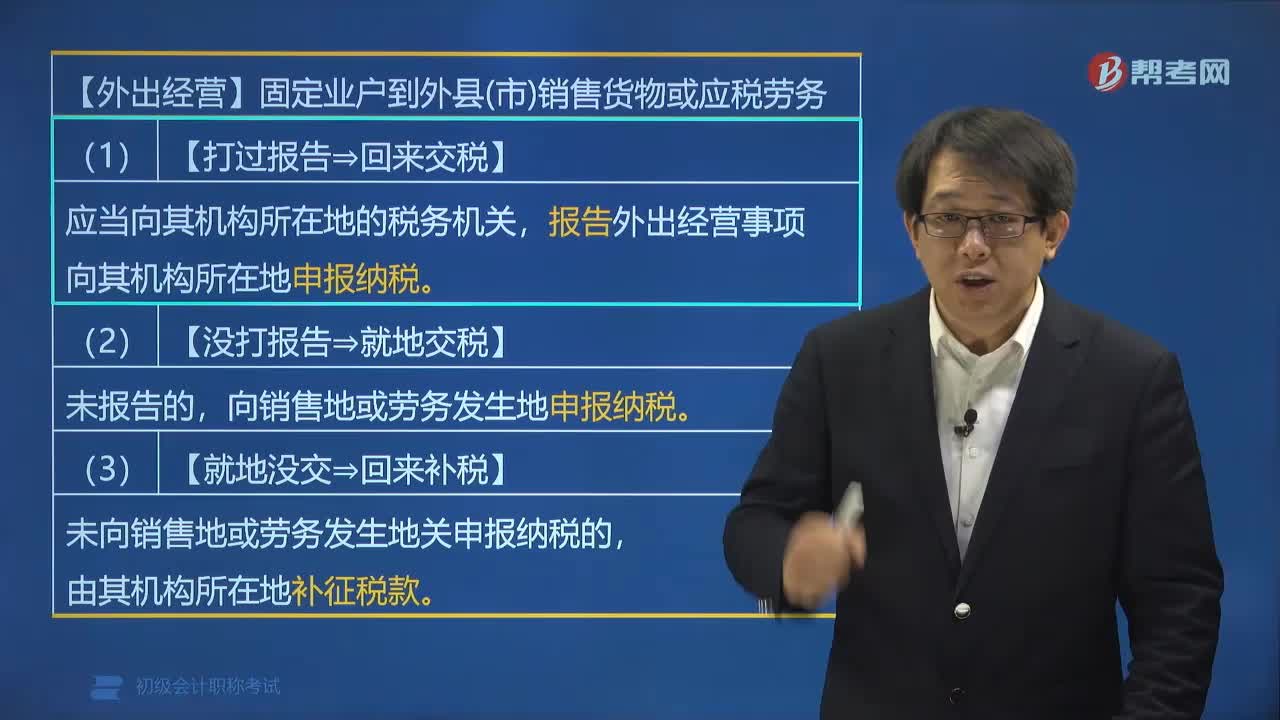

01:59營改增固定業(yè)戶的增值稅納稅地點如何確定?:固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅。應當向其機構所在地的稅務機關,向其機構所在地申報納稅,應當向銷售地或勞務發(fā)生的稅務機關申報納稅。未向銷售地或勞務發(fā)生地的稅務機關申報納稅的,由其機構所在地補征稅款,A. 固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅,應當分別向各自所在地的主管稅務機關申報納稅可以由總機構匯總向總機構所在地的主管稅務機關申報納稅

01:00

01:00企業(yè)所得稅滯納金分錄是什么?:企業(yè)所得稅滯納金分錄是什么?補繳以前年度企業(yè)所得稅以及滯納金的會計分錄為:應交稅費——應交企業(yè)所得稅:營業(yè)外支出——滯納金支出:銀行存款:應繳稅費——企業(yè)所得稅借利潤分配——未分配利潤貸以前年度損益調(diào)整

00:26

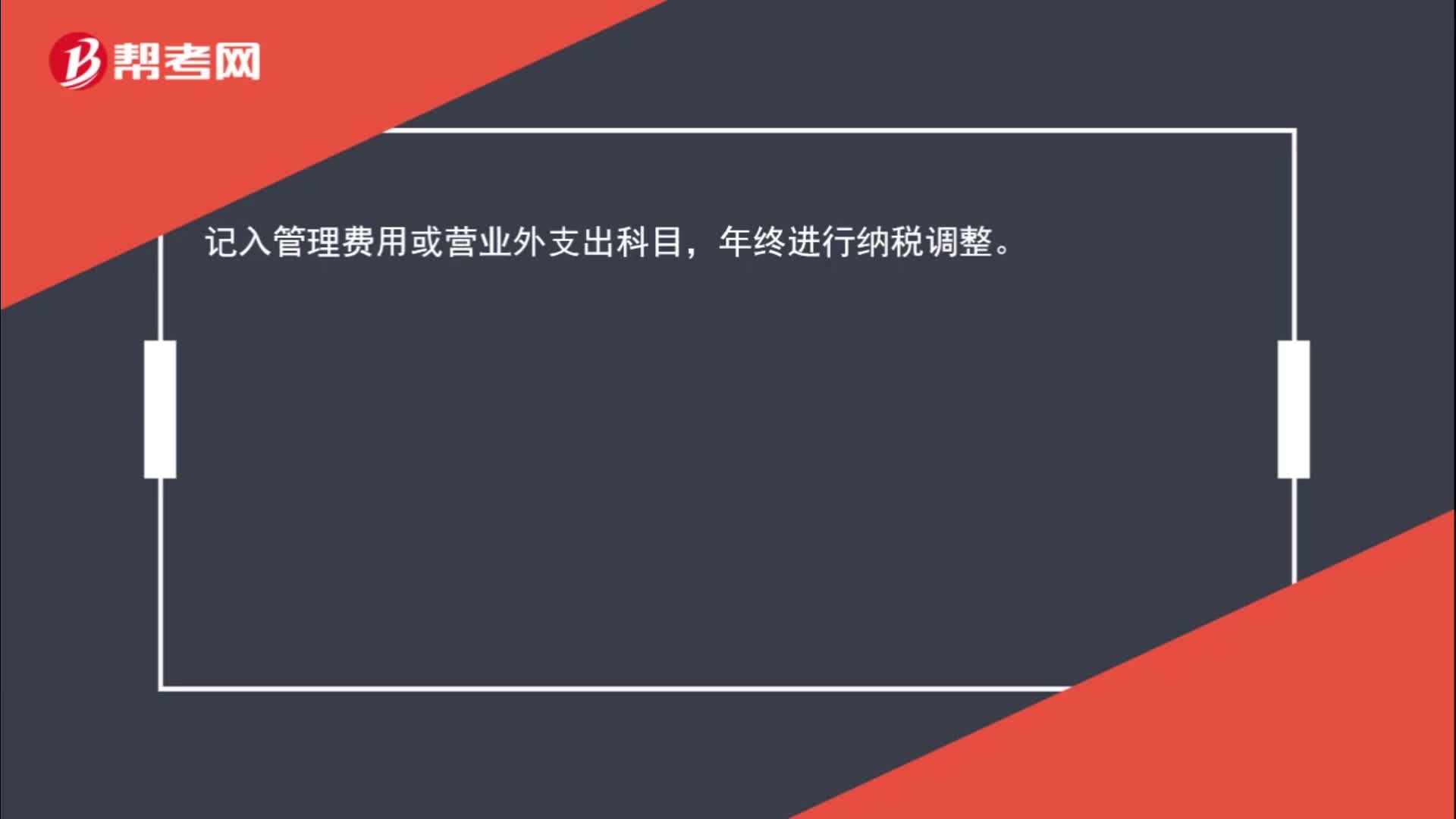

00:26企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務怎么處理?:企業(yè)代業(yè)主繳納房產(chǎn)稅與個人所得稅,賬務怎么處理?記入管理費用或營業(yè)外支出科目,年終進行納稅調(diào)整。

00:57

00:57建筑企業(yè)的外地項目需要預繳企業(yè)所得稅嗎?:建筑企業(yè)的外地項目需要預繳企業(yè)所得稅嗎?需要。根據(jù)《國家稅務總局關于跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題的通知》(國稅函〔2010〕156號):建筑企業(yè)總機構直接管理的跨地區(qū)設立的項目部“應按項目實際經(jīng)營收入的0.2%按月或按季由總機構向項目所在地預分企業(yè)所得稅,并由項目部向所在地主管稅務機關預繳。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日