下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:26

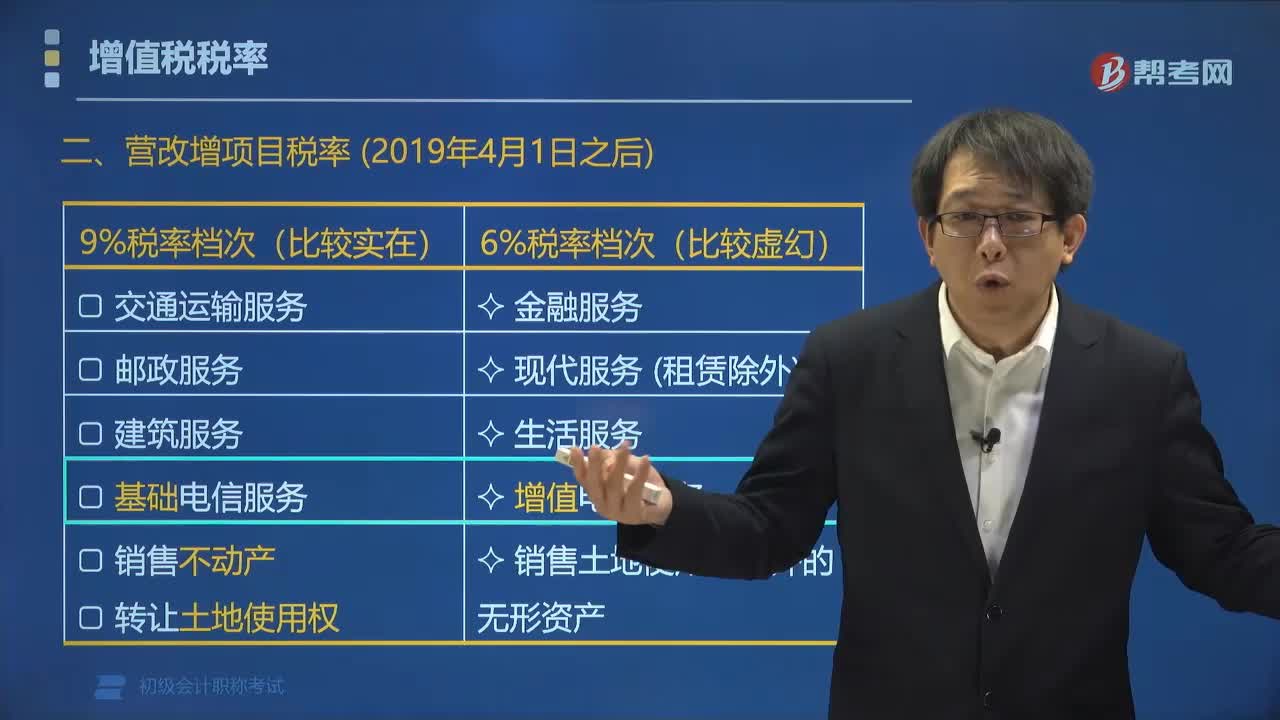

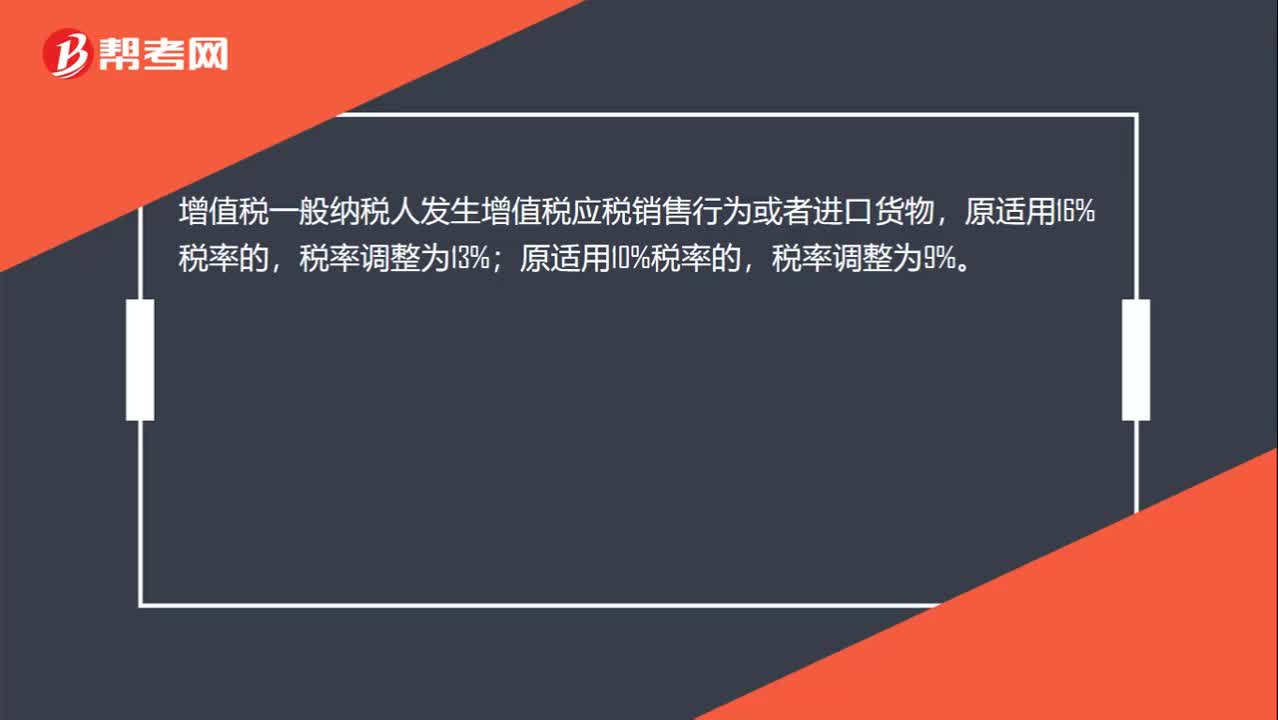

00:26一般納稅人增值稅稅率是什么?:一般納稅人增值稅稅率是什么?增值稅一般納稅人發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,原適用10%稅率的,稅率調(diào)整為9%。

00:47

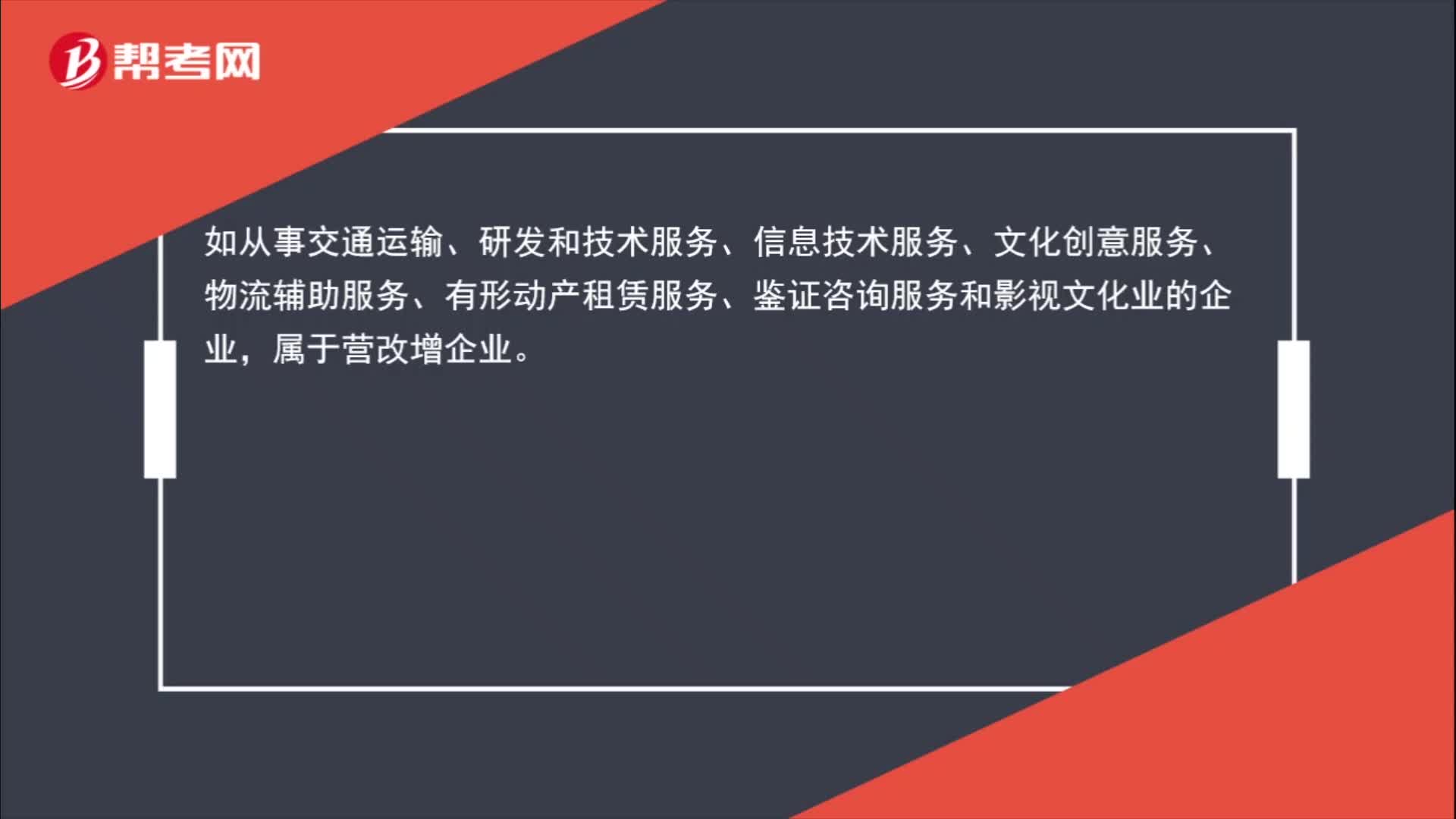

00:47營業(yè)稅改增值稅的企業(yè)指哪些企業(yè)?:營業(yè)稅改增值稅的企業(yè)指哪些企業(yè)?從事交通運(yùn)輸、研發(fā)和技術(shù)服務(wù)、信息技術(shù)服務(wù)、文化創(chuàng)意服務(wù)、物流輔助服務(wù)、有形動產(chǎn)租賃服務(wù)、鑒證咨詢服務(wù)和影視文化業(yè)的企業(yè),屬于營改增企業(yè)。

00:44

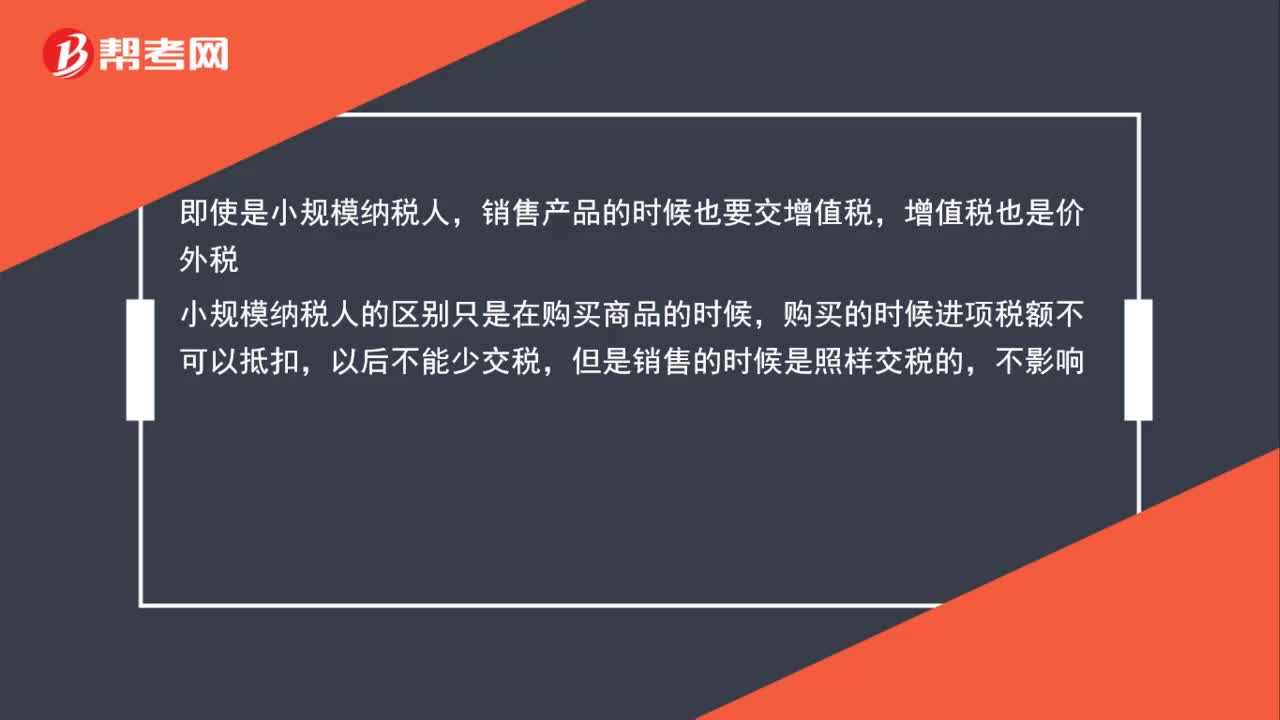

00:44小規(guī)模納稅人出售固定資產(chǎn)增值稅會影響損益金額嗎?:小規(guī)模納稅人出售固定資產(chǎn)增值稅會影響損益金額嗎?即使是小規(guī)模納稅人,銷售產(chǎn)品的時候也要交增值稅,增值稅也是價外稅。小規(guī)模納稅人的區(qū)別只是在購買商品的時候,購買的時候進(jìn)項稅額不可以抵扣,以后不能少交稅,但是銷售的時候是照樣交稅的,不影響。

00:20

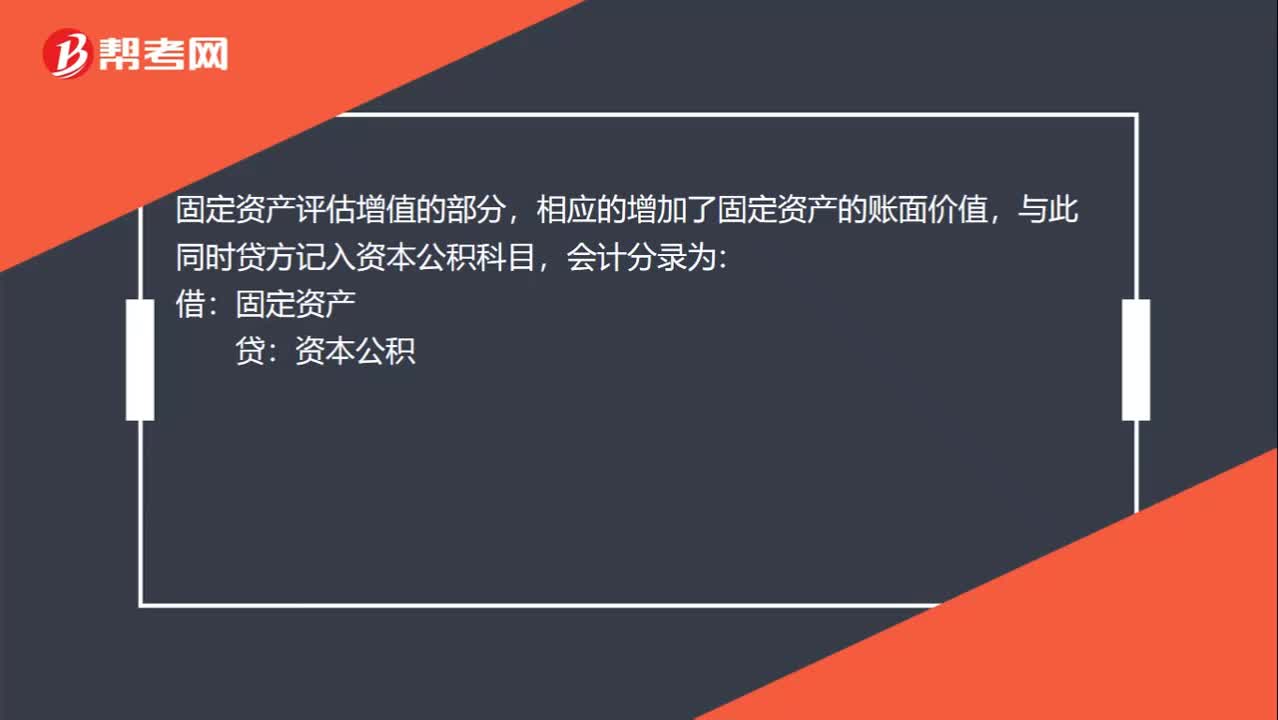

00:20固定資產(chǎn)增值是什么?:固定資產(chǎn)增值是什么?固定資產(chǎn)評估增值的部分,相應(yīng)的增加了固定資產(chǎn)的賬面價值,與此同時貸方記入資本公積科目,會計分錄為:借:固定資產(chǎn):貸資本公積

00:41

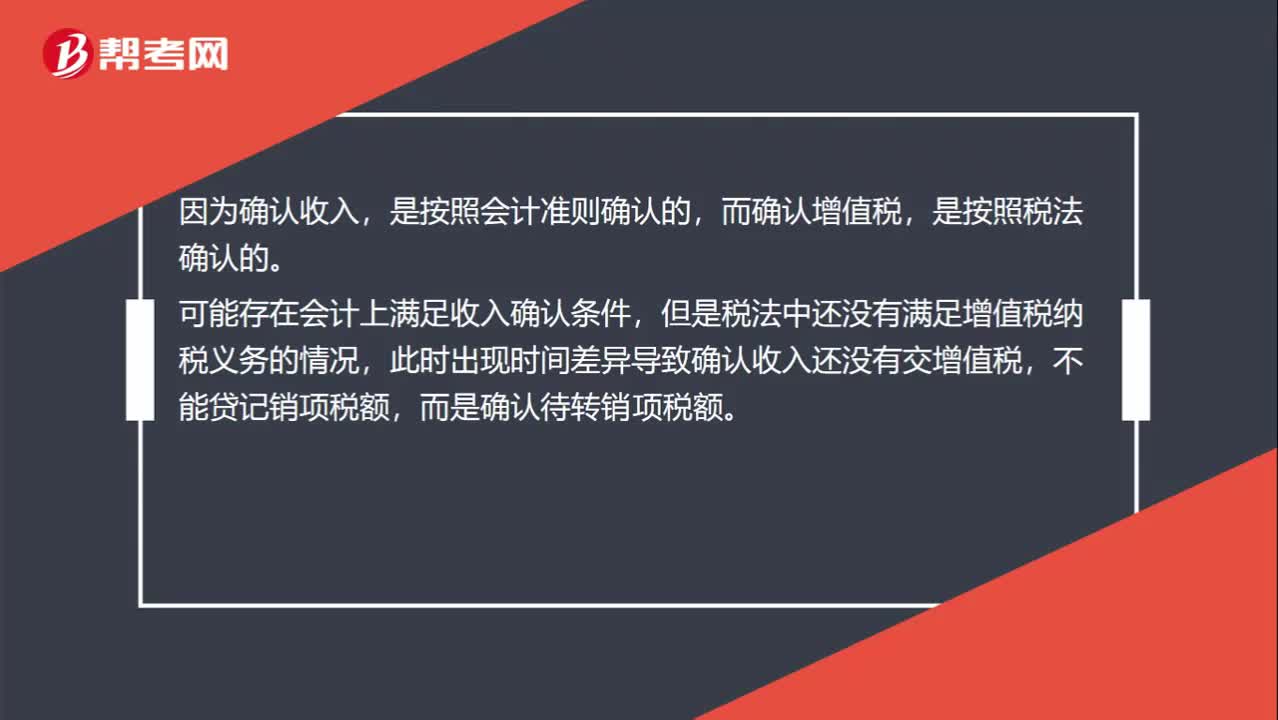

00:41收入或者利得確認(rèn)時點(diǎn)先于增值稅納稅義務(wù)發(fā)生時點(diǎn)是什么意思?:收入或者利得確認(rèn)時點(diǎn)先于增值稅納稅義務(wù)發(fā)生時點(diǎn)是什么意思?因為確認(rèn)收入,是按照會計準(zhǔn)則確認(rèn)的,而確認(rèn)增值稅,是按照稅法確認(rèn)的。可能存在會計上滿足收入確認(rèn)條件,但是稅法中還沒有滿足增值稅納稅義務(wù)的情況,此時出現(xiàn)時間差異導(dǎo)致確認(rèn)收入還沒有交增值稅,不能貸記銷項稅額,而是確認(rèn)待轉(zhuǎn)銷項稅額。

00:37

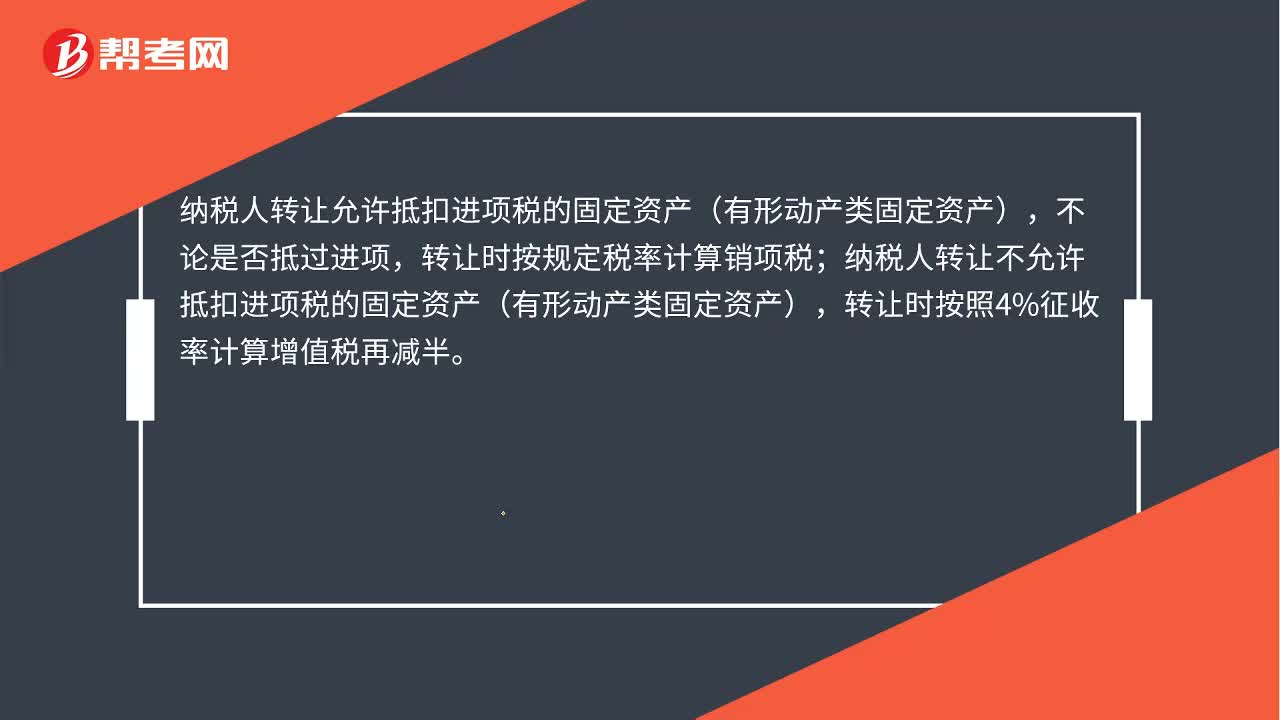

00:37出售固定資產(chǎn)增值稅怎么計算?:出售固定資產(chǎn)增值稅怎么計算?不論是否抵過進(jìn)項,轉(zhuǎn)讓時按規(guī)定稅率計算銷項稅;納稅人轉(zhuǎn)讓不允許抵扣進(jìn)項稅的固定資產(chǎn)(有形動產(chǎn)類固定資產(chǎn)),轉(zhuǎn)讓時按照4%征收率計算增值稅再減半。

00:25

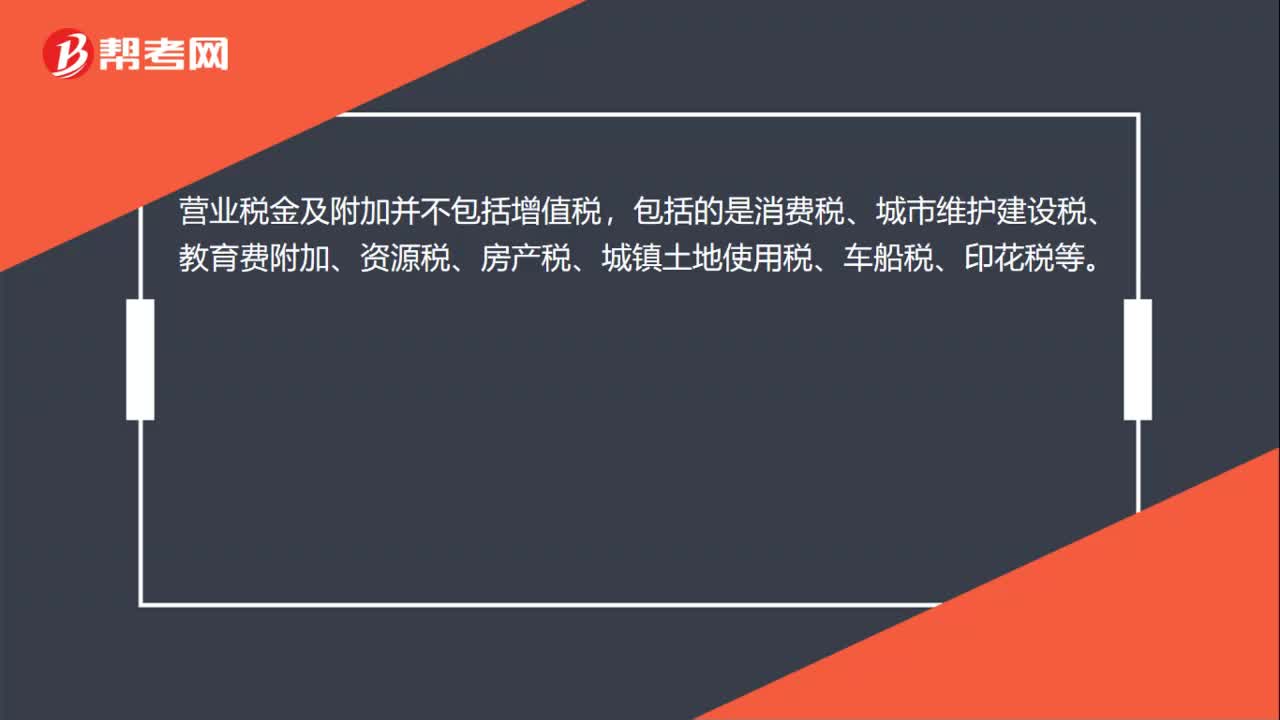

00:25營業(yè)稅金及附加包括增值稅嗎?:營業(yè)稅金及附加包括增值稅嗎?營業(yè)稅金及附加并不包括增值稅,包括的是消費(fèi)稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等。

02:08

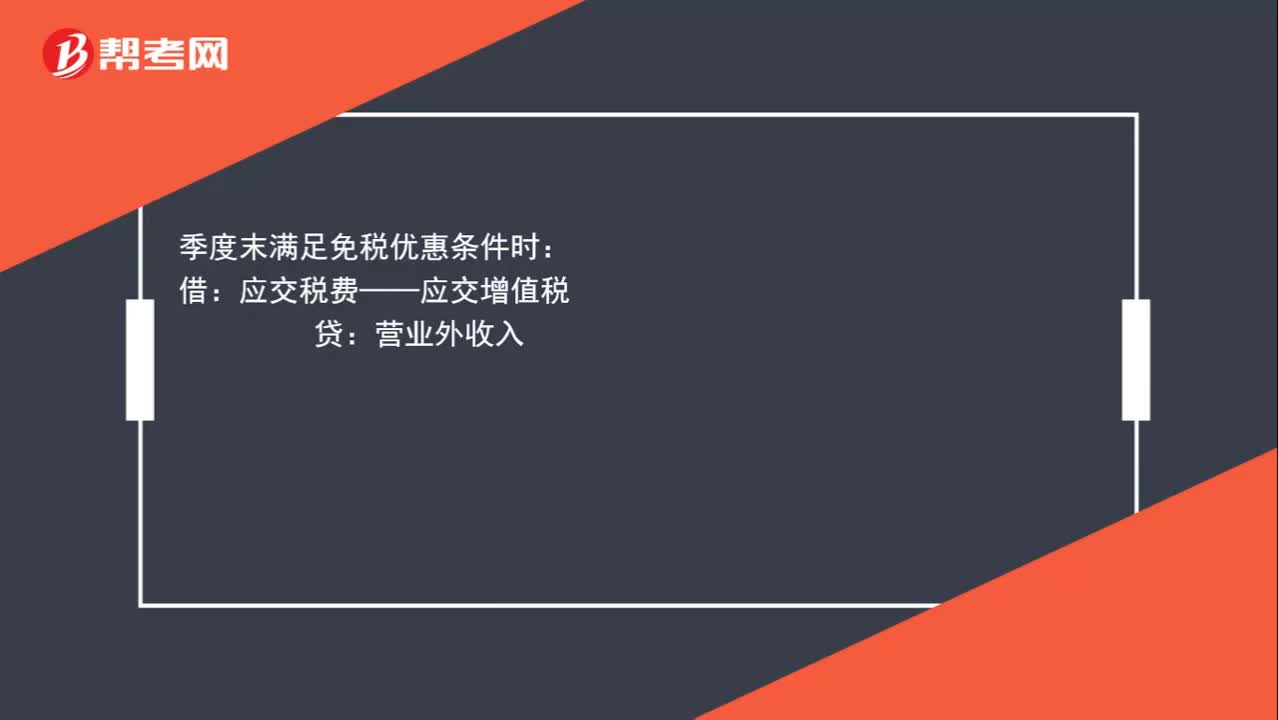

02:08小規(guī)模納稅人增值稅如何進(jìn)行賬務(wù)處理?:小規(guī)模納稅人增值稅如何進(jìn)行賬務(wù)處理?小規(guī)模納稅人發(fā)生銷售業(yè)務(wù)時,銀行存款應(yīng)收賬款:應(yīng)交稅費(fèi)——應(yīng)交增值稅,根據(jù)財政部印發(fā)《關(guān)于小微企業(yè)免征增值稅和營業(yè)稅的會計處理規(guī)定》(財會[2013]24號)中規(guī)定。小微企業(yè)在取得銷售收入時,應(yīng)當(dāng)按照稅法的規(guī)定計算應(yīng)交增值稅,并確認(rèn)為應(yīng)交稅費(fèi),在達(dá)到規(guī)定的免征增值稅條件時;將有關(guān)應(yīng)交增值稅轉(zhuǎn)入當(dāng)期營業(yè)外收入,增值稅是價外稅,應(yīng)將收款區(qū)分收入與應(yīng)交增值稅分別入賬

01:37

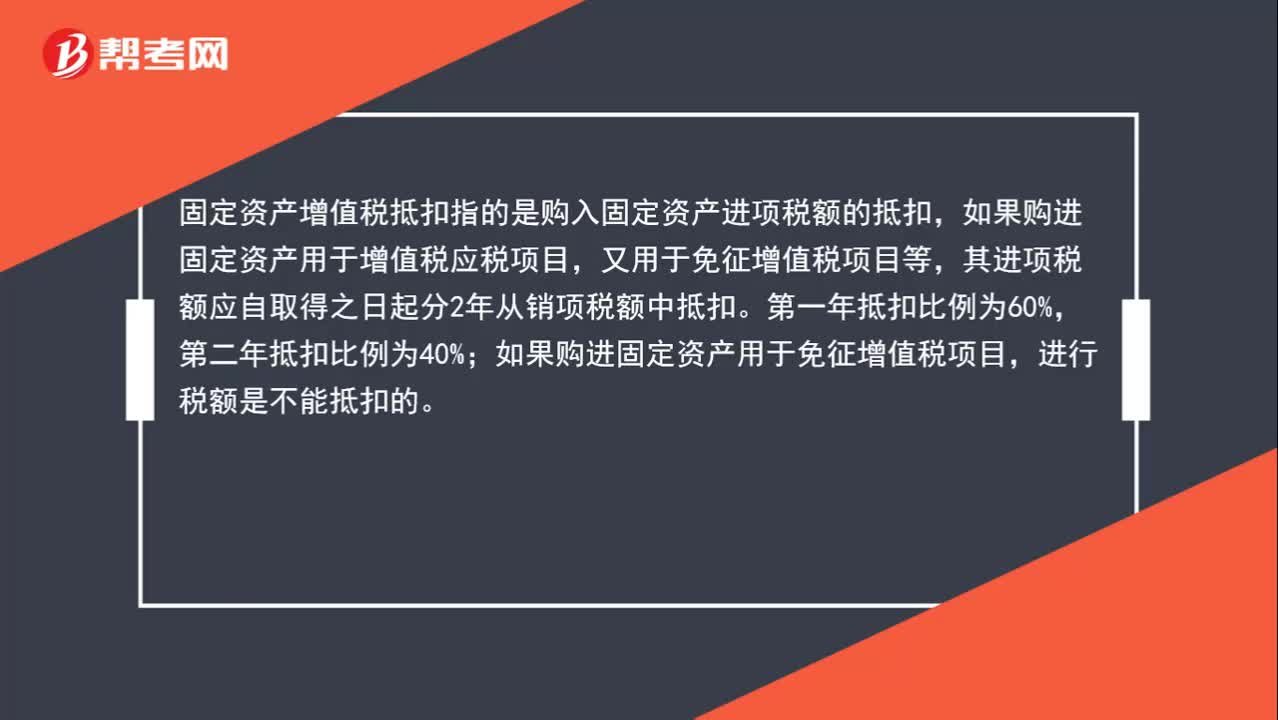

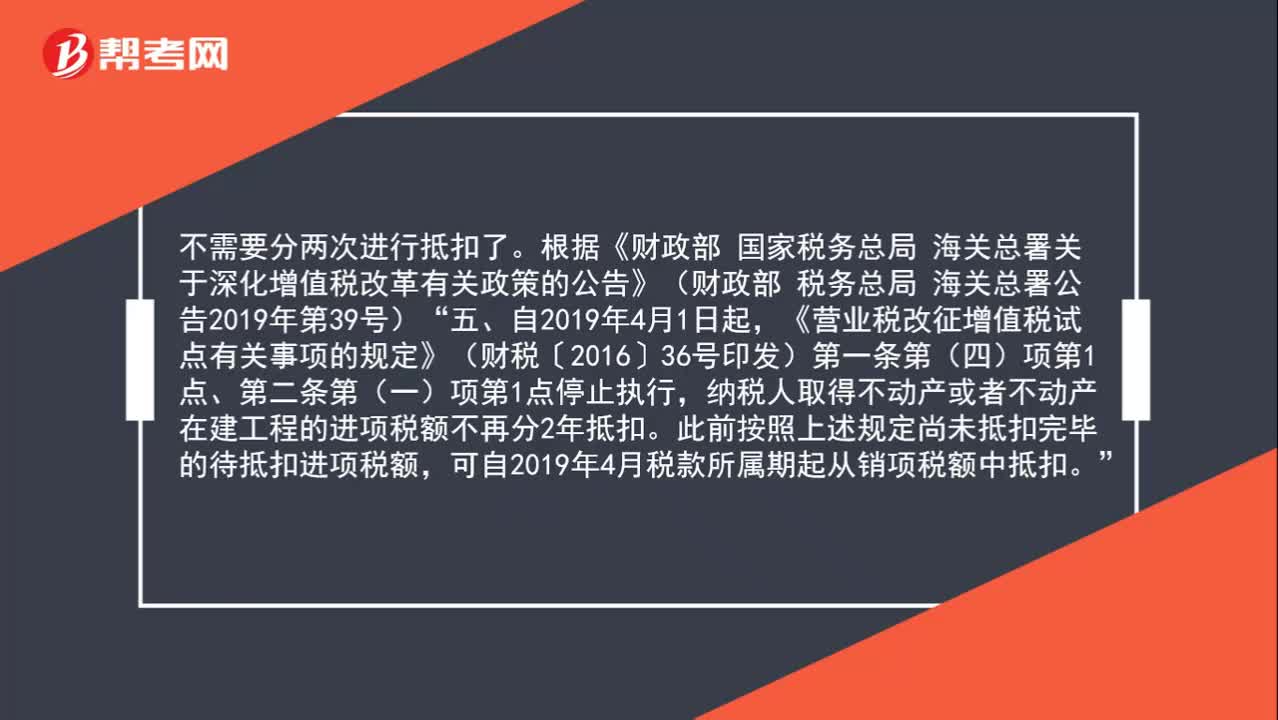

01:37購進(jìn)固定資產(chǎn)的增值稅還需要分兩年抵扣嗎?:購進(jìn)固定資產(chǎn)的增值稅還需要分兩年抵扣嗎?不需要分兩次進(jìn)行抵扣。根據(jù)《財政部 國家稅務(wù)總局 海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部 稅務(wù)總局 海關(guān)總署公告2019年第39號):《營業(yè)稅改征增值稅試點(diǎn)有關(guān)事項的規(guī)定》(財稅〔2016〕36號印發(fā))第一條第(四)項第1點(diǎn)、第二條第(一)項第1點(diǎn)停止執(zhí)行,納稅人取得不動產(chǎn)或者不動產(chǎn)在建工程的進(jìn)項稅額不再分2年抵扣。

00:39

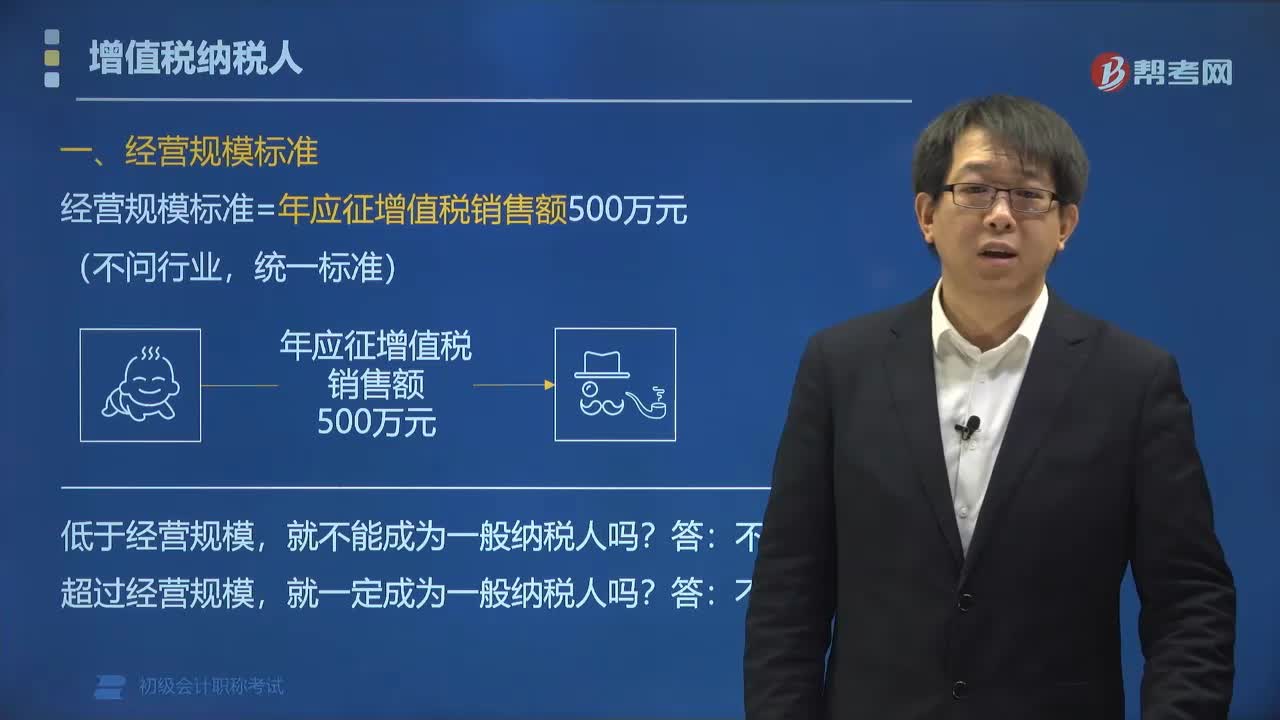

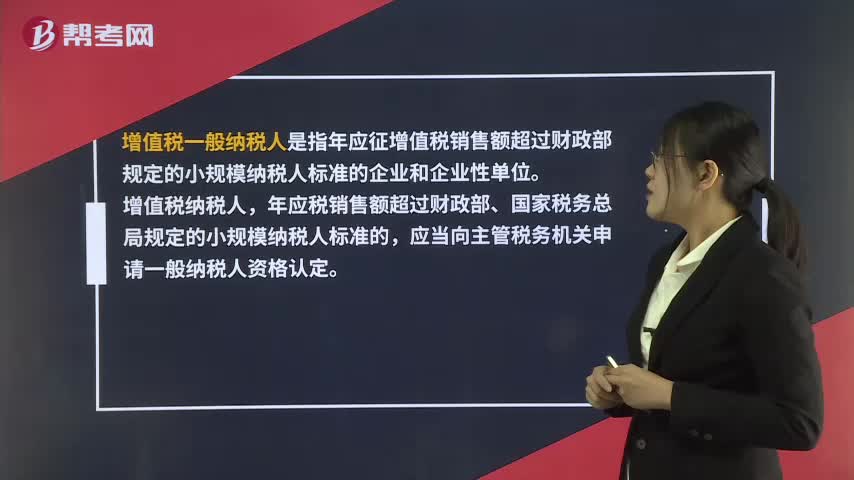

00:39增值稅一般納稅人是什么?:增值稅一般納稅人是指年應(yīng)征增值稅銷售額超過財政部規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。增值稅納稅人,年應(yīng)稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的,應(yīng)當(dāng)向主管稅務(wù)機(jī)關(guān)申請一般納稅人資格認(rèn)定。

00:28

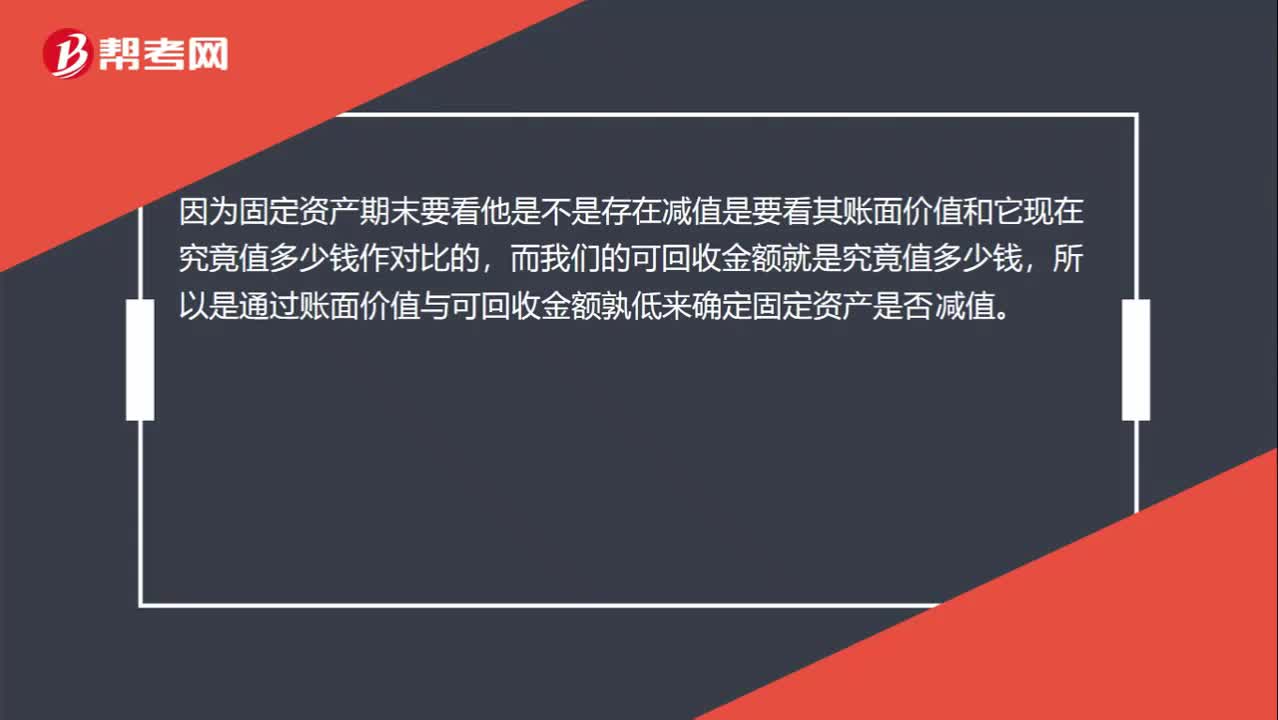

00:28如何確定固定資產(chǎn)是否減值?:如何確定固定資產(chǎn)是否減值?因為固定資產(chǎn)期末要看他是不是存在減值是要看其賬面價值和它現(xiàn)在究竟值多少錢作對比的,而我們的可回收金額就是究竟值多少錢,所以是通過賬面價值與可回收金額孰低來確定固定資產(chǎn)是否減值。

02:09

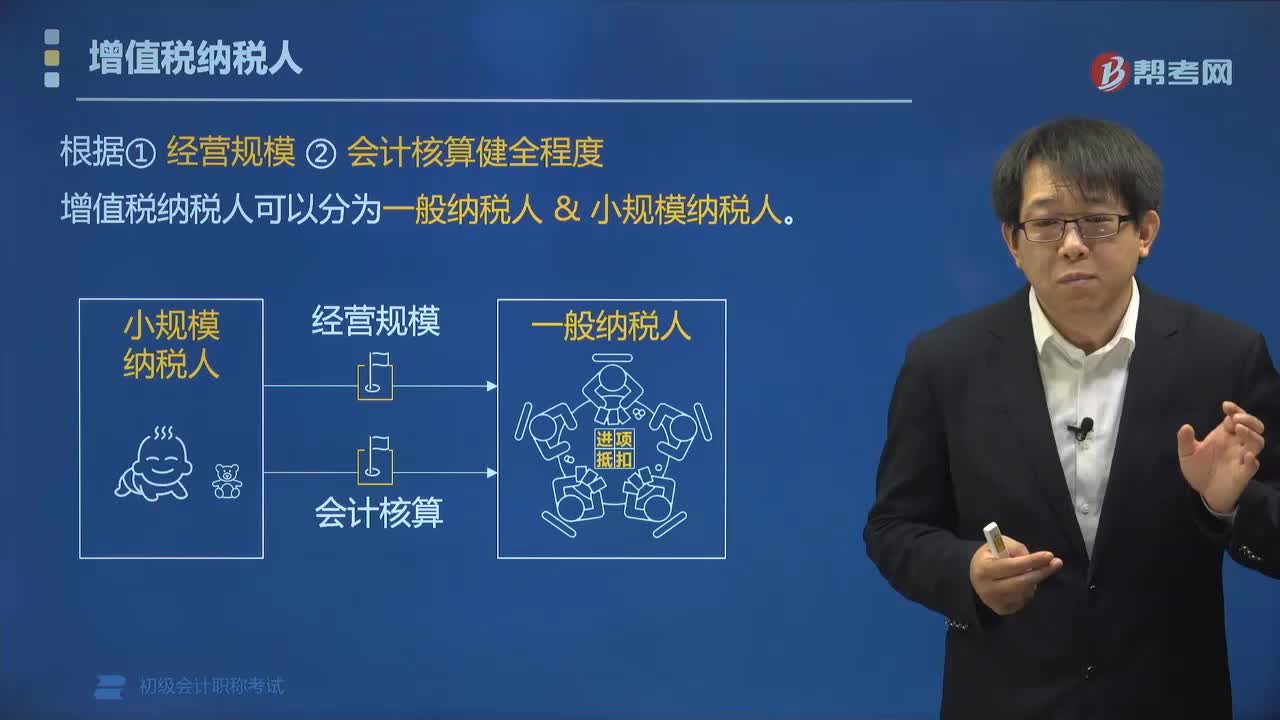

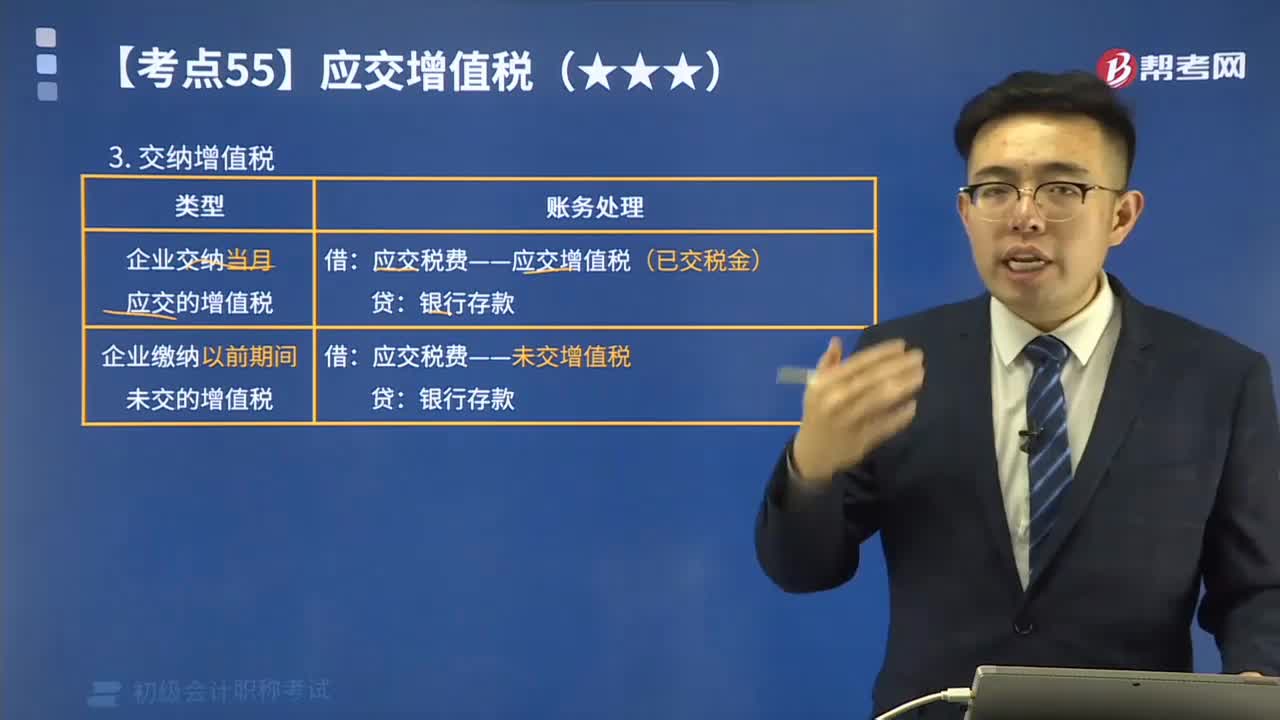

02:09如何計算應(yīng)交納的增值稅?:如何計算應(yīng)交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應(yīng)納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應(yīng)納增值稅額=當(dāng)期銷項稅額-當(dāng)期準(zhǔn)予扣除的進(jìn)項稅額。增值稅應(yīng)繳納的類型(看下圖):甲公司當(dāng)月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進(jìn)項稅額轉(zhuǎn)出合計為29 900元,增值稅進(jìn)項稅額合計為195 050元。甲公司當(dāng)月應(yīng)交增值稅計算結(jié)果如下:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日