初級會計職稱考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:04

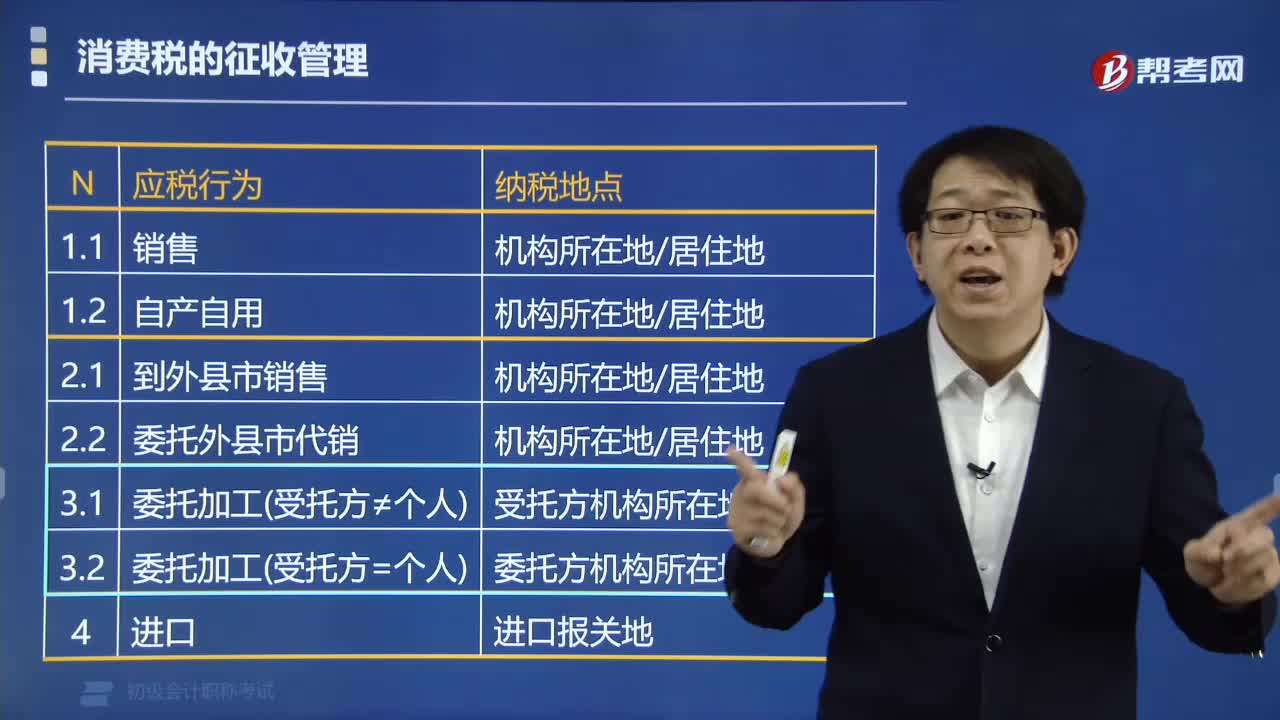

01:04消費稅納稅人的總機構與分支機構不在同一縣(市)納稅地點如何確定?:消費稅納稅人的總機構與分支機構不在同一縣(市)納稅地點如何確定?? 原則上應當分別向各自所在地主管稅務機關申報納稅。向總機構所在地申報納稅。下列關于消費稅納稅地點的表述中,A.納稅人銷售的應稅消費品,應當向納稅人機構所在地或居住地的稅務機關申報納稅,B.納稅人總機構與分支機構不在同一省的,由總機構匯總向總機構所在地的稅務機關申報納稅,由進口人或者其代理人向機構所在地的稅務機關申報納稅:

01:16

01:16消費稅的納稅地點有哪些?:(2)納稅人到外縣(市)銷售或者委托外縣(市)代銷自產(chǎn)應稅消費品的,(3)委托加工的應稅消費品,一般由受托方向所在地的稅務機關代收代繳消費稅稅款。納稅人委托個體經(jīng)營者加工的應稅消費品,一律由委托方收回之后在委托方所在地納稅。納稅人銷售的應稅消費品,應當分別向各自機構所在地的主管稅務機關申報納稅,C.委托加工的應稅消費品,由委托方向機構所在地的主管稅務機關申報納稅,D.納稅人銷售的應稅消費品。

01:13

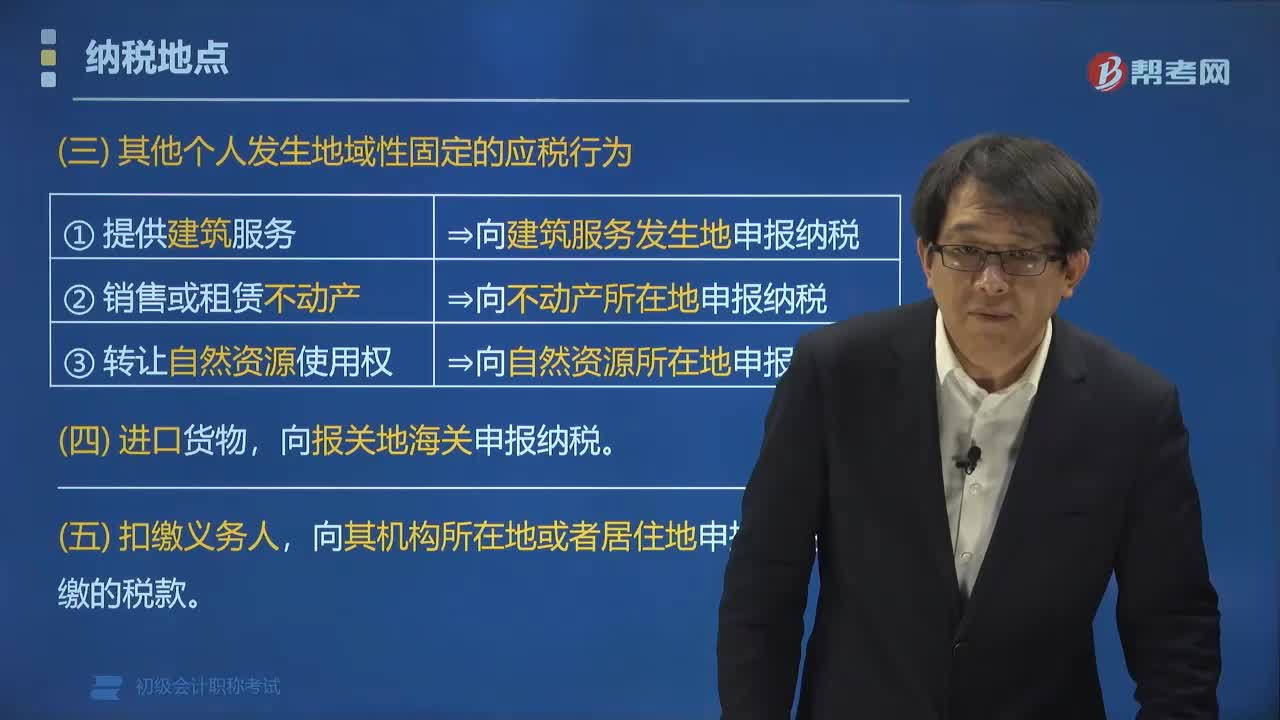

01:13營改增其他個人的增值稅納稅地點如何確定?:營改增其他個人的增值稅納稅地點如何確定?②銷售或租賃不動產(chǎn)?應向不動產(chǎn)所在地申報納稅。應當向報關地海關申報納稅。應當向其機構所在地或者居住地申報繳納其扣繳的稅款。【例題?多選題】下列關于增值稅納稅地點的表述中,A. 固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅,應當向銷售地或者勞務發(fā)生地的主管稅務機關申報納稅。應當向報關地海關申報納稅

00:38

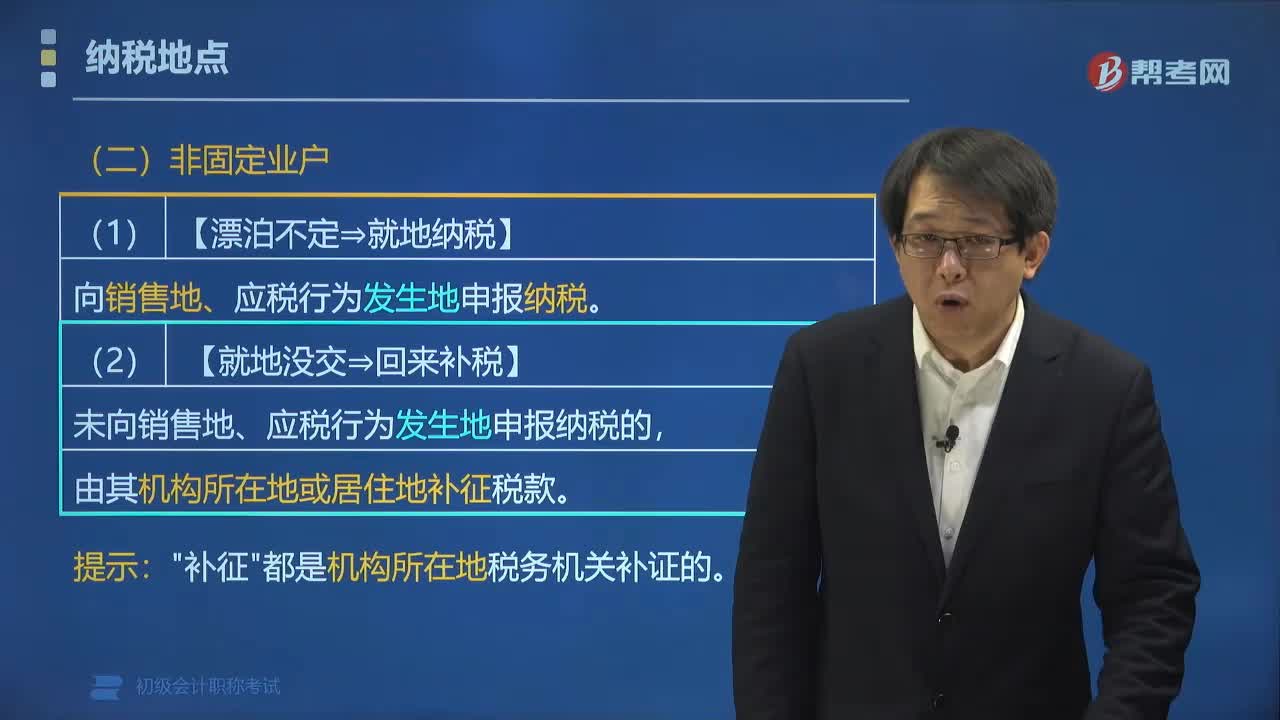

00:38營改增非固定業(yè)戶的增值稅納稅地點如何確定?:營改增非固定業(yè)戶的增值稅納稅地點如何確定?應當向銷售地或者勞務發(fā)生地的稅務機關申報納稅,未向銷售地、應稅行為發(fā)生地申報納稅的:由其機構所在地或居住地的稅務機關補征稅款。【例題?單選題】下列關于增值稅納稅地點的表述,A.固定業(yè)戶向其機構所在地主管稅務機關申報納稅,B.非固定業(yè)戶向其居住地主管稅務機關申報納稅,分別向各自所在地主管稅務機關申報納稅

01:59

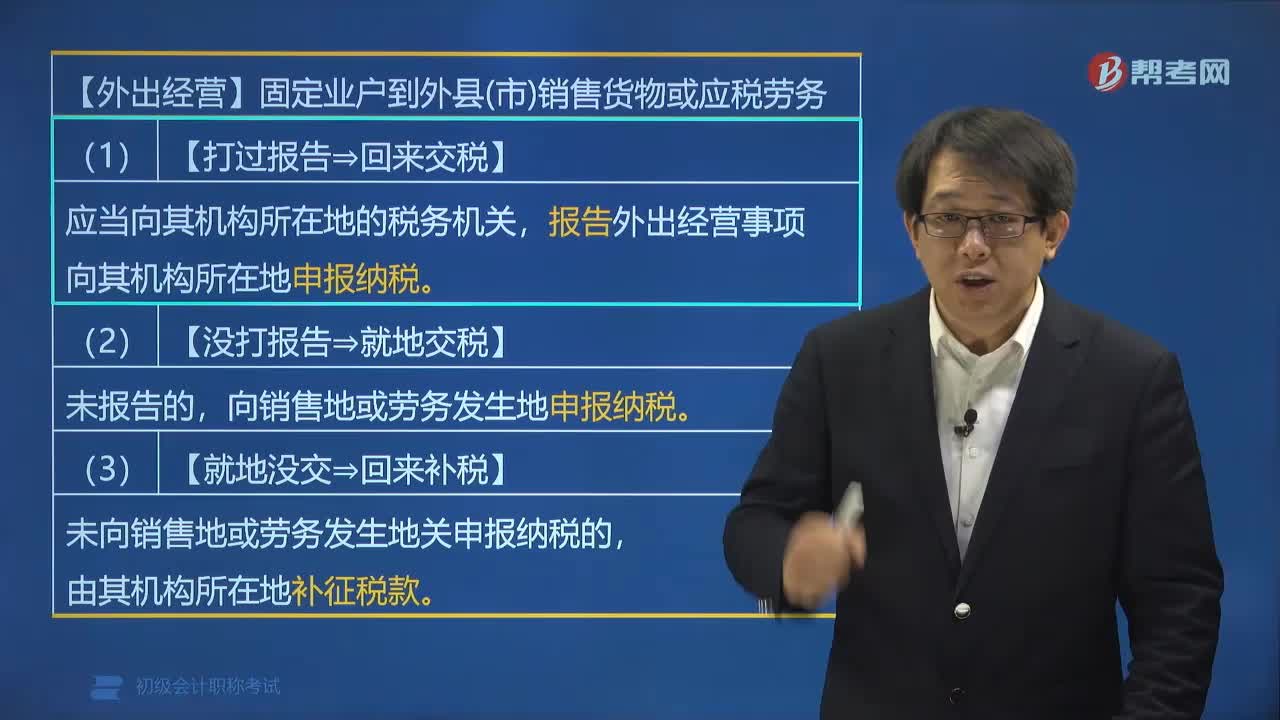

01:59營改增固定業(yè)戶的增值稅納稅地點如何確定?:固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅。應當向其機構所在地的稅務機關,向其機構所在地申報納稅,應當向銷售地或勞務發(fā)生的稅務機關申報納稅。未向銷售地或勞務發(fā)生地的稅務機關申報納稅的,由其機構所在地補征稅款,A. 固定業(yè)戶應當向其機構所在地的主管稅務機關申報納稅,應當分別向各自所在地的主管稅務機關申報納稅可以由總機構匯總向總機構所在地的主管稅務機關申報納稅

00:27

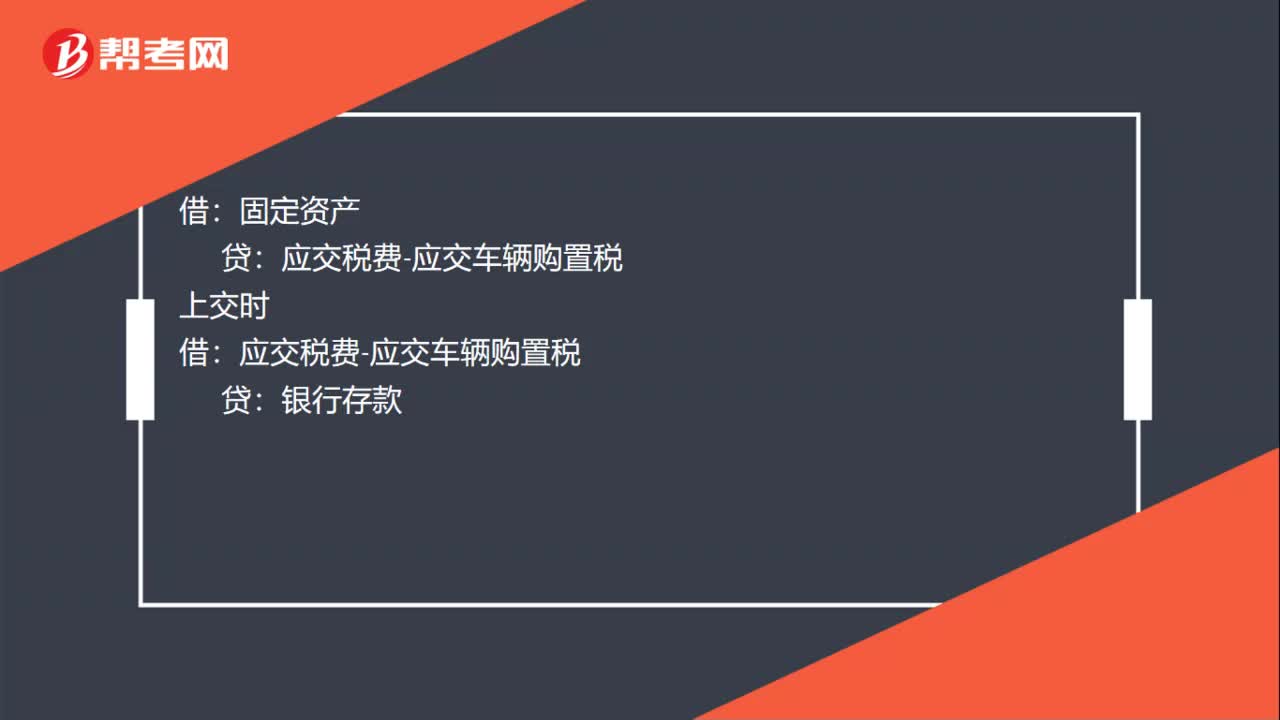

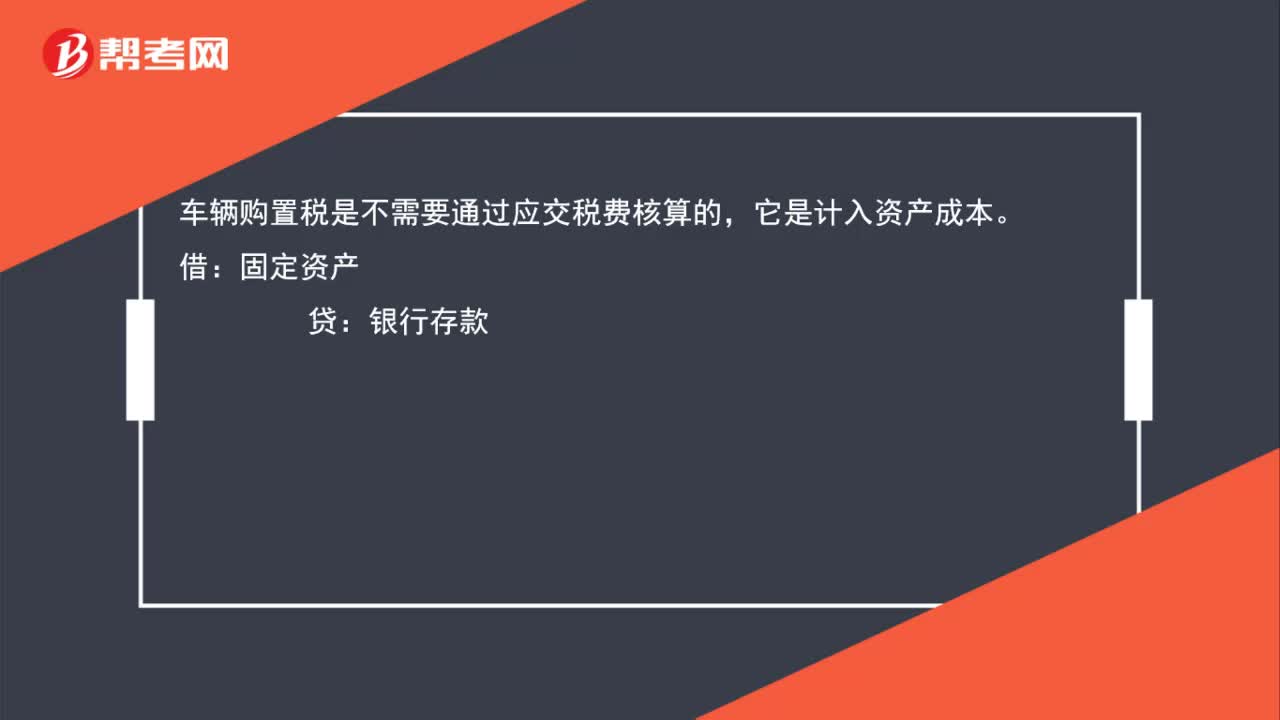

00:27車輛購置稅需通過應交稅費核算嗎,分錄怎么寫?:車輛購置稅需通過應交稅費核算嗎,分錄怎么寫?車輛購置稅是不需要通過應交稅費核算的,它是計入資產(chǎn)成本。借:固定資產(chǎn):貸銀行存款

00:41

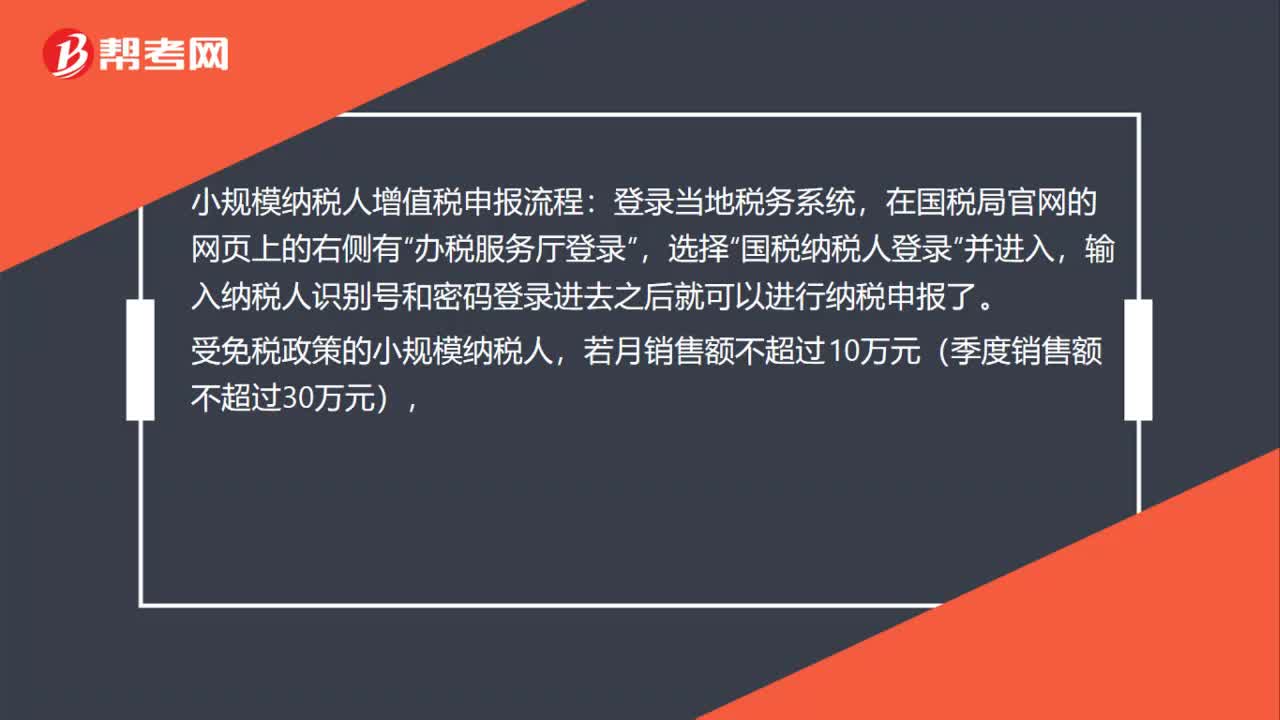

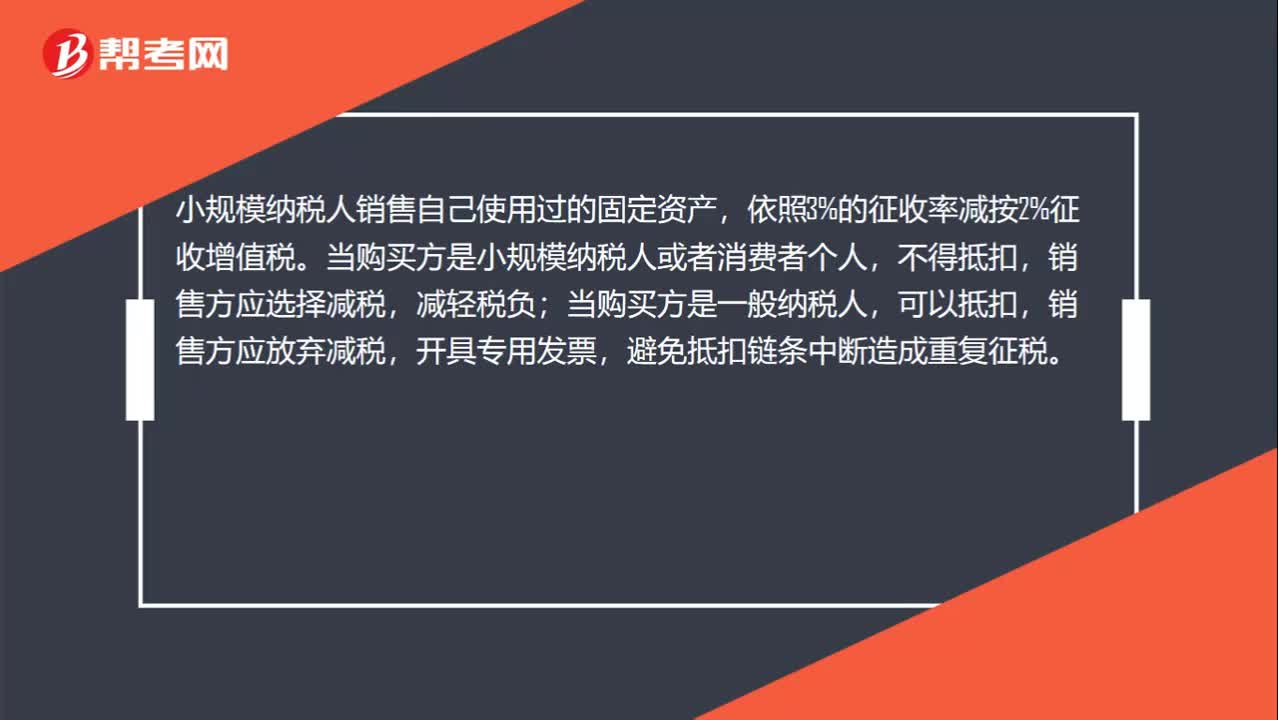

00:41小規(guī)模納稅人怎么銷售自己使用過的固定資產(chǎn)?:小規(guī)模納稅人銷售自己使用過的固定資產(chǎn),依照3%的征收率減按2%征收增值稅。當購買方是小規(guī)模納稅人或者消費者個人,銷售方應選擇減稅,減輕稅負;當購買方是一般納稅人,可以抵扣,銷售方應放棄減稅,開具專用發(fā)票,避免抵扣鏈條中斷造成重復征稅。

01:28

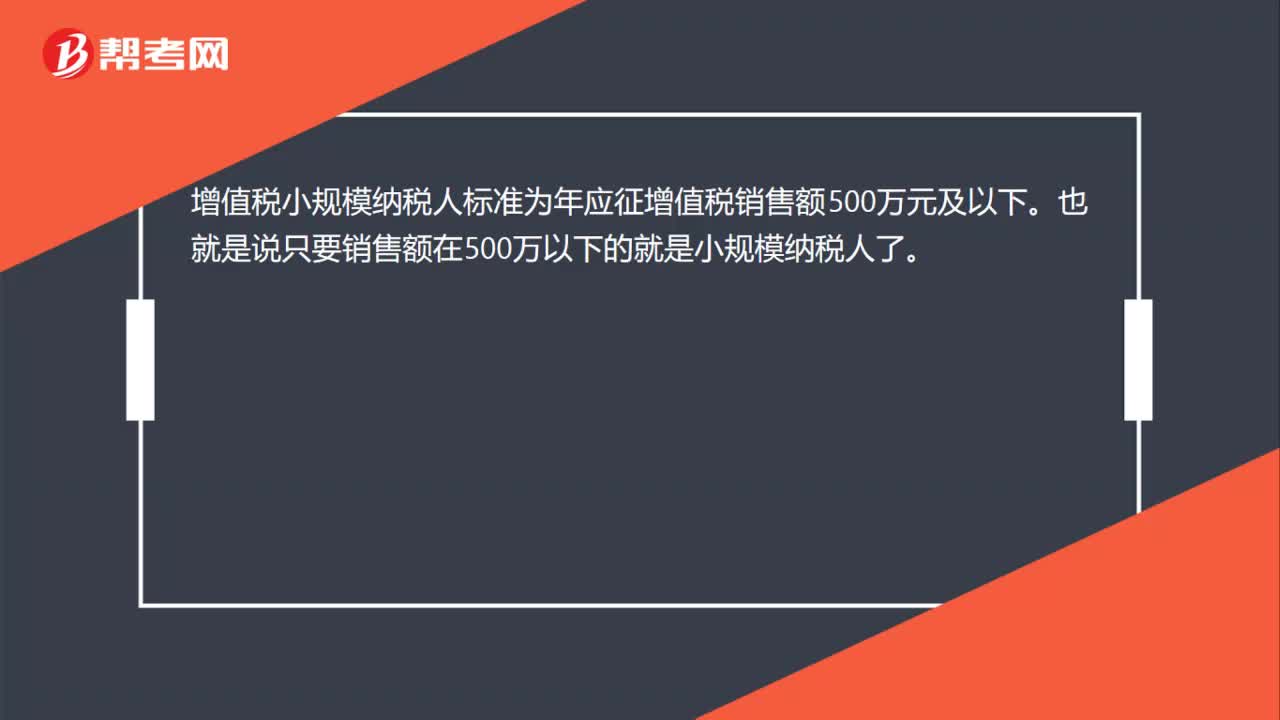

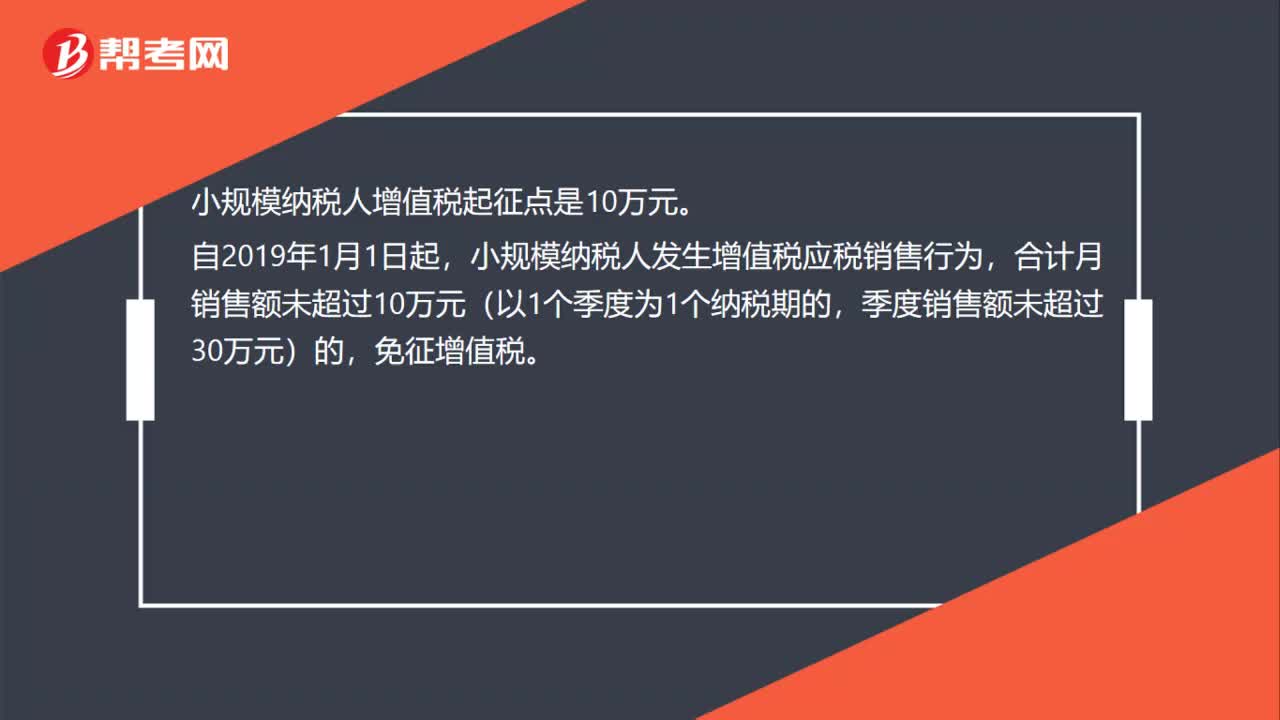

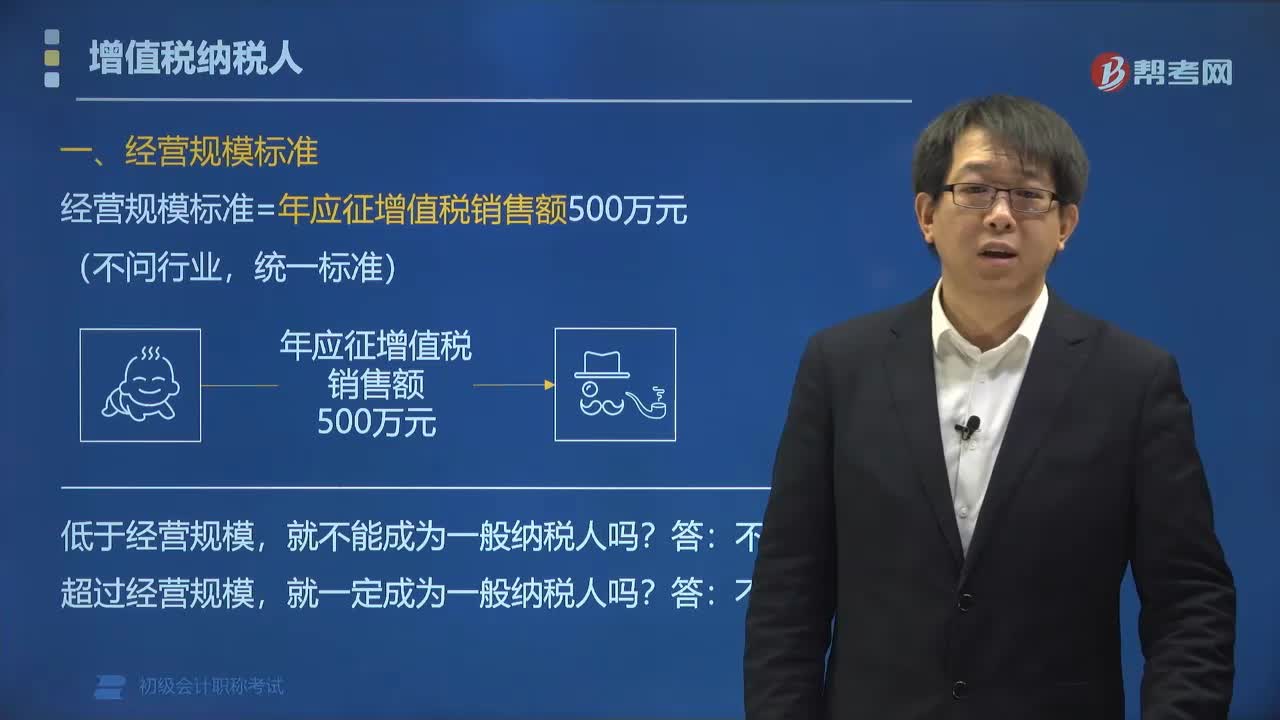

01:28增值稅小規(guī)模納稅人的經(jīng)營規(guī)模標準是什么?:增值稅小規(guī)模納稅人的經(jīng)營規(guī)模標準是什么?根據(jù)《關于統(tǒng)一增值稅小規(guī)模納稅人標準的通知》(財稅(2018)33號)規(guī)定,統(tǒng)一增值稅小規(guī)模納稅人標準,即增值稅小規(guī)模納稅人標準為年應征增值稅銷售額500萬元及以下。經(jīng)營規(guī)模標準=年應征增值稅銷售額500萬元,是指納稅人在連續(xù)不超過12個月或四個季度的經(jīng)營期內(nèi)累計應征增值稅銷售額,【例題?多選題】下列關于一般納稅人和小規(guī)模納稅人認定標準中。

02:21

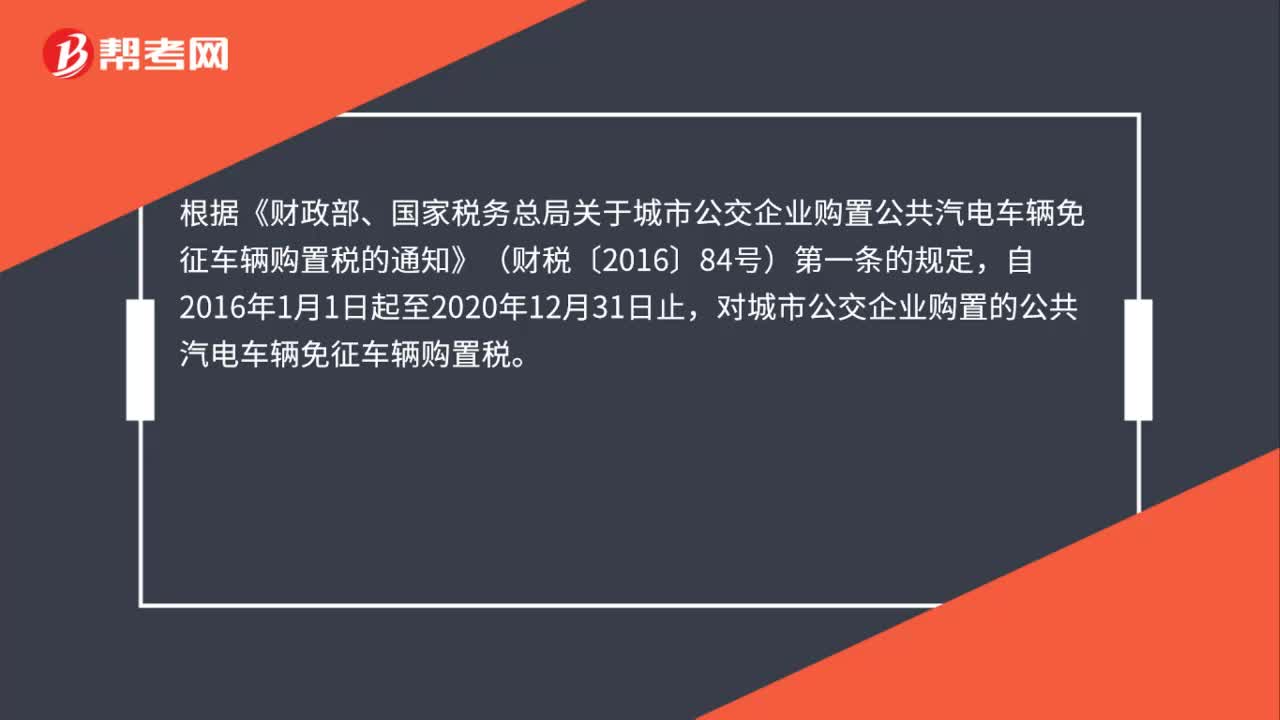

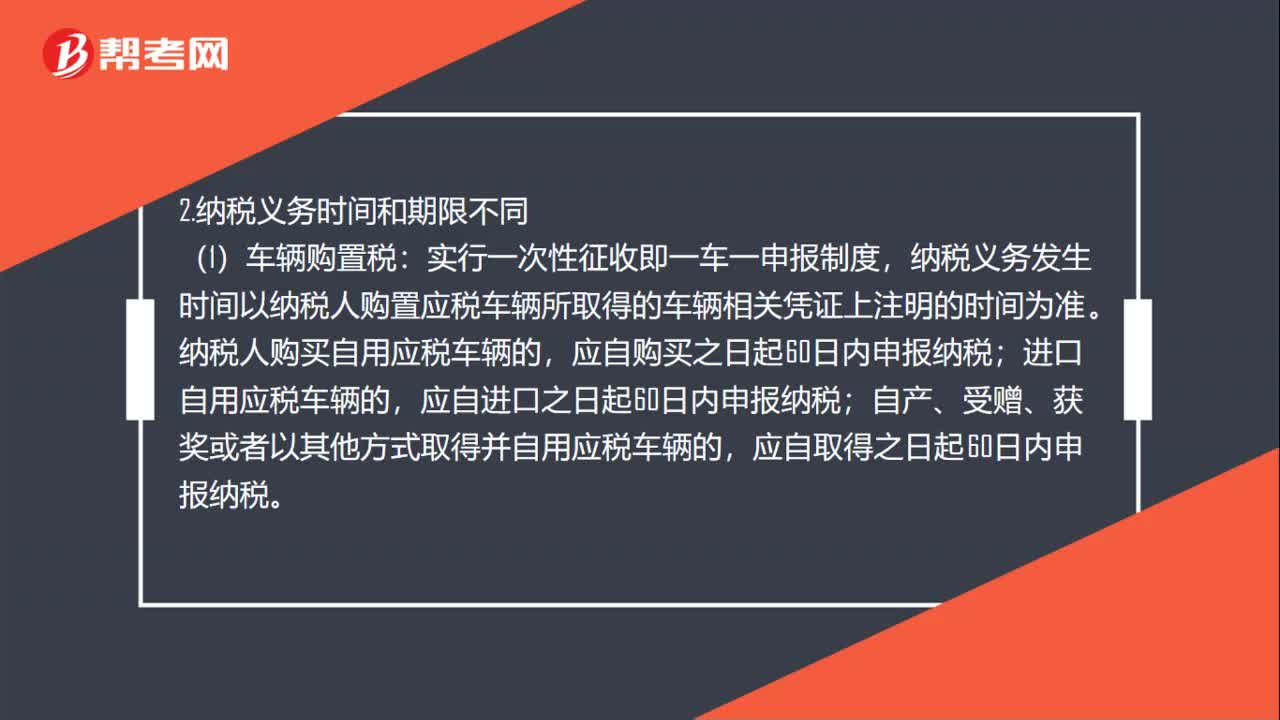

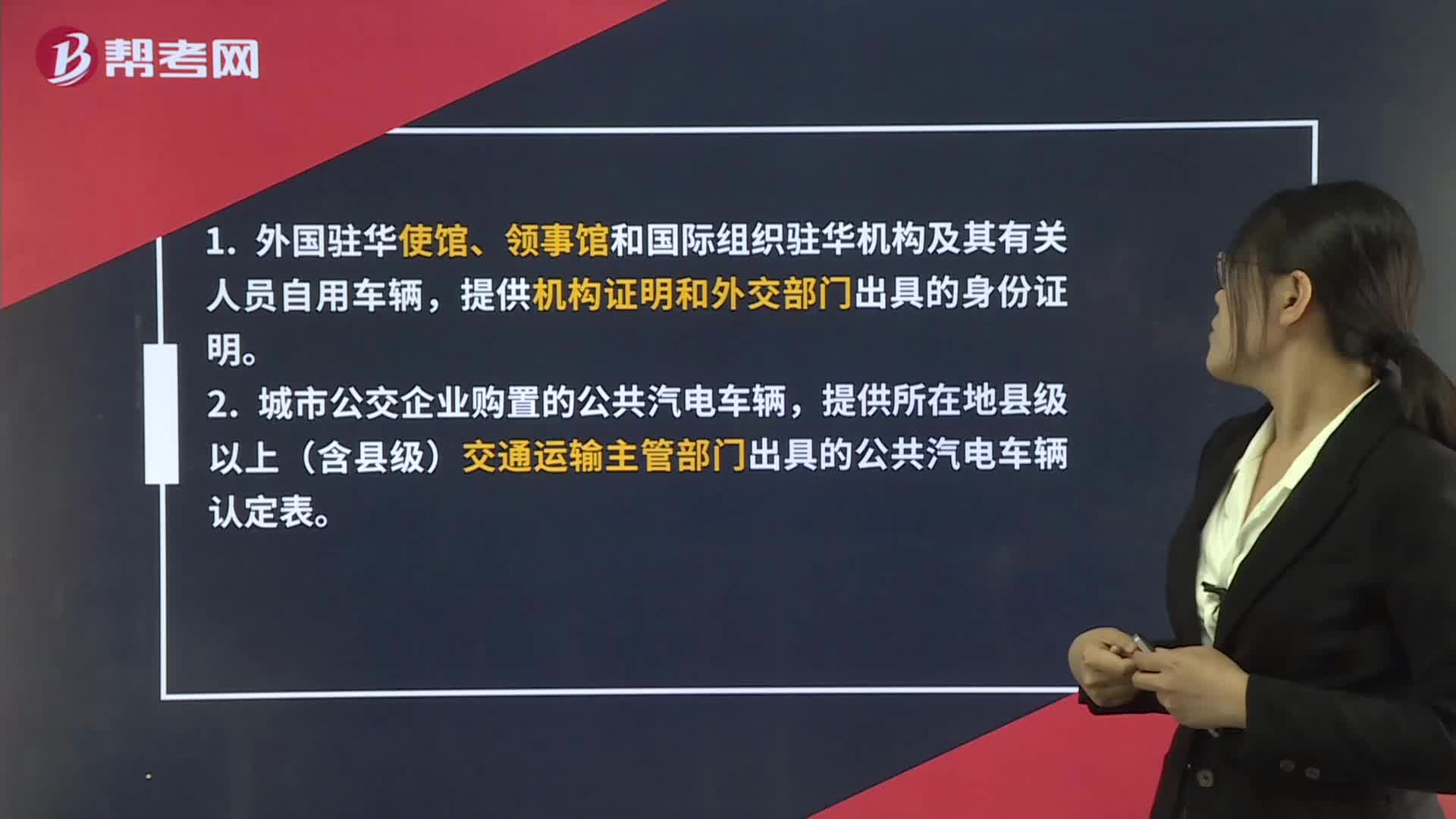

02:21辦理車輛購置稅減免稅需要準備哪些資料?:辦理車輛購置稅減免稅需要準備哪些資料?納稅人在辦理車輛購置稅免稅、減稅時,應當如實填報《車輛購置稅納稅申報表》,除提供車輛合格證明和車輛相關價格憑證外,提供機構證明和外交部門出具的身份證明。提供所在地縣級以上(含縣級)交通運輸主管部門出具的公共汽電車輛認定表。提供中華人民共和國應急管理部批準的相關文件。提供海關核發(fā)的《中華人民共和國海關回國人員購買國產(chǎn)汽車準購單》。

03:13

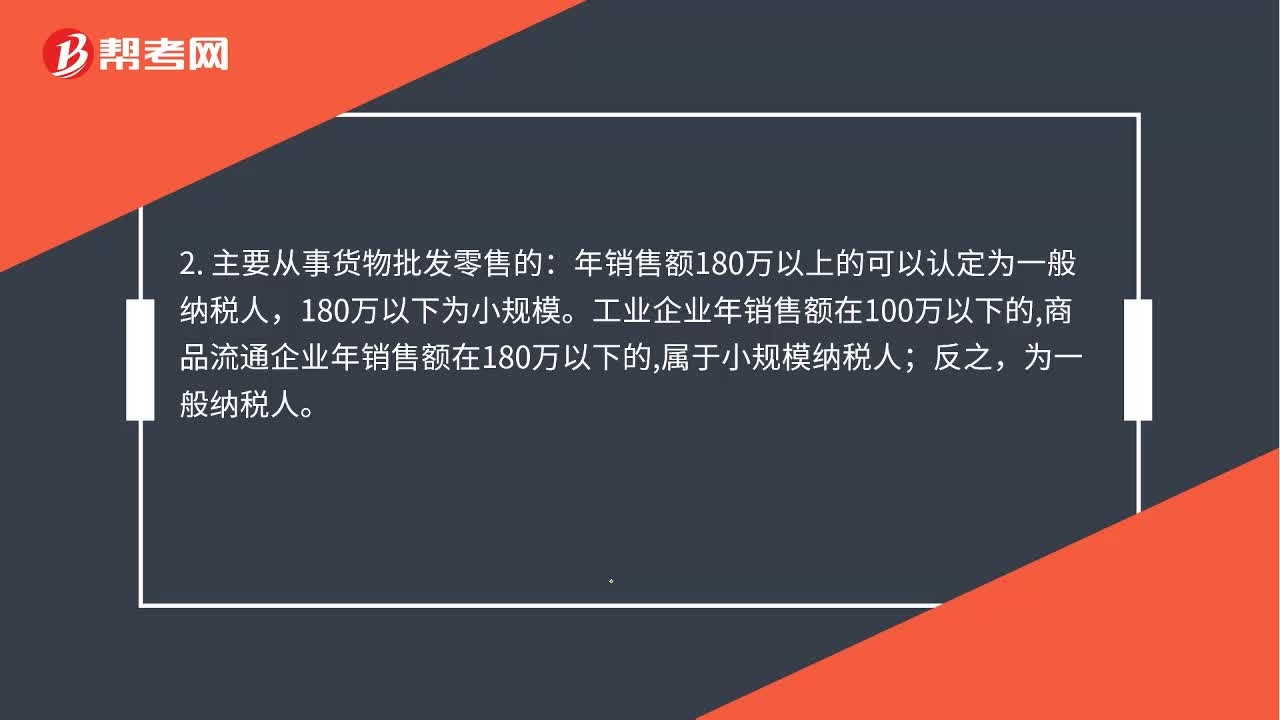

03:13小規(guī)模納稅人和一般納稅人的區(qū)別是什么?:小規(guī)模納稅人與一般納稅人的區(qū)別:年銷售額180萬以上的可以認定為一般納稅人。屬于小規(guī)模納稅人,為一般納稅人,如果對方開具增值稅發(fā)票:1. 一般納稅人處理為:應交稅金-應交增值稅進項稅額。小規(guī)模納稅人不能抵扣進項稅;應交稅金--應交增值稅(銷項稅額),銷售貨物或提供應稅勞務可以開具增值稅專用發(fā)票購進貨物或應稅勞務可以作為當期進項稅抵扣購進貨物或應稅勞務即使取得了增值稅專用發(fā)票也不能抵扣

00:19

00:19小規(guī)模購買二手車用交稅嗎?:小規(guī)模購買二手車用交稅嗎?小規(guī)模購買二手車,直接入賬即可。

00:24

00:24小規(guī)模納稅人的科目應如何設置?:小規(guī)模納稅人的科目應如何設置?其銷售收入的核算與一般納稅人相同,其應納增值稅稅額通過“由于小規(guī)模納稅人不得抵扣進項稅額,應交稅費一應交增值稅”應交稅費——應交增值稅(不再設專欄),——轉(zhuǎn)讓金融商品應交增值稅,——代扣代交增值稅。企業(yè)以賬面金額10000元(不含稅價格)結(jié)轉(zhuǎn)至,有5000元的乙材料購入業(yè)務取得的增值稅專用發(fā)票不符合規(guī)定。相應稅金850元已于月抵扣。稅務機關要求該企業(yè)在本月調(diào)賬:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日