初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:55

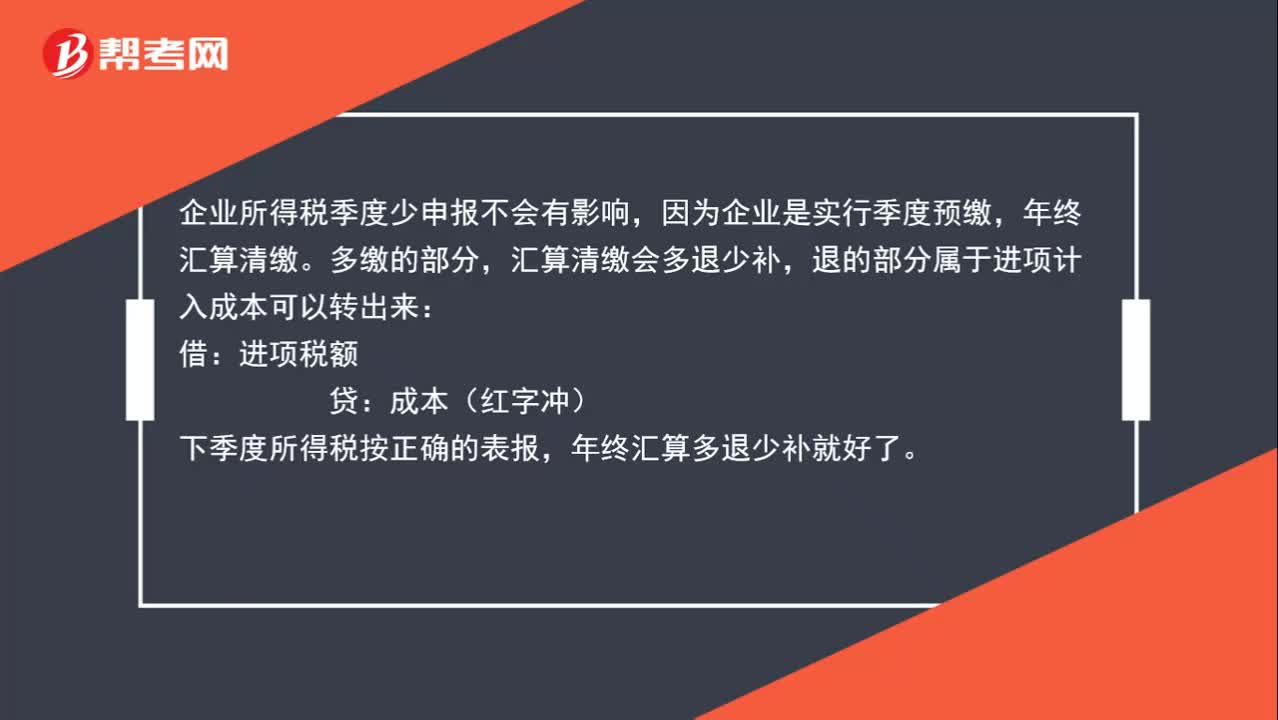

00:55季度企業(yè)所得稅少申報(bào)了怎么辦?:季度企業(yè)所得稅少申報(bào)了怎么辦?企業(yè)所得稅季度少申報(bào)不會有影響,因?yàn)槠髽I(yè)是實(shí)行季度預(yù)繳,年終匯算清繳。多繳的部分,匯算清繳會多退少補(bǔ),退的部分屬于進(jìn)項(xiàng)計(jì)入成本可以轉(zhuǎn)出來:借:進(jìn)項(xiàng)稅額:貸,成本(紅字沖)。下季度所得稅按正確的表報(bào)年終匯算多退少補(bǔ)就好了

00:28

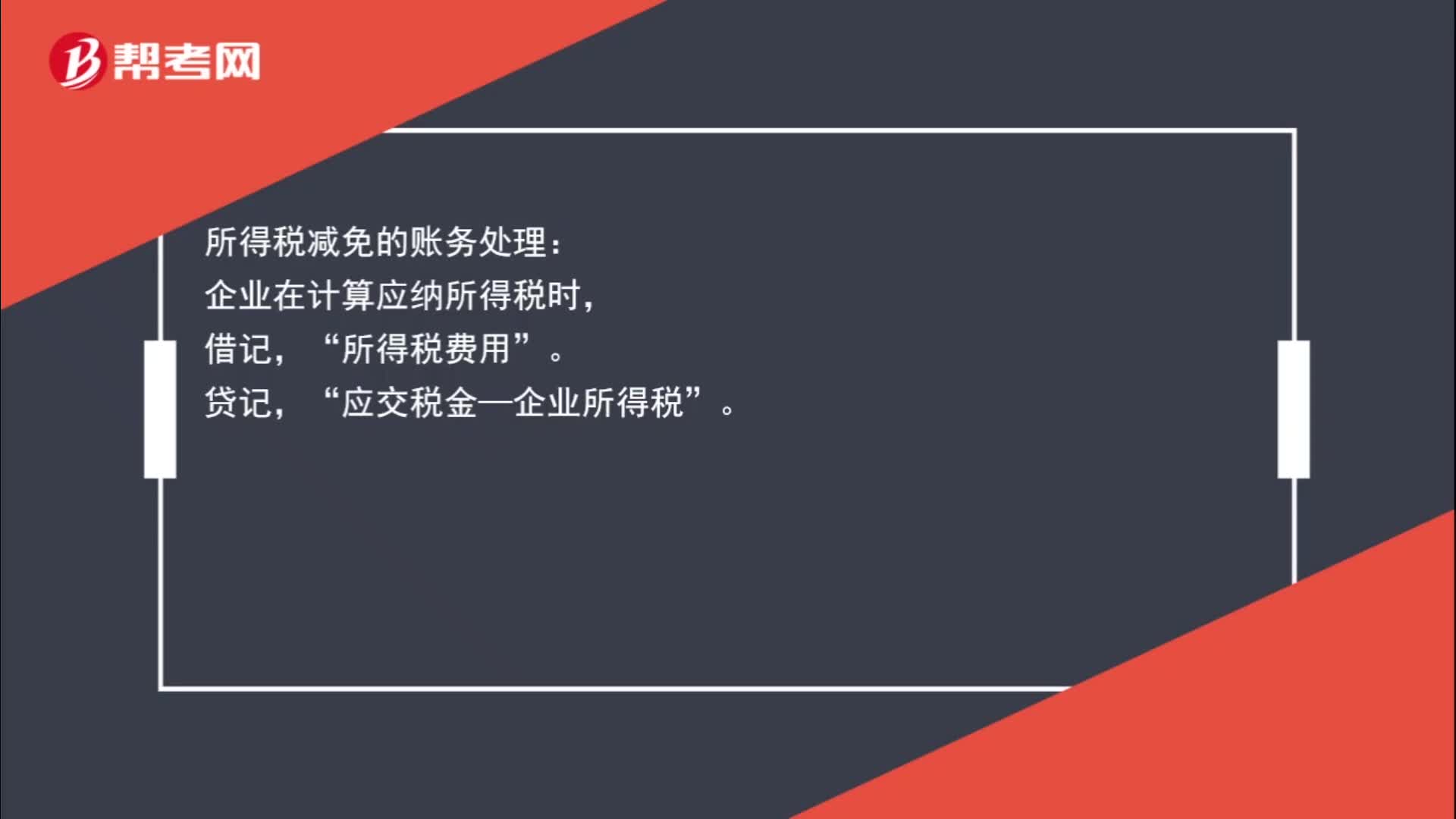

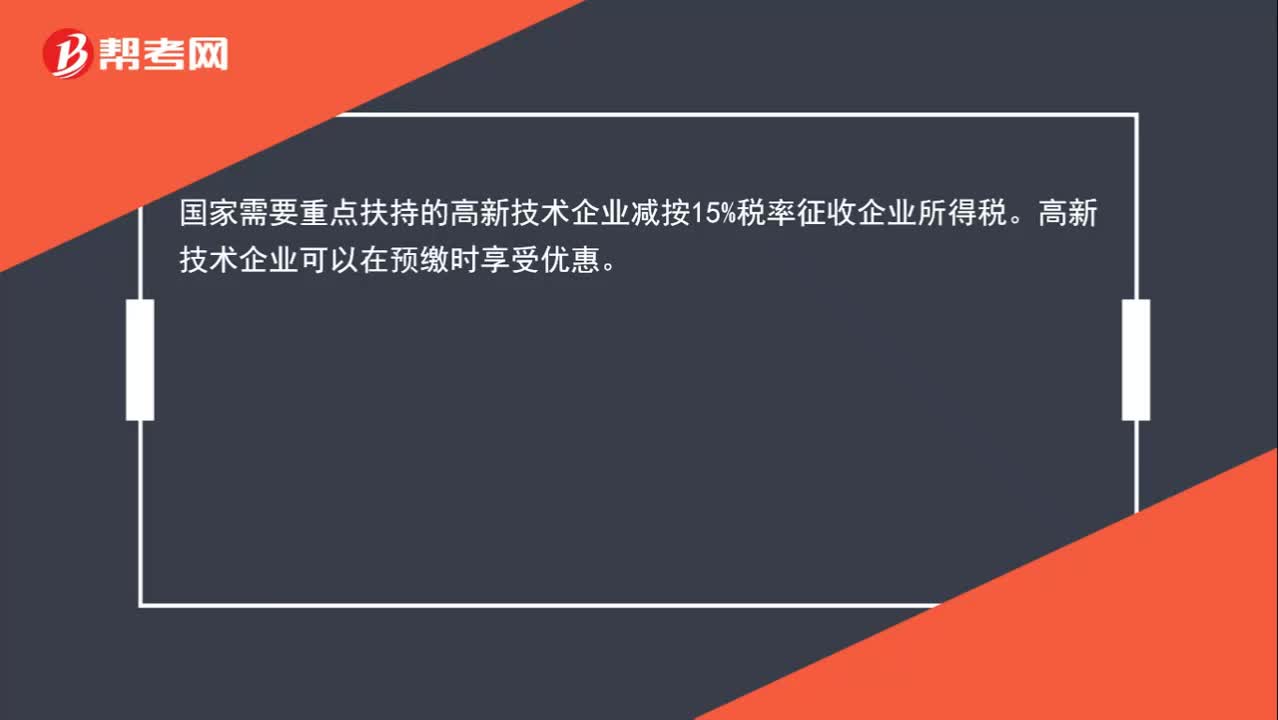

00:28高新技術(shù)企業(yè)如何減免企業(yè)所得稅?:高新技術(shù)企業(yè)如何減免企業(yè)所得稅?國家需要重點(diǎn)扶持的高新技術(shù)企業(yè)減按15%稅率征收企業(yè)所得稅。高新技術(shù)企業(yè)可以在預(yù)繳時(shí)享受優(yōu)惠。

01:34

01:34預(yù)繳的企業(yè)所得稅可以在申報(bào)企業(yè)所得稅的時(shí)候可以扣除嗎?:預(yù)繳的企業(yè)所得稅可以在申報(bào)企業(yè)所得稅的時(shí)候可以扣除嗎?可以扣除。建筑企業(yè)總機(jī)構(gòu)應(yīng)匯總計(jì)算企業(yè)應(yīng)納所得稅,按照以下方法進(jìn)行預(yù)繳:扣除已由項(xiàng)目部預(yù)繳的企業(yè)所得稅后,按照其余額就地繳納;按照國稅發(fā)〔2008〕28號文件規(guī)定計(jì)算總、分支機(jī)構(gòu)應(yīng)繳納的稅款;3. 總機(jī)構(gòu)既有直接管理的跨地區(qū)項(xiàng)目部,又有跨地區(qū)二級分支機(jī)構(gòu)的,先扣除已由項(xiàng)目部預(yù)繳的企業(yè)所得稅后。

01:06

01:06其他收益需要繳納企業(yè)所得稅嗎?:增加企業(yè)的應(yīng)納稅所得額,也就是說如果企業(yè)是盈利的,這一筆其他收益是需要繳納企業(yè)所得稅的。其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額:借:貸“本年利潤”在報(bào)表列示方面“在利潤表中的”營業(yè)利潤,項(xiàng)目之上單獨(dú)列報(bào)。其他收益項(xiàng)目該項(xiàng)收益屬于企業(yè)的營業(yè)利潤

00:57

00:57建筑企業(yè)的外地項(xiàng)目需要預(yù)繳企業(yè)所得稅嗎?:建筑企業(yè)的外地項(xiàng)目需要預(yù)繳企業(yè)所得稅嗎?需要。根據(jù)《國家稅務(wù)總局關(guān)于跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題的通知》(國稅函〔2010〕156號):建筑企業(yè)總機(jī)構(gòu)直接管理的跨地區(qū)設(shè)立的項(xiàng)目部“應(yīng)按項(xiàng)目實(shí)際經(jīng)營收入的0.2%按月或按季由總機(jī)構(gòu)向項(xiàng)目所在地預(yù)分企業(yè)所得稅,并由項(xiàng)目部向所在地主管稅務(wù)機(jī)關(guān)預(yù)繳。

01:10

01:10小型微利企業(yè)企業(yè)所得稅是多少?:小型微利企業(yè)企業(yè)所得稅是多少?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。上述小型微利企業(yè)是指從事國家非限制和禁止行業(yè)。

00:33

00:33企業(yè)所得稅審計(jì)是什么?:企業(yè)所得稅審計(jì)是什么?企業(yè)所得稅審計(jì)是對企業(yè)是否依法按章計(jì)征所得稅的審核、稽查。稅務(wù)機(jī)關(guān)核定企業(yè)應(yīng)交所得稅,必須先審查核定其應(yīng)稅所得額,審查應(yīng)納稅所得額和應(yīng)納所得稅額的計(jì)算是否正確,是否真實(shí),有無弄虛作假的情況。

00:58

00:58獎金個(gè)人所得稅計(jì)算方法是什么?:獎金個(gè)人所得稅計(jì)算方法是什么?納稅人取得全年一次性獎金,單獨(dú)作為一個(gè)月工資、薪金所得計(jì)算納稅,由扣繳義務(wù)人發(fā)放時(shí)代扣代繳。當(dāng)月工資薪金所得高于或等于稅法規(guī)定的費(fèi)用扣除額的:應(yīng)按稅額=雇員當(dāng)月取得全年一次性獎金×適用稅率-速算扣除數(shù)。當(dāng)月工資薪金所得低于稅法規(guī)定的費(fèi)用扣除額的:應(yīng)按稅額=雇員當(dāng)月取得全年一次性獎金-雇員當(dāng)月工資薪金所得與費(fèi)用扣除額的差額×適用稅率-速算扣除數(shù)。

01:28

01:28個(gè)人獨(dú)資企業(yè)所得稅是什么?:個(gè)人獨(dú)資企業(yè)所得稅是什么?個(gè)人獨(dú)資需要繳納的是個(gè)人所得稅,而不是企業(yè)所得稅,個(gè)人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得,應(yīng)按規(guī)定繳納的個(gè)人所得稅,1. 合伙企業(yè)以每一個(gè)合伙人為納稅義務(wù)人。繳納個(gè)人所得稅。合伙企業(yè)生產(chǎn)經(jīng)營所得和其他所得采取“包括合伙企業(yè)分配給所有合伙人的所得和企業(yè)當(dāng)年留存的所得(利潤)。

00:27

00:27個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?:個(gè)人獨(dú)資企業(yè)所得稅稅率是什么?個(gè)人獨(dú)資企業(yè)取得的生產(chǎn)經(jīng)營所得和其他所得,應(yīng)按規(guī)定繳納個(gè)人所得稅,個(gè)人獨(dú)資企業(yè)所得稅稅率指的是個(gè)人獨(dú)資企業(yè)繳納所得稅適用的稅率,適用五級超額累進(jìn)稅率。

00:25

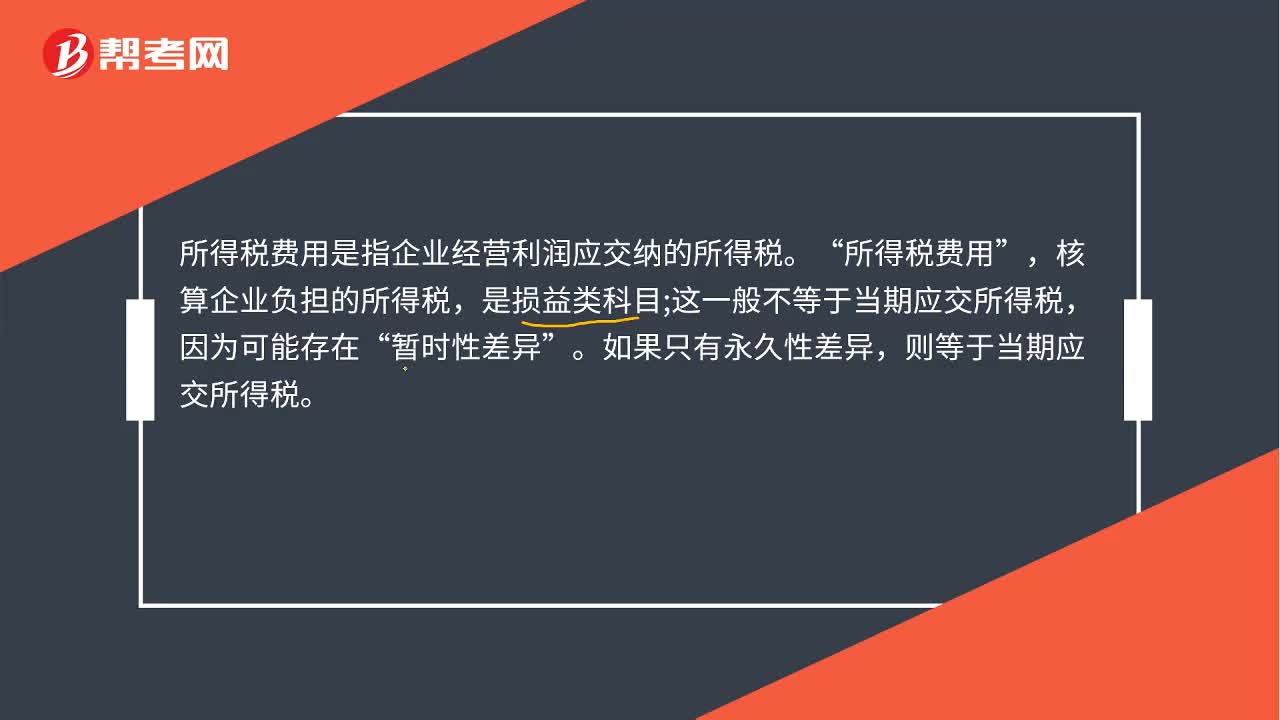

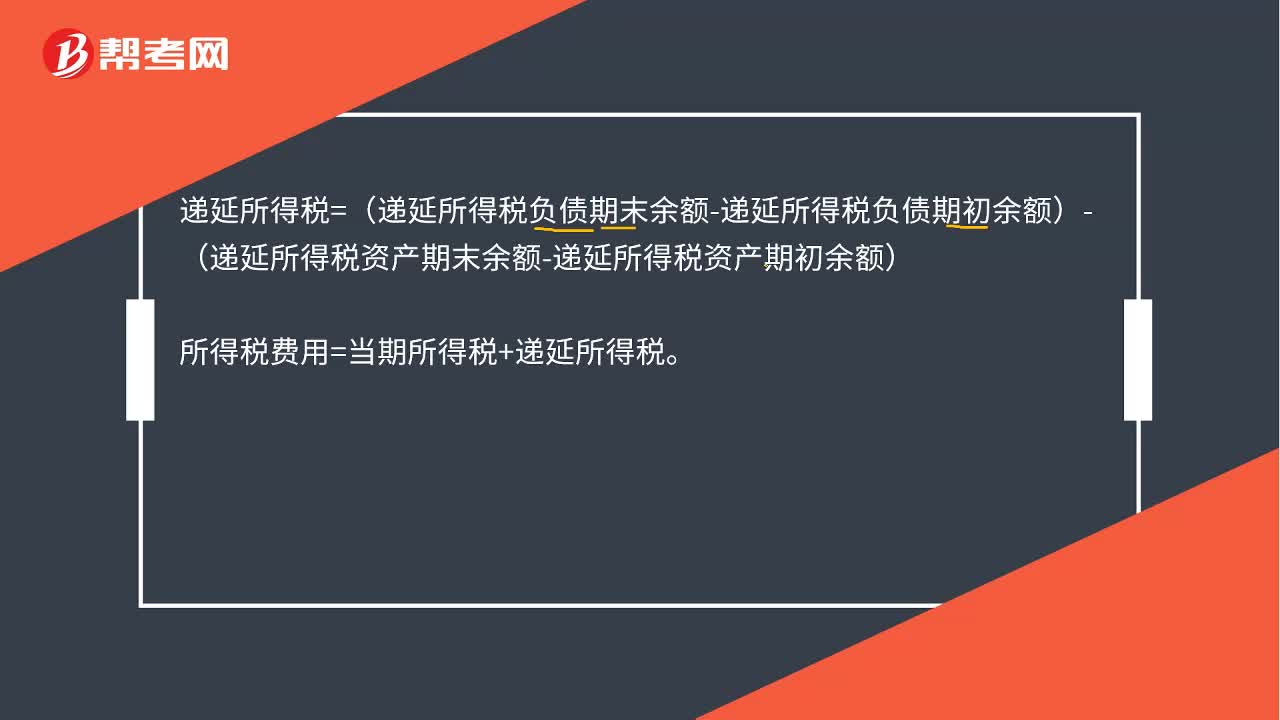

00:25遞延所得稅公式是什么?:遞延所得稅公式是什么?遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅

08:55

08:55企業(yè)所得稅中的工資薪金支出包括哪些?:企業(yè)發(fā)生的合理的工資、薪金支出,是指企業(yè)按照股東大會、董事會、薪酬委員會或相關(guān)管理機(jī)構(gòu)制定的工資、薪金制度規(guī)定實(shí)際發(fā)放給員工的工資、薪金,應(yīng)區(qū)分為工資薪金支出和職工福利費(fèi)支出,應(yīng)作為工資薪金支出和職工福利費(fèi)支出,準(zhǔn)予計(jì)入企業(yè)工資薪金總額的基數(shù),隨企業(yè)員工工資薪金制度、固定與工資薪金一起發(fā)放的福利性補(bǔ)貼。可作為企業(yè)發(fā)生的工資薪金支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日