下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:49

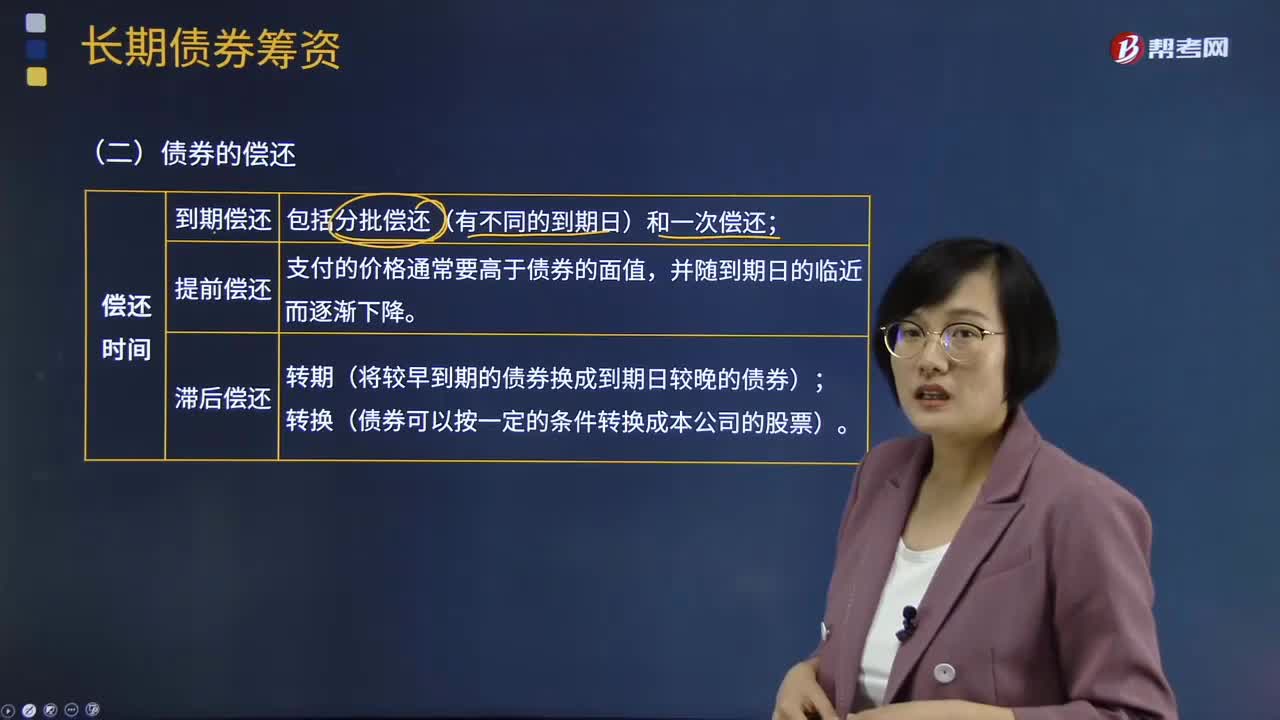

02:49債券按照償還時間可以分為什么?:債券按照償還時間可以分為多少類?債券是一種債權憑證,其他所有的債券到期必須償還本金,即債券償還。債券償還是債券發(fā)行人對到期債券償還本息的行為。債券償還方式按照償還時間可以分為到期償還、提前償還、滯后償還三種。到期償還:按照債券發(fā)行時約定的償還期限,在債券期滿時一次全部清償債款,包括分批償還(有不同的到期日)和一次償還。在債券到期之前,開始分次償還債款并收回對應的債券,到債券滿期時全部清償完畢。

05:15

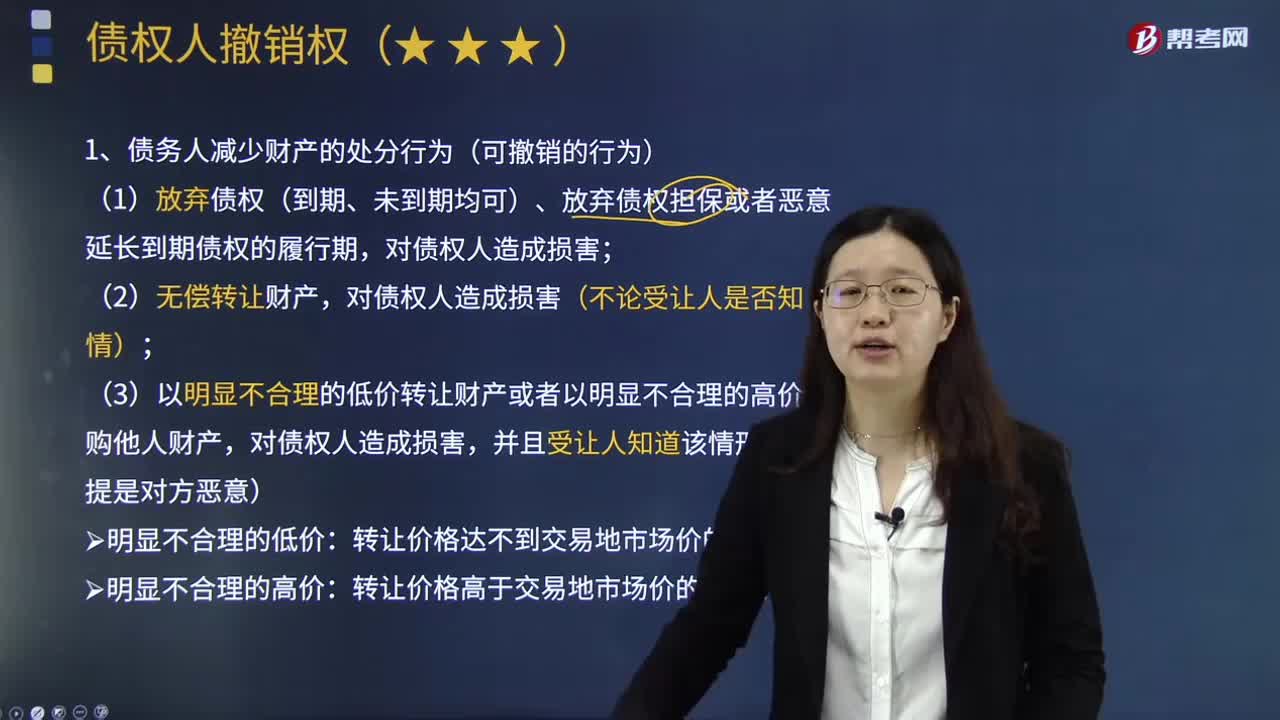

05:15債務人減少財產的處分行為(可撤銷的行為)有哪些?:債務人減少財產的處分行為(可撤銷的行為)有哪些?(1)放棄債權(到期、未到期均可)、放棄債權擔保或者惡意延長到期債權的履行期,(2)無償轉讓財產,對債權人造成損害(不論受讓人是否知情);(3)以明顯不合理的低價轉讓財產或者以明顯不合理的高價收購他人財產,對債權人造成損害,并且受讓人知道該情形。轉讓價格達不到交易地市場價的70%:轉讓價格高于交易地市場價的30%,乙贈與給丙。

02:58

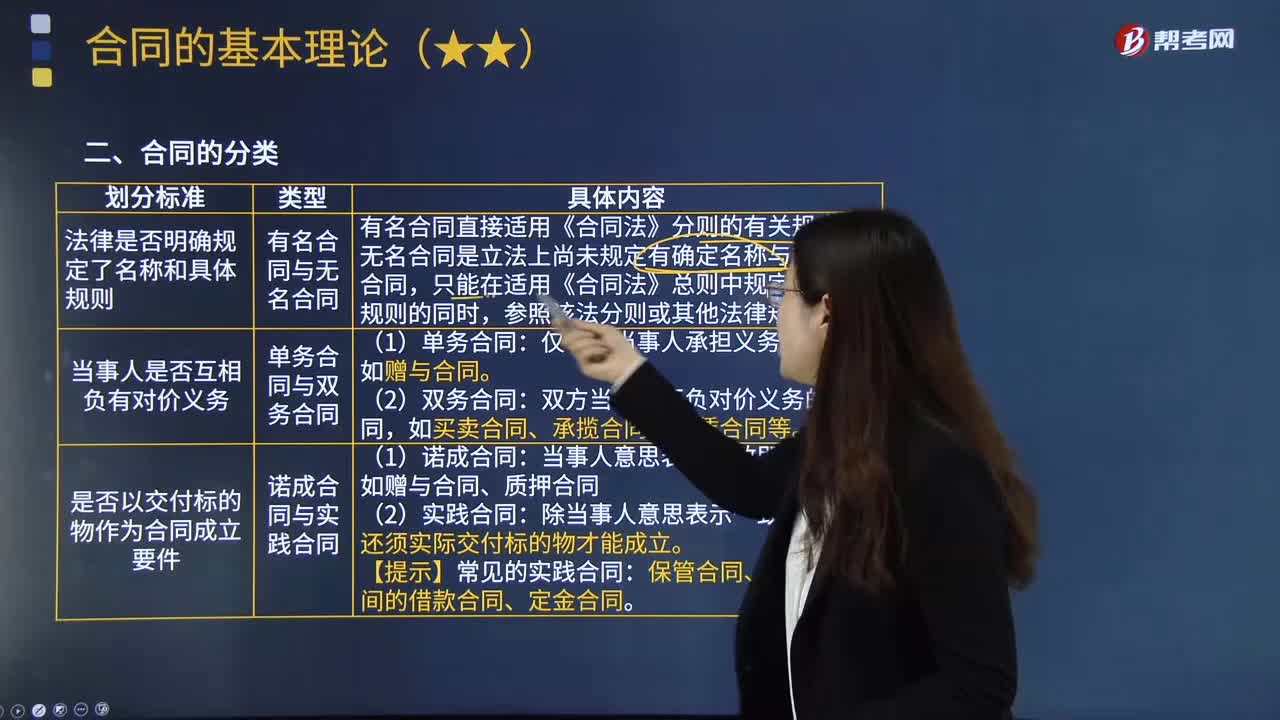

02:58合同按照不同的劃分標準可以分為哪些種類?:合同是當事人或當事雙方之間設立、變更、終止民事關系的協(xié)議。有名合同與無名合同,有名合同直接適用《合同法》分則的有關規(guī)定,無名合同是立法上尚未規(guī)定有確定名稱與規(guī)則的合同。單務合同與雙務合同:(1)單務合同,僅一方當事人承擔義務的合同。(2)雙務合同:雙方當事人互負對價義務的合同,如買賣合同、承攬合同、租賃合同等。3. 是否以交付標的物作為合同成立要件:諾成合同與實踐合同。如贈與合同、質押合同

01:44

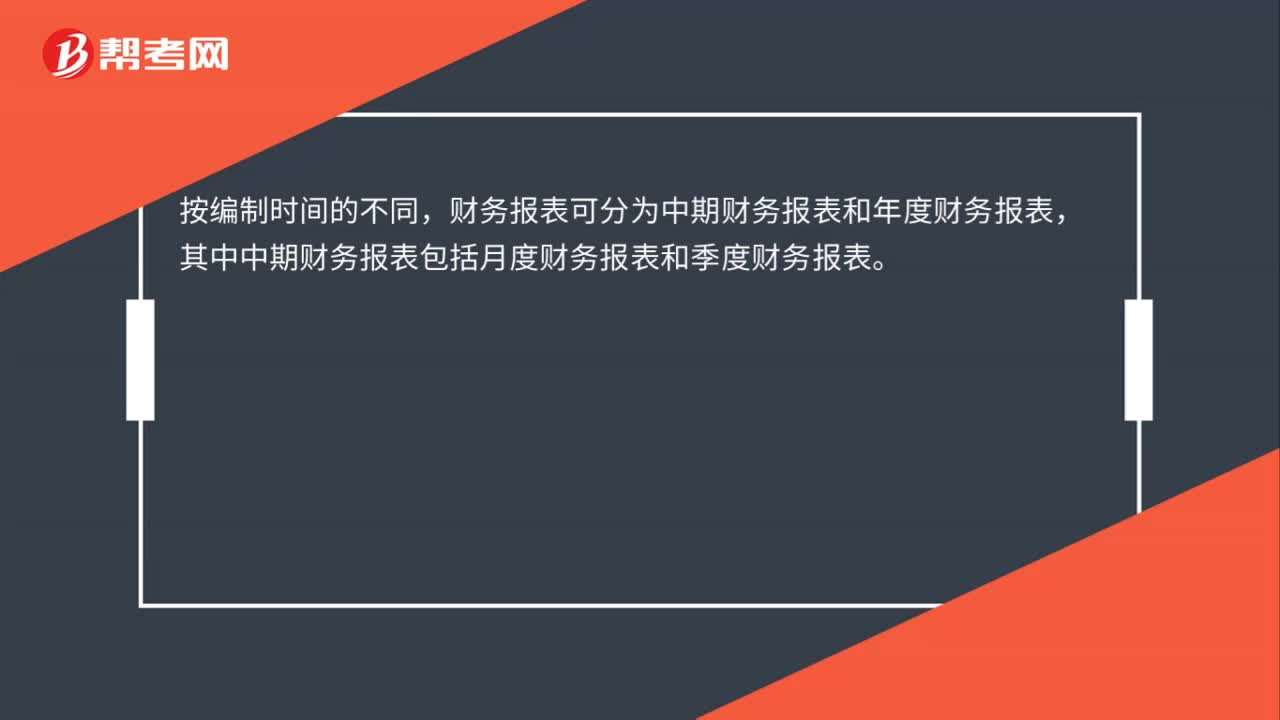

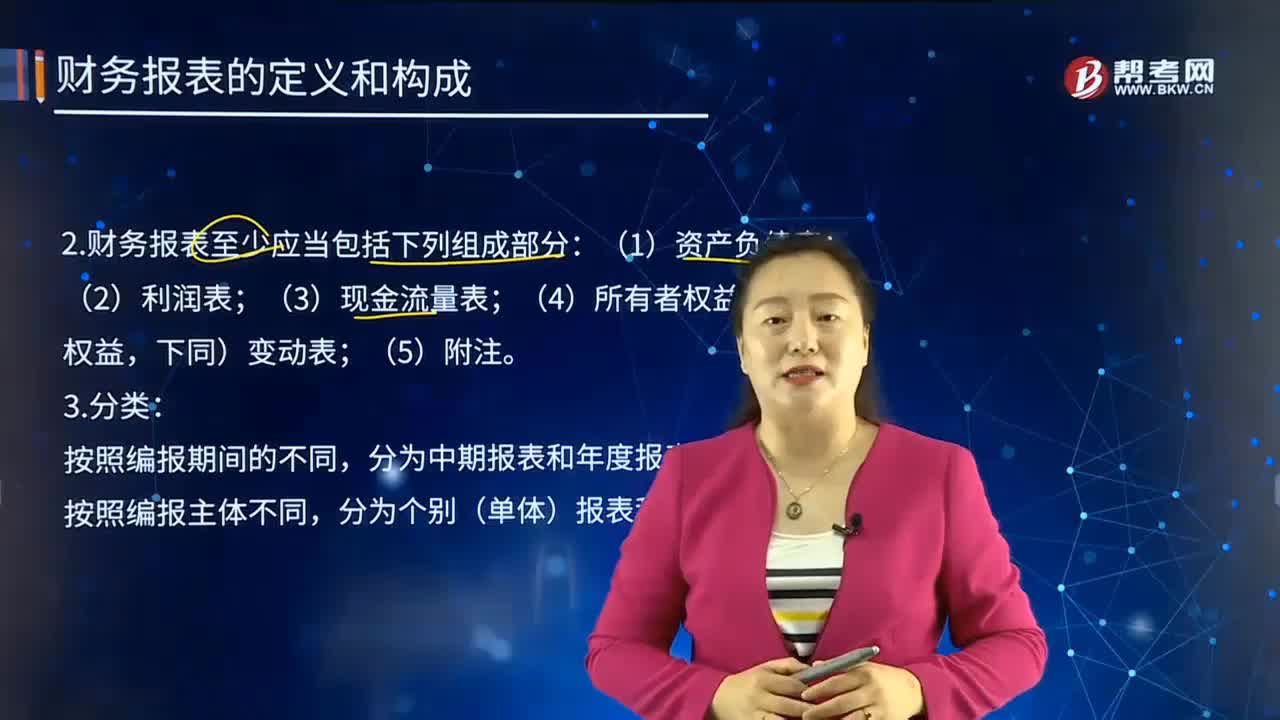

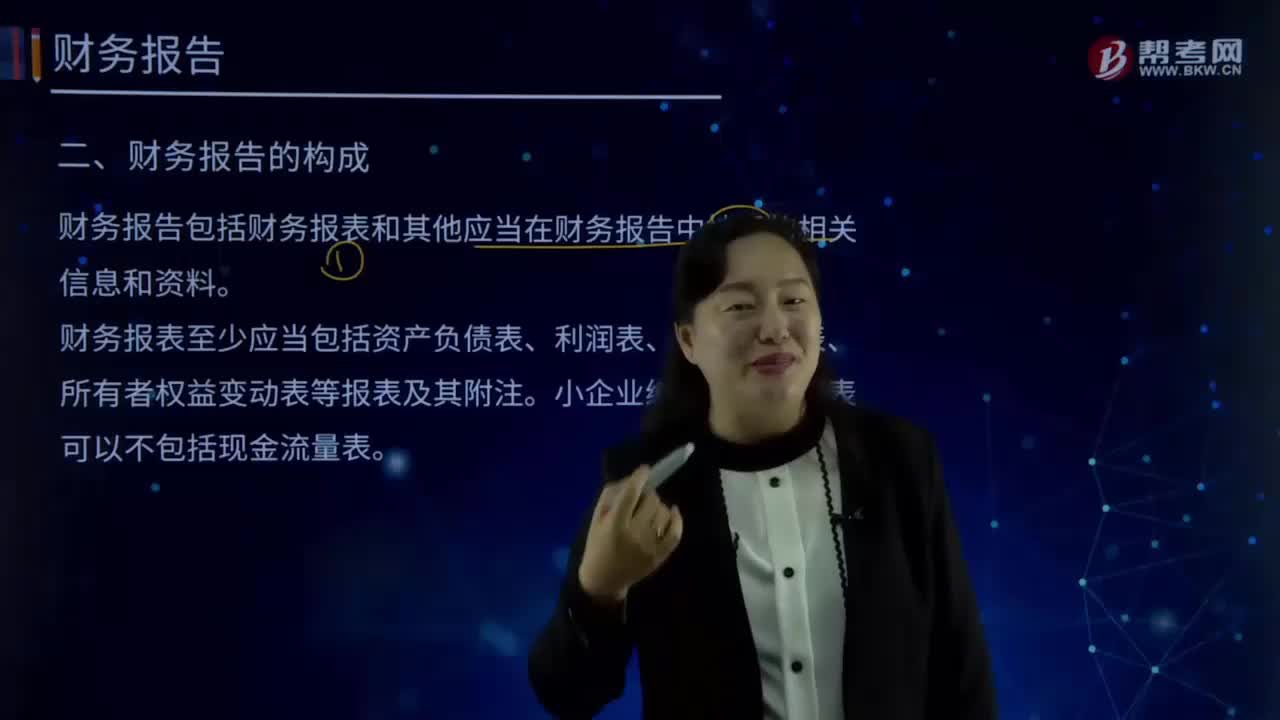

01:44財務報告的構成有哪些?:財務報表至少應當包括資產負債表、利潤表、現金流量表、所有者權益變動表等報表及其附注。小企業(yè)編制的財務報表可以不包括現金流量表。表示企業(yè)在一定日期(通常為各會計期末)的財務狀況(即資產、負債和業(yè)主權益的狀況)的主要會計報表,將合乎會計原則的資產、負債、股東權益"交易科目分為"資產"和"負債及股東權益"兩大區(qū)塊,利潤表是反映企業(yè)在一定會計期間的經營成果的財務報表。

07:19

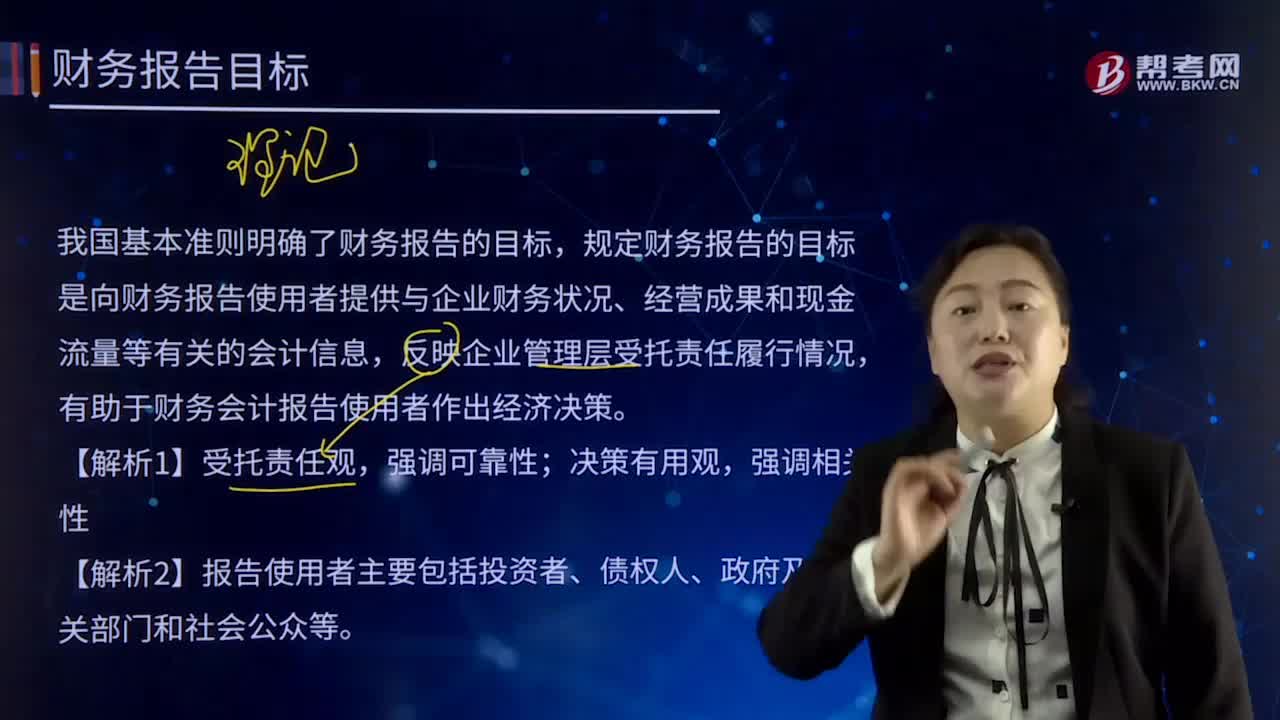

07:19財務報告的目標有哪些?:財務報告目標是指提供財務信息或編制財務報告財務報表的目標或目的。規(guī)定財務報告的目標是向財務報告使用者提供與企業(yè)財務狀況、經營成果和現金流量等有關的會計信息,【解析2】報告使用者主要包括投資者、債權人、政府及其有關部門和社會公眾等。財務報告的目標是向財務報告使用者《包括投資者、債權人、政府及其有關部門和社會公眾等提供與企業(yè)財務狀況、經營成果和現金流量等有關的會計信息。

10:26

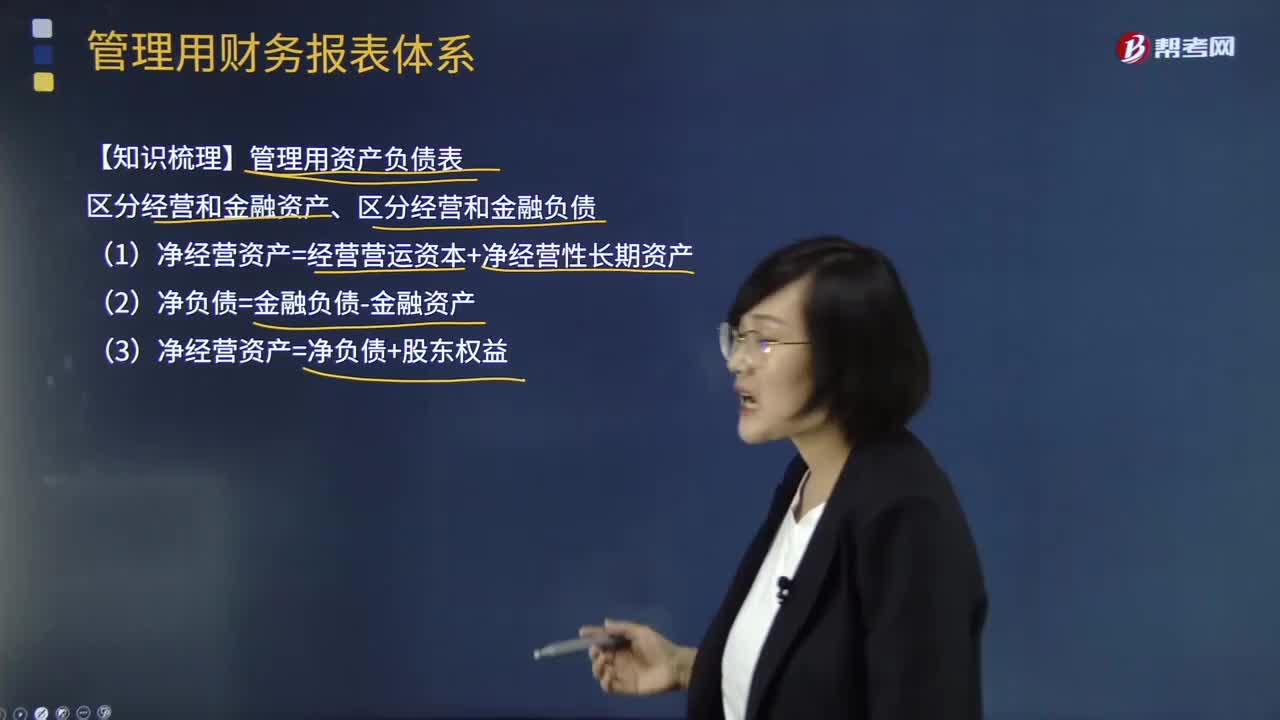

10:26管理用財務報表體系有哪些重要知識點?:(1)凈經營資產=經營營運資本+凈經營性長期資產:(3)凈經營資產=凈負債+股東權益:凈利潤=稅后經營凈利潤-稅后利息費用營業(yè)現金毛流量=稅后經營凈利潤+折舊攤銷實體現金流量=營業(yè)現金凈流量-資本支出債務現金流量=稅后利息費用-凈負債增加(+凈負債減少)實體現金流量=稅后經營凈利潤-實體凈投資=稅后經營凈利潤-凈經營資產增加股權現金流量=凈利潤-股權凈投資債務現金流量=稅后利息費用-凈負債的增加

14:33

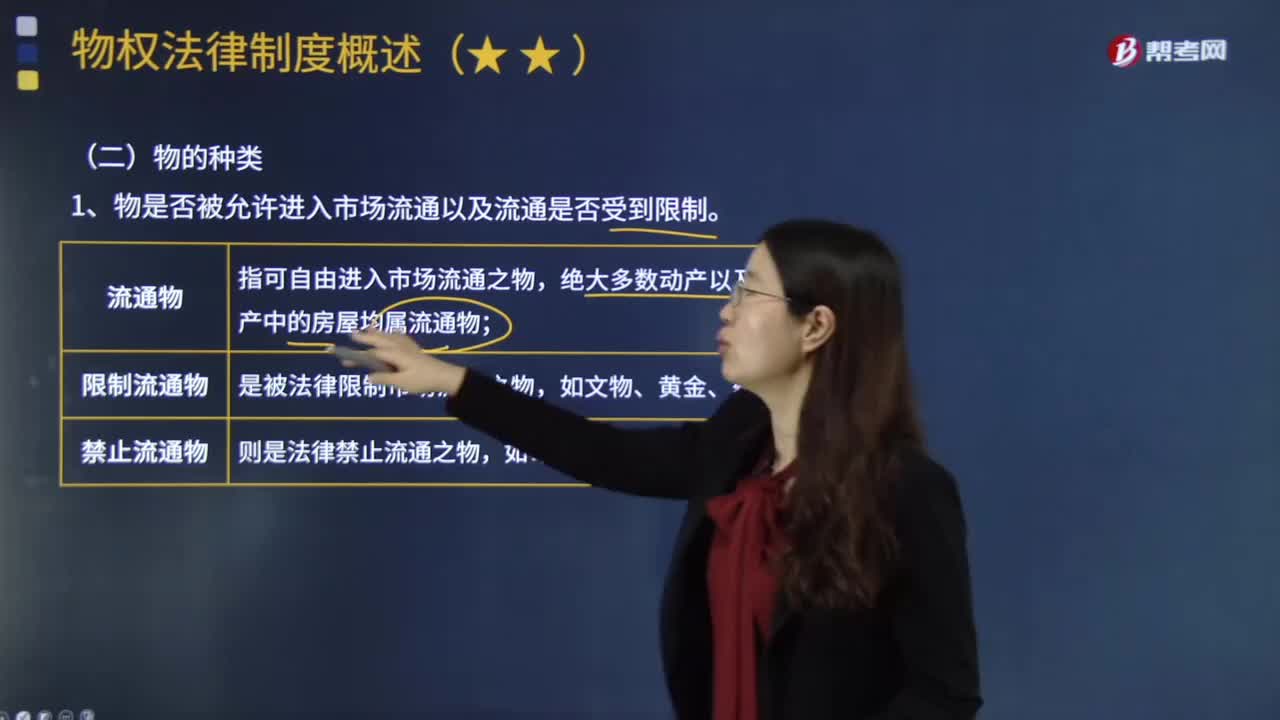

14:33按照不同的分類標準,可將物分為哪幾類?:絕大多數動產以及不動產中的房屋均屬流通物;是被法律限制市場流通之物,替代物是在交易上依數量、容量或重量而確定的物,②不可替代物一旦發(fā)生損害就只能轉化為金錢賠償。4、物是否只能一次性使用或讓與。是指依其性質只能一次性使用或讓與之物,非消費物區(qū)分意義在于:消費物不可能在使用了以后,消費物的使用權人一般是所有權人;以讓與為目的的消費物(金錢)移轉占有即移轉所有權。

01:29

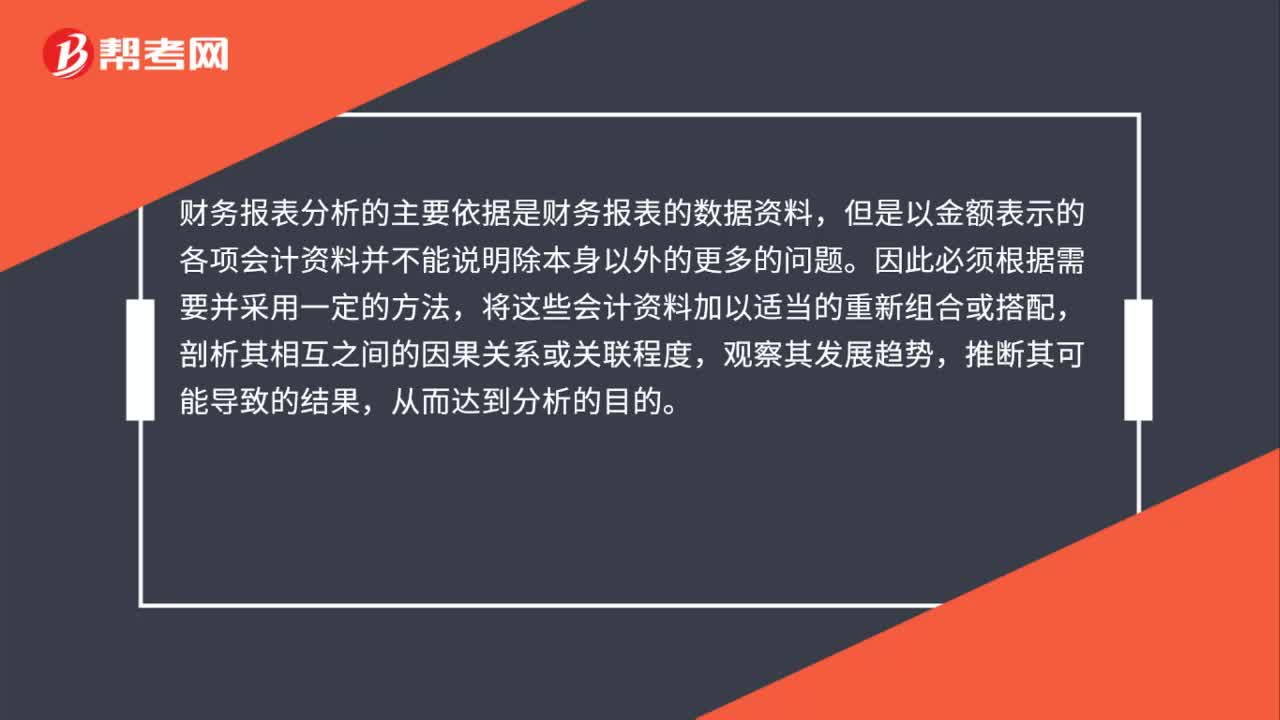

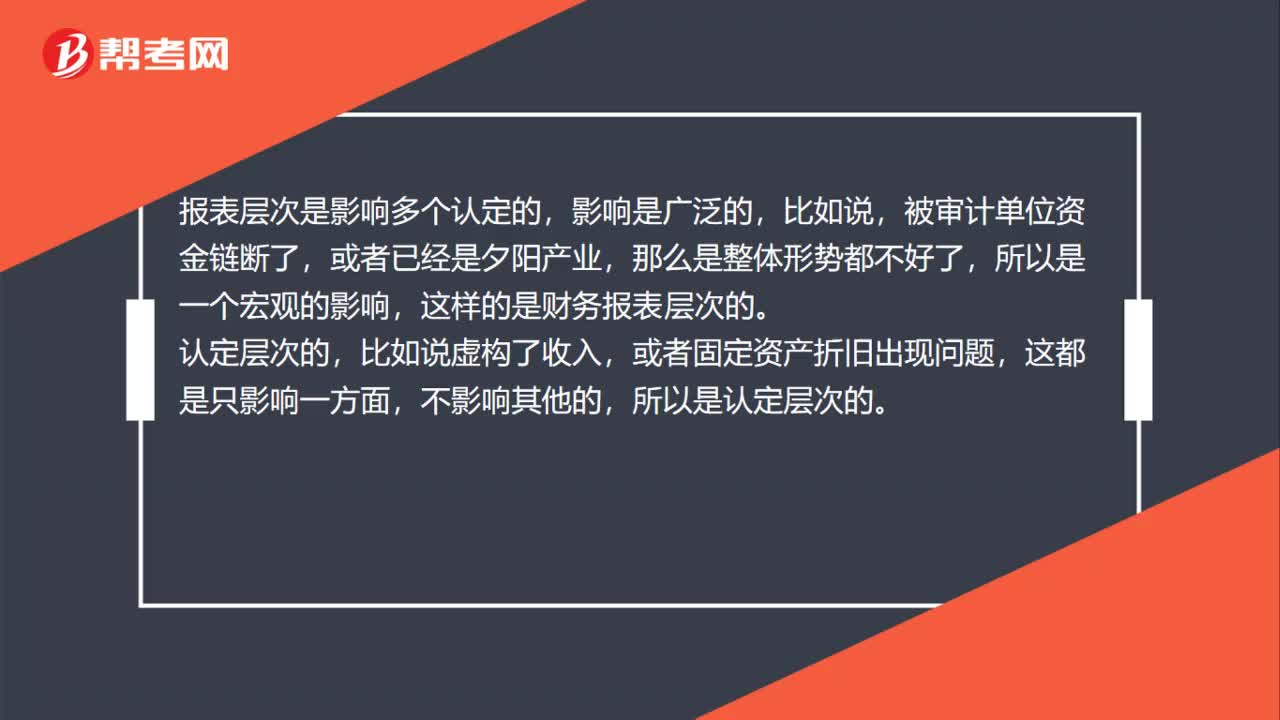

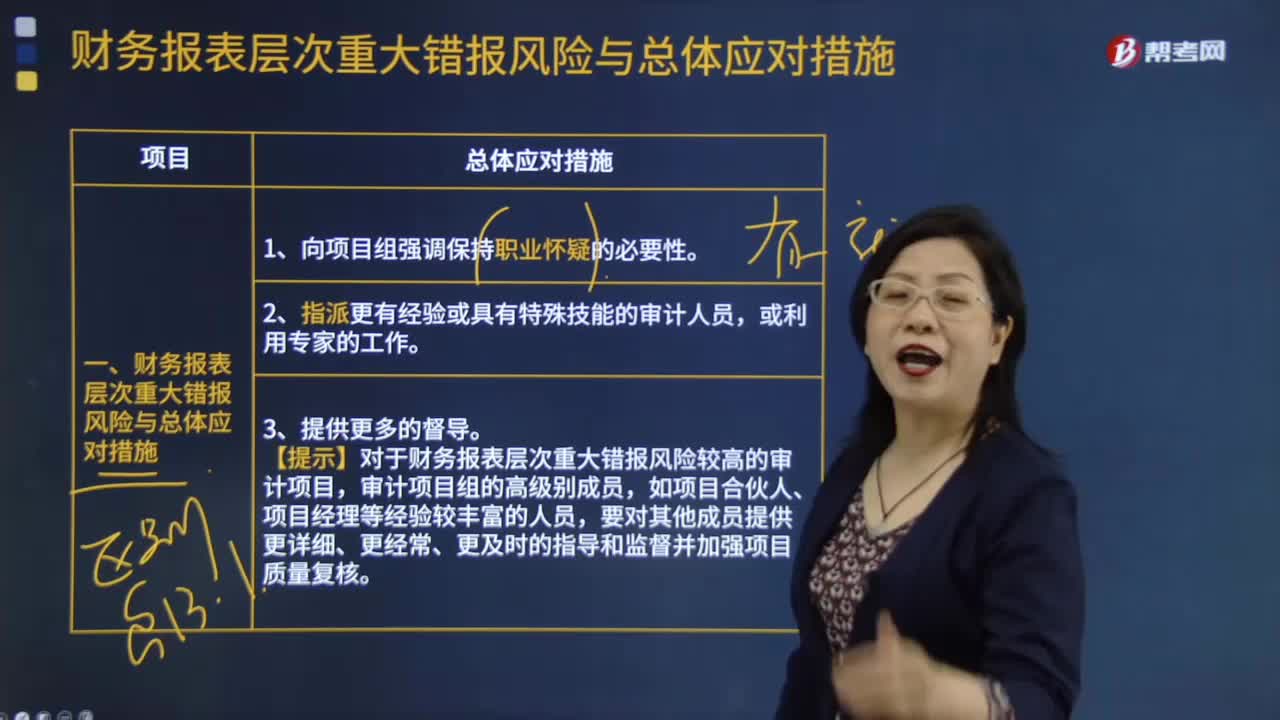

01:29財務報表分析的局限性表現在哪些方面?:財務報表分析的局限性表現在哪些方面?財務報表分析對于了解企業(yè)的財務狀況和經營業(yè)績,會計爭端處理的法律系統(tǒng)、資本市場結構、公司治理結構等。這些因素是決定企業(yè)會計系統(tǒng)質量的外部因素,使財務數據不能完全反映企業(yè)的實際狀況,會計環(huán)境的重要變化會導致會計系統(tǒng)的變化。會計規(guī)范要求以歷史成本報告資產;(二)財務報表信息的可靠性問題。外部分析人員很難認定是否存在虛假陳述。

01:11

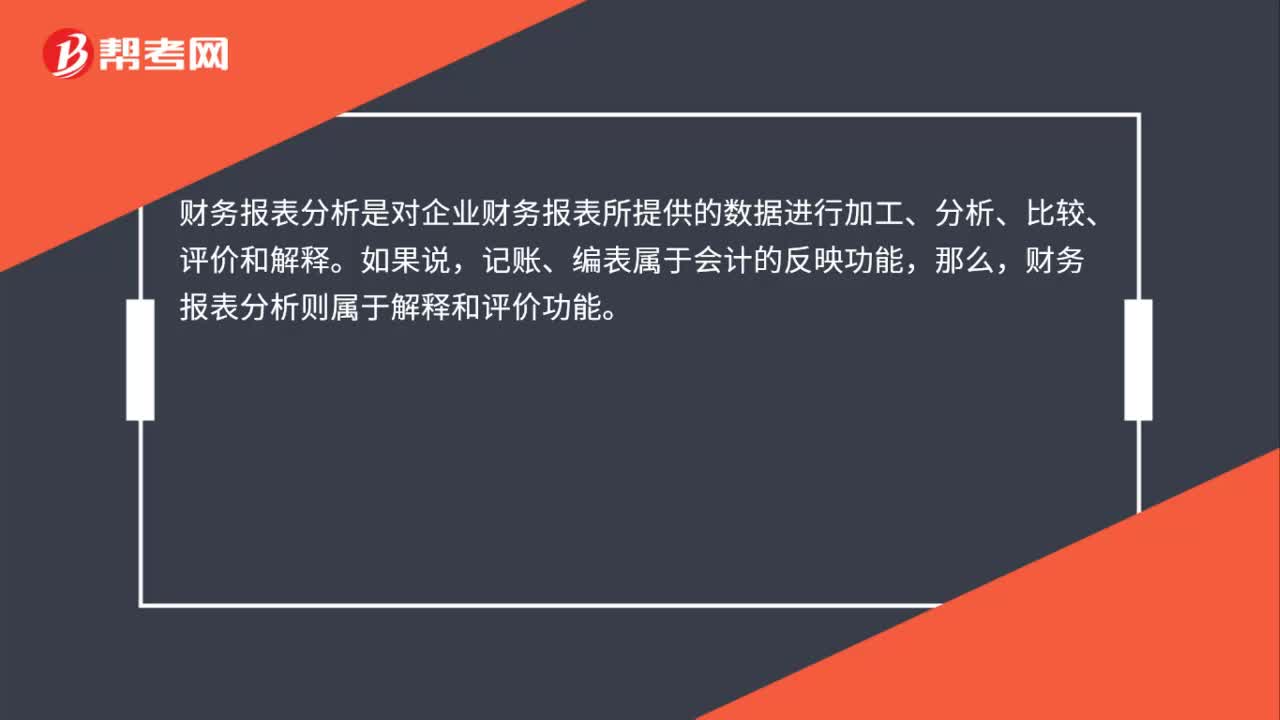

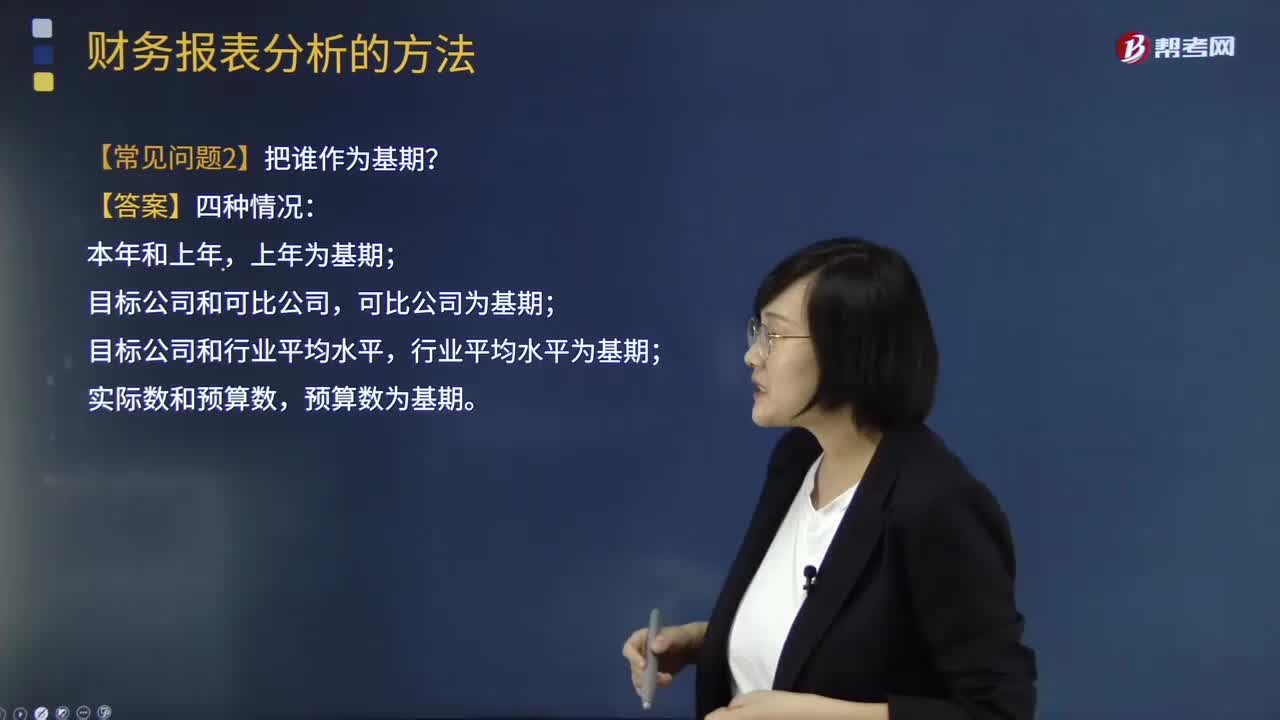

01:11財務報表分析中常見的問題有哪些?:財務報表分析中常見的問題有哪些?財務報表分析是對企業(yè)財務報表所提供的數據進行加工、分析、比較、評價和解釋。記帳、編表屬于會計的反映功能,財務報表分析則厲于解釋和評價功能。財務報表分析的目的在于,判斷企業(yè)的財務狀況和診察企業(yè)經營管理的得失。【常見問題1】先后替換順序怎么確定?【常見問題2】把誰作為基期?上年為基期;目標公司和可比公司,可比公司為基期;目標公司和行業(yè)平均水平,行業(yè)平均水平為基期;

10:44

10:44財務報表分析的因素分析法具體指什么?:財務報表分析的因素分析法具體指什么?因素分析法又稱經驗分析法,該方法主要指根據價值工程對象選擇應考慮的各種因素,憑借分析人員的知識和經驗集體研究確定選擇對象。要求價值工程人員對產品熟悉,在研究對象彼此相差較大或時間緊迫的情況下比較適用,因素分析法是依據分析指標與其影響因素的關系,從數量上確定各因素對分析指標影響程度的一種分析方法。分為連環(huán)替代法和差額分析法。直接利用差額計算

01:56

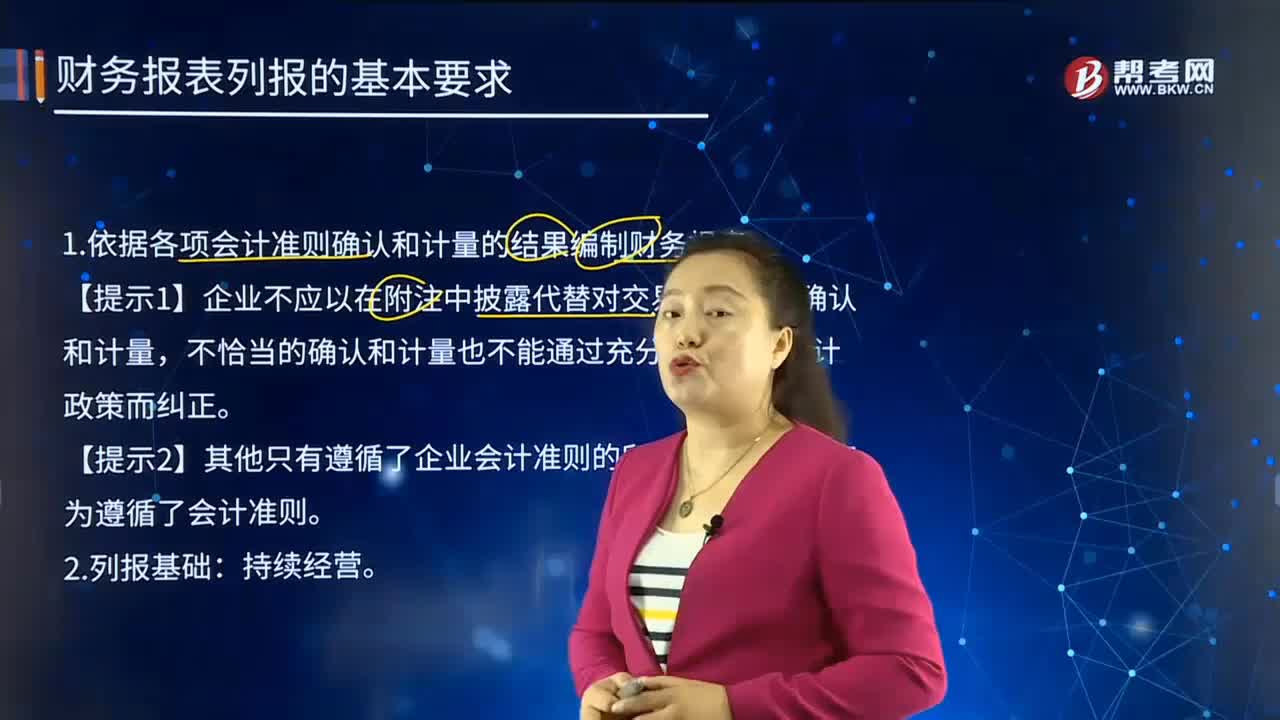

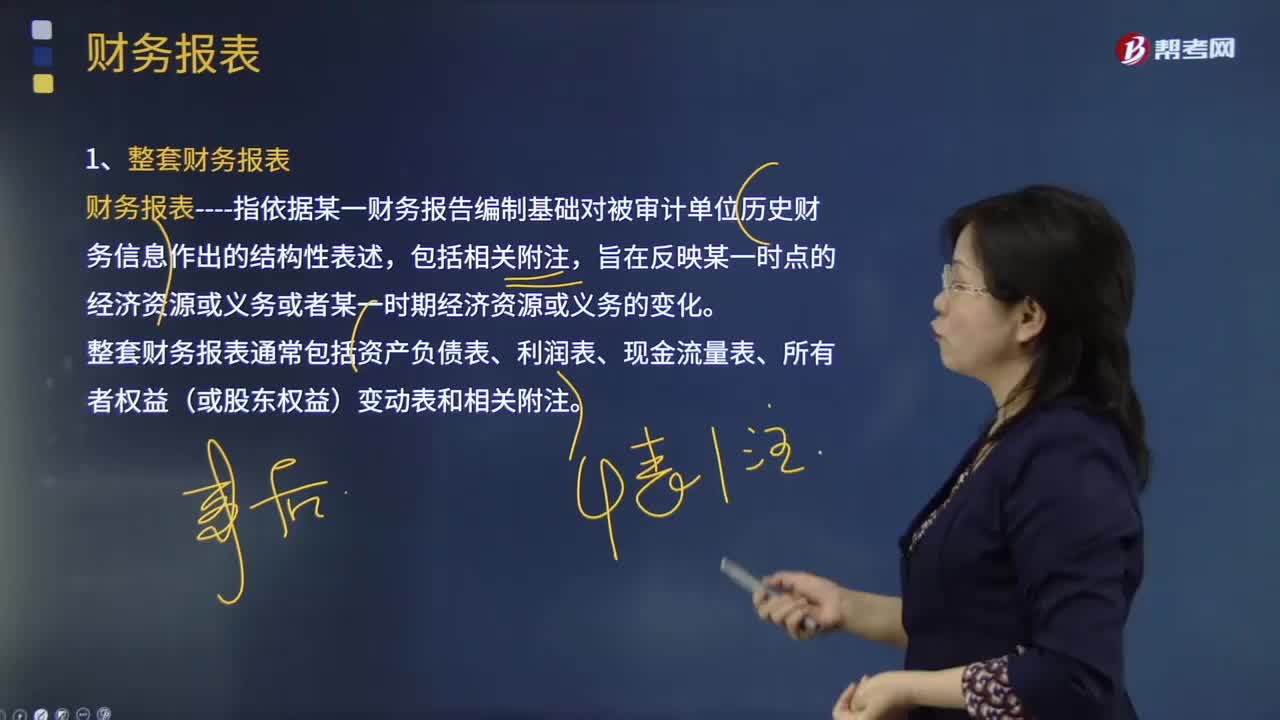

01:56什么是審計業(yè)務中的財務報表?:財務報表指依據某一財務報告編制基礎對被審計單位歷史財務信息作出的結構性表述,整套財務報表通常包括資產負債表、利潤表、現金流量表、所有者權益(或股東權益)變動表和相關附注;(2)根據適用的財務報告編制基礎編制財務報表,(3)在財務報表中對適用的財務報告編制基礎作出恰當的說明。編制財務報表要求管理層根據適用的財務報告編制基礎運用判斷作出合理的會計估計。

01:36

01:36財務報表編制的基礎是什么?:財務報表編制的基礎是什么?財務報表的編制基礎是指財務報表是在持續(xù)經營基礎上還是非持續(xù)經營基礎上編制的。企業(yè)一般是在持續(xù)經營基礎上編制財務報表,1.適用財務報告編制基礎;適用財務報告編制基礎指法律法規(guī)要求采用的財務報告編制基礎,采用的可接受的財務報告編制基礎,2.財務報告編制基礎通用目的編制基礎和特殊目的編制基礎。旨在滿足廣大財務報表使用者共同的財務信息需求的財務報告編制基礎。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日