當(dāng)前位置: 首頁注冊會計(jì)師考試政策法規(guī)福建省正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

《注冊會計(jì)師注冊辦法》第二十二條后增加一條:“各省級注冊會計(jì)師協(xié)會及其工作人員在開展注冊會計(jì)師注冊工作中,存在違反本辦法規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國注冊會計(jì)師法》《中華人民共和國行政許可法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。可見,是對注冊會計(jì)師要求更加嚴(yán)格了,相關(guān)的具體內(nèi)容如下:

《財(cái)政部關(guān)于修改等6部規(guī)章的決定》已經(jīng)財(cái)政部部長辦公會審議通過,現(xiàn)予公布,自2018年1月1日起施行。

部長 肖捷

2017年12月4日

財(cái)政部關(guān)于修改《注冊會計(jì)師注冊辦法》等6部規(guī)章的決定

經(jīng)財(cái)政部部長辦公會決定,對《注冊會計(jì)師注冊辦法》等6部規(guī)章作出如下修改:

一、在《注冊會計(jì)師注冊辦法》第二十二條后增加一條作為第二十三條,原二十三條和二十四條相應(yīng)順延,增加內(nèi)容為:“各省級注冊會計(jì)師協(xié)會及其工作人員在開展注冊會計(jì)師注冊工作中,存在違反本辦法規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國注冊會計(jì)師法》《中華人民共和國行政許可法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。

二、將《行政單位國有資產(chǎn)管理暫行辦法》第五十條修改為:“各級財(cái)政部門、行政單位及其工作人員在行政單位國有資產(chǎn)配置、使用、處置等管理工作中,存在違反本辦法規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國公務(wù)員法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。

三、將《事業(yè)單位國有資產(chǎn)管理暫行辦法》第五十二條修改為:“各級財(cái)政部門、主管部門及其工作人員在事業(yè)單位國有資產(chǎn)配置、使用、處置等管理工作中,存在違反本辦法規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國公務(wù)員法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。

四、在《事業(yè)單位財(cái)務(wù)規(guī)則》第六十一條后中增加一條作為第六十二條,原第六十二條至第六十八條相應(yīng)順延,增加內(nèi)容為:“各級財(cái)政部門及其工作人員在事業(yè)單位預(yù)算管理、國有資產(chǎn)管理審批工作中,存在違反本規(guī)則規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國預(yù)算法》《中華人民共和國公務(wù)員法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。

五、將《基本建設(shè)財(cái)務(wù)規(guī)則》第二十九條修改為:“項(xiàng)目建設(shè)單位可以與施工單位在合同中約定按照不超過工程價(jià)款結(jié)算總額的3%預(yù)留工程質(zhì)量保證金,待工程交付使用缺陷責(zé)任期滿后清算。資信好的施工單位可以用銀行保函替代工程質(zhì)量保證金”。

將第五十九條修改為:“各級財(cái)政部門、項(xiàng)目主管部門和項(xiàng)目建設(shè)單位及其工作人員在基本建設(shè)財(cái)務(wù)管理過程中,存在違反本規(guī)則規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國預(yù)算法》《中華人民共和國公務(wù)員法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。

六、在《國家農(nóng)業(yè)綜合開發(fā)資金和項(xiàng)目管理辦法》第四十九條后增加一條作為第五十條,原第五十條至第五十二條相應(yīng)順延,增加內(nèi)容為:“各級財(cái)政部門、農(nóng)發(fā)機(jī)構(gòu)及其工作人員在農(nóng)業(yè)綜合開發(fā)資金和項(xiàng)目管理工作中,存在違反本辦法規(guī)定的行為,以及其他濫用職權(quán)、玩忽職守、徇私舞弊等違法違紀(jì)行為的,依照《中華人民共和國預(yù)算法》《中華人民共和國公務(wù)員法》《中華人民共和國行政監(jiān)察法》《財(cái)政違法行為處罰處分條例》等國家有關(guān)規(guī)定追究相應(yīng)責(zé)任;涉嫌犯罪的,依法移送司法機(jī)關(guān)處理”。

208

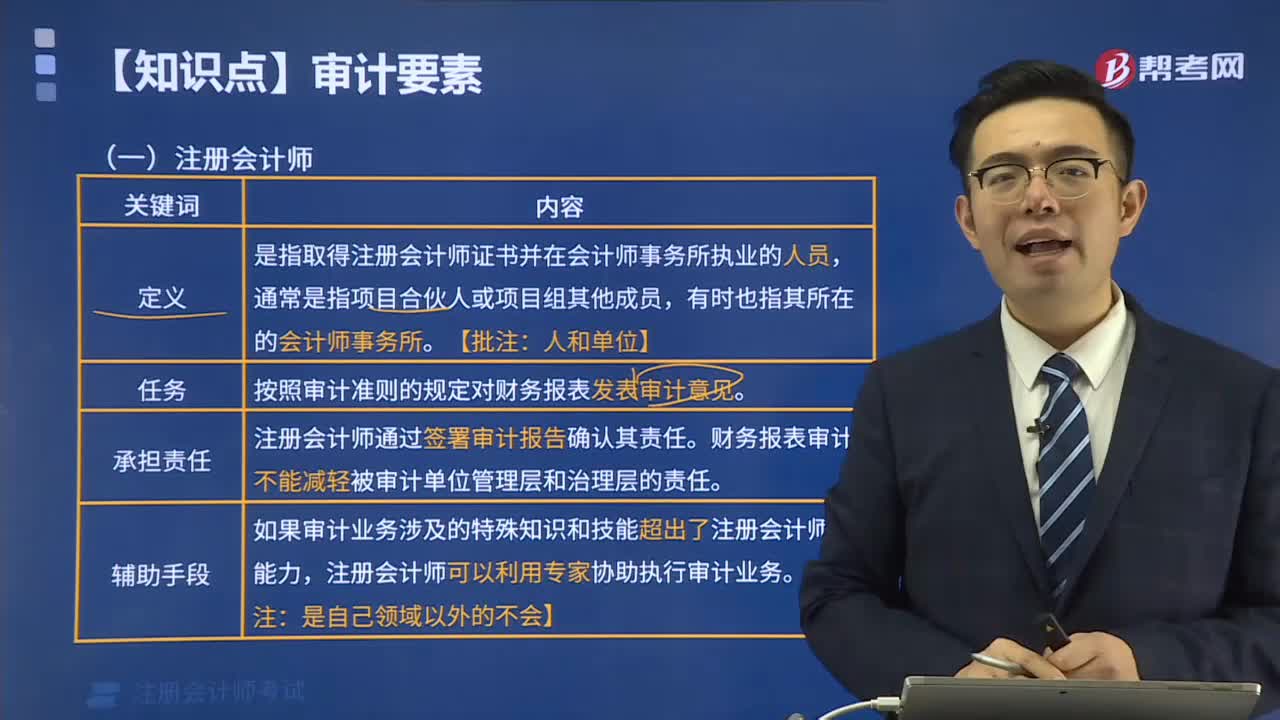

208注冊會計(jì)師的主要內(nèi)容有哪些?:注冊會計(jì)師的主要內(nèi)容有哪些?

155

155注冊會計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?:注冊會計(jì)師的溝通獨(dú)立性有哪些內(nèi)容?注冊會計(jì)師的溝通獨(dú)立性內(nèi)容有對獨(dú)立性的不利影響、會計(jì)師事務(wù)所內(nèi)部自身的防范措施、被審計(jì)單位采取的防范措施、法律法規(guī)和職業(yè)規(guī)范規(guī)定的防范措施。1.就審計(jì)項(xiàng)目組成員、會計(jì)師事務(wù)所其他相關(guān)人員以及會計(jì)師事務(wù)所和網(wǎng)絡(luò)事務(wù)所按照相關(guān)職業(yè)道德要求保持了獨(dú)立性作出聲明;注冊會計(jì)師認(rèn)為會計(jì)師事務(wù)所、網(wǎng)絡(luò)事務(wù)所與被審計(jì)單位之間存在的可能影響?yīng)毩⑿缘乃嘘P(guān)系和其他事項(xiàng)。

130

130內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊會計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊會計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對象與注冊會計(jì)師審計(jì)對象也密切相關(guān)。注冊會計(jì)師通過了解與評估內(nèi)部審計(jì)工作,注冊會計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對被審計(jì)單位財(cái)務(wù)報(bào)表和注冊會計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊會計(jì)師的責(zé)任,注冊會計(jì)師對發(fā)表審計(jì)意見以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料