注冊(cè)會(huì)計(jì)師考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:54

01:54其他權(quán)益變動(dòng)的含義是什么?:對(duì)于被投資方除凈損益、其他綜合收益、利潤(rùn)分配以外的所有者權(quán)益變動(dòng)的,投資方應(yīng)按持股比例調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值和資本公積——其他資本公積。【提示】被投資方接受其他股東的資本性投入(投資方持股比例不變)、被投資方發(fā)行可轉(zhuǎn)債中的權(quán)益成分、以權(quán)益結(jié)算的股份支付、被投資方與上述事項(xiàng)有關(guān)的計(jì)入所有者權(quán)益的所得稅影響形成的資本公積等。長(zhǎng)期股權(quán)投資——其他權(quán)益變動(dòng)(被投資方其他權(quán)益變動(dòng)×持股比例):

01:43

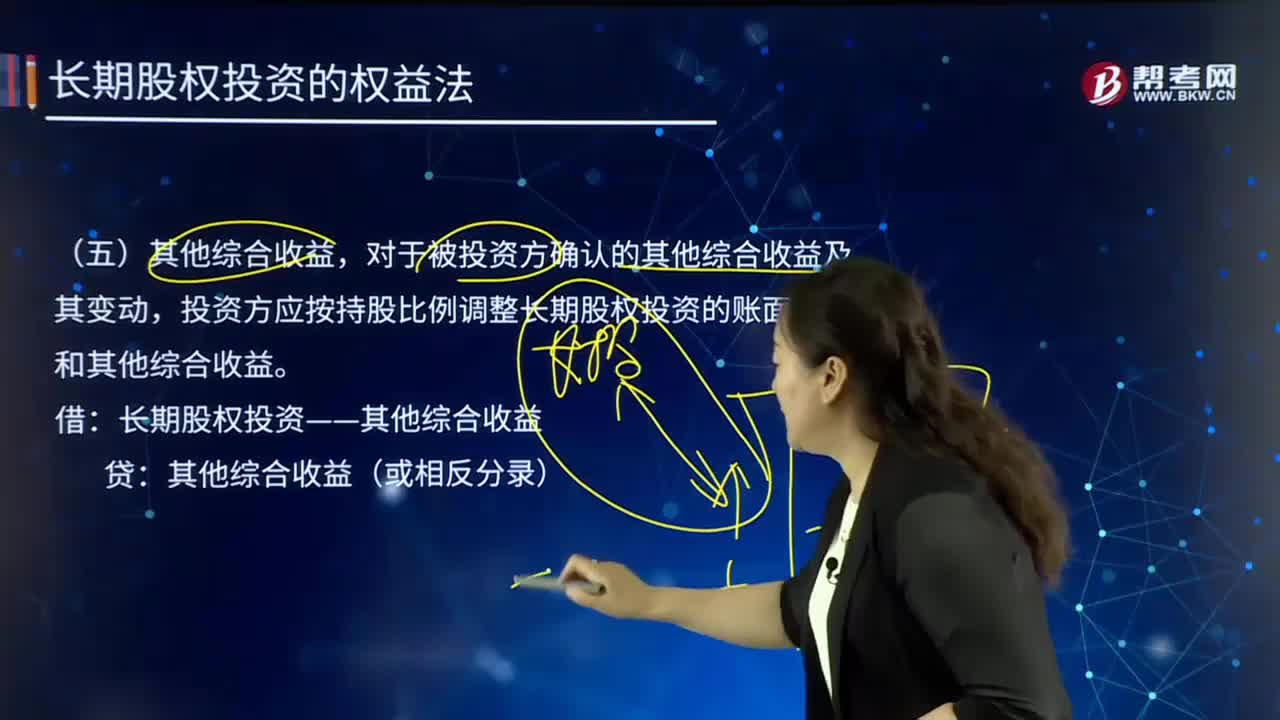

01:43什么是其他綜合收益?:其他綜合收益,對(duì)于被投資方確認(rèn)的其他綜合收益及其變動(dòng),投資方應(yīng)按持股比例調(diào)整長(zhǎng)期股權(quán)投資的賬面價(jià)值和其他綜合收益。長(zhǎng)期股權(quán)投資——其他綜合收益:其他綜合收益(或相反分錄)。【例7-15】甲公司持有乙公司25%的股份,乙公司將其作為存貨的房地產(chǎn)轉(zhuǎn)換為以公允價(jià)值模式計(jì)量的投資性房地產(chǎn)。轉(zhuǎn)換日公允價(jià)值大于賬面1 500萬(wàn)元,計(jì)入了其他綜合收益:不考慮其他因素:

11:14

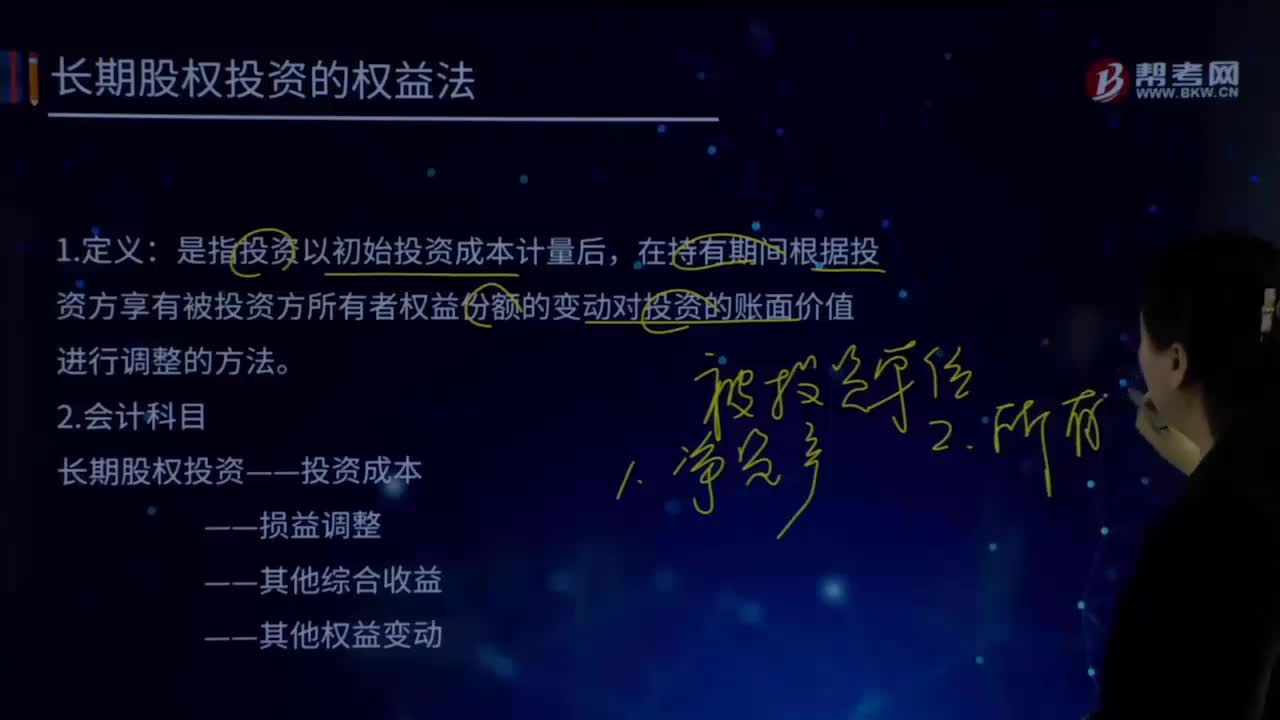

11:14長(zhǎng)期股權(quán)投資的權(quán)益法的定義及會(huì)計(jì)科目是什么?:長(zhǎng)期股權(quán)投資的權(quán)益法的定義及會(huì)計(jì)科目是什么?長(zhǎng)期股權(quán)投資”賬戶的賬面價(jià)值反映的是投資企業(yè)在受資的產(chǎn)權(quán)中實(shí)際占有的份額。長(zhǎng)期股權(quán)投資權(quán)益法這種核算方法可以體現(xiàn)出投資的本質(zhì),核心是將長(zhǎng)期股權(quán)投資理解為投資方在被投資單位擁有的凈資產(chǎn)量,被投資方實(shí)現(xiàn)凈利潤(rùn)、出現(xiàn)虧損、分派現(xiàn)金股利、可供出售金融資產(chǎn)的公允價(jià)值變動(dòng)都會(huì)引起投資方凈資產(chǎn)量的相應(yīng)變動(dòng)。投資企業(yè)對(duì)被投資單位具有共同控制或重大影響的長(zhǎng)期股權(quán)投資。

04:25

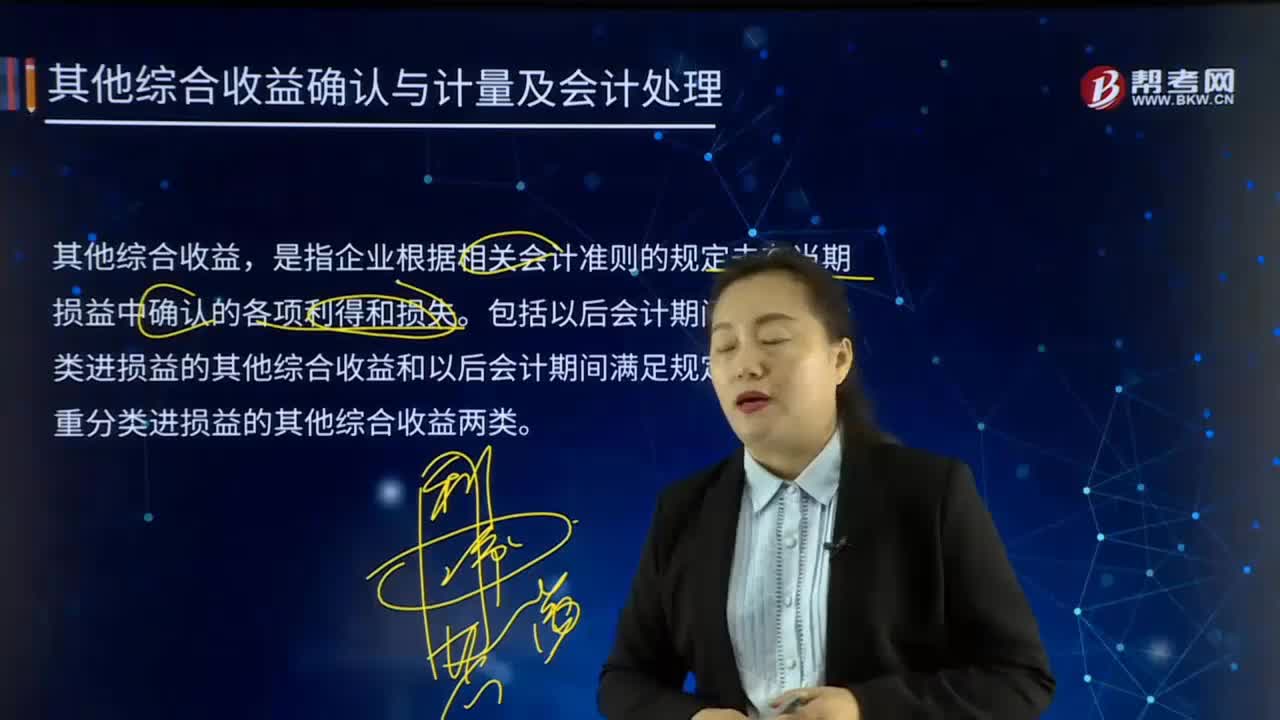

04:25以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益是什么?:以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益是什么?包括以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益和以后會(huì)計(jì)期間滿足規(guī)定條件時(shí)將重分類進(jìn)損益的其他綜合收益兩類。以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益:2.按照長(zhǎng)期股權(quán)投資采用權(quán)益法核算的在被投資單位以后會(huì)計(jì)期間不能重分類進(jìn)損益的其他綜合收益中所享有的份額。

02:40

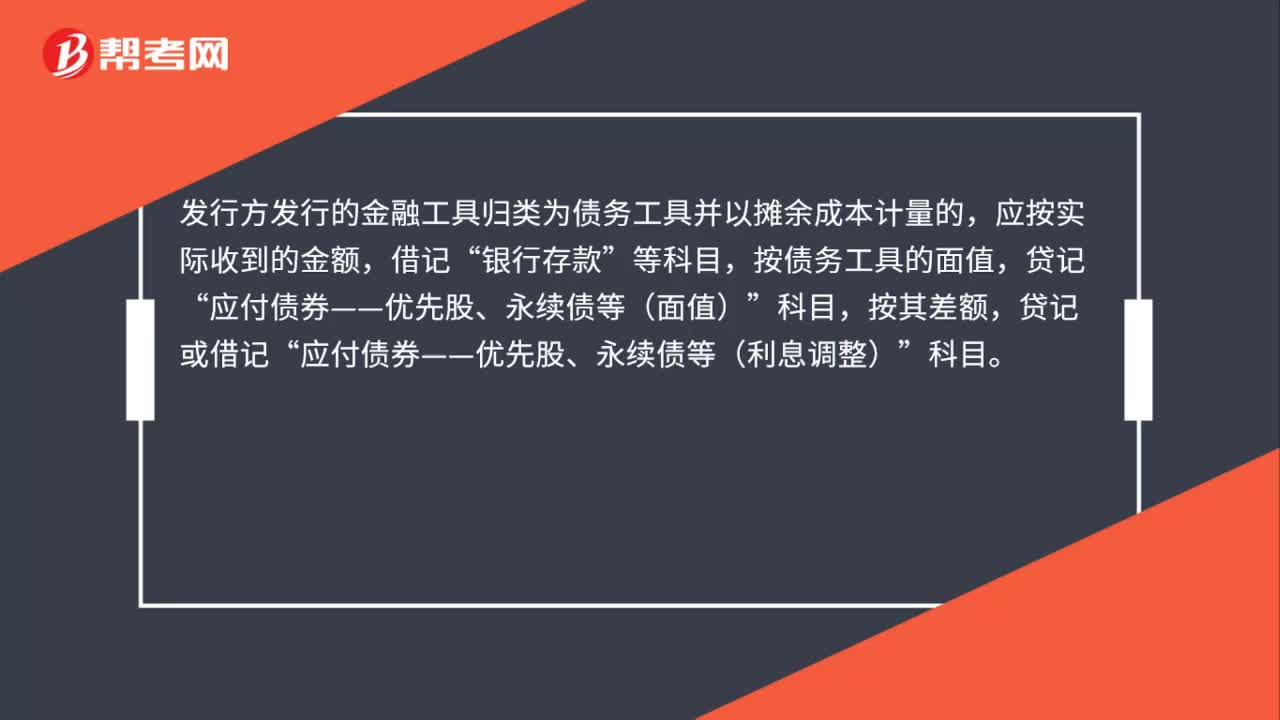

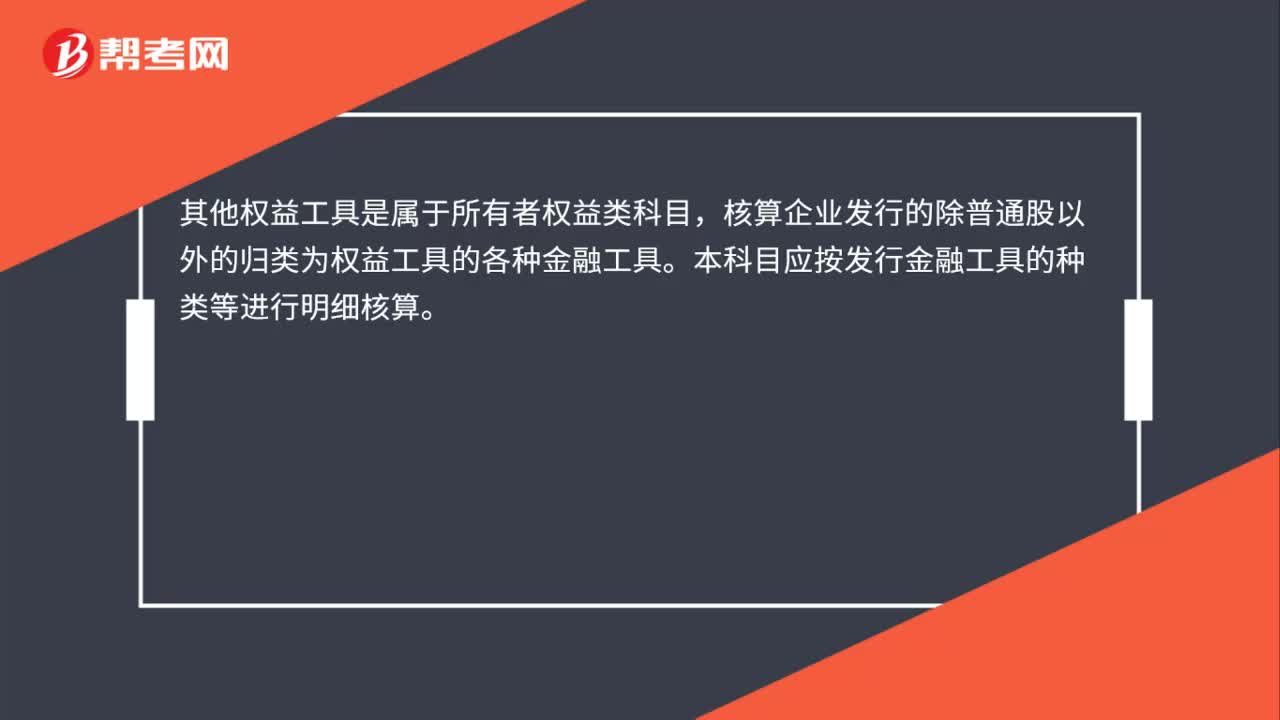

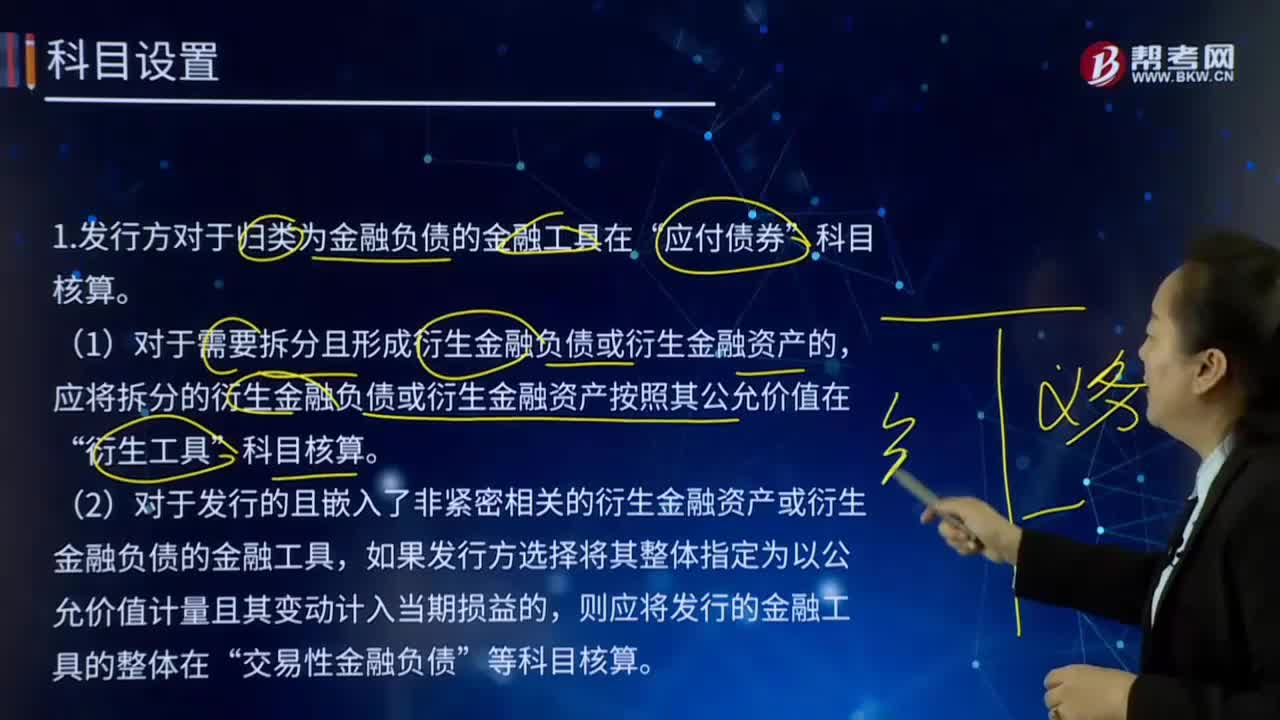

02:40其他權(quán)益工具中科目應(yīng)該如何設(shè)置?:其他權(quán)益工具中科目應(yīng)該如何設(shè)置?權(quán)益工具是公司融資過(guò)程中形成的一種股權(quán)工具。1.發(fā)行方對(duì)于歸類為金融負(fù)債的金融工具在“科目核算。(1)對(duì)于需要拆分且形成衍生金融負(fù)債或衍生金融資產(chǎn)的,應(yīng)將拆分的衍生金融負(fù)債或衍生金融資產(chǎn)按照其公允價(jià)值在“(2)對(duì)于發(fā)行的且嵌入了非緊密相關(guān)的衍生金融資產(chǎn)或衍生金融負(fù)債的金融工具,如果發(fā)行方選擇將其整體指定為以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的。

04:24

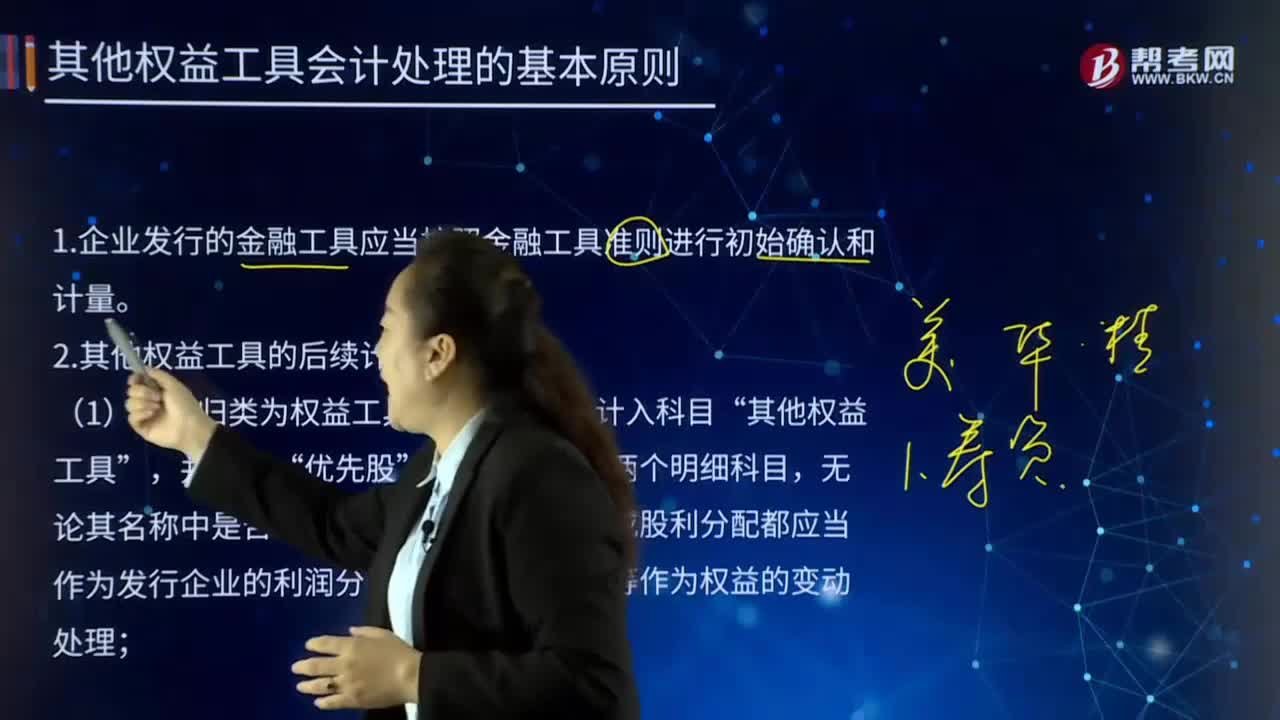

04:24其他權(quán)益工具會(huì)計(jì)處理的基本原則是什么?:其他權(quán)益工具會(huì)計(jì)處理的基本原則是什么?權(quán)益工具是公司融資過(guò)程中形成的一種股權(quán)工具。在公司扣除債務(wù)后的資產(chǎn)中擁有剩余索取權(quán)的合約。如果該合約條款中沒(méi)有包括交付現(xiàn)金或其他金融資產(chǎn)給其他單位的合同義務(wù);沒(méi)有包括在潛在不利條件下與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù),權(quán)益工具的發(fā)行人有義務(wù)根據(jù)公司的盈利狀況向資產(chǎn)的持有者支付紅利。權(quán)益工具發(fā)行的形式有公開(kāi)募集和私募。

05:39

05:39其他優(yōu)惠具體規(guī)定有哪些?:對(duì)設(shè)在贛州市的鼓勵(lì)類產(chǎn)業(yè)的內(nèi)資企業(yè)和外商投資企業(yè)減按15%的稅率征收企業(yè)所得稅。3、對(duì)企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得,A.企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,合理計(jì)算電網(wǎng)新建項(xiàng)目的應(yīng)納稅所得額”D.對(duì)企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得,對(duì)企業(yè)所得稅稅收優(yōu)惠政策的表述正確的有( )。

00:48

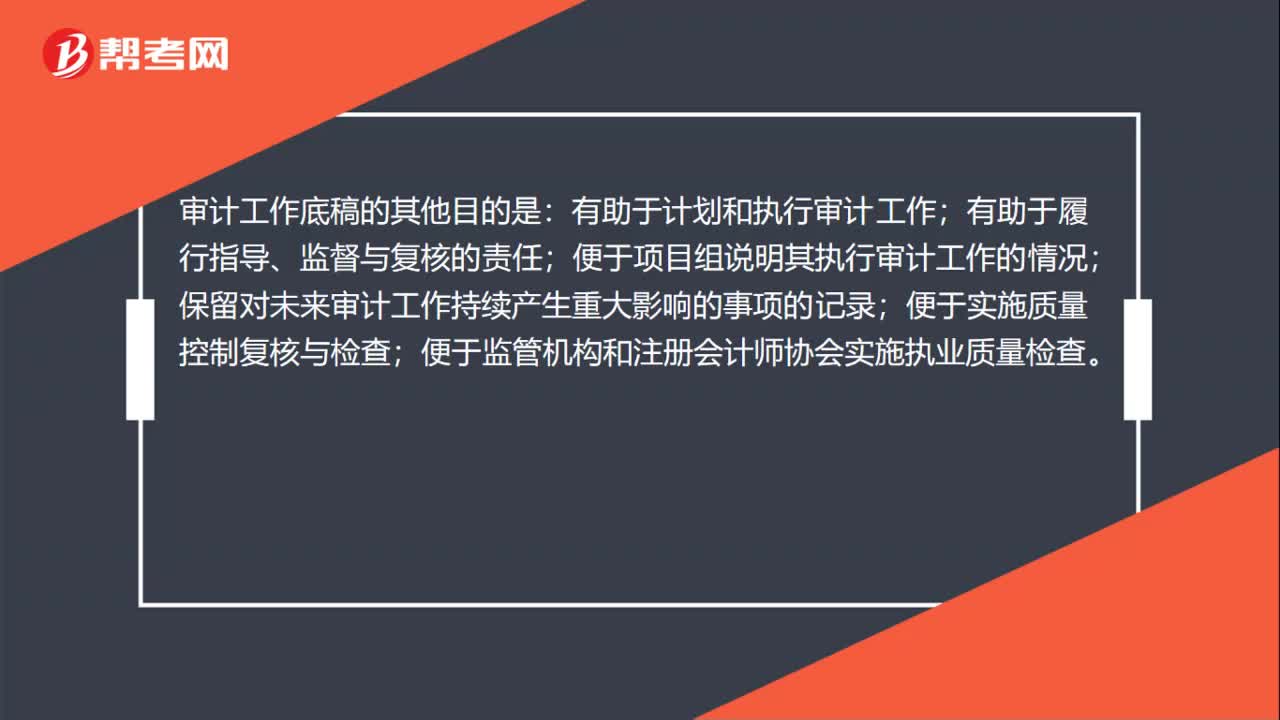

00:48審計(jì)工作底稿的其他目的是什么?:審計(jì)工作底稿的其他目的是:有助于計(jì)劃和執(zhí)行審計(jì)工作;有助于履行指導(dǎo)、監(jiān)督與復(fù)核的責(zé)任;便于項(xiàng)目組說(shuō)明其執(zhí)行審計(jì)工作的情況;保留對(duì)未來(lái)審計(jì)工作持續(xù)產(chǎn)生重大影響的事項(xiàng)的記錄;便于實(shí)施質(zhì)量控制復(fù)核與檢查;便于監(jiān)管機(jī)構(gòu)和注冊(cè)會(huì)計(jì)師協(xié)會(huì)實(shí)施執(zhí)業(yè)質(zhì)量檢查。審計(jì)工作底稿的基本目的是提供充分、適當(dāng)?shù)挠涗洠鳛槌鼍邔徲?jì)報(bào)告的基礎(chǔ);提供證據(jù),證明已按照審計(jì)準(zhǔn)則和法律法規(guī)的規(guī)定計(jì)劃和執(zhí)行了審計(jì)工作。

02:02

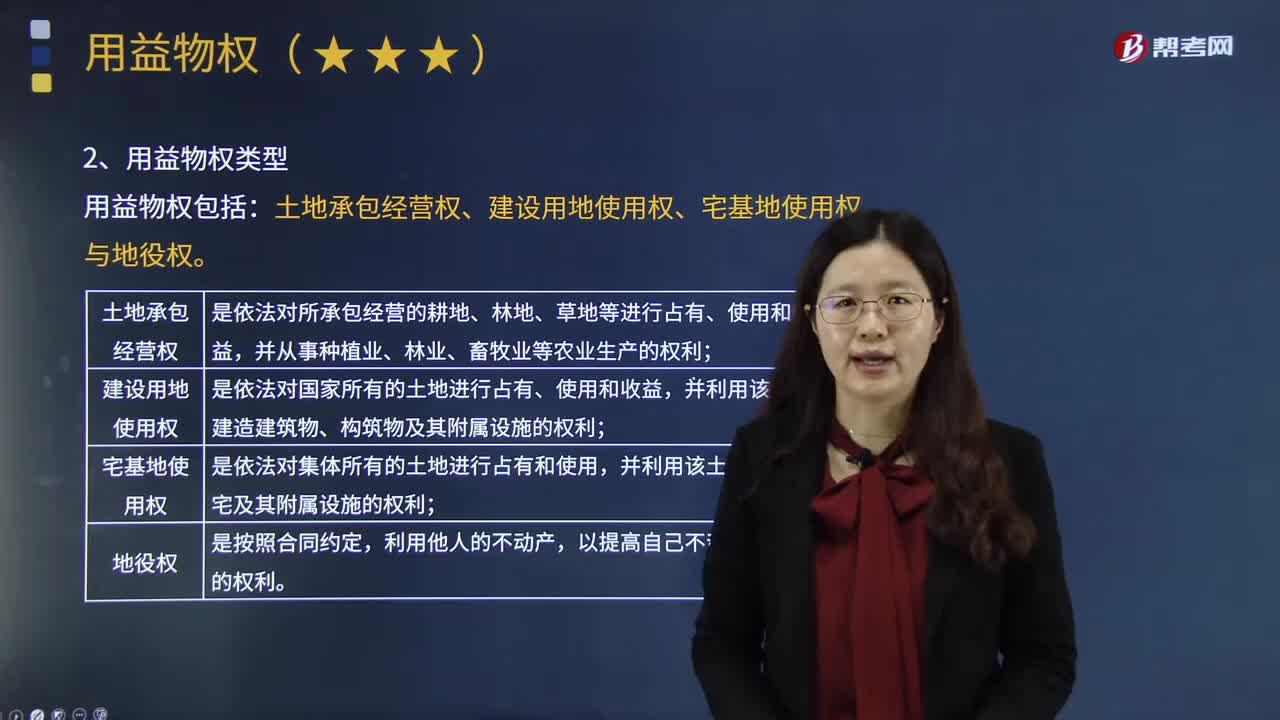

02:02用益物權(quán)的具體內(nèi)容是什么?:是指以一定范圍內(nèi)的使用、收益為目的而在他人之物上設(shè)立的定限物權(quán)。他物權(quán)包括用益物權(quán)和擔(dān)保物權(quán),設(shè)立用益物權(quán)的目的就是對(duì)他人所有的財(cái)產(chǎn)進(jìn)行使用、收益,用益物權(quán)的內(nèi)容也主要是行使使用、收益的權(quán)能,用益物權(quán)是非所有人對(duì)所有人的物在法律規(guī)定的限度內(nèi)獨(dú)立支配的排他性權(quán)利,一是用益物權(quán)的客體必須具有使用價(jià)值,而擔(dān)保物權(quán)則要求擔(dān)保物具有交換價(jià)值,二是用益物權(quán)的客體以不動(dòng)產(chǎn)作為主導(dǎo)。

00:38

00:38長(zhǎng)期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長(zhǎng)期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計(jì)入投資收益還是計(jì)入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因?yàn)樵O(shè)定受益計(jì)劃產(chǎn)生的)金額。

00:31

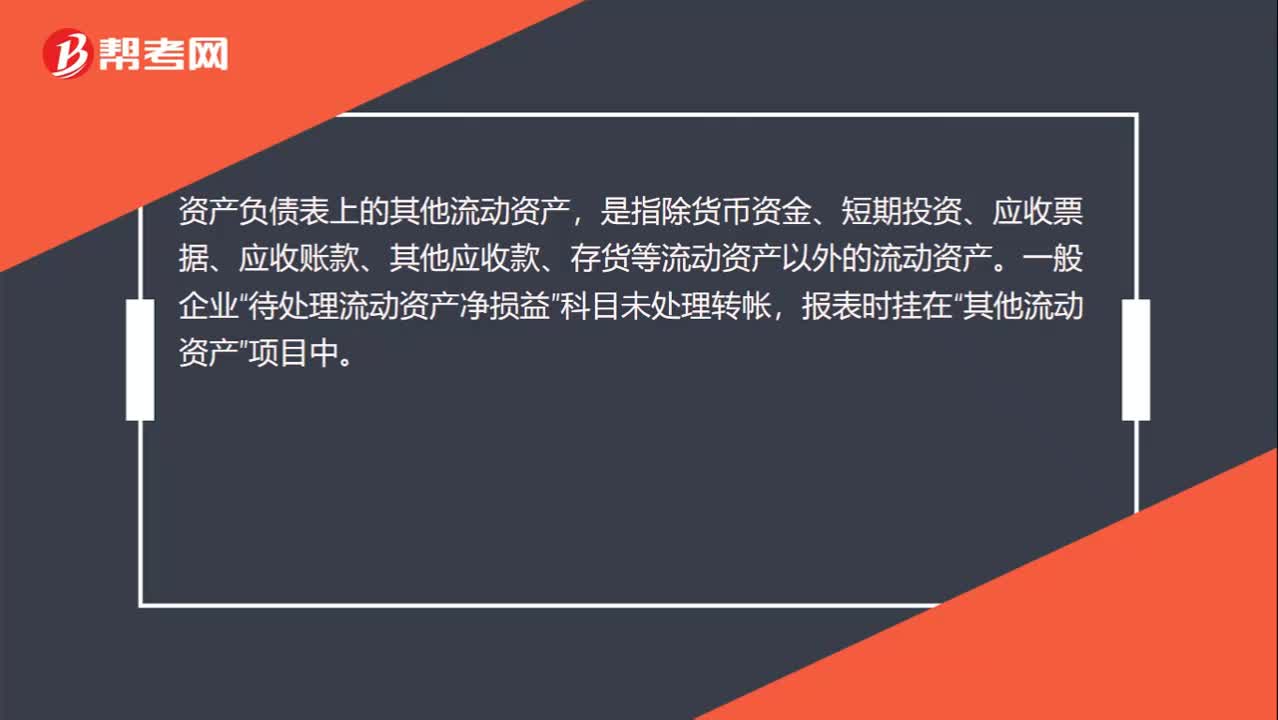

00:31其他流動(dòng)資產(chǎn)是什么?:資產(chǎn)負(fù)債表上的其他流動(dòng)資產(chǎn),是指除貨幣資金、短期投資、應(yīng)收票據(jù)、應(yīng)收賬款、其他應(yīng)收款、存貨等流動(dòng)資產(chǎn)以外的流動(dòng)資產(chǎn)。一般企業(yè)“待處理流動(dòng)資產(chǎn)凈損益”科目未處理轉(zhuǎn)帳,報(bào)表時(shí)掛在“其他流動(dòng)資產(chǎn)”項(xiàng)目中。

02:36

02:36其他稅收?qǐng)?zhí)法權(quán)都有哪些?:稅務(wù)機(jī)關(guān)還享有其他相關(guān)稅收?qǐng)?zhí)法權(quán)。其他稅收?qǐng)?zhí)法權(quán),主要指稅務(wù)行政處罰權(quán)。其他稅收?qǐng)?zhí)法權(quán)主要是稅務(wù)行政處罰權(quán),是指稅務(wù)機(jī)關(guān)依法對(duì)納稅主體違反稅法尚未構(gòu)成犯罪,稅務(wù)行政處罰是行政處罰的基本組成部分,稅務(wù)行政處罰權(quán)的行使對(duì)于保證國(guó)家稅收利益,督促納稅人依法納稅有重要作用。稅務(wù)行政處罰權(quán)的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務(wù)行政處罰權(quán)包括:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日