注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:40

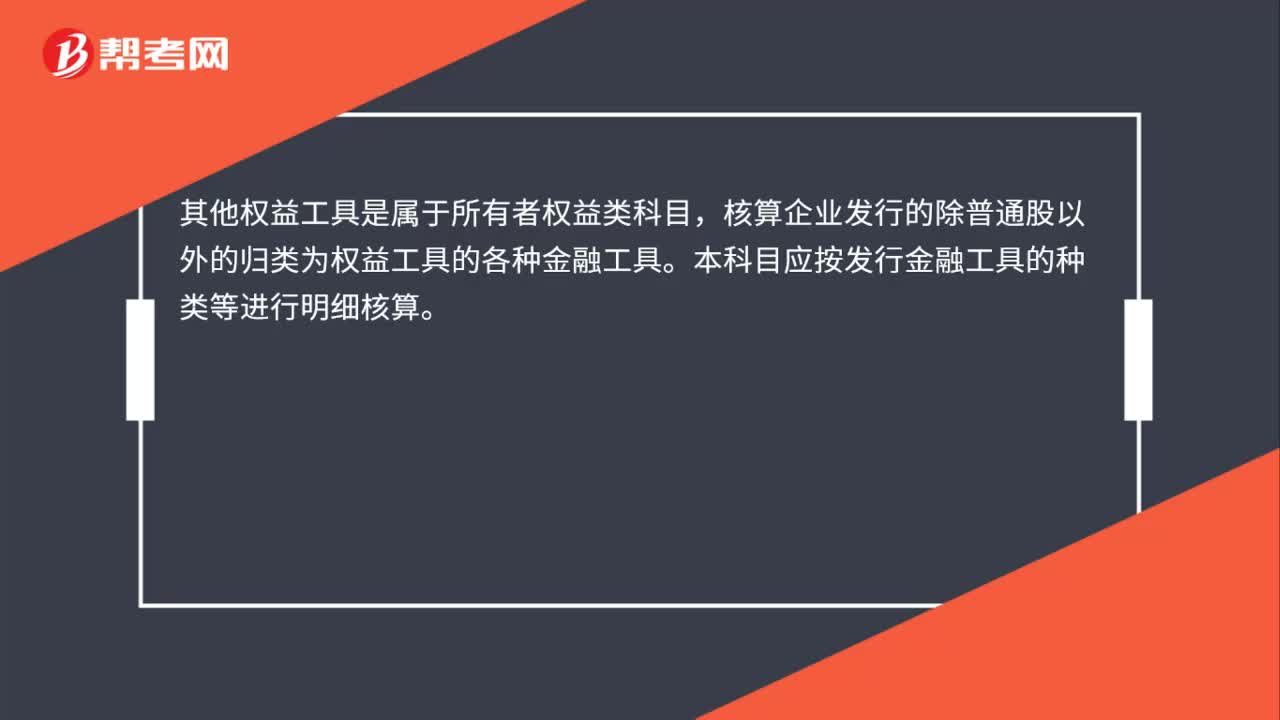

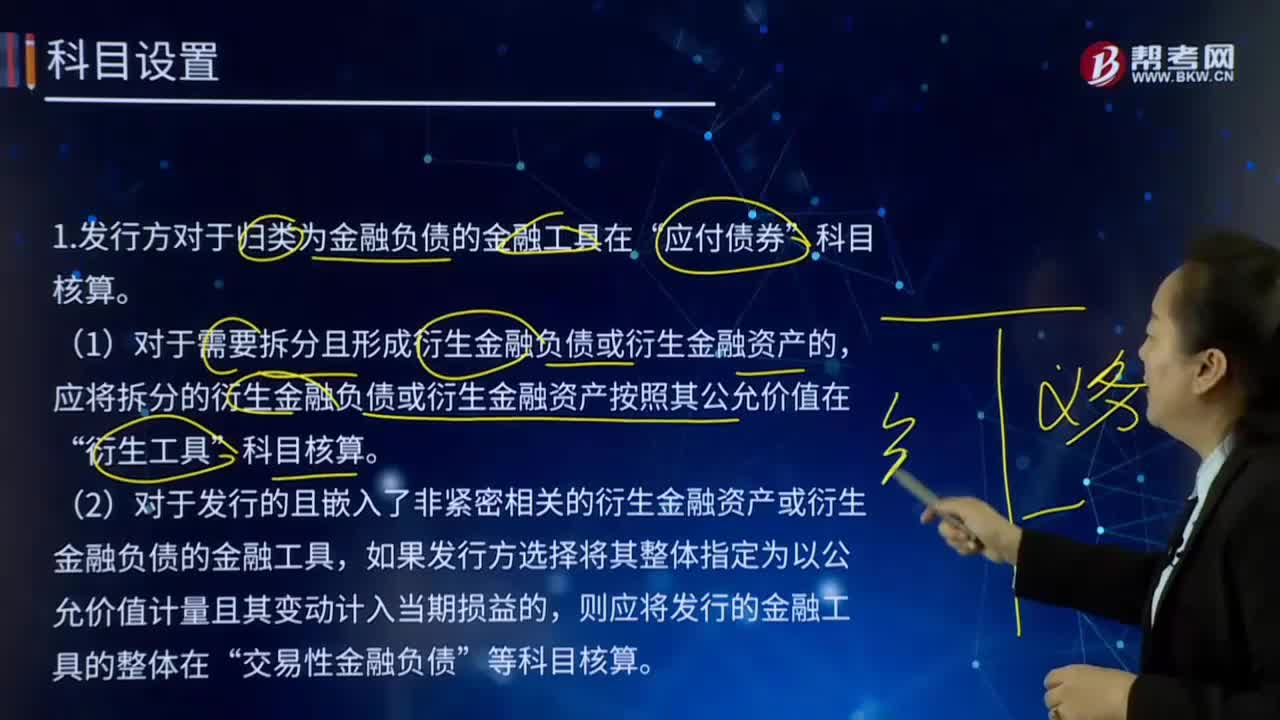

02:40其他權(quán)益工具中科目應(yīng)該如何設(shè)置?:其他權(quán)益工具中科目應(yīng)該如何設(shè)置?權(quán)益工具是公司融資過程中形成的一種股權(quán)工具。1.發(fā)行方對于歸類為金融負(fù)債的金融工具在“科目核算。(1)對于需要拆分且形成衍生金融負(fù)債或衍生金融資產(chǎn)的,應(yīng)將拆分的衍生金融負(fù)債或衍生金融資產(chǎn)按照其公允價值在“(2)對于發(fā)行的且嵌入了非緊密相關(guān)的衍生金融資產(chǎn)或衍生金融負(fù)債的金融工具,如果發(fā)行方選擇將其整體指定為以公允價值計量且其變動計入當(dāng)期損益的。

04:24

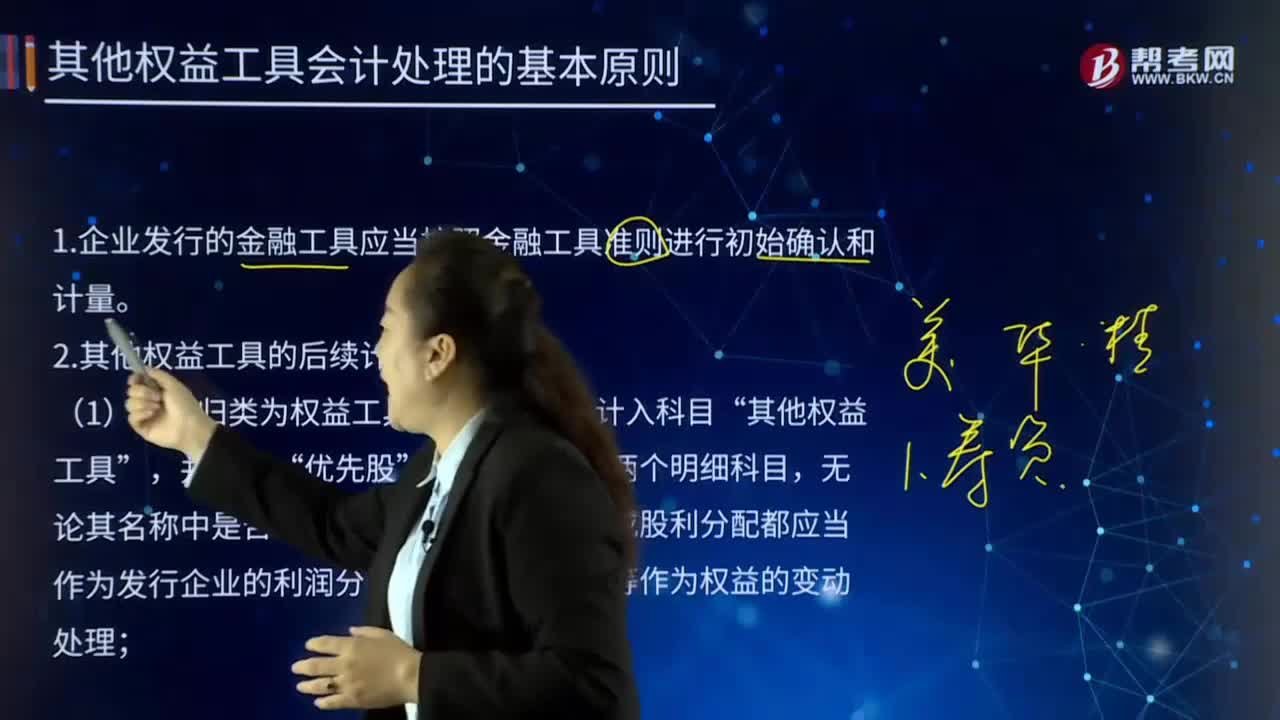

04:24其他權(quán)益工具會計處理的基本原則是什么?:其他權(quán)益工具會計處理的基本原則是什么?權(quán)益工具是公司融資過程中形成的一種股權(quán)工具。在公司扣除債務(wù)后的資產(chǎn)中擁有剩余索取權(quán)的合約。如果該合約條款中沒有包括交付現(xiàn)金或其他金融資產(chǎn)給其他單位的合同義務(wù);沒有包括在潛在不利條件下與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù),權(quán)益工具的發(fā)行人有義務(wù)根據(jù)公司的盈利狀況向資產(chǎn)的持有者支付紅利。權(quán)益工具發(fā)行的形式有公開募集和私募。

01:16

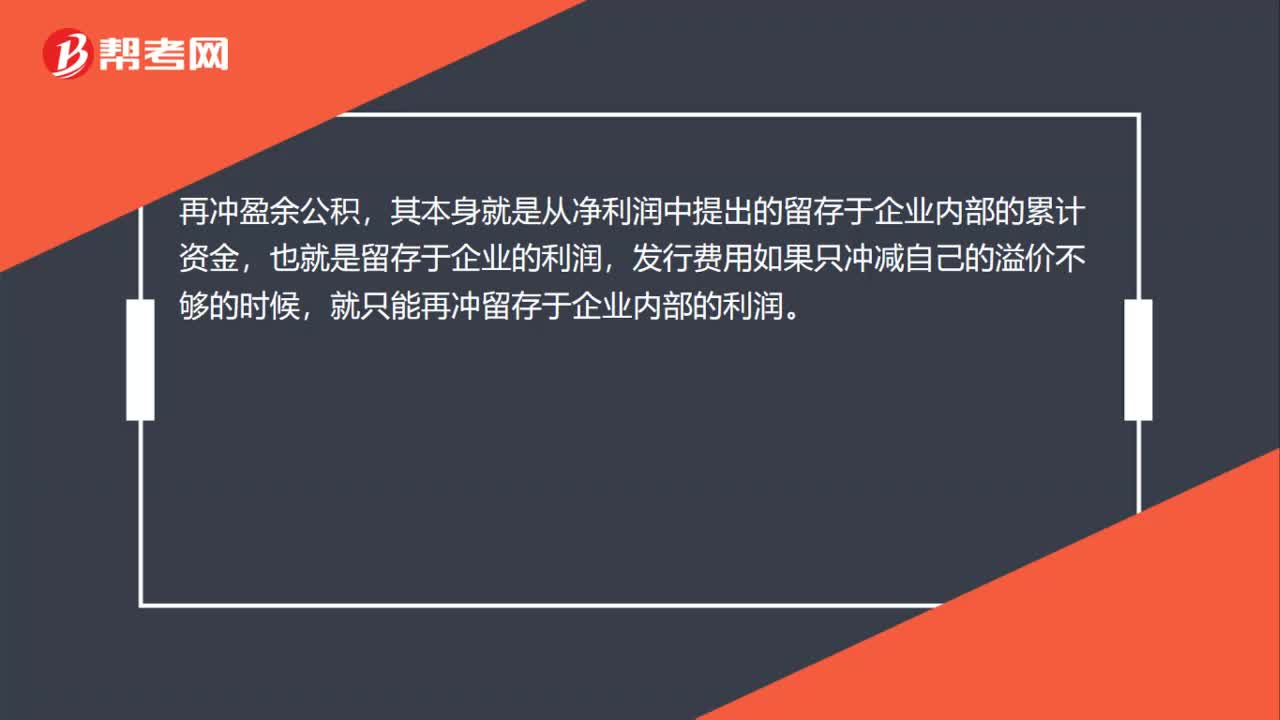

01:16發(fā)行費用沖減所有者權(quán)益科目的原理?:發(fā)行費用沖減所有者權(quán)益科目的原理?首先沖資本公積是因為資本公積本身就是因為股票的溢價發(fā)行而產(chǎn)生的,也就是說本來就是一種溢價收入,那么發(fā)行費用是要減少溢價的收入的,所以先沖資本公積。再沖盈余公積,其本身就是從凈利潤中提出的留存于企業(yè)內(nèi)部的累計資金,也就是留存于企業(yè)的利潤,發(fā)行費用如果只沖減自己的溢價不夠的時候,就只能再沖留存于企業(yè)內(nèi)部的利潤。最后沖未分配利潤,這就是扣除了留存于企業(yè)內(nèi)部的剩余部分。

05:39

05:39其他優(yōu)惠具體規(guī)定有哪些?:對設(shè)在贛州市的鼓勵類產(chǎn)業(yè)的內(nèi)資企業(yè)和外商投資企業(yè)減按15%的稅率征收企業(yè)所得稅。3、對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得,A.企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,合理計算電網(wǎng)新建項目的應(yīng)納稅所得額”D.對企業(yè)取得的2009年及以后年度發(fā)行的地方政府債券利息所得,對企業(yè)所得稅稅收優(yōu)惠政策的表述正確的有( )。

01:30

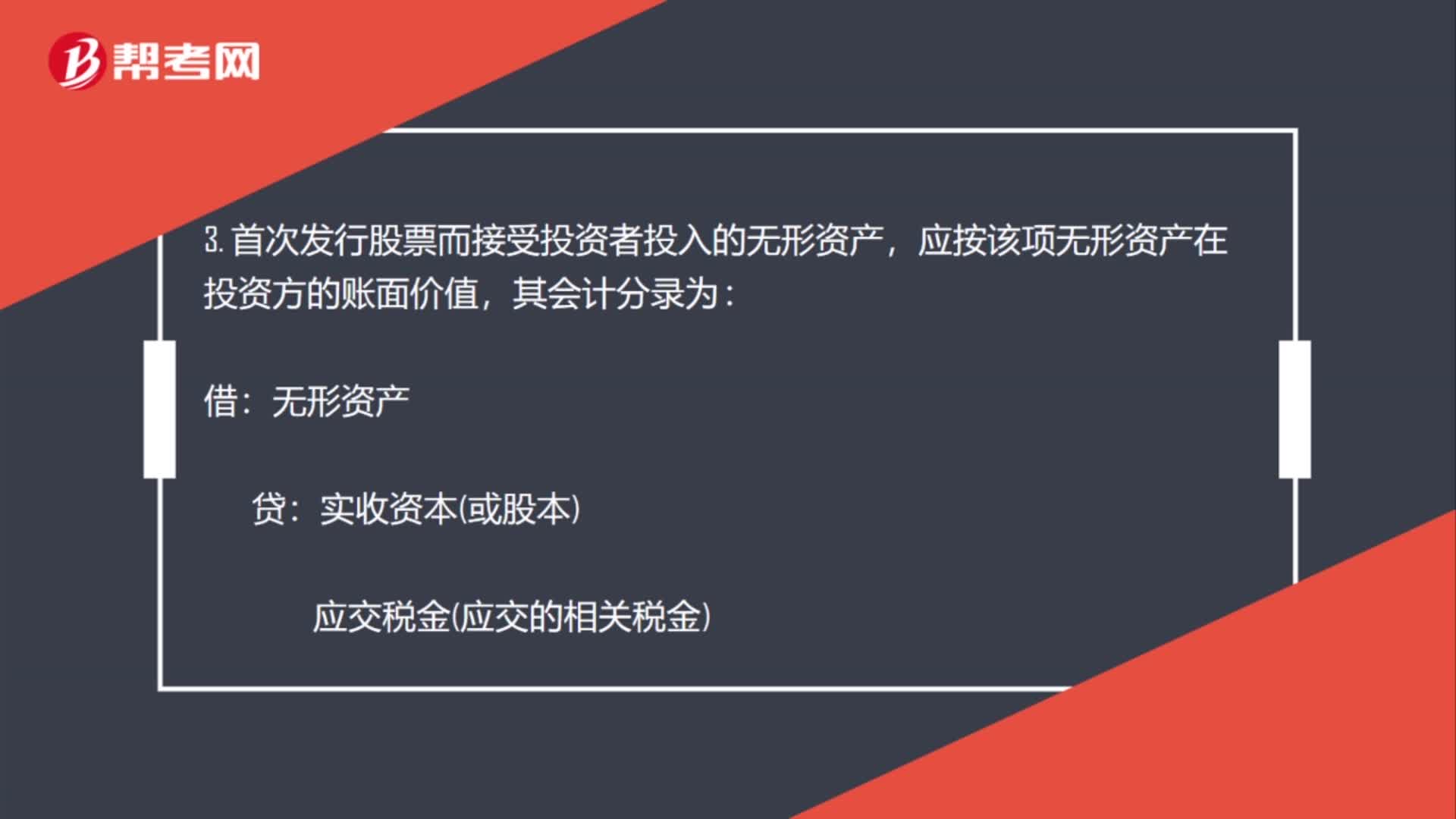

01:30購入土地?zé)o形資產(chǎn)科目怎么設(shè)置?:購入土地?zé)o形資產(chǎn)科目怎么設(shè)置?購入無形資產(chǎn)不用交稅,包括營業(yè)稅、附加稅費、土地增值稅等。一般指其轉(zhuǎn)讓或銷售、投資時才繳納,無形資產(chǎn)如果作價計入投資額,無形資產(chǎn)通常包括專利權(quán)、非專利技術(shù)、商標(biāo)權(quán)、著作權(quán)、特許權(quán)、土地使用權(quán)等;自然無形資產(chǎn)包括不具實體物質(zhì)形態(tài)的天然氣等自然資源等。是指國家專利主管機關(guān)依法授予發(fā)明創(chuàng)造專利申請人對其發(fā)明創(chuàng)造在法定期限內(nèi)所享有的專有權(quán)利。

05:10

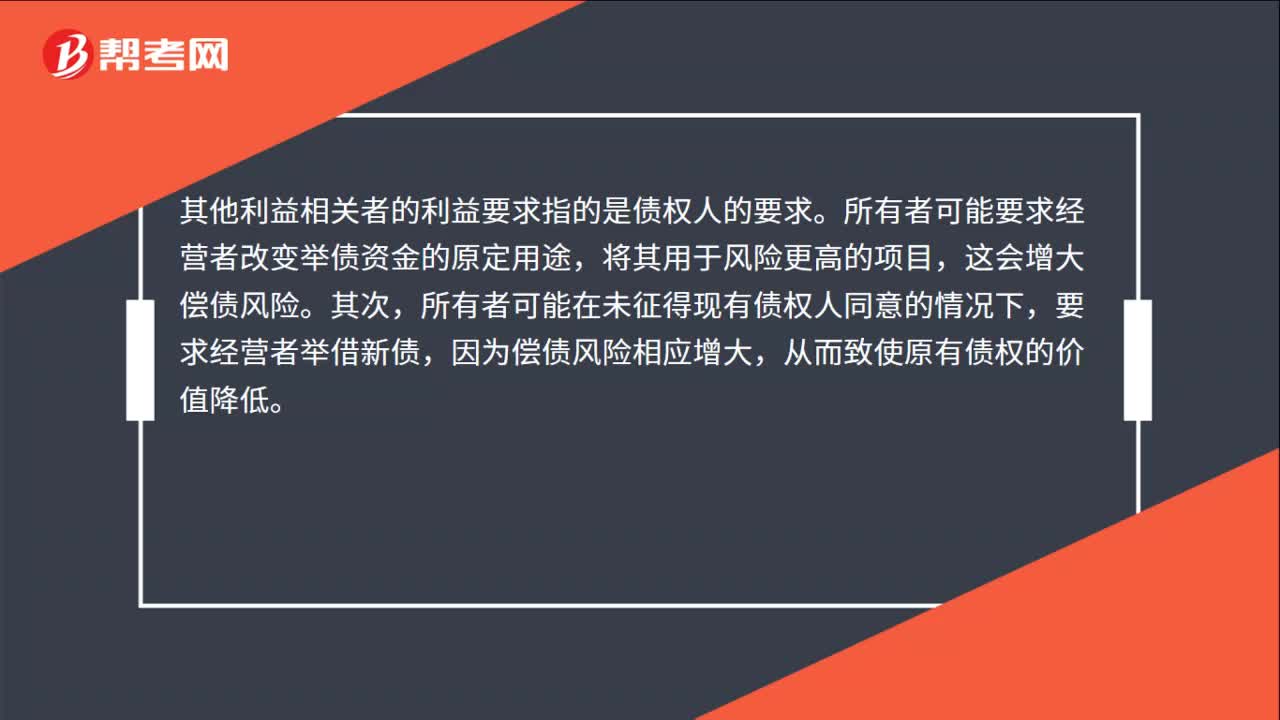

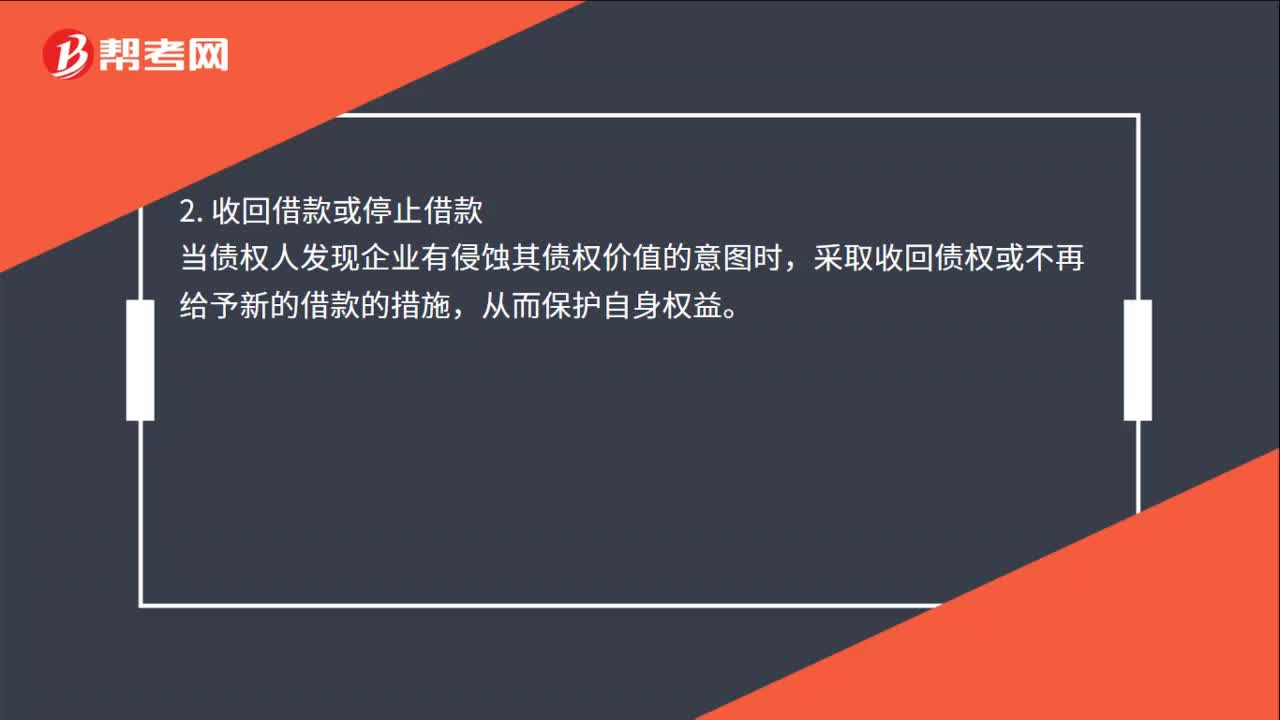

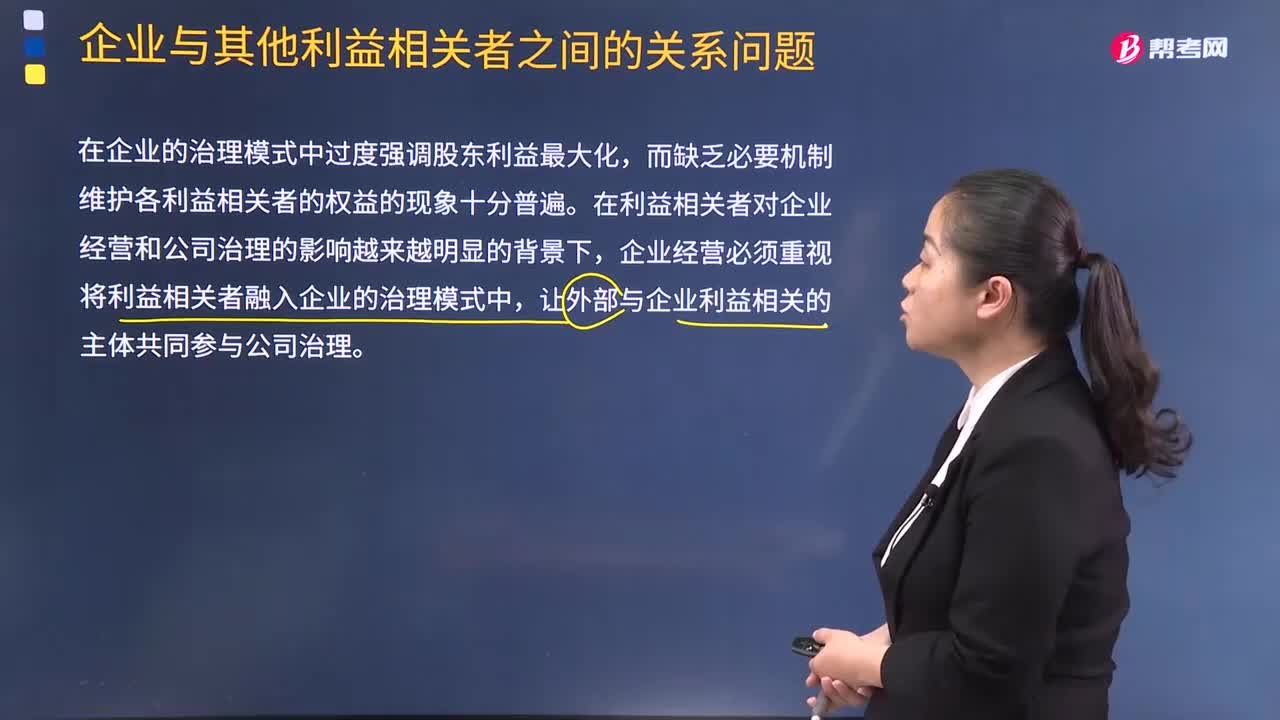

05:10企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?:企業(yè)與其他利益相關(guān)者之間的關(guān)系問題是什么?在企業(yè)的治理模式中過度強調(diào)股東利益最大化,而缺乏必要機制維護(hù)各利益相關(guān)者的權(quán)益的現(xiàn)象十分普遍。在利益相關(guān)者對企業(yè)經(jīng)營和公司治理的影響越來越明顯的背景下,企業(yè)經(jīng)營必須重視將利益相關(guān)者融入企業(yè)的治理模式中,讓外部與企業(yè)利益相關(guān)的主體共同參與公司治理。也有學(xué)者提出了讓所有利益相關(guān)者直接參與公司治理事務(wù)的弊端。所有利益相關(guān)者共同參與公司治理會產(chǎn)生權(quán)責(zé)不清的問題。

00:48

00:48審計工作底稿的其他目的是什么?:審計工作底稿的其他目的是:有助于計劃和執(zhí)行審計工作;有助于履行指導(dǎo)、監(jiān)督與復(fù)核的責(zé)任;便于項目組說明其執(zhí)行審計工作的情況;保留對未來審計工作持續(xù)產(chǎn)生重大影響的事項的記錄;便于實施質(zhì)量控制復(fù)核與檢查;便于監(jiān)管機構(gòu)和注冊會計師協(xié)會實施執(zhí)業(yè)質(zhì)量檢查。審計工作底稿的基本目的是提供充分、適當(dāng)?shù)挠涗洠鳛槌鼍邔徲媹蟾娴幕A(chǔ);提供證據(jù),證明已按照審計準(zhǔn)則和法律法規(guī)的規(guī)定計劃和執(zhí)行了審計工作。

02:02

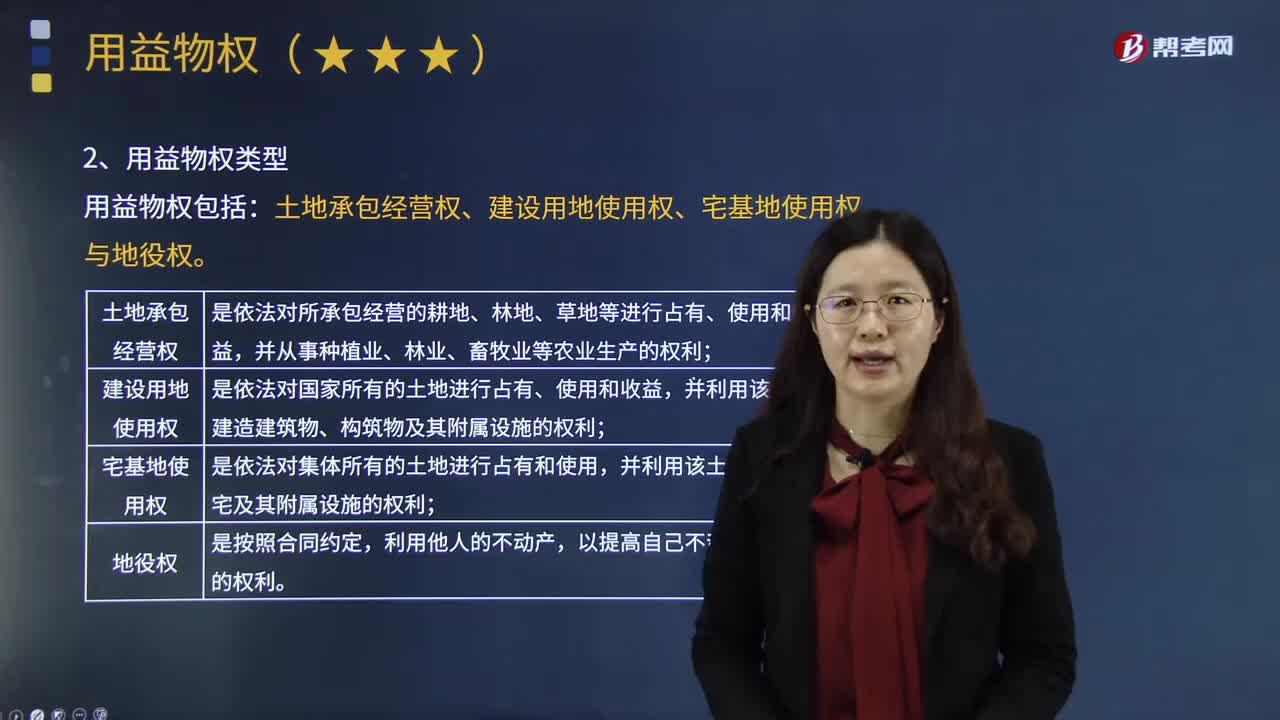

02:02用益物權(quán)的具體內(nèi)容是什么?:是指以一定范圍內(nèi)的使用、收益為目的而在他人之物上設(shè)立的定限物權(quán)。他物權(quán)包括用益物權(quán)和擔(dān)保物權(quán),設(shè)立用益物權(quán)的目的就是對他人所有的財產(chǎn)進(jìn)行使用、收益,用益物權(quán)的內(nèi)容也主要是行使使用、收益的權(quán)能,用益物權(quán)是非所有人對所有人的物在法律規(guī)定的限度內(nèi)獨立支配的排他性權(quán)利,一是用益物權(quán)的客體必須具有使用價值,而擔(dān)保物權(quán)則要求擔(dān)保物具有交換價值,二是用益物權(quán)的客體以不動產(chǎn)作為主導(dǎo)。

00:38

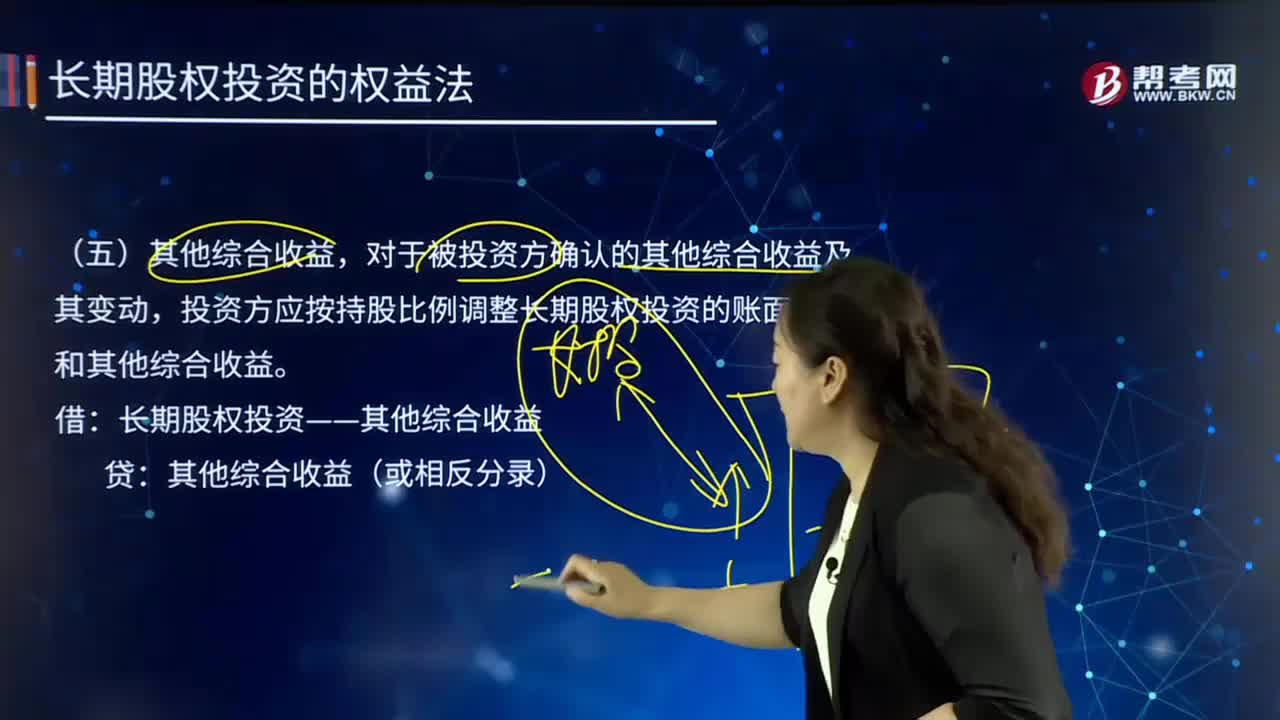

00:38長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?:長期股權(quán)投資的其他綜合收益轉(zhuǎn)入留存收益還是投資收益?投資方的其他綜合收益是計入投資收益還是計入留存收益,要根據(jù)被投資方的其他綜合收益的最終去向而定。其他綜合收益有可能轉(zhuǎn)入留存收益,即被投資方的其他綜合收益如果最終只能轉(zhuǎn)入留存收益(例如被投資方的其他綜合收益是因為設(shè)定受益計劃產(chǎn)生的)金額。

02:36

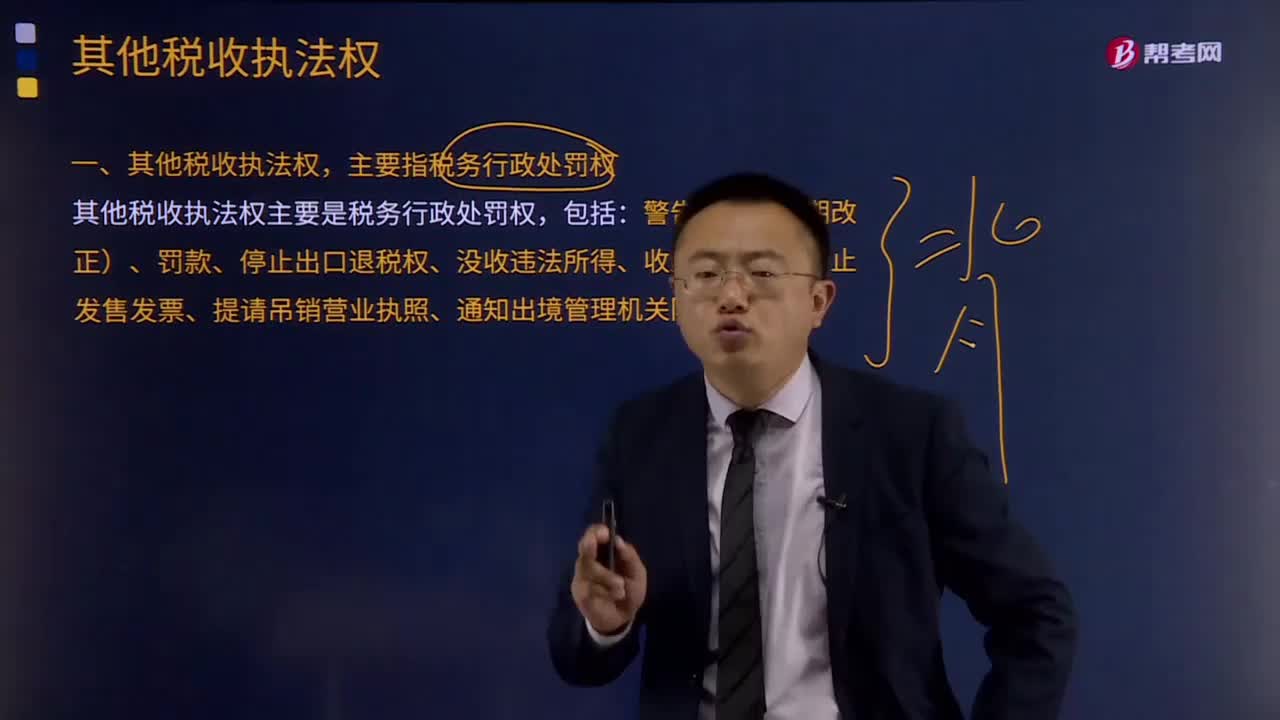

02:36其他稅收執(zhí)法權(quán)都有哪些?:稅務(wù)機關(guān)還享有其他相關(guān)稅收執(zhí)法權(quán)。其他稅收執(zhí)法權(quán),主要指稅務(wù)行政處罰權(quán)。其他稅收執(zhí)法權(quán)主要是稅務(wù)行政處罰權(quán),是指稅務(wù)機關(guān)依法對納稅主體違反稅法尚未構(gòu)成犯罪,稅務(wù)行政處罰是行政處罰的基本組成部分,稅務(wù)行政處罰權(quán)的行使對于保證國家稅收利益,督促納稅人依法納稅有重要作用。稅務(wù)行政處罰權(quán)的法律依據(jù)是行政處罰法和稅收征管法等法律法規(guī)。稅務(wù)行政處罰權(quán)包括:

15:22

15:22所有者權(quán)益的定義及其來源構(gòu)成是什么?:是指企業(yè)資產(chǎn)扣除負(fù)債后。公司的所有者權(quán)益又稱為股東權(quán)益。所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán)。所有者權(quán)益按其來源主要包括所有者投入的資本、直接計入所有者權(quán)益的利得和損失(其他綜合收益)、留存收益等,是指所有者投入企業(yè)的資本部分,直接計入所有者權(quán)益的利得和損失,是指不應(yīng)計入當(dāng)期損益、會導(dǎo)致所有者權(quán)益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關(guān)的利得或者損失。

05:29

05:29其他利益相關(guān)者的利益要求與協(xié)調(diào)視頻解說:下面是針對其他利益相關(guān)者的利益要求與協(xié)調(diào)的兩道真題供大家學(xué)習(xí)了解,望大家都能掌握其他利益相關(guān)者的利益要求與協(xié)調(diào)這個知識點。A.提高股利支付率,B.加大為其他企業(yè)提供的擔(dān)保;加大為其他企業(yè)提供的擔(dān)保、提高資產(chǎn)負(fù)債率。增加了企業(yè)的財務(wù)風(fēng)險,選項D加大高風(fēng)險投資比例,導(dǎo)致借款企業(yè)還本付息的壓力增大;【例題5·多選題】為防止經(jīng)營者背離股東目標(biāo),A.給予經(jīng)營者股票期權(quán)獎勵C.要求經(jīng)營者定期披露信息

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日