下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:08

01:08一般控制程序變更是什么?:一般控制程序變更是什么?一般控制程序變更是確保對程序和相關(guān)基礎(chǔ)組件的變更是經(jīng)過請求、授權(quán)、執(zhí)行、測試和實施的,一般控制是針對計算機運行的控制,這種控制的目的是保證計算機本身的正常運轉(zhuǎn),不論應(yīng)用控制的內(nèi)容是什么,難以實現(xiàn)正常的應(yīng)用控制。一般控制的內(nèi)容包括程序開發(fā)、程序變更、程序和數(shù)據(jù)訪問以及計算機運行等四個方面。數(shù)據(jù)中心和網(wǎng)絡(luò)運行控制,系統(tǒng)軟件的購置、修改及維護控制。

00:25

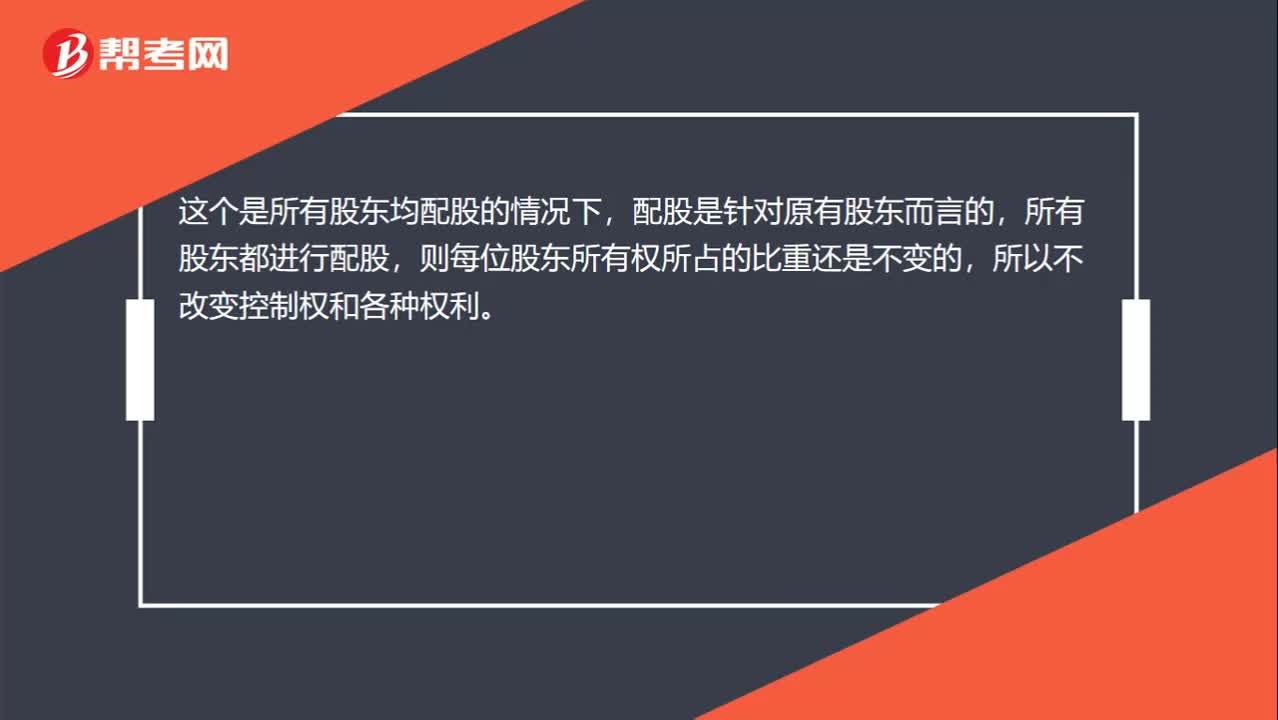

00:25怎么理解企業(yè)配股不改變老股東對公司的控制權(quán)不改變老股東的各種權(quán)利?:怎么理解企業(yè)配股不改變老股東對公司的控制權(quán)不改變老股東的各種權(quán)利?這個是所有股東均配股的情況下,配股是針對原有股東而言的,所有股東都進行配股,則每位股東所有權(quán)所占的比重還是不變的,所以不改變控制權(quán)和各種權(quán)利。

00:26

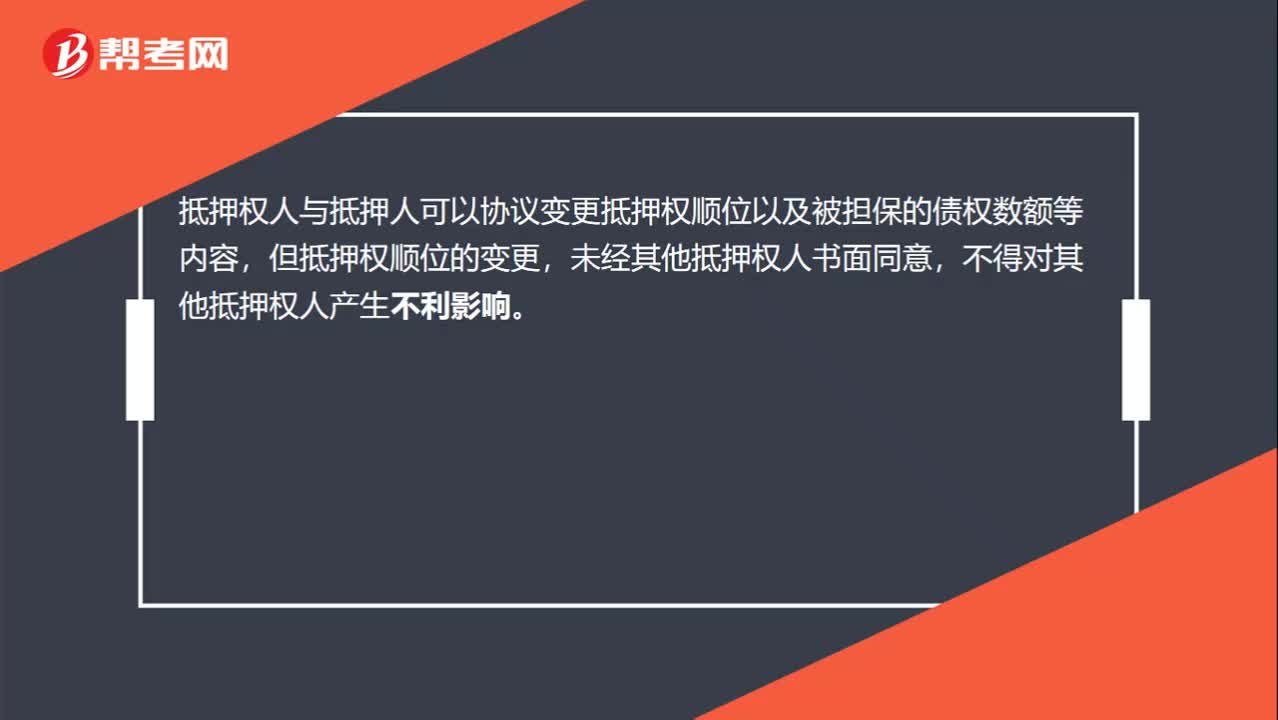

00:26抵押權(quán)人與抵押人可以協(xié)議變更抵押權(quán)順位嗎?:抵押權(quán)人與抵押人可以協(xié)議變更抵押權(quán)順位嗎?抵押權(quán)人與抵押人可以協(xié)議變更抵押權(quán)順位以及被擔保的債權(quán)數(shù)額等內(nèi)容,但抵押權(quán)順位的變更,未經(jīng)其他抵押權(quán)人書面同意,不得對其他抵押權(quán)人產(chǎn)生不利影響。

11:38

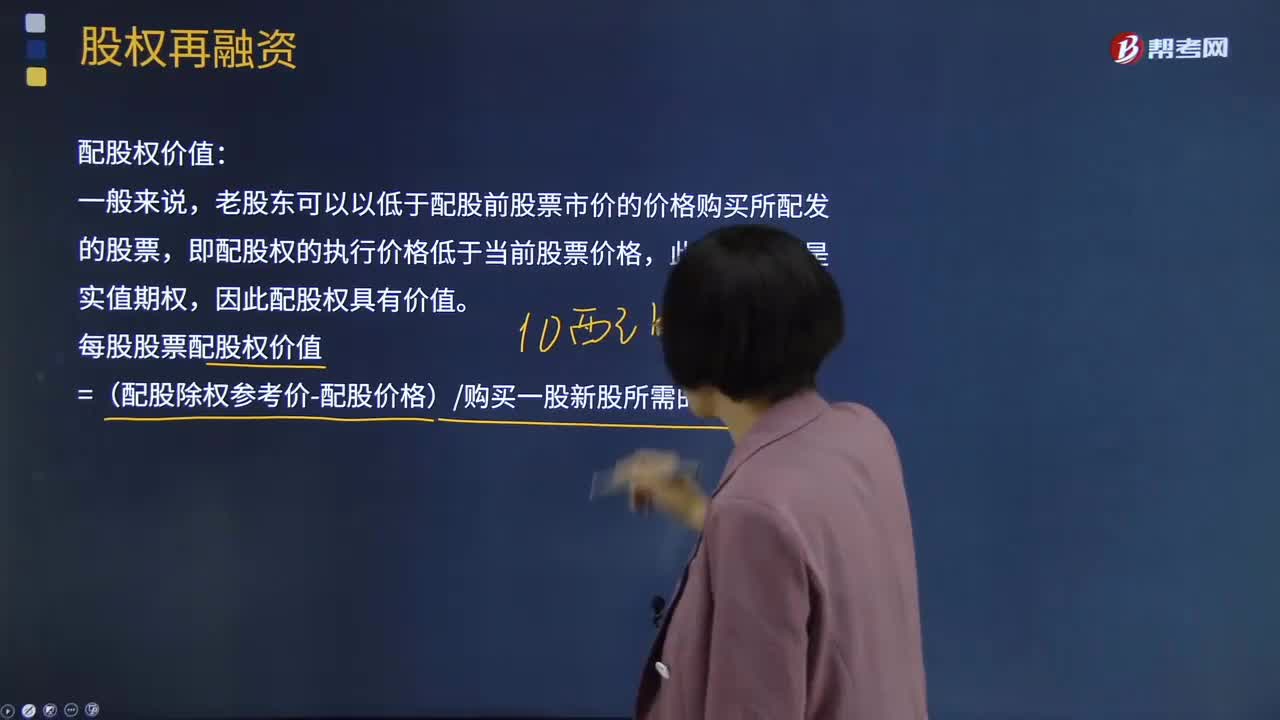

11:38什么是股權(quán)再融資的配股權(quán)價值?:老股東可以以低于配股前股票市價的價格購買所配發(fā)的股票,以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。每股股票配股權(quán)價值=(配股除權(quán)參考價-配股價格)購買一股新股所需的股數(shù),配股價格為配股說明書公布前20個交易日公司股票收盤價平均值的5元股的80%。配股后股票的價格應(yīng)等于配股除權(quán)價格。

03:50

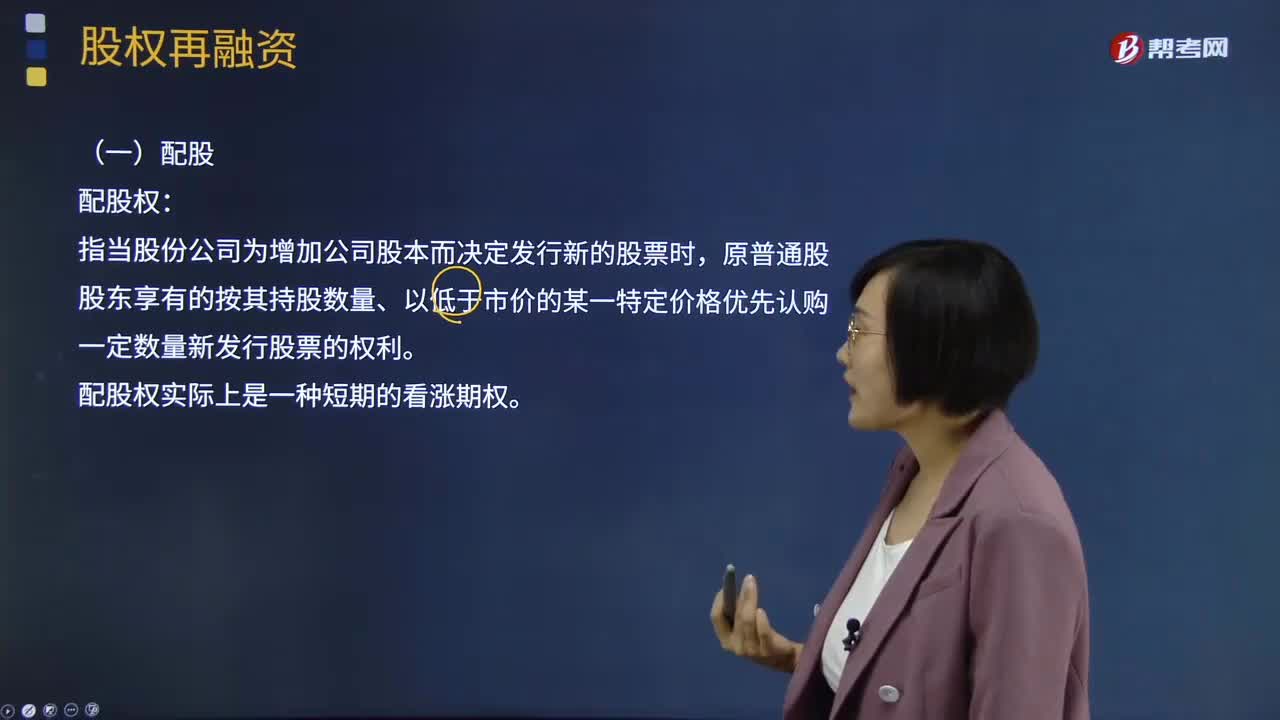

03:50股權(quán)再融資的配股權(quán)是指什么?:股權(quán)再融資的配股權(quán)是指什么?以低于市價的某一特定價格配售一定數(shù)量新發(fā)行股票的融資行為。配股權(quán):指當股份公司為增加公司股本而決定發(fā)行新的股票時,原普通股股東享有的按其持股數(shù)量、以低于市價的某一特定價格優(yōu)先認購一定數(shù)量新發(fā)行股票的權(quán)利。2、因發(fā)行新股導(dǎo)致短期內(nèi)每股收益稀釋,通過折價配售的方式可以給老股東一定的補償;3、鼓勵老股東認購新股,配股價格由主承銷商和發(fā)行人協(xié)商確定。

01:19

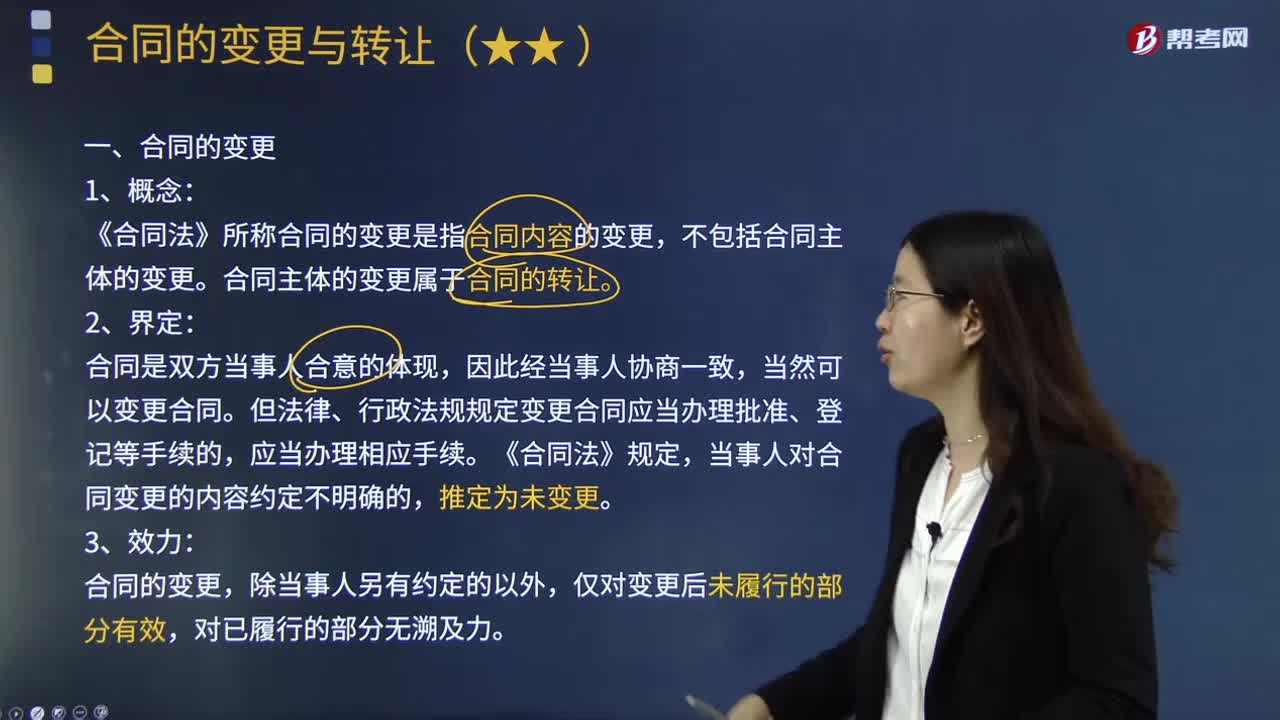

01:19合同的變更的具體內(nèi)容是什么?:合同的變更的具體內(nèi)容是什么?《合同法》所稱合同的變更是指合同內(nèi)容的變更,合同主體的變更屬于合同的轉(zhuǎn)讓。合同是雙方當事人合意的體現(xiàn),但法律、行政法規(guī)規(guī)定變更合同應(yīng)當辦理批準、登記等手續(xù)的,當事人對合同變更的內(nèi)容約定不明確的,合同的變更,僅對變更后未履行的部分有效,不包括合同主體的變更;③變更合同應(yīng)當辦理批準、登記等手續(xù)的,當事人一方應(yīng)向?qū)Ψ教岢鲎兏贤囊s(先做出意思表示);

00:11

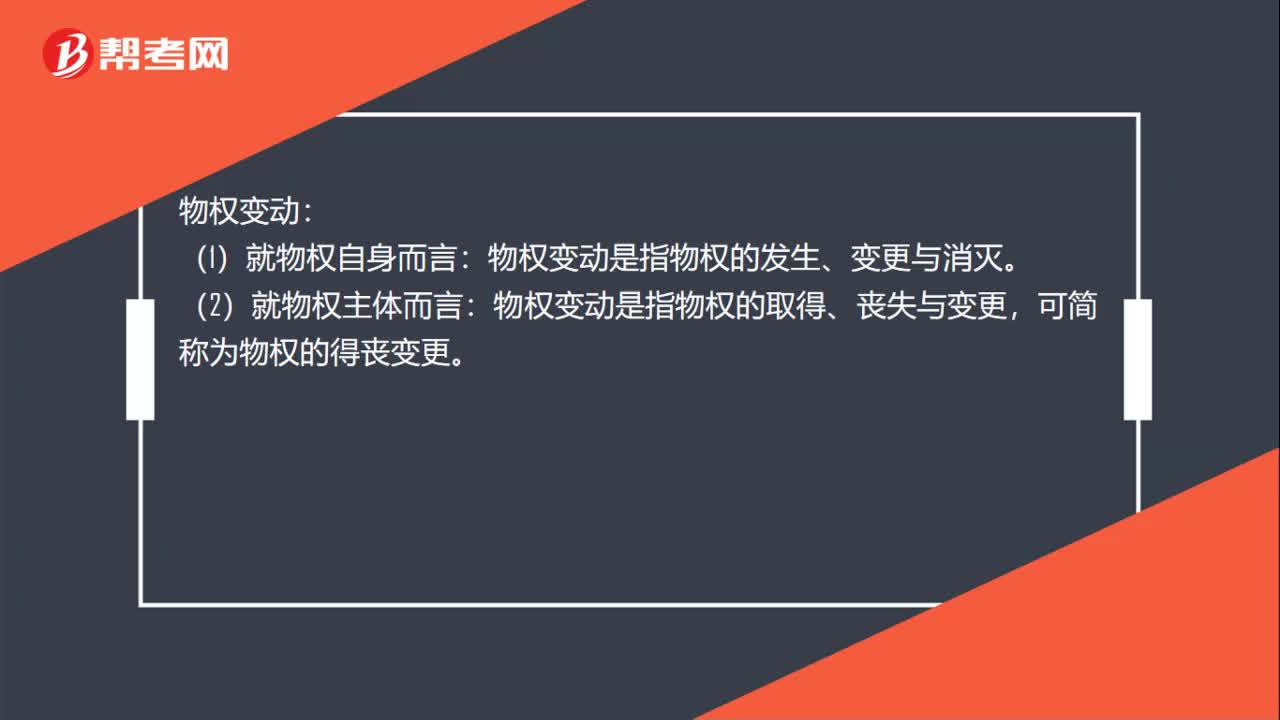

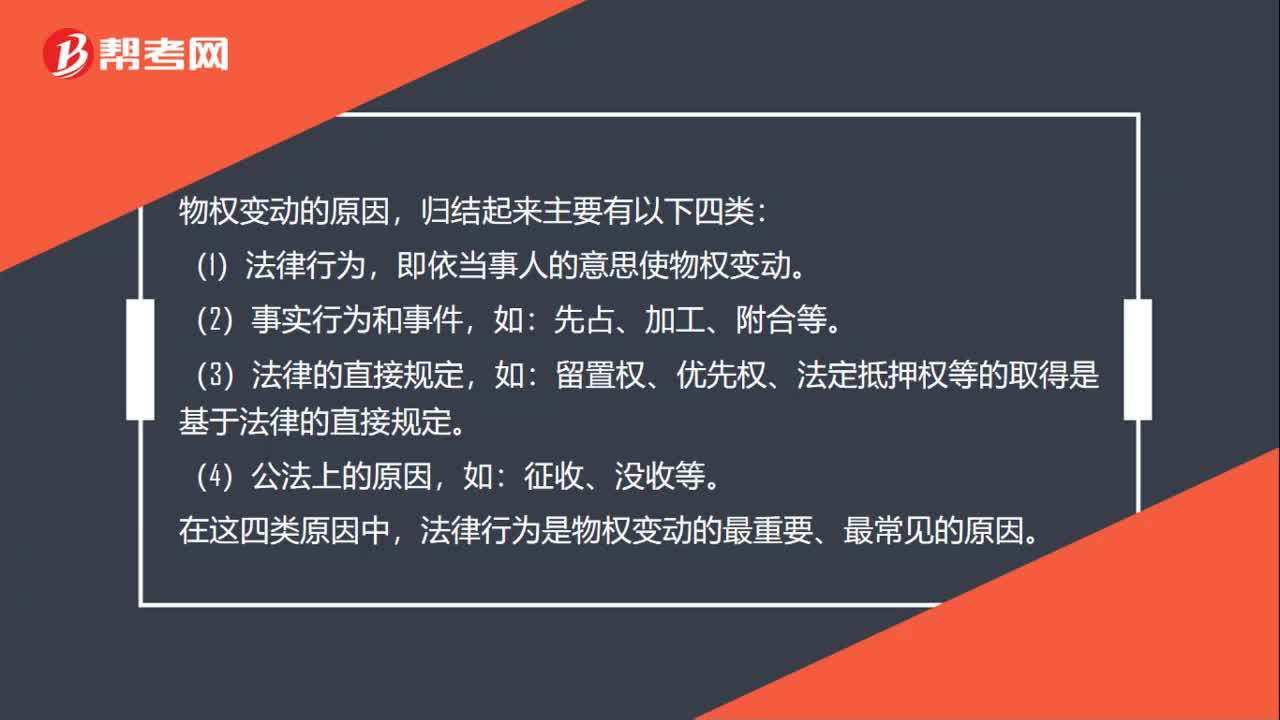

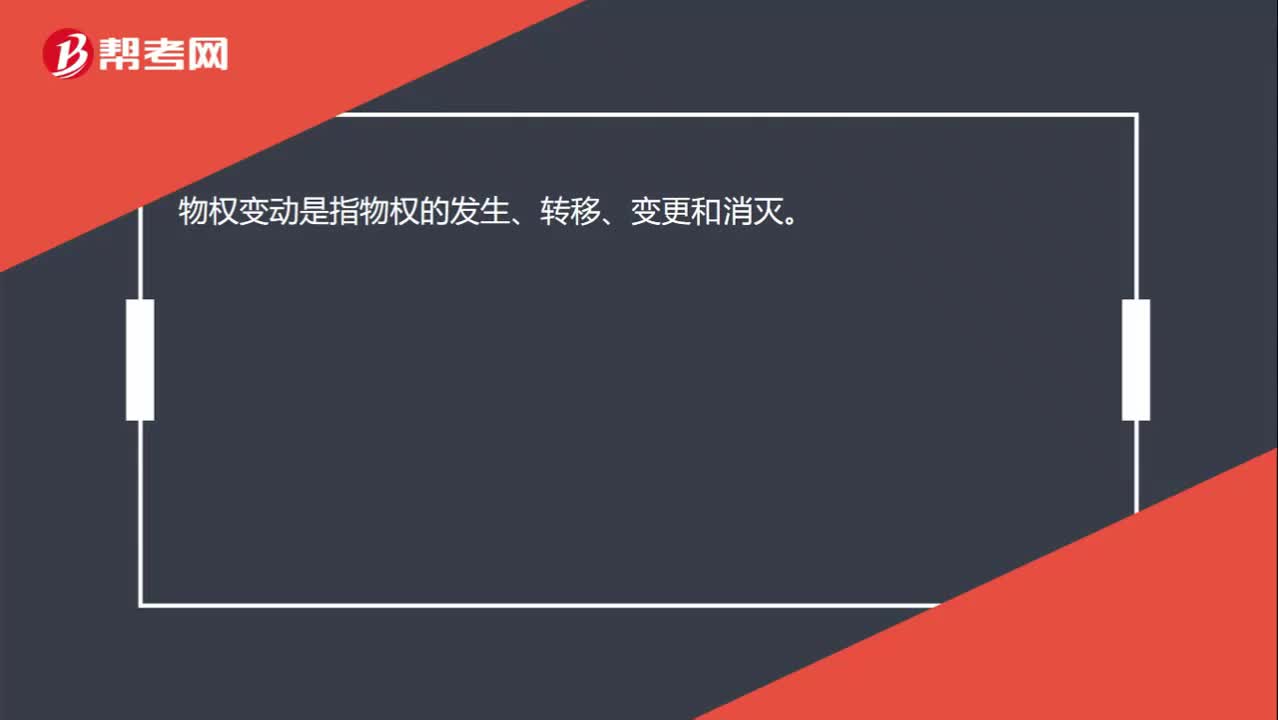

00:11物權(quán)變動是什么意思?:物權(quán)變動是指物權(quán)的發(fā)生、轉(zhuǎn)移、變更和消滅。

00:36

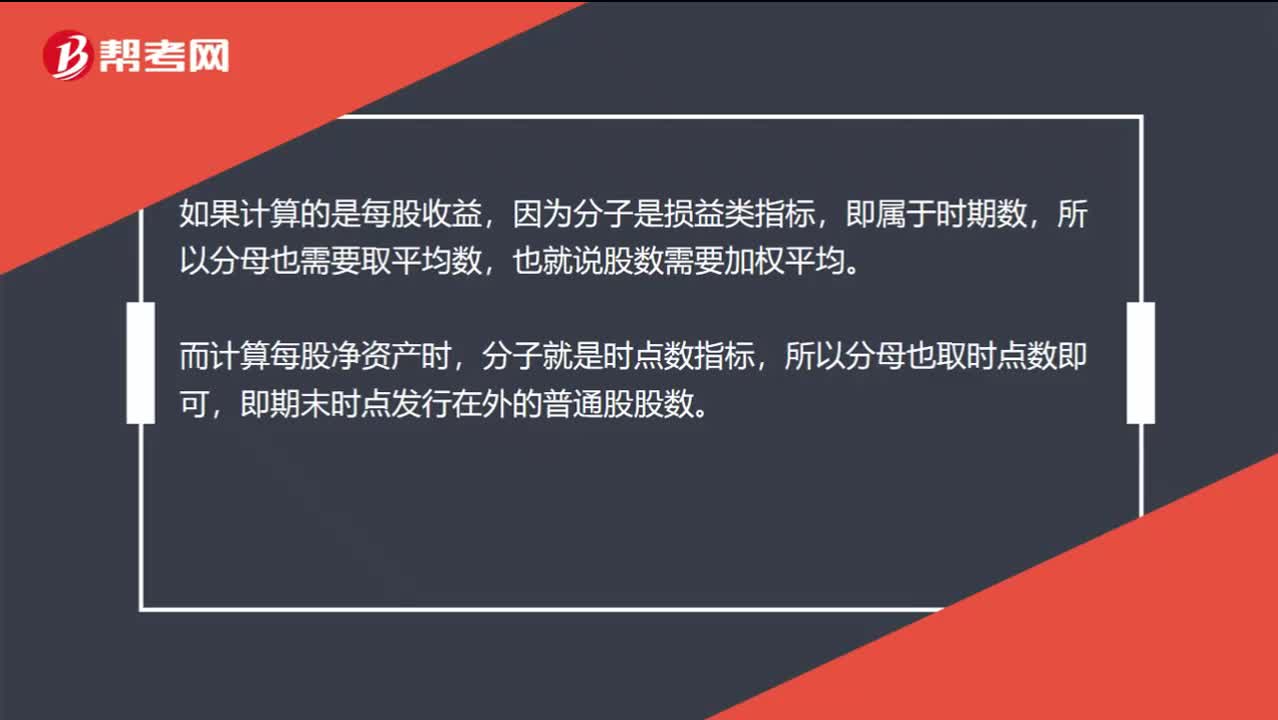

00:36為什么流通在外的普通股股數(shù)不用加權(quán)平均?:為什么流通在外的普通股股數(shù)不用加權(quán)平均?如果計算的是每股收益,因為分子是損益類指標,即屬于時期數(shù),所以分母也需要取平均數(shù),也就說股數(shù)需要加權(quán)平均。而計算每股凈資產(chǎn)時,分子就是時點數(shù)指標,所以分母也取時點數(shù)即可,即期末時點發(fā)行在外的普通股股數(shù)。

01:21

01:21現(xiàn)金流量表和所有者權(quán)益變動表的內(nèi)容分別是什么?:現(xiàn)金流量表和所有者權(quán)益變動表的內(nèi)容分別是什么?權(quán)益變動表是反映公司本期年度或中期內(nèi)至截至期末所有者權(quán)益變動情況的報表。所有者權(quán)益變動表應(yīng)當全面反映一定時期所有者權(quán)益變動的情況。所有者權(quán)益變動表是反映構(gòu)成所有者權(quán)益的各組成部分當期的增減變動情況的報表,既可以為報表使用者提供所有者權(quán)益總量增減變動的信息。也能為其提供所有者權(quán)益增減變動的結(jié)構(gòu)性信息:特別是能夠讓報表使用者理解所有者權(quán)益增減變動的根源;

00:36

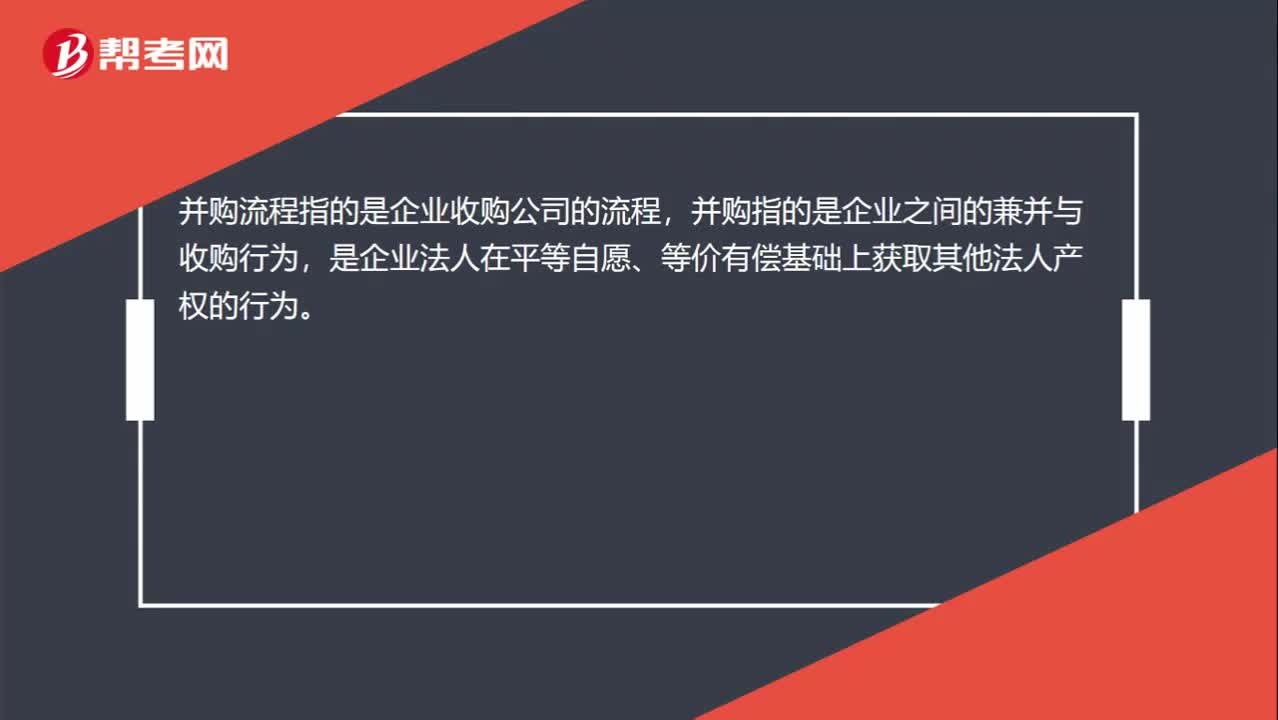

00:36并購流程是什么?:并購流程是什么?并購流程指的是企業(yè)收購公司的流程,并購指的是企業(yè)之間的兼并與收購行為,是企業(yè)法人在平等自愿、等價有償基礎(chǔ)上獲取其他法人產(chǎn)權(quán)的行為。主要包括三個階段:1.并購準備階段;2.并購實施階段;3.并購整合階段。

06:01

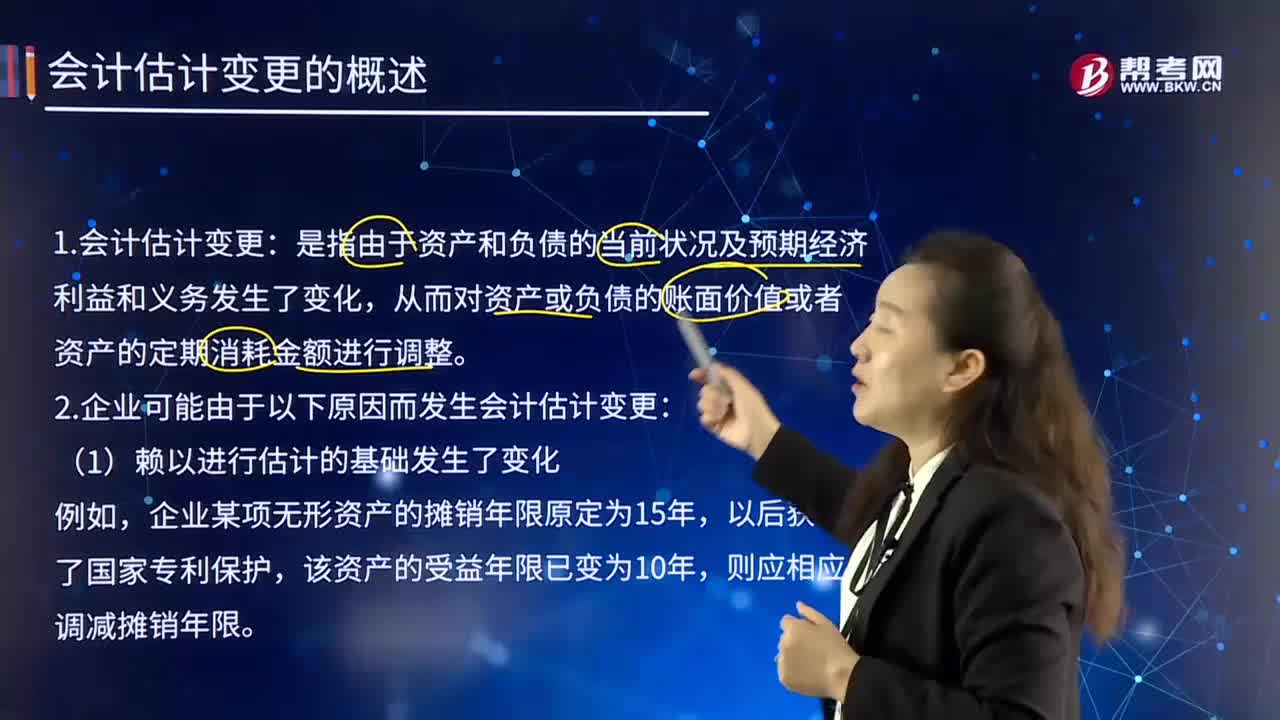

06:01什么是會計估計變更?:會計估計變更是指由于資產(chǎn)和負債的當前狀況及預(yù)期經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指由于資產(chǎn)和負債的當前狀況及預(yù)期未來經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或資產(chǎn)的定期消耗金額進行的重估和調(diào)整。

02:12

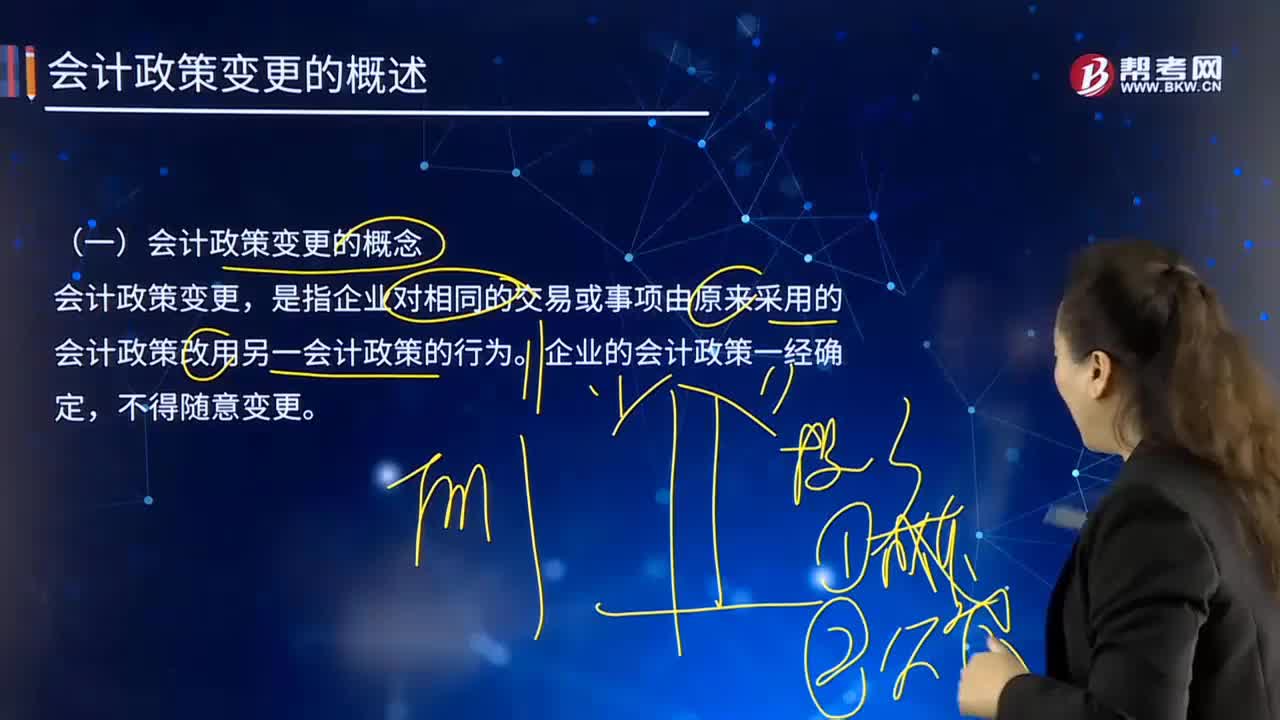

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日