下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

09:33

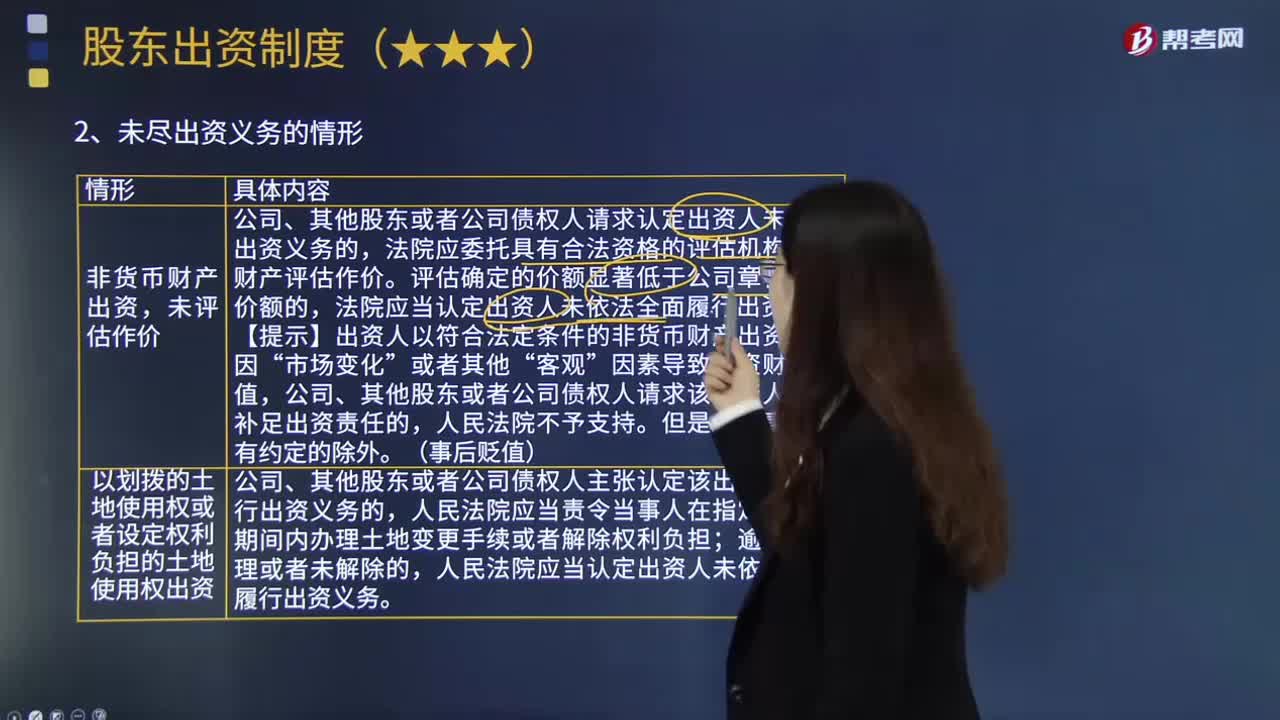

09:33股東未盡出資義務的情形有哪些?:股東出資義務是指股東根據(jù)協(xié)議的約定以及法律和章程的規(guī)定向公司交付財產或履行其他給付義務。公司、其他股東或者公司債權人請求認定出資人未履行出資義務的,法院應當認定出資人未依法全面履行出資義務。【提示】出資人以符合法定條件的非貨幣財產出資后,人民法院應當責令當事人在指定的合理期間內辦理土地變更手續(xù)或者解除權利負擔,人民法院應當認定出資人未依法全面履行出資義務。

01:52

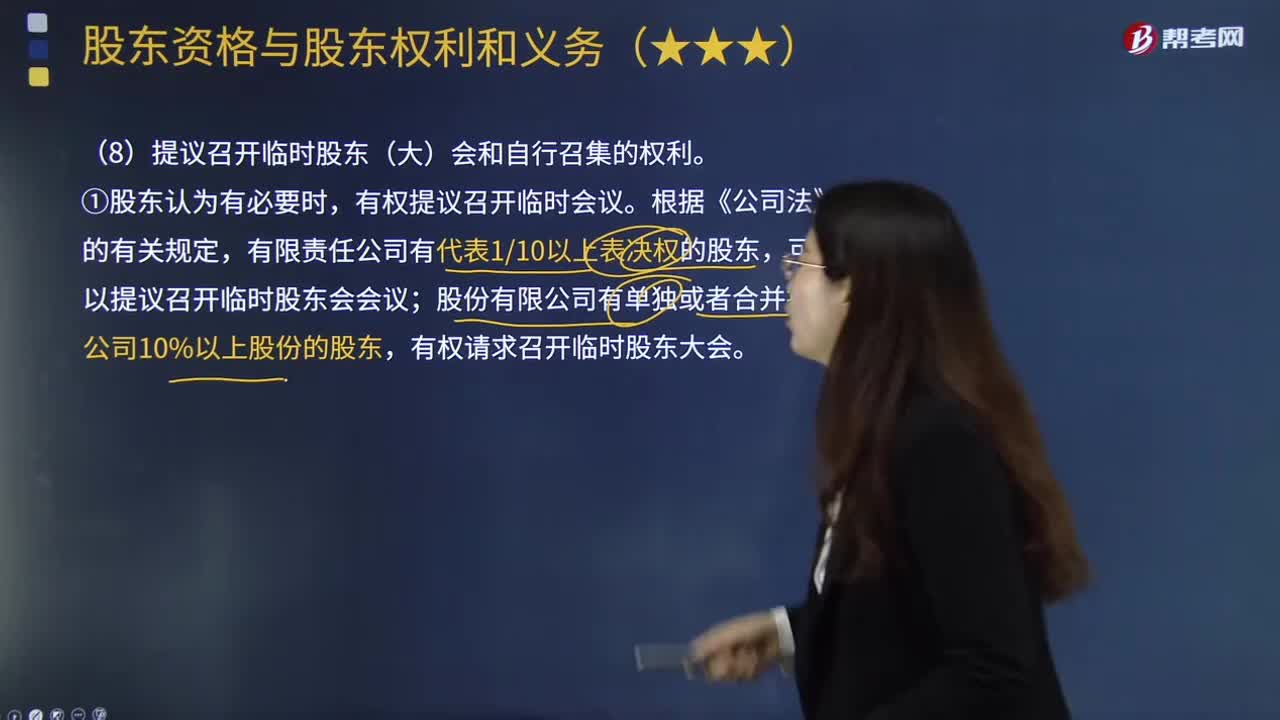

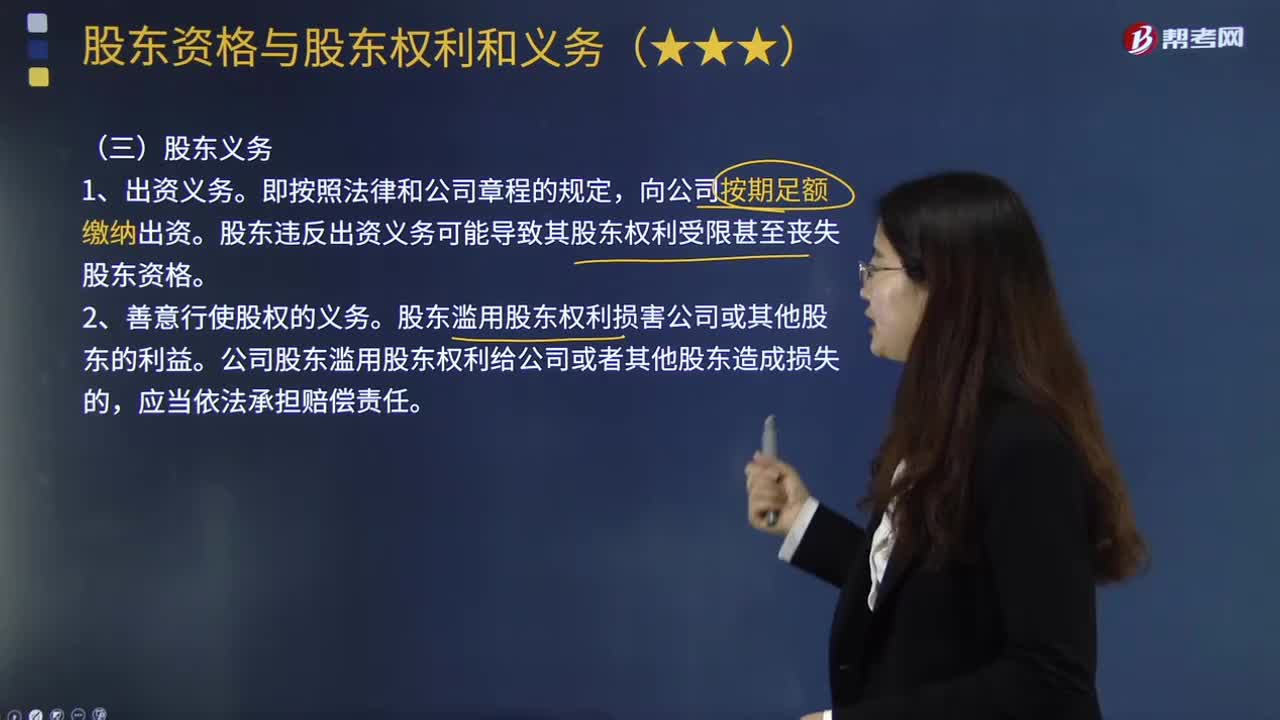

01:52股東的義務包括哪些?:股東的義務包括哪些?股東義務是股份有限公司的股東應承擔的和股東權利相聯(lián)系的義務。股東違反出資義務可能導致其股東權利受限甚至喪失股東資格。2.善意行使股權的義務,股東濫用股東權利損害公司或其他股東的利益。公司股東濫用股東權利給公司或者其他股東造成損失的,股東有組織清算的義務,公司出現(xiàn)解散或者破產事由時應啟動清算程序,清算程序的結果是公司法人資格消滅,公司因破產而依《企業(yè)破產法》清算。

01:19

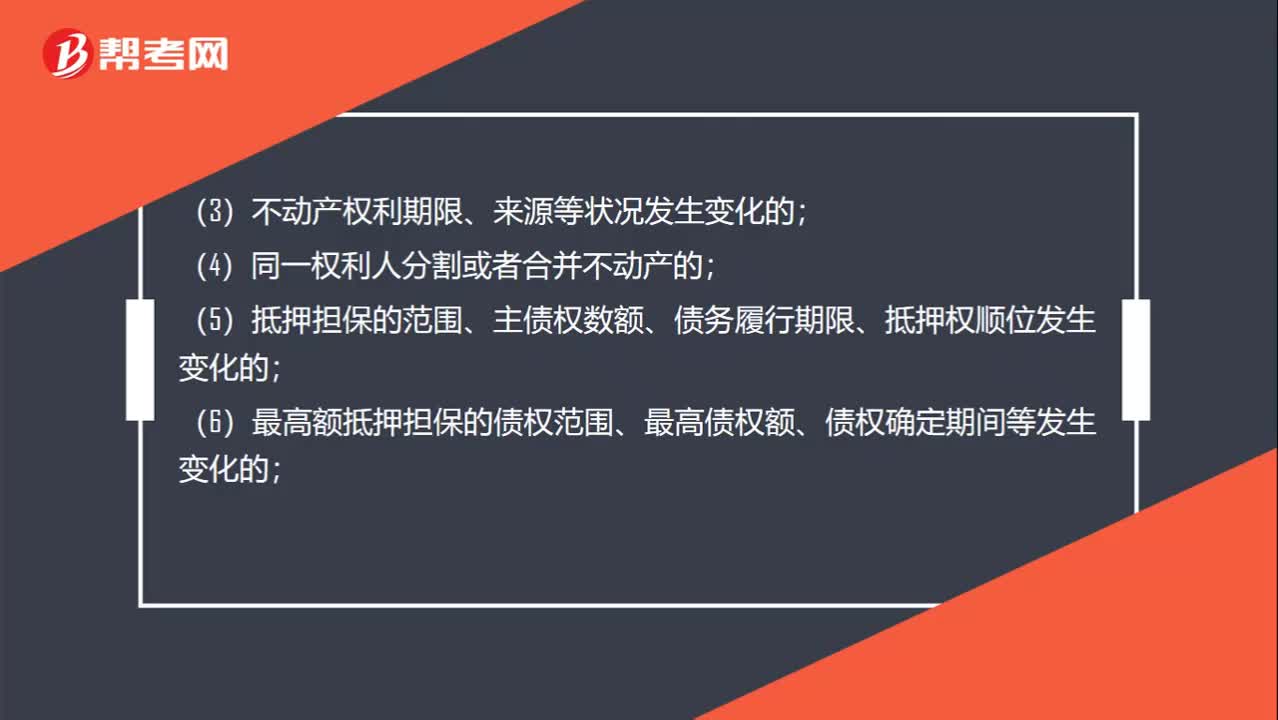

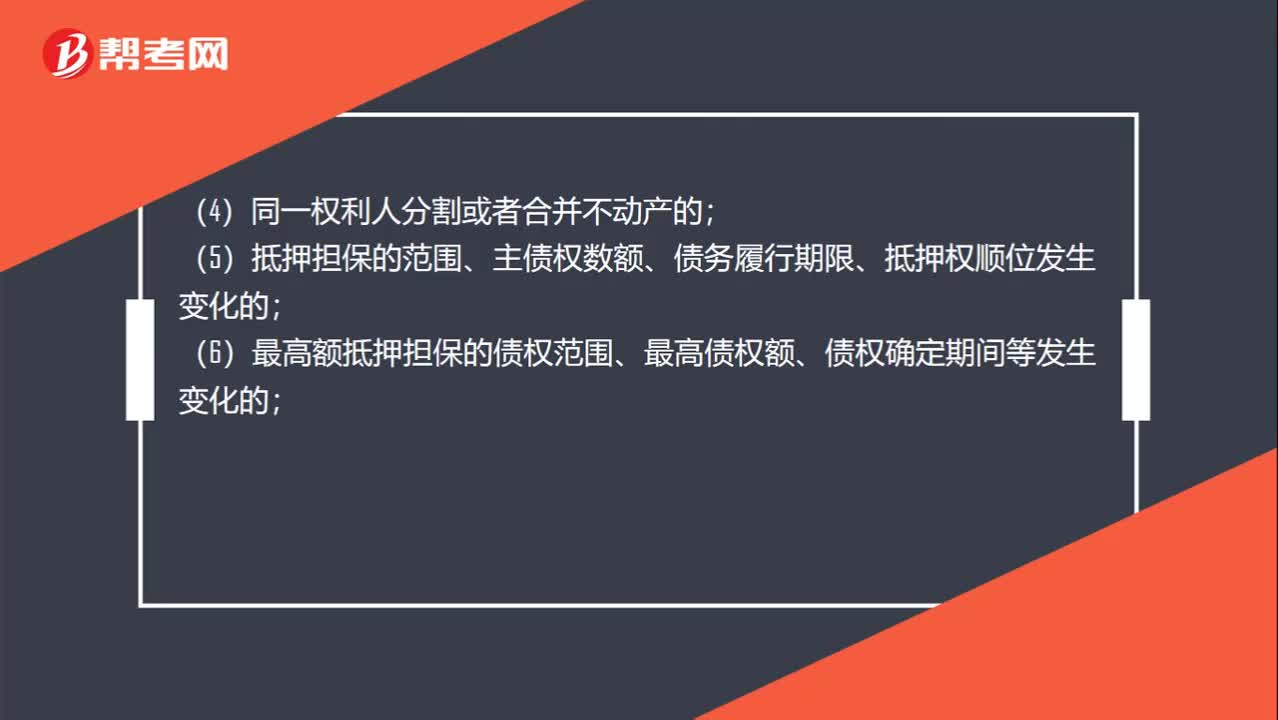

01:19有哪些情形需要辦理變更登記?:有哪些情形需要辦理變更登記?是指不動產登記事項發(fā)生不涉及權利轉移的變更所需進行的登記。不動產權利人可以向不動產登記機構申請變更登記:(2)不動產的坐落、界址、用途、面積等狀況變更的;(3)不動產權利期限、來源等狀況發(fā)生變化的;(5)抵押擔保的范圍、主債權數(shù)額、債務履行期限、抵押權順位發(fā)生變化的;(6)最高額抵押擔保的債權范圍、最高債權額、債權確定期間等發(fā)生變化的;

06:52

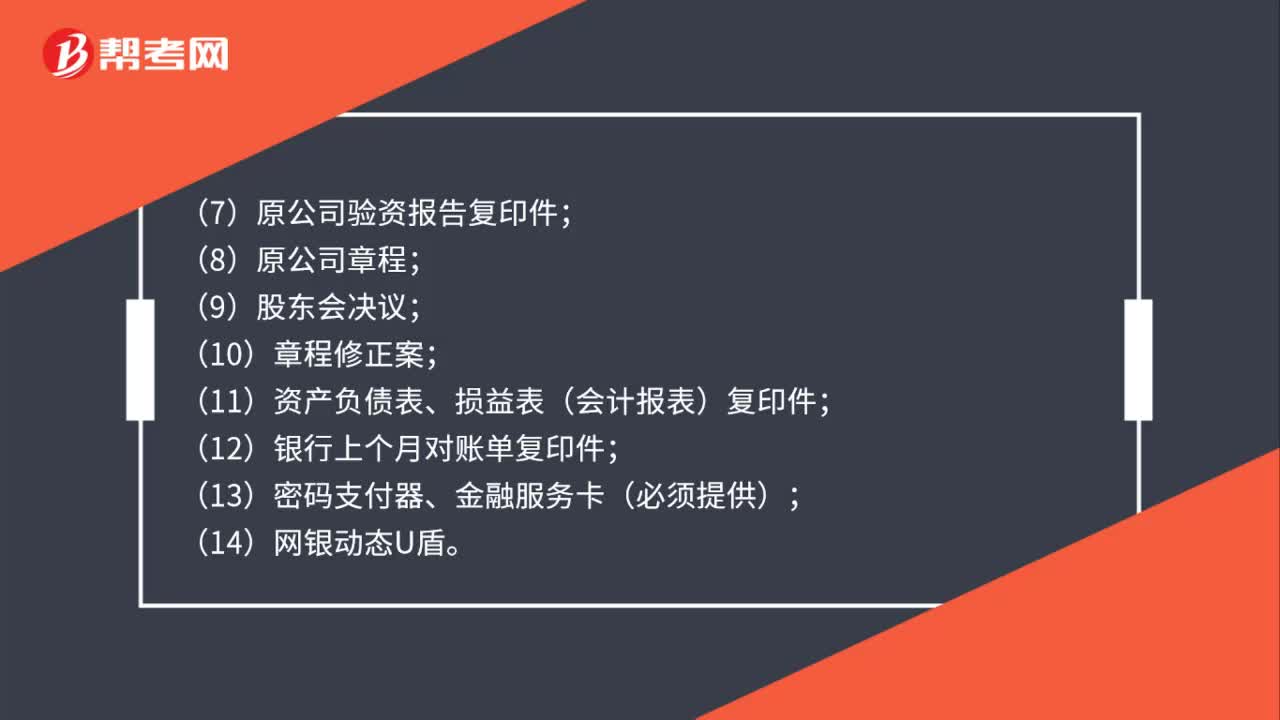

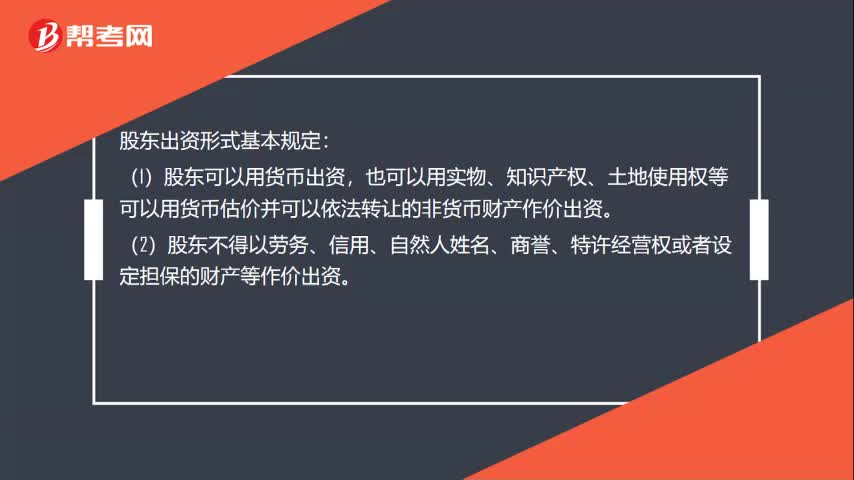

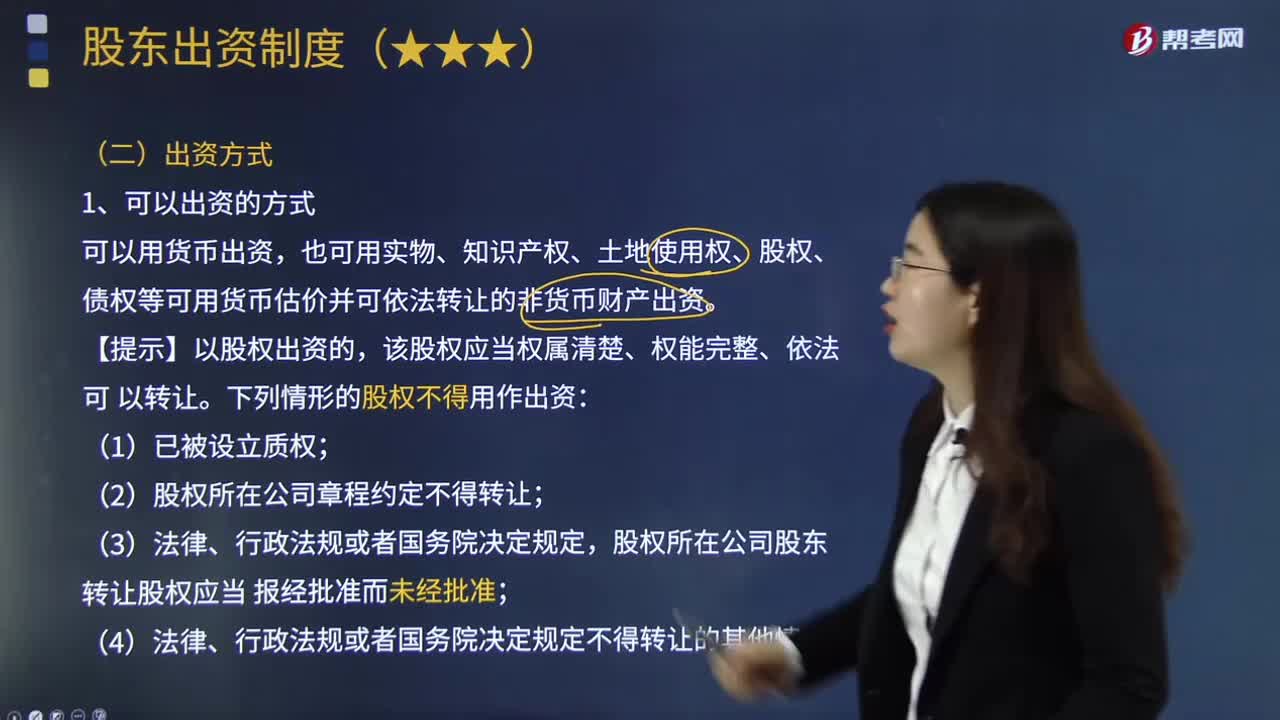

06:52股東的出資方式有哪些?:股東的出資方式有哪些?對于股東的出資有較多限制,股東的出資方式具體內容如下:也可用實物、知識產權、土地使用權、股權、債權等可用貨幣估價并可依法轉讓的非貨幣財產出資,【提示】以股權出資的。該股權應當權屬清楚、權能完整、依法可以轉讓:下列情形的股權不得用作出資;(2)股權所在公司章程約定不得轉讓,股權所在公司股東轉讓股權應當。

00:25

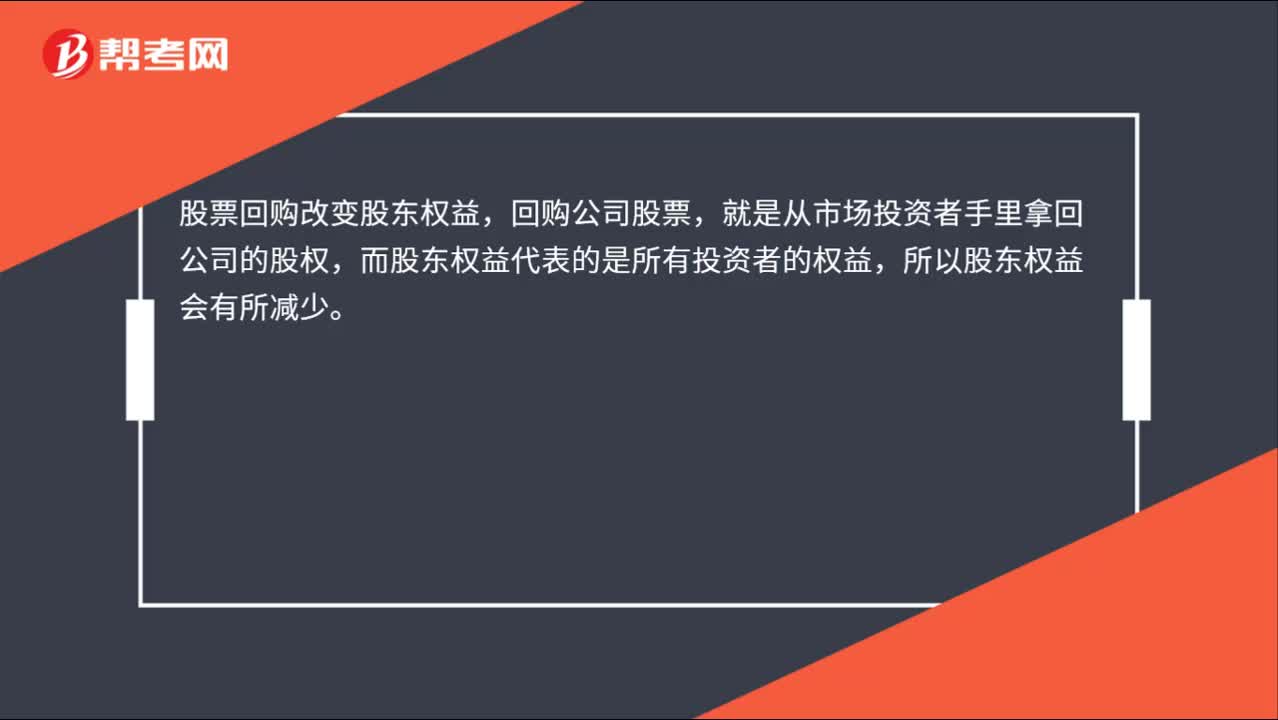

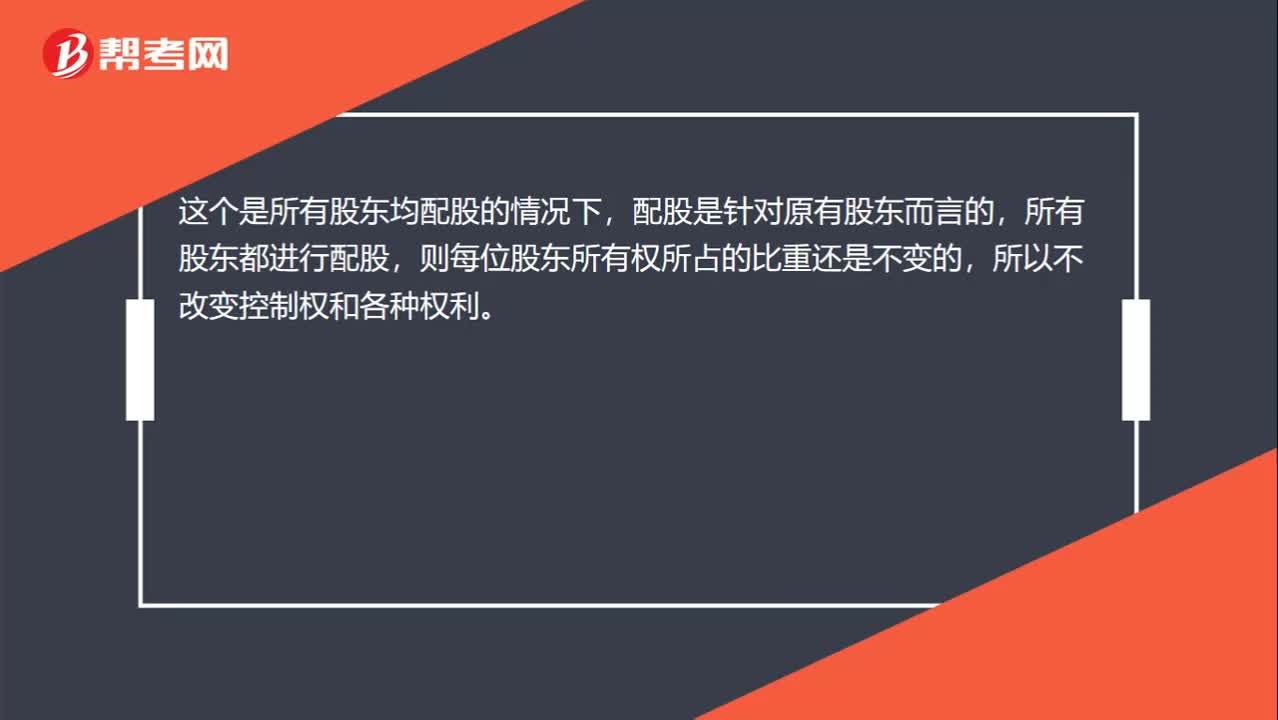

00:25怎么理解企業(yè)配股不改變老股東對公司的控制權不改變老股東的各種權利?:怎么理解企業(yè)配股不改變老股東對公司的控制權不改變老股東的各種權利?這個是所有股東均配股的情況下,配股是針對原有股東而言的,所有股東都進行配股,則每位股東所有權所占的比重還是不變的,所以不改變控制權和各種權利。

01:15

01:15哪些情況需要變更登記?:哪些情況需要變更登記?不動產權利人可以向不動產登記機構申請變更登記:(1)權利人的姓名、名稱、身份證明類型或者身份證明號碼發(fā)生變更的;(2)不動產的坐落、界址、用途、面積等狀況變更的;(3)不動產權利期限、來源等狀況發(fā)生變化的;(5)抵押擔保的范圍、主債權數(shù)額、債務履行期限、抵押權順位發(fā)生變化的;(6)最高額抵押擔保的債權范圍、最高債權額、債權確定期間等發(fā)生變化的;

01:46

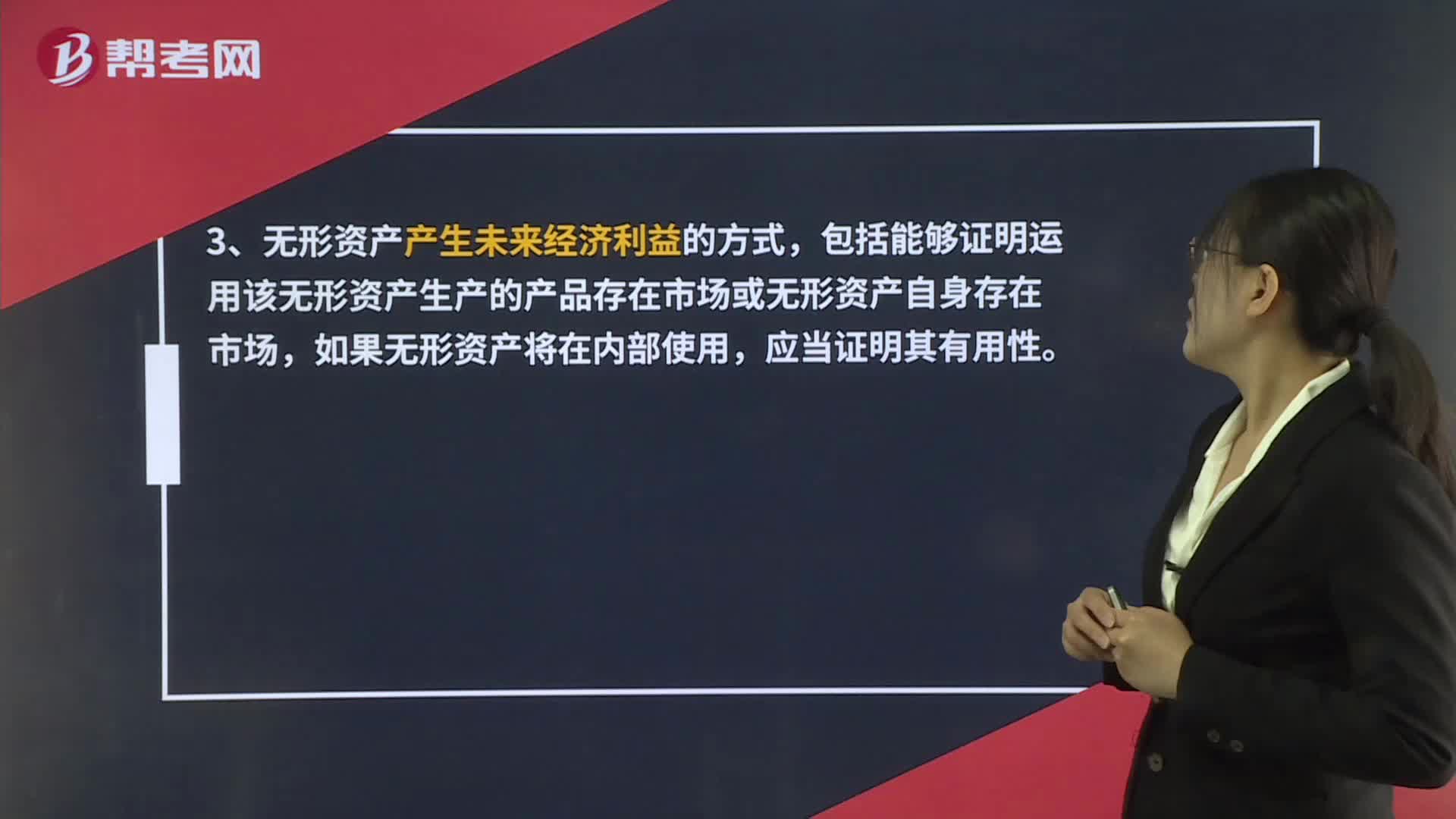

01:46研發(fā)費用資本化審計的話,需要管理層提供哪些資料?:研發(fā)費用資本化審計的話,1、完成該項無形資產以使其能夠使用或出售在技術上具有可行性。2、具有完成該無形資產并使用或出售的意圖。3、無形資產產生未來經濟利益的方式,包括能夠證明運用該無形資產生產的產品存在市場或無形資產自身存在市場,如果無形資產將在內部使用,以完成該無形資產的開發(fā),并有能力使用或出售該無形資產。5、歸屬于無形資產開發(fā)階段的支出能夠可靠計量,實務中如果要進行研發(fā)費用加計扣除。

04:14

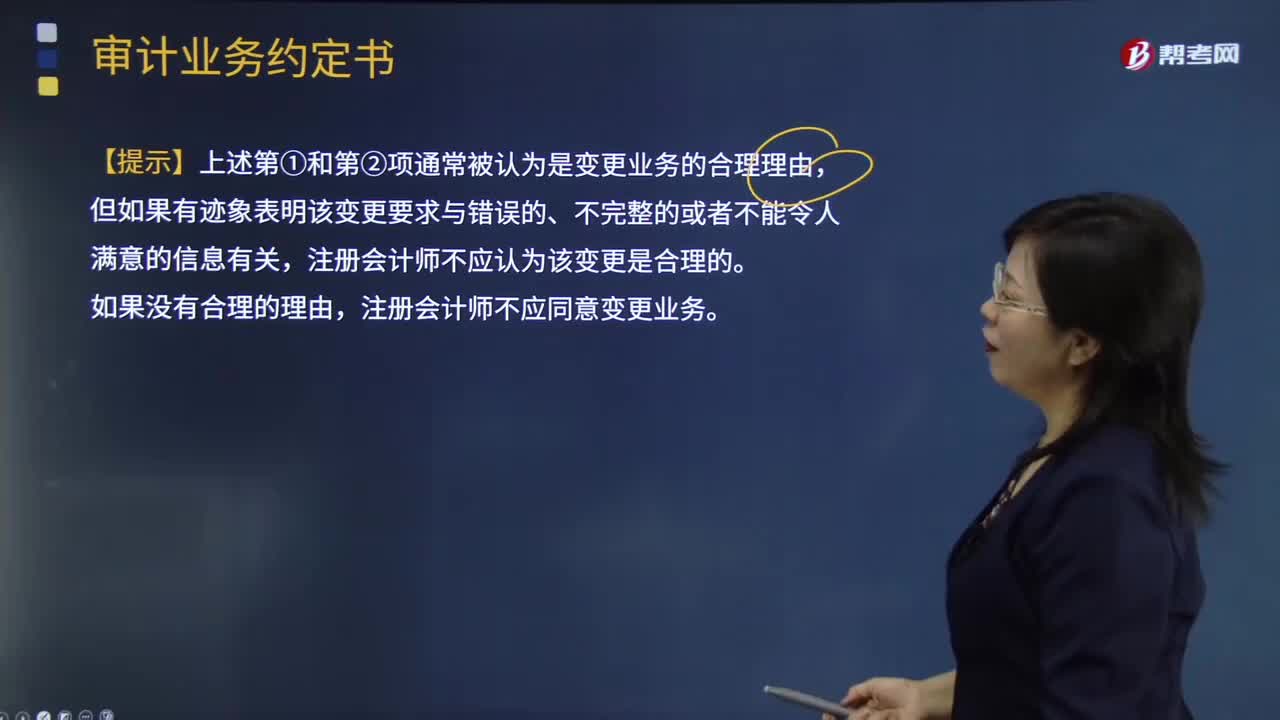

04:14審計業(yè)務約定條款的變更要求有哪些?:用以記錄和確認審計業(yè)務的委托與受托關系、審計目標和范圍、雙方的責任以及報告的格式等事項的書面協(xié)議。【提示】導致被審計單位要求變更業(yè)務的原因;還需要評估變更業(yè)務對法律責任或業(yè)務約定的影響,注冊會計師認為將審計業(yè)務變更為審閱業(yè)務或相關服務業(yè)務具有合理理由。被審計單位提出將審計業(yè)務變更為保證程度較低的業(yè)務:B.對原來要求的審計業(yè)務的性質存在誤解,【解析】變更審計業(yè)務的合理理由包括:

00:32

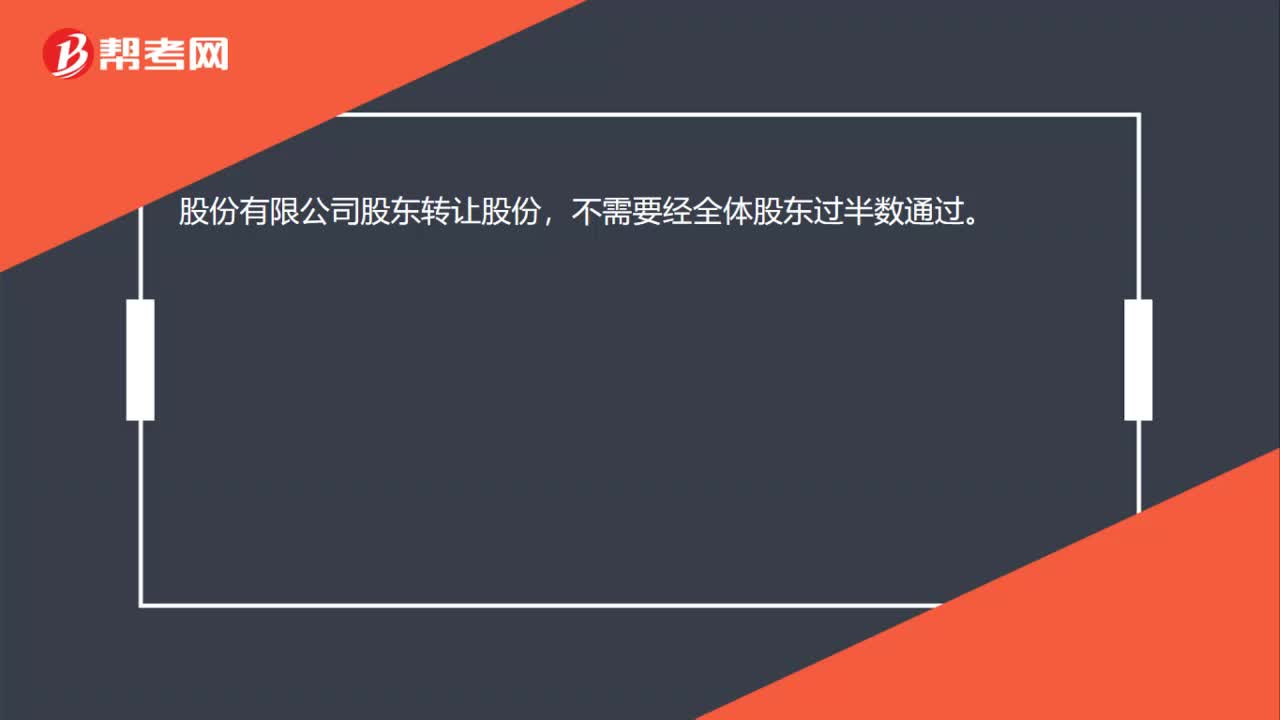

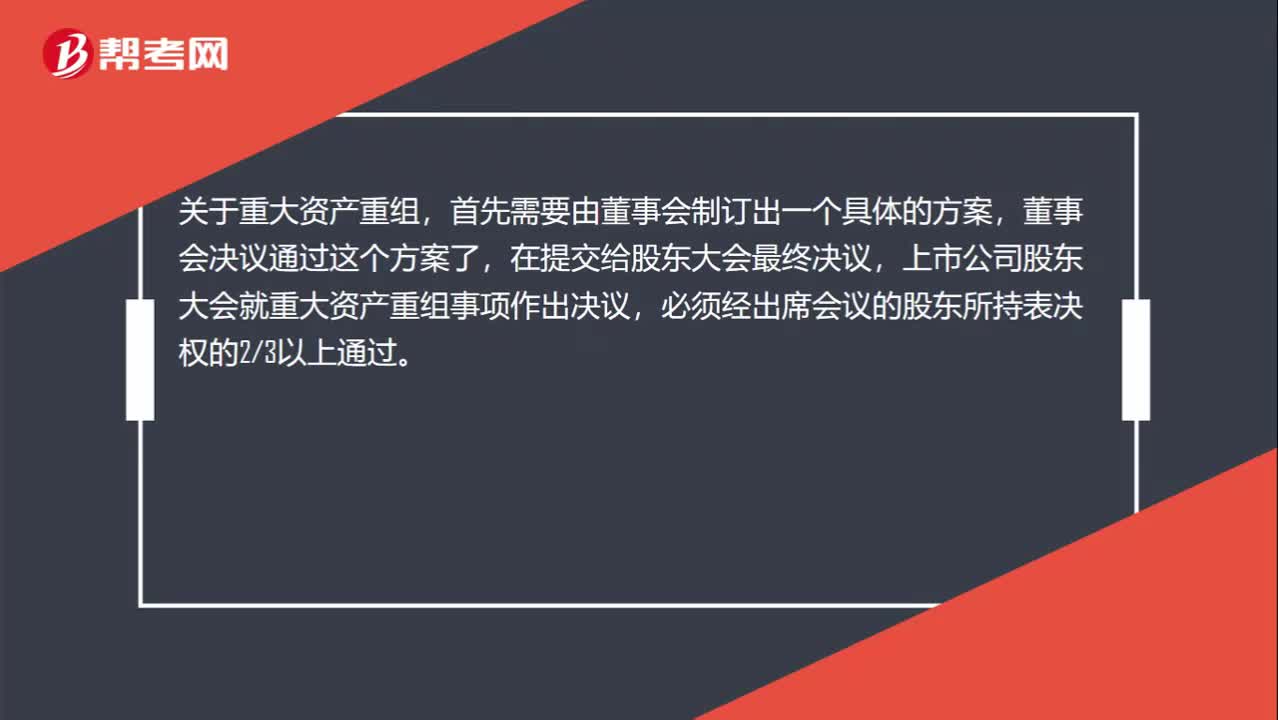

00:32重大資產重組不是需要股東大會決議嗎?:重大資產重組不是需要股東大會決議嗎?關于重大資產重組,首先需要由董事會制訂出一個具體的方案,董事會決議通過這個方案了,再提交給股東大會最終決議,上市公司股東大會就重大資產重組事項作出決議,必須經出席會議的股東所持表決權的23以上通過。

01:40

01:40會計估計變更的會計處理內容有哪些?:會計估計變更的會計處理內容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應當采用未來適用法處理,(1)會計估計的變更僅影響變更當期的。(2)會計估計的變更既影響變更當期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應當將其作為會計估計變更處理。(1)會計估計變更的內容和原因,(2)會計估計變更對當期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質差別而采用新的會計政策,企業(yè)按經營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關于企業(yè)財務狀況、經營成果和現(xiàn)金流量等更可靠、更相關會計信息的理由。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日