下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:09

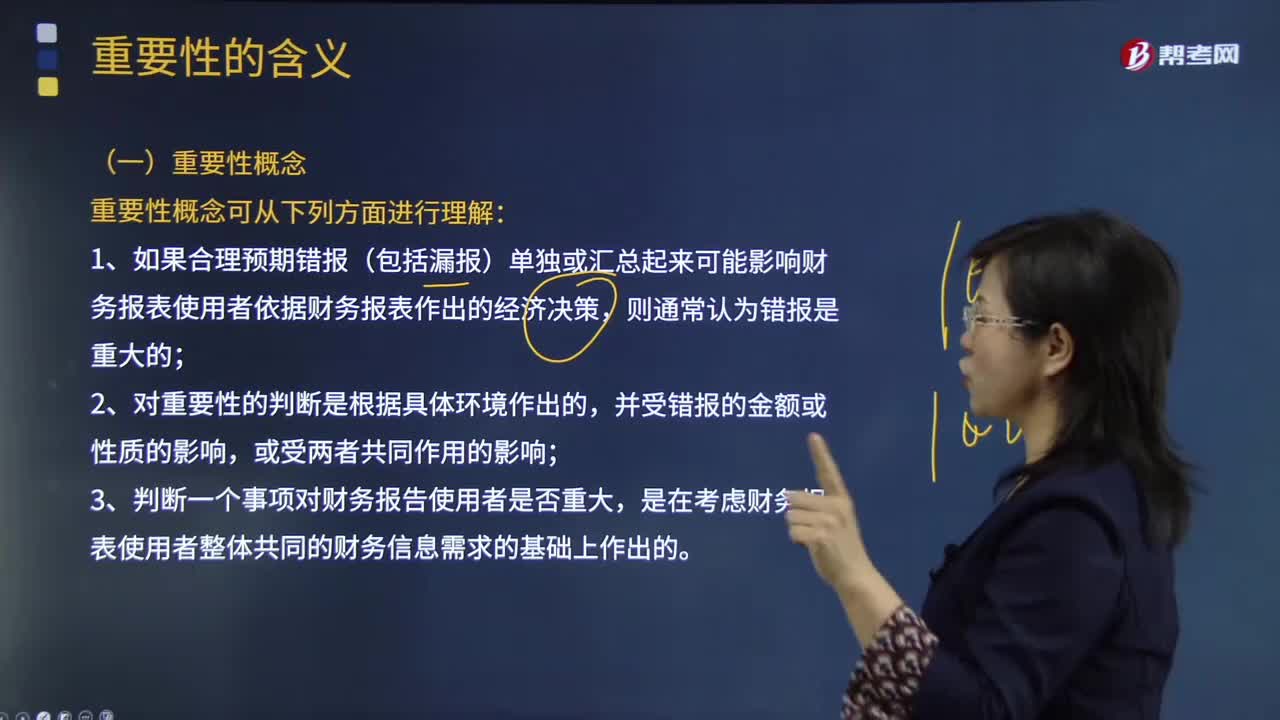

03:09怎樣理解審計的重要性概念?:審計重要性是指被審計單位會計報表中錯報或漏報的嚴重程度,這一嚴重程度在特定環(huán)境下可能影響會計報表使用者的判斷或決策。1.如果合理預(yù)期錯報(包括漏報)單獨或匯總起來可能影響財務(wù)報表使用者依據(jù)財務(wù)報表作出的經(jīng)濟決策,3.判斷一個事項對財務(wù)報告使用者是否重大,是在考慮財務(wù)報表使用者整體共同的財務(wù)信息需求的基礎(chǔ)上作出的。A.重要性取決于在具體環(huán)境下對錯報金額和性質(zhì)的判斷。

04:43

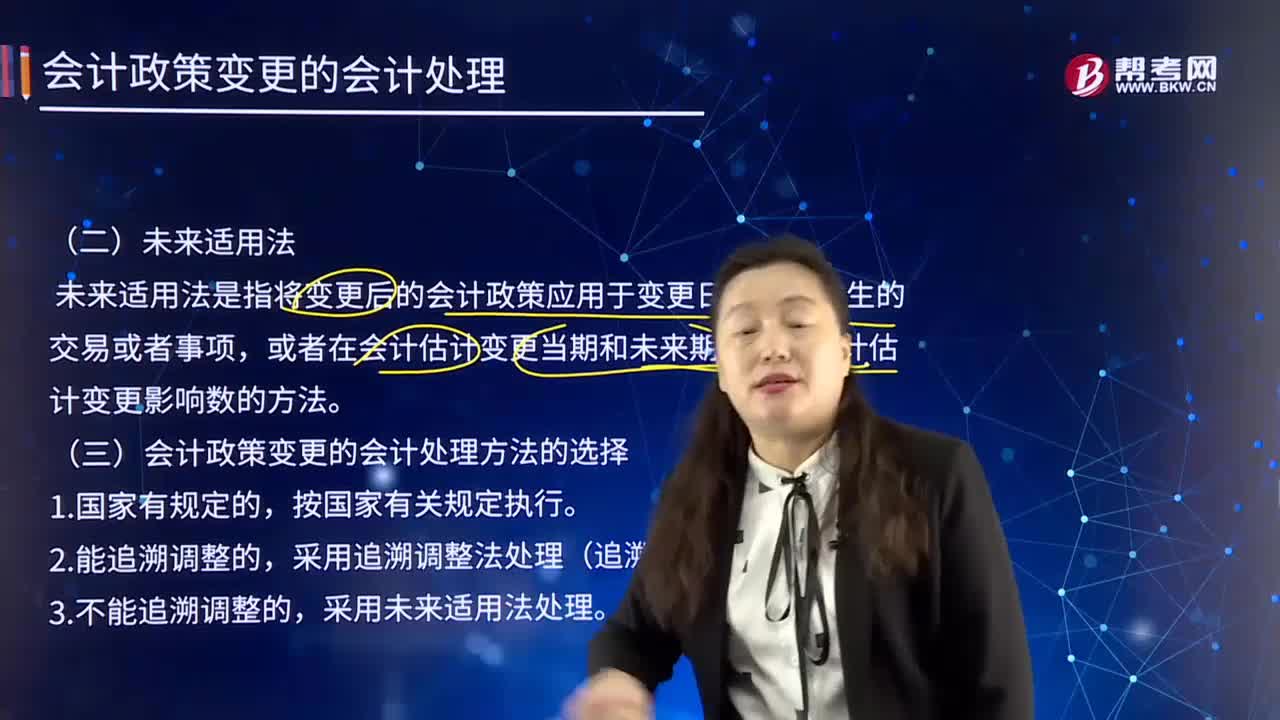

04:43未來適用法及會計政策變更的會計處理方法的選擇是什么?:未來適用法及會計政策變更的會計處理方法的選擇是什么?未來適用法是指將變更后的會計政策應(yīng)用于變更日及以后發(fā)生的交易或者事項。或者在會計估計變更當(dāng)期和未來期間確認會計估計變更影響數(shù)的方法,會計政策變更應(yīng)當(dāng)采用未來適用法,不需要計算會計政策變更產(chǎn)生的累積影響數(shù)。金融企業(yè)應(yīng)當(dāng)在現(xiàn)有金額的基礎(chǔ)上按新的會計政策進行核算,在現(xiàn)有金額的基礎(chǔ)上再按新的會計政策進行核算,也可能使會計政策變更的累積影響數(shù)無法計算。

01:40

01:40會計估計變更的會計處理內(nèi)容有哪些?:會計估計變更的會計處理內(nèi)容有哪些?而會計估計變更,1.企業(yè)對會計估計變更應(yīng)當(dāng)采用未來適用法處理,(1)會計估計的變更僅影響變更當(dāng)期的。(2)會計估計的變更既影響變更當(dāng)期又影響未來期間的。(3)難以對某項變更區(qū)分為會計政策變更或會計估計變更的。應(yīng)當(dāng)將其作為會計估計變更處理。(1)會計估計變更的內(nèi)容和原因,(2)會計估計變更對當(dāng)期和未來期間的影響數(shù)。(3)會計估計變更的影響數(shù)不能確定的

05:09

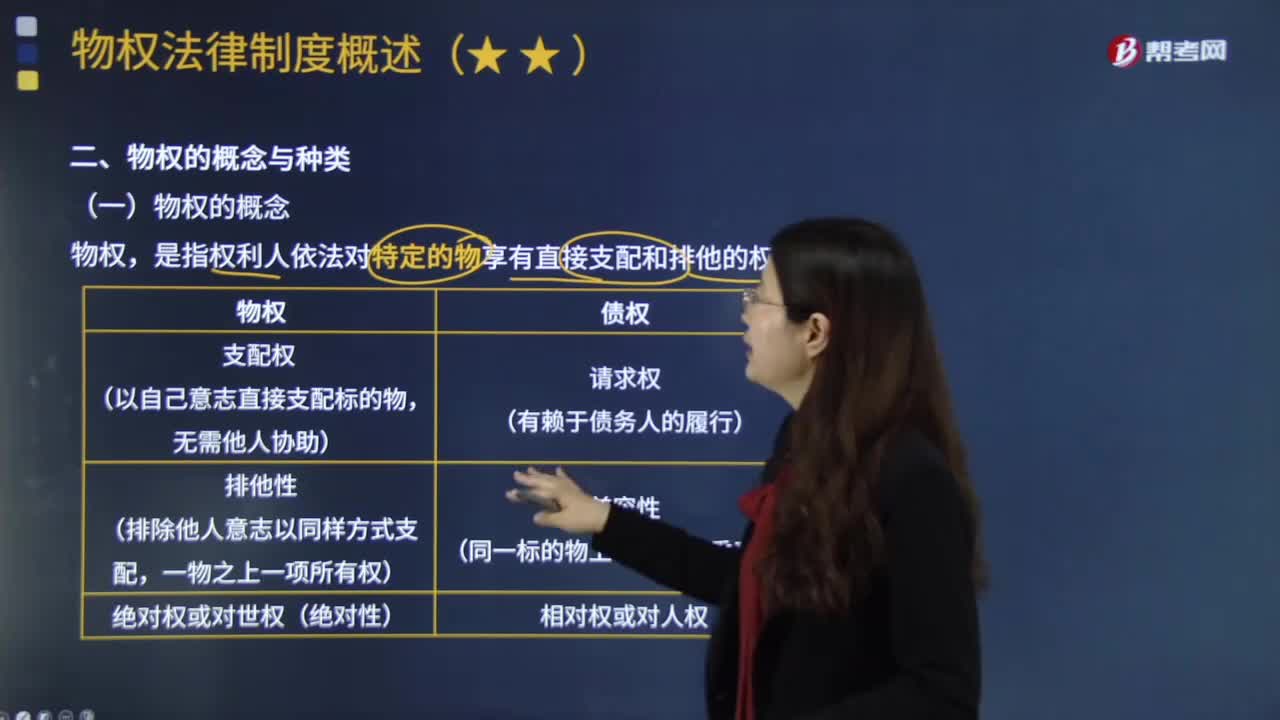

05:09物權(quán)的概念是什么?:物權(quán)的概念是什么?是指權(quán)利人依法對特定的物享有直接支配和排他的權(quán)利。以自己意志直接支配標(biāo)的物:絕對權(quán)或?qū)κ罊?quán)(絕對性)“有賴于債務(wù)人的履行”同一標(biāo)的物上可成立雙重買賣,國家、集體、私人的物權(quán)和其他權(quán)利人的物權(quán)受法律保護“物權(quán)的種類和內(nèi)容。不動產(chǎn)物權(quán)的設(shè)立、變更、轉(zhuǎn)讓和消滅。應(yīng)當(dāng)依照法律規(guī)定登記”動產(chǎn)物權(quán)的設(shè)立和轉(zhuǎn)讓“應(yīng)當(dāng)依照法律規(guī)定交付,物權(quán)的取得和行使,物權(quán)“創(chuàng)立了具有近代意義的物權(quán)學(xué)說。

09:00

09:00會計政策與會計估計及其變更是怎樣劃分的?:會計政策與會計估計及其變更是怎樣劃分的?會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎(chǔ)和會計處理方法。1.涉及會計確認原則發(fā)生變更屬于會計政策變更:2.涉及計量基礎(chǔ)發(fā)生變更屬于會計政策變更,3.涉及列報項目發(fā)生變更屬于會計政策變更,4.企業(yè)難以區(qū)分屬于會計政策還是會計估計。

06:01

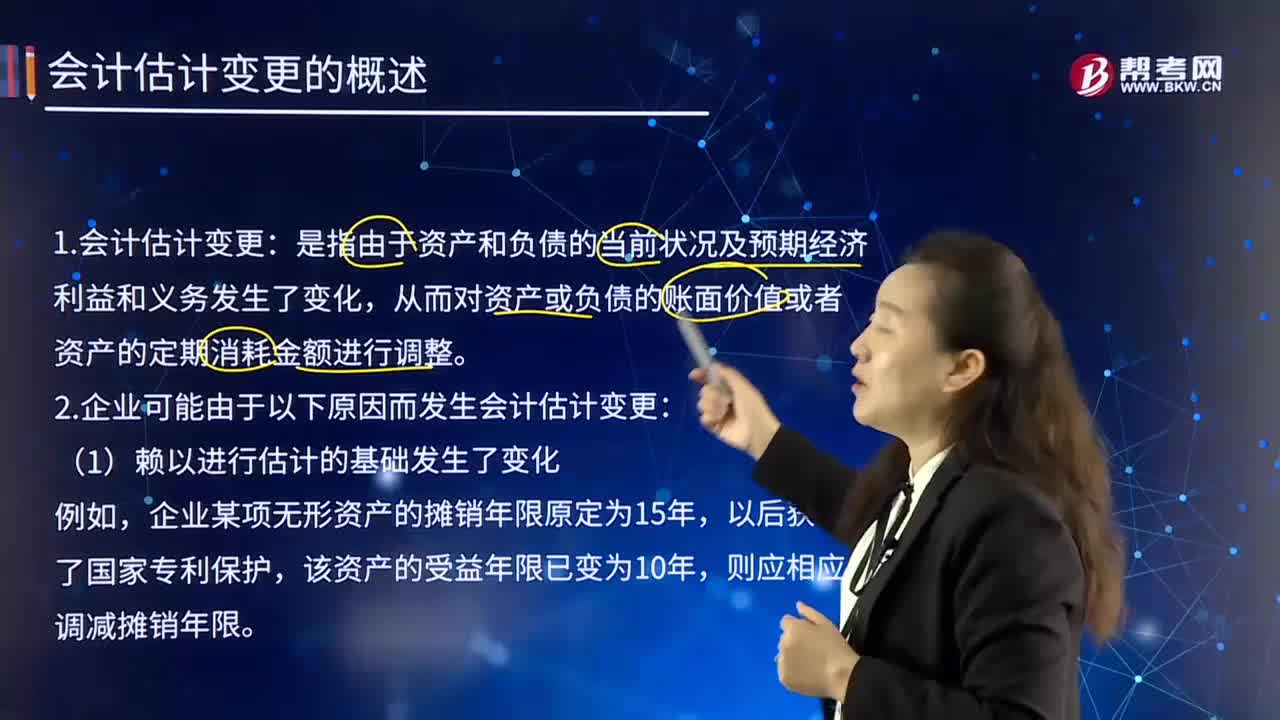

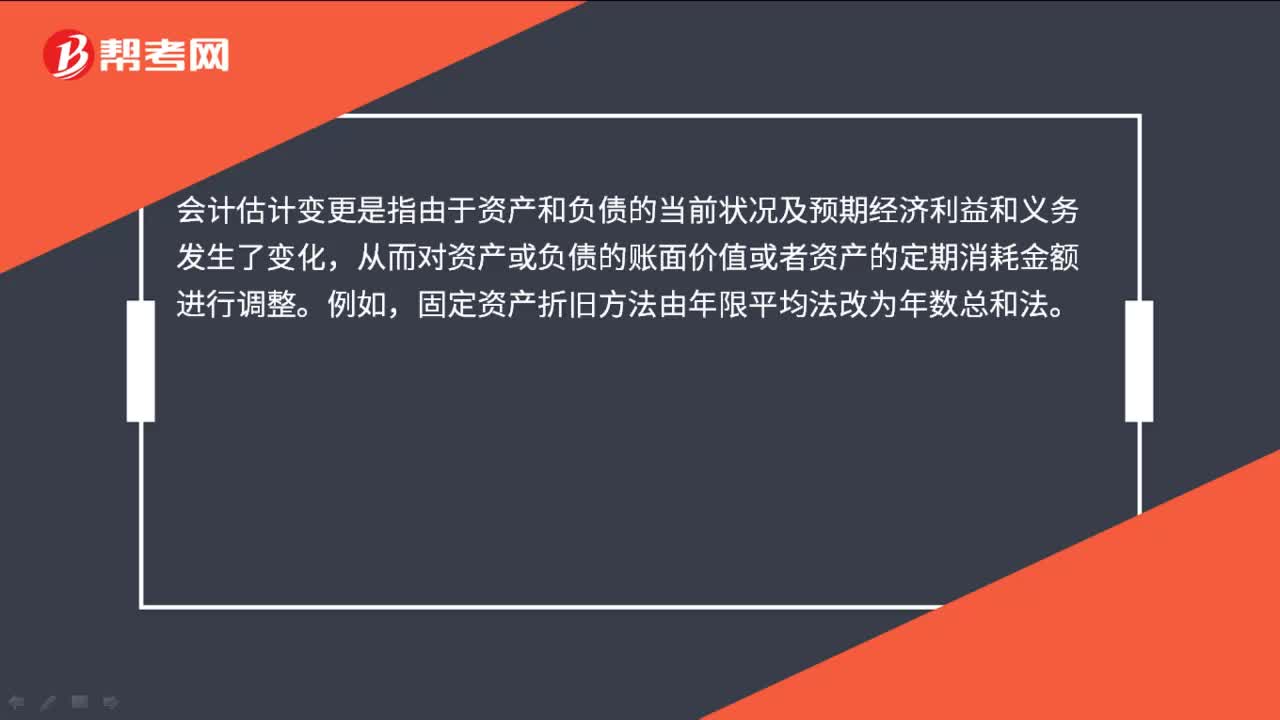

06:01什么是會計估計變更?:會計估計變更是指由于資產(chǎn)和負債的當(dāng)前狀況及預(yù)期經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或者資產(chǎn)的定期消耗金額進行調(diào)整。固定資產(chǎn)折舊方法由年限平均法改為年數(shù)總和法。會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指由于資產(chǎn)和負債的當(dāng)前狀況及預(yù)期未來經(jīng)濟利益和義務(wù)發(fā)生了變化,從而對資產(chǎn)或負債的賬面價值或資產(chǎn)的定期消耗金額進行的重估和調(diào)整。

01:42

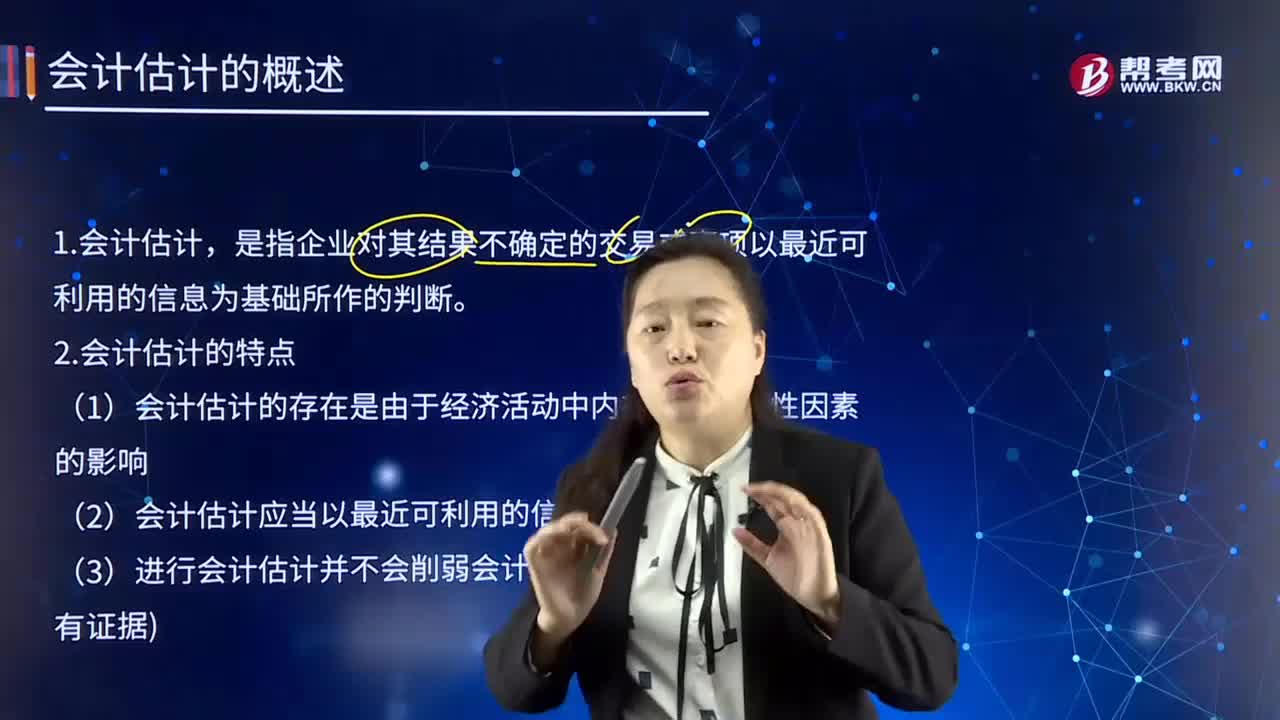

01:42會計估計的概念及特點是什么?:會計估計是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷。是指企業(yè)對其結(jié)果不確定的交易或事項以最近可利用的信息為基礎(chǔ)所作的判斷,并在權(quán)責(zé)發(fā)生制的基礎(chǔ)上對企業(yè)的財務(wù)狀況和經(jīng)營成果進行這期確認、計量和報告。這樣就必須進行會計估計,合理地進行會計估計,(1)會計估計的存在是由于經(jīng)濟活動中內(nèi)在不確定性因素的影響,(2)進行會計估計時,某些會計估計的目的是為了確定資產(chǎn)或負債的賬面價值;

01:25

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

03:47

03:47會計政策變更的條件有哪些?:會計政策變更的條件有哪些?企業(yè)選用的會計政策不得隨意變更,企業(yè)可以變更會計政策:要求企業(yè)采用新的會計政策,企業(yè)應(yīng)按規(guī)定改變原會計政策。(2)會計政策的變更能夠提供更可靠、更相關(guān)的會計信息,使企業(yè)原來采用的會計政策所提供的會計信息,應(yīng)改變原有會計政策。企業(yè)因滿足上述第(2)條的條件變更會計政策時,并說明變更會計政策后,能夠提供關(guān)于企業(yè)財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量等更可靠、更相關(guān)會計信息的理由。

02:12

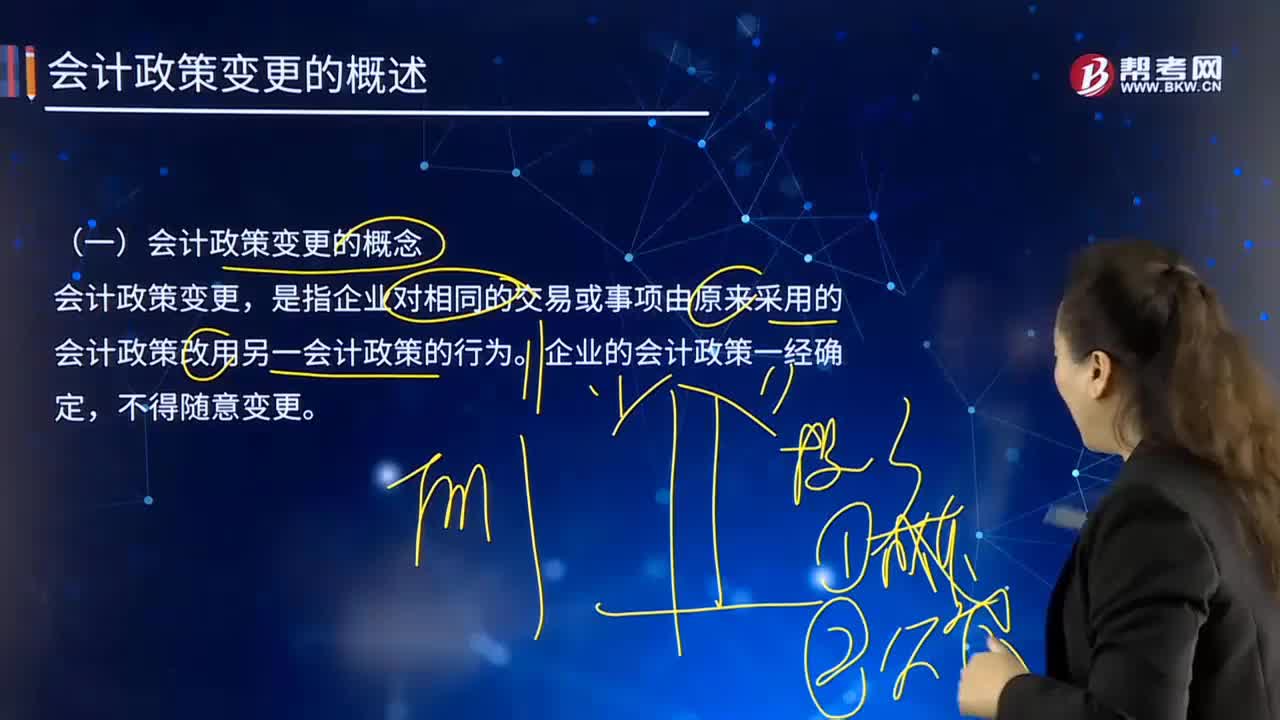

02:12會計政策變更的概念是什么?:會計政策變更的概念是什么?會計政策變更,是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。企業(yè)的會計政策一經(jīng)確定,為保證會計信息的可比性,使財務(wù)報表使用者在比較企業(yè)一個以上期間的財務(wù)報表時,能夠正確判斷企業(yè)的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量的趨勢。企業(yè)采用的會計政策,勢必會削弱會計信息的可比性。會計政策變更涉及會計收益或費用發(fā)生變化的,必然影響到企業(yè)會計利潤發(fā)生增減變化。

04:53

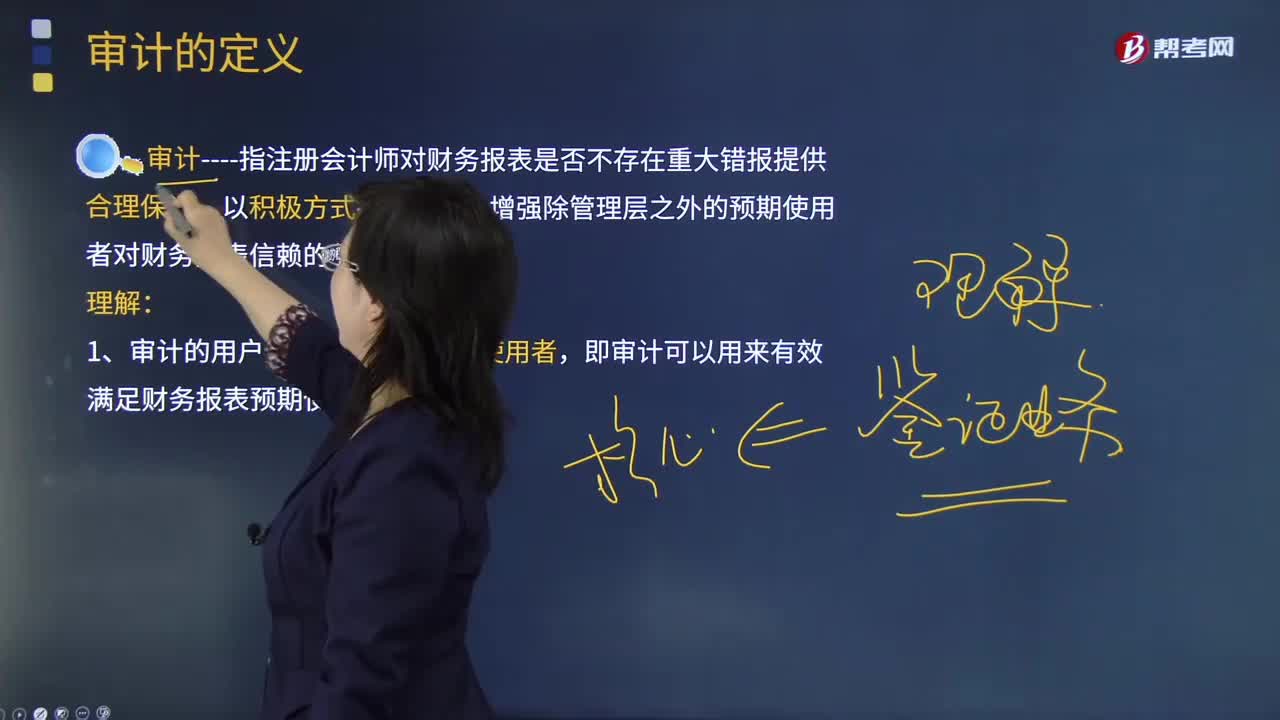

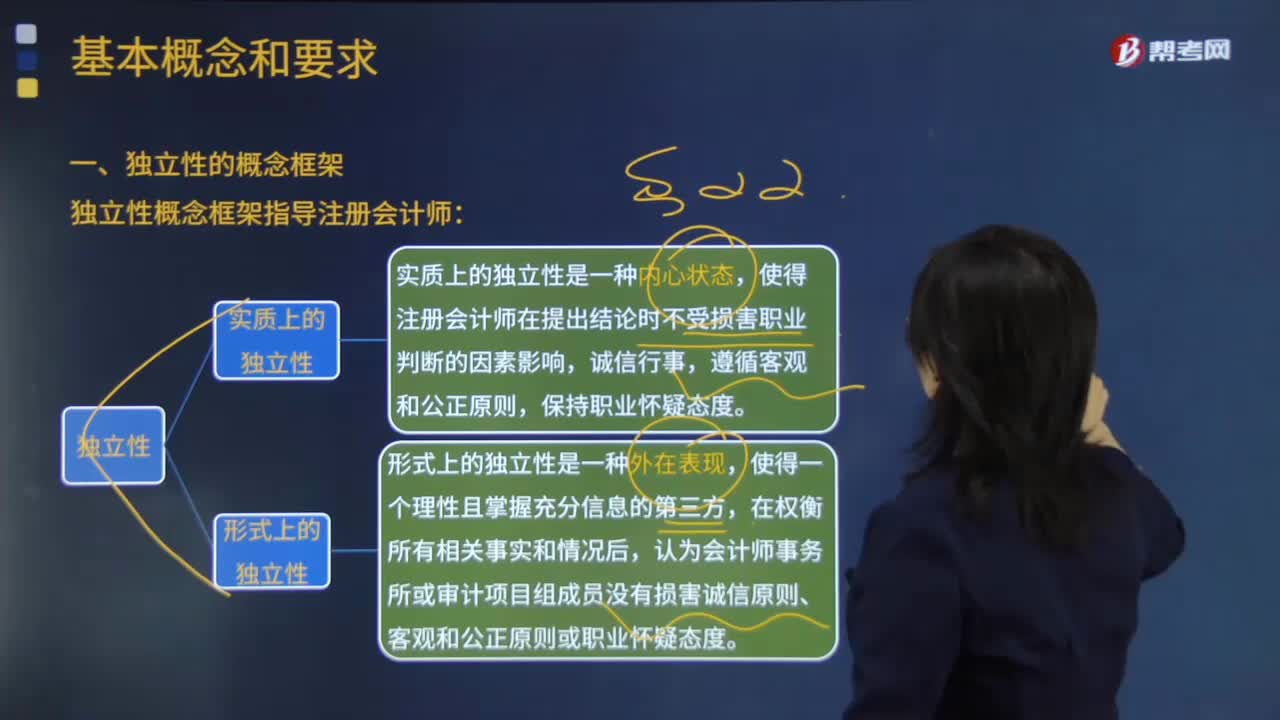

04:53怎樣理解審計的基本概念?:審計指注冊會計師對財務(wù)報表是否不存在重大錯報提供合理保證,認為對本期財務(wù)報表審計最為重要的事項,這些事項是在對財務(wù)報表整體進行審計并形成意見的背景下進行處理的,按照《中國注冊會計師審計準(zhǔn)則第1504號——在審計報告中溝通關(guān)鍵審計事項》的規(guī)定描述每一關(guān)鍵審計事項,我們的目標(biāo)是對財務(wù)報表整體是否不存在由于舞弊或錯誤導(dǎo)致的重大錯報獲取合理保證。

05:14

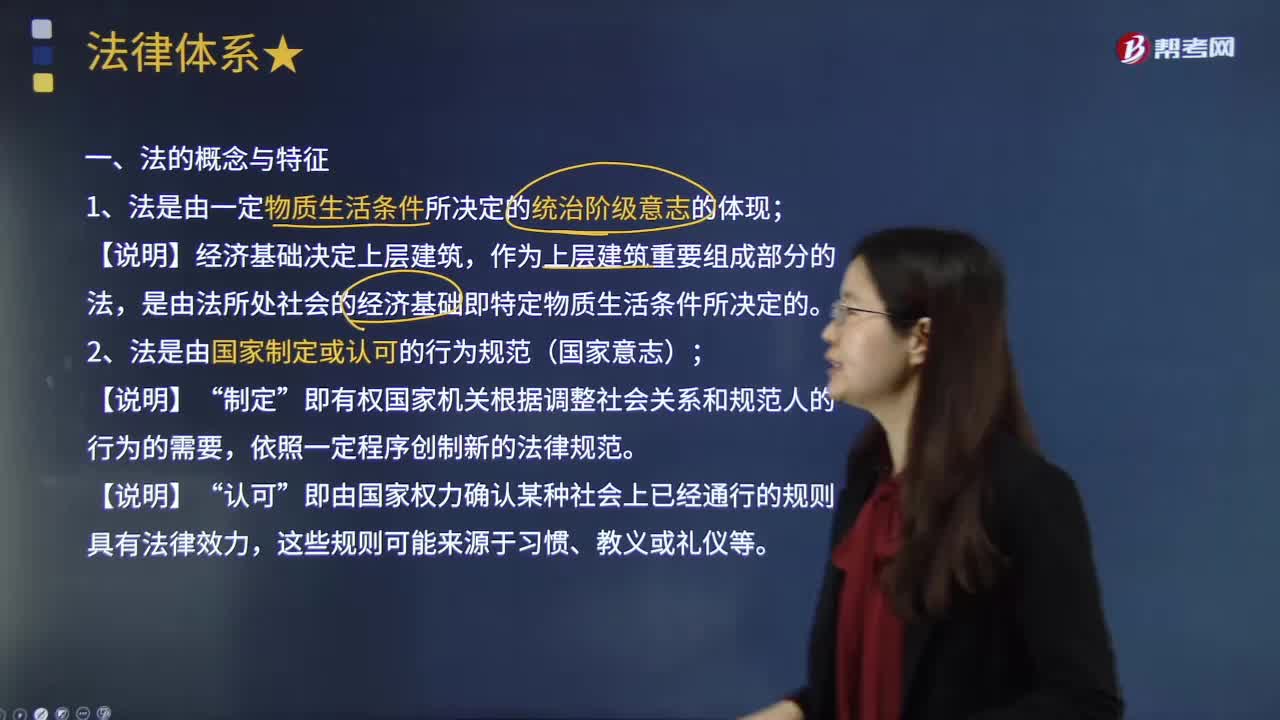

05:14什么是法的概念與特征?:從國家、階級和物質(zhì)條件等角度給出了法的科學(xué)定義,(二)法是由國家制定或認可的行為規(guī)范。即有權(quán)的國家機關(guān)根據(jù)調(diào)整社會關(guān)系和規(guī)范人的行為的需要。國家制定或認可的特征使法具有權(quán)威性和統(tǒng)一性。且該法律體系內(nèi)部各規(guī)范之間不能相互矛盾,(三)法是由國家強制力保證實施的行為規(guī)范,法具有國家強制性并不意味著法律規(guī)范的實施都是依靠國家強制而實現(xiàn)。也不等于國家強制力是保證法律實施的唯一力量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

風(fēng)險理財?shù)母拍钍鞘裁矗?/p>

風(fēng)險理財?shù)母拍钍鞘裁矗?/p>