下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

04:58

04:58城建稅的稅收優(yōu)惠和納稅地點分別是什么?:城建稅的稅收優(yōu)惠和納稅地點分別是什么?城市維護(hù)建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),1、城建稅按減免后實際繳納的”城建稅也可同時退庫,3、海關(guān)對進(jìn)口產(chǎn)品代征的增值稅、消費稅。不征收城建稅“對實行增值稅期末留抵退稅的納稅人。允許其從城市維護(hù)建設(shè)稅、教育費附加和地方教育附加的計稅(征)依據(jù)中扣除退還的增值稅稅額“應(yīng)該在建筑服務(wù)發(fā)生地、不動產(chǎn)所在地預(yù)繳增值稅時。

04:54

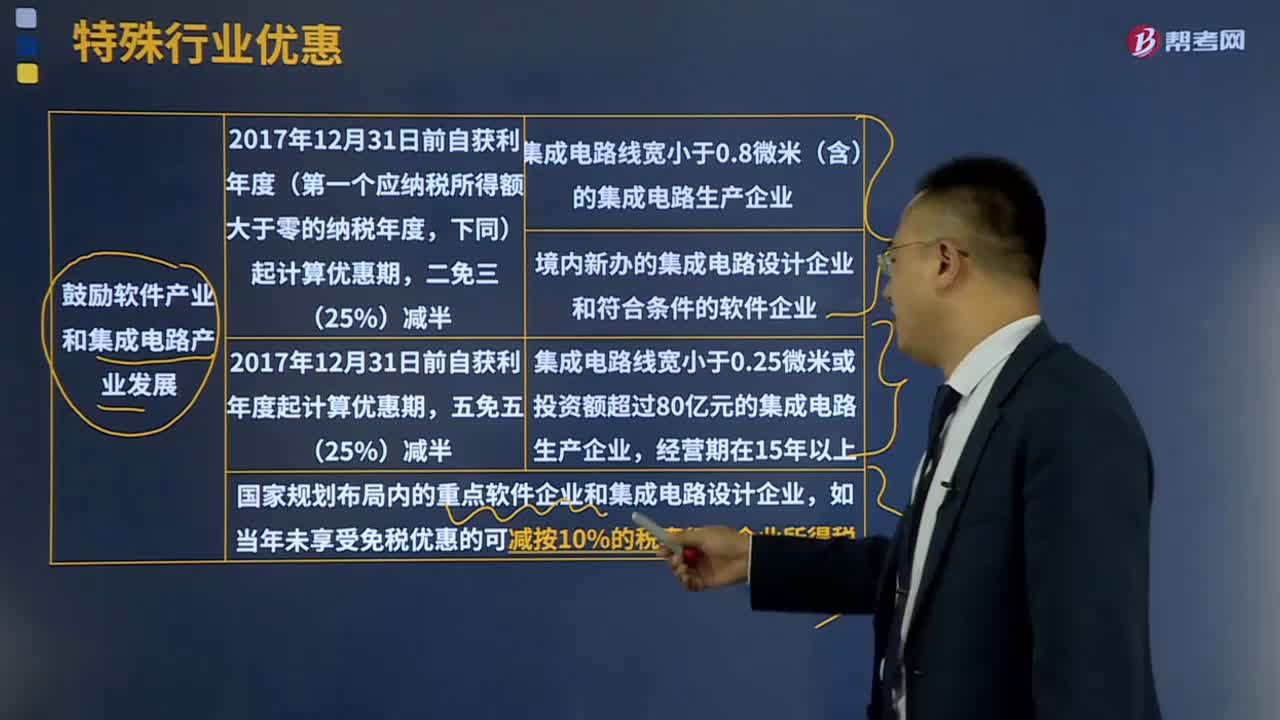

04:54特殊行業(yè)的優(yōu)惠政策有哪些?:減按15%的稅率征收企業(yè)所得稅,(3)我國境內(nèi)新辦的集成電路設(shè)計企業(yè)和符合條件的軟件企業(yè),第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅,如當(dāng)年未享受免稅優(yōu)惠的可減按10%的稅率征收企業(yè)所得稅。對證券投資基金從證券市場中取得的收入暫不征稅;對投資者從證券投資基金分配中取得的收入暫不征稅;

08:27

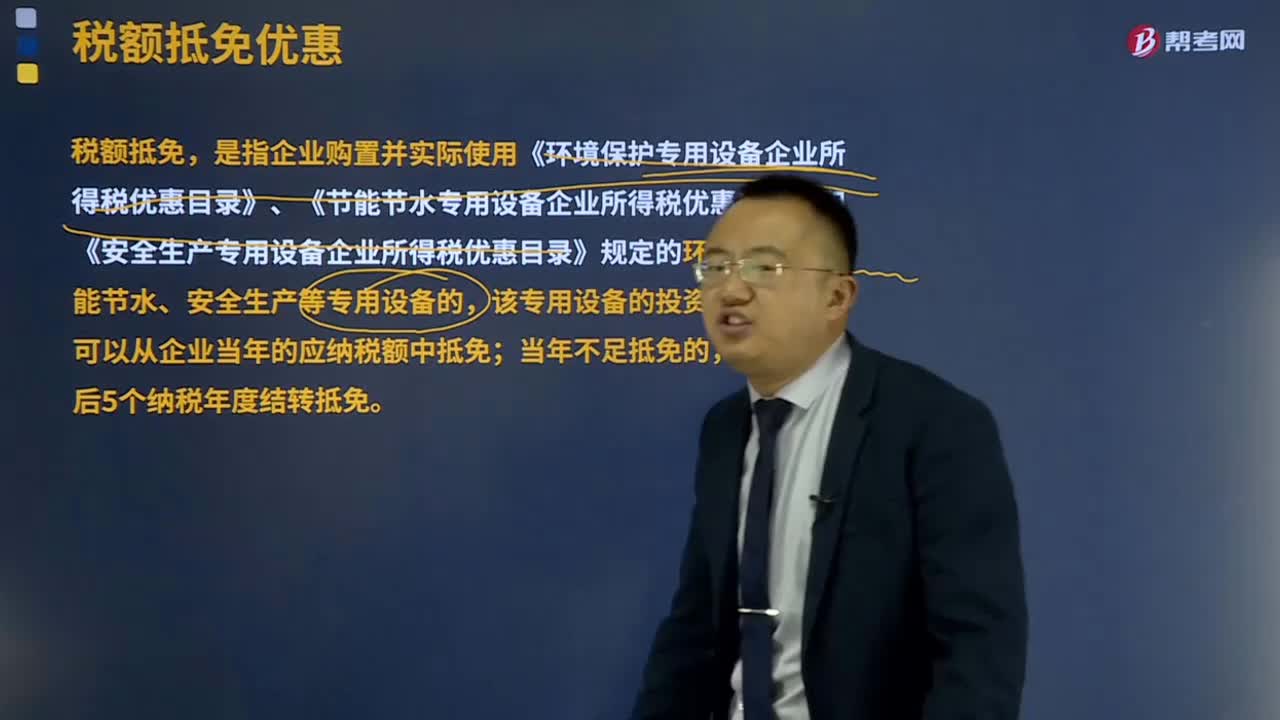

08:27稅額抵免優(yōu)惠包括哪些?:稅額抵免優(yōu)惠包括哪些?稅額抵免,該專用設(shè)備的投資額的 10% 可以從企業(yè)當(dāng)年的應(yīng)納稅額中抵免;并補繳已經(jīng)抵免的企業(yè)所得稅稅款。轉(zhuǎn)讓的受讓方可以按照該專用設(shè)備投資額的10%抵免當(dāng)年企業(yè)所得稅應(yīng)納稅額;增值稅一般納稅人購進(jìn)固定資產(chǎn)發(fā)生的進(jìn)項稅額可從其銷項稅額中抵扣。其專用設(shè)備投資額不再包括增值稅進(jìn)項稅額;如增值稅進(jìn)項稅額不允許抵扣,其專用設(shè)備投資額應(yīng)為增值稅專用發(fā)票上注明的價稅合計金額。

00:38

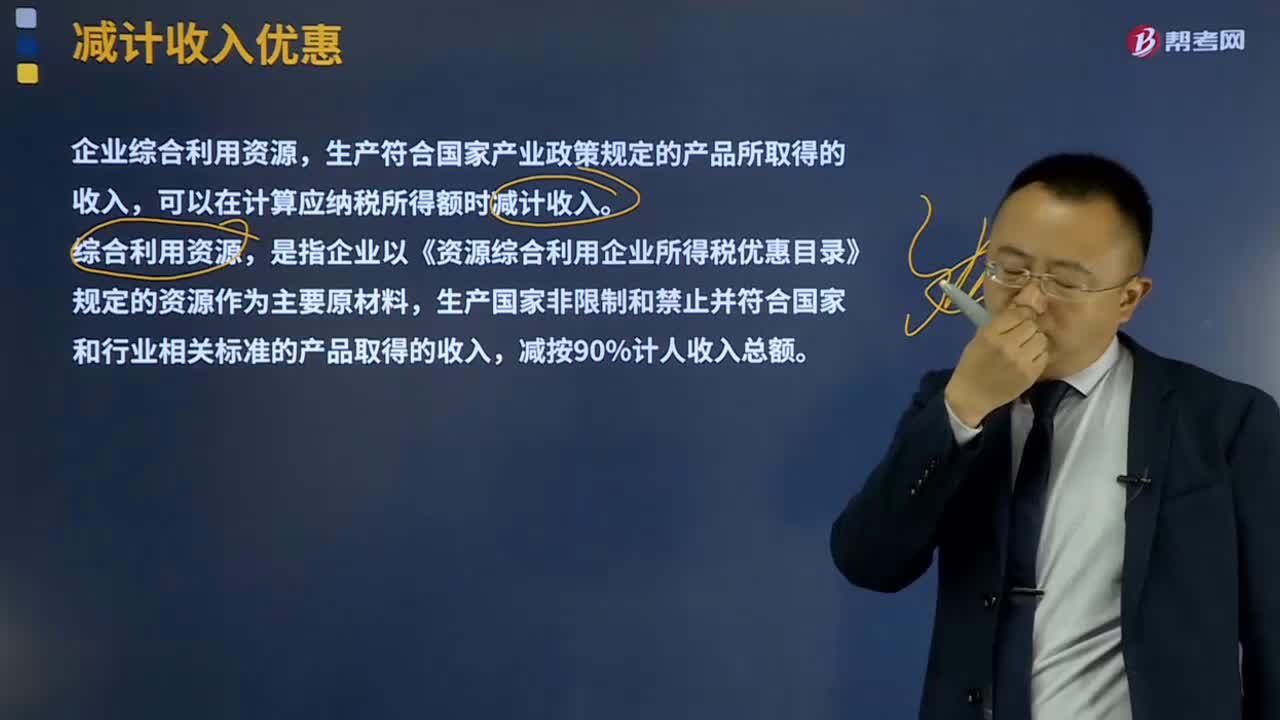

00:38減計收入優(yōu)惠有哪些?:減計收入是指按照稅法規(guī)定準(zhǔn)予對企業(yè)某些經(jīng)營活動取得的應(yīng)稅收入,進(jìn)而減少應(yīng)納稅所得額的一種稅收優(yōu)惠措施。生產(chǎn)符合國家產(chǎn)業(yè)政策規(guī)定的產(chǎn)品所取得的收入,是指企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,生產(chǎn)國家非限制和禁止并符合國家和行業(yè)相關(guān)標(biāo)準(zhǔn)的產(chǎn)品取得的收入,原優(yōu)惠政策采用免征的方法進(jìn)行稅收優(yōu)惠。

08:43

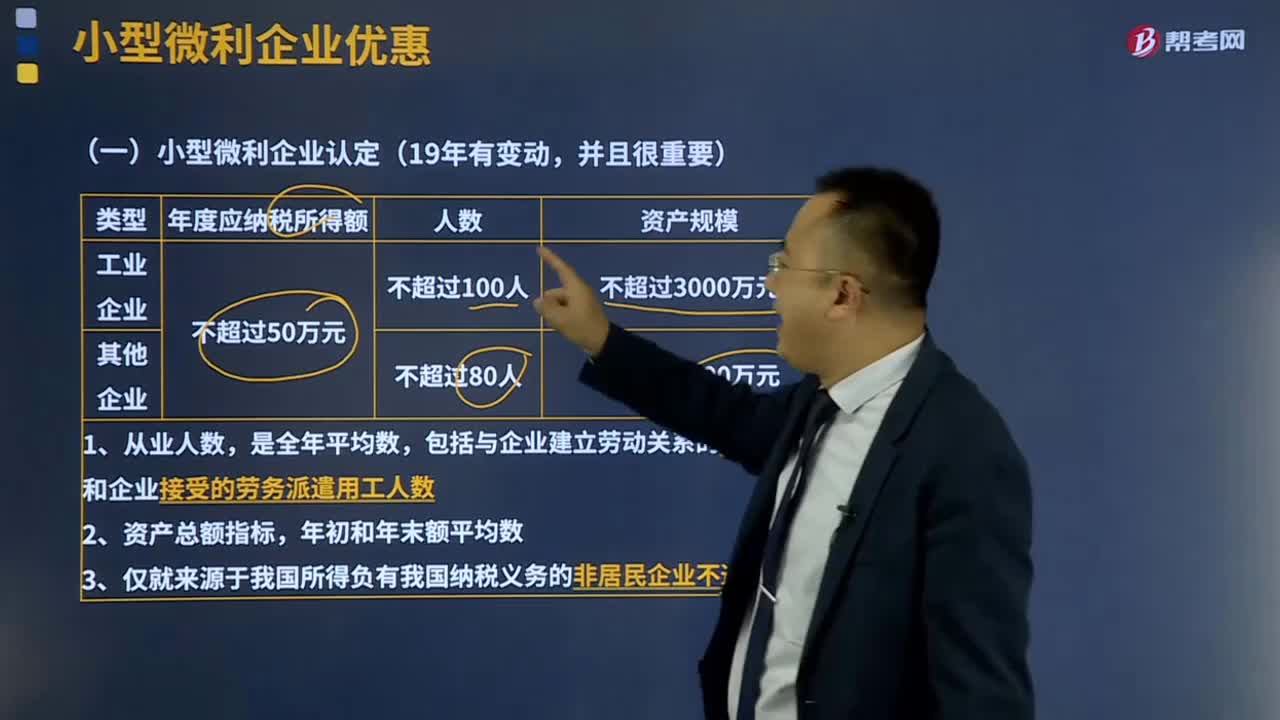

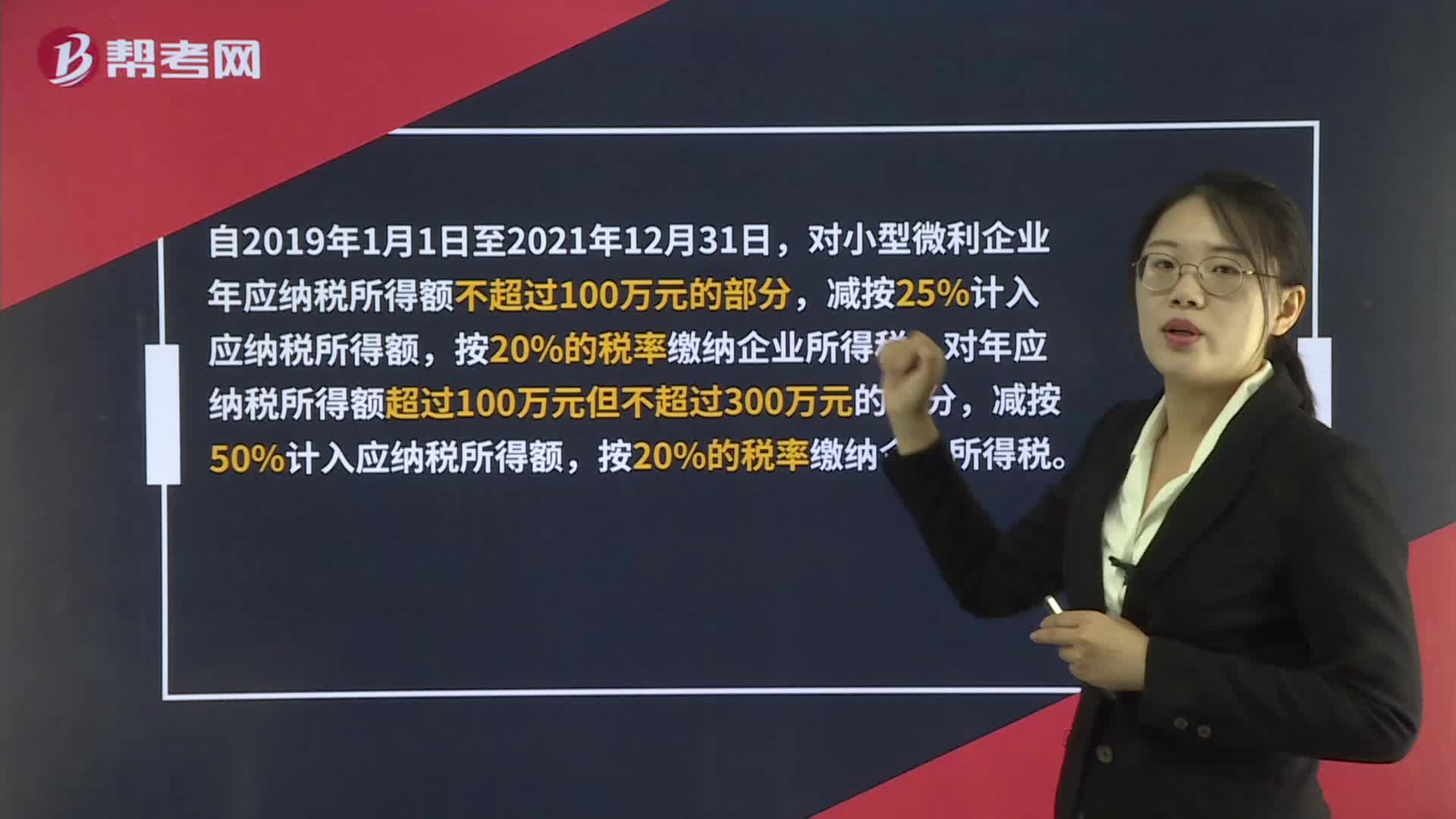

08:43小型微利企業(yè)所得稅優(yōu)惠政策是什么?:小型微利企業(yè)所得稅優(yōu)惠政策是什么?小型微利企業(yè)所得稅優(yōu)惠政策是指小型企業(yè)或盈利較小的企業(yè)繳納所得稅時享受優(yōu)惠的政策。(二)小型微利企業(yè)2018年1月1日至2020年12月31日優(yōu)惠政策對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,對年應(yīng)納稅所得額超多100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額。按20%的稅率繳納企業(yè)所得稅。

06:03

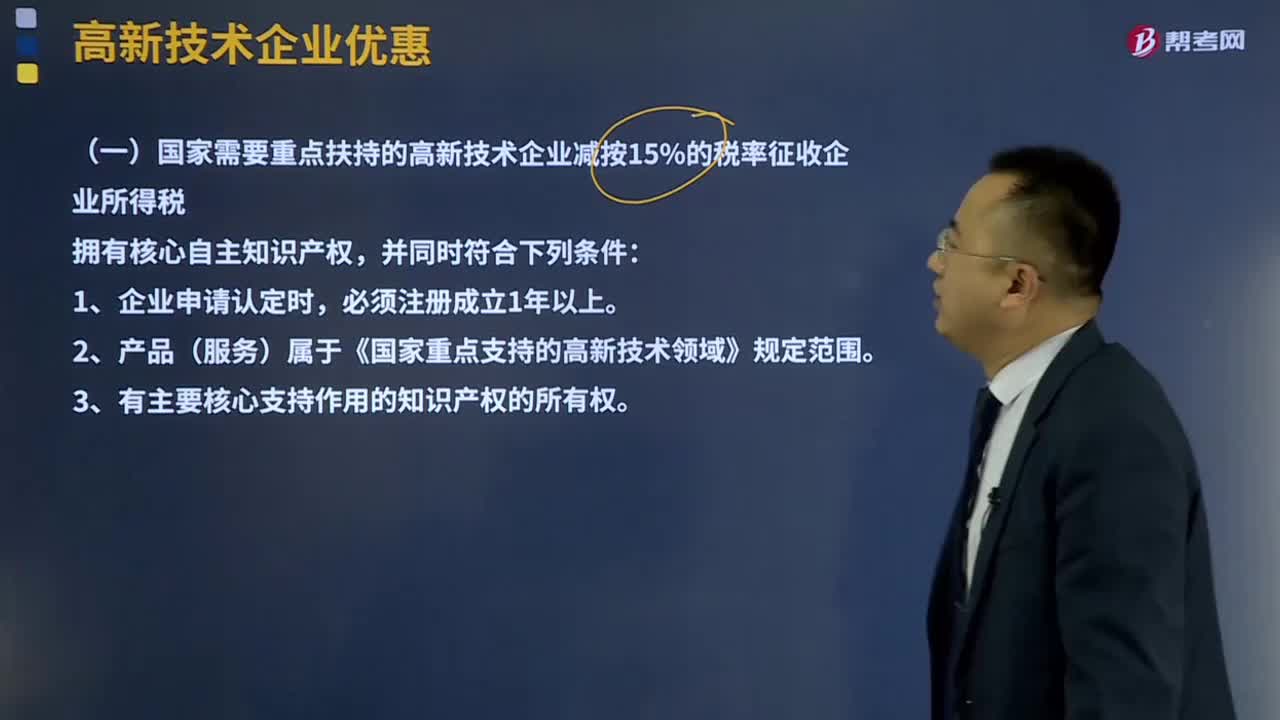

06:03高新技術(shù)企業(yè)優(yōu)惠政策有哪些?:(一)國家需要重點扶持的高新技術(shù)企業(yè)減按15%的稅率征收企業(yè)所得稅,4、企業(yè)近3個會計年度的研究開發(fā)費用總額占銷售收入總額的比例符合如下要求,在中國境內(nèi)發(fā)生的研究開發(fā)費用總額占全部研究開發(fā)費用總額的比例不低于60%。5、近1年高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)同期總收入的比例不低于60%。(二)高新技術(shù)企業(yè)境外所得適用稅率及稅收抵免。

06:01

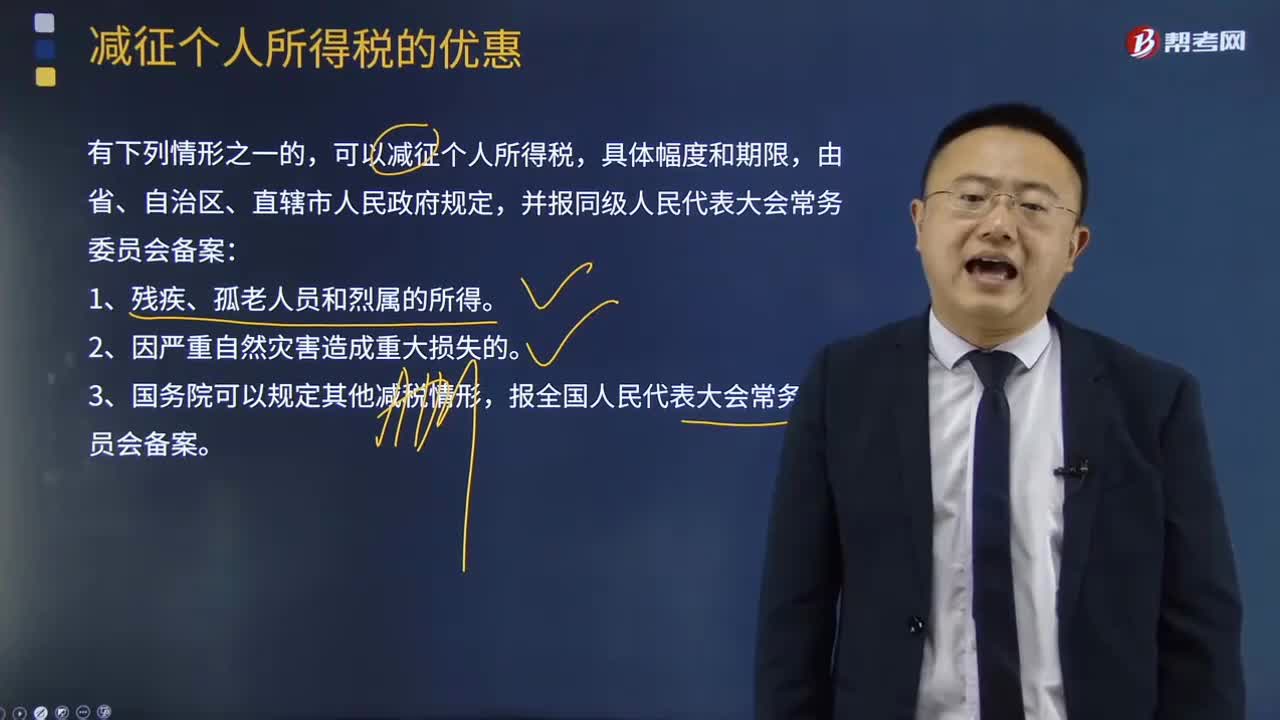

06:01減征個人所得稅的優(yōu)惠有哪些?:減征個人所得稅的優(yōu)惠有哪些?可以減征個人所得稅,【2017年注冊會計師考試真題】國內(nèi)某大學(xué)教授取得的下列所得中,B.按規(guī)定取得原提存的住房公積金,【解析】個人領(lǐng)取原提存的住房公積金、醫(yī)療保險金、基本養(yǎng)老保險金時”免予征收個人所得稅。應(yīng)計算繳納個人所得稅的是( )。B.任職高校發(fā)放的誤餐補助,D.任職高校為其繳付的住房公積金;所得計算繳納個人所得稅”B.按國家統(tǒng)一規(guī)定發(fā)放的補貼、津貼。

08:06

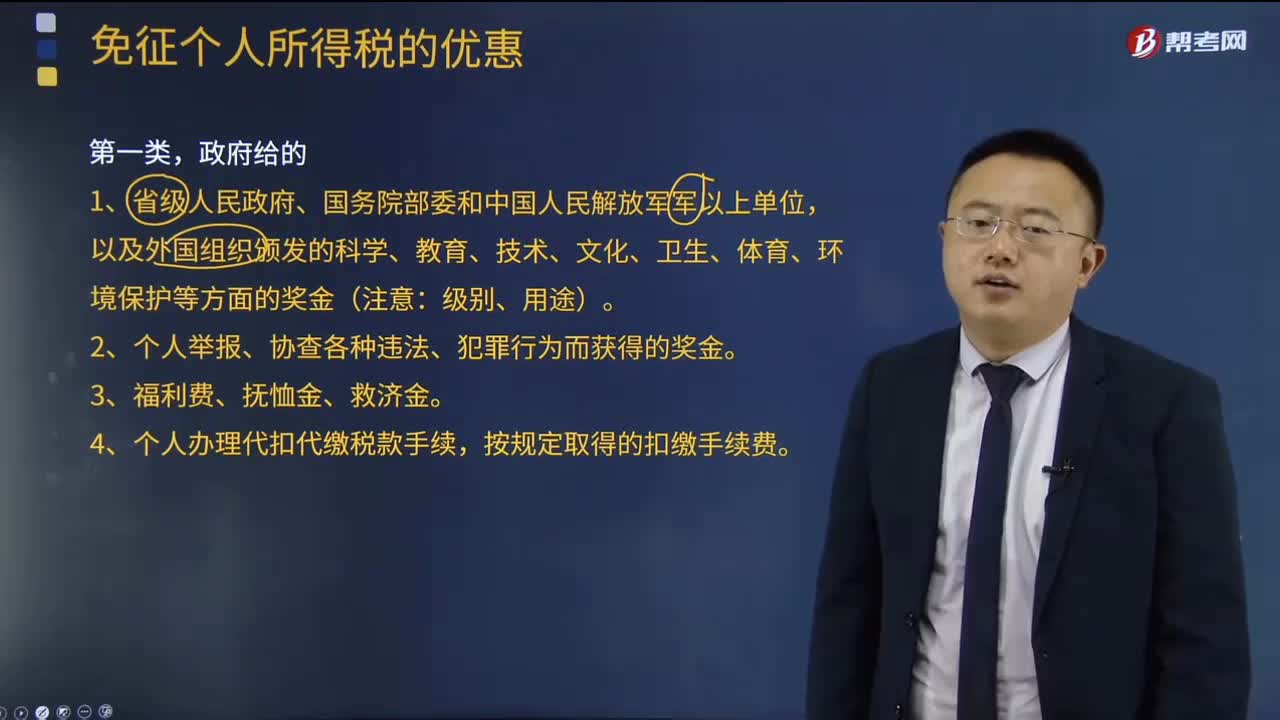

08:06第一類,政府相關(guān)的免征個人所得稅的優(yōu)惠有哪些?:政府相關(guān)的免征個人所得稅的優(yōu)惠有哪些?4、個人辦理代扣代繳稅款手續(xù),按規(guī)定取得的扣繳手續(xù)費。6、按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。7、按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費。其在延長離休、退休期間的工資、薪金所得,視同退休工資、離休工資免征個人所得稅。高級專家延長離休、退休期間取得的工資薪金所得。

05:17

05:17個人出售住房享受什么稅收優(yōu)惠?:個人出售住房享受什么稅收優(yōu)惠?對于人民法院、仲裁委員會出具的法律文書確認(rèn)個人購買住房的,1、個人將購買2年以上(含2年)的非普通住房對外銷售的,以銷售收入減去購買住房價款后的差額按照5%的征收率繳納增值稅;個人將購買2年以上(含2年)的普通住房對外銷售的,2、個人將購買不足2年的住房對外銷售的,個人將購買2年以上(含2年)的住房對外銷售的,B.個人轉(zhuǎn)讓金融商品;

00:47

00:47小微企業(yè)能享受哪些稅收優(yōu)惠政策?:小微企業(yè)能享受哪些稅收優(yōu)惠政策?自2019年1月1日至2021年12月31日,對小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,減按25%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅;對年應(yīng)納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

01:06

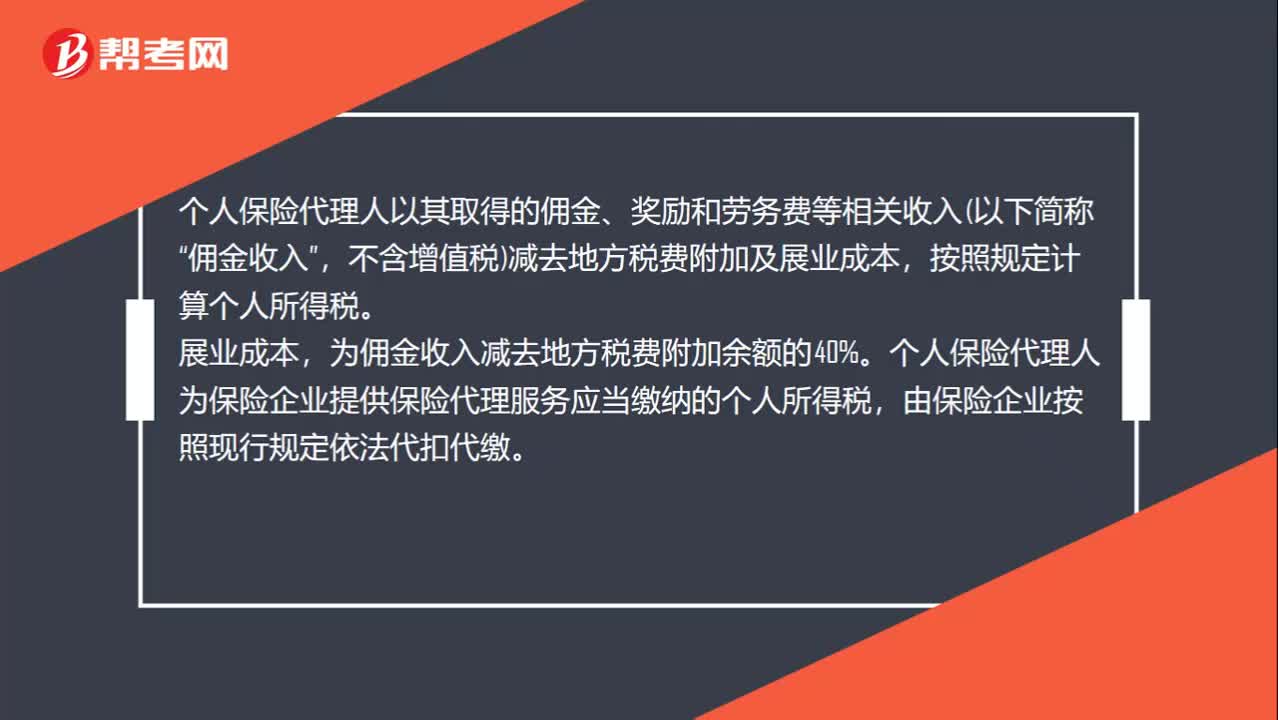

01:06免征個人所得稅優(yōu)惠有哪些?:免征個人所得稅優(yōu)惠有哪些?個人保險代理人以其取得的傭金、獎勵和勞務(wù)費等相關(guān)收入(以下簡稱“不含增值稅)減去地方稅費附加及展業(yè)成本,按照規(guī)定計算個人所得稅,展業(yè)成本。為傭金收入減去地方稅費附加余額的40%,個人保險代理人為保險企業(yè)提供保險代理服務(wù)應(yīng)當(dāng)繳納的個人所得稅。由保險企業(yè)按照現(xiàn)行規(guī)定依法代扣代繳,證券經(jīng)紀(jì)人、信用卡和旅游等行業(yè)的個人代理人比照上述規(guī)定執(zhí)行。

12:56

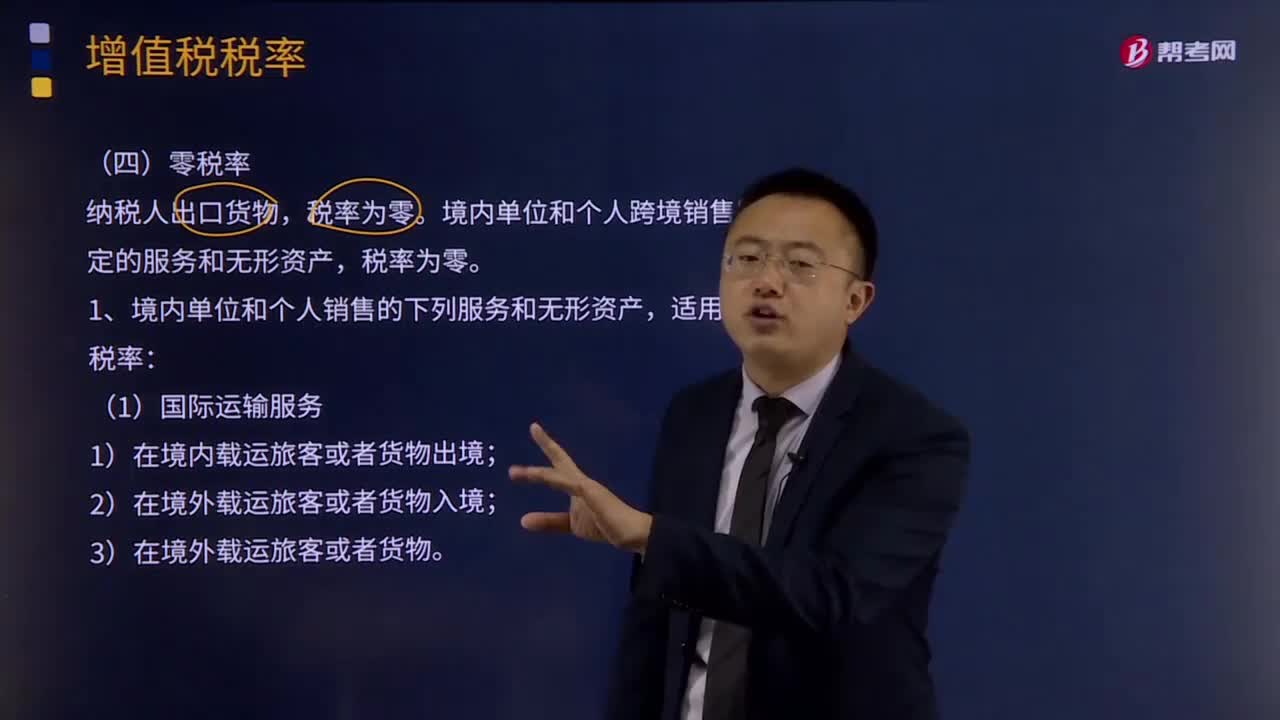

12:56零稅率政策有哪些?:境內(nèi)單位和個人跨境銷售國務(wù)院規(guī)定的服務(wù)和無形資產(chǎn),(1)按照國家有關(guān)規(guī)定應(yīng)取得相關(guān)資質(zhì)的國際運輸服務(wù)項目,如果租賃的交通工具用于國際運輸服務(wù)和港澳臺運輸服務(wù),由出租方按規(guī)定申請適用增值稅零稅率,如果承租方利用租賃的交通工具向其他單位或個人提供國際運輸服務(wù)和港澳臺運輸服務(wù),由承租方適用增值稅零稅率。境內(nèi)的單位或個人向境外單位或個人提供期租、濕租服務(wù),由出租方適用增值稅零稅率;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日