下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:23

00:23什么是固定資產投資?:什么是固定資產投資?固定資產投資是以貨幣的表現(xiàn)形式、企業(yè)在一定期間內建造和購置固定資產的工作以及與此相關的費用情況。包括企業(yè)用于基本建設、改造、修理和其他固定資產投資等。

00:23

00:23什么是固定資產投資?:什么是固定資產投資?固定資產投資是以貨幣的表現(xiàn)形式、企業(yè)在一定期間內建造和購置固定資產的工作以及與此相關的費用情況。包括企業(yè)用于基本建設、改造、修理和其他固定資產投資等。

00:31

00:31固定資產投資法的投資主體是什么?:固定資產投資法的投資主體是什么?固定資產投資法的投資主體是指享有投資決策權、具備籌資能力,并能承擔投資風險的法人或自然人。是投資決策者、籌資者和風險承擔者的統(tǒng)一。固定資產投資法是用法律形式明確規(guī)定的固定資產投資行為的規(guī)范和準則。

17:12

17:12什么是股權投資?:股權投資又稱權益性投資,是指通過付出現(xiàn)金或非現(xiàn)金資產等取得被投資單位的股份或股權,【說明1】投資目的是分得現(xiàn)金股利或利潤和增值后出售賺錢。【說明2】股權投資是投資方的金融資產,是對被投資單位所有者權益。【說明3】具體準則包括《金融工具確認和計量》、《長期股權投資》。【說明4】長期股權投資包括對合營企業(yè)投資、對聯(lián)營企業(yè)投資和對子公司投資。【提示1】長期股權投資準則規(guī)范的股權投資。

01:36

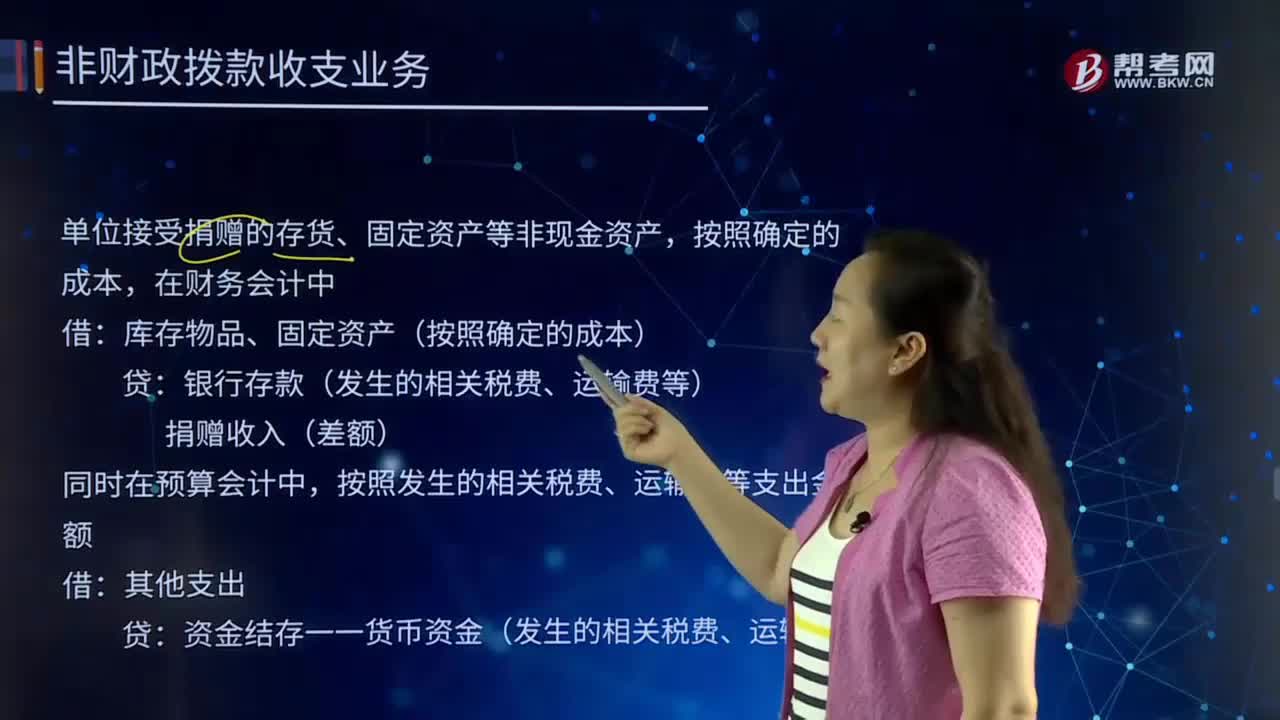

01:36與投資性房地產有關的后續(xù)支出有哪些?:與投資性房地產有關的后續(xù)支出包括:資本化的后續(xù)支出、費用化的后續(xù)支出。(一)費用化的后續(xù)支出(其他業(yè)務成本),如企業(yè)對投資性房地產進行日常維護所發(fā)生的支出,應當在發(fā)生時計入當期損益“借記”其他業(yè)務成本,銀行存款。(二)資本化的后續(xù)支出,與投資性房地產有關的后續(xù)支出。滿足投資性房地產確認條件的,應當計入投資性房地產成本,企業(yè)為了提高投資性房地產的使用效能。

00:32

00:32研發(fā)支出科目是什么?:研發(fā)支出科目是什么?研發(fā)支出科目是指在研究與開發(fā)過程中所使用資產的折舊、消耗的原材料、直接參與開發(fā)人員的工資及福利費、開發(fā)過程中發(fā)生的租金以及借款費用等,研發(fā)支出科目核算企業(yè)進行研究與開發(fā)無形資產過程中發(fā)生的各項支出。

00:23

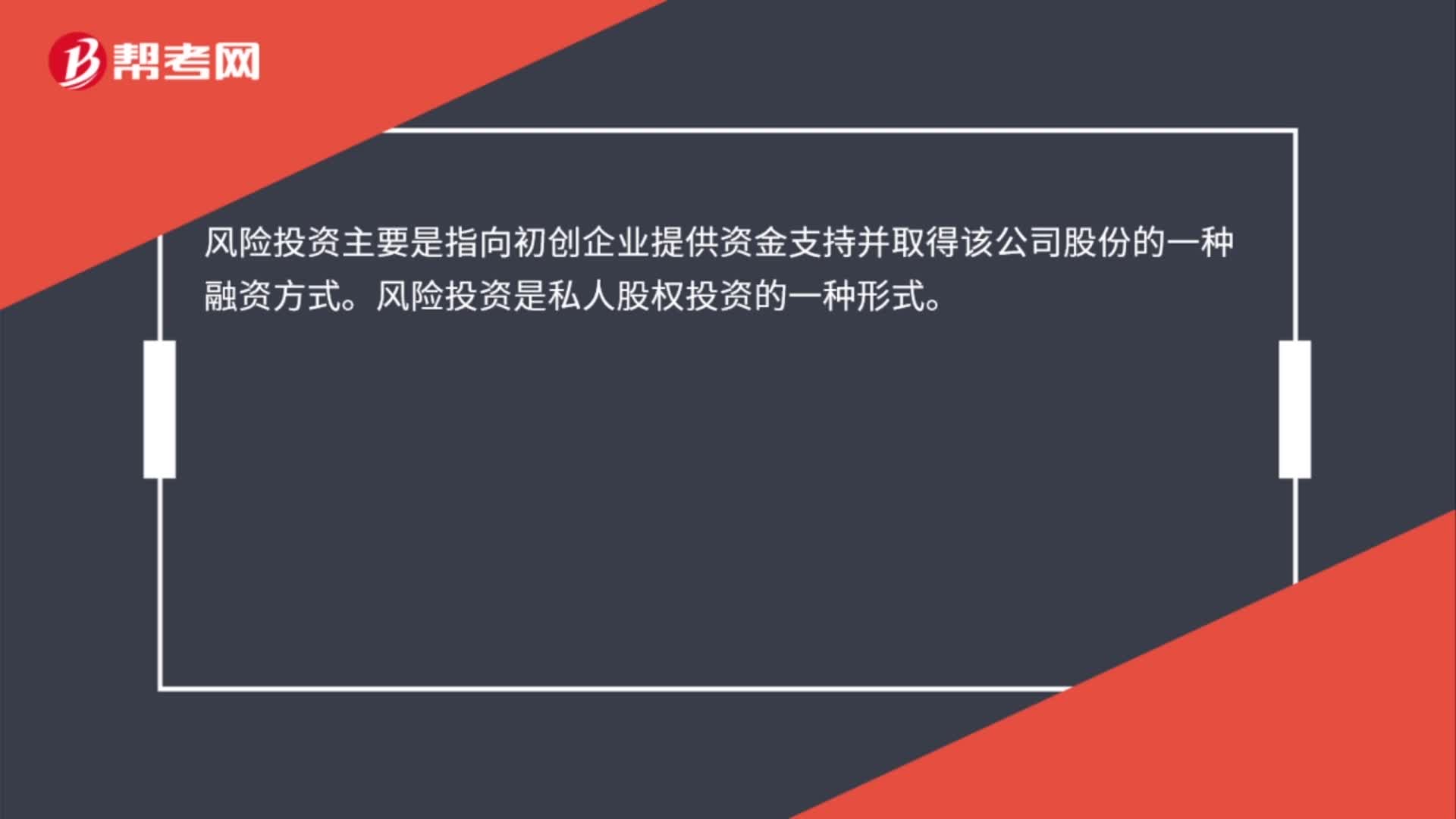

00:23投資指的是什么?:投資指的是什么?投資指的是特定經濟主體為了在未來可預見的時期內獲得收益或是資金增值,在一定時期內向一定領域的標的物投放足夠數(shù)額的資金或實物的貨幣等價物的經濟行為。

00:18

00:18什么是投資收益?:什么是投資收益?投資收益是指企業(yè)對外投資所得的收入(所發(fā)生的損失為負數(shù)),如企業(yè)對外投資取得股利收入、債券利息收入以及與其他單位聯(lián)營所分得的利潤等。

01:26

01:26對無形資產后續(xù)支出怎么入賬?:對無形資產后續(xù)支出怎么入賬?無形資產后續(xù)支出是指無形資產入賬后,為確保該無形資產能夠給企業(yè)帶來預定的經濟利益而發(fā)生的支出。無形資產的后續(xù)支出應在發(fā)生當期確認為費用。無形資產后續(xù)支出應計入當期損益,《企業(yè)會計準則第6號——無形資產》第六條規(guī)定,企業(yè)無形項目的支出,符合本準則規(guī)定的確認條件、構成無形資產成本的部分;非同一控制下企業(yè)合并中取得的、不能單獨確認為無形資產、構成購買日確認的商譽的部分。

19:23

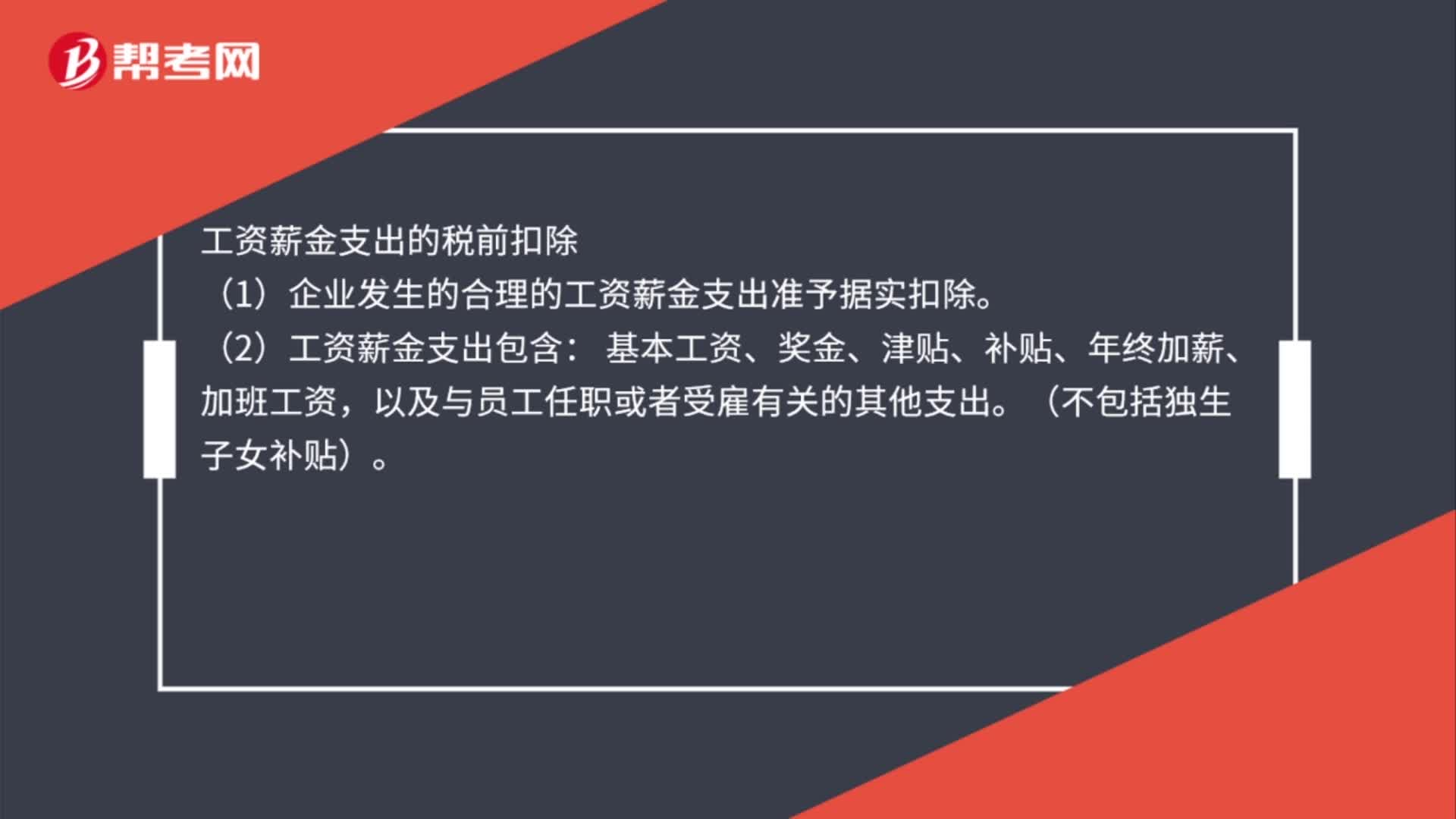

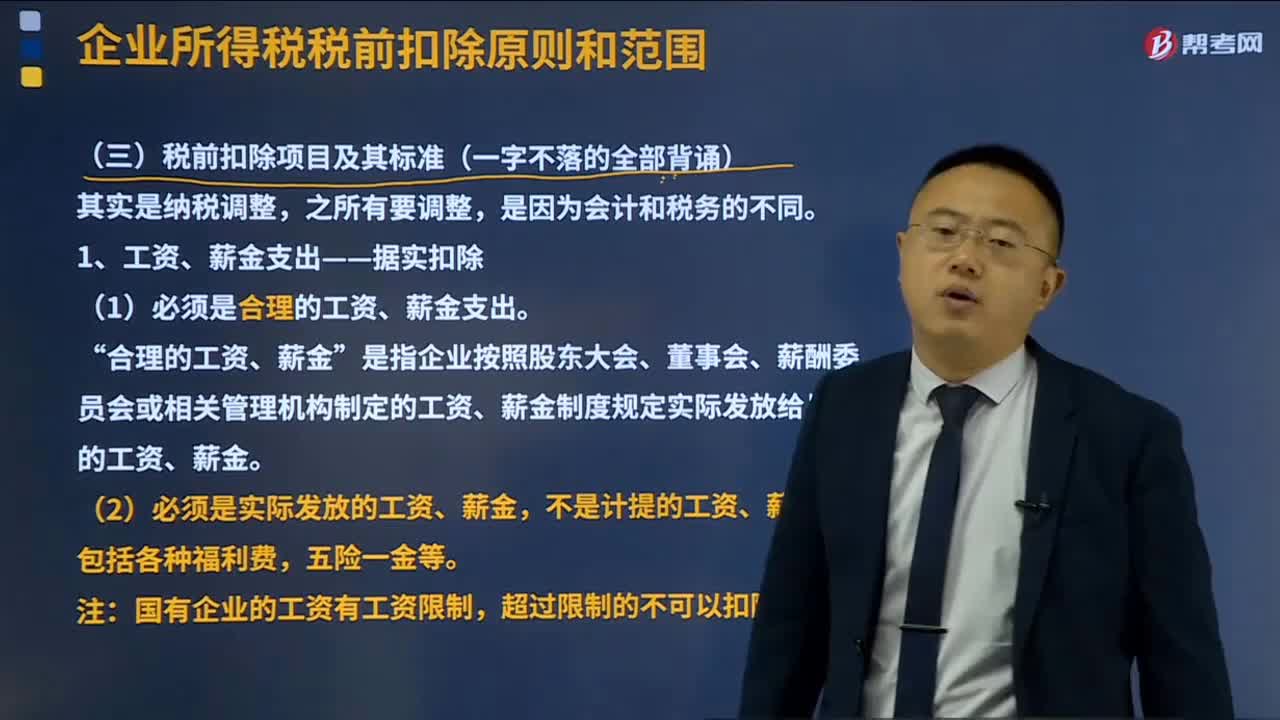

19:23工資、薪金支出稅前扣除的標準是什么?:工資、薪金支出稅前扣除的標準是什么?是指企業(yè)每一納稅年度支付給在本企業(yè)任職或者受雇的員工的所有現(xiàn)金或者非現(xiàn)金形式的勞動報酬,(1)必須是合理的工資、薪金支出。是指企業(yè)按照股東大會、董事會、薪酬委員會或相關管理機構制定的工資、薪金制度規(guī)定實際發(fā)放給員工的工資、薪金”應區(qū)分為工資、薪金支出和職工福利費支出,準予計入企業(yè)工資、薪金總額。

00:54

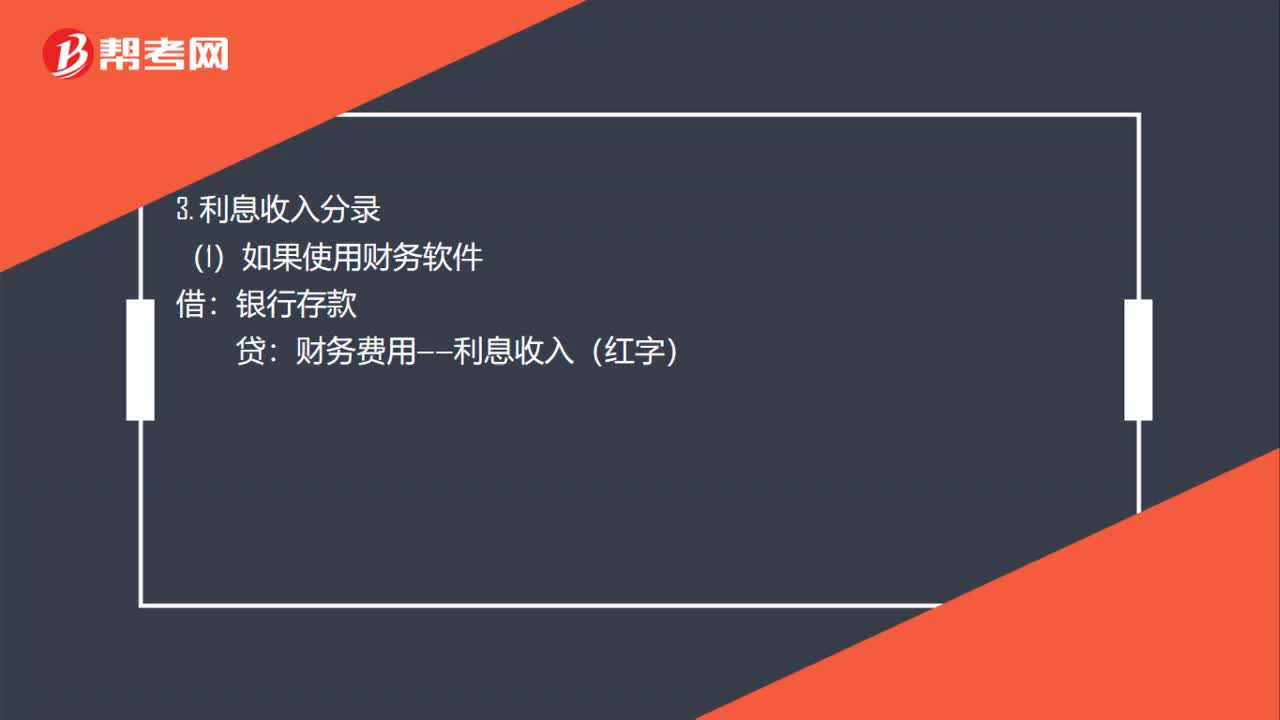

00:54利息收入與支出的會計分錄是什么?:利息收入與支出的會計分錄是什么?1. 利息收入和利息支出的新、舊會計制度會計分錄都是一樣的。2. 利息支出分錄:財務費用——利息支出:3. 利息收入分錄:銀行存款:(2)如果使用財務軟件財務費用——利息收入借銀行存款貸財務費用——利息收入(紅字)

01:35

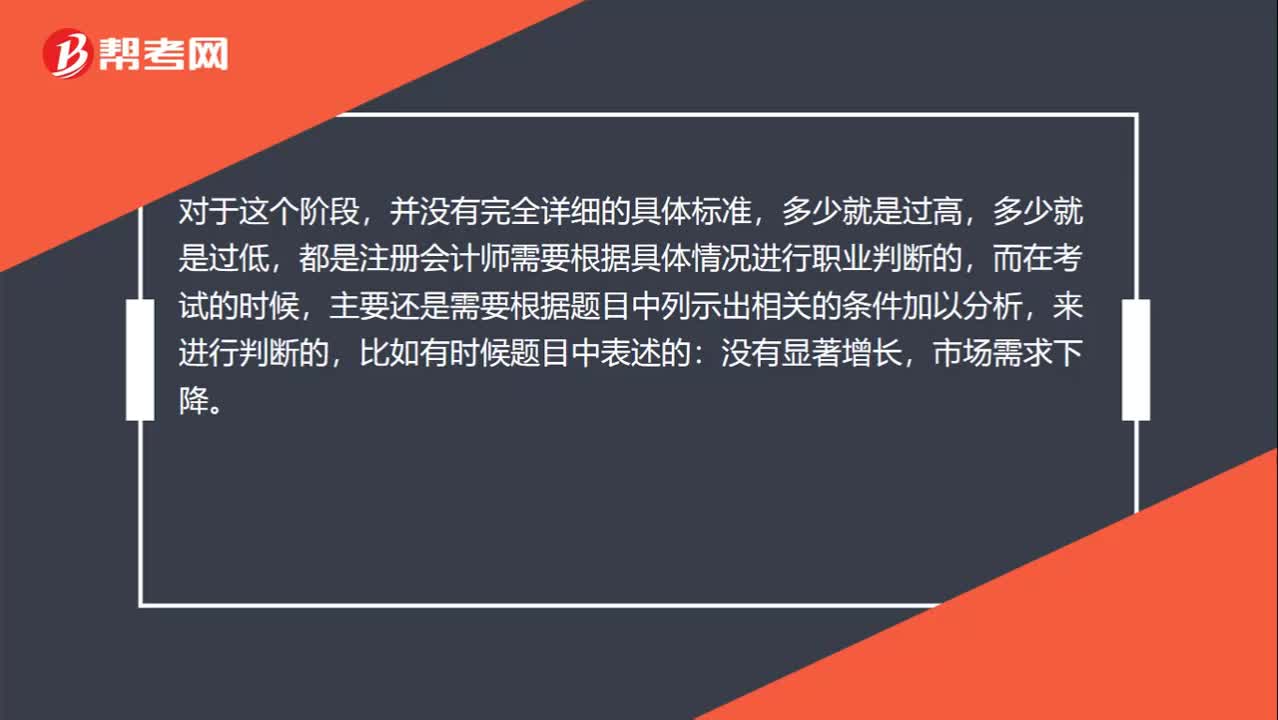

01:35開發(fā)支出是否存在高估?:開發(fā)支出是否存在高估?對于風險評估程序,注冊會計師就是需要通過了解被審計單位及其環(huán)境,來評估相關風險,那么當注冊會計師了解到被審計單位今年的開發(fā)支出是去年的25倍的時候,會不會存在什么問題啊。所以這里會考慮存在開發(fā)支出的高估風險的。并沒有完全詳細的具體標準,都是注冊會計師需要根據(jù)具體情況進行職業(yè)判斷的,主要還是需要根據(jù)題目中列示出相關的條件加以分析,比如有時候題目中表述的:沒有顯著增長。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日