下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:25

01:25核定征收企業(yè)所得稅的范圍是什么?:核定征收企業(yè)所得稅的范圍是什么?核定征收辦法適用于居民企業(yè)納稅人,核定征收企業(yè)所得稅:2、依照法律、行政法規(guī)的規(guī)定應當設置但未設置賬簿的。3、擅自銷毀賬簿或者拒不提供納稅資料的。但賬目昆亂或者成本資料、收入憑證、,未按照規(guī)定的期限辦理納稅申報。不得核定征收企業(yè)所得稅,對依法按核定應稅所得率方式核定征收企業(yè)所得稅的企業(yè),應全額計入應稅收入額,按照主營項目(業(yè)務)確定適用的應稅所得率計算征稅。

00:28

00:28審計中人工控制的適用范圍是什么?:審計中人工控制的適用范圍是什么?內(nèi)部控制的人工成分在處理下列需要主觀判斷或酌情處理的情形時可能更為適當:存在大額、異常或偶發(fā)的交易;存在難以定義、防范或預見的錯誤;為應對情況的變化,需要對現(xiàn)有的自動化控制進行調(diào)整;監(jiān)督自動化控制的有效性。

01:15

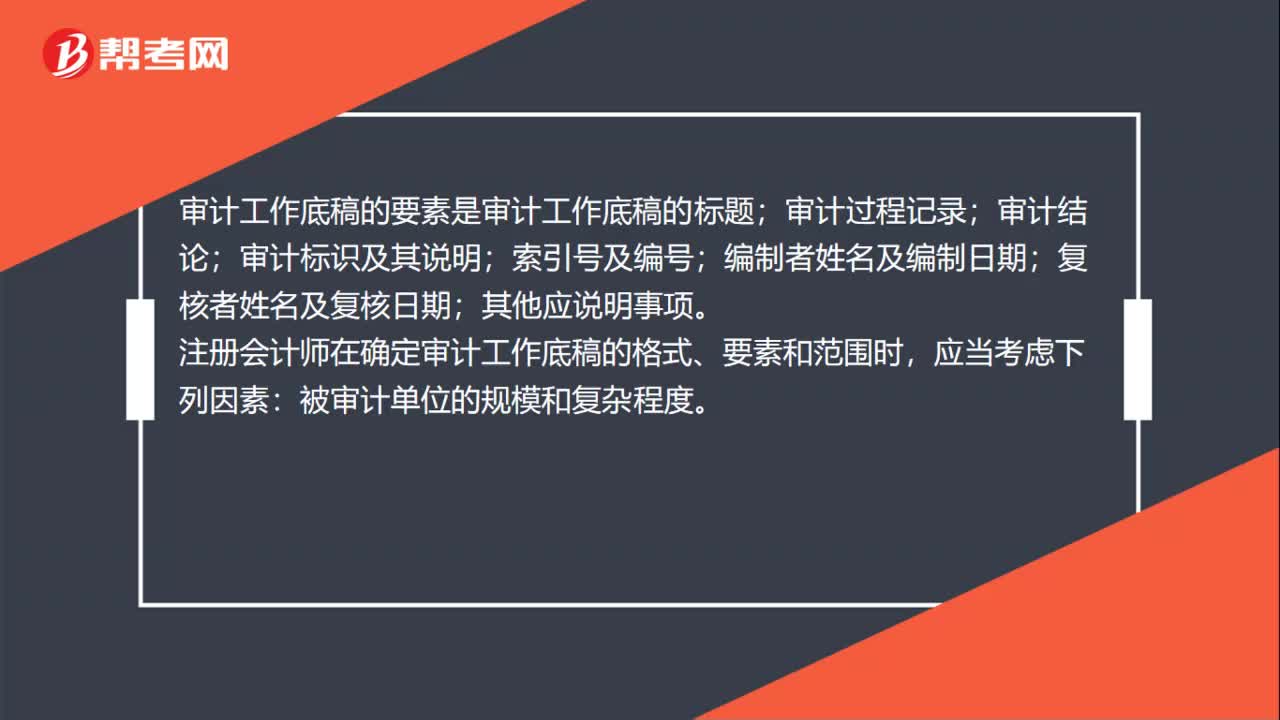

01:15審計工作底稿的范圍是什么?:審計工作底稿的范圍是什么?審計工作底稿的范圍大概指的就是審計工作底稿的內(nèi)容都涵蓋哪些方面,比如所審計的項目的記錄,所實施的審計程序的記錄,所獲取的審計證據(jù)的記錄等等。審計工作底稿的要素是審計工作底稿的標題;審計過程記錄;審計結論;審計標識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復雜程度。擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;

07:15

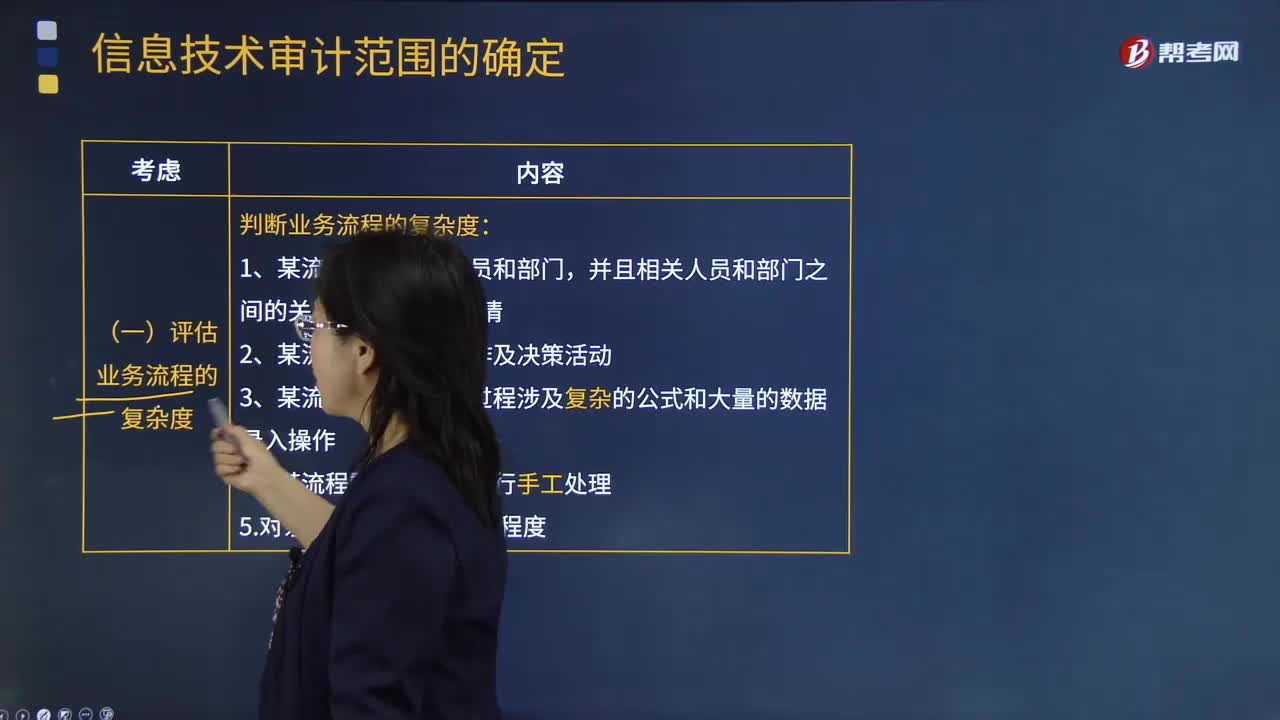

07:15怎樣確定信息技術的審計范圍?:怎樣確定信息技術的審計范圍?如果注冊會計師計劃依賴自動控制或自動信息系統(tǒng)生成的信息,那么他們就需要適當擴大信息技術審計的范圍。(二)評估信息系統(tǒng)的復雜度,考慮系統(tǒng)復雜程度、距離上一次系統(tǒng)架構重大變更的時間、系統(tǒng)變更對財務系統(tǒng)的影響結果,(1)產(chǎn)生財務數(shù)據(jù)的信息系統(tǒng)數(shù)量。1.對被審計單位的業(yè)務流程、信息系統(tǒng)和相關風險進行充分了解,2.判斷企業(yè)中是否包含信息技術關鍵風險。

03:36

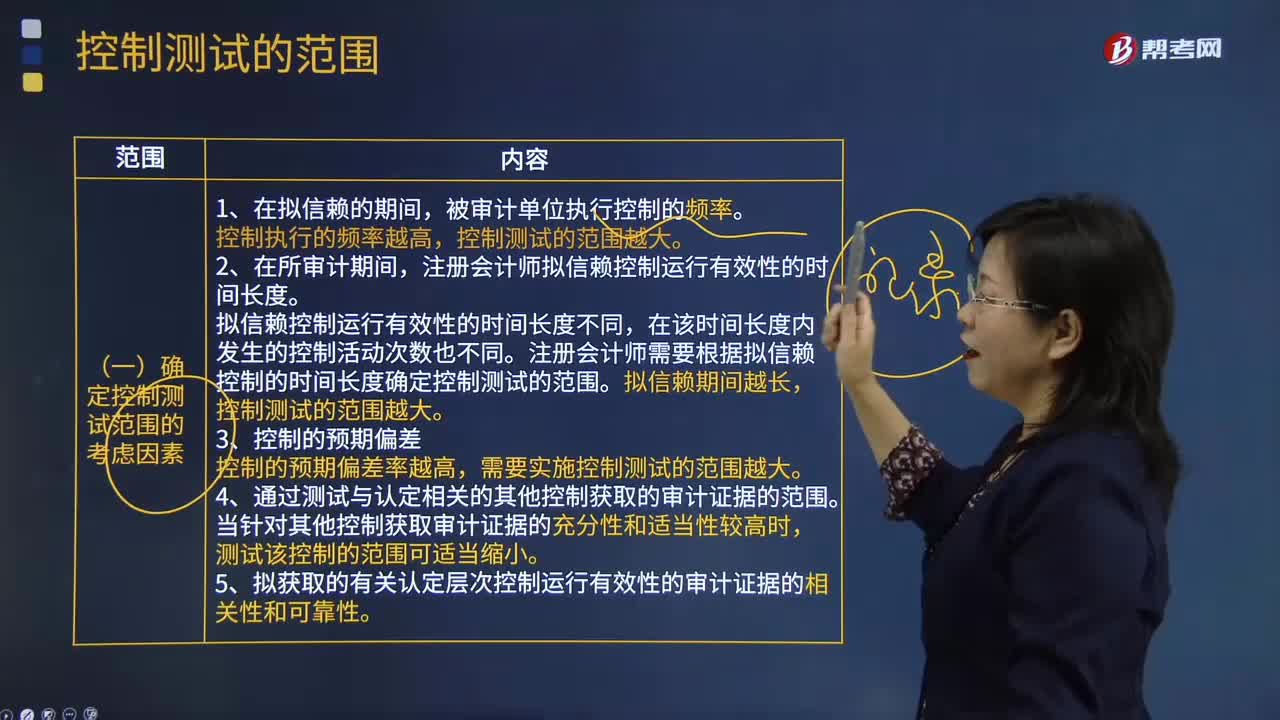

03:36確定控制測試范圍的考慮因素有哪些?:確定控制測試范圍的考慮因素有哪些?控制測試范圍是指某項控制活動的測試次數(shù),以獲取控制在整個擬信賴的期間有效運行的充分、適當?shù)膶徲嬜C據(jù)。注冊會計師擬信賴控制運行有效性的時間長度。擬信賴控制運行有效性的時間長度不同,注冊會計師需要根據(jù)擬信賴控制的時間長度確定控制測試的范圍。控制測試的范圍越大。需要實施控制測試的范圍越大。4.通過測試與認定相關的其他控制獲取的審計證據(jù)的范圍。

04:01

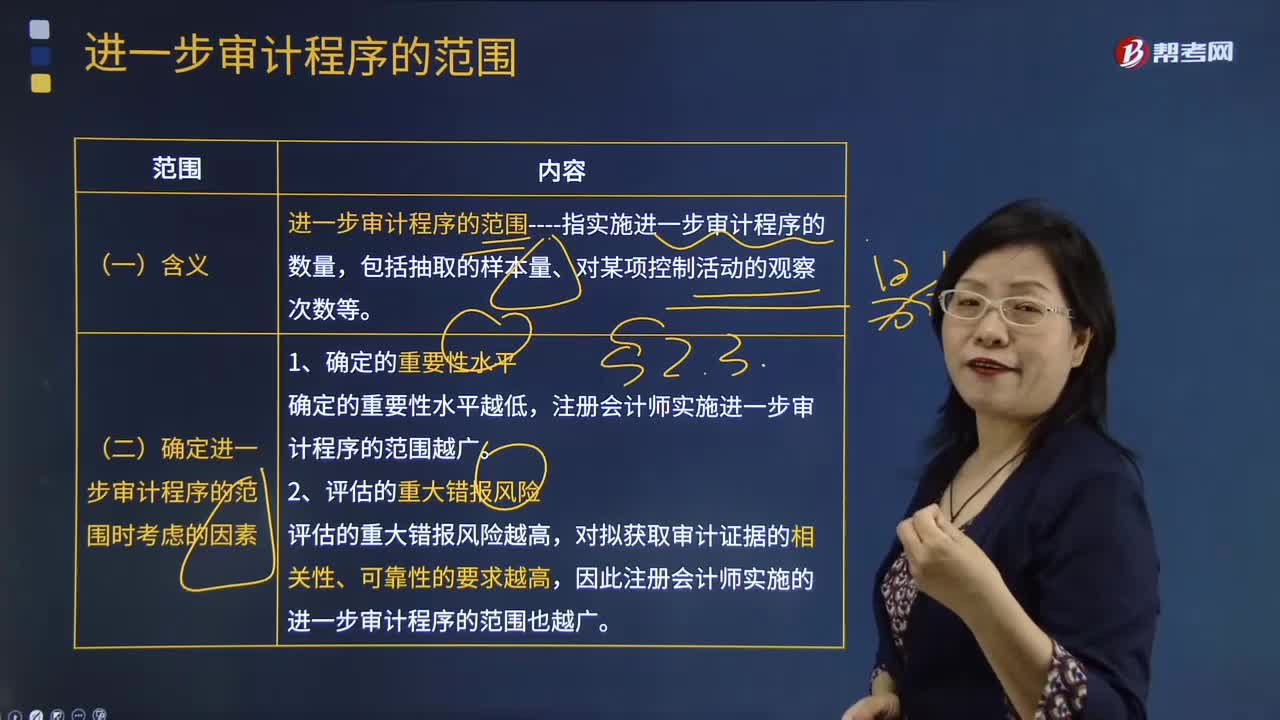

04:01確定進一步審計程序的范圍時考慮的因素有哪些?:確定進一步審計程序的范圍時考慮的因素有哪些?確定的重要性水平越低。評估的重大錯報風險越高。對擬獲取審計證據(jù)的相關性、可靠性的要求越高。計劃獲取的保證程度----指注冊會計師計劃通過所實施的審計程序?qū)y試結果可靠性所獲取的信心。計劃獲取的保證程度越高,對測試結果可靠性要求越高,注冊會計師實施的進一步審計程序的范圍越廣:注冊會計師使用恰當?shù)某闃臃椒ㄍǔ?赡芘c對總體實施同樣的審計程序得出的結論不同。

00:21

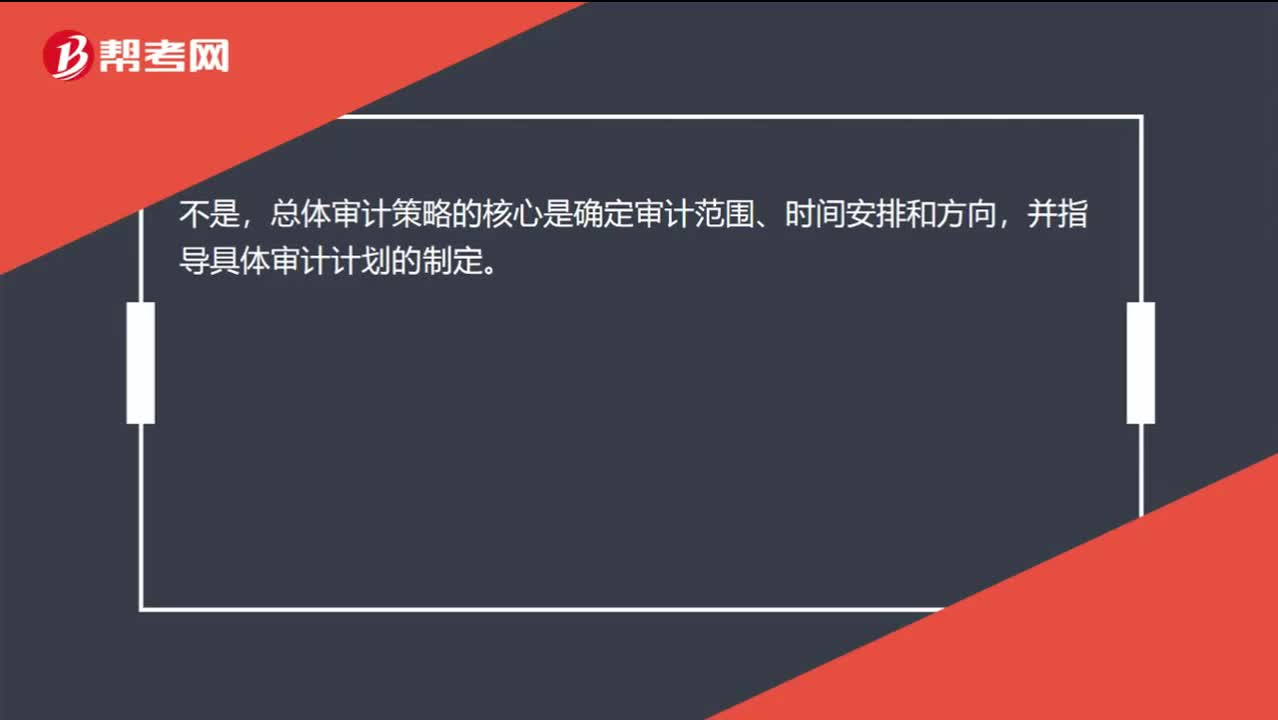

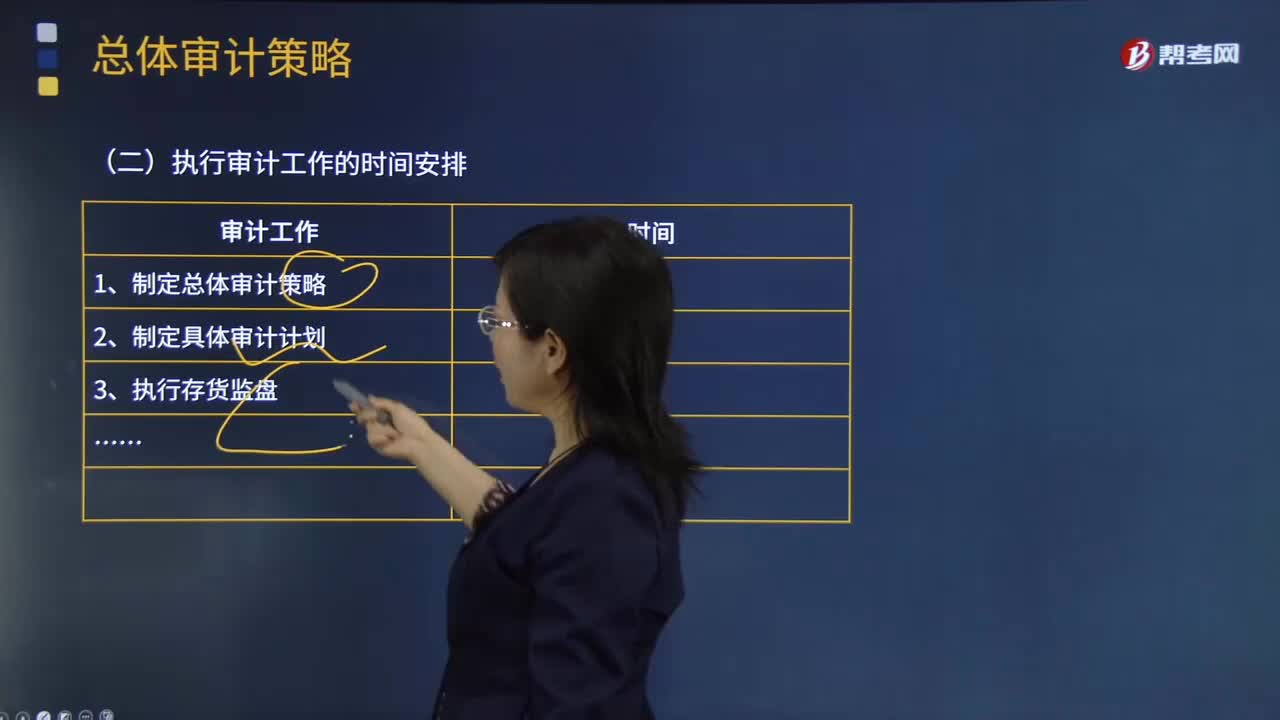

00:21確定審計程序的性質(zhì)、時間安排和范圍是總體策略的核心嗎?:確定審計程序的性質(zhì)、時間安排和范圍是總體策略的核心嗎?不是,總體審計策略的核心是確定審計范圍、時間安排和方向,并指導具體審計計劃的制定。

00:54

00:54審計范圍與時間安排是怎樣的?:審計范圍與時間安排是怎樣的?審計范圍是指針對特定審計對象所開展的審計實踐活動在空間上所達到的廣度。審計范圍要依據(jù)不同的審計對象和審計目標來確定。一、審計范圍的確定,(一)審計人員依據(jù)對被審計單位內(nèi)部控制系統(tǒng)的評價結果確定審計范圍:1.將綜合性評價所認定的失去控制和控制薄弱的業(yè)務系統(tǒng)或業(yè)務環(huán)節(jié),包括健全性評價認為審計檢查監(jiān)管成果不全或項目結論不明確的,列入審計范圍。

10:57

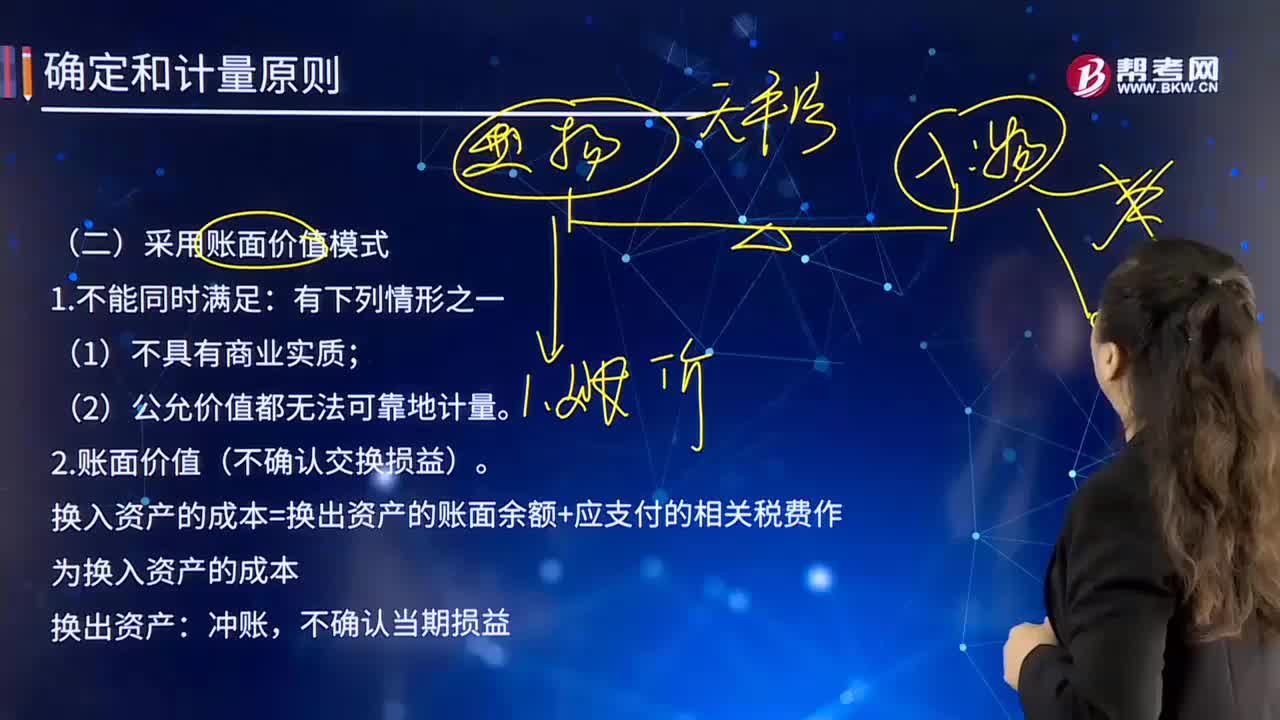

10:57固定資產(chǎn)折舊的范圍是什么?:確定固定資產(chǎn)的折舊范圍是計提折舊的前提。1.企業(yè)應當對所有的固定資產(chǎn)計提折舊,(1)已提足折舊仍繼續(xù)使用的固定資產(chǎn);2.固定資產(chǎn)應當按月計提折舊。固定資產(chǎn)應自達到預定可使用狀態(tài)時開始計提折舊,(2)固定資產(chǎn)提足折舊后,提前報廢的固定資產(chǎn)也不再補提折舊。所謂提足折舊是指已經(jīng)提足該項固定資產(chǎn)的應計折舊額,應將其賬面價值(包括原價、累計折舊和減值準備)轉(zhuǎn)入在建工程。

04:52

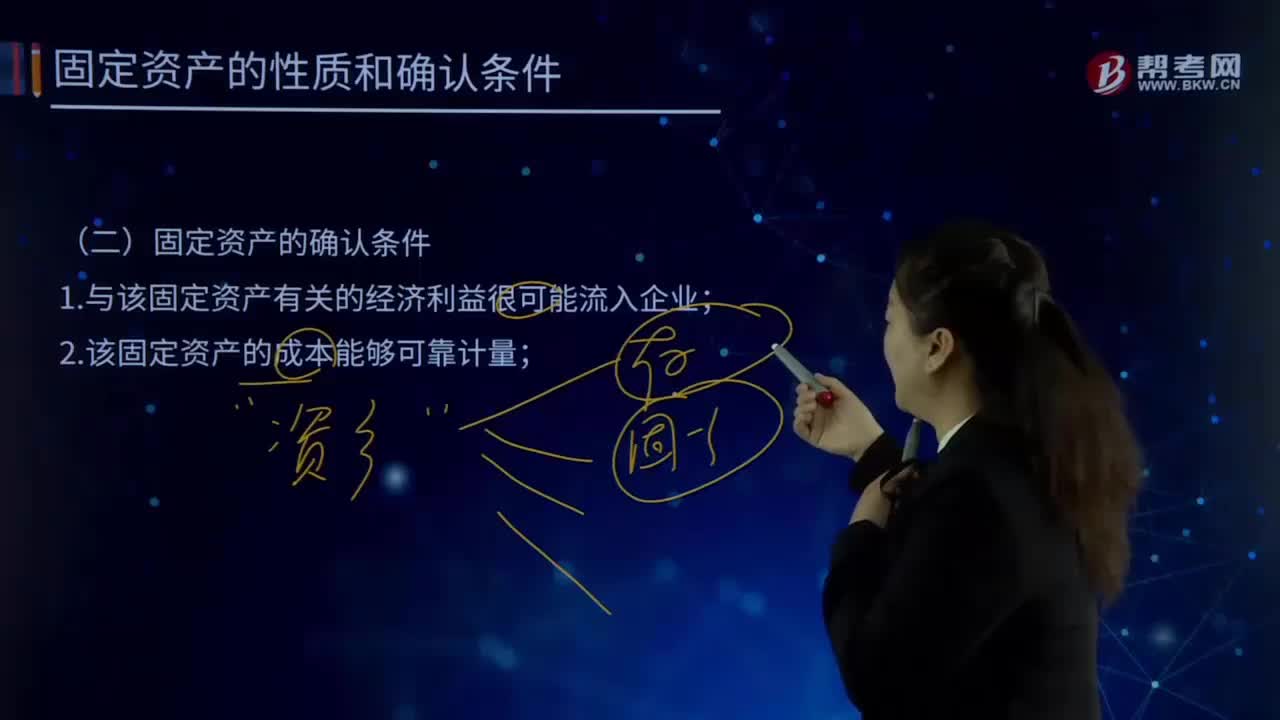

04:52固定資產(chǎn)的確認條件有哪些?:固定資產(chǎn)是指企業(yè)為生產(chǎn)產(chǎn)品、提供勞務、出租或者經(jīng)營管理而持有的、使用時間超過12個月的,企業(yè)在確認固定資產(chǎn)時。需要判斷與該項固定資產(chǎn)有關的經(jīng)濟利益是否很可能流入企業(yè),主要是通過判斷與該固定資產(chǎn)所有權相關的風險和報酬是否轉(zhuǎn)移到了企業(yè)來確定,取得固定資產(chǎn)所有權是判斷與固定資產(chǎn)所有權有關的風險和報酬是否轉(zhuǎn)移到企業(yè)的一個重要標志,企業(yè)取得該固定資產(chǎn)所發(fā)生的支出必須能夠可靠地計量。

06:39

06:39利潤的定義及其確認條件是什么?:利潤包括收人減去費用后的凈額、直接計人當期利潤的利得和損失等。其中收入減去費用后的凈額反映的是企業(yè)日常活動的業(yè)績,直接計人當期利潤的利得和損失反映的是企業(yè)非日常活動的業(yè)績。直接計人當期利潤的利得和損失,是指應當計入當期損益、最終會引起所有者權益發(fā)生增減變動的、與所有者投入資本或者向所有者分配利潤無關的利得或者損失。企業(yè)應當嚴格區(qū)分收人和利得、費用和損失之間的區(qū)別:

11:03

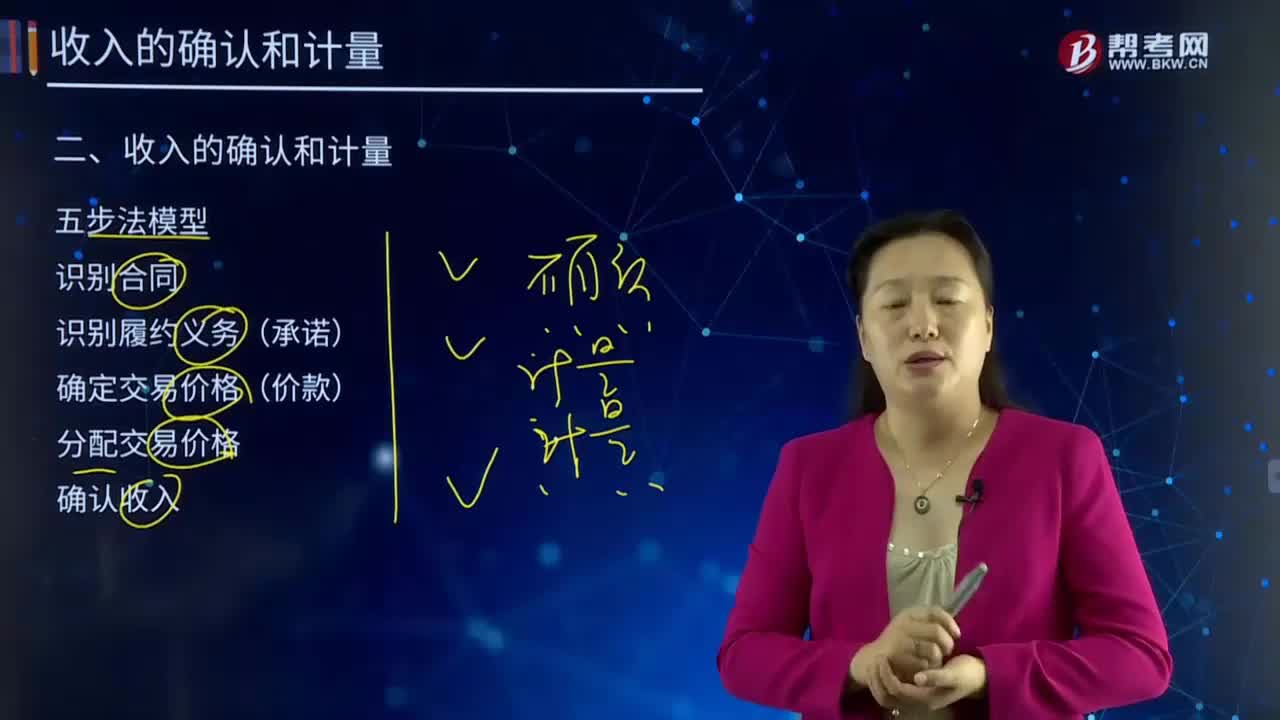

11:03什么是資產(chǎn)的定義及其確認條件?:什么是資產(chǎn)的定義及其確認條件?1.資產(chǎn)的定義,是指企業(yè)過去的交易或者事項形成的、由企業(yè)擁有或者控制的、預期會給企業(yè)帶來經(jīng)濟利益的資源,根據(jù)資產(chǎn)的定義:(1)資產(chǎn)應為企業(yè)擁有或者控制的資源;(2)資產(chǎn)預期會給企業(yè)帶來經(jīng)濟利益。(3)資產(chǎn)是由企業(yè)過去的交易或者事項形成的,2.資產(chǎn)的確認條件,將一項資源確認為資產(chǎn):需要符合資產(chǎn)的定義;資產(chǎn)的賬面價值=資產(chǎn)的賬面余額-資產(chǎn)折舊或攤銷-資產(chǎn)減值準備

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日