下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:18

00:18交易性金融資產(chǎn)減值是什么?:交易性金融資產(chǎn)減值:交易性金融資產(chǎn)是公允價值計量且其變動計入當期損益的金融資產(chǎn),是不可能產(chǎn)生減值的。

00:29

00:29會計金融資產(chǎn)的減值是什么?:會計金融資產(chǎn)的減值是什么?會計金融資產(chǎn)減值損失的確認,指的是在資產(chǎn)負債表日對以公允價值計量且其變動計入當期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應當計提減值準備,計入當期損益。

00:33

00:33以公允價值計量金融資產(chǎn)是什么?:以公允價值計量金融資產(chǎn)是什么?以公允價值計量金融資產(chǎn)是指金融資產(chǎn)按照市場參與者在計量日發(fā)生的有序交易中,出售金融資產(chǎn)所能收到的價格計量。公允價值計量是市場經(jīng)濟條件下維護產(chǎn)權(quán)秩序的必要手段,也是提高會計信息質(zhì)量的重要途徑,它代表了會計計量體系變革的總體趨勢。

00:20

00:20如何判斷流動資產(chǎn)的流動性?:如何判斷流動資產(chǎn)的流動性?流動資產(chǎn)的流動性指的是變現(xiàn)能力,也就是說流動性強,變現(xiàn)能力就強。負債的流動性指的是償還時間,負債流動性強,就是償還負債時間短。

00:25

00:25可供出售金融資產(chǎn)減值是什么?:可供出售金融資產(chǎn)減值是什么?可供出售金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值,如有客觀證據(jù)表明其發(fā)生了減值,應當根據(jù)其賬面價值與可收回金額之間的差額計算確認減值損失。

00:28

00:28金融資產(chǎn)減值損失計量是什么?:金融資產(chǎn)減值損失計量是什么?金融資產(chǎn)減值損失計量指的是在資產(chǎn)負債表日對以公允價值計量且其變動計入當期損益的金融資產(chǎn)以外的金融資產(chǎn)的賬面價值進行檢查,有客觀證據(jù)表明該金融資產(chǎn)發(fā)生減值的,應當計提減值準備,計入當期損益。

00:26

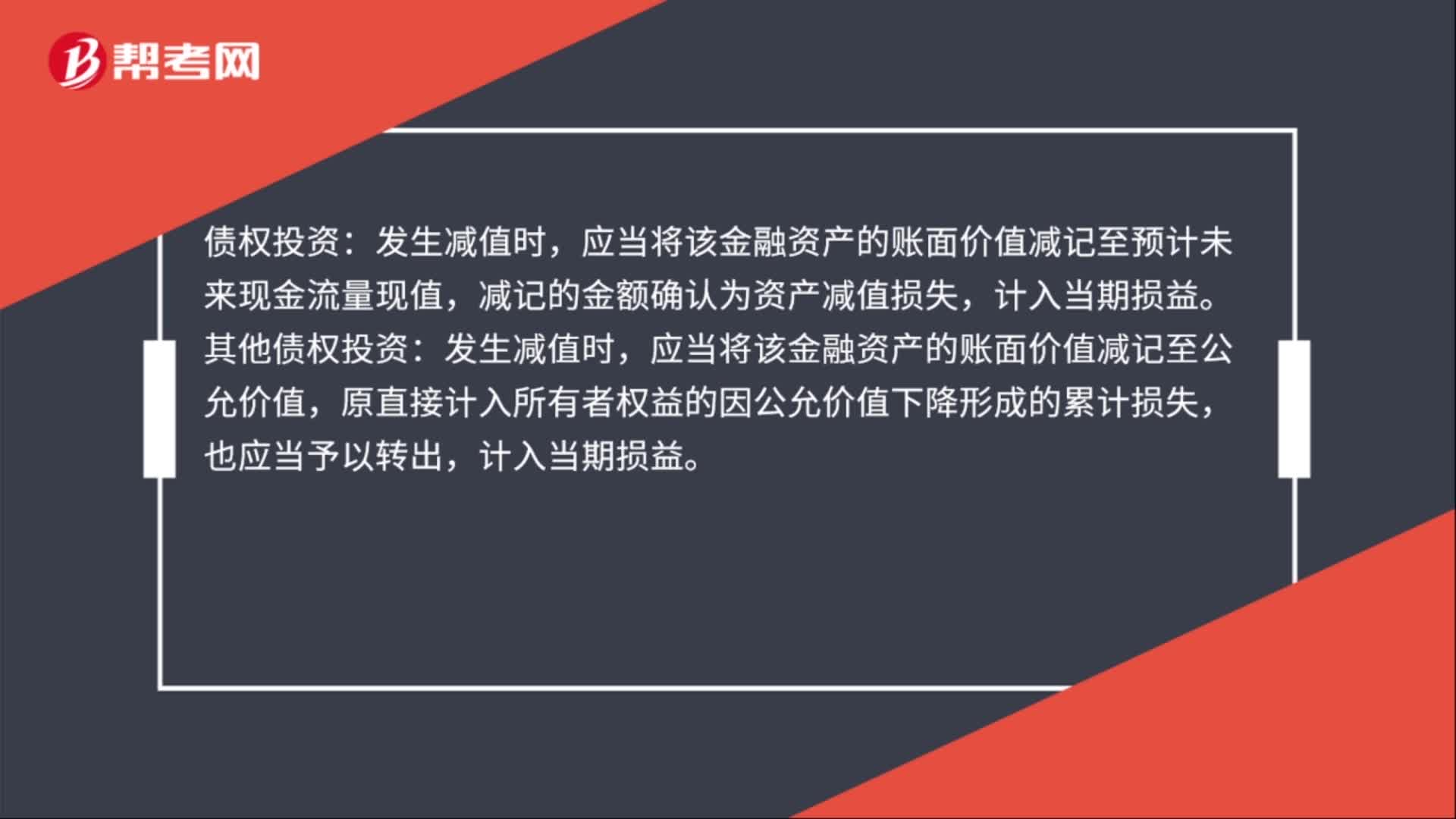

00:26金融資產(chǎn)減值是什么?:金融資產(chǎn)減值是什么?金融資產(chǎn)減值是指資產(chǎn)的可收回金額低于其賬面價值。對于債權(quán)投資和其他債權(quán)投資,如有客觀證據(jù)表明其發(fā)生了減值,應當根據(jù)其賬面價值與可收回金額之間的差額計算確認減值損失。

00:39

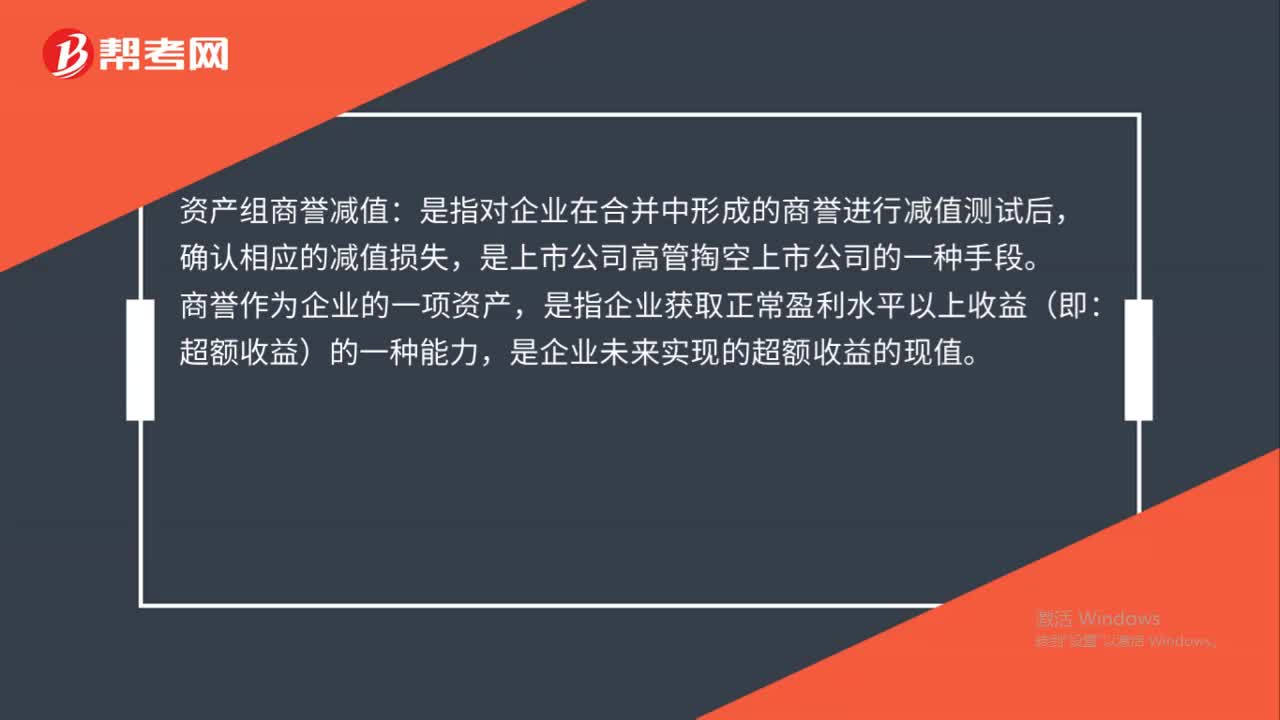

00:39資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指企業(yè)在資產(chǎn)負債表,經(jīng)過對資產(chǎn)的測試,判斷資產(chǎn)的可收回金額低于其賬面價值而計提資產(chǎn)減值損失準備所確認的相應損失。企業(yè)所有的資產(chǎn)在發(fā)生減值時,原則上都應當對所發(fā)生的減值損失及時加以確認和計量,因此,資產(chǎn)減值包括所有資產(chǎn)的減值。

00:48

00:48資產(chǎn)減值損失是什么?:資產(chǎn)減值損失是什么?資產(chǎn)減值損失是指因資產(chǎn)的賬面價值高于其可收回金額而造成的損失。新會計準則規(guī)定資產(chǎn)減值范圍主要是固定資產(chǎn)、無形資產(chǎn)以及除特別規(guī)定外的其他資產(chǎn)減值的處理。

01:38

01:38交易性金融資產(chǎn)計提減值嗎?:交易性金融資產(chǎn)不需要計提減值。因為交易性金融資產(chǎn)按是公允價值計量的,2.交易性金融資產(chǎn)入賬價值=實際支付的價款-價款中包含已宣告但尚未發(fā)放的現(xiàn)金股利或已到付息期但尚未領取的債券利息-交易費用(如:3.購買當期的公允價值變動=當期期末的公允價值-購入時的成本,4.將公允價值變動損益轉(zhuǎn)入投資收益。投資收益中反映的金額為已實現(xiàn)的收益。

00:35

00:35資產(chǎn)負債表的編制依據(jù)是什么?:資產(chǎn)負債表編制的依據(jù):是根據(jù)總賬會計科目期末余額分析填列的。資產(chǎn)負債表是反映企業(yè)在某一特定日期(如月末、季末、半年末、年末)財務狀況的會計報表,這是一張靜態(tài)報表。資產(chǎn)負債表是根據(jù)編報日的資產(chǎn)、負債和所有者權(quán)益賬戶的期末余額填列。

00:52

00:52怎么判斷是殘值損失抵稅呢?:怎么判斷是殘值損失抵稅呢?主要是比較變現(xiàn)價值與賬面價值,賬面價值=賬面原值-累計折舊=賬面原值-年折舊額*折舊年限,變現(xiàn)凈損益=變現(xiàn)價值-賬面價值,兩者差額大于0是變現(xiàn)收益,應該納稅。小于0是變現(xiàn)損失可以抵稅

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日