初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:05

03:05什么是單位預(yù)算會計?:什么是單位預(yù)算會計?核算納入年度部門預(yù)算管理的資金的流入、流出、調(diào)整和滾存等情況。年末預(yù)算收支結(jié)轉(zhuǎn)后“科目借方余額與預(yù)算結(jié)轉(zhuǎn)結(jié)余科目貸方余額相等。單位預(yù)算會計亦稱事業(yè)虧政單位預(yù)算會計,是核算和監(jiān)督各級事業(yè)行政單位預(yù)算執(zhí)行情況及其經(jīng)濟活動情況的一種專業(yè)會計。單位預(yù)算會計基本任務(wù)是”正確地執(zhí)行單位預(yù)算計劃、貫徹國家方針政策。

02:28

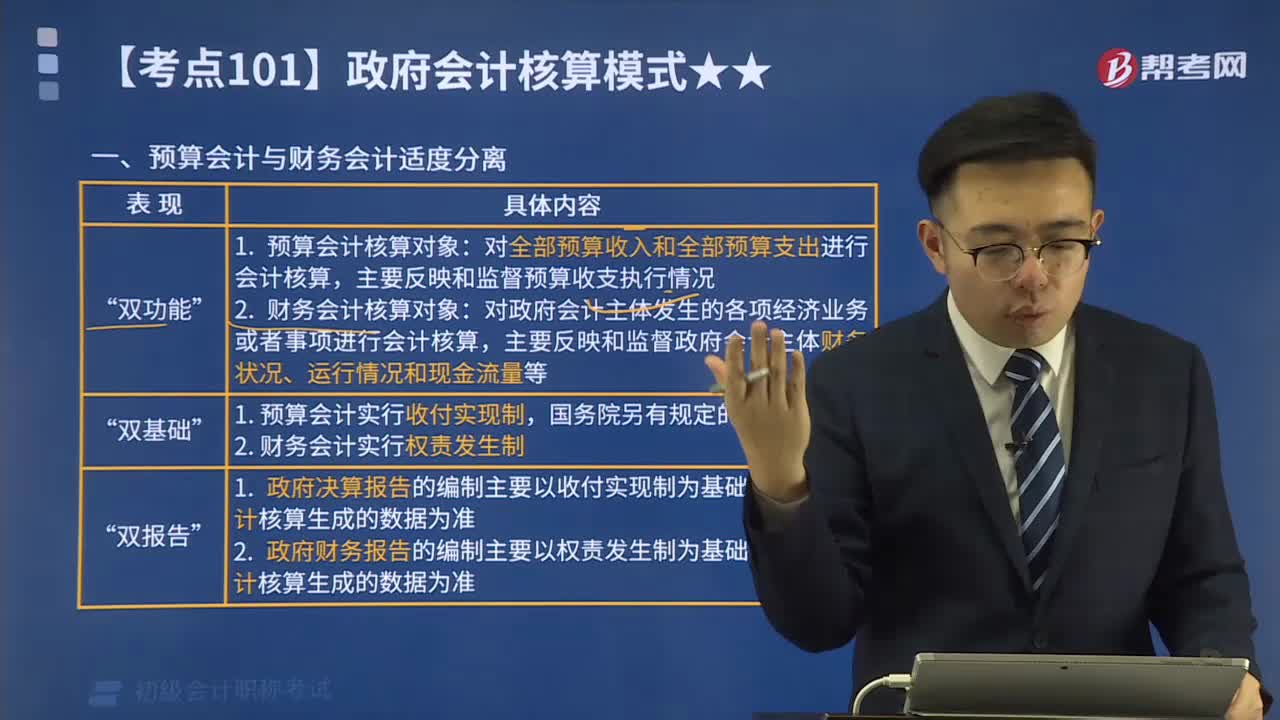

02:28預(yù)算會計與財務(wù)會計適度分離是什么?:政府會計核算體系中政府預(yù)算會計和財務(wù)會計適度分離,是指適度分離政府預(yù)算會計和財務(wù)會計功能,決算報告和財務(wù)報告功能,全面反映政府會計主體的預(yù)算執(zhí)行信息和財務(wù)信息,在同一會計核算系統(tǒng)中實現(xiàn)財務(wù)會計和預(yù)算會計雙重功能”通過預(yù)算會計核算形成決算報告“A.預(yù)算報告和財務(wù)報告“B.決算報告和財務(wù)報告”C.績效報告和預(yù)算報告,D.預(yù)算報告和決算報告“指的是決算報告和財務(wù)報告”

04:33

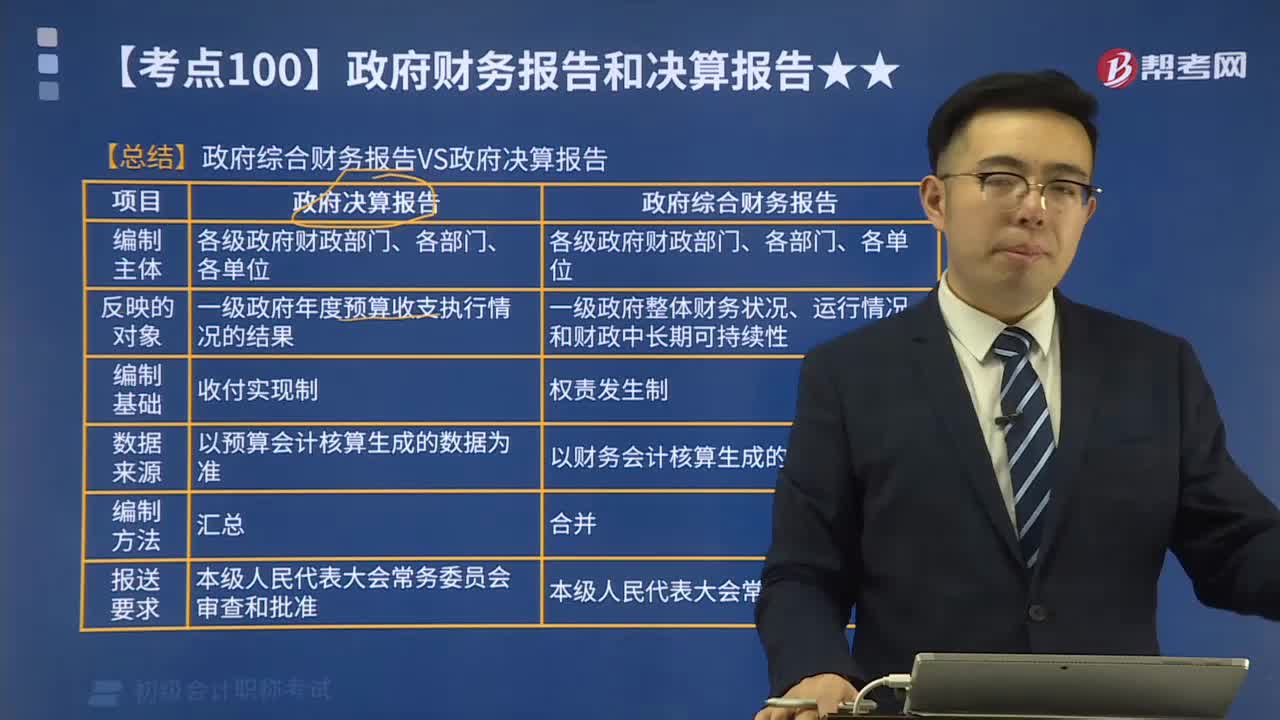

04:33政府綜合財務(wù)報告與政府決算報告的區(qū)別有哪些?:政府綜合財務(wù)報告與政府決算報告的區(qū)別有哪些?政府決算報告反映的對象是一級政府年度預(yù)算收支執(zhí)行情況的結(jié)果;政府綜合財務(wù)報告反映的對象是一級政府整體財務(wù)狀況、運行情況和財政中長期可持續(xù)性。政府綜合財務(wù)報告與政府決算報告的主要區(qū)別(見下表),預(yù)算會計報表至少包括預(yù)算收入支出表、預(yù)算結(jié)轉(zhuǎn)結(jié)余變動表(選項A正確)和財政撥款預(yù)算收入支出表,【解析】選項AB屬于政府決算報告內(nèi)容

02:47

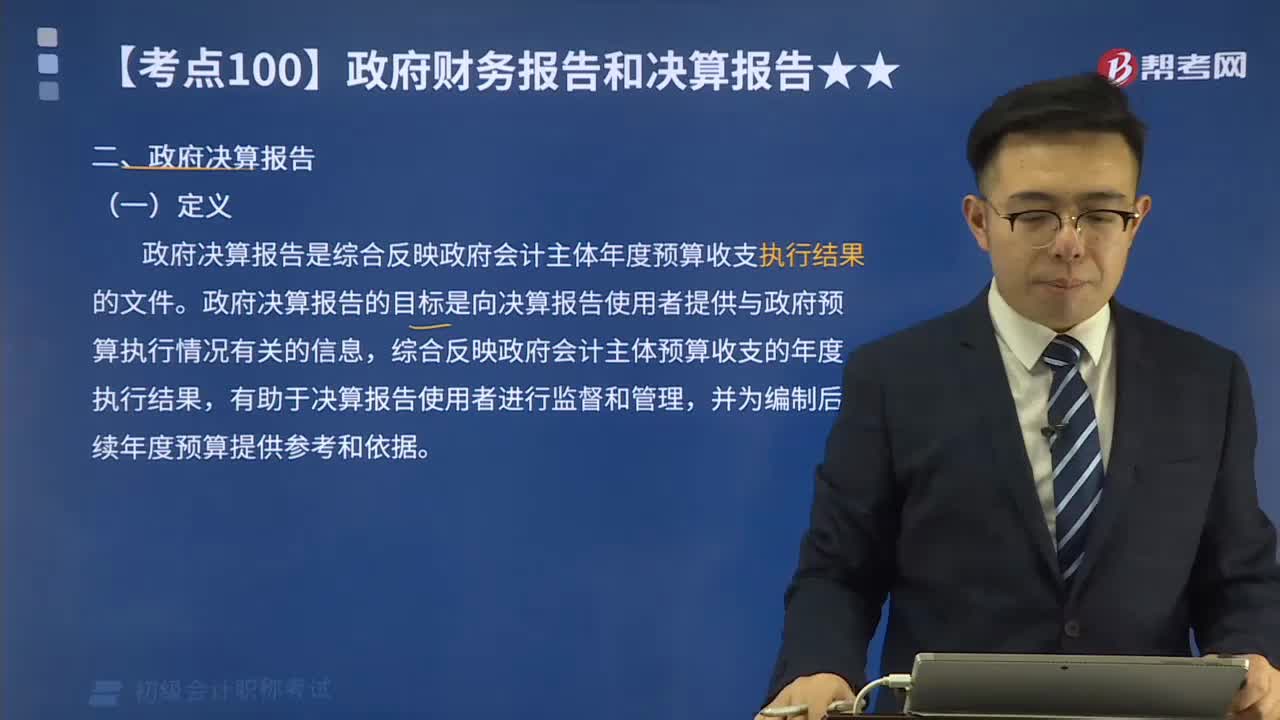

02:47什么是政府決算報告?:什么是政府決算報告?它反映年度政府預(yù)算收支的最終結(jié)果,是政府預(yù)算執(zhí)行的總結(jié)。政府決算由決算報表和文字說明兩部分構(gòu)成,政府決算報告是綜合反映政府會計主體年度預(yù)算收支執(zhí)行結(jié)果的文件,政府決算報告的目標(biāo)是向決算報告使用者提供與政府預(yù)算執(zhí)行情況有關(guān)的信息,綜合反映政府會計主體預(yù)算收支的年度執(zhí)行結(jié)果,政府決算報告應(yīng)當(dāng)包括決算報表和其他應(yīng)當(dāng)在決算報告中反映的相關(guān)信息和資料。

05:13

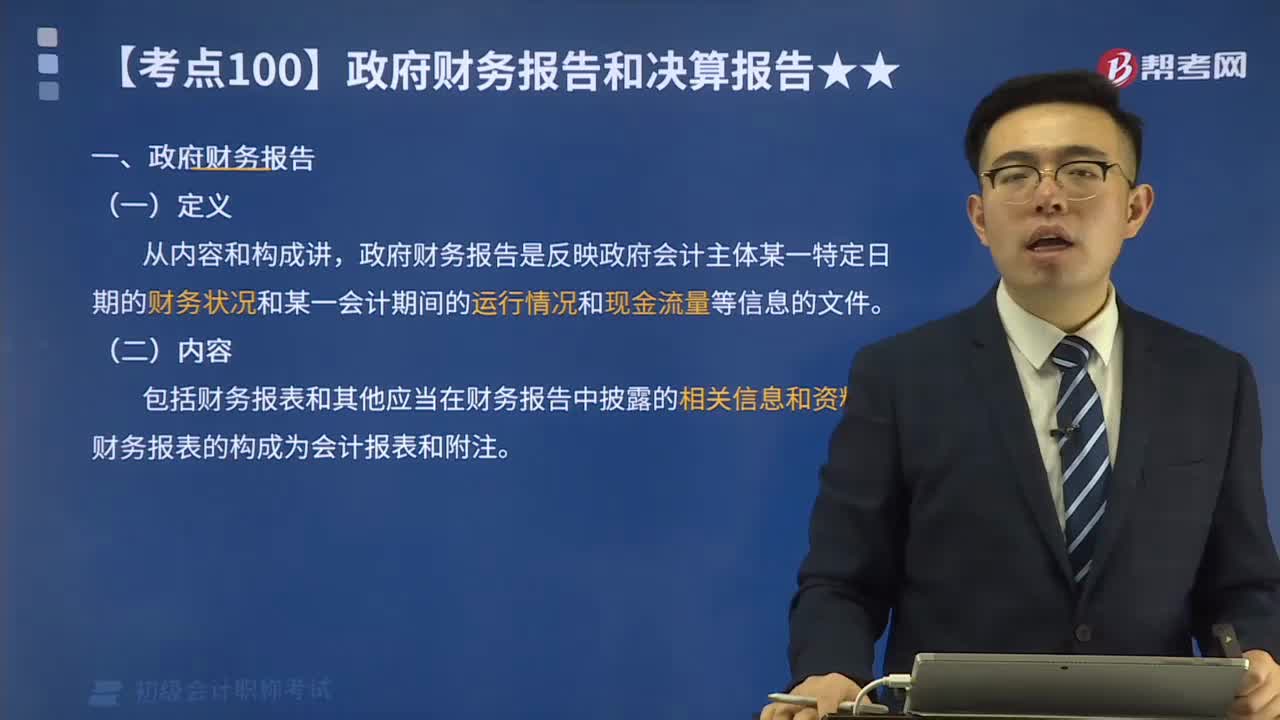

05:13政府財務(wù)報告是指什么?:政府財務(wù)報告是指為信息需求者編制的以財務(wù)信息為主要內(nèi)容、以財務(wù)報表為主要形式、全面系統(tǒng)地反映政府財務(wù)受托責(zé)任的綜合報告。政府財務(wù)報告是反映政府會計主體某一特定日期的財務(wù)狀況和某一會計期間的運行情況和現(xiàn)金流量等信息的文件。包括財務(wù)報表和其他應(yīng)當(dāng)在財務(wù)報告中披露的相關(guān)信息和資料。政府財務(wù)報告主要包括政府部門財務(wù)報告和政府綜合財務(wù)報告,政府部門編制部門財務(wù)報告。財政部門編制政府綜合財務(wù)報告。

04:17

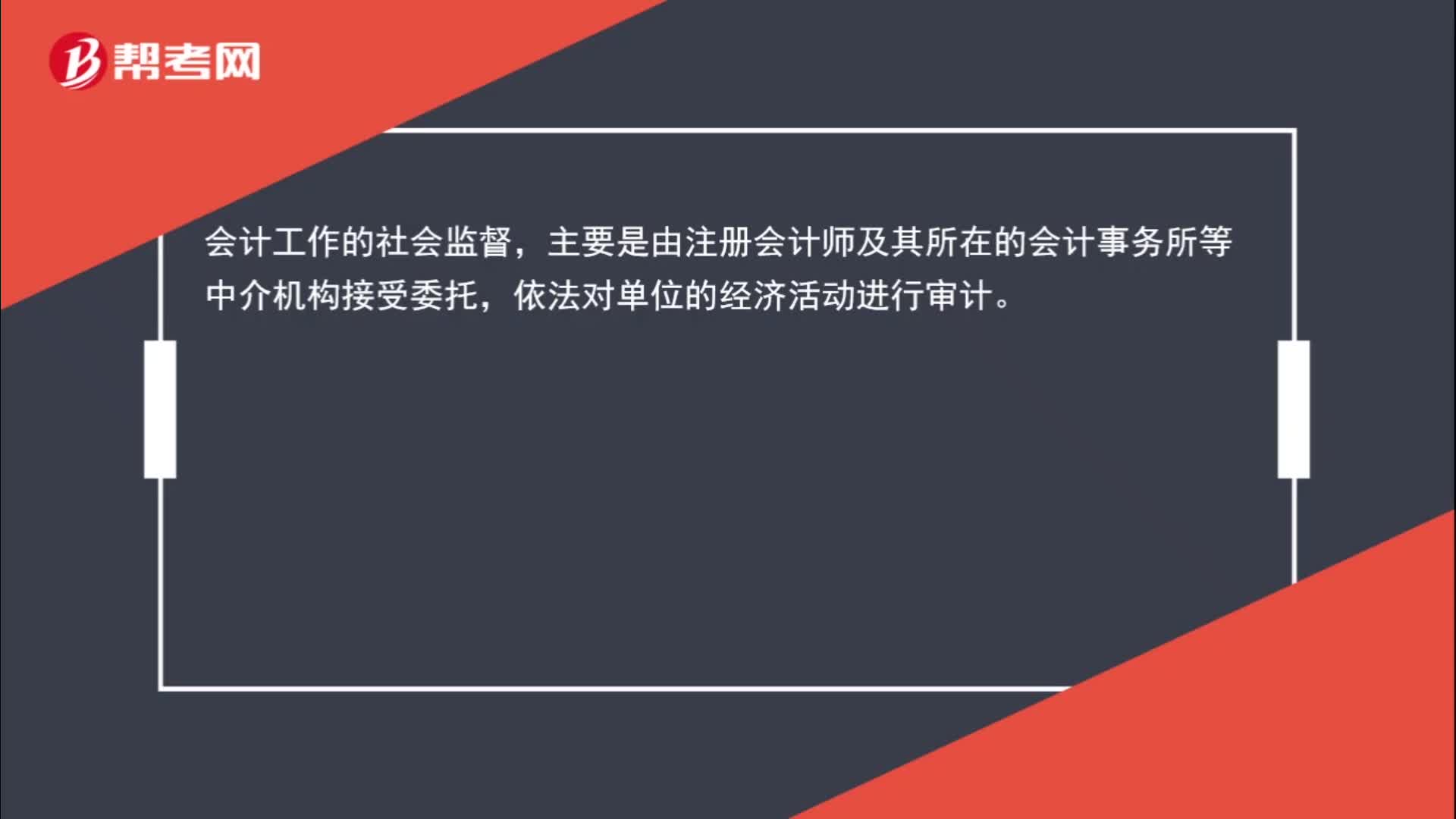

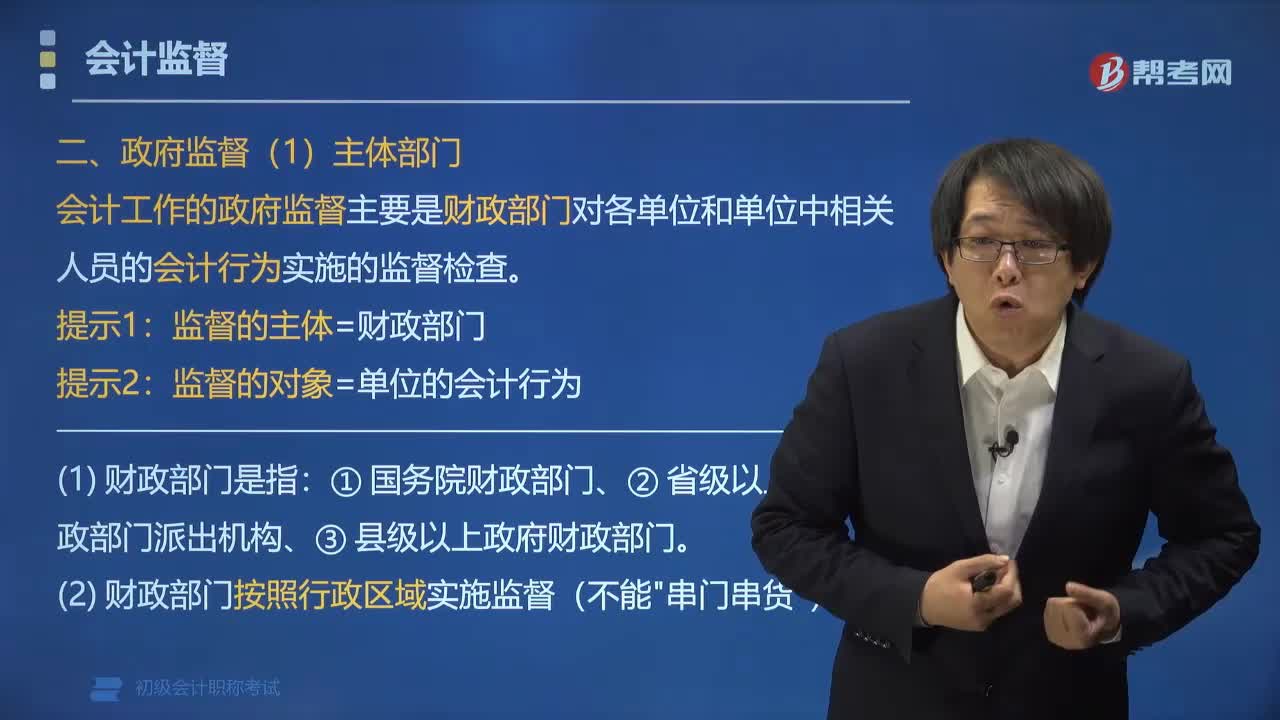

04:17什么是政府監(jiān)督?:會計工作政府監(jiān)督是指財政部門代表國家對各單位和單位中相關(guān)人員的會計行為實施監(jiān)督檢查,會計工作的政府監(jiān)督主要是財政部門對各單位和單位中相關(guān)人員的會計行為實施的監(jiān)督檢查:監(jiān)督的主體=財政部門。監(jiān)督的對象=單位的會計行為,(2)財政部門按照行政區(qū)域?qū)嵤┍O(jiān)督(不能"串門串貨"):如審計部門、稅務(wù)部門、證券監(jiān)管部門、保險監(jiān)管部門、人民銀行等部門,也可以對有關(guān)單位的會計資料實施監(jiān)督檢查。

04:14

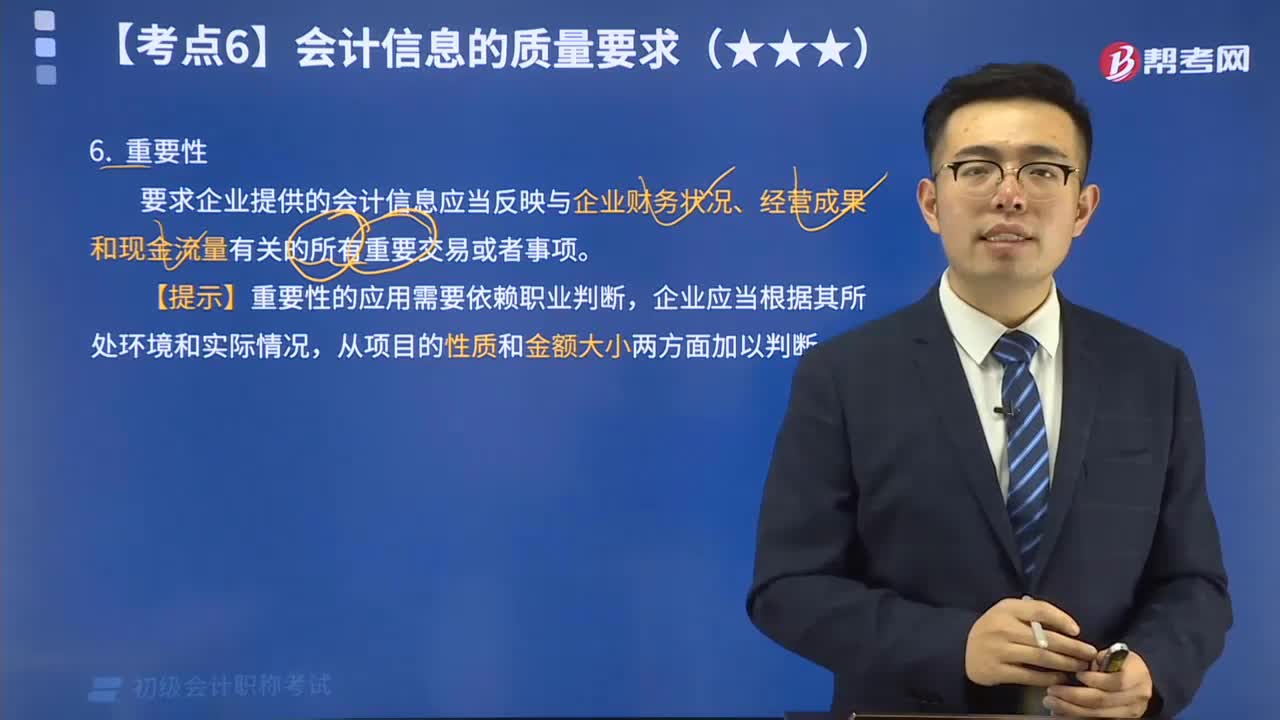

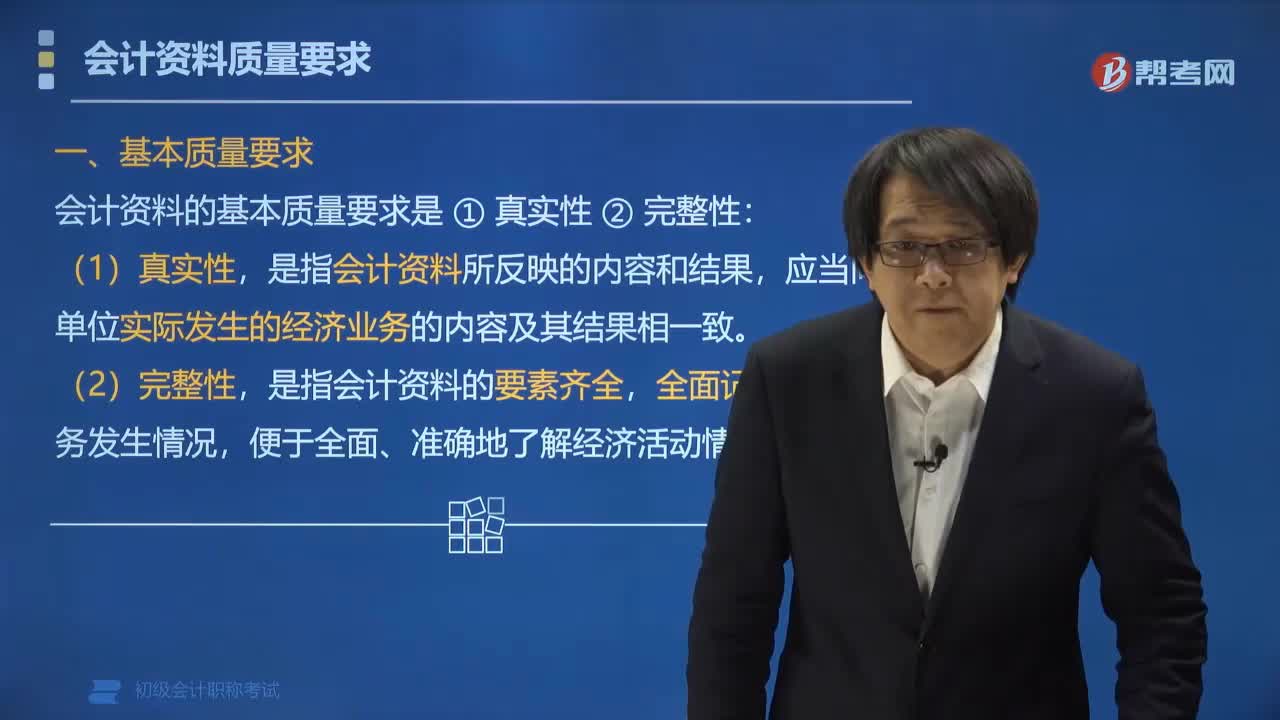

04:14會計資料的質(zhì)量要求有哪些?:會計資料的質(zhì)量要求有哪些?會計資料的基本質(zhì)量要求是真實性和完整性。會計資料的基本質(zhì)量要求,是指會計資料所反映的內(nèi)容和結(jié)果。應(yīng)當(dāng)同單位實際發(fā)生的經(jīng)濟業(yè)務(wù)的內(nèi)容及其結(jié)果相一致,是指會計資料的要素齊全,偽造和變造針對的是會計憑證和會計賬簿,是以虛假的經(jīng)濟業(yè)務(wù)為前提來編制會計憑證和會計賬簿,是用涂改、挖補等手段來改變會計憑證和會計賬簿的真實內(nèi)容。【例題?單選題】根據(jù)會計法律制度的規(guī)定。

03:19

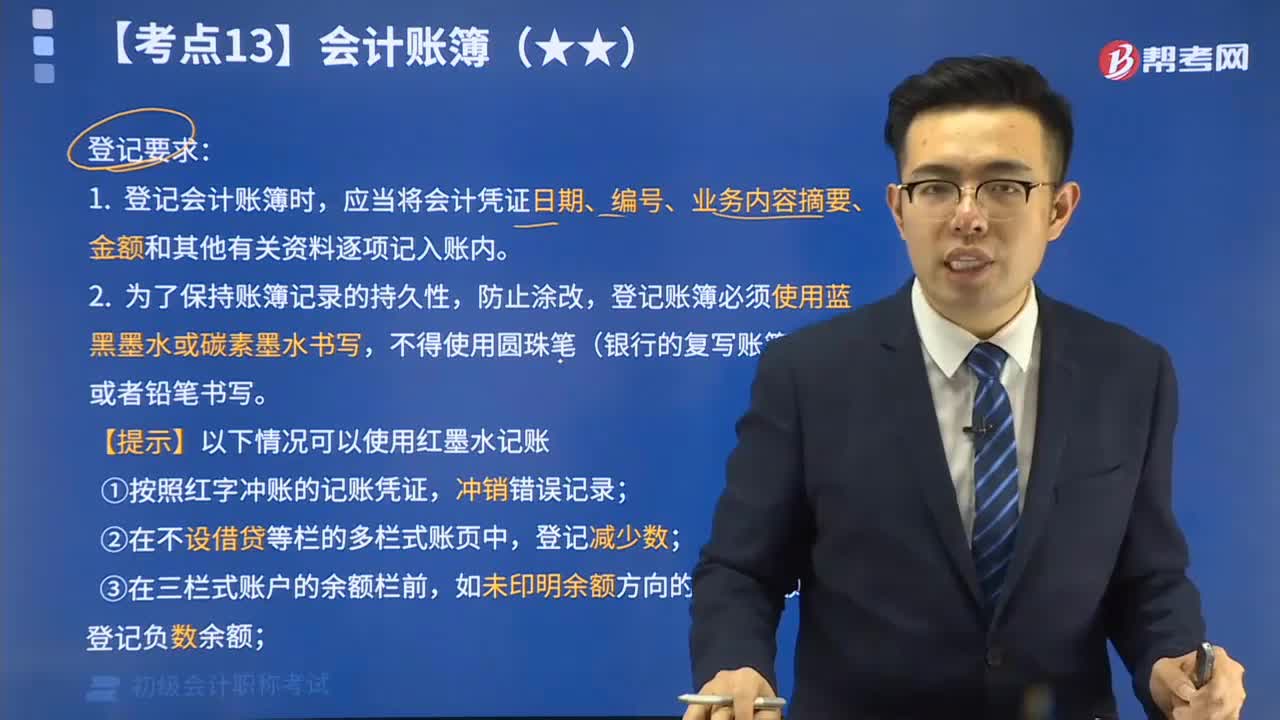

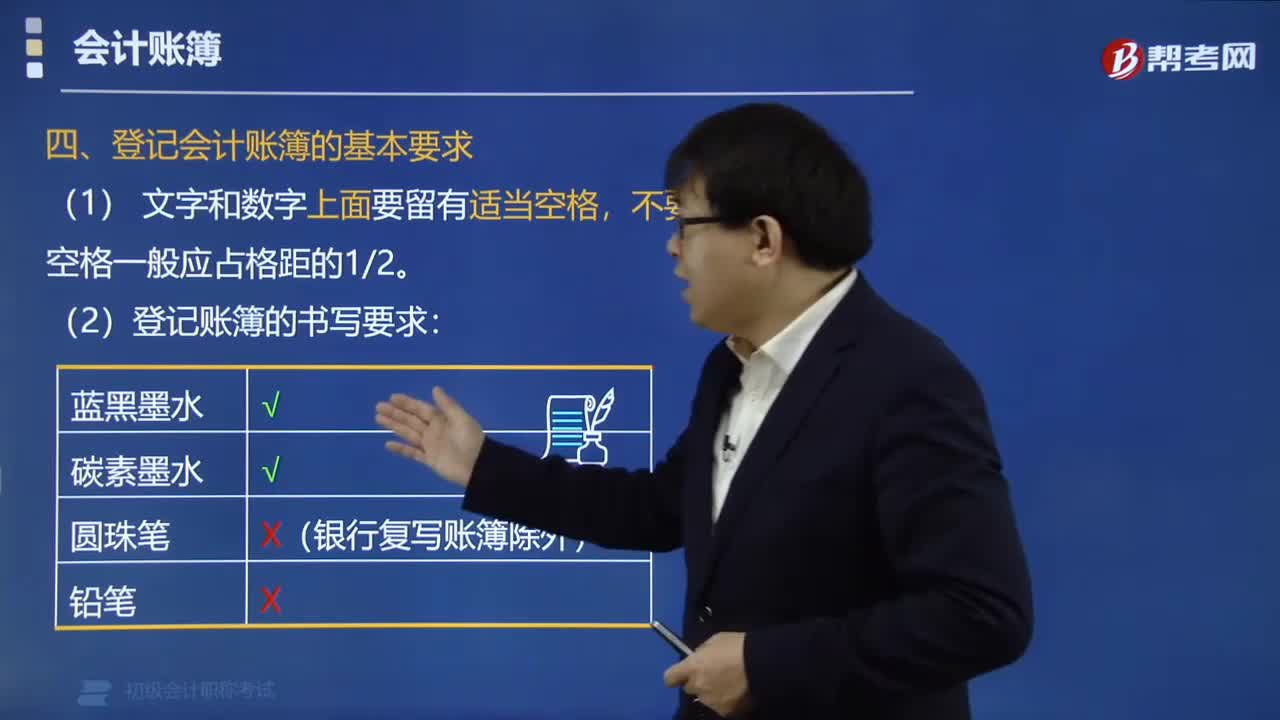

03:19登記會計賬簿有哪些基本要求?:登記會計賬簿的基本要求有:(1)文字和數(shù)字上面要留有適當(dāng)空格,(2)登記賬簿的書寫要求:①按照紅字沖賬的記賬憑證,沖銷錯誤記錄。②在不設(shè)借貸的多欄式賬頁中,登記減少數(shù)。③在未印明余額方向的三欄式賬戶中,登記負(fù)數(shù)余額。要在記賬憑證上簽名或蓋章,并注明已經(jīng)登賬的符號,表示已經(jīng)記賬[過賬]。(5)連續(xù)登記的要求:①會計賬簿按頁次順序連續(xù)登記,應(yīng)當(dāng)將空行、空頁劃線注銷,并由記賬人員簽章。

07:10

07:10會計核算包括哪些內(nèi)容?:會計核算包括會計核算的范圍、會計核算的基本要求、會計核算的基本業(yè)務(wù)流程。(6)財務(wù)成果的計算和處理【盈虧】。各單位必須根據(jù)實際發(fā)生的經(jīng)濟業(yè)務(wù)事項進(jìn)行會計核算。三、會計核算的基本業(yè)務(wù)流程,(1)記賬憑證應(yīng)當(dāng)根據(jù)經(jīng)過審核(無誤)的原始憑證及有關(guān)資料編制。(2)會計賬簿必須依據(jù)經(jīng)過審核(無誤)的會計憑證登記,【2018年初級會計職稱考試真題】根據(jù)會計法律制度的規(guī)定,屬于會計核算內(nèi)容的有()。

01:35

01:35會計基礎(chǔ)有哪些核算方法?:會計基礎(chǔ)的核算方法。

06:22

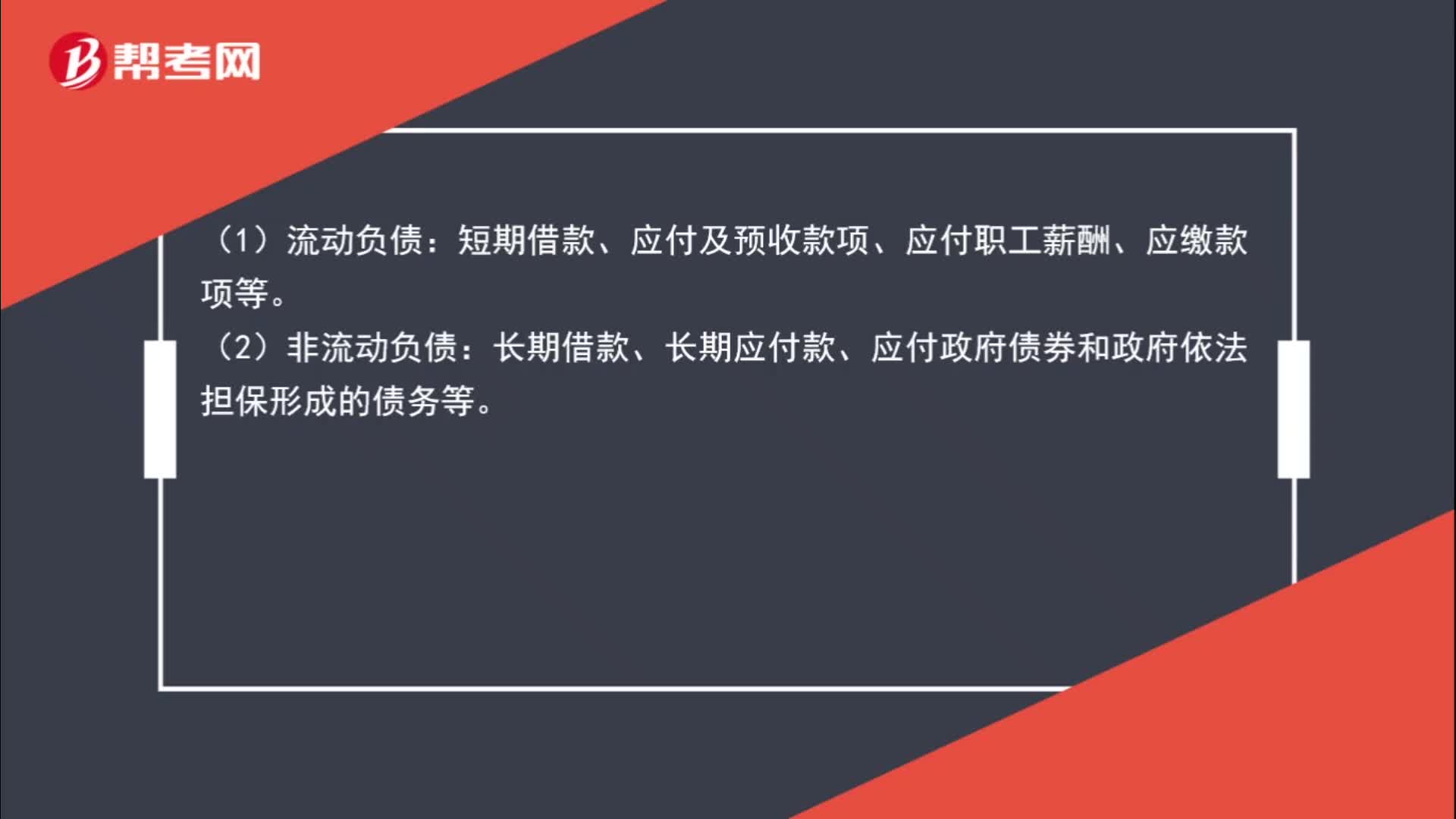

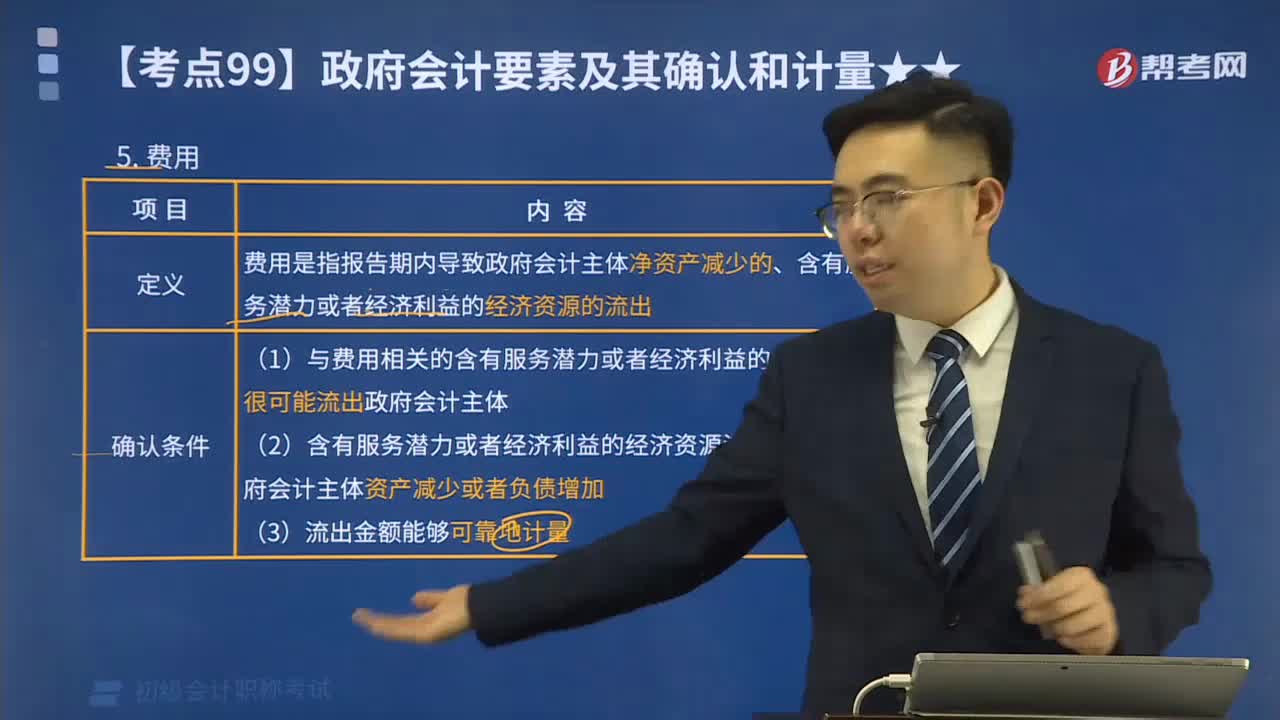

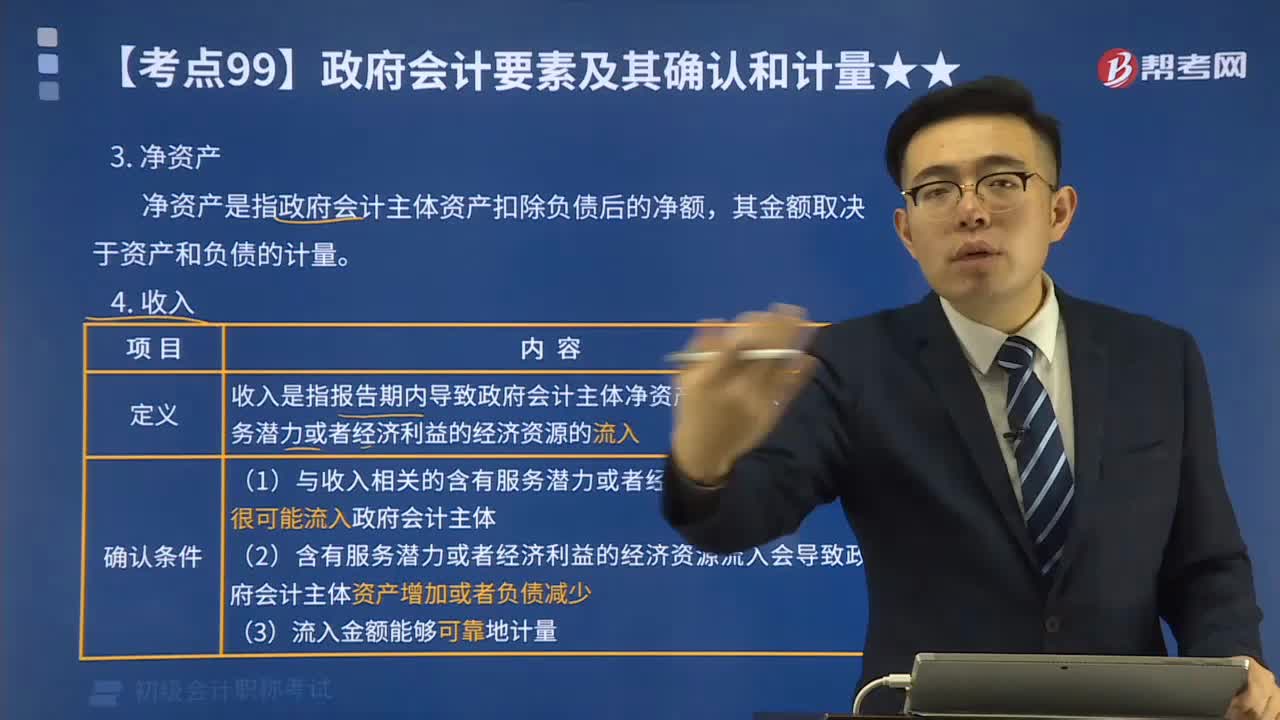

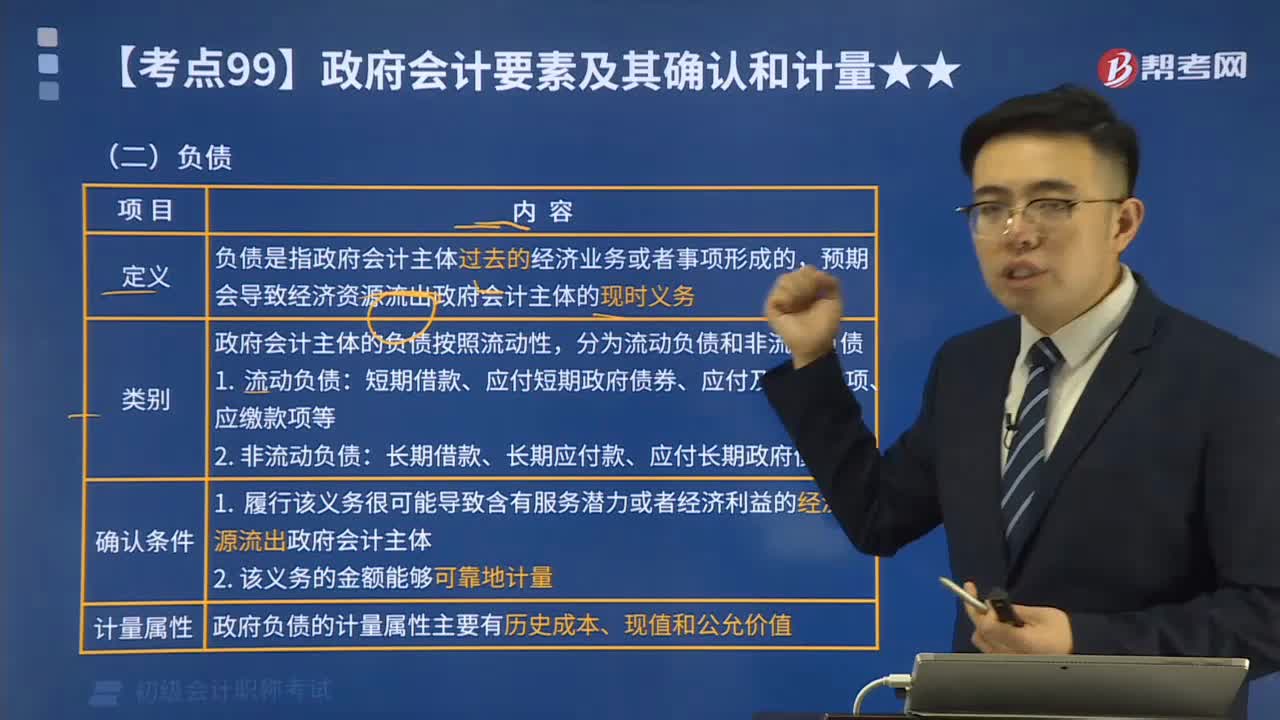

06:22什么是會計負(fù)債要素?:負(fù)債是指企業(yè)過去的交易或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務(wù)。將一項現(xiàn)時義務(wù)確認(rèn)為負(fù)債,需要符合負(fù)債的定義,還需要同時滿足兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟利益很可能流出企業(yè);(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日