下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:29

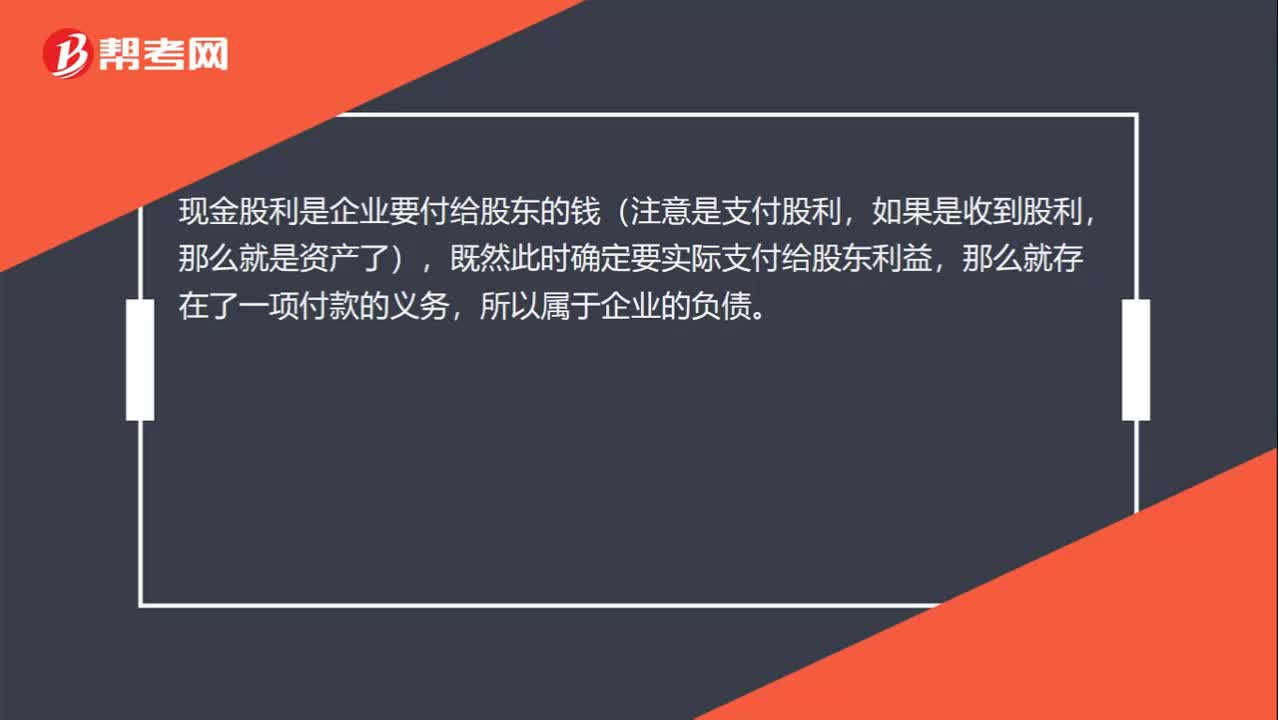

00:29為什么支付的現(xiàn)金股利涉及負債的增減變動?:為什么支付的現(xiàn)金股利涉及負債的增減變動?現(xiàn)金股利是企業(yè)要付給股東的錢(注意是支付股利,如果是收到股利,那么就是資產(chǎn)了),既然此時確定要實際支付給股東利益,那么就存在了一項付款的義務,所以屬于企業(yè)的負債。

00:23

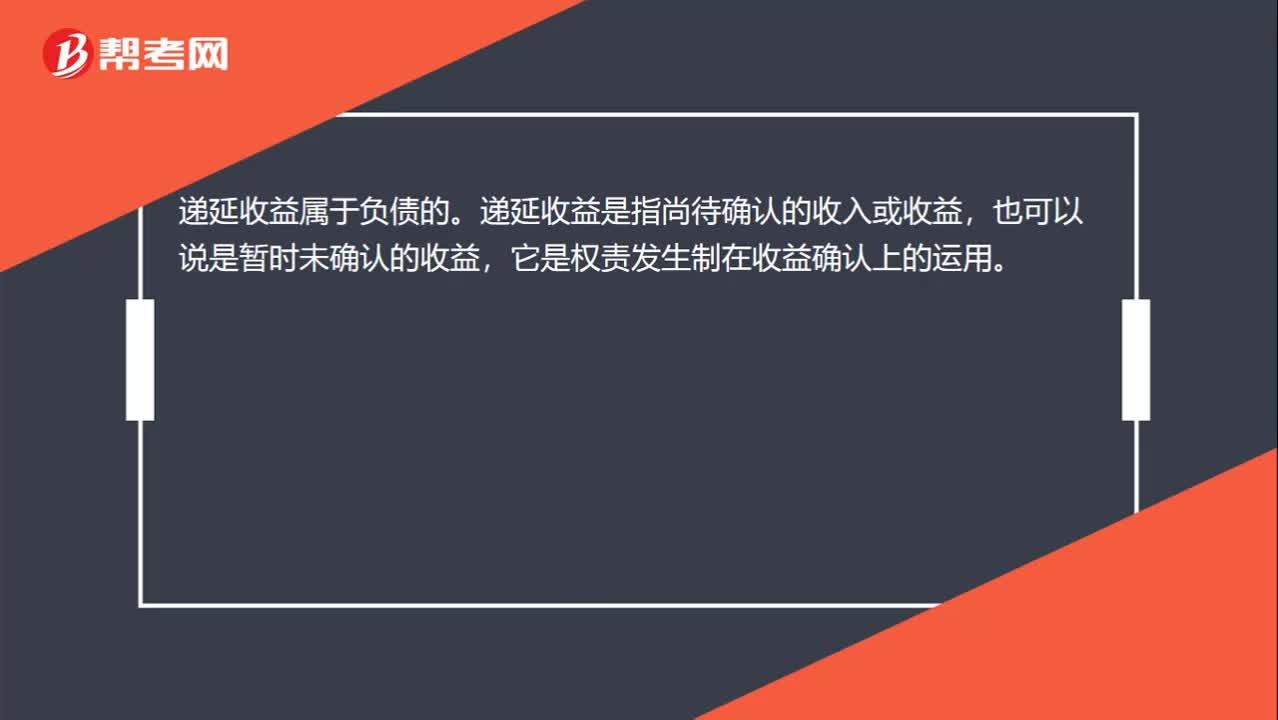

00:23為什么說遞延收益屬于負債?:為什么說遞延收益屬于負債?遞延收益屬于負債的。遞延收益是指尚待確認的收入或收益,也可以說是暫時未確認的收益,它是權責發(fā)生制在收益確認上的運用。

00:24

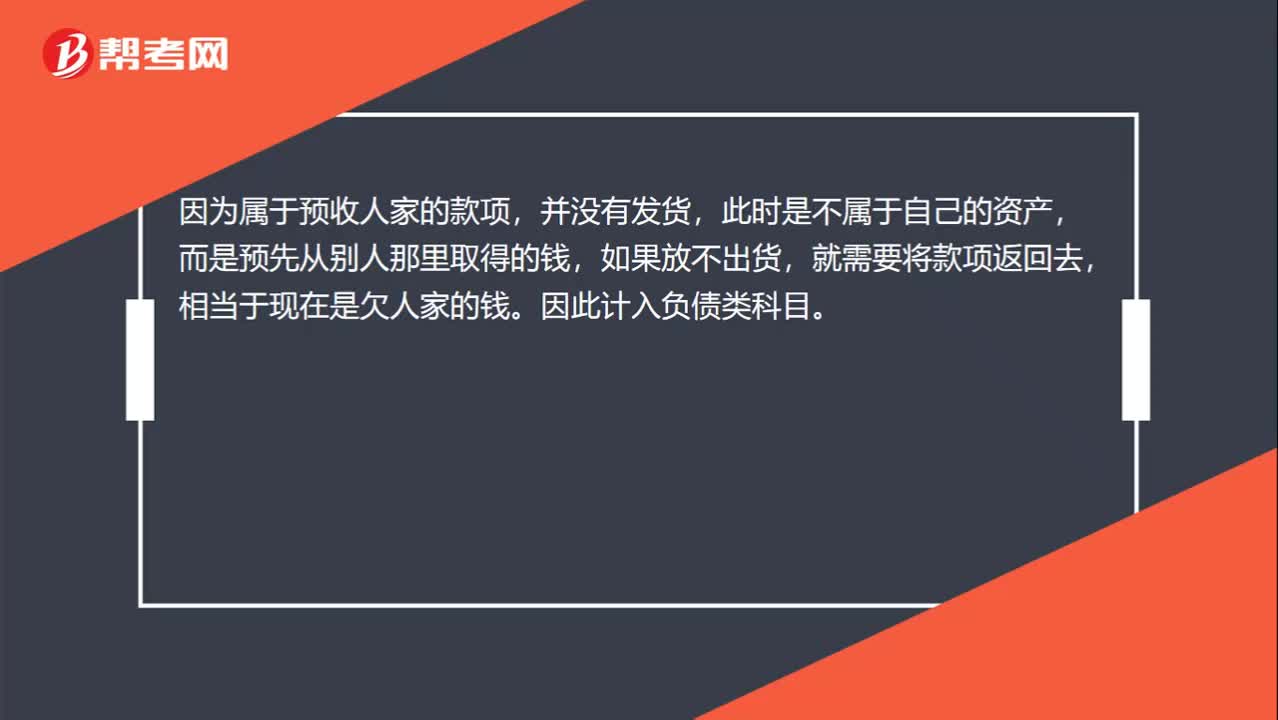

00:24預收賬款為什么是負債?:預收賬款為什么是負債?因為屬于預收人家的款項,并沒有發(fā)貨,此時是不屬于自己的資產(chǎn),而是預先從別人那里取得的錢,如果放不出貨,就需要將款項返回去,相當于現(xiàn)在是欠人家的錢。因此計入負債類科目。

00:30

00:30預計負債屬于什么科目?:預計負債屬于什么科目?預計負債屬負債類科目。預計負債一般反映的是企業(yè)未來將要承擔的現(xiàn)時義務。固定資產(chǎn)報廢時發(fā)生的棄置費用,售出產(chǎn)品后預提的產(chǎn)品質量保證金,和可能或基本確定要必須賠償?shù)奈礇Q訴訟金額等。

02:14

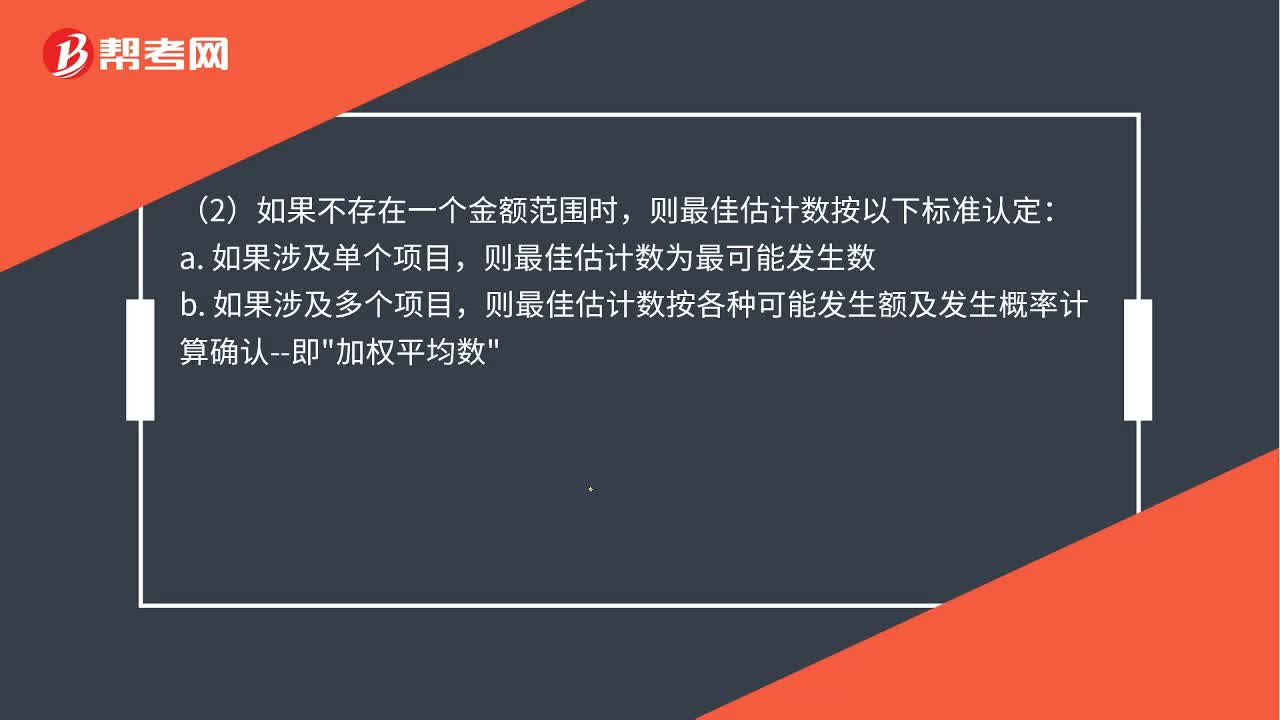

02:14預計負債如何計量?:(一)預計負債的初始計量,(1)當清償因或有事項而確認的負債所需支出存在一個金額范圍時,則最佳估計數(shù)應按此范圍的上下限金額的平均數(shù)確認:則最佳估計數(shù)按各種可能發(fā)生額及發(fā)生概率計算確認--即"加權平均數(shù)"。如果清償因或有事項而確認的負債所需支出全部或部分預期由第三方或其他方補償,則補償金額只能在基本確定有收到時。作為資產(chǎn)單獨確認。且確認的補償金額不應超過所確認負債的賬面價值“

00:31

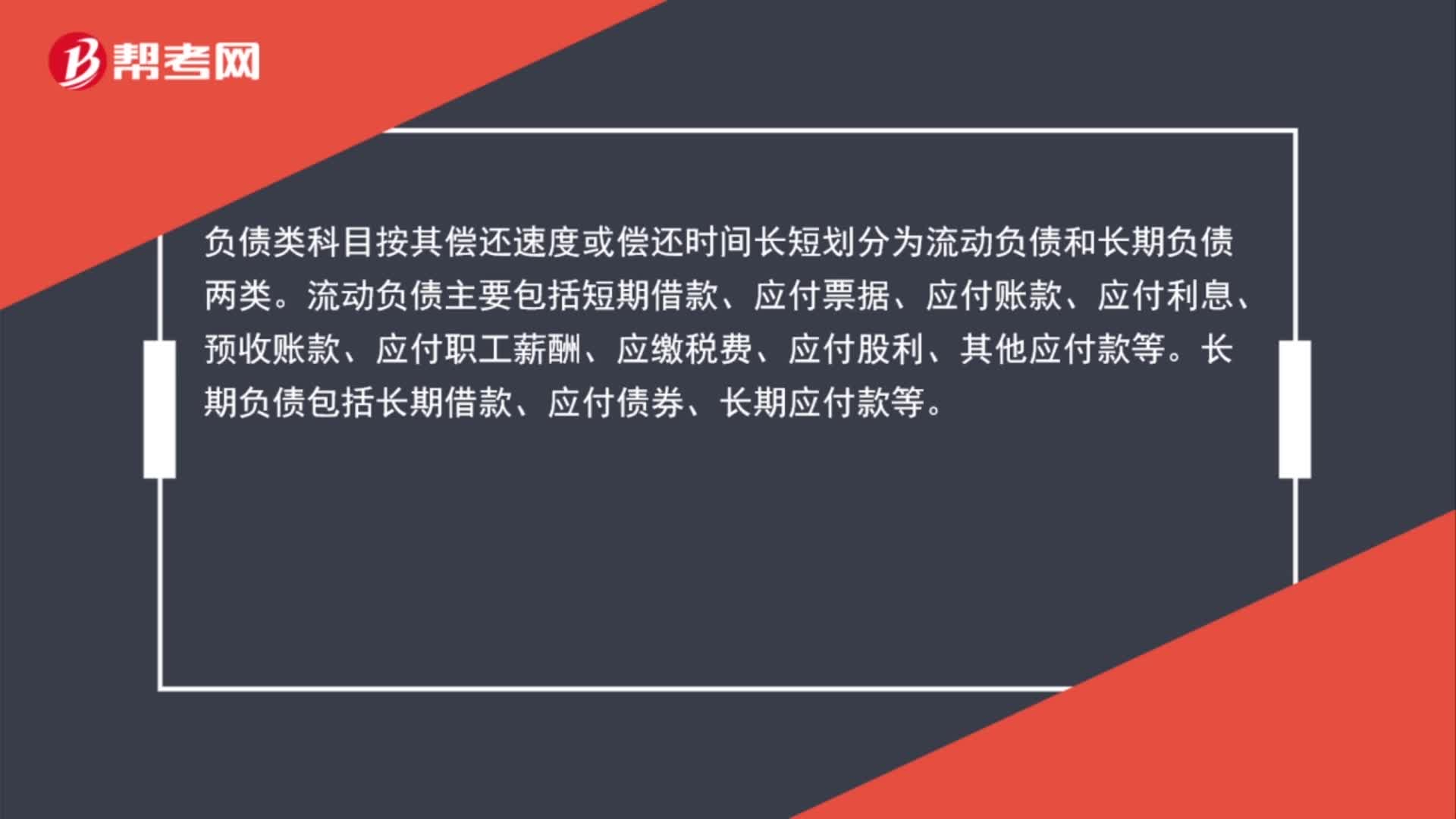

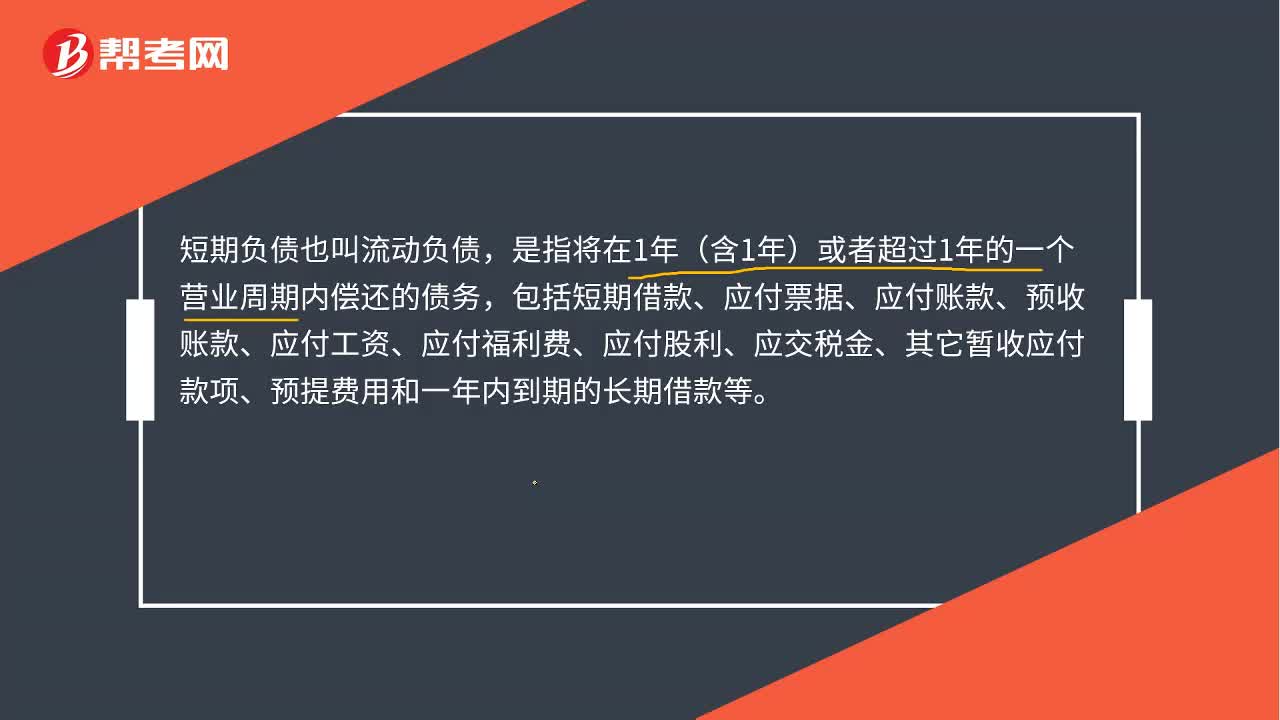

00:31流動負債是什么?:流動負債是什么?短期負債也叫流動負債,是指將在1年(含1年)或者超過1年的一個營業(yè)周期內(nèi)償還的債務,包括短期借款、應付票據(jù)、應付賬款、預收賬款、應付工資、應付福利費、應付股利、應交稅金、其它暫收應付款項、預提費用和一年內(nèi)到期的長期借款等。

00:41

00:41流動負債比率是什么?:流動負債比率是什么?流動負債率是指流動負債占總負債總額的比例。流動負債率=流動負債總額總負債。流動負債比率反映一個公司依賴短期債權人的程度。該比率越高,說明公司對短期資金的依賴性越強。流動負債率通常包括:營運資金、流動比率、速動比率、現(xiàn)金比率和現(xiàn)金流量比率。

00:28

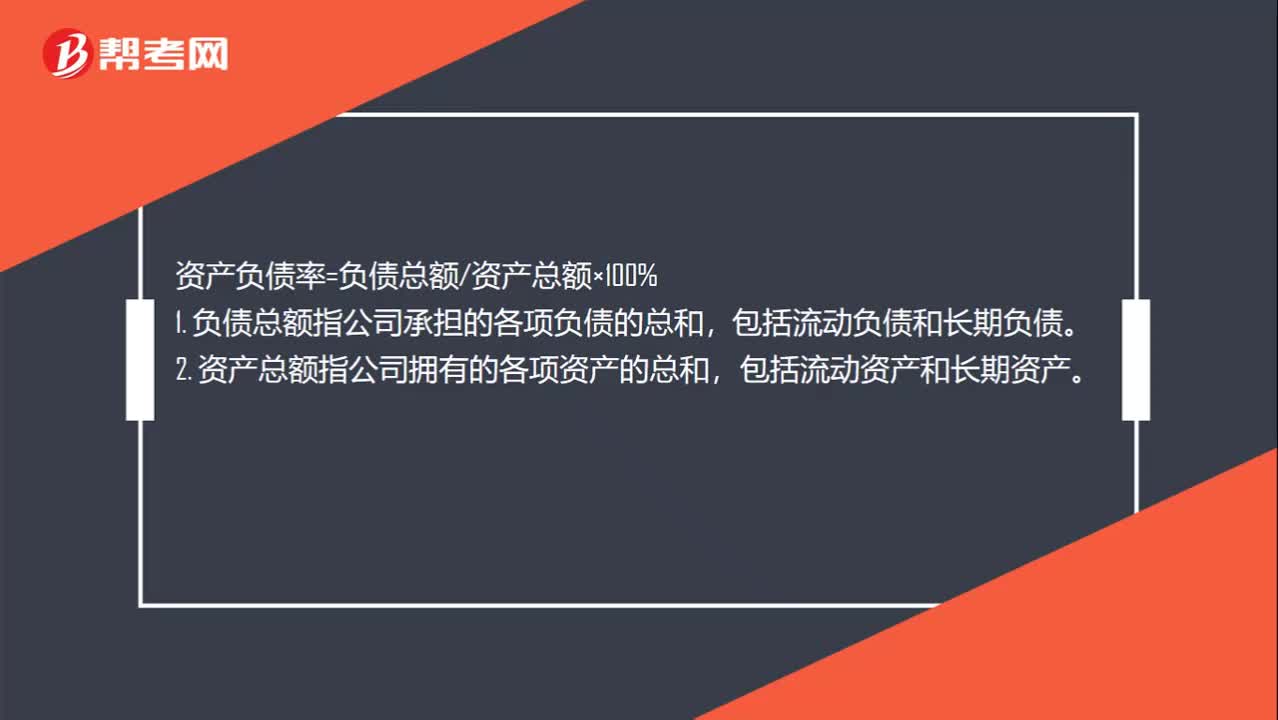

00:28負債率是什么?:負債率是什么?資產(chǎn)負債率=負債總額資產(chǎn)總額×100%,1. 負債總額指公司承擔的各項負債的總和。包括流動負債和長期負債,2. 資產(chǎn)總額指公司擁有的各項資產(chǎn)的總和。包括流動資產(chǎn)和長期資產(chǎn)

00:23

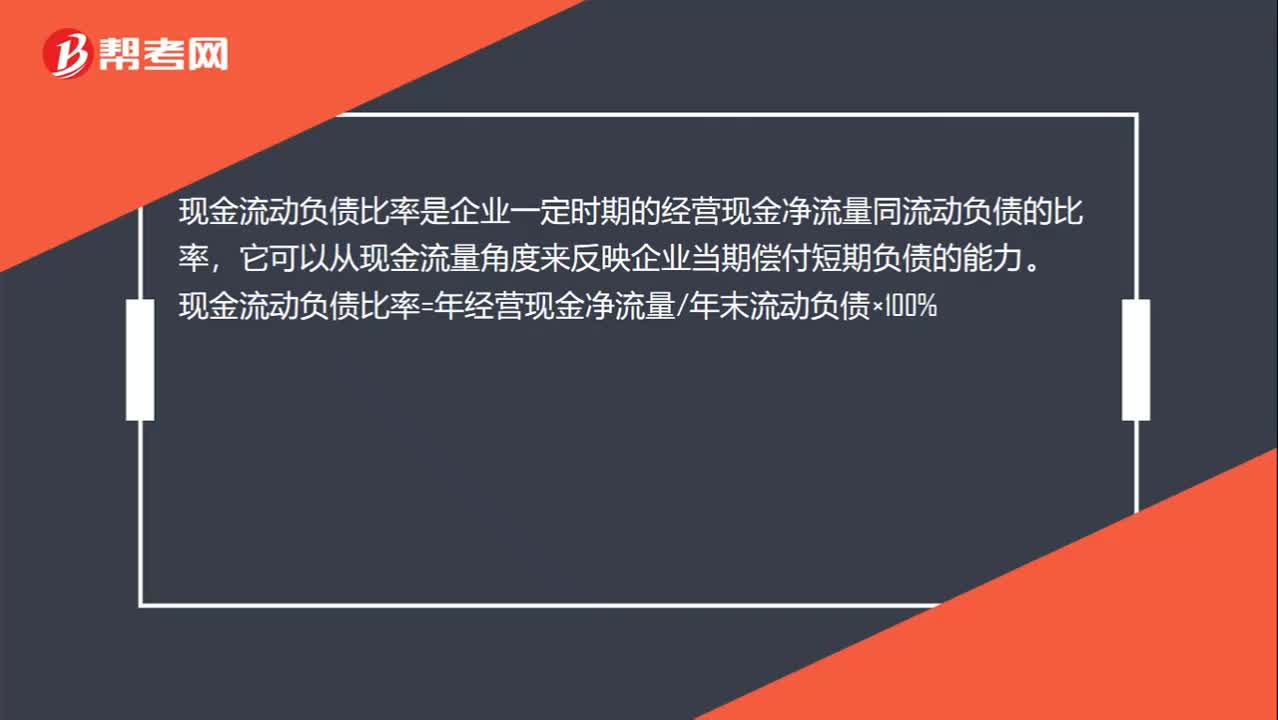

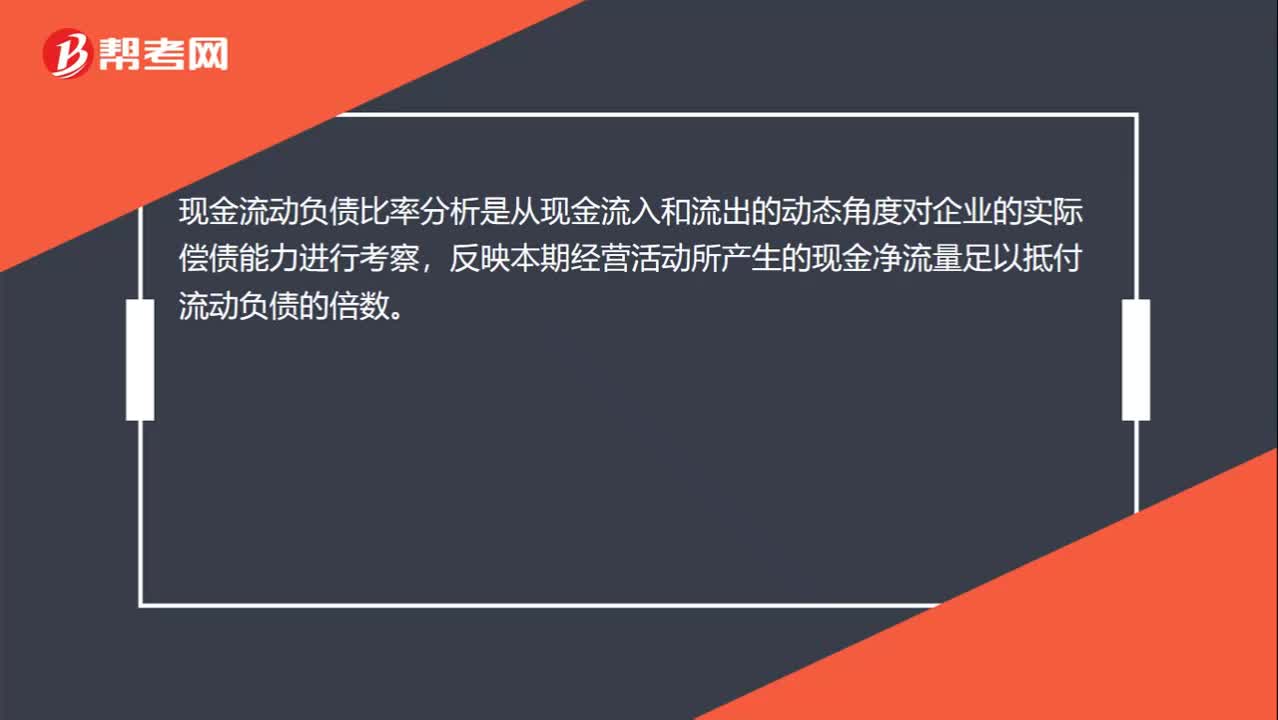

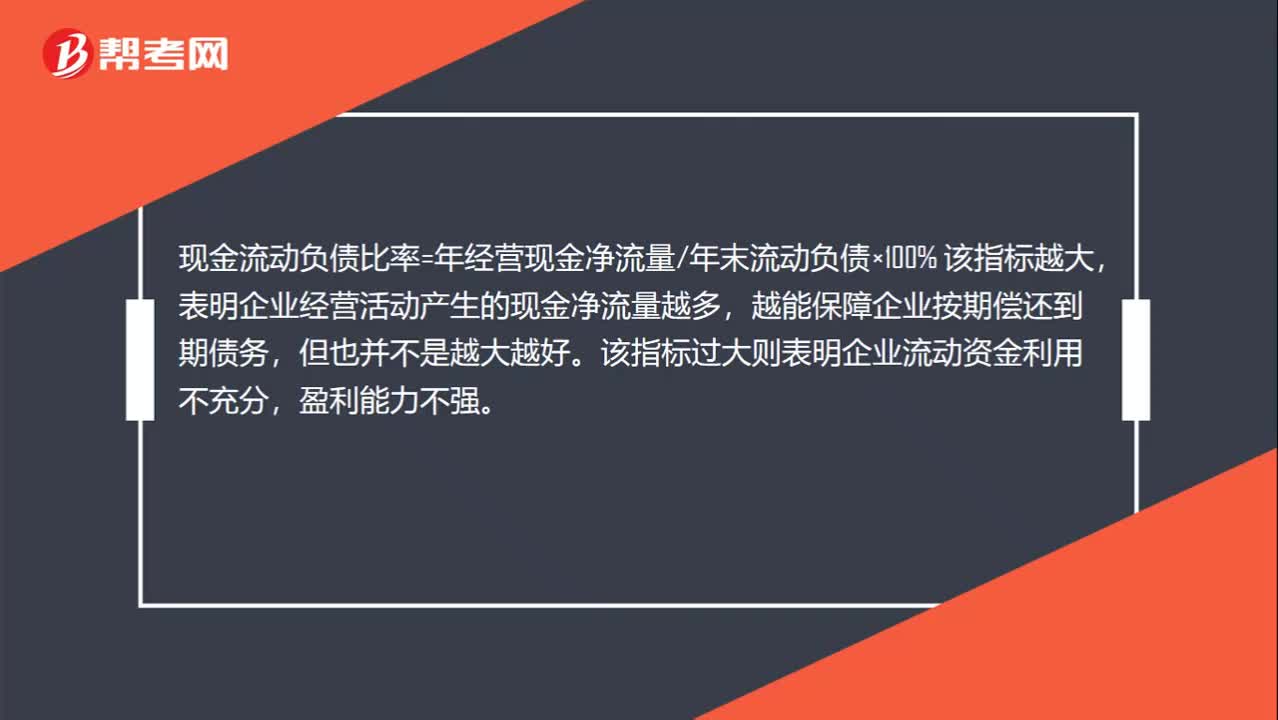

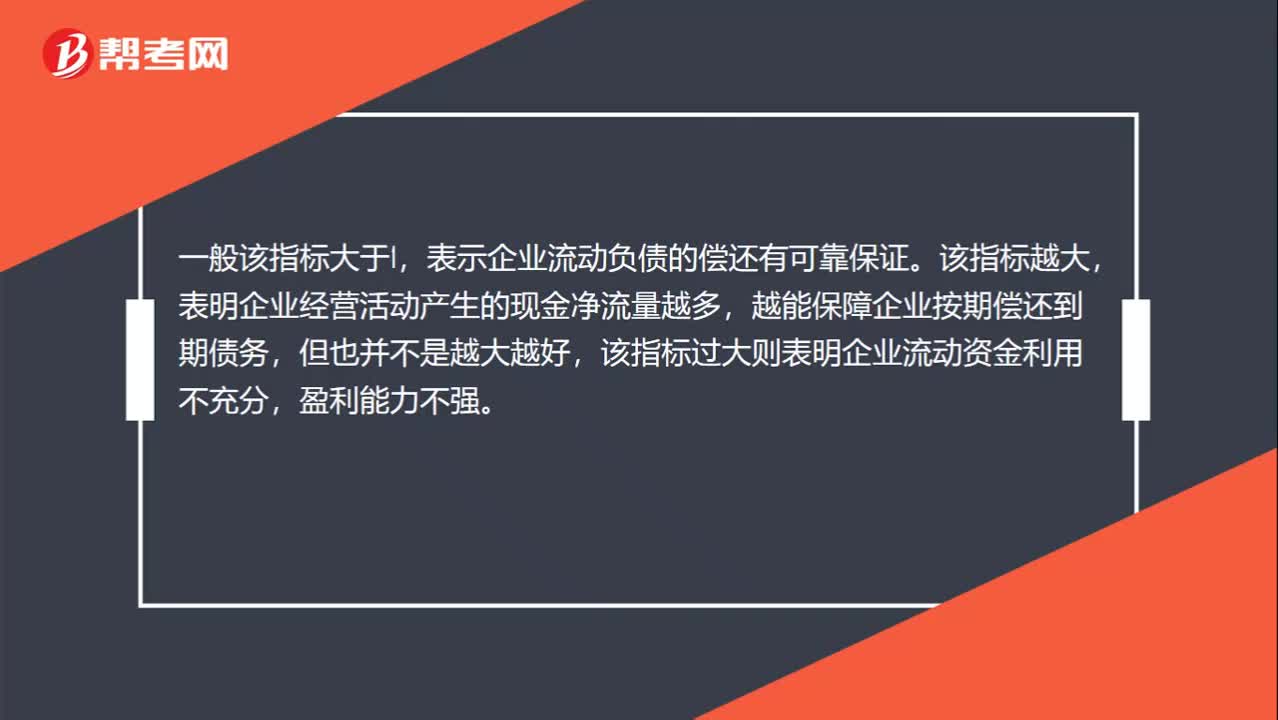

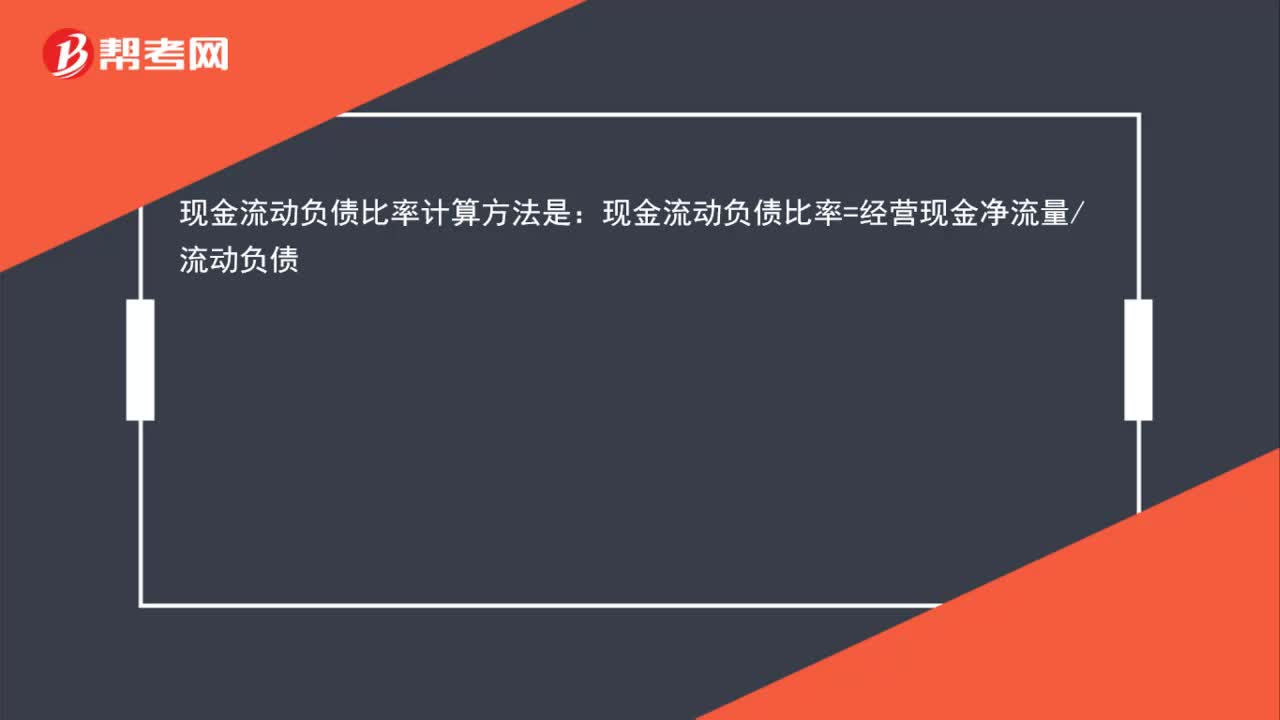

00:23現(xiàn)金流動負債比率怎么計算?:現(xiàn)金流動負債比率怎么計算?現(xiàn)金流動負債比率計算方法是:現(xiàn)金流動負債比率=經(jīng)營現(xiàn)金凈流量流動負債

00:25

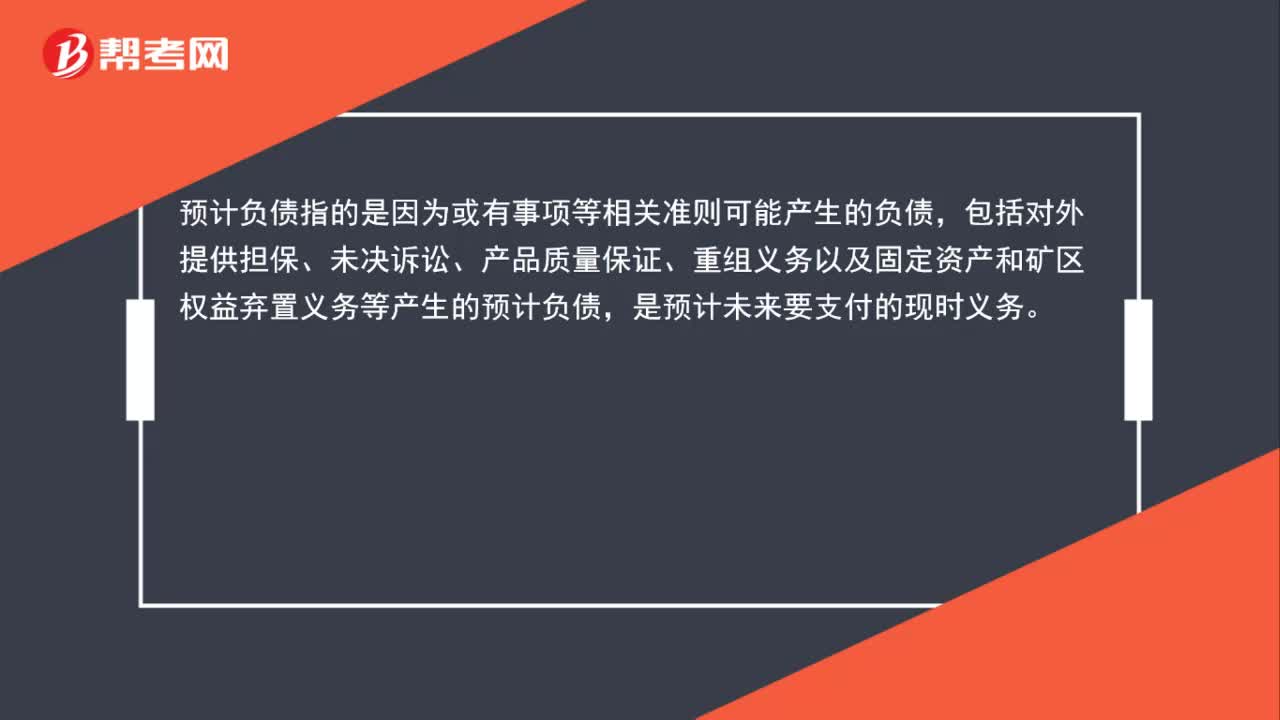

00:25預計負債是什么?:預計負債是什么?預計負債指的是根據(jù)或有事項等相關準則可能產(chǎn)生的負債,包括對外提供擔保、未決訴訟、產(chǎn)品質量保證、重組義務以及固定資產(chǎn)和礦區(qū)權益棄置義務等產(chǎn)生的預計負債。

00:44

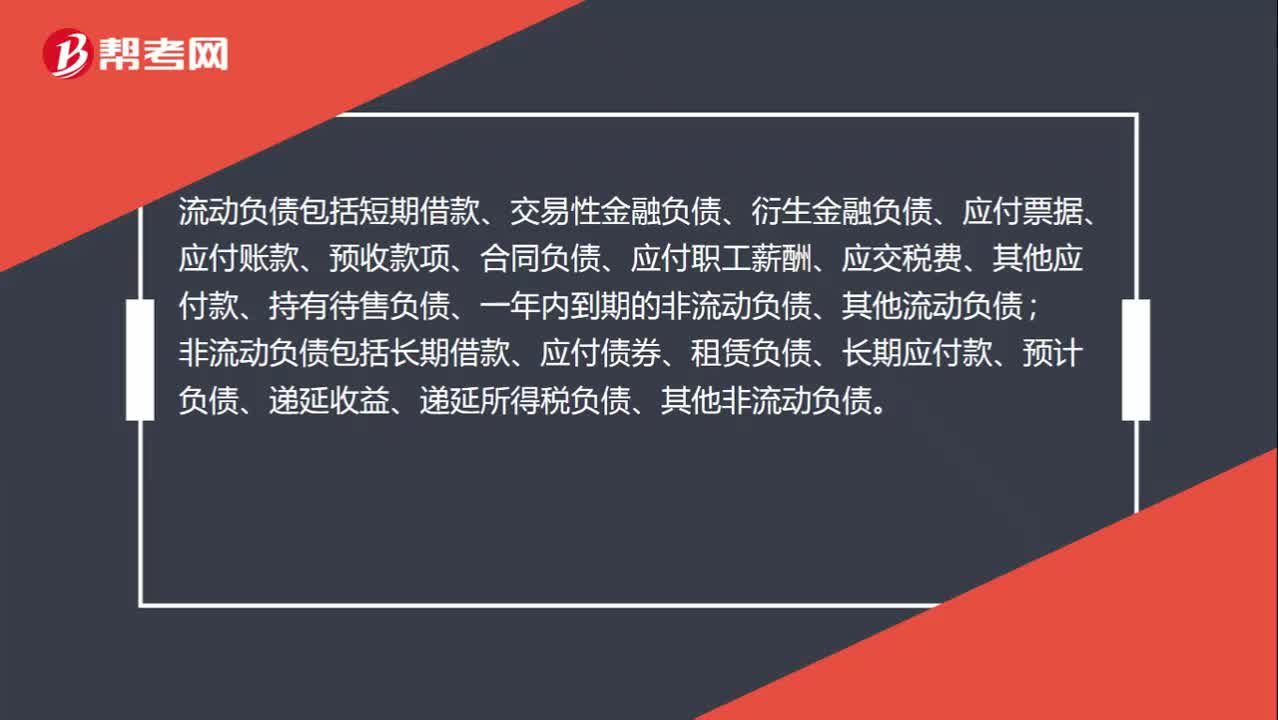

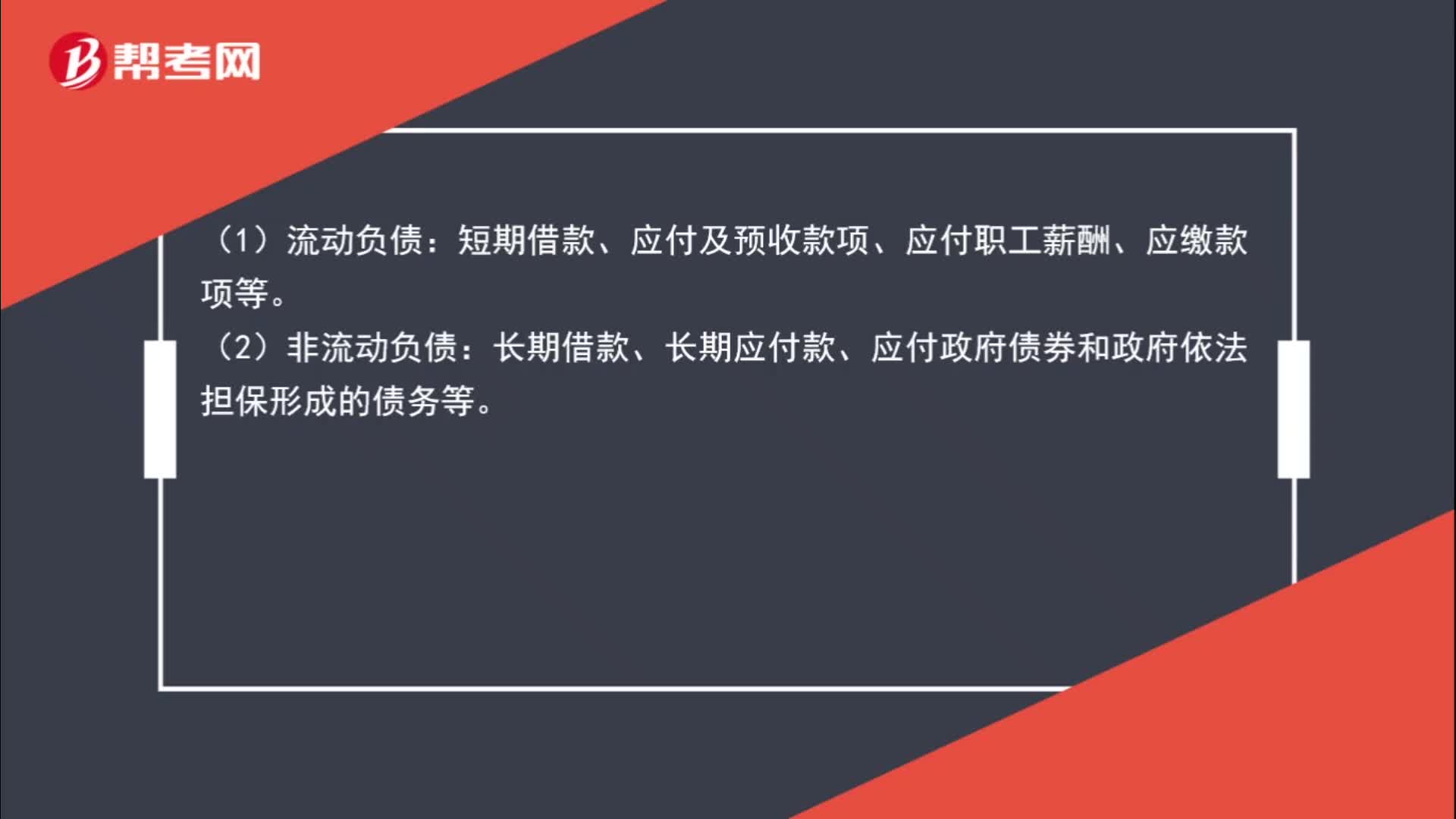

00:44政府單位非流動負債、流動負債都有哪些?:政府單位非流動負債、流動負債都有哪些?(1)流動負債:短期借款、應付及預收款項、應付職工薪酬、應繳款項等。(2)非流動負債:長期借款、長期應付款、應付政府債券和政府依法擔保形成的債務等。

06:22

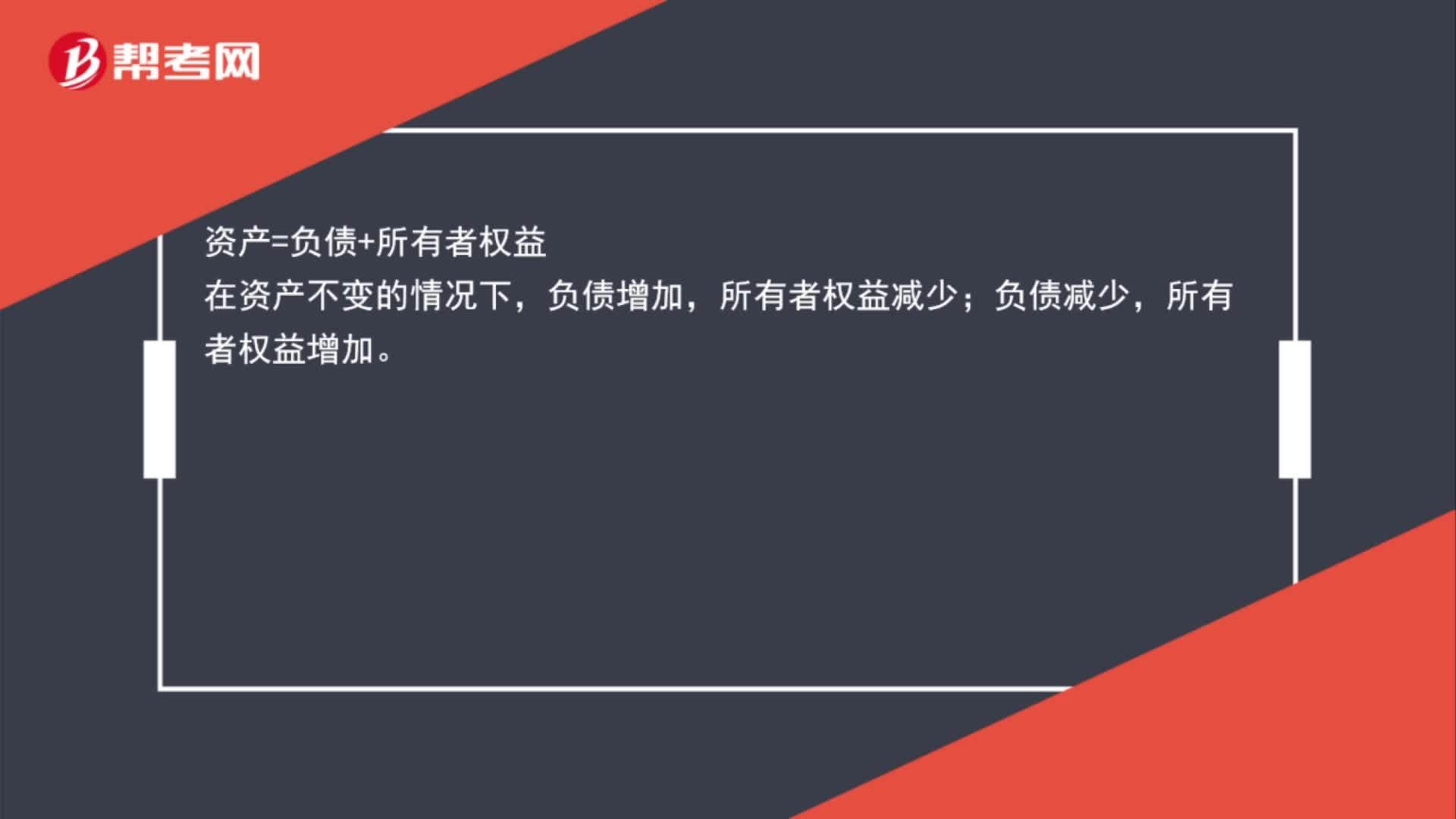

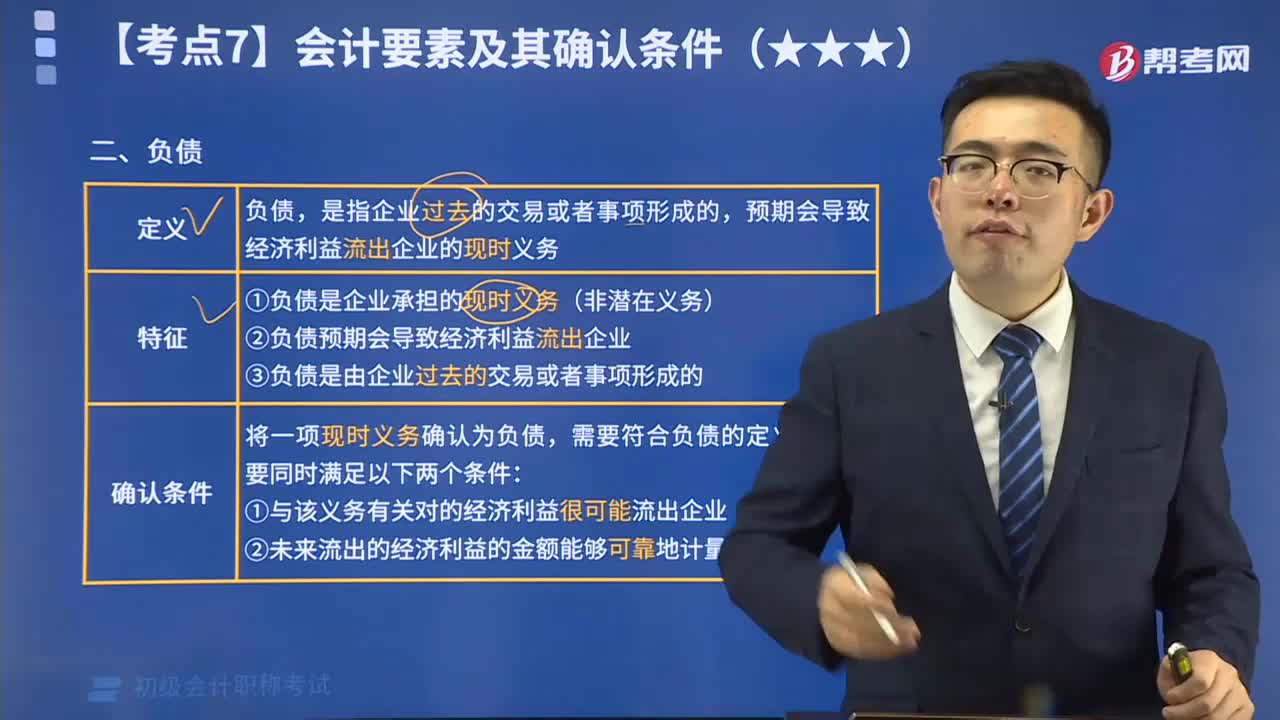

06:22什么是會計負債要素?:負債是指企業(yè)過去的交易或者事項形成的,預期會導致經(jīng)濟利益流出企業(yè)的現(xiàn)時義務。將一項現(xiàn)時義務確認為負債,需要符合負債的定義,還需要同時滿足兩個條件:(1)與該義務有關的經(jīng)濟利益很可能流出企業(yè);(2)未來流出的經(jīng)濟利益的金額能夠可靠地計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日