初級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

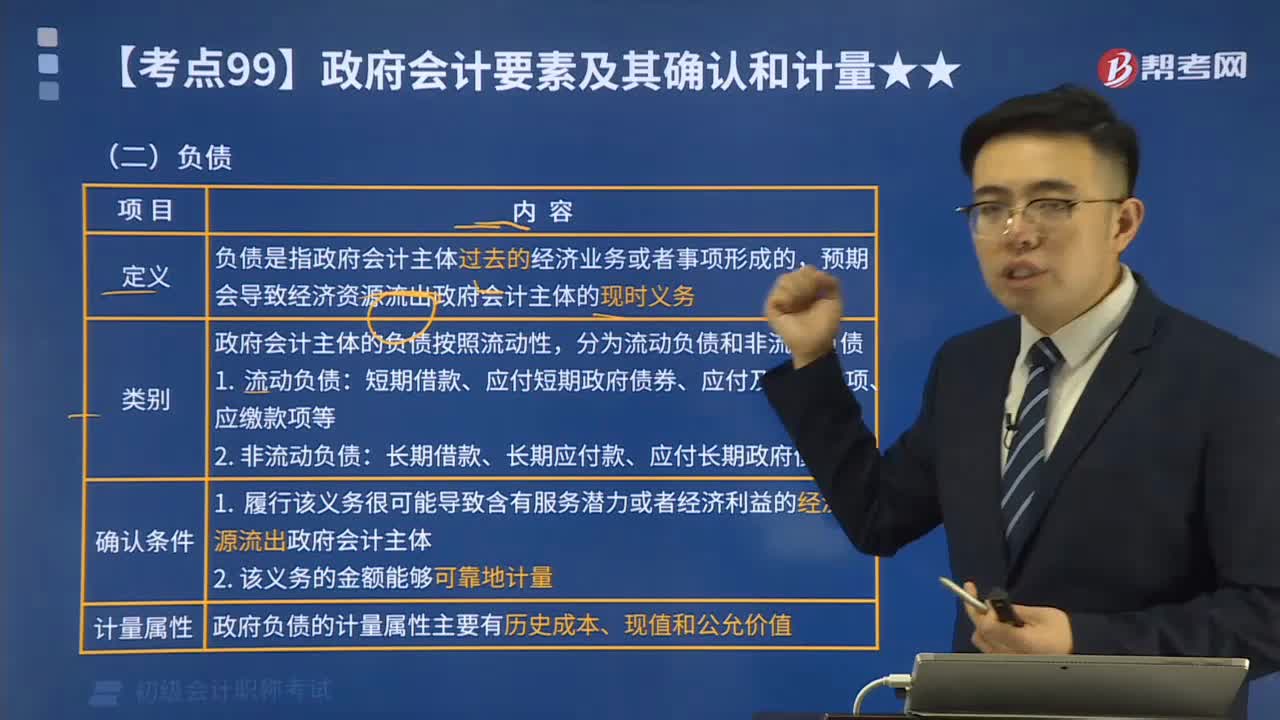

00:44政府單位非流動負(fù)債、流動負(fù)債都有哪些?:政府單位非流動負(fù)債、流動負(fù)債都有哪些?(1)流動負(fù)債:短期借款、應(yīng)付及預(yù)收款項(xiàng)、應(yīng)付職工薪酬、應(yīng)繳款項(xiàng)等。(2)非流動負(fù)債:長期借款、長期應(yīng)付款、應(yīng)付政府債券和政府依法擔(dān)保形成的債務(wù)等。

00:41

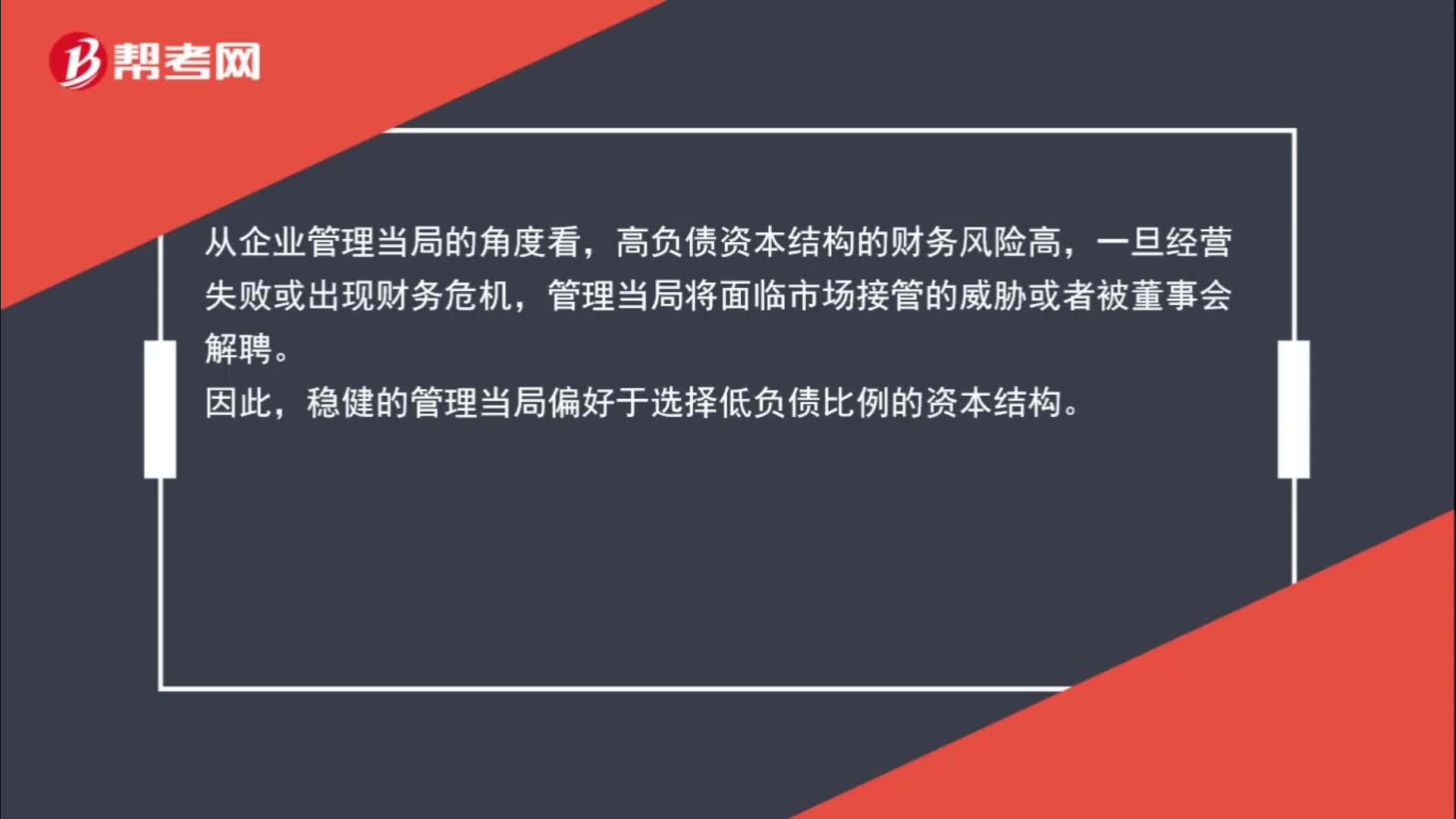

00:41為什么穩(wěn)健的管理當(dāng)局偏好于低負(fù)債比例的資本結(jié)構(gòu)?:為什么穩(wěn)健的管理當(dāng)局偏好于低負(fù)債比例的資本結(jié)構(gòu)?從企業(yè)管理當(dāng)局的角度看,高負(fù)債資本結(jié)構(gòu)的財(cái)務(wù)風(fēng)險(xiǎn)高,一旦經(jīng)營失敗或出現(xiàn)財(cái)務(wù)危機(jī),管理當(dāng)局將面臨市場接管的威脅或者被董事會解聘。因此,穩(wěn)健的管理當(dāng)局偏好于選擇低負(fù)債比例的資本結(jié)構(gòu)。

01:41

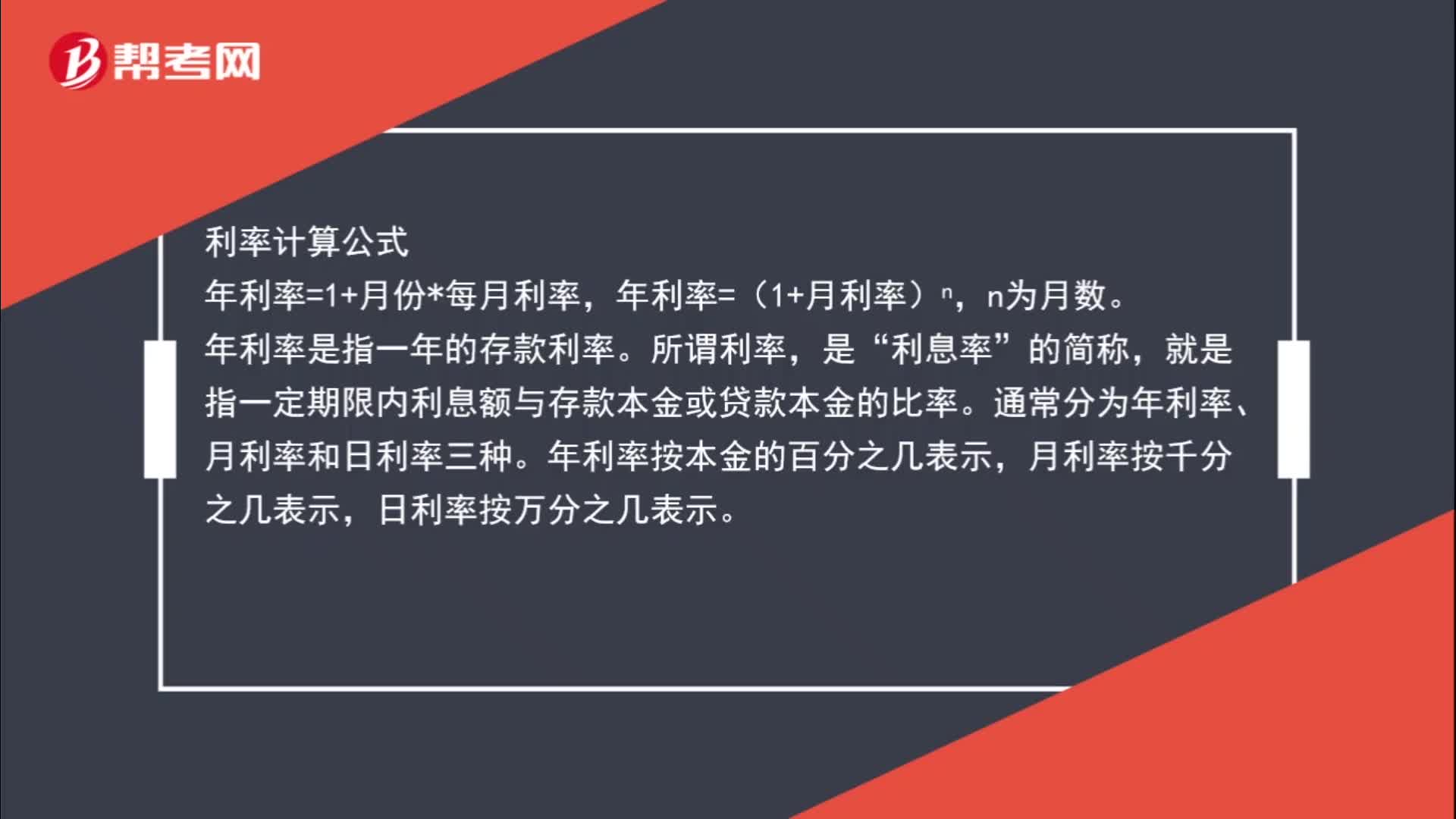

01:41利率計(jì)算公式是什么?:利率計(jì)算公式,年利率=1+月份*每月利率,年利率=(1+月利率)n。年利率是指一年的存款利率,所謂利率“利息率,就是指一定期限內(nèi)利息額與存款本金或貸款本金的比率。通常分為年利率、月利率和日利率三種,年利率按本金的百分之幾表示,月利率按千分之幾表示。日利率按萬分之幾表示,有效年利率是在按照給定的計(jì)息期利率和每年復(fù)利次數(shù)計(jì)算利息時,能夠產(chǎn)生相同結(jié)果的每年復(fù)利一次的年利率被稱為有效年利率。

00:38

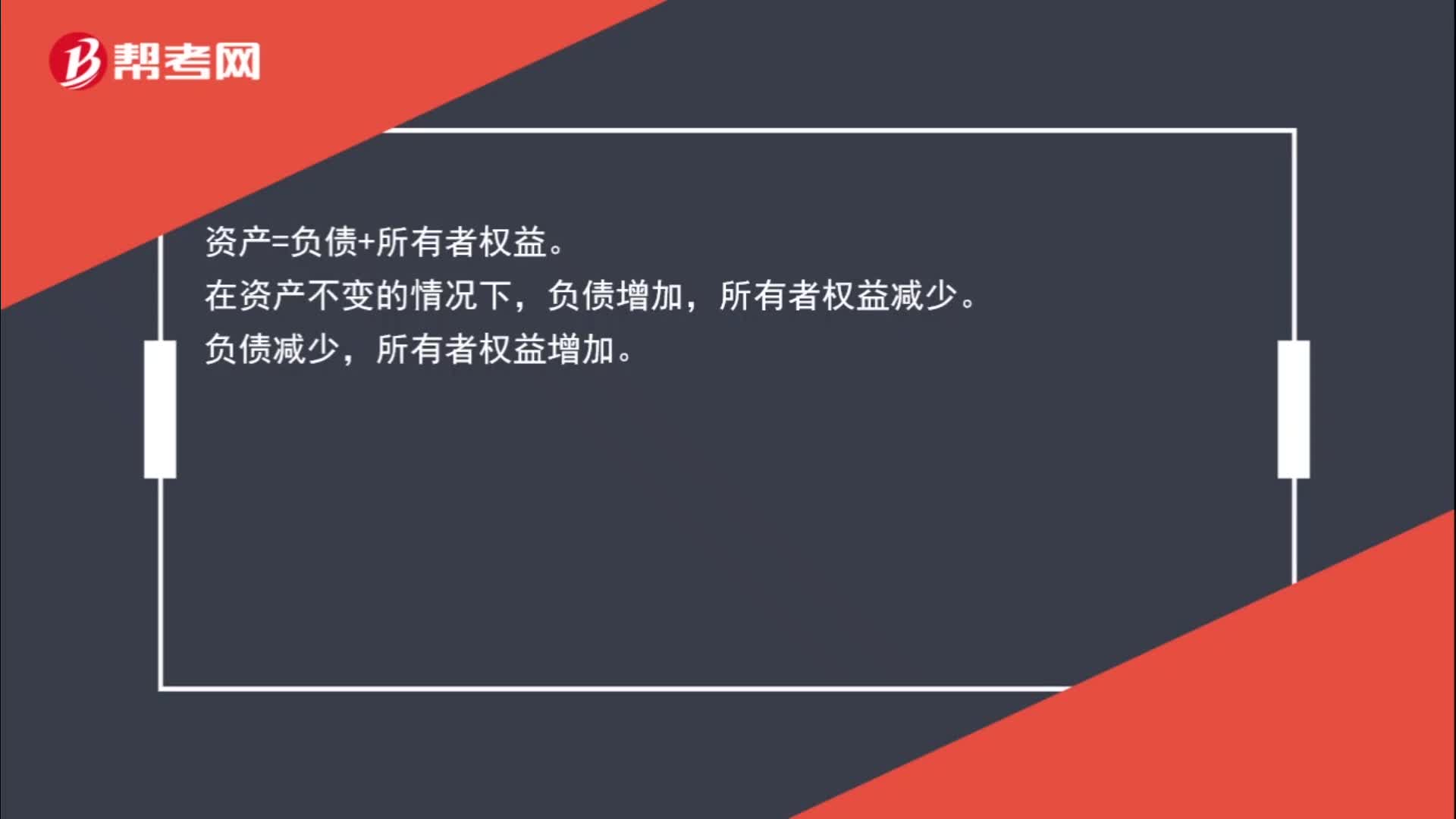

00:38為什么負(fù)債減少所有者權(quán)益增加,負(fù)債增加所有者權(quán)益減少?:負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益。在資產(chǎn)不變的情況下,負(fù)債增加,所有者權(quán)益減少。負(fù)債減少,所有者權(quán)益增加。

00:46

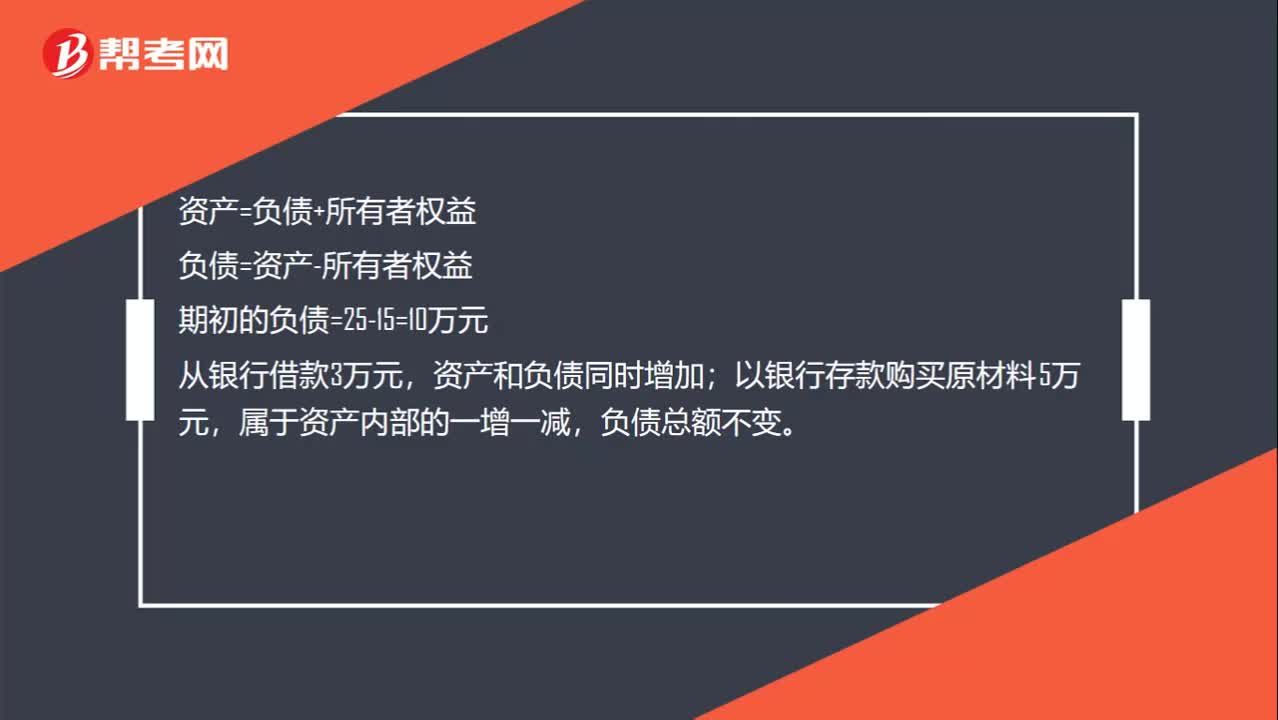

00:46負(fù)債總額怎么算?:負(fù)債總額怎么算?資產(chǎn)=負(fù)債+所有者權(quán)益,負(fù)債=資產(chǎn)-所有者權(quán)益;期初的負(fù)債=25-15=10萬元,從銀行借款3萬元,資產(chǎn)和負(fù)債同時增加。以銀行存款購買原材料5萬元屬于資產(chǎn)內(nèi)部的-增一減負(fù)債總額不變所以負(fù)債總額=期初I0+本期發(fā)生3=13萬元

03:05

03:05政府財(cái)務(wù)會計(jì)要素的負(fù)債是指什么?:政府財(cái)務(wù)會計(jì)要素的負(fù)債是指什么?政府財(cái)務(wù)會計(jì)要素包括資產(chǎn)、負(fù)債、凈資產(chǎn)、收入和費(fèi)用。負(fù)債是指政府會計(jì)主體過去的經(jīng)濟(jì)業(yè)務(wù)或者事項(xiàng)形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)資源流出政府會計(jì)主體的現(xiàn)時義務(wù)。政府會計(jì)主體的負(fù)債按照流動性,長期借款、長期應(yīng)付款、應(yīng)付長期政府債券等。屬于政府負(fù)債的有(。B.政府舉借的外國政府貸款

00:36

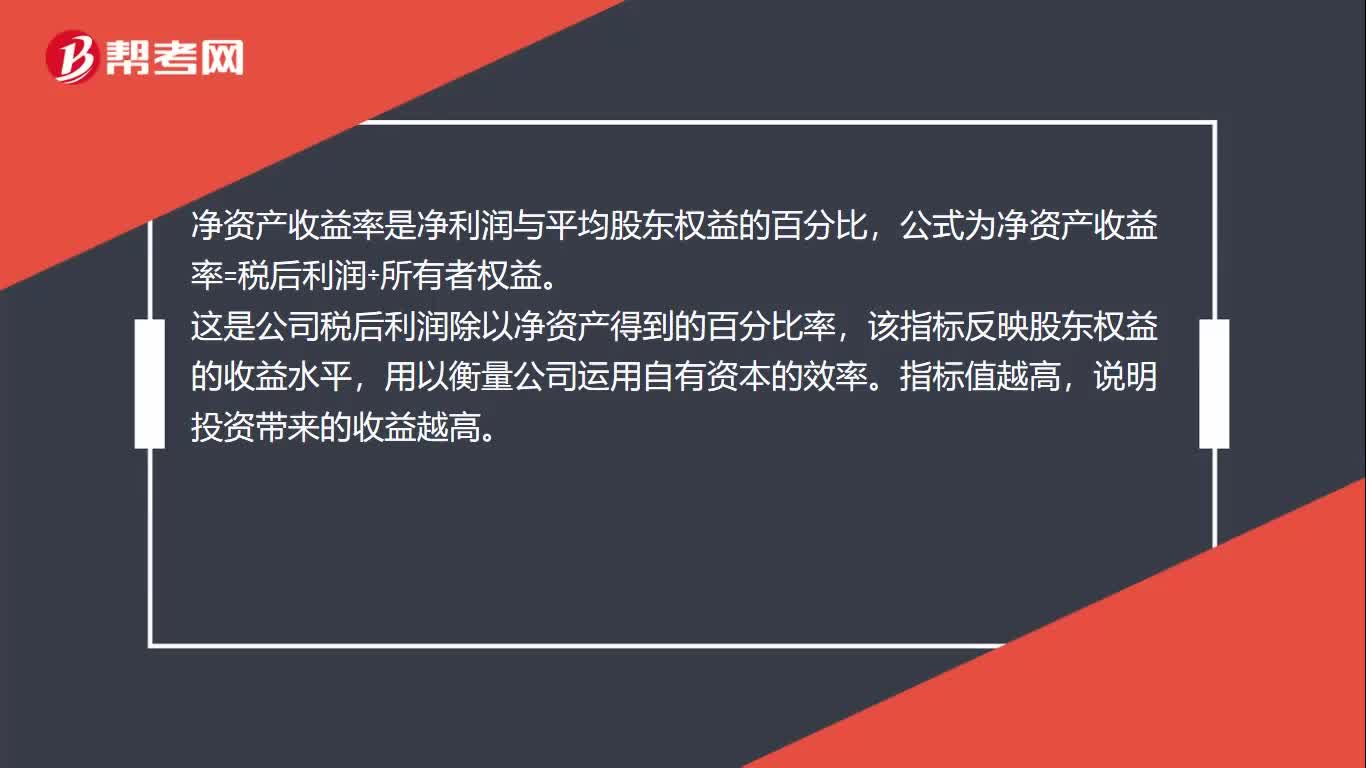

00:36凈資產(chǎn)收益率怎么算?:凈資產(chǎn)收益率怎么算?凈資產(chǎn)收益率是凈利潤與平均股東權(quán)益的百分比,公式為凈資產(chǎn)收益率=稅后利潤÷所有者權(quán)益。這是公司稅后利潤除以凈資產(chǎn)得到的百分比率,該指標(biāo)反映股東權(quán)益的收益水平,用以衡量公司運(yùn)用自有資本的效率。指標(biāo)值越高,說明投資帶來的收益越高。

00:30

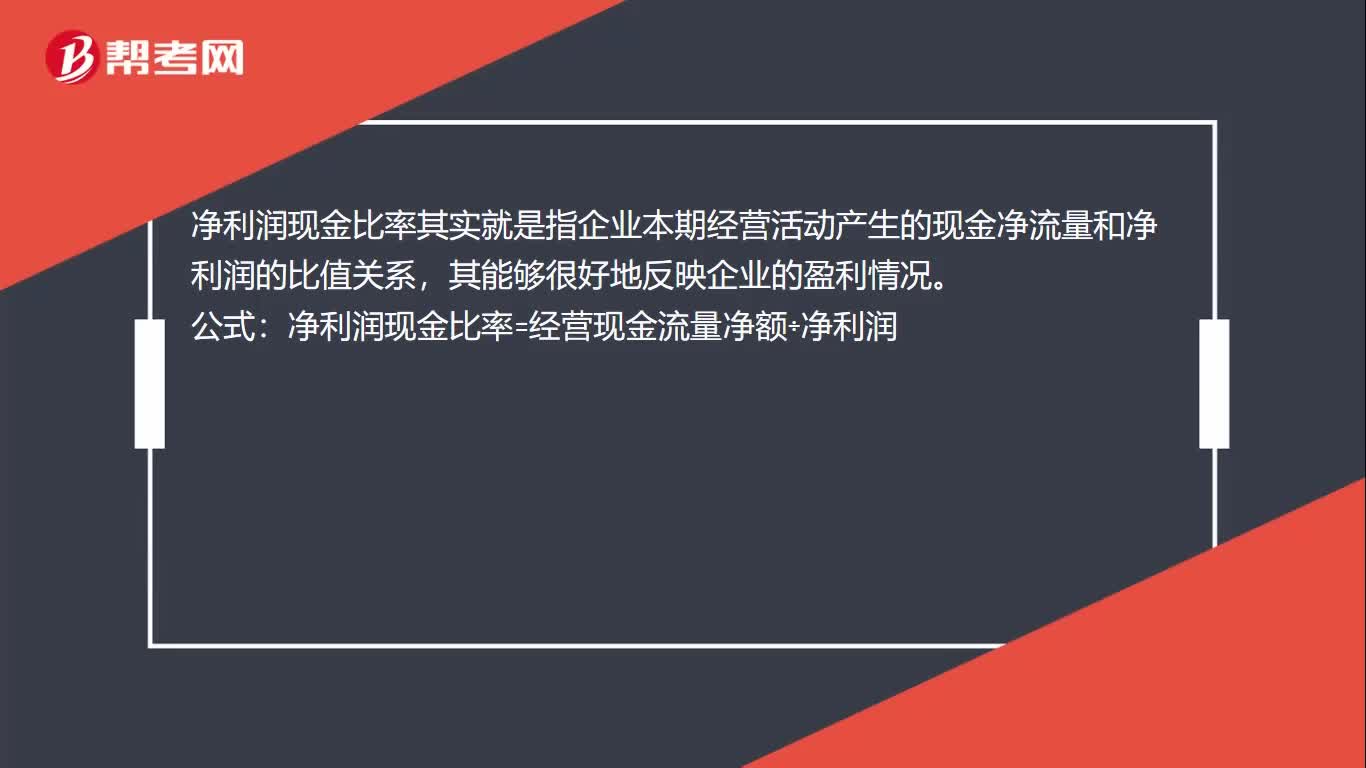

00:30凈利潤現(xiàn)金比率是什么?:凈利潤現(xiàn)金比率是什么?凈利潤現(xiàn)金比率其實(shí)就是指企業(yè)本期經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量和凈利潤的比值關(guān)系,其能夠很好地反映企業(yè)的盈利情況。公式:凈利潤現(xiàn)金比率=經(jīng)營現(xiàn)金流量凈額÷凈利潤

22:57

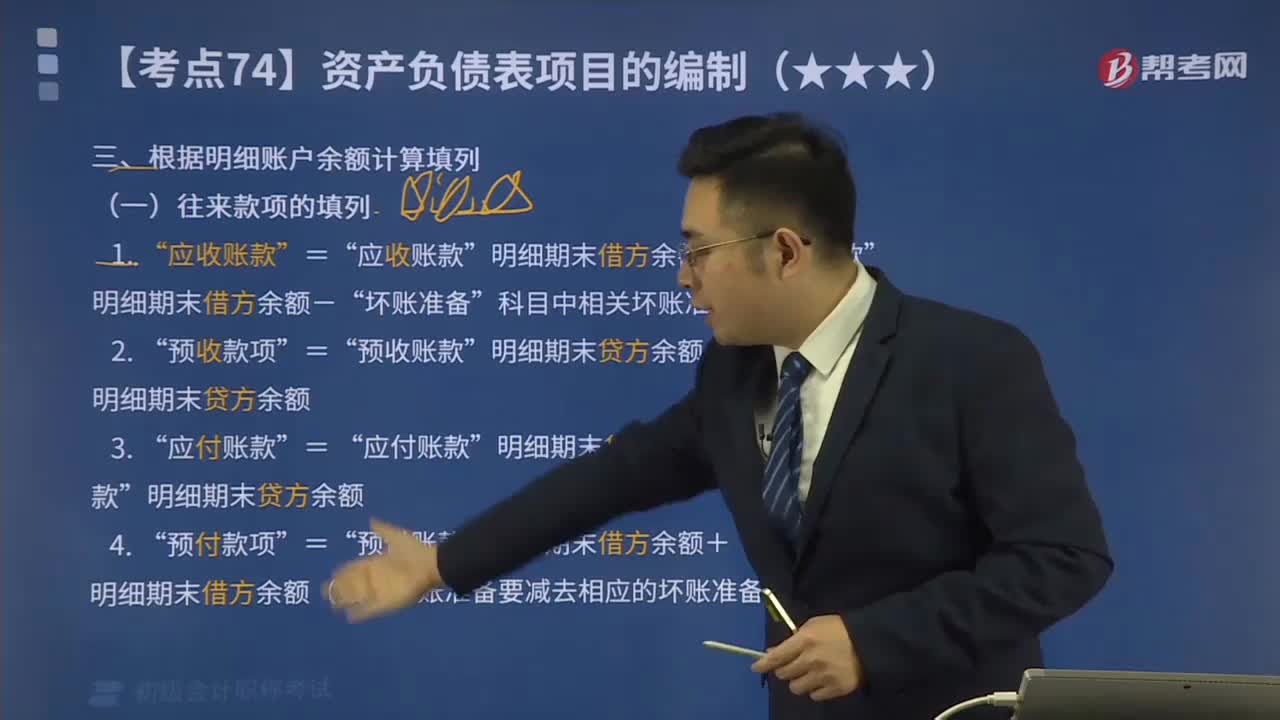

22:57帶你掌握如何根據(jù)明細(xì)賬戶余額計(jì)算填列資產(chǎn)負(fù)債表?:帶你掌握如何根據(jù)明細(xì)賬戶余額計(jì)算填列資產(chǎn)負(fù)債表?根據(jù)明細(xì)賬科目余額計(jì)算填列的有:兩個科目所屬的相關(guān)明細(xì)科目的期末貸方余額計(jì)算填列”兩個科目所屬的相關(guān)明細(xì)科目的期末借方余額計(jì)算填列“明細(xì)期末借方余額-”科目中相關(guān)壞賬準(zhǔn)備期末余額”明細(xì)期末貸方余額+”明細(xì)期末貸方余額”明細(xì)期末借方余額+,明細(xì)期末借方余額(如有壞賬準(zhǔn)備要減去相應(yīng)的壞賬準(zhǔn)備)。項(xiàng)目期末余額應(yīng)列報(bào)的金額為( )萬元”

27:06

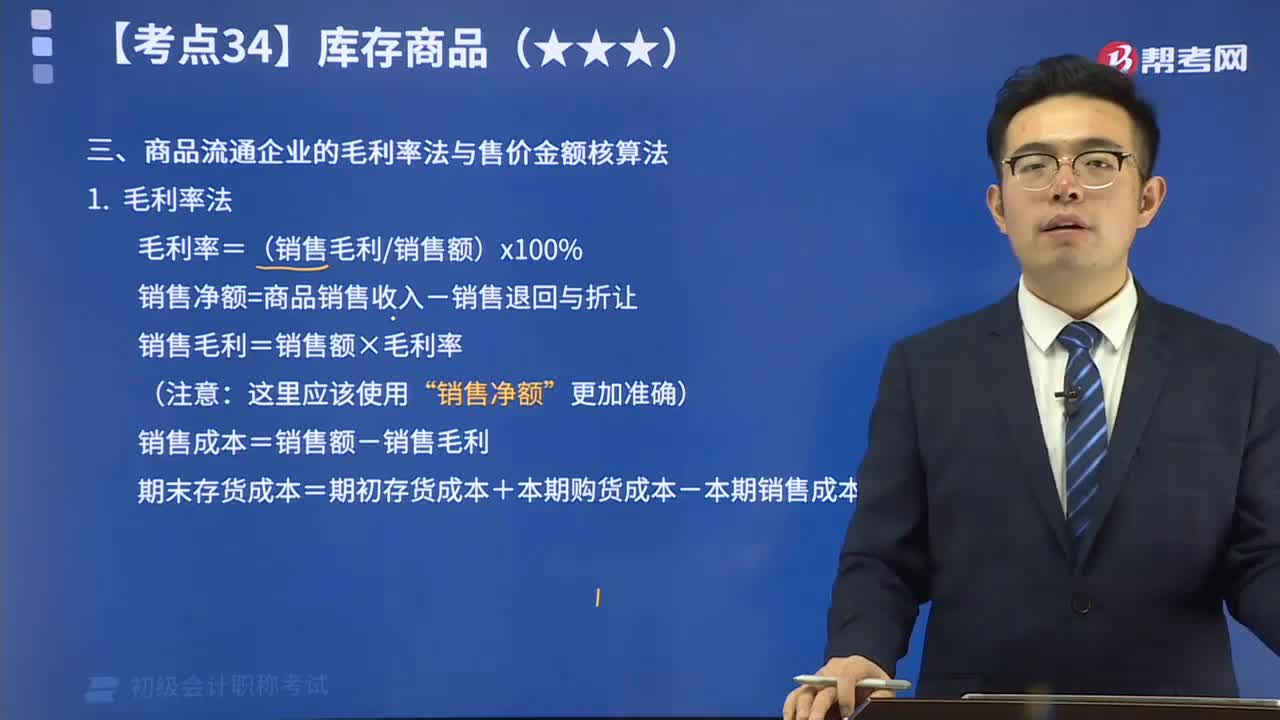

27:06商品流通企業(yè)的毛利率法與售價金額核算法視頻講解:毛利率法。是指根據(jù)本期銷售凈額乘以上期實(shí)際(或本期計(jì)劃)毛利率匡算本期銷售毛利,并據(jù)以計(jì)算發(fā)出存貨和期末存貨成本的一種方法。 售價金額核算法。是指平時商品的購入、加工收回、銷售均按售價記賬,售價與進(jìn)價的差額通過“商品進(jìn)銷差價”科目核算,期末計(jì)算進(jìn)銷差價率和本期已銷商品應(yīng)分?jǐn)偟倪M(jìn)銷差價,并據(jù)以調(diào)整本期銷售成本的一種方法。

06:22

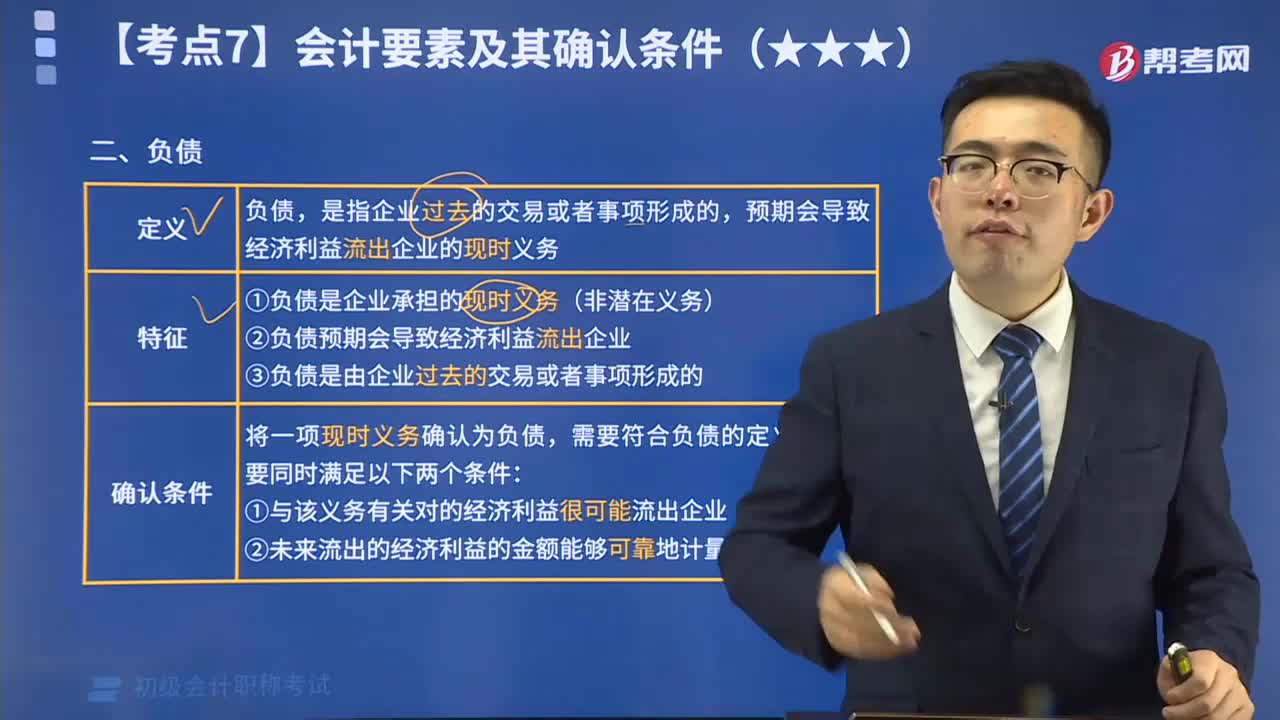

06:22什么是會計(jì)負(fù)債要素?:負(fù)債是指企業(yè)過去的交易或者事項(xiàng)形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時義務(wù)。將一項(xiàng)現(xiàn)時義務(wù)確認(rèn)為負(fù)債,需要符合負(fù)債的定義,還需要同時滿足兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);(2)未來流出的經(jīng)濟(jì)利益的金額能夠可靠地計(jì)量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日