下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

備考2019年初級(jí)會(huì)計(jì)非常重要的一環(huán)就是掌握重要的考點(diǎn),今天就讓咱們一起來學(xué)習(xí)初級(jí)會(huì)計(jì)實(shí)務(wù)考點(diǎn)之資產(chǎn)負(fù)債表。

一、資產(chǎn)負(fù)債表的概念與作用

(一)概念

資產(chǎn)負(fù)債表是指反映企業(yè)在某一特定日期的財(cái)務(wù)狀況的報(bào)表。資產(chǎn)負(fù)債表主要反映資產(chǎn)、負(fù)債和所有者權(quán)益三方面的內(nèi)容,并滿足“資產(chǎn)=負(fù)債+所有者權(quán)益”平衡式。

(二)作用

(1)可以提供某一日期資產(chǎn)的總額及其結(jié)構(gòu),表明企業(yè)擁有或控制的資源及其分布情況;

(2)可以提供某一日期的負(fù)債總額及其結(jié)構(gòu),表明企業(yè)未來需要用多少資產(chǎn)或勞務(wù)清償債務(wù)以及清償時(shí)間;

(3)可以反映所有者所擁有的權(quán)益,據(jù)以判斷資本保值、增值的情況以及對(duì)負(fù)債的保障程度。

二、資產(chǎn)負(fù)債表的列示要求

(一)分類別列報(bào)

資產(chǎn)負(fù)債表應(yīng)當(dāng)按照資產(chǎn)、負(fù)債和所有者權(quán)益三大類別分類列報(bào)。

(二)資產(chǎn)和負(fù)債按流動(dòng)性列報(bào)

資產(chǎn)和負(fù)債應(yīng)當(dāng)按照流動(dòng)性分別分為流動(dòng)資產(chǎn)和非流動(dòng)資產(chǎn)、流動(dòng)負(fù)債和非流動(dòng)負(fù)債列示。

(三)列報(bào)相關(guān)的合計(jì)、總計(jì)項(xiàng)目

資產(chǎn)類至少應(yīng)當(dāng)列示流動(dòng)資產(chǎn)和非流動(dòng)資產(chǎn)的合計(jì)項(xiàng)目;

負(fù)債類至少應(yīng)當(dāng)列示流動(dòng)負(fù)債、非流動(dòng)負(fù)債以及負(fù)債的合計(jì)項(xiàng)目;

所有者權(quán)益類應(yīng)當(dāng)列示所有者權(quán)益的合計(jì)項(xiàng)目。

三、資產(chǎn)負(fù)債表的格式

資產(chǎn)負(fù)債表由表頭和表體兩部分組成。

表頭部分應(yīng)列明報(bào)表名稱、編表單位名稱、資產(chǎn)負(fù)債表日和人民幣金額單位。

表體部分反映資產(chǎn)、負(fù)債和所有者權(quán)益的內(nèi)容。

表體部分是資產(chǎn)負(fù)債表的主體和核心,各項(xiàng)資產(chǎn)、負(fù)債按流動(dòng)性排列,所有者權(quán)益項(xiàng)目按穩(wěn)定性排列。

鞏固練習(xí)

【單選題】年度終了前,資產(chǎn)負(fù)債表中的“未分配利潤(rùn)”項(xiàng)目,應(yīng)根據(jù)( )填列。

A.“利潤(rùn)分配”科目余額

B.“本年利潤(rùn)”科目余額

C.“本年利潤(rùn)”和“利潤(rùn)分配”科目的余額

D.“應(yīng)付股利”科目余額

【答案】C

【解析】“本年利潤(rùn)”賬戶的金額只有在年度終了時(shí)才能結(jié)轉(zhuǎn)到“利潤(rùn)分配——未分配利潤(rùn)”賬戶。在未結(jié)轉(zhuǎn)前編制資產(chǎn)負(fù)債表時(shí),“本年利潤(rùn)”賬戶的余額也應(yīng)反映在資產(chǎn)負(fù)債表的“未分配利潤(rùn)”項(xiàng)目中,根據(jù)“本年利潤(rùn)”和“利潤(rùn)分配”科目的余額進(jìn)行填列。“應(yīng)付股利”科目余額應(yīng)單獨(dú)列示在“應(yīng)付股利”項(xiàng)目中。

【多選題】下列資產(chǎn)中,屬于流動(dòng)資產(chǎn)的有( )。

A.應(yīng)收票據(jù)

B.一年內(nèi)到期的非流動(dòng)資產(chǎn)

C.應(yīng)收利息

D.商譽(yù)

【答案】ABC

【解析】資產(chǎn)負(fù)債表中列示的流動(dòng)資產(chǎn)項(xiàng)目通常包括:貨幣資金、交易性金融資產(chǎn)、應(yīng)收票據(jù)、應(yīng)收賬款、預(yù)付款項(xiàng)、應(yīng)收利息、應(yīng)收股利、其他應(yīng)收款、存貨和一年內(nèi)到期的非流動(dòng)資產(chǎn)等;商譽(yù)屬于非流動(dòng)資產(chǎn)。

今天的初級(jí)會(huì)計(jì)實(shí)務(wù)關(guān)于資產(chǎn)負(fù)債表的知識(shí)點(diǎn)就學(xué)到這里,希望能幫助到大家。

22

22無形資產(chǎn)資產(chǎn)負(fù)債表怎么填?:無形資產(chǎn)資產(chǎn)負(fù)債表怎么填?新科目下的資產(chǎn)負(fù)債表中,無形資產(chǎn)應(yīng)根據(jù)無形資產(chǎn)賬戶余額填列,無形資產(chǎn)賬戶余額計(jì)算公式為:無形資產(chǎn)=無形資產(chǎn)原值-無形資產(chǎn)攤銷額。

60

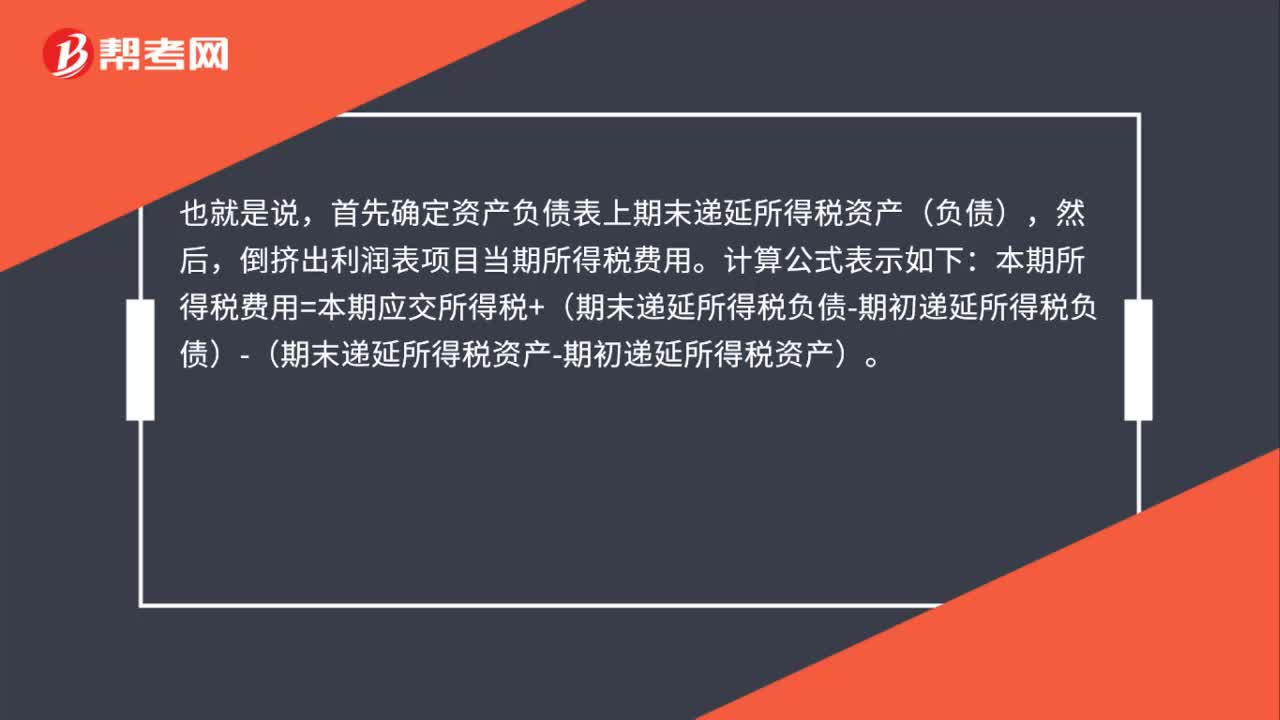

60資產(chǎn)負(fù)債表債務(wù)法是什么?:資產(chǎn)負(fù)債表債務(wù)法是什么?資產(chǎn)負(fù)債表債務(wù)法是從暫時(shí)性差異產(chǎn)生的本質(zhì)出發(fā),分析暫時(shí)性差異產(chǎn)生的原因及其對(duì)期末資產(chǎn)負(fù)債表的影響。其特點(diǎn)是:當(dāng)稅率變動(dòng)或稅基變動(dòng)時(shí),必須按預(yù)期稅率對(duì)“遞延所得稅負(fù)債”遞延所得稅資產(chǎn)”賬戶余額進(jìn)行調(diào)整。也就是說,首先確定資產(chǎn)負(fù)債表上期末遞延所得稅資產(chǎn)(負(fù)債),倒擠出利潤(rùn)表項(xiàng)目當(dāng)期所得稅費(fèi)用。計(jì)算公式表示如下:

24

24資產(chǎn)負(fù)債表反映什么?:資產(chǎn)負(fù)債表反映什么?資產(chǎn)負(fù)債表亦稱財(cái)務(wù)狀況表,是指反映企業(yè)在某一特定日期財(cái)務(wù)狀況的會(huì)計(jì)報(bào)表。它反映企業(yè)在某一特定日期所擁有或控制的經(jīng)濟(jì)資源、所承擔(dān)的現(xiàn)時(shí)義務(wù)和所有者對(duì)凈資產(chǎn)的要求權(quán)。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料