下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

00:44為什么實際發(fā)生壞賬不影響應(yīng)收賬款的賬面價值?:為什么實際發(fā)生壞賬不影響應(yīng)收賬款的賬面價值?因為我們國家采用的是備抵法,壞賬準(zhǔn)備在計提的時候影響了應(yīng)收賬款賬面價值,所以在實際發(fā)生的時候就不在影響了。收回已轉(zhuǎn)銷的壞賬,會計分錄是:壞賬準(zhǔn)備:借,銀行存款。貸應(yīng)收賬款貸方有壞賬準(zhǔn)備使壞賬準(zhǔn)備金額增加則應(yīng)收賬款的賬面價值減少

00:52

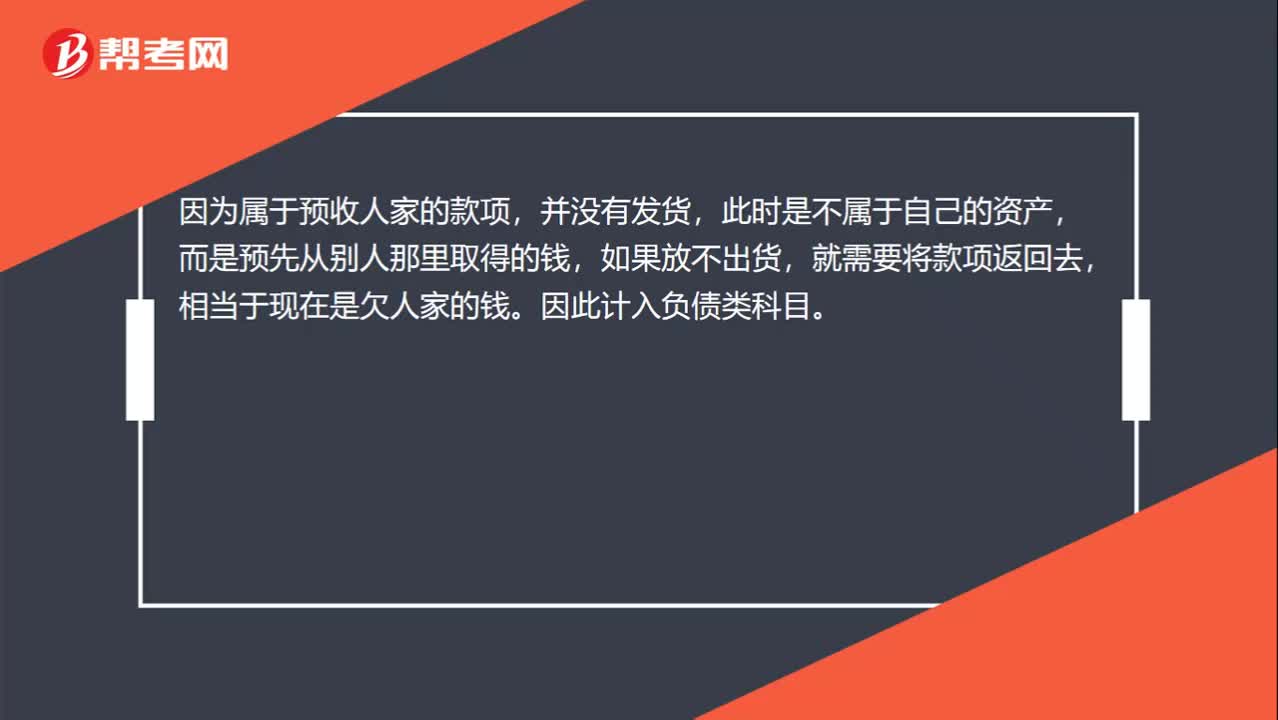

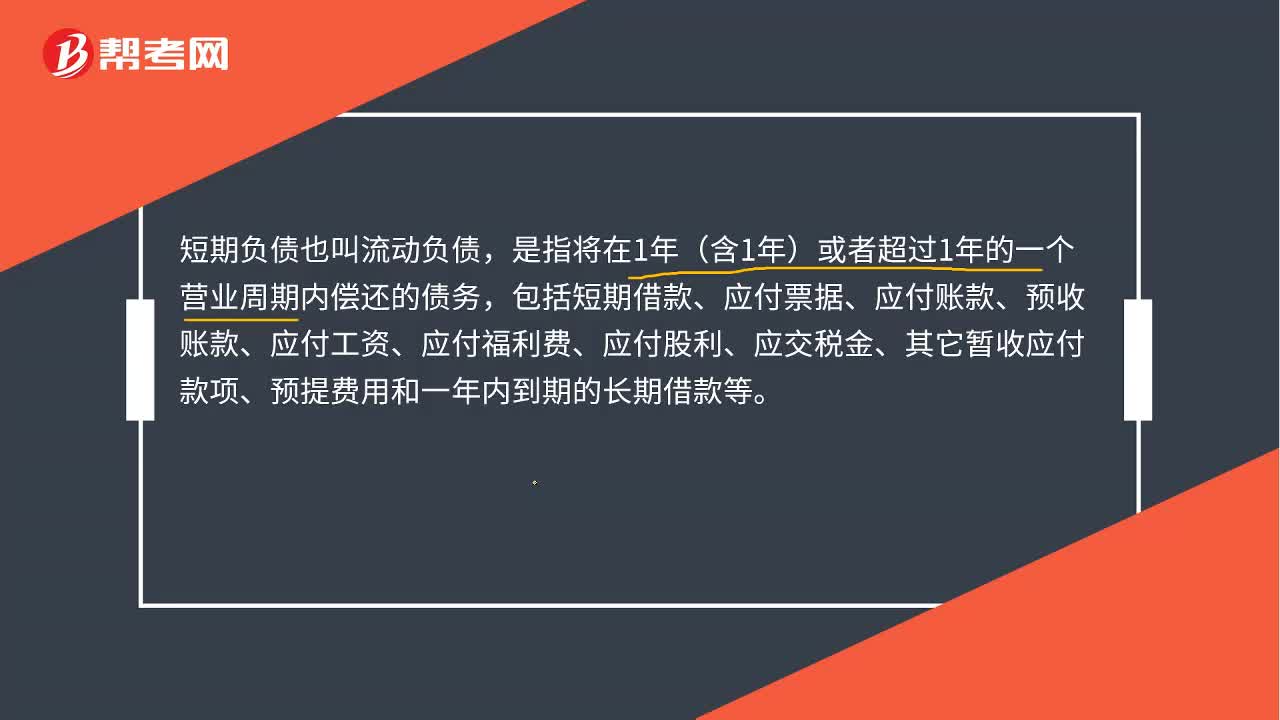

00:52怎么理解預(yù)收賬款所形成的負(fù)債不是以貨幣清償而是以貨物清償?:怎么理解預(yù)收賬款所形成的負(fù)債不是以貨幣清償而是以貨物清償?預(yù)收賬款形成于采用預(yù)收款方式的銷售,企業(yè)預(yù)收了款項,將來要發(fā)給對方貨物,所以預(yù)先收取了這部分款項意味著將來要償付對方貨物,所以說預(yù)收賬款所形成的負(fù)債不是以貨幣清償,而是以貨物清償(不是將錢還給對方,而是向?qū)Ψ桨l(fā)貨)。

00:31

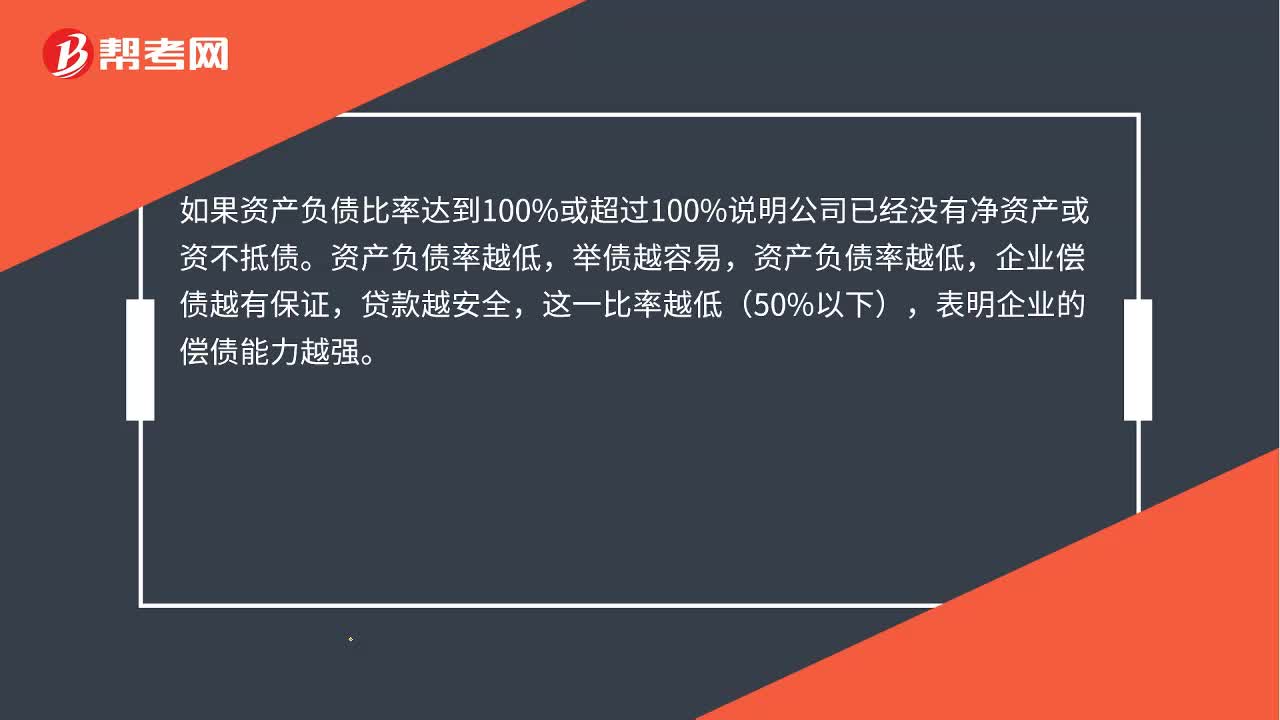

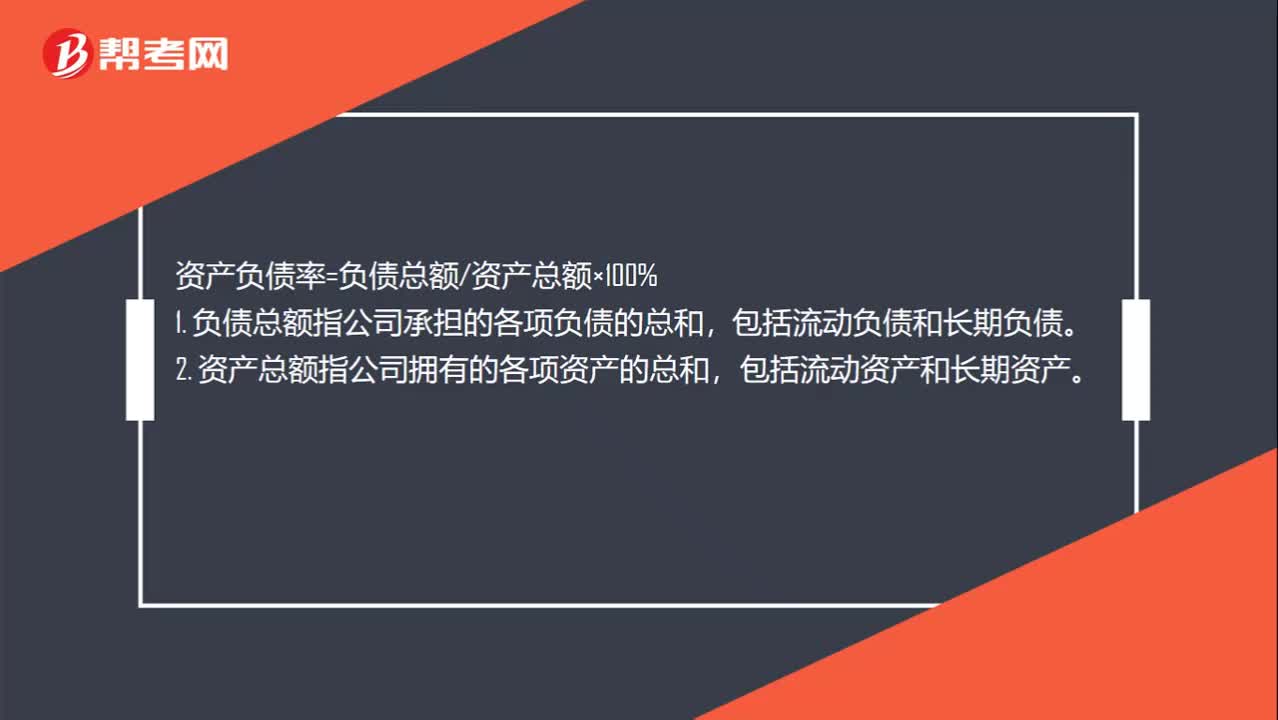

00:31應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?:應(yīng)收賬款賬面價值與應(yīng)收賬款賬面余額的區(qū)別是什么?列示一個計算等式,就可以清楚的理解他們之間的區(qū)別:應(yīng)收賬款賬面價值=應(yīng)收賬款賬面余額-壞賬準(zhǔn)備

00:48

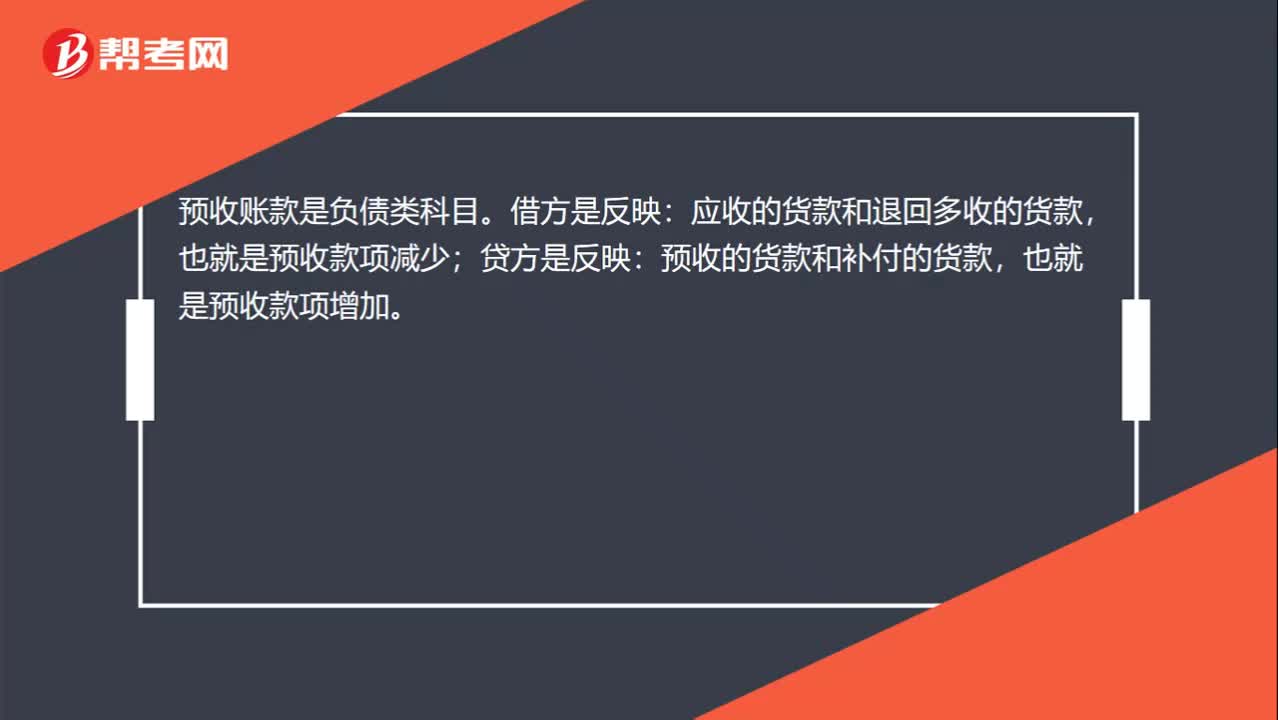

00:48為什么收入增加會導(dǎo)致負(fù)債減少?:為什么收入增加會導(dǎo)致負(fù)債減少?因為有的時候是預(yù)收款銷售,當(dāng)收到款項時:銀行存款:預(yù)收賬款(負(fù)債類科目):滿足收入確認(rèn)條件時:借,預(yù)收賬賬款,貸。主營業(yè)務(wù)收入銷售項稅此時收入增加負(fù)債減少

00:38

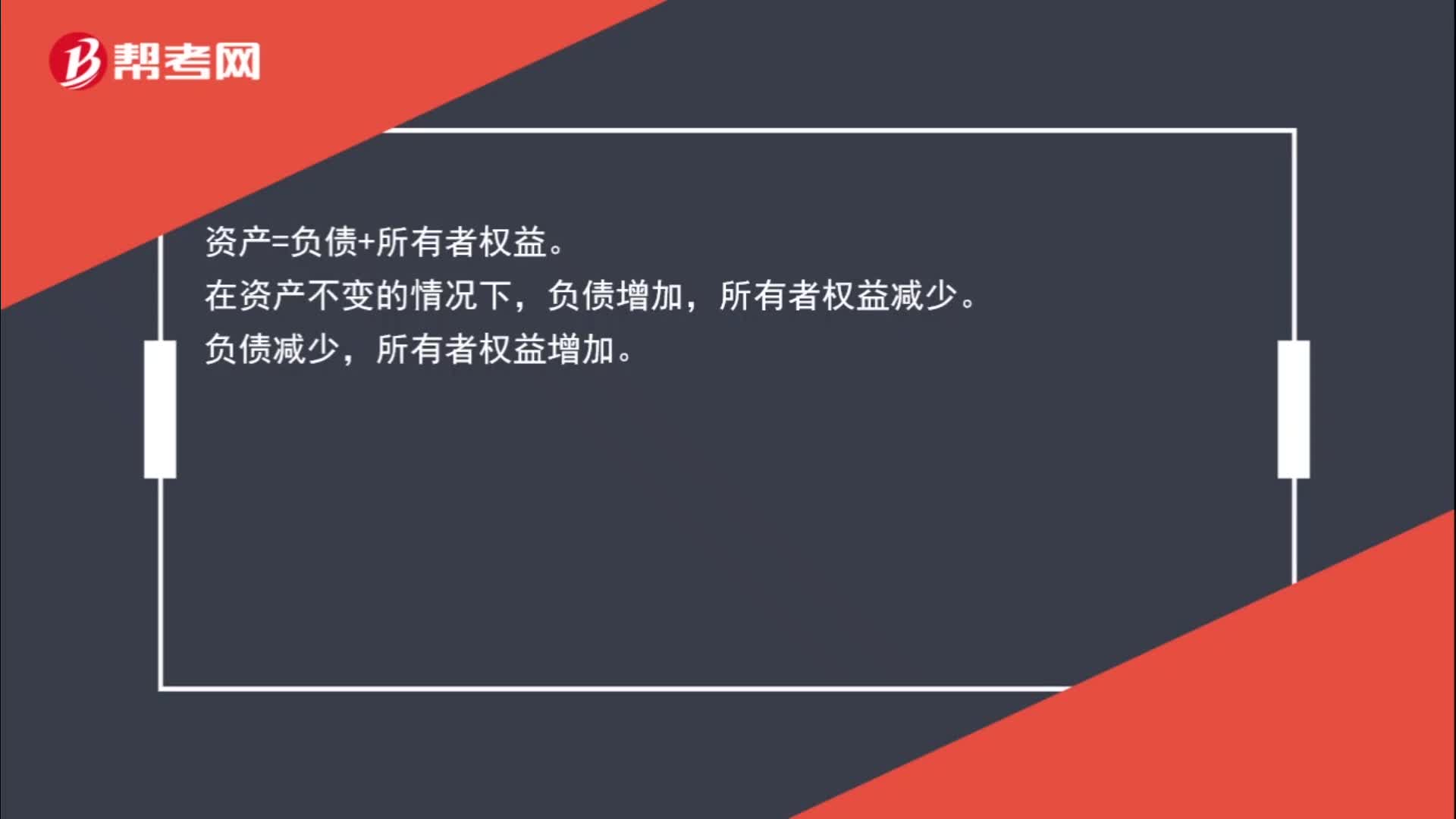

00:38為什么負(fù)債減少所有者權(quán)益增加,負(fù)債增加所有者權(quán)益減少?:負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益。在資產(chǎn)不變的情況下,負(fù)債增加,所有者權(quán)益減少。負(fù)債減少,所有者權(quán)益增加。

00:23

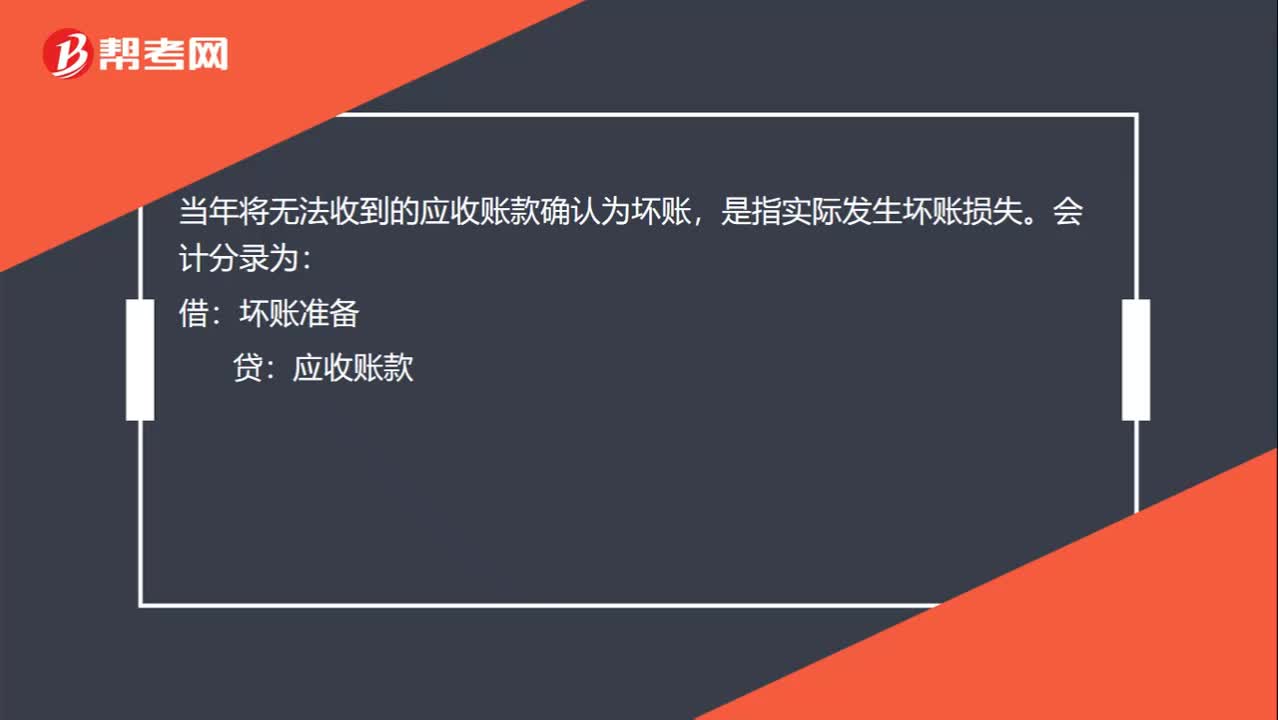

00:23將無法收到的應(yīng)收賬款確認(rèn)為壞賬是什么意思?:將無法收到的應(yīng)收賬款確認(rèn)為壞賬是什么意思?將無法收到的應(yīng)收賬款確認(rèn)為壞賬,是指實際發(fā)生壞賬損失。會計分錄為:借:壞賬準(zhǔn)備:貸應(yīng)收賬款

00:25

00:25不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?:不符合收入確認(rèn)條件為什么還把增值稅確認(rèn)為應(yīng)收賬款?不符合收入確認(rèn)條件,那么在會計上是不能確認(rèn)收入的,但是稅法不認(rèn),它認(rèn)為銷售了就要交稅,所以這塊雖然不能確認(rèn)收入,但是需要確認(rèn)增值稅銷項稅額。

06:22

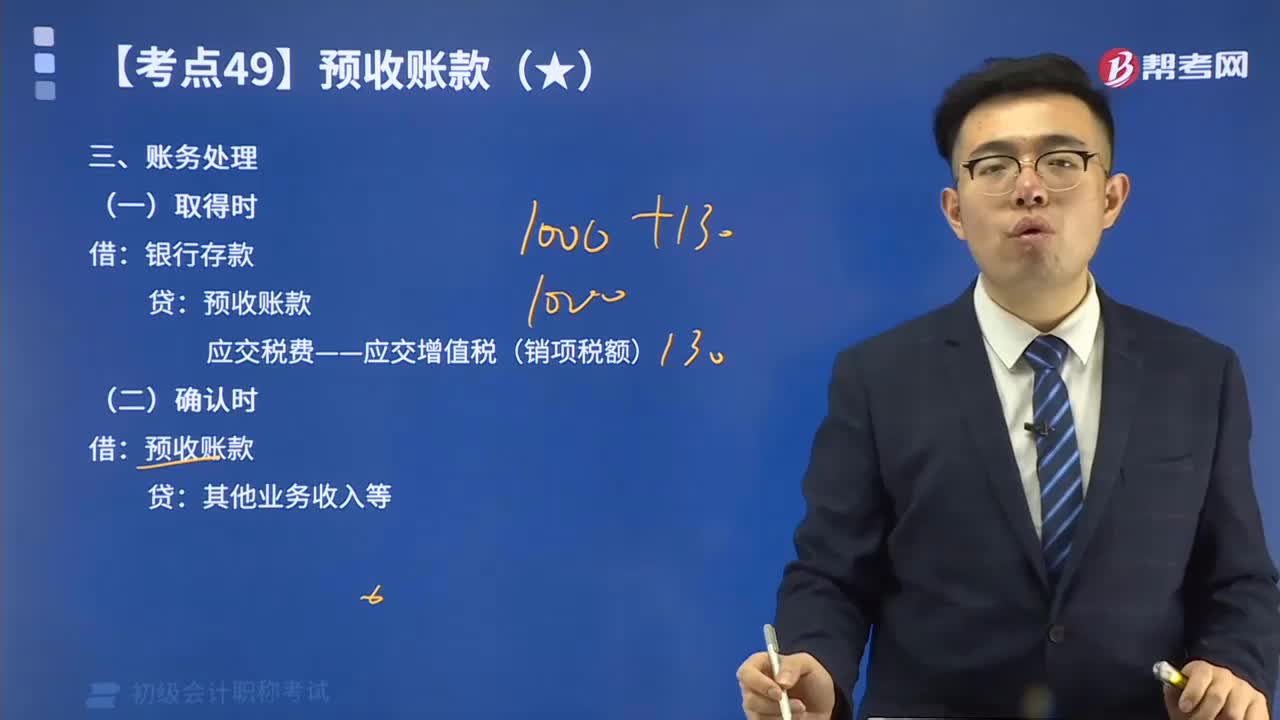

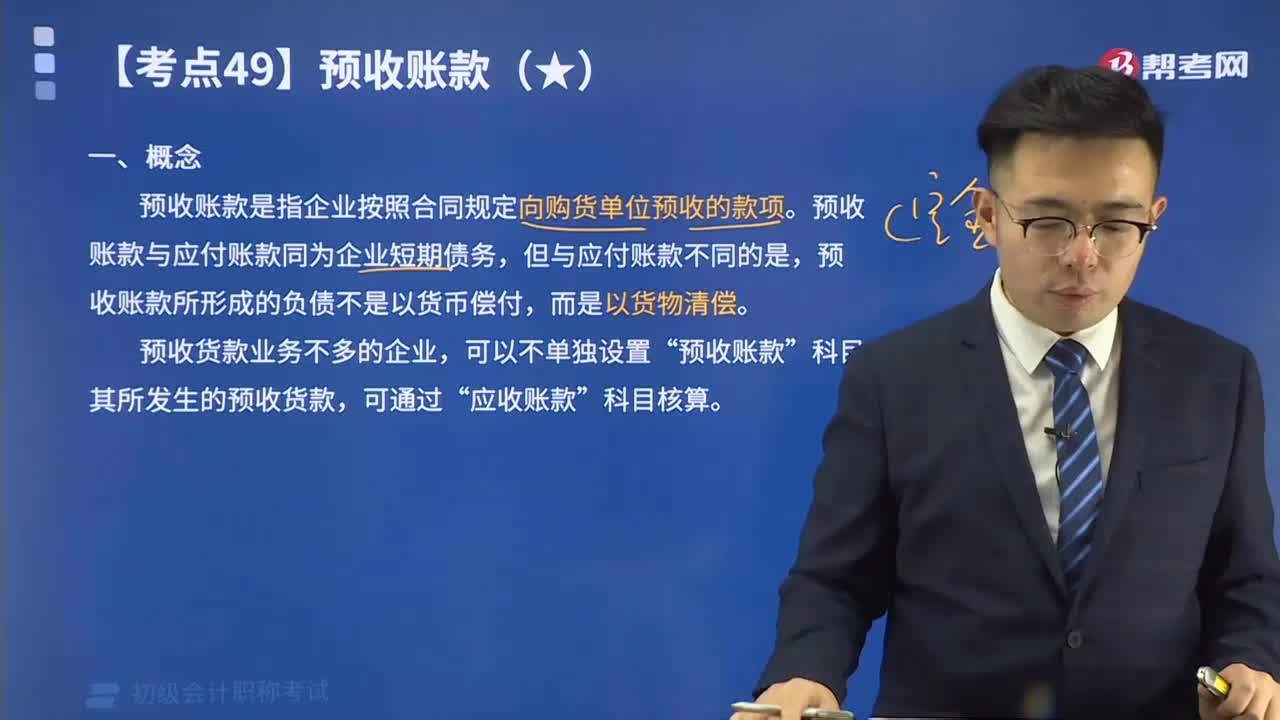

06:22預(yù)收賬款的賬務(wù)處理視頻精講:預(yù)收賬款與應(yīng)付賬款同為企業(yè)短期債務(wù),但與應(yīng)付賬款不同的是,預(yù)收賬款所形成的負(fù)債不是以貨幣償付,而是以貨物清償。

01:35

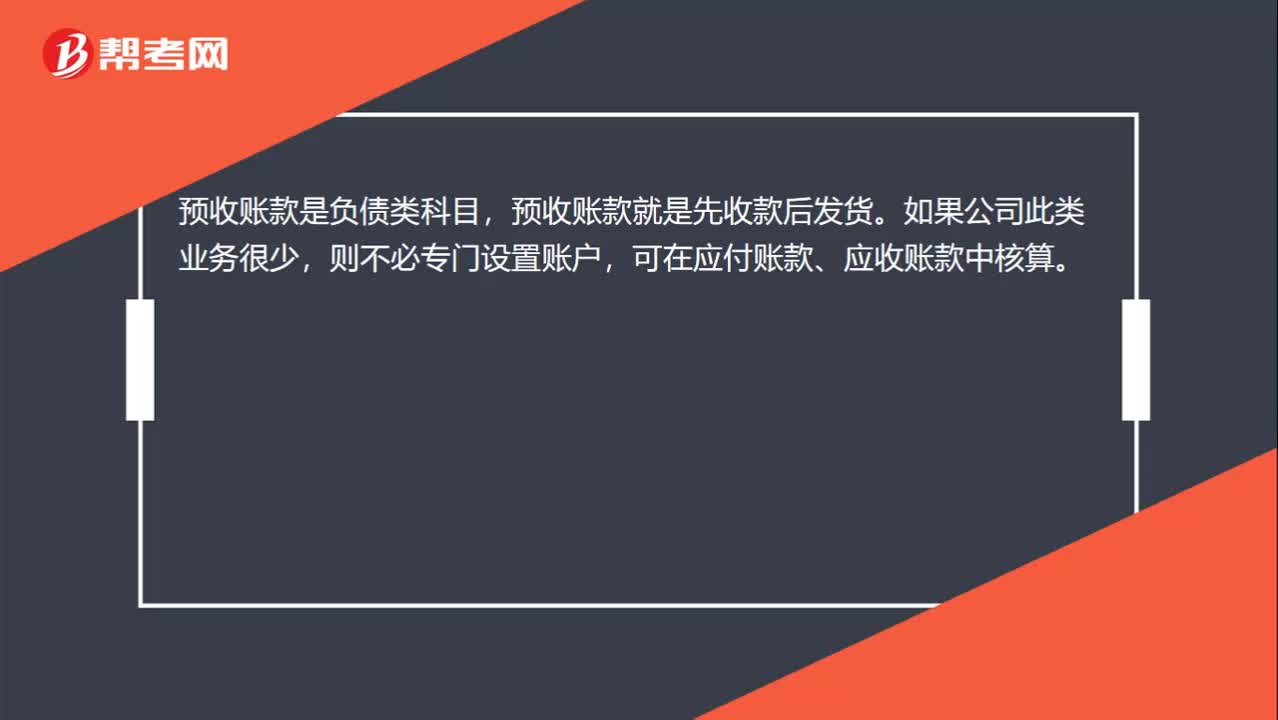

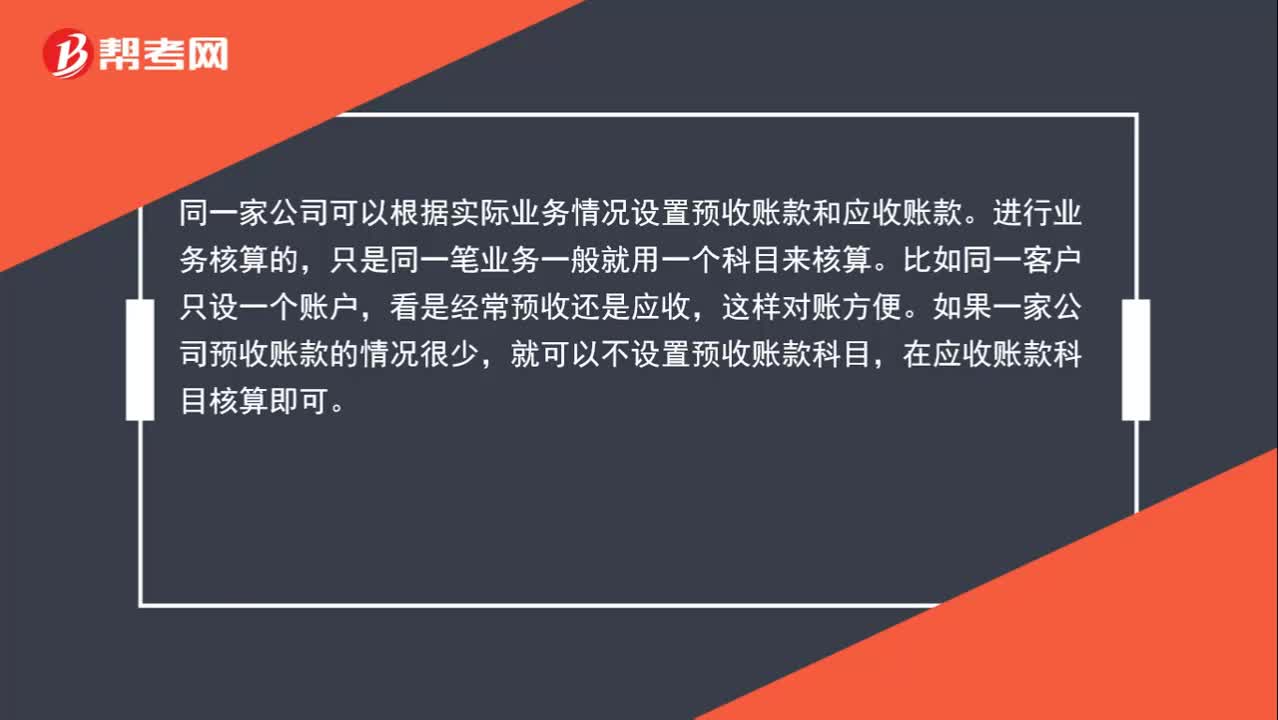

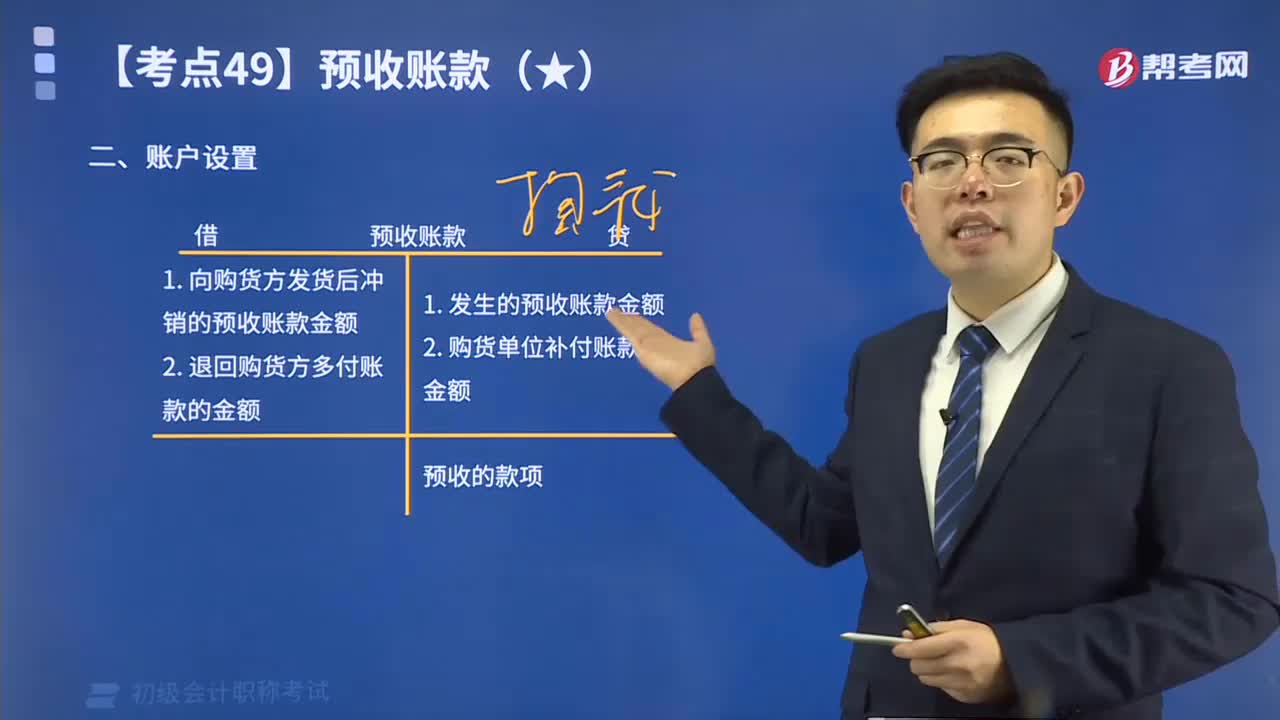

01:35快速掌握預(yù)收賬款的賬戶設(shè)置:預(yù)收貨款業(yè)務(wù)不多的企業(yè),可以不單獨設(shè)置“預(yù)收賬款”科目,其所發(fā)生的預(yù)收貨款,可通過“應(yīng)收賬款”科目核算。

01:16

01:161分鐘快速記憶預(yù)收賬款是什么?:預(yù)收賬款是指企業(yè)按照合同規(guī)定向購貨單位預(yù)收的款項。預(yù)收賬款與應(yīng)付賬款同為企業(yè)短期債務(wù),但與應(yīng)付賬款不同的是,預(yù)收賬款所形成的負(fù)債不是以貨幣償付,而是以貨物清償。

07:44

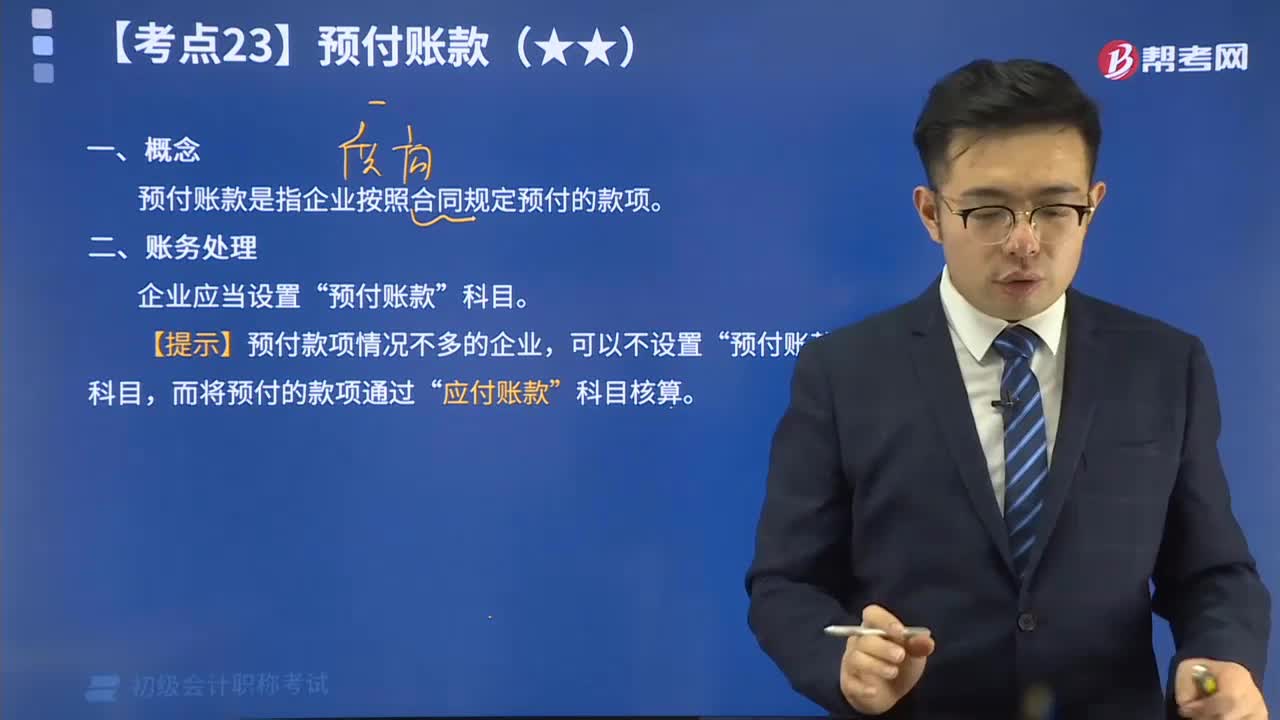

07:44什么是預(yù)付賬款?:預(yù)付賬款是指企業(yè)按照購貨合同的規(guī)定,預(yù)先以貨幣資金或貨幣等價物支付供應(yīng)單位的款項。預(yù)付賬款按實際付出的金額入賬,如預(yù)付的材料、商品采購貨款、必須預(yù)先發(fā)放的在以后收回的農(nóng)副產(chǎn)品預(yù)購定金等。預(yù)付賬款是一項流動資產(chǎn)。預(yù)付賬款一般包括預(yù)付的貨款、預(yù)付的購貨定金。施工企業(yè)的預(yù)付賬款主要包括預(yù)付工程款、預(yù)付備料款等。預(yù)付賬款是指企業(yè)按照合同規(guī)定預(yù)付的款項“【提示】預(yù)付款項情況不多的企業(yè)”預(yù)付賬款“

06:22

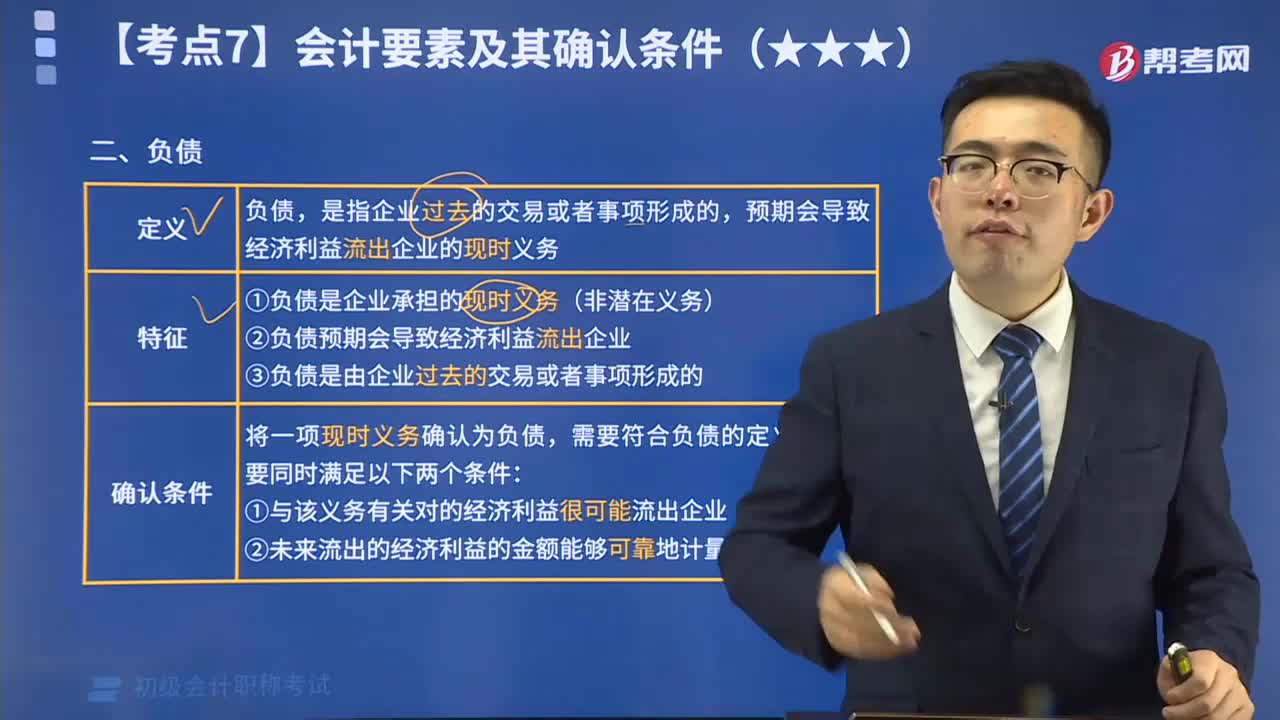

06:22什么是會計負(fù)債要素?:負(fù)債是指企業(yè)過去的交易或者事項形成的,預(yù)期會導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)的現(xiàn)時義務(wù)。將一項現(xiàn)時義務(wù)確認(rèn)為負(fù)債,需要符合負(fù)債的定義,還需要同時滿足兩個條件:(1)與該義務(wù)有關(guān)的經(jīng)濟(jì)利益很可能流出企業(yè);(2)未來流出的經(jīng)濟(jì)利益的金額能夠可靠地計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日