下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:11

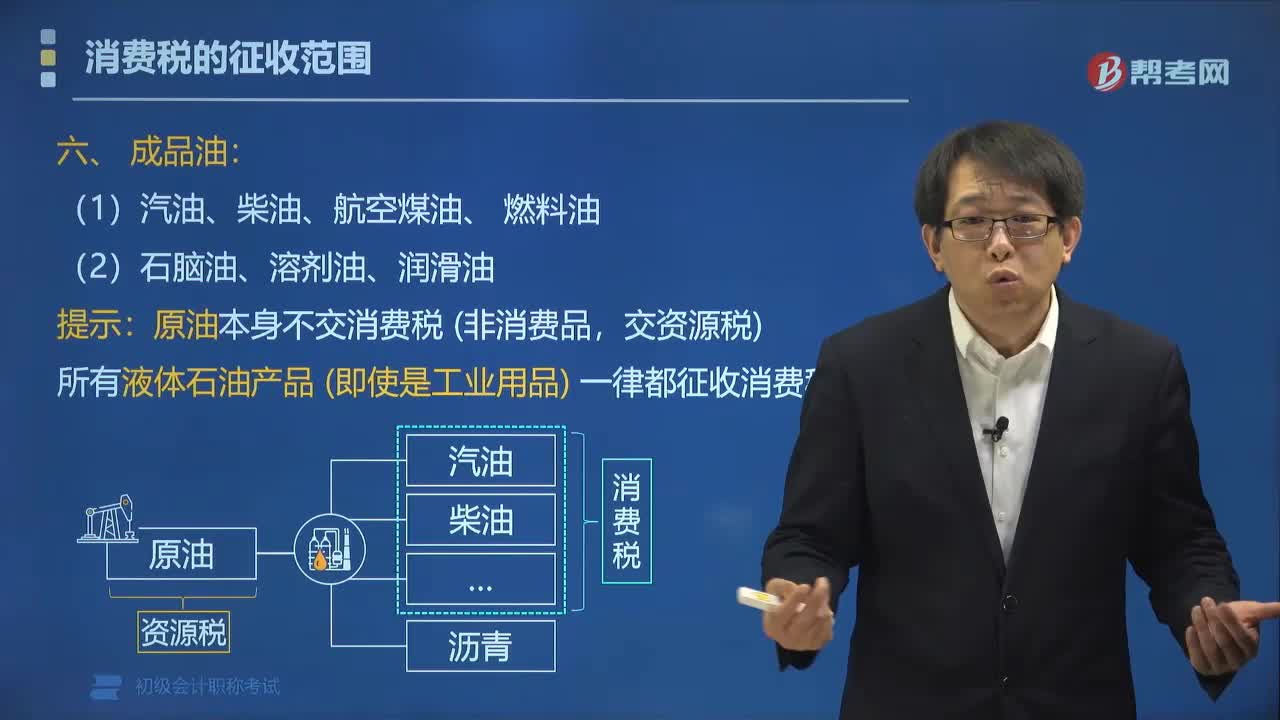

03:11消費(fèi)稅中成品油的征稅范圍包括哪些?:所有液體石油產(chǎn)品一律都征收消費(fèi)稅。汽油分為車用汽油和航空汽油。以汽油、汽油組分調(diào)和生產(chǎn)的甲醇汽油、乙醇汽油也屬于本稅目征收范圍。以柴油、柴油組分調(diào)和生產(chǎn)的生物柴油也屬于本稅目征收范圍。非標(biāo)汽油、重整生成油、拔頭油、戊烷原料油、輕裂解料、重裂解料、加氫裂化尾油、芳烴抽余油均屬輕質(zhì)油。

00:45

00:45消費(fèi)稅中鞭炮焰火的征稅范圍包括哪些?:消費(fèi)稅中鞭炮焰火的征稅范圍包括哪些?消費(fèi)稅中各種鞭炮、焰火,征稅范圍包括:即噴花類、旋轉(zhuǎn)類、旋轉(zhuǎn)升空類、火箭類、吐珠類、線香類、小禮花類、煙霧類、造型玩具類、炮竹類、摩擦炮類、組合煙花類、禮花彈類。稅法規(guī)定征收消費(fèi)稅鞭炮、焰火產(chǎn)品的具體品目。指煙火劑,內(nèi)裝藥劑,點(diǎn)燃后煙火噴射,分平地小焰火和空中大焰火兩類。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,供大家深入理解考點(diǎn)。

01:57

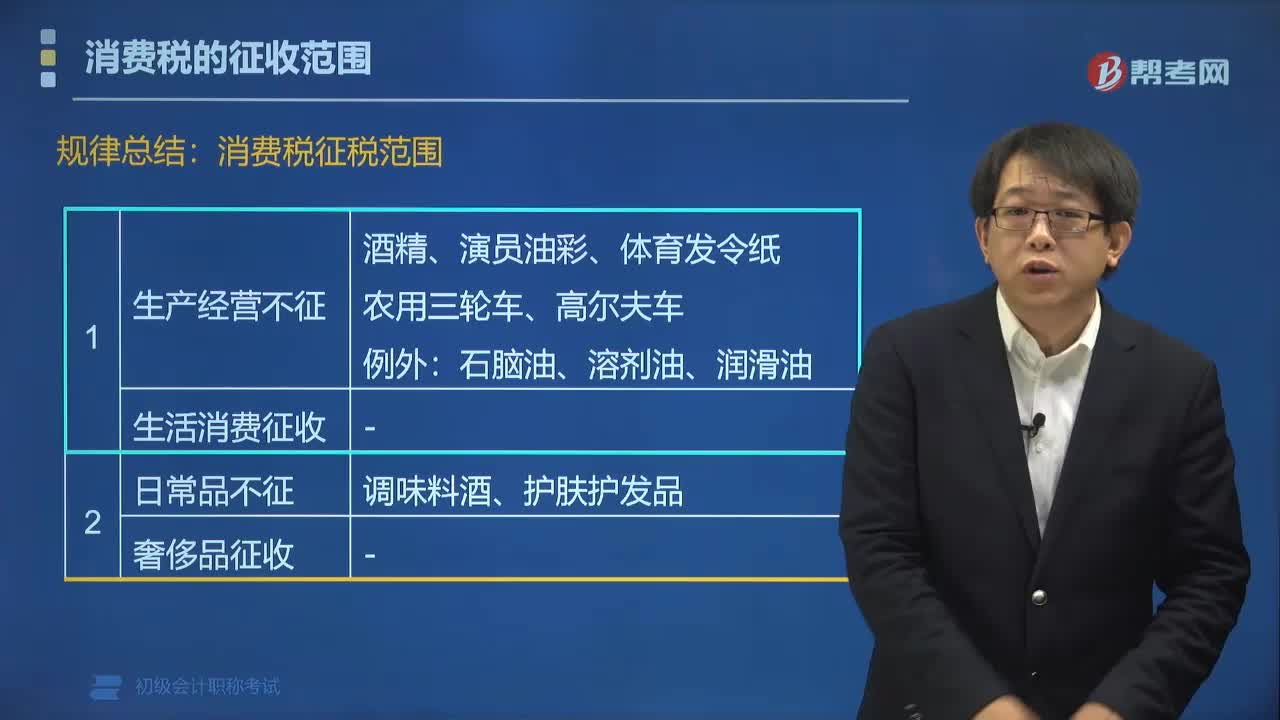

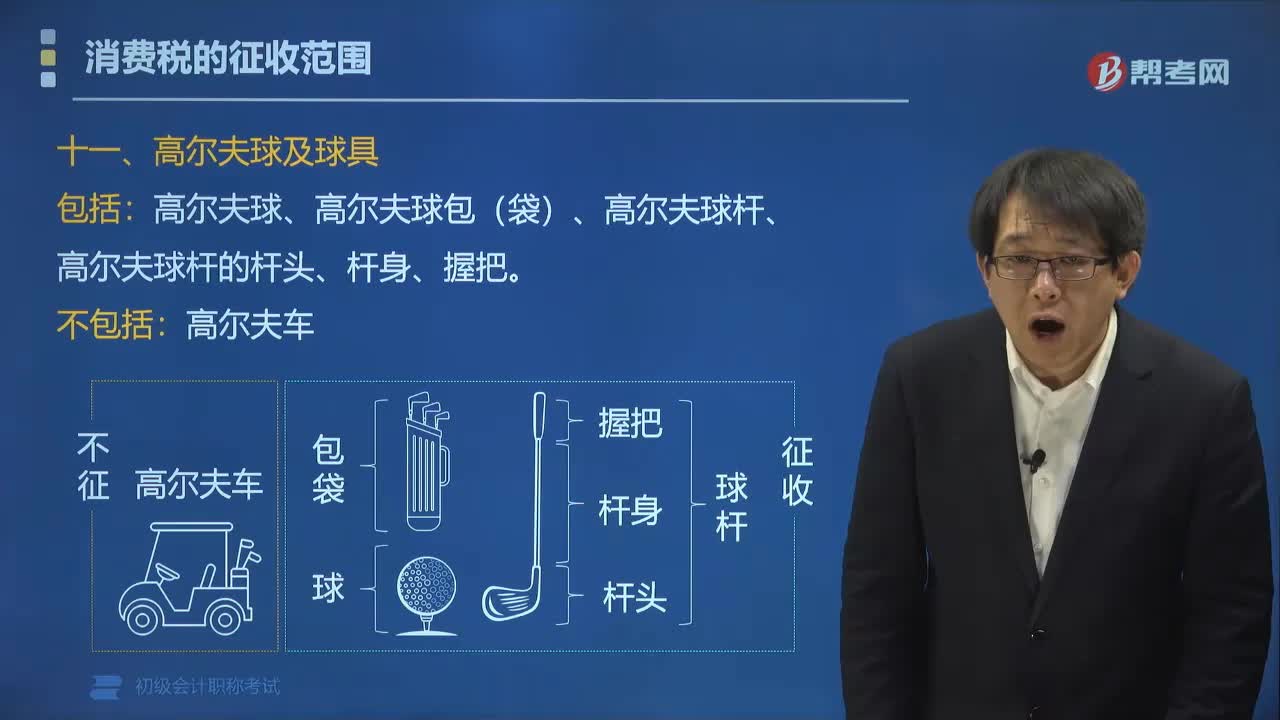

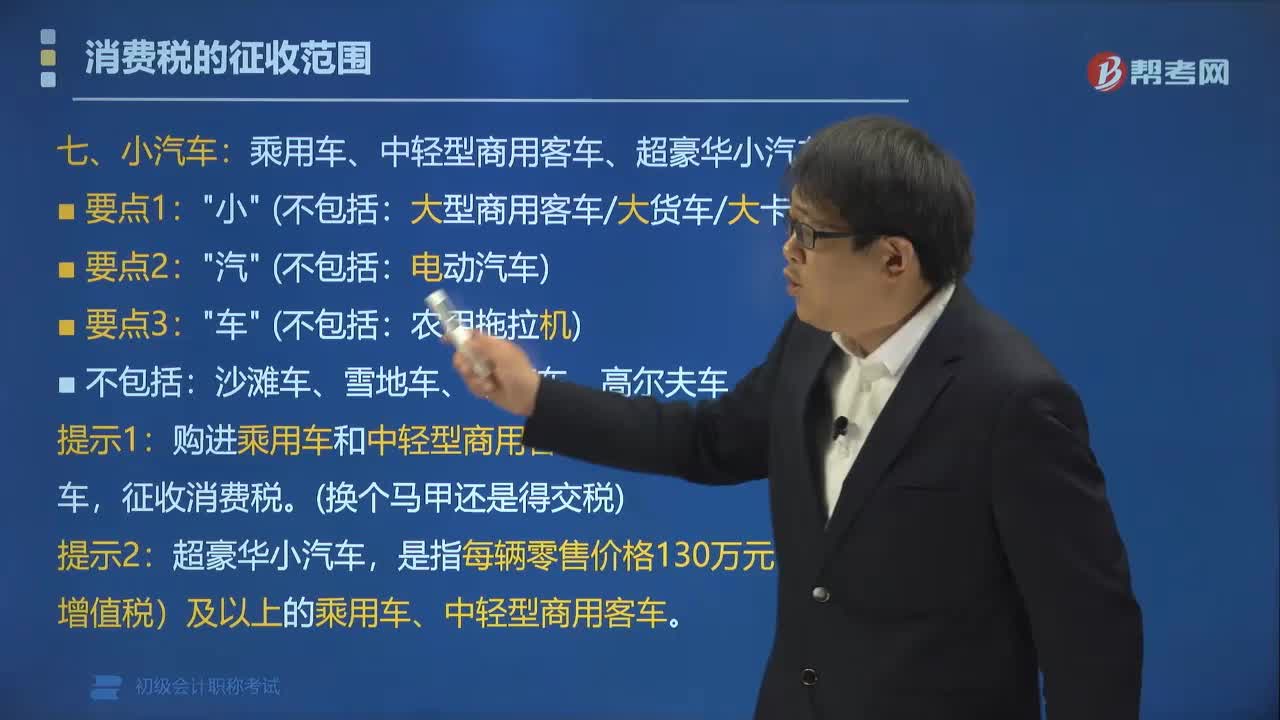

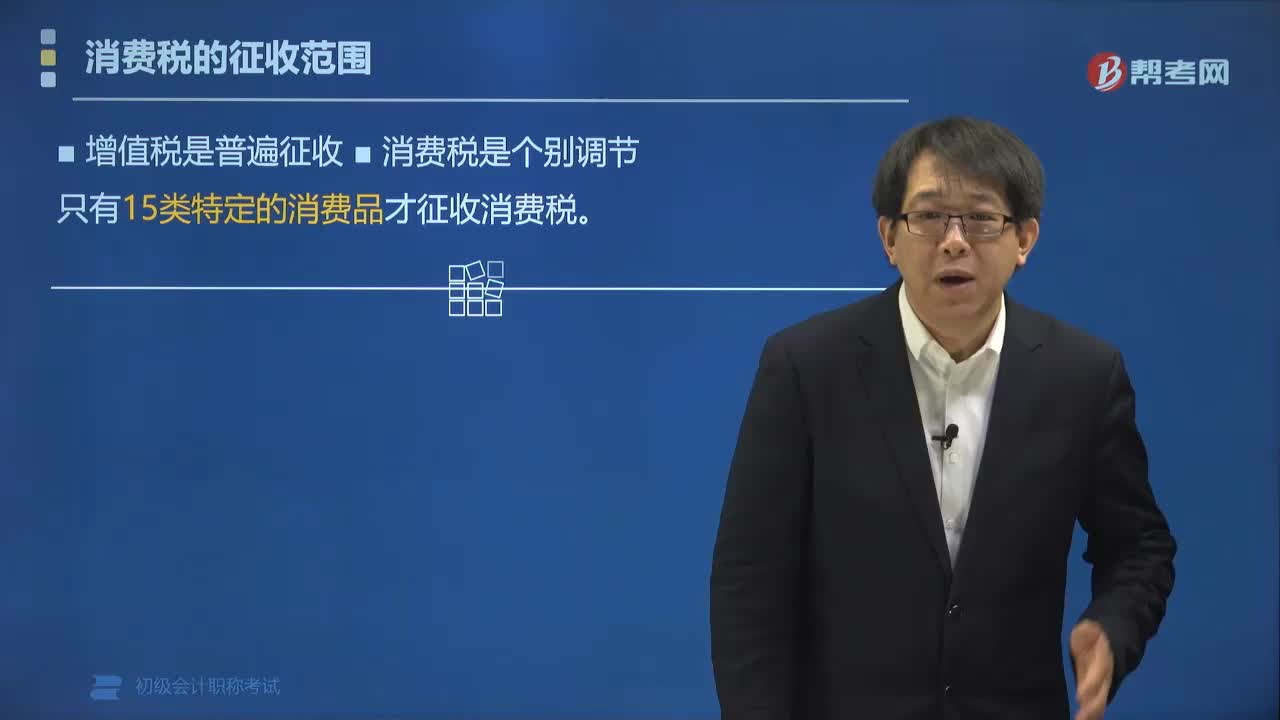

01:57消費(fèi)稅的征收范圍是什么?:消費(fèi)稅的征收范圍是什么?現(xiàn)行消費(fèi)稅的征收范圍主要包括:小汽車,涂料等稅目。消費(fèi)稅是以消費(fèi)品的流轉(zhuǎn)額作為征稅對(duì)象的各種稅收的統(tǒng)稱,是政府向消費(fèi)品征收的稅項(xiàng),可從批發(fā)商或零售商征收。增值稅是普遍征收,消費(fèi)稅是個(gè)別調(diào)節(jié),只有15類特定的消費(fèi)品才征收消費(fèi)稅。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn),【例題·單選題】根據(jù)消費(fèi)稅法律制度的規(guī)定,應(yīng)征收消費(fèi)稅的是()。

01:17

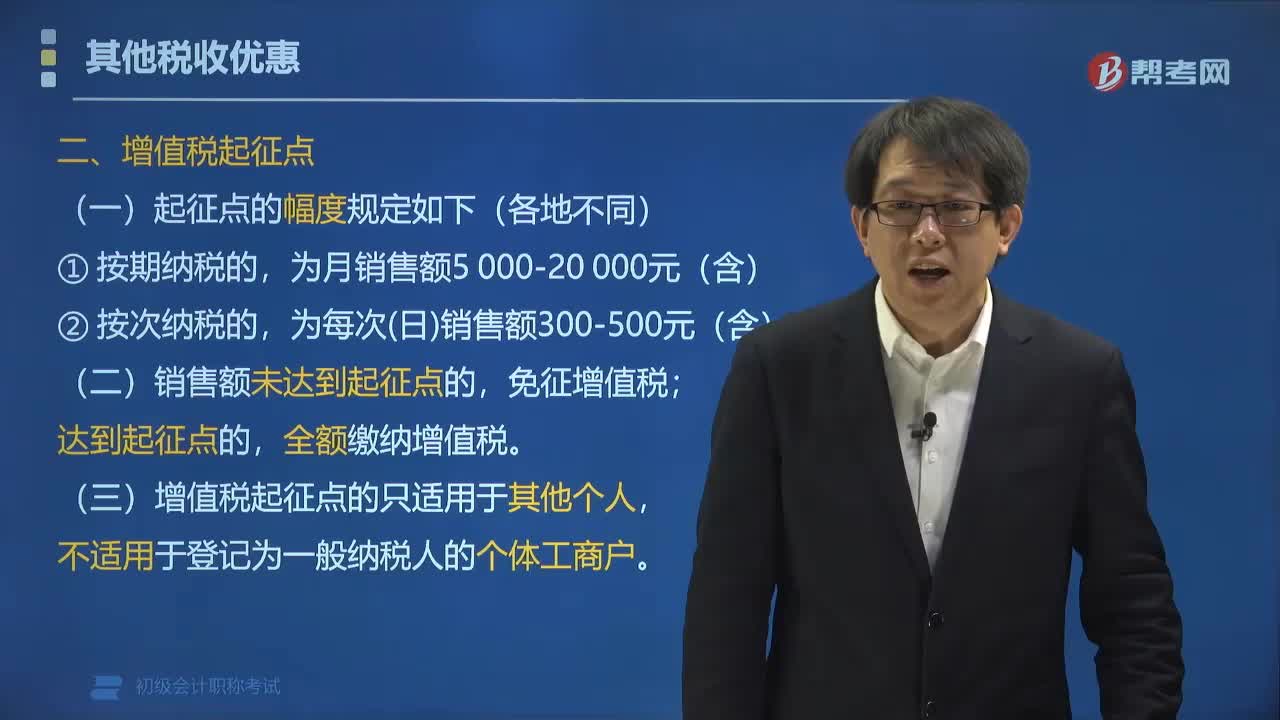

01:17增值稅起征點(diǎn)的適用范圍是什么?:增值稅起征點(diǎn)的適用范圍是什么?增值稅起征點(diǎn)的適用范圍是《試點(diǎn)實(shí)施辦法》規(guī)定的個(gè)人。增值稅起征點(diǎn)僅適用于按照小規(guī)模納稅人納稅的個(gè)體工商戶和其他個(gè)人。(二)個(gè)人發(fā)生應(yīng)稅行為的銷售額未達(dá)到起征點(diǎn)的;全額計(jì)算繳納增值稅,(三)增值稅起征點(diǎn)的適用范圍限于其他個(gè)人。【例題?單選題】增值稅起征點(diǎn)為( ),C.按次納稅的。D.按期納稅的。為月應(yīng)稅銷售額2 000~20 000元(含本數(shù))【解析】按期納稅的

01:57

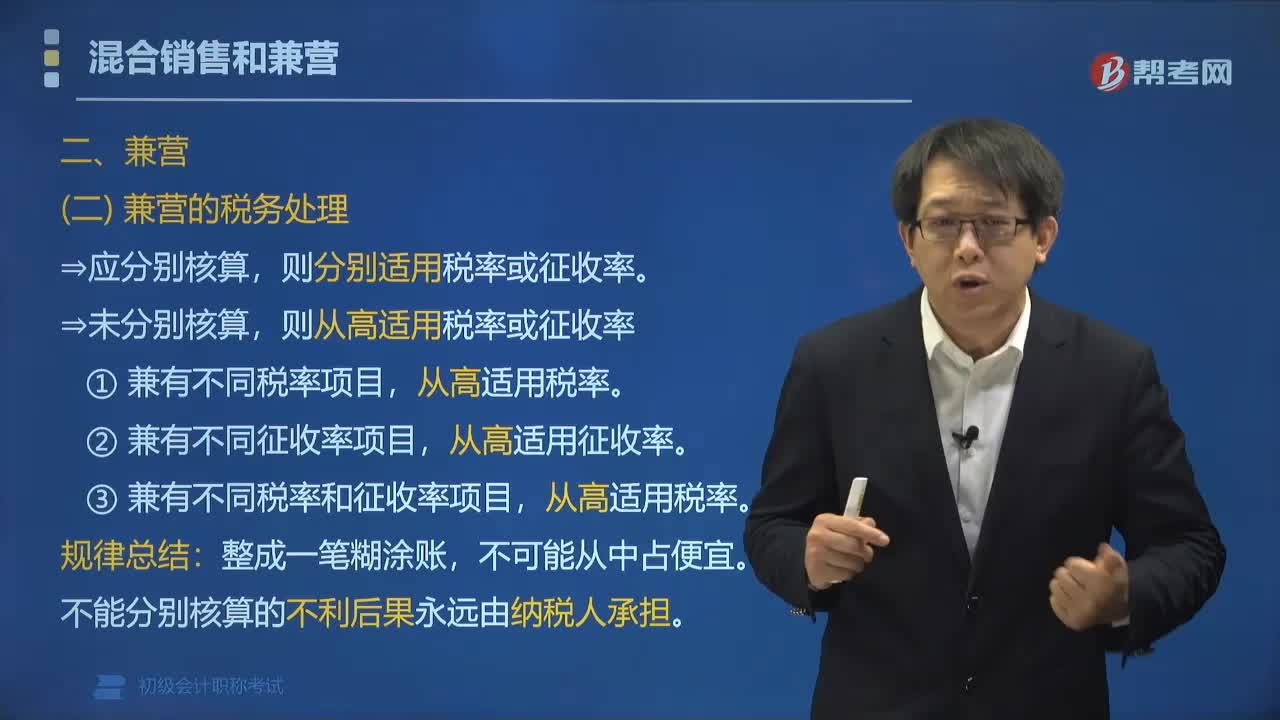

01:57營業(yè)稅征稅范圍中兼營的稅務(wù)該怎樣處理?:營業(yè)稅征稅范圍中兼營的稅務(wù)該怎樣處理?應(yīng)分別核算貨物或應(yīng)稅勞務(wù)和非應(yīng)稅勞務(wù)的銷售。則分別適用稅率或征收率。則從高適用稅率或征收率。①兼有不同稅率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn),②兼有不同征收率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn),③兼有不同稅率和征收率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無形資產(chǎn)或者不動(dòng)產(chǎn)。

00:54

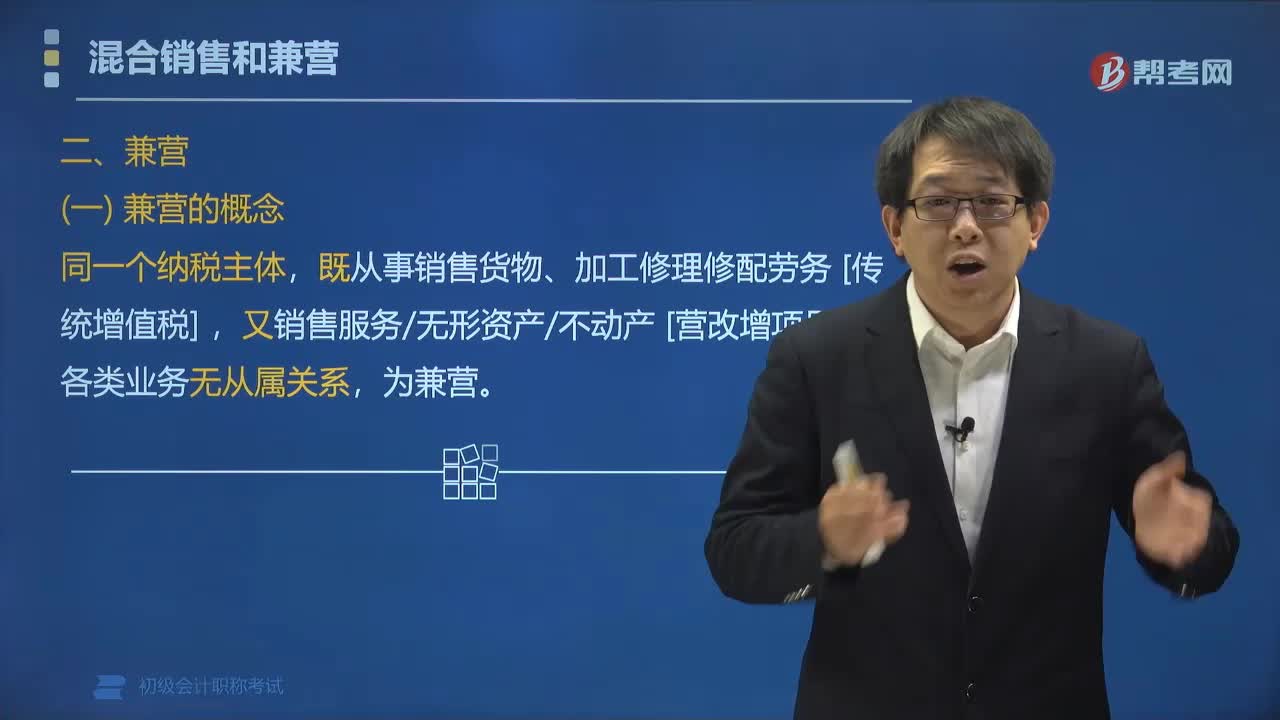

00:54營業(yè)稅征稅范圍中兼營是什么?:營業(yè)稅征稅范圍中兼營是什么?納稅人的經(jīng)營范圍(同一個(gè)納稅主體)既包括銷售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷售服務(wù)、無形資產(chǎn)和不動(dòng)產(chǎn)(營改增項(xiàng)目),所以餐廳、客房、商場取得的收入沒有從屬關(guān)系,則分別征收增值稅和消費(fèi)稅。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題?多選題】增值稅的納稅主體,B. 從事租賃業(yè)務(wù),C. 提供加工、修理修配勞務(wù)。E. 提供倉儲(chǔ)保管勞務(wù)

01:26

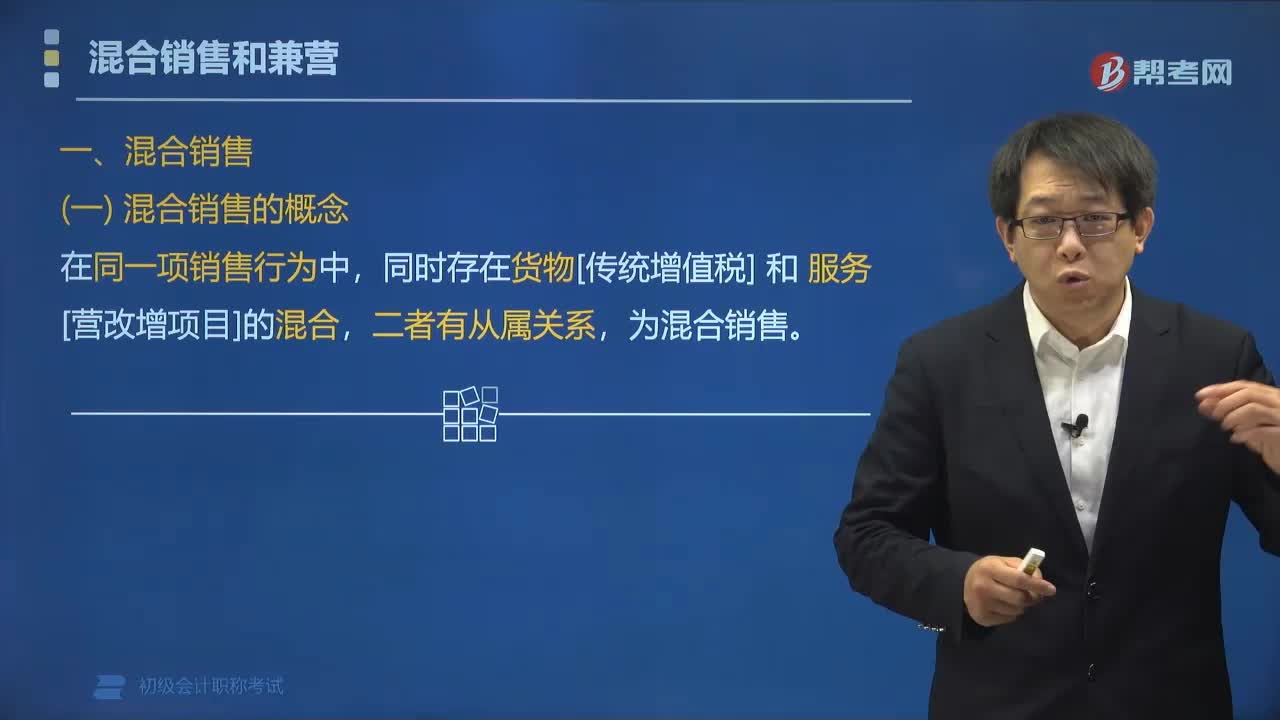

01:26營業(yè)稅征稅范圍中混合銷售是指什么?:營業(yè)稅征稅范圍中混合銷售是指什么?營業(yè)稅征稅范圍中混合銷售是指在同一項(xiàng)銷售行為中,同時(shí)存在貨物[傳統(tǒng)增值稅]和服務(wù)[營改增項(xiàng)目]的混合,飯店屬于營業(yè)稅征稅范圍,也就是說商店取得的收入與飯店經(jīng)營有從屬關(guān)系,所以判斷為混合銷售行為。所以判斷為營業(yè)稅混合銷售行為。下列屬于增值稅混合銷售行為的有( )。C.門窗廠銷售自制的門窗并負(fù)責(zé)為購買客戶提供安裝服務(wù),D.餐館提供餐飲服務(wù)的同時(shí)銷售啤酒飲料;

05:24

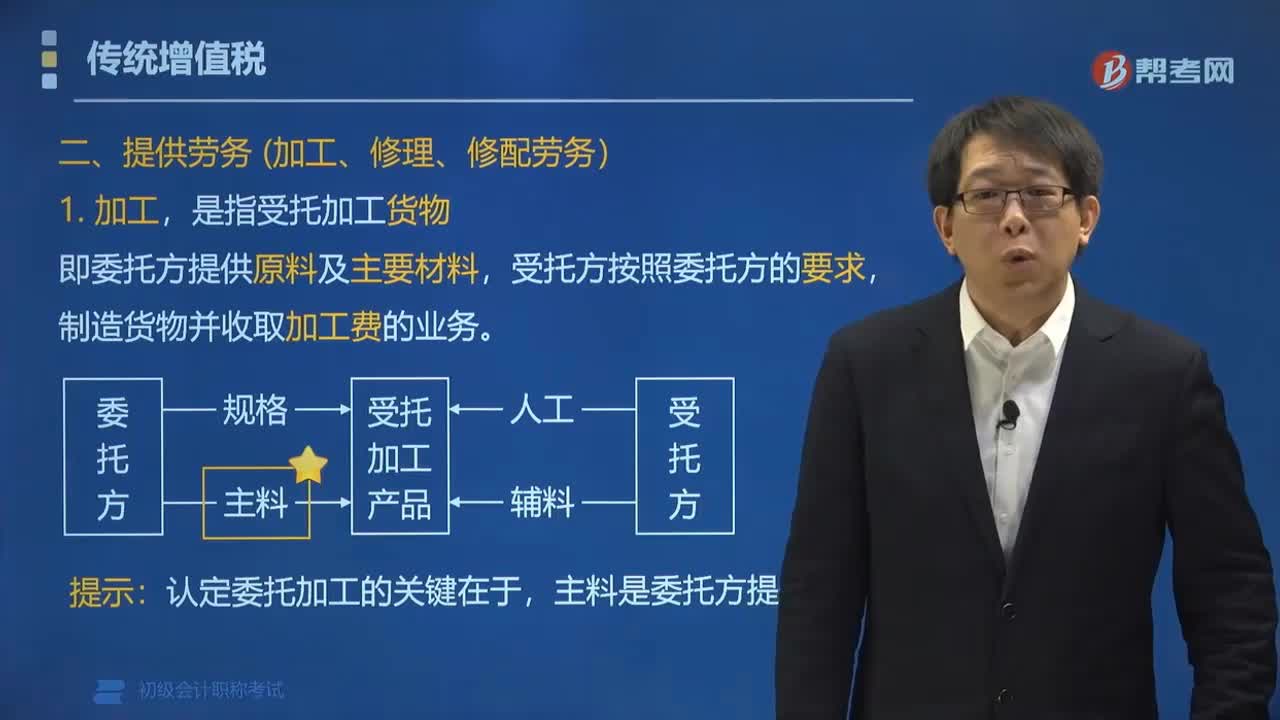

05:24增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?:增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或個(gè)體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)不屬于增值稅的征稅范圍。制造貨物并收取加工費(fèi)的業(yè)務(wù):報(bào)關(guān)進(jìn)口的應(yīng)稅貨物。【例題?單選題】下列關(guān)于提供的加工、修理修配勞務(wù)的表述,A. 提供加工、修理修配勞務(wù)是指有償提供加工、修理修配勞務(wù),B. 加工是指受托加工貨物。

02:47

02:47增值稅的征稅范圍中銷售貨物是指什么?:增值稅的征稅范圍中銷售貨物是指什么?增值稅的征稅范圍中銷售貨物是指中國境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán),能從購買方取得貨幣、貨物或其他經(jīng)濟(jì)利益。指有形動(dòng)產(chǎn),指從購買方取得:②貨物(如以物易物);以物易物、抵償債務(wù)本身是銷售,不是視同銷售。境內(nèi)銷售貨物是指所銷售貨物的起運(yùn)地或所在地在我國境內(nèi),下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn)。按照銷售貨物征收增值稅的有()。

02:08

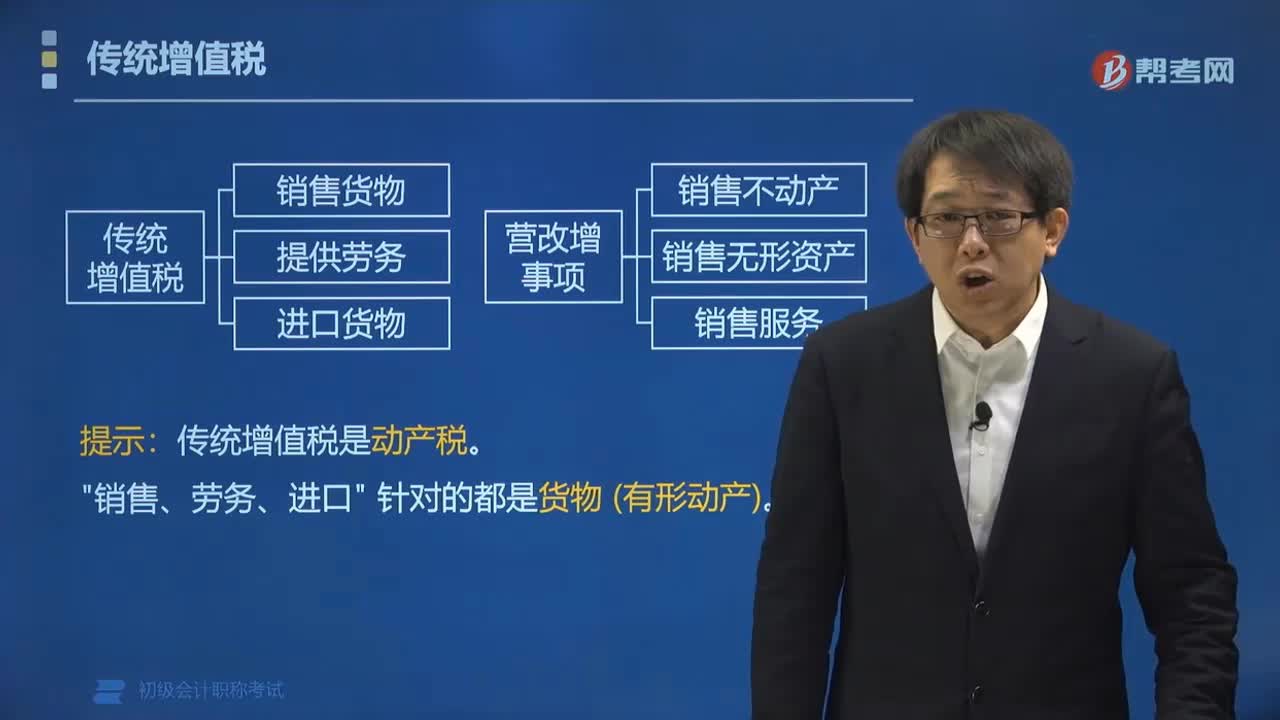

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。1.銷售貨物是指有形動(dòng)產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個(gè)體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個(gè)人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計(jì)征。傳統(tǒng)增值稅是動(dòng)產(chǎn)稅。

01:57

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國有土地使用權(quán)的行為不征稅。2.土地增值稅既對(duì)轉(zhuǎn)讓國有土地使用權(quán)的行為征稅,也對(duì)轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對(duì)“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈(zèng)與“

01:04

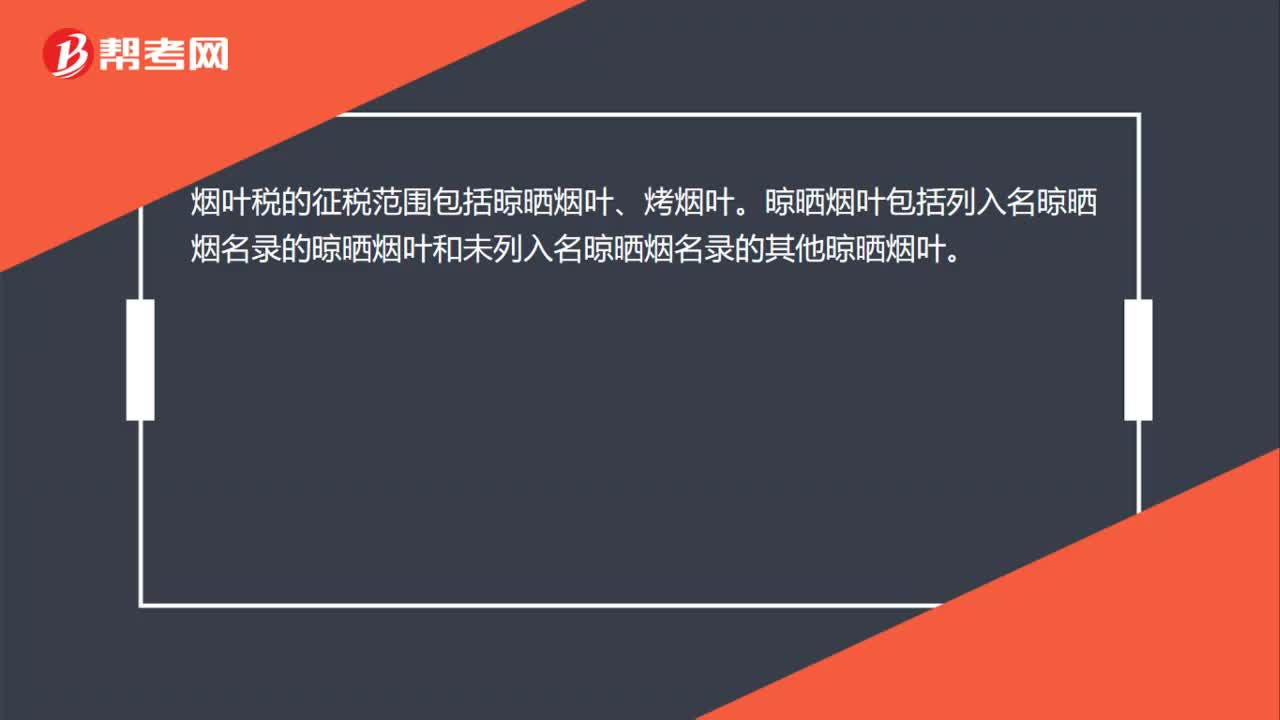

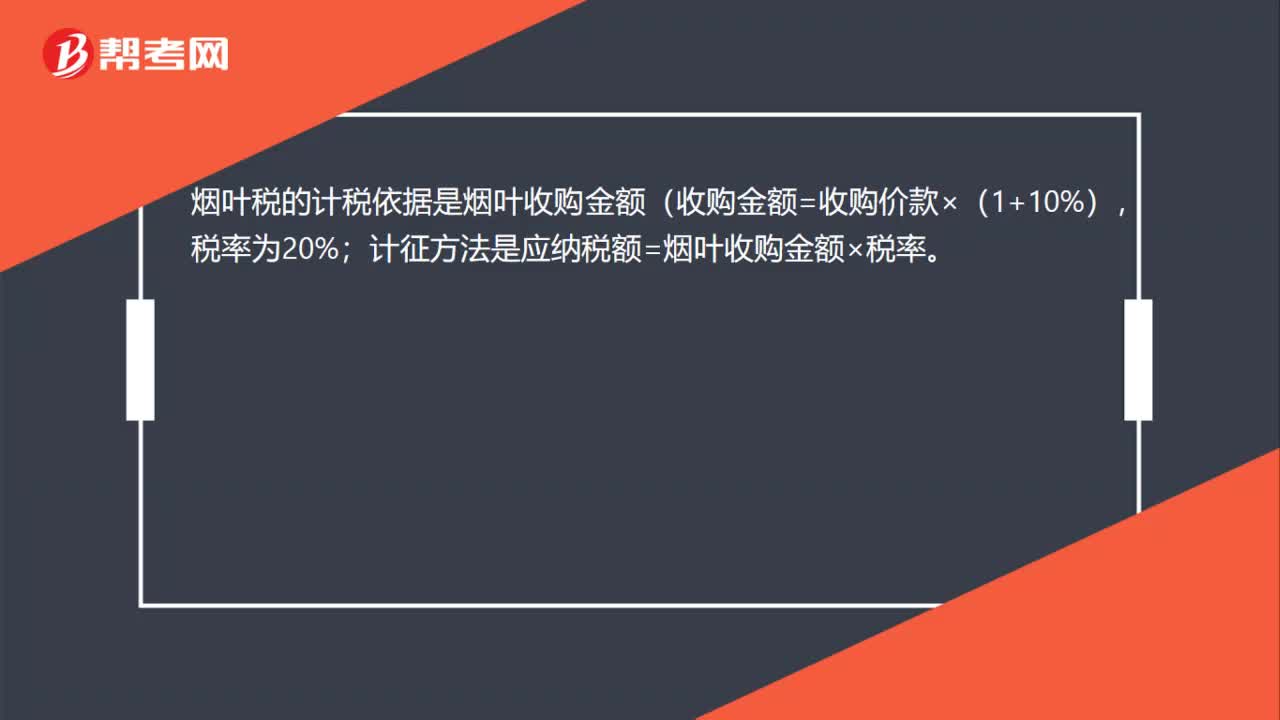

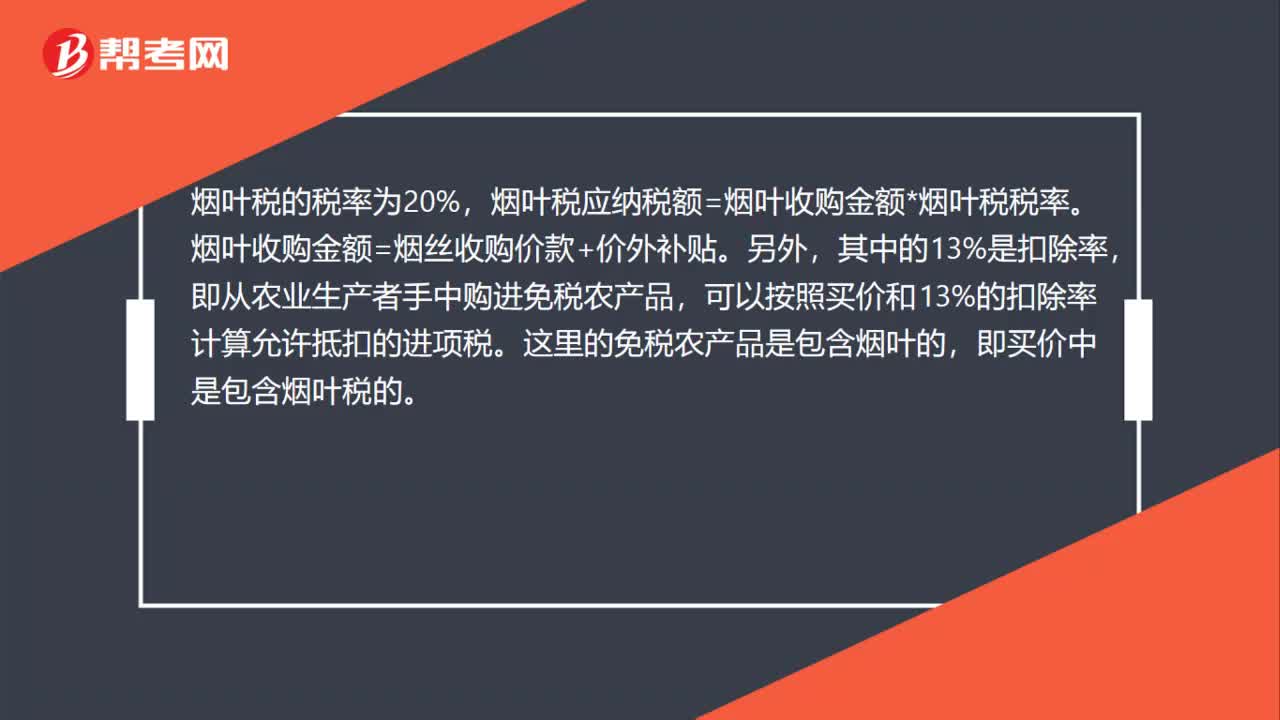

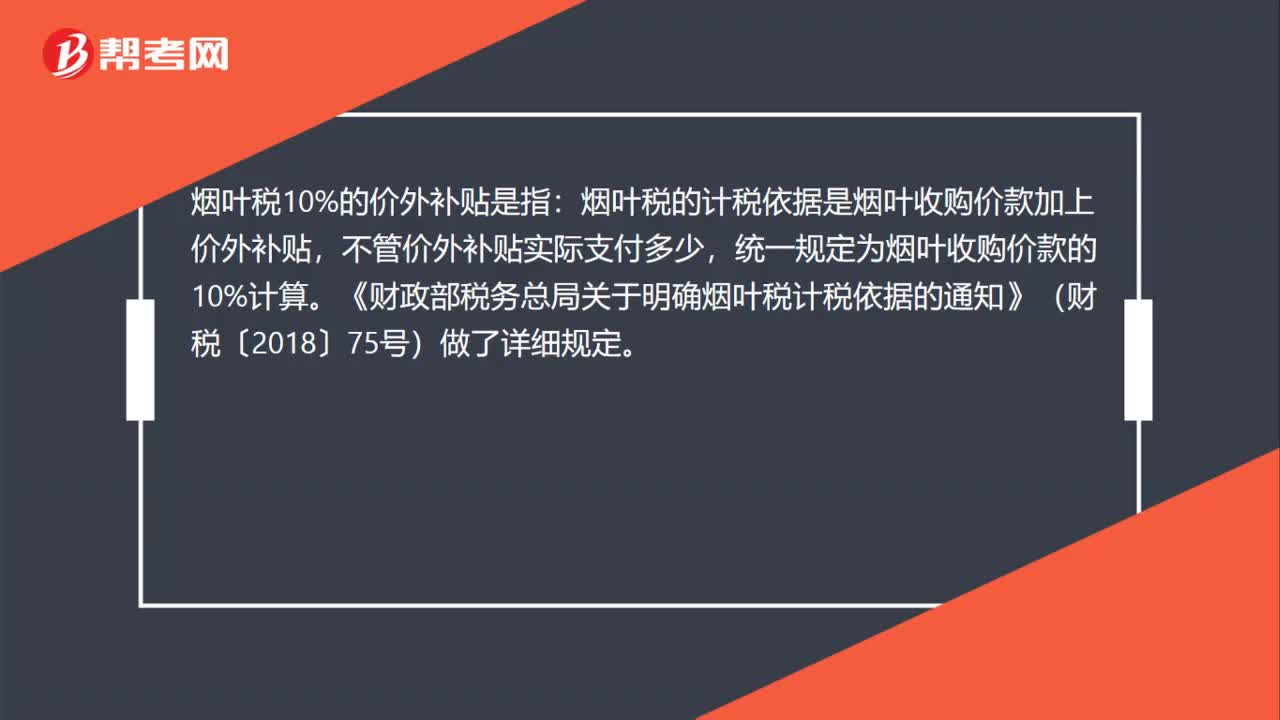

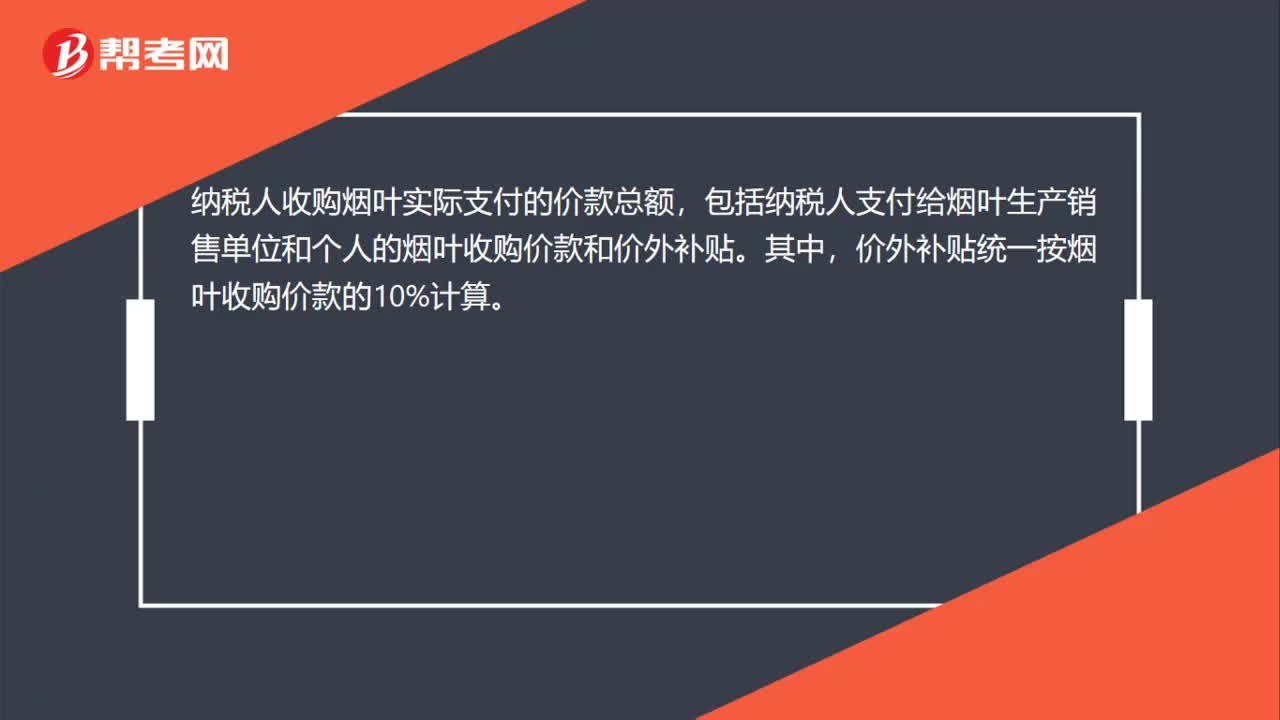

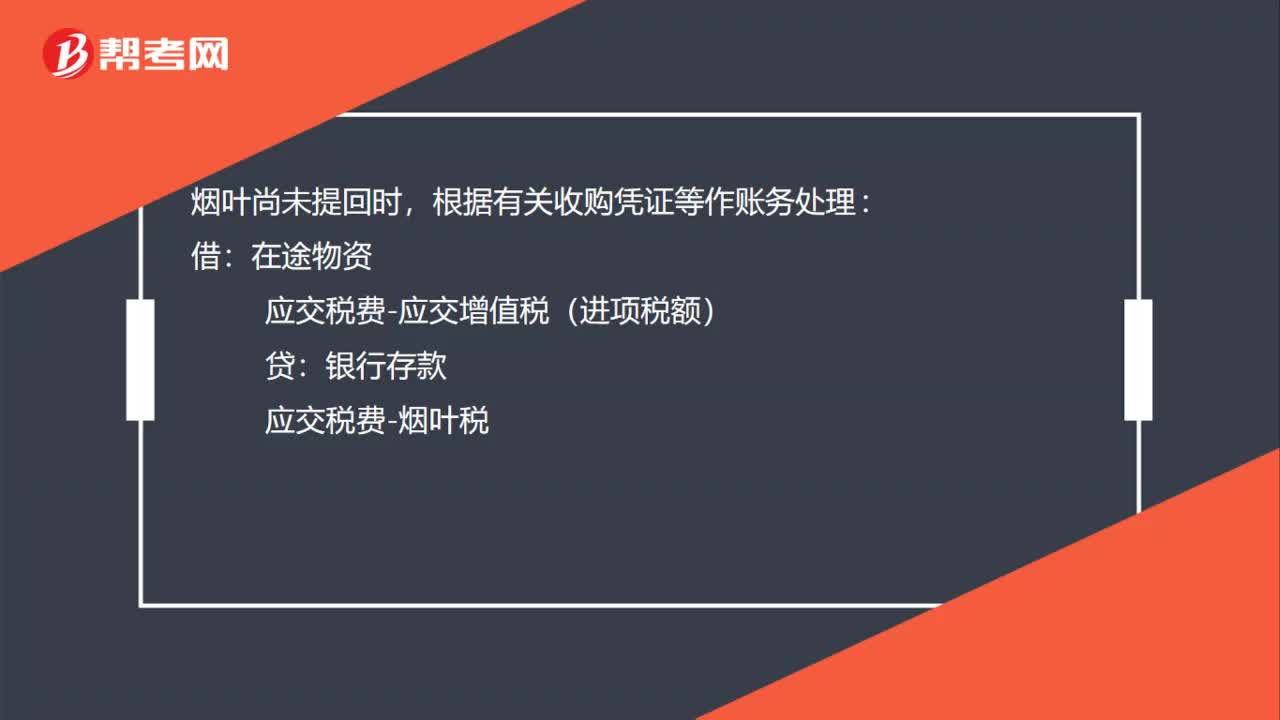

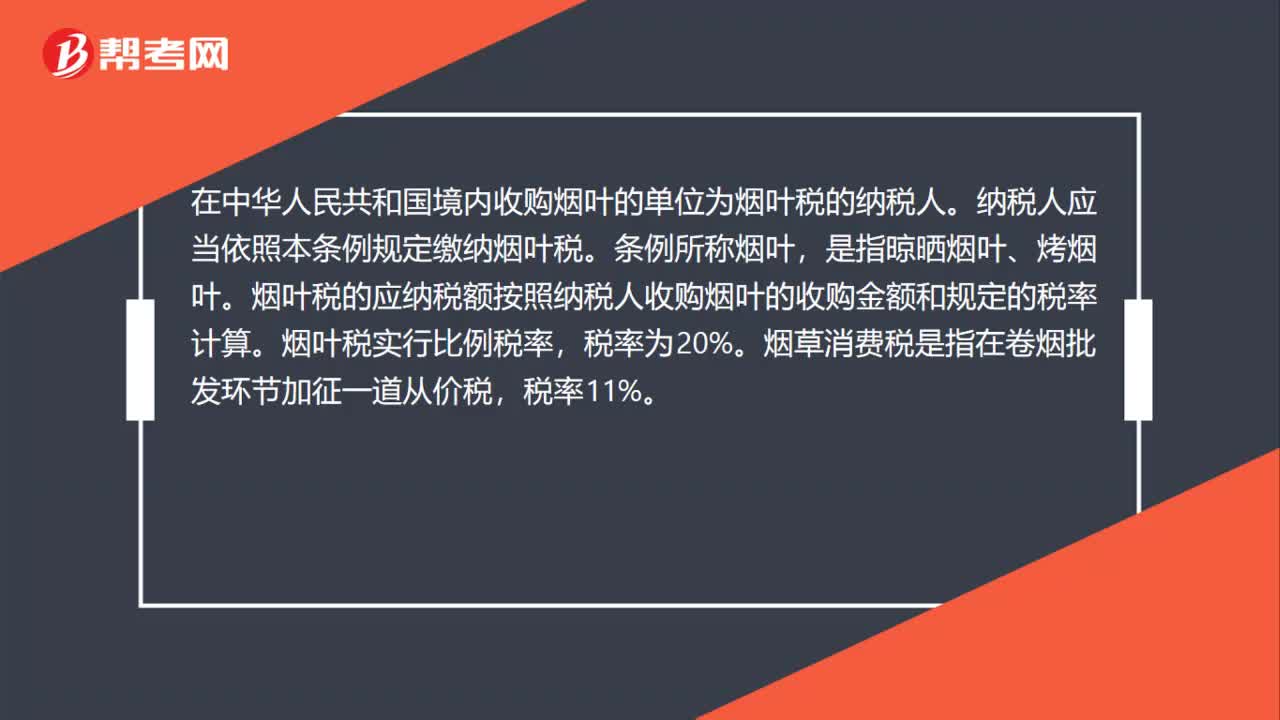

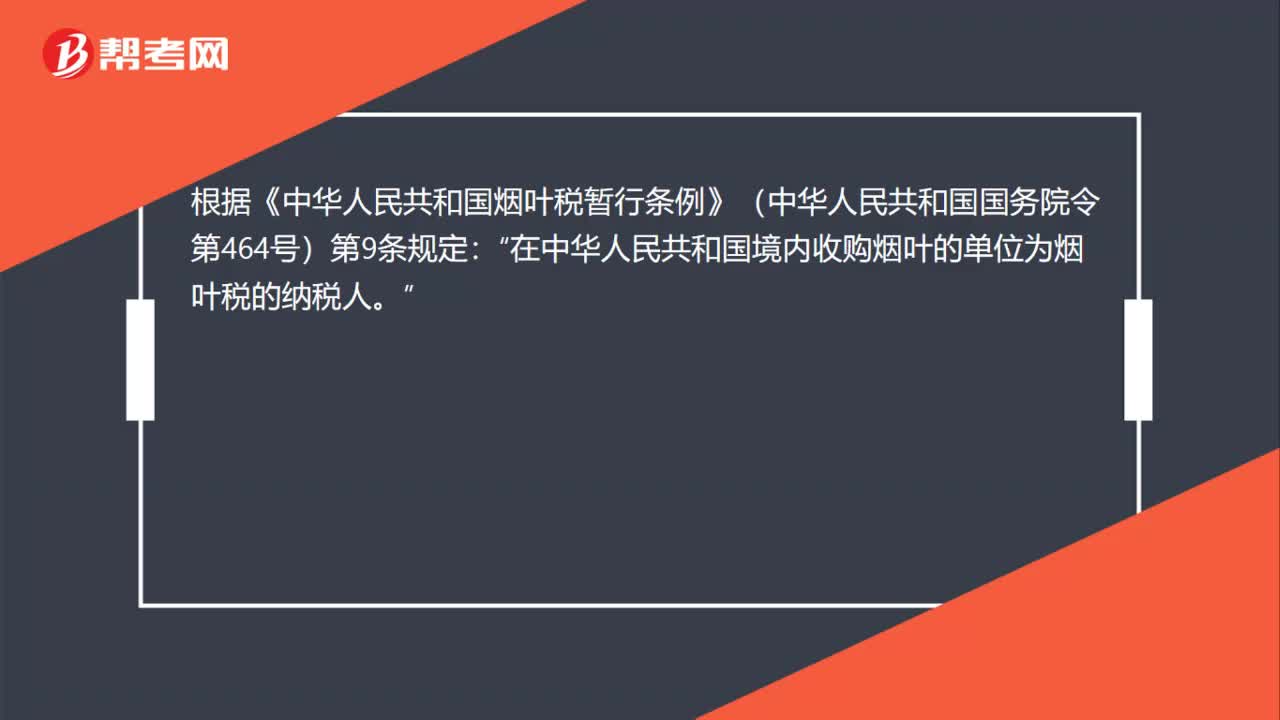

01:04煙葉稅是什么?:煙葉稅是以納稅人收購煙葉的收購金額為計(jì)稅依據(jù)征收的一種稅。煙葉稅的納稅人為在我國境內(nèi)收購煙葉的單位。2. 征稅范圍,煙葉稅的征稅范圍包括晾曬煙葉、烤煙葉。煙葉稅實(shí)行比例稅率。稅率為20%。4. 計(jì)稅依據(jù)煙葉稅的計(jì)稅依據(jù)是納稅人收購煙葉的收購金額具體包括納稅人支付給煙葉銷售者的煙葉收購價(jià)款和價(jià)外補(bǔ)貼價(jià)外補(bǔ)貼統(tǒng)一暫按煙葉收購價(jià)款的10%計(jì)入收購金額應(yīng)納稅額=煙葉收購價(jià)款×1+10%×20%

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日