下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:50

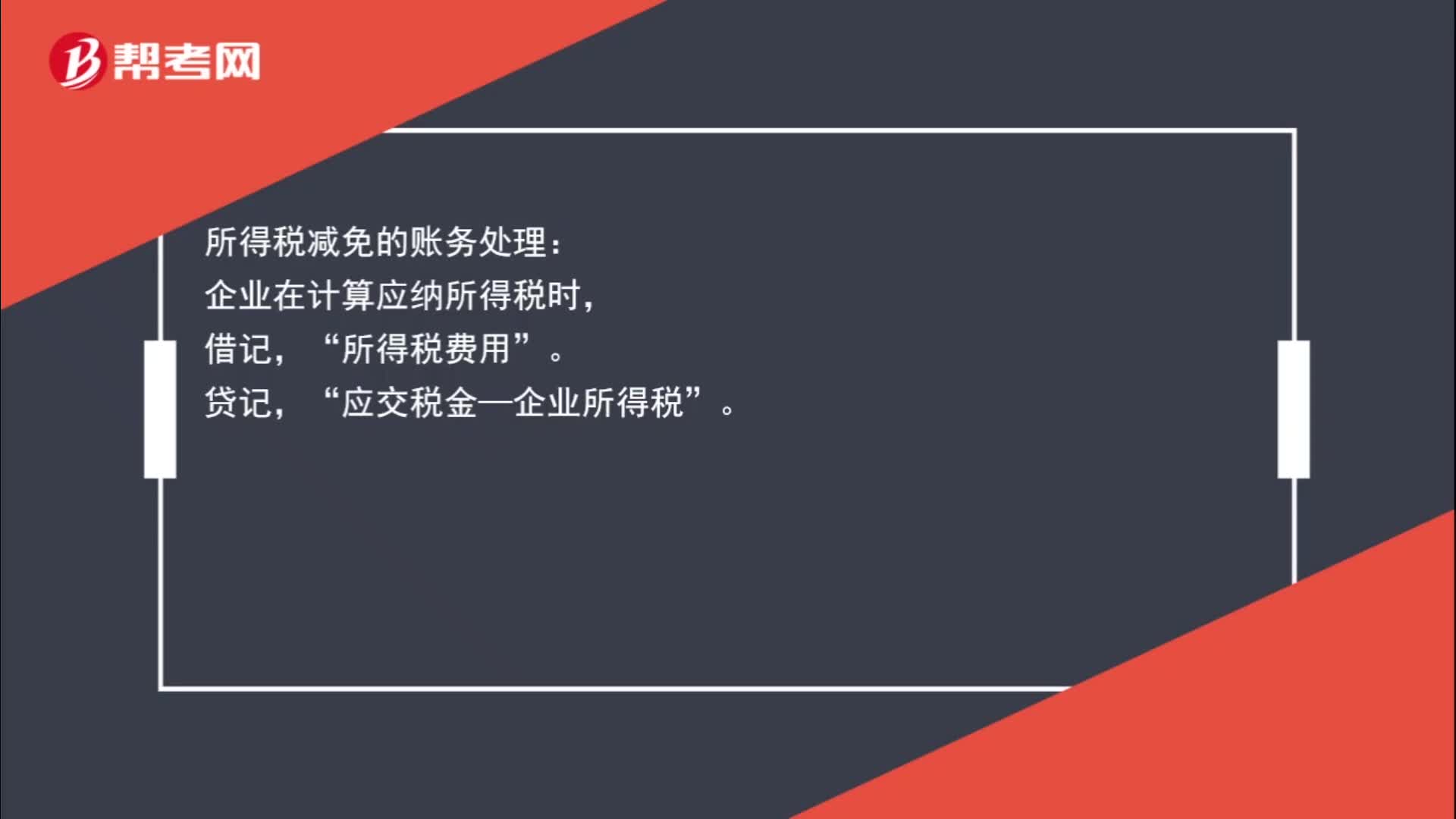

00:50企業(yè)所得稅減免賬務(wù)怎么處理?:企業(yè)所得稅減免賬務(wù)怎么處理?所得稅減免的賬務(wù)處理:企業(yè)在計算應(yīng)納所得稅時,貸,確認減免稅時:借應(yīng)交稅金——企業(yè)所得稅貸所得稅費用

00:58

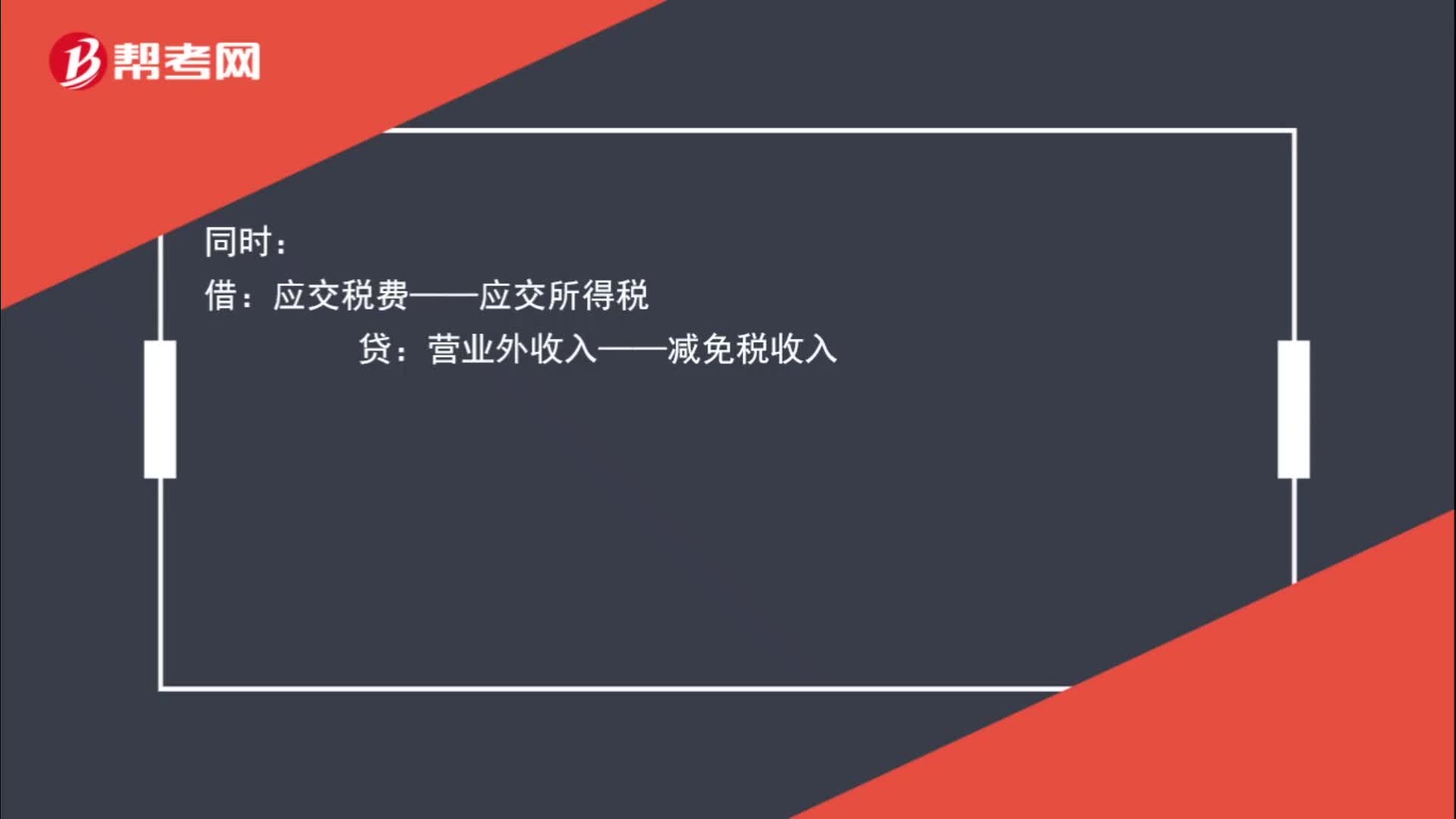

00:58企業(yè)所得稅減免該如何進行賬務(wù)處理?:企業(yè)所得稅減免該如何進行賬務(wù)處理?如企業(yè)已取得其主管稅務(wù)機關(guān)的減免批文的,計提時:所得稅費用:借應(yīng)交稅費——應(yīng)交所得稅貸營業(yè)外收入——減免稅收入

02:03

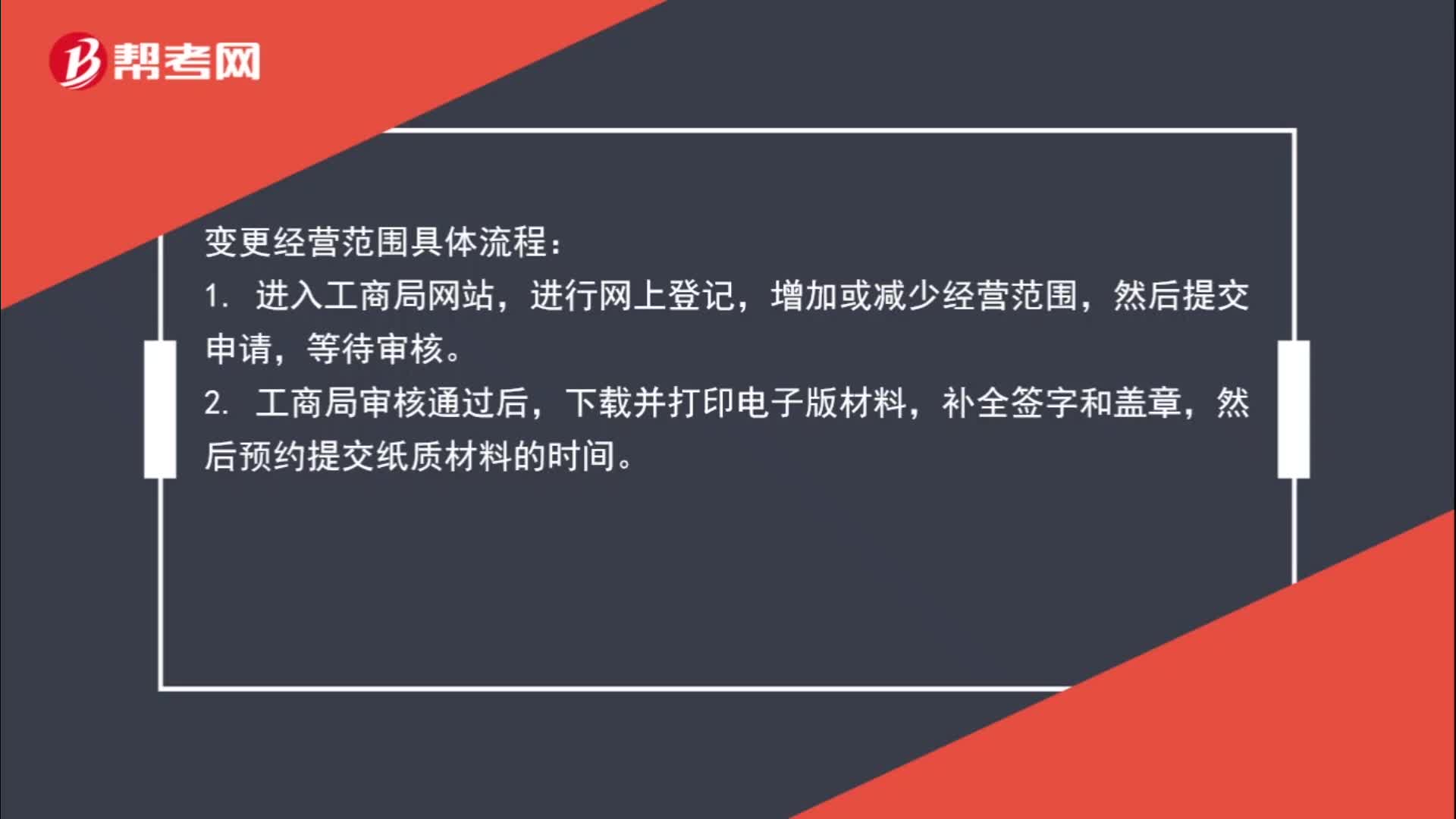

02:03單位想變更經(jīng)營范圍與股東,該如何辦理?:單位想變更經(jīng)營范圍與股東,變更經(jīng)營范圍具體流程:進行網(wǎng)上登記,然后提交申請,等待審核。2. 工商局審核通過后,下載并打印電子版材料,補全簽字和蓋章,然后預(yù)約提交紙質(zhì)材料的時間。3. 拿著簽好字的材料、執(zhí)照正副本、公章去大廳里提交經(jīng)營范圍變更登記申請。4. 領(lǐng)取變更后的企業(yè)法人營業(yè)執(zhí)照后,還要去稅務(wù)部門變更公司信息。企業(yè)變更經(jīng)營范圍所需資料:所需資料以當?shù)叵嚓P(guān)部門具體要求為準。

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標準。房產(chǎn)稅征收標準分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

00:50

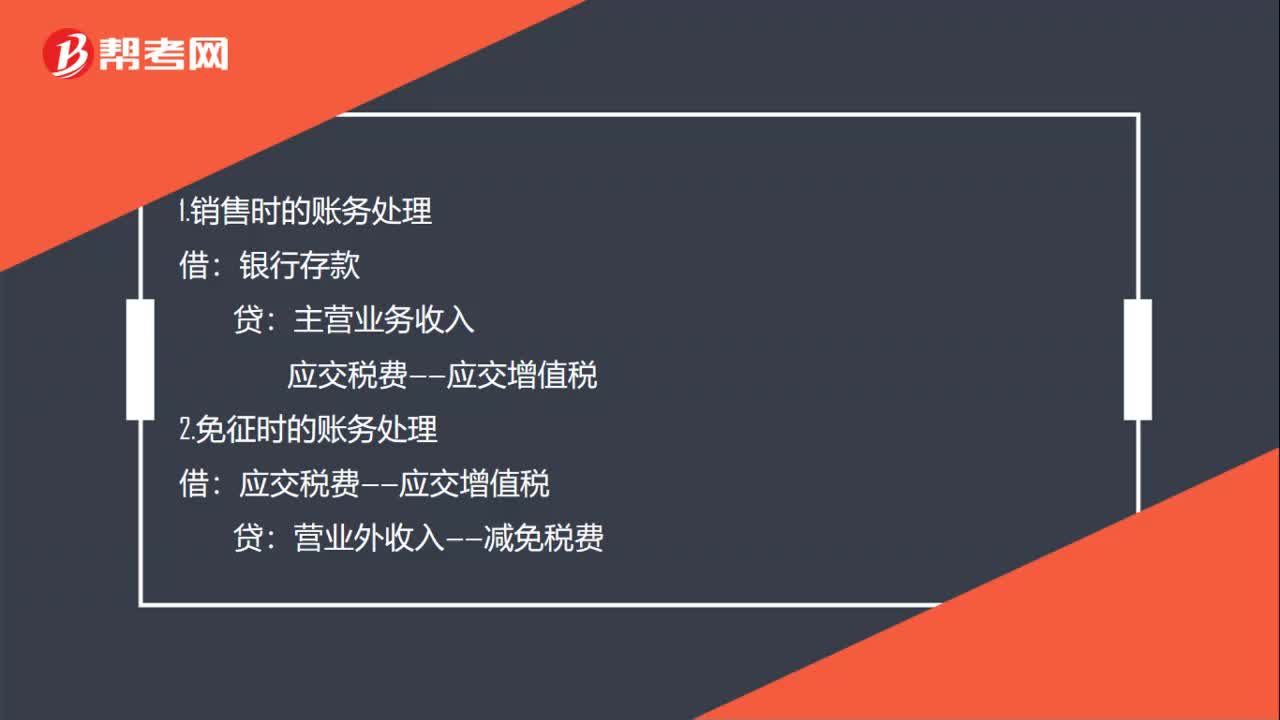

00:50小規(guī)模增值稅免稅賬務(wù)怎么處理?:小規(guī)模增值稅免稅賬務(wù)怎么處理?小規(guī)模納稅人免稅政策:財政部、稅務(wù)總局聯(lián)合發(fā)布《關(guān)于實施小微企業(yè)普惠性稅收減免政策的通知》,明確從今年1月1日至2021年12月31日,對月銷售額10萬元以下的增值稅小規(guī)模納稅人,免征增值稅。1.銷售時的賬務(wù)處理:銀行存款:主營業(yè)務(wù)收入應(yīng)交稅費——應(yīng)交增值稅2.免征時的賬務(wù)處理借應(yīng)交稅費——應(yīng)交增值稅貸營業(yè)外收入——減免稅費

00:25

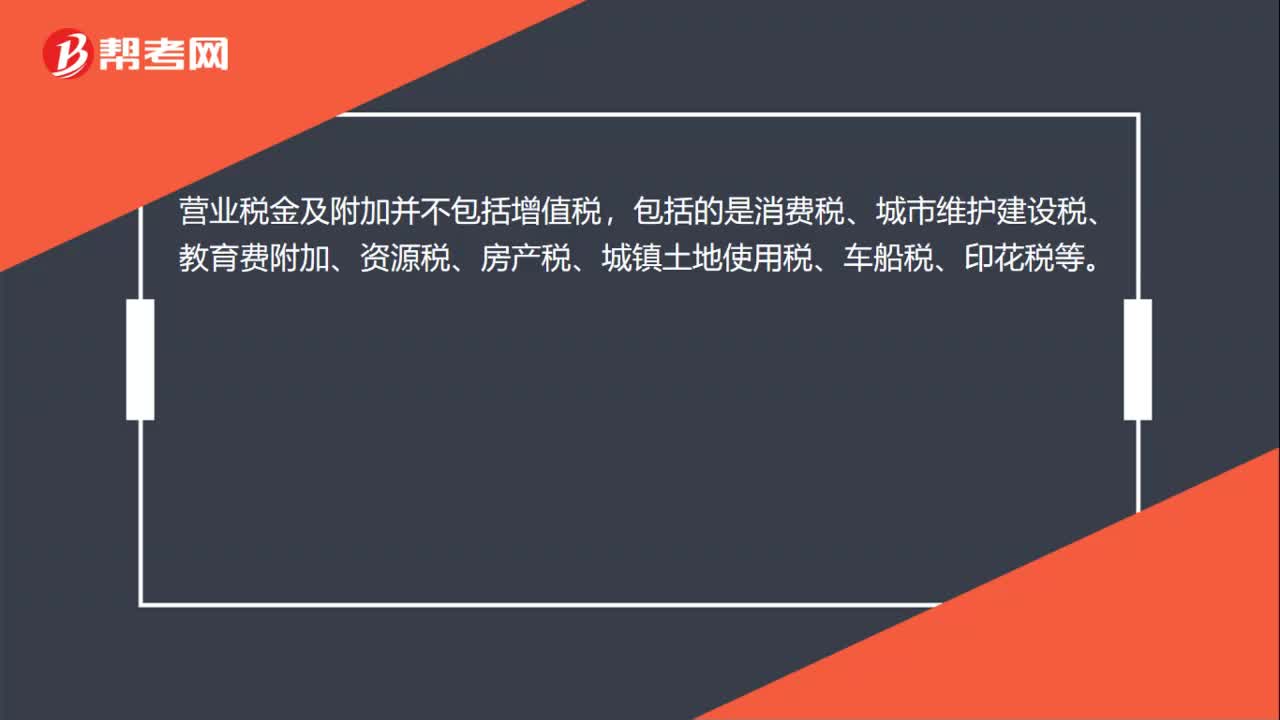

00:25營業(yè)稅金及附加包括增值稅嗎?:營業(yè)稅金及附加包括增值稅嗎?營業(yè)稅金及附加并不包括增值稅,包括的是消費稅、城市維護建設(shè)稅、教育費附加、資源稅、房產(chǎn)稅、城鎮(zhèn)土地使用稅、車船稅、印花稅等。

00:26

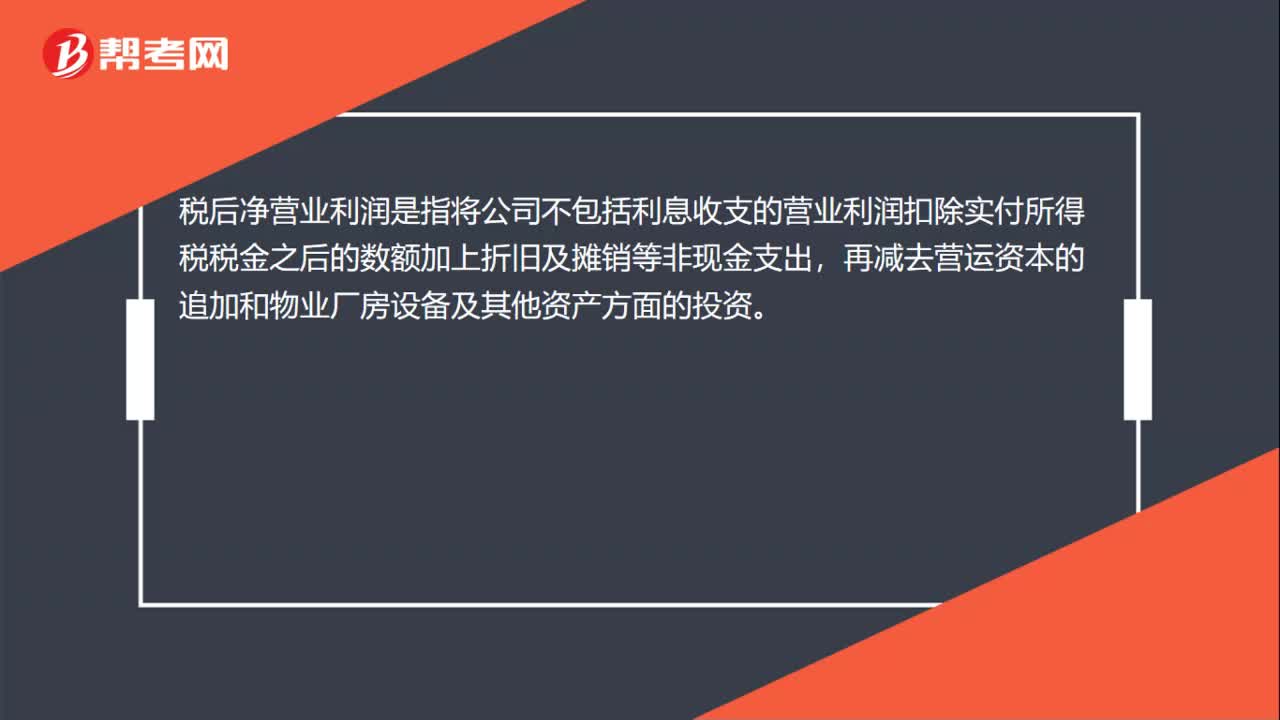

00:26稅后凈營業(yè)利潤是什么?:稅后凈營業(yè)利潤是什么?稅后凈營業(yè)利潤是指將公司不包括利息收支的營業(yè)利潤扣除實付所得稅稅金之后的數(shù)額加上折舊及攤銷等非現(xiàn)金支出,再減去營運資本的追加和物業(yè)廠房設(shè)備及其他資產(chǎn)方面的投資。

00:30

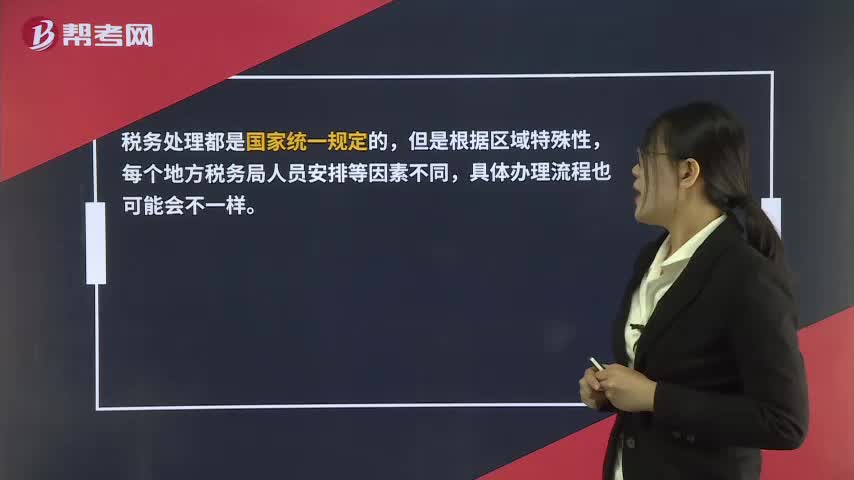

00:30每個地方稅務(wù)處理都一樣嗎?:每個地方稅務(wù)處理都一樣嗎?稅務(wù)處理都是國家統(tǒng)一規(guī)定的,但是根據(jù)區(qū)域特殊性,每個地方稅務(wù)局人員安排等因素不同,具體辦理流程也可能會不一樣。

00:33

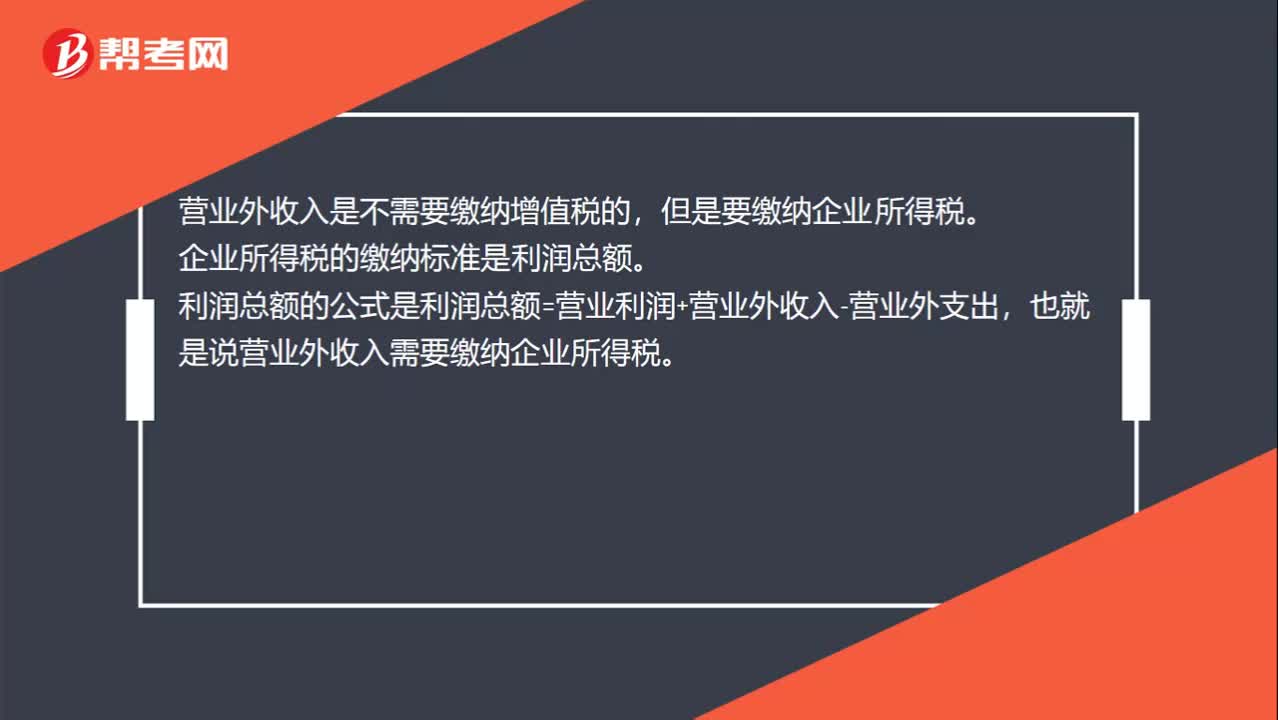

00:33營業(yè)外收入要交稅嗎?:營業(yè)外收入要交稅嗎?營業(yè)外收入是不需要繳納增值稅的,但是要繳納企業(yè)所得稅。企業(yè)所得稅的繳納標準是利潤總額。利潤總額的公式是利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出,也就是說營業(yè)外收入需要繳納企業(yè)所得稅。

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對免征的增值稅做會計分錄的時候,應(yīng)該直接減免的增值稅計入營業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營業(yè)外收入。減免稅款屬于企業(yè)非日常活動所形成的、與所有者投入資本無關(guān)的經(jīng)濟利益的流入,計入營業(yè)外收入更合適。

06:13

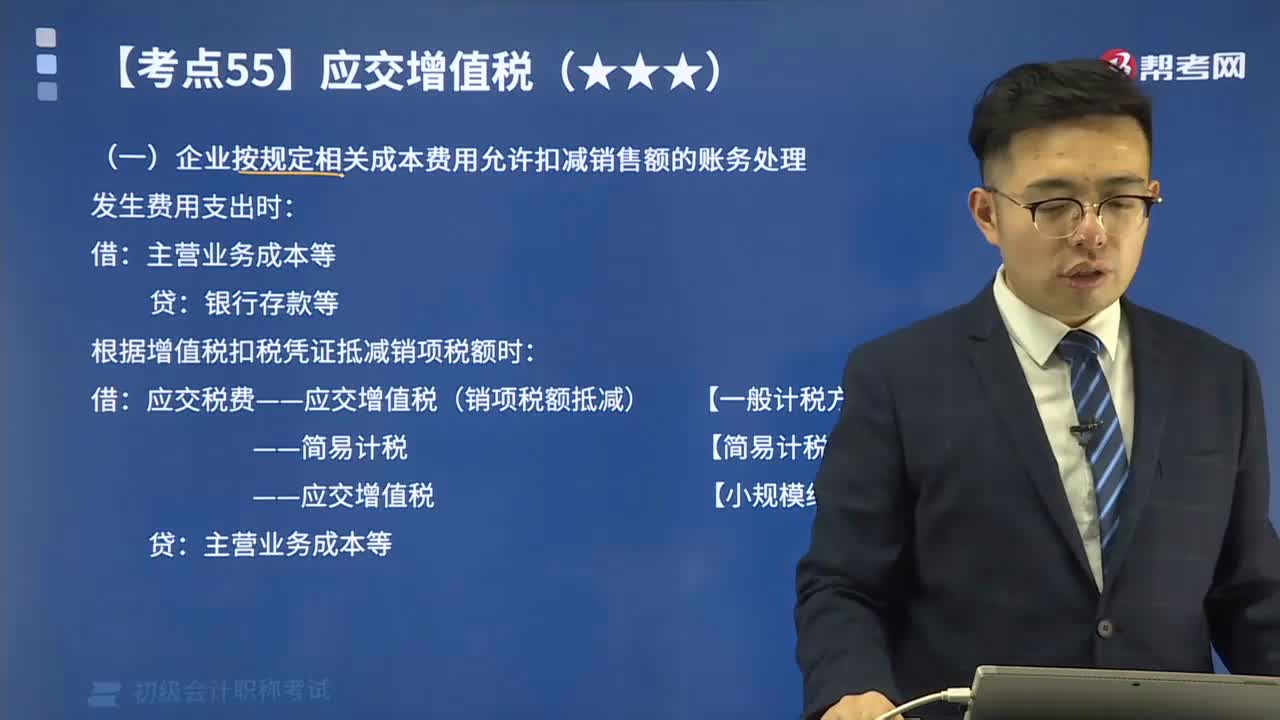

06:13差額征稅的賬務(wù)處理方法有幾種?:對于企業(yè)發(fā)生的某些業(yè)務(wù)(金融商品轉(zhuǎn)讓、經(jīng)紀代理服務(wù)、融資租賃和融資性售后回租業(yè)務(wù)、一般納稅人提供客運場站服務(wù)、試點納稅人提供旅游服務(wù)、選擇簡易計稅方法提供建筑服務(wù)等)無法通過抵扣機制避免重復(fù)征稅的,應(yīng)采用差額征稅方式計算交納增值稅。(一)企業(yè)按規(guī)定相關(guān)成本費用允許扣減銷售額的賬務(wù)處理:根據(jù)增值稅扣稅憑證抵減銷項稅額時,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減) 【一般計稅方法】。

07:20

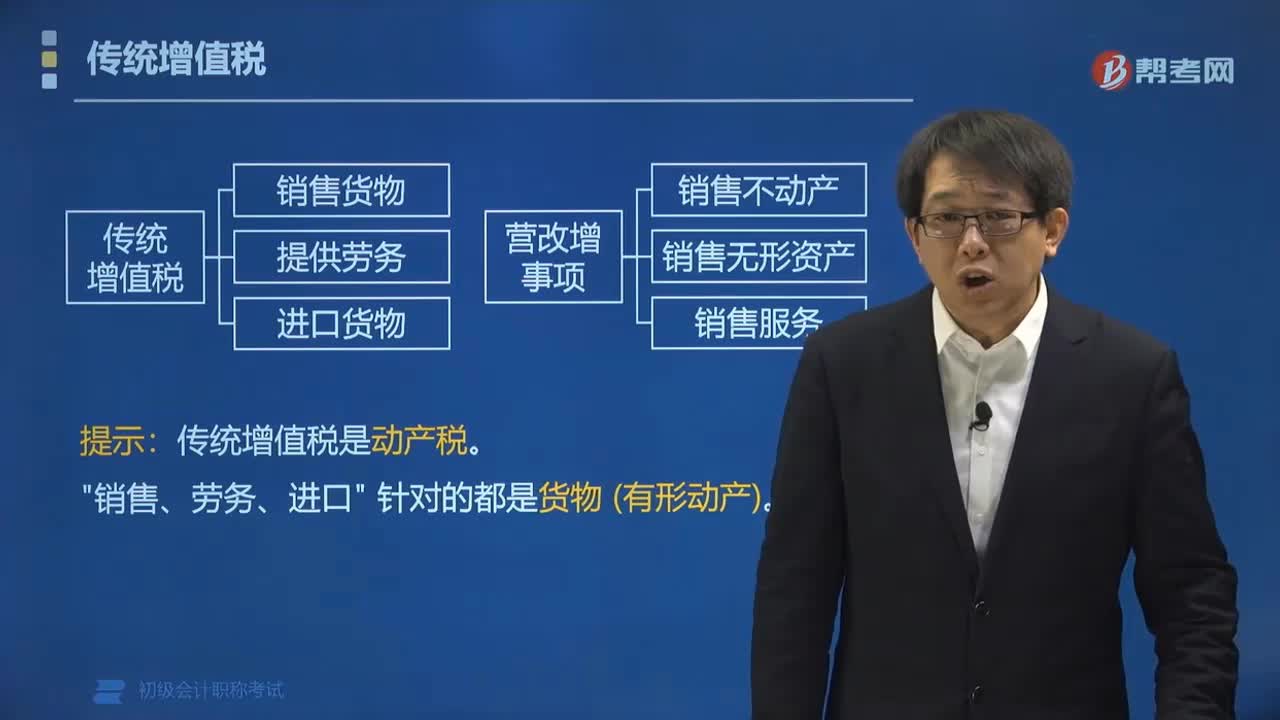

07:20帶你快速學習增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學習增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護建設(shè)稅、資源稅、環(huán)境保護稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日