下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:44

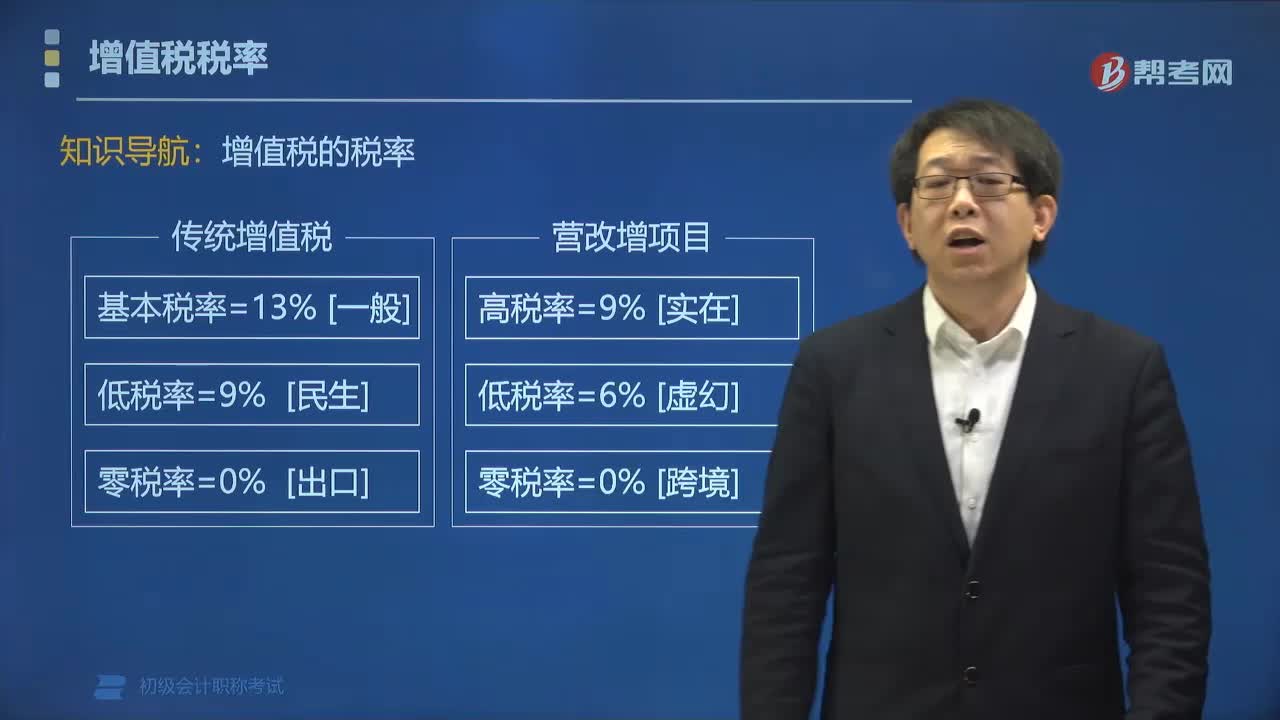

02:44傳統(tǒng)增值稅的稅率是多少?:傳統(tǒng)增值稅的稅率是多少?增值稅稅率是指增值稅應(yīng)稅產(chǎn)品的總體稅額與銷售收入額的比例。根據(jù)《營業(yè)稅改征增值稅試點有關(guān)事項的規(guī)定》:一、增值稅一般納稅人(以下稱納稅人)發(fā)生增值稅應(yīng)稅銷售行為或者進(jìn)口貨物,納稅人購進(jìn)用于生產(chǎn)或者委托加工13%稅率貨物的農(nóng)產(chǎn)品,三、原適用16%稅率且出口退稅率為16%的出口貨物勞務(wù),原適用10%稅率且出口退稅率為10%的出口貨物、跨境應(yīng)稅行為,出口退稅率調(diào)整為9%。

03:57

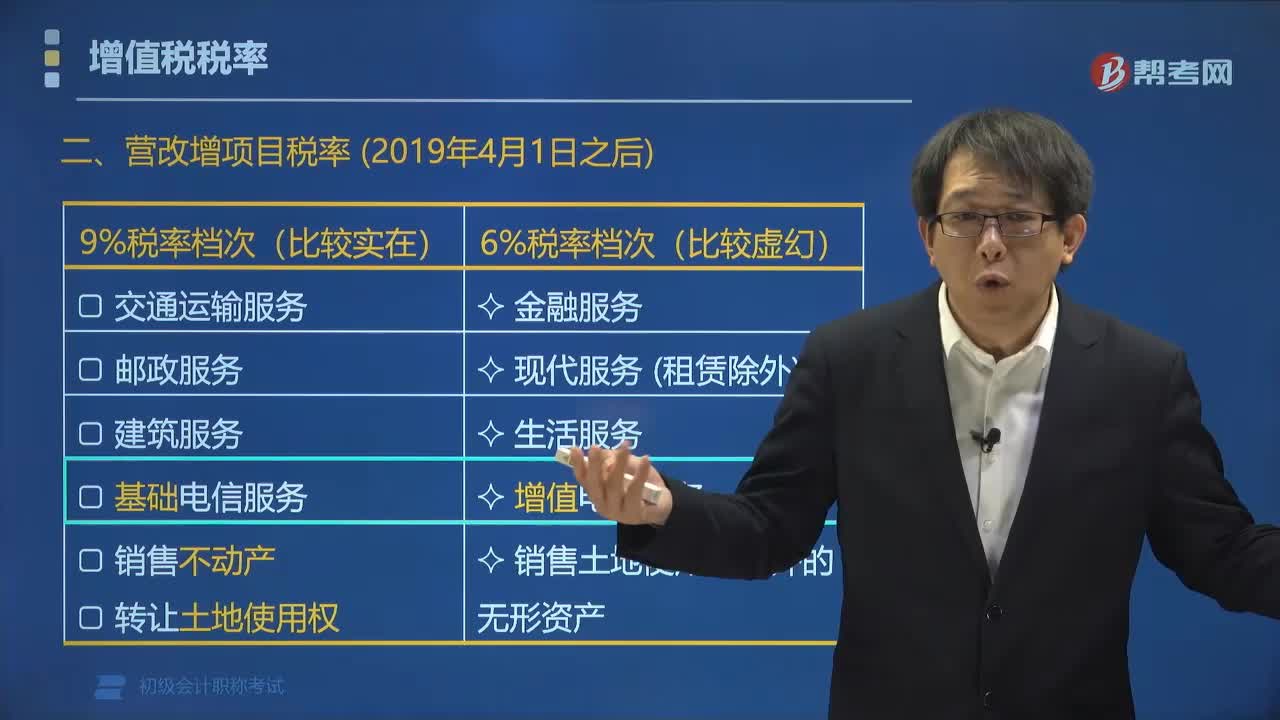

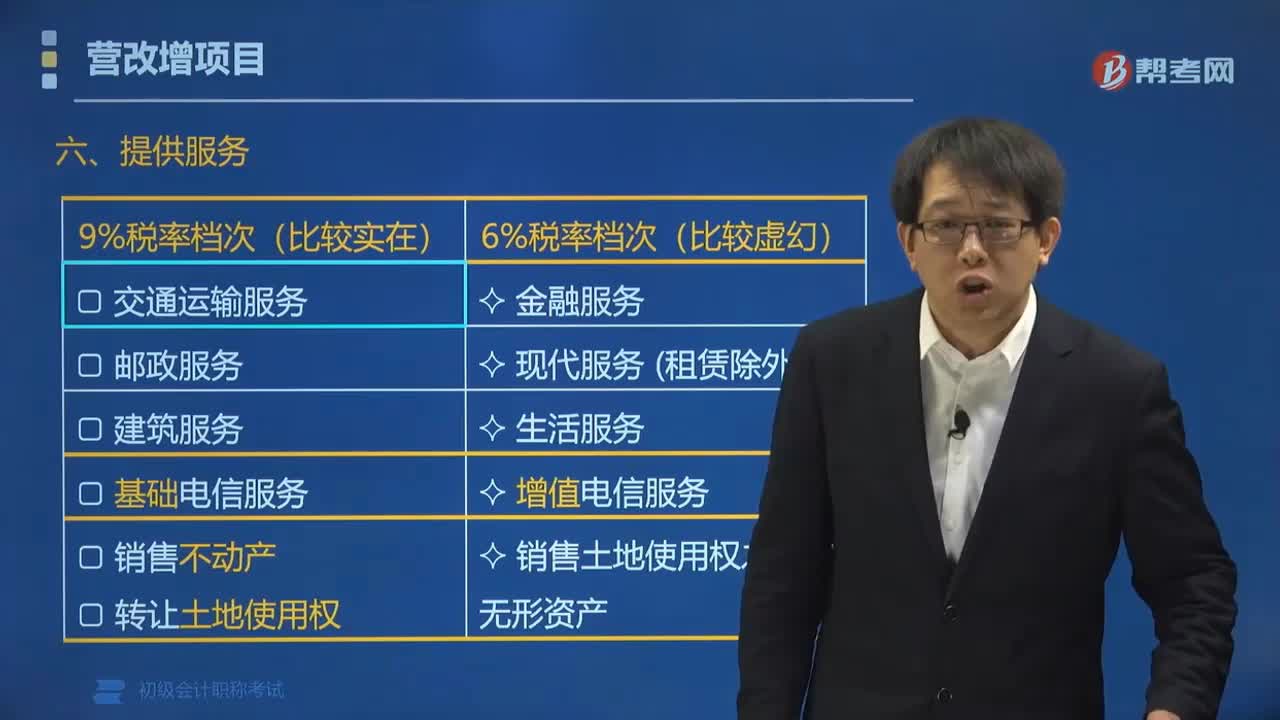

03:57營改增項目中提供的服務(wù)稅率是多少?:營改增項目中提供的服務(wù)稅率是多少?營改增項目中交通運輸、郵政、基礎(chǔ)電信等服務(wù)的稅率為9%。增值電信服務(wù)、金融服務(wù)、現(xiàn)代服務(wù)(租賃服務(wù)除外)、生活服務(wù)服務(wù)的稅率為6%。陸路運輸、水路運輸、航空運輸(含航天運輸)和管道服務(wù)、無運輸工具承運業(yè)務(wù)。金融服務(wù)、現(xiàn)代服務(wù)(租賃除外)、生活服務(wù)、增值電信服務(wù)、銷售土地使用權(quán)之外的無形資產(chǎn);三、零稅率。

00:54

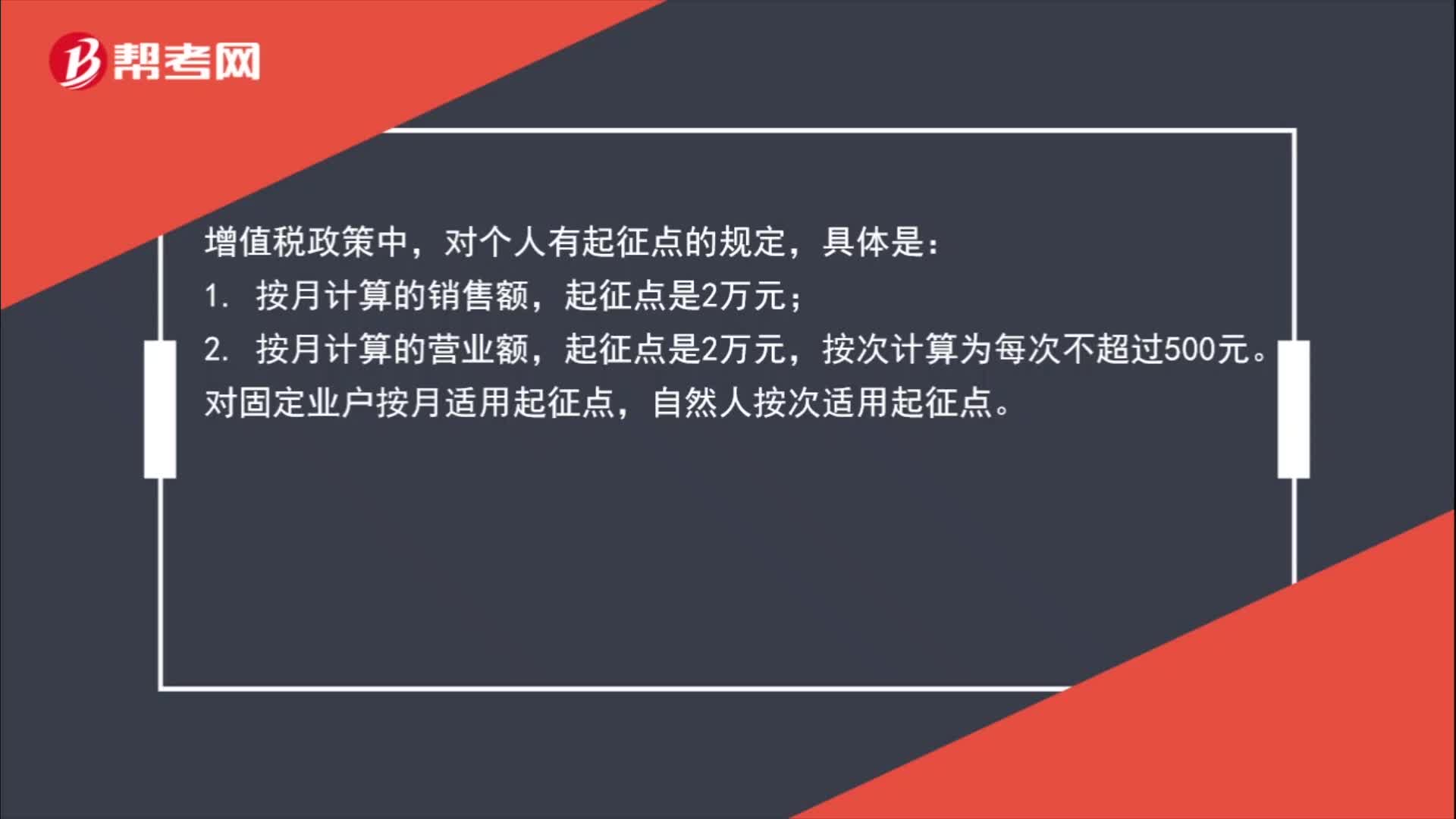

00:54增值稅起征點是多少?:增值稅起征點是多少?增值稅政策中,對個人有起征點的規(guī)定,具體是:1. 按月計算的銷售額,2. 按月計算的營業(yè)額,起征點是2萬元,按次計算為每次不超過500元。對固定業(yè)戶按月適用起征點,自然人按次適用起征點。

02:05

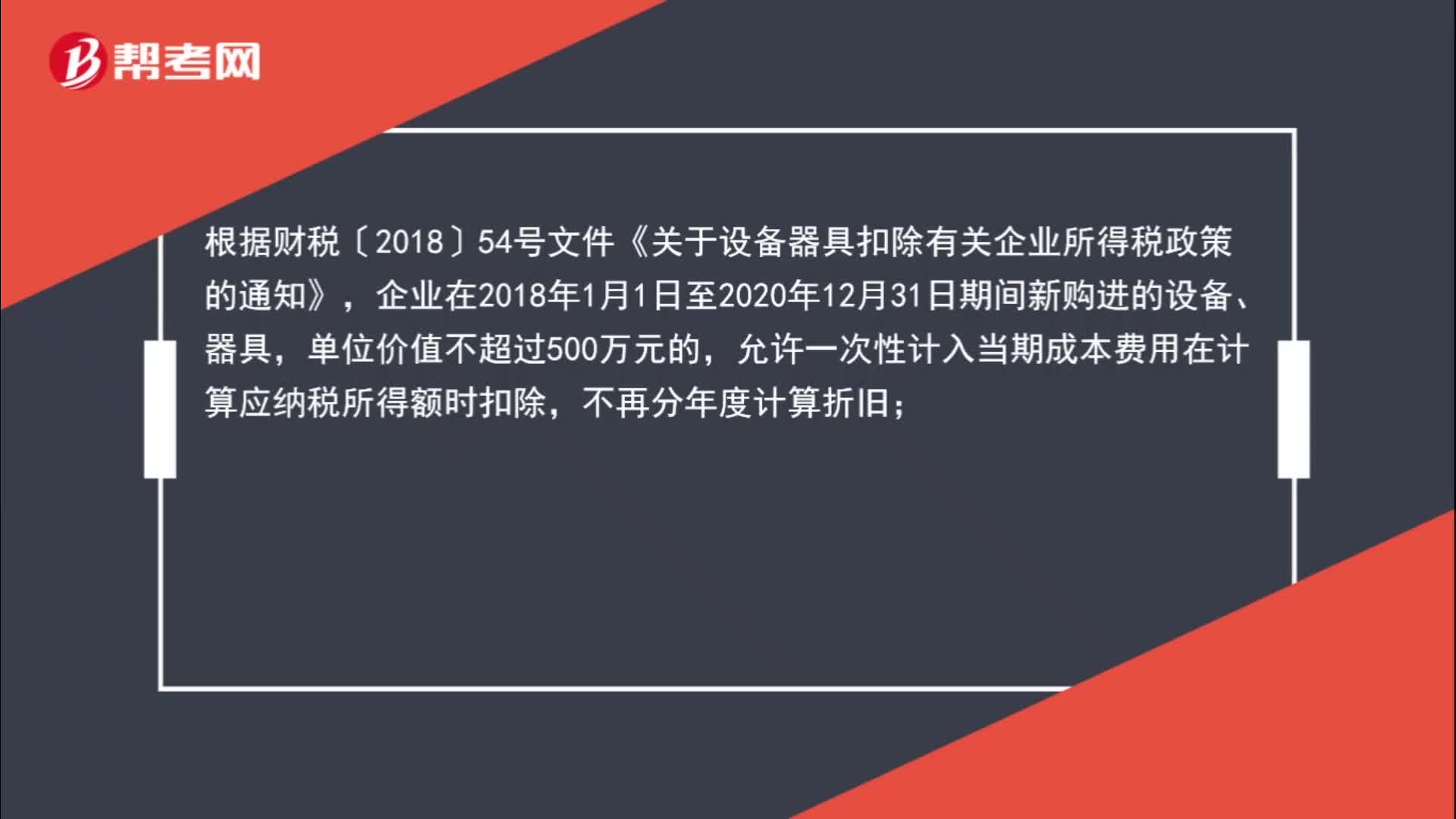

02:05固定資產(chǎn)多少可以一次性稅前扣除?:固定資產(chǎn)多少可以一次性稅前扣除?根據(jù)財稅〔2018〕54號文件《關(guān)于設(shè)備器具扣除有關(guān)企業(yè)所得稅政策的通知》,企業(yè)在2018年1月1日至2020年12月31日期間新購進(jìn)的設(shè)備、器具,允許一次性計入當(dāng)期成本費用在計算應(yīng)納稅所得額時扣除,不再分年度計算折舊;

01:04

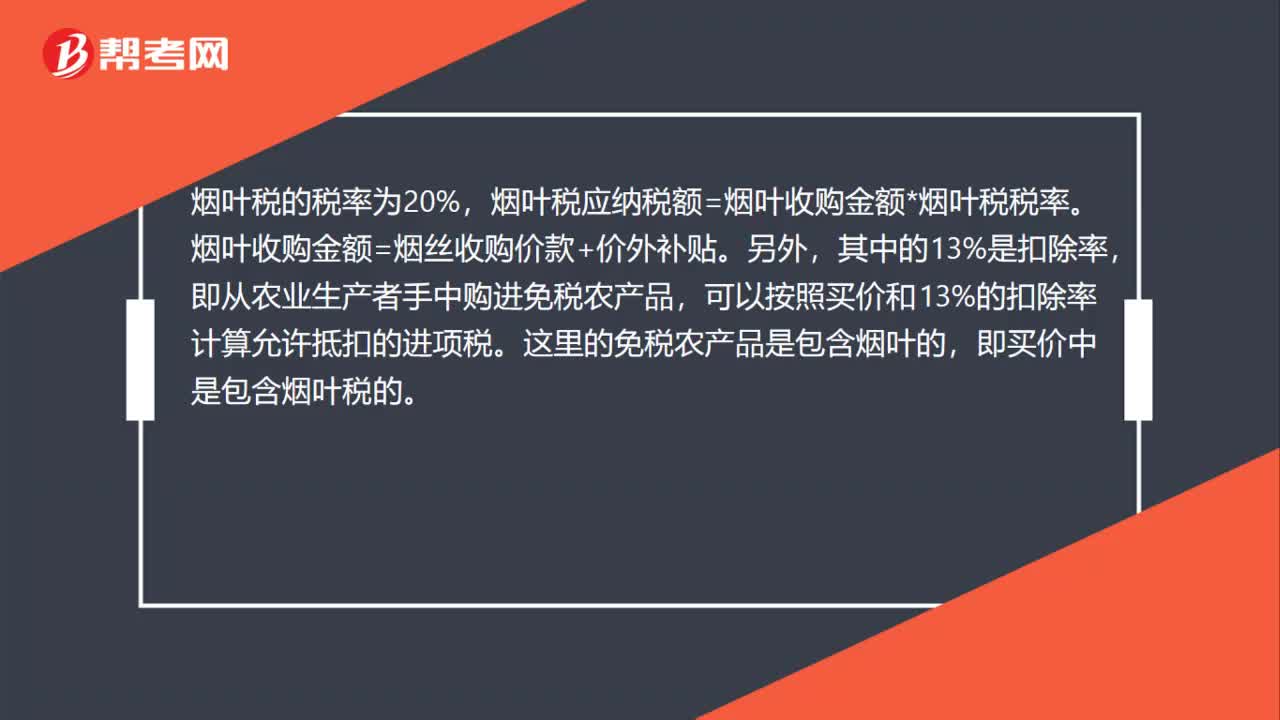

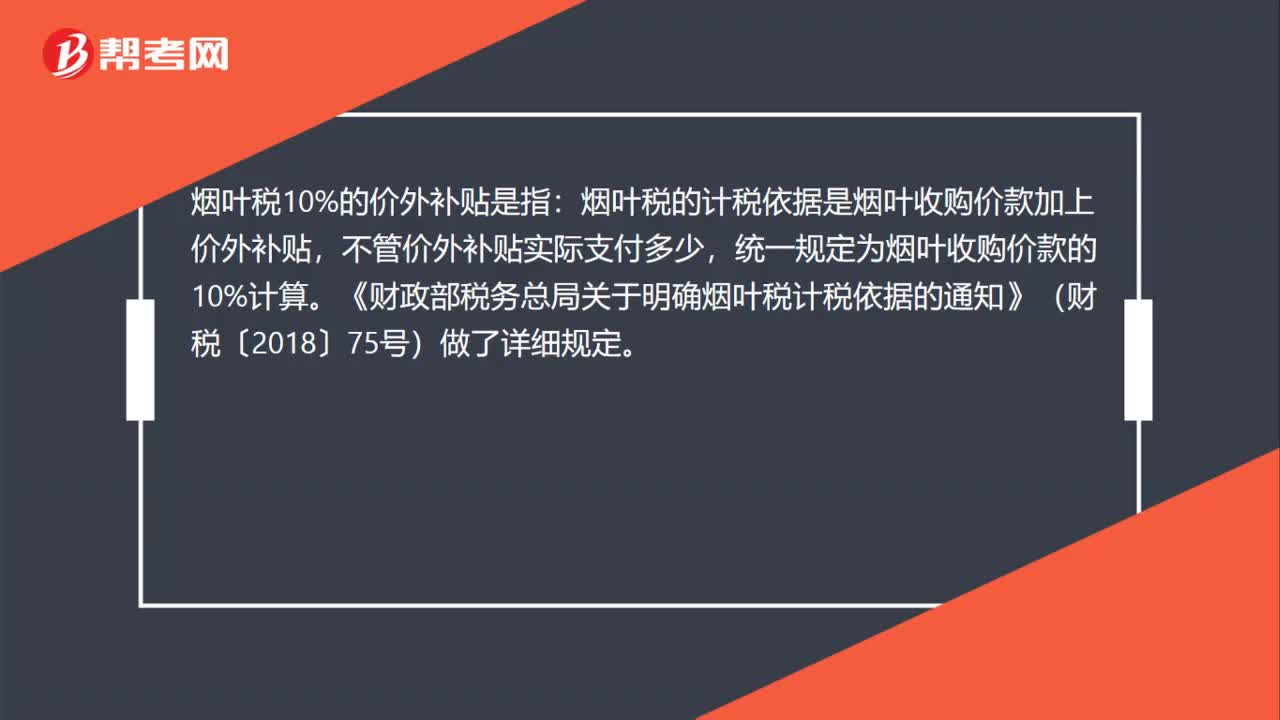

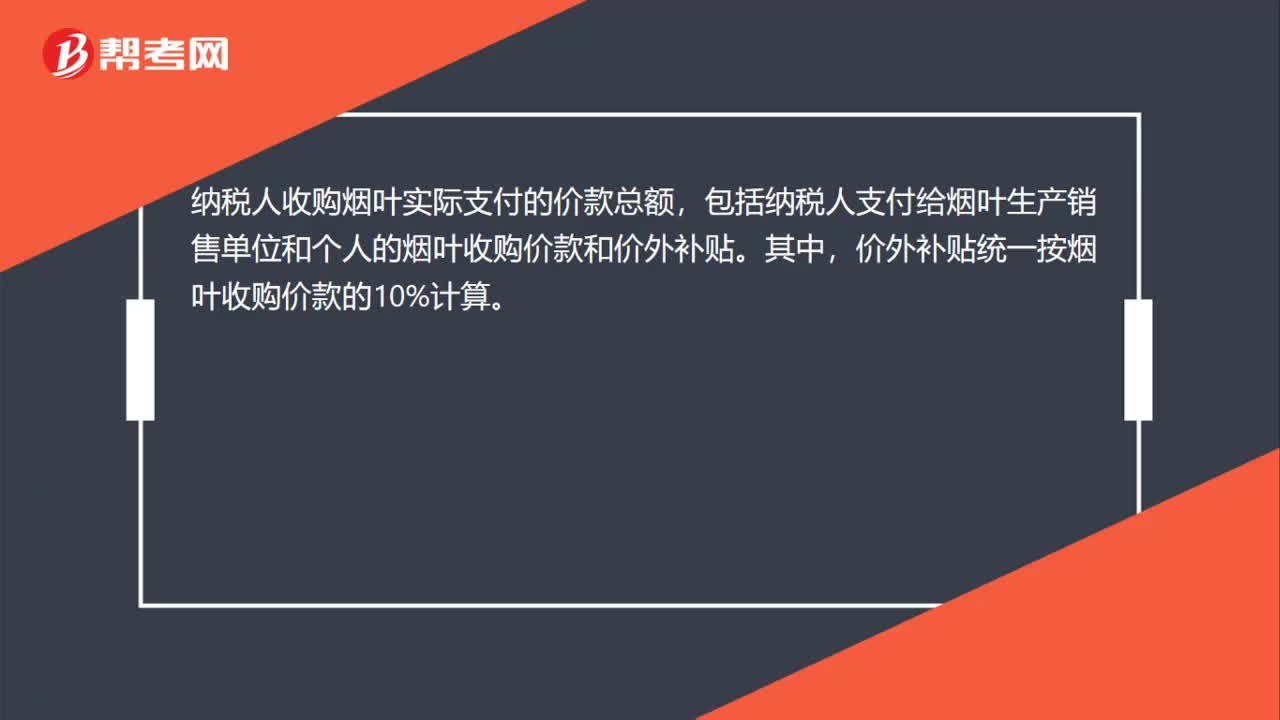

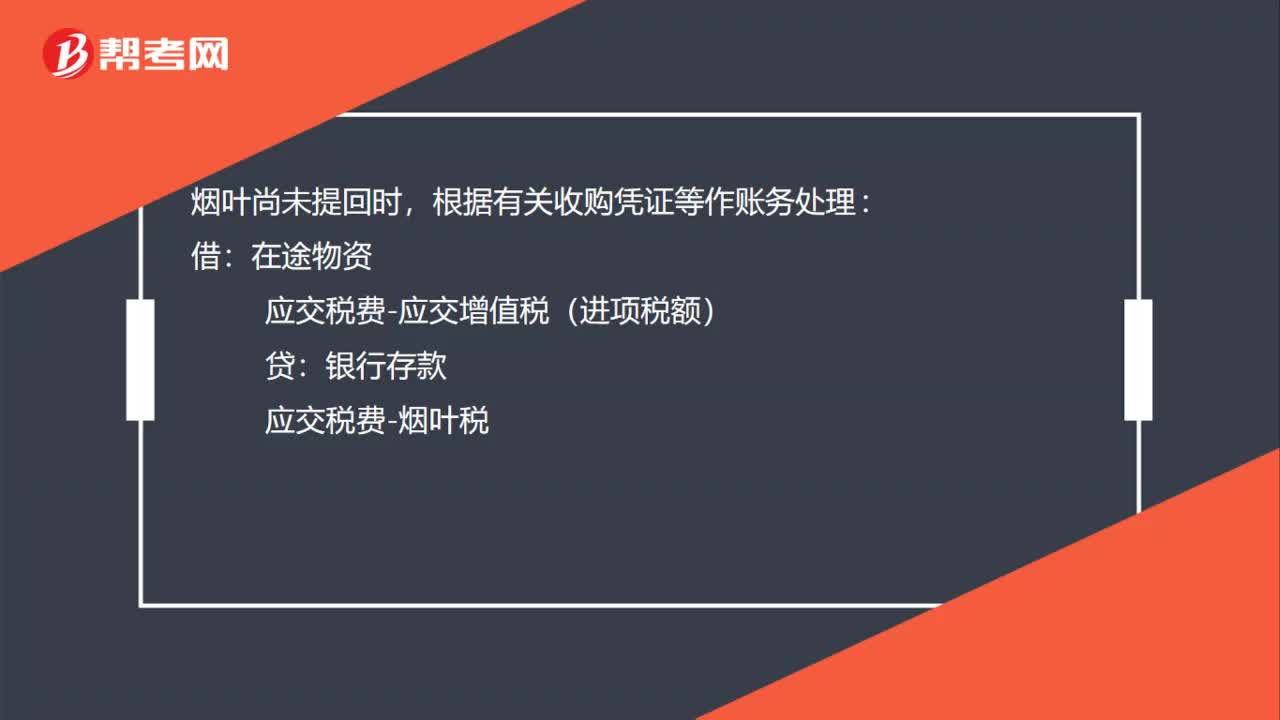

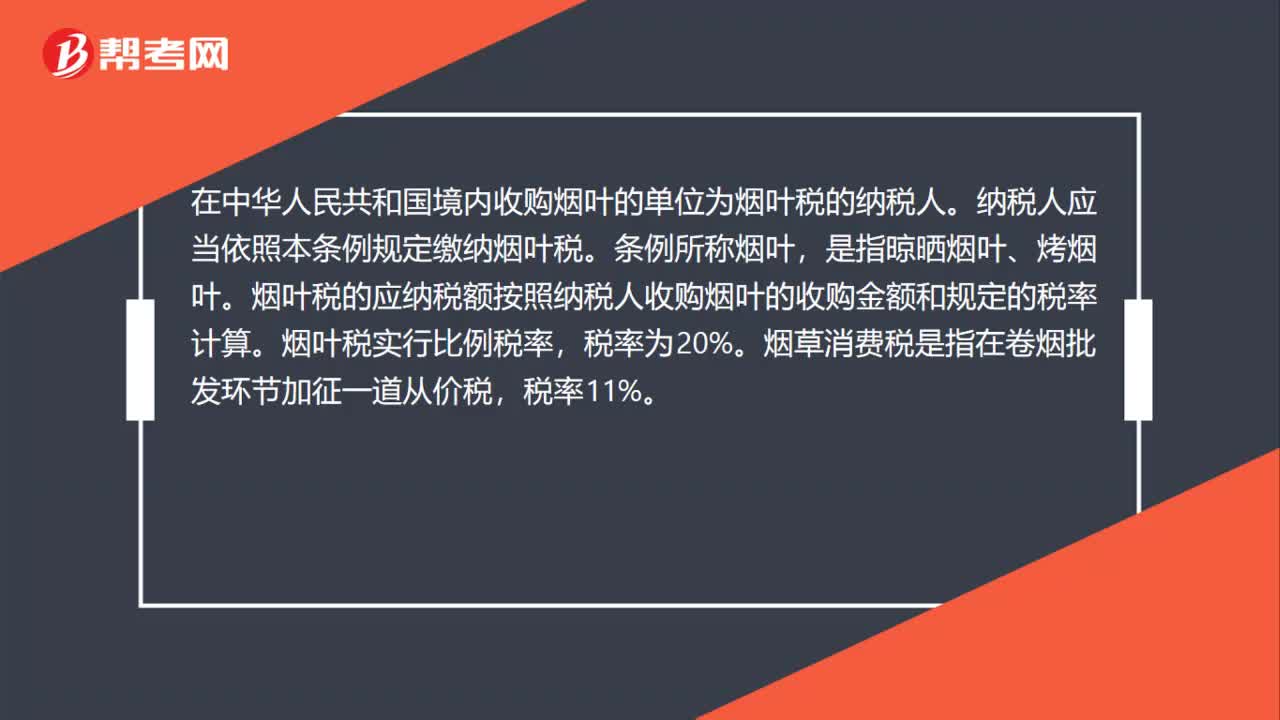

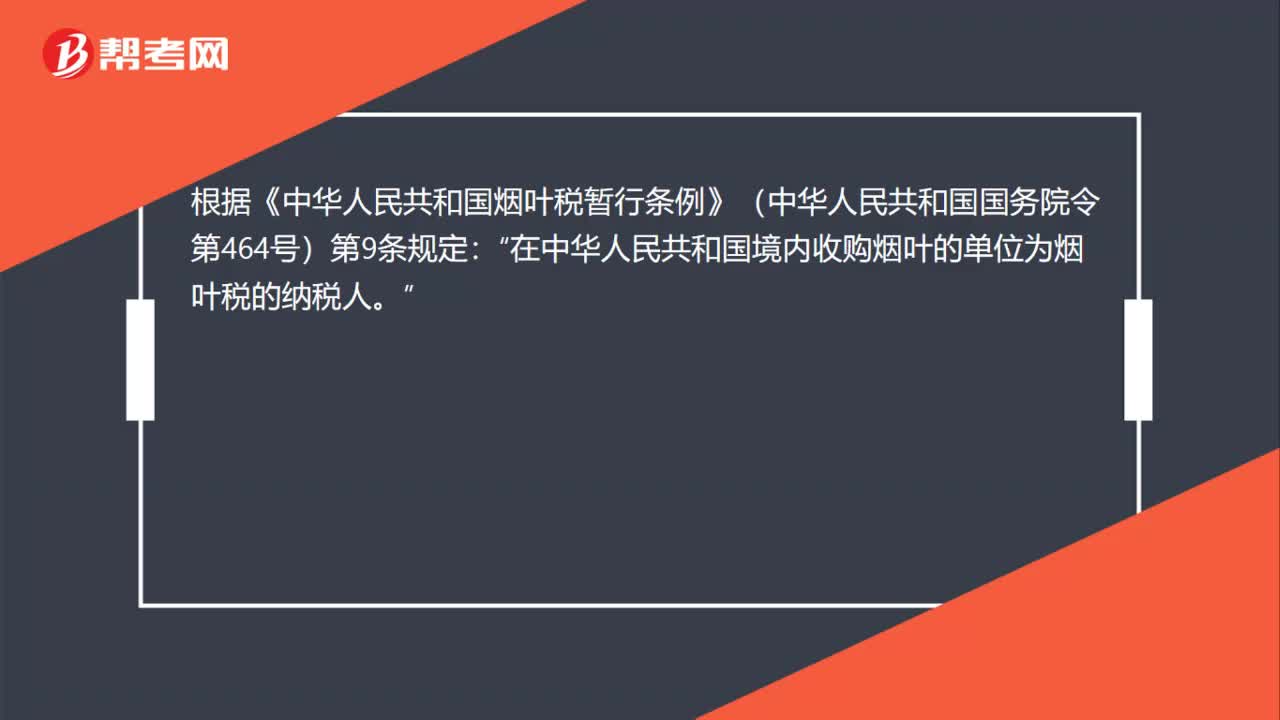

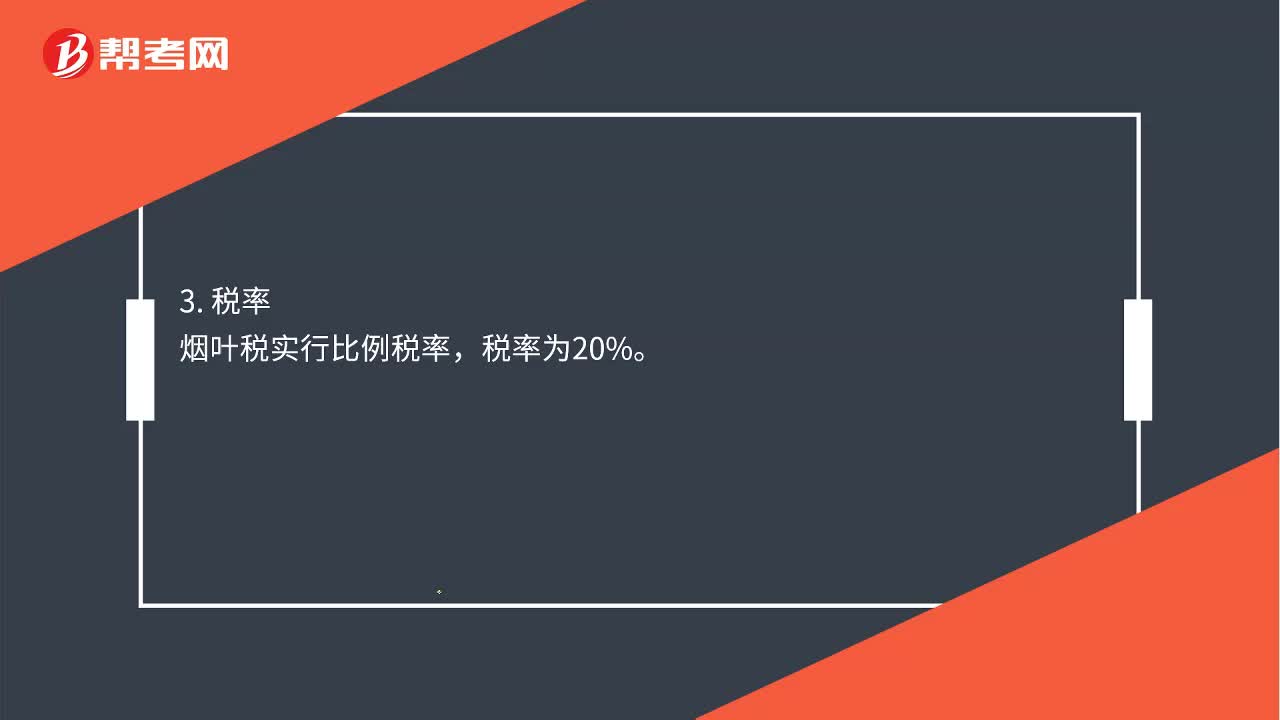

01:04煙葉稅是什么?:煙葉稅是以納稅人收購煙葉的收購金額為計稅依據(jù)征收的一種稅。煙葉稅的納稅人為在我國境內(nèi)收購煙葉的單位。2. 征稅范圍,煙葉稅的征稅范圍包括晾曬煙葉、烤煙葉。煙葉稅實行比例稅率。稅率為20%。4. 計稅依據(jù)煙葉稅的計稅依據(jù)是納稅人收購煙葉的收購金額具體包括納稅人支付給煙葉銷售者的煙葉收購價款和價外補貼價外補貼統(tǒng)一暫按煙葉收購價款的10%計入收購金額應(yīng)納稅額=煙葉收購價款×1+10%×20%

00:56

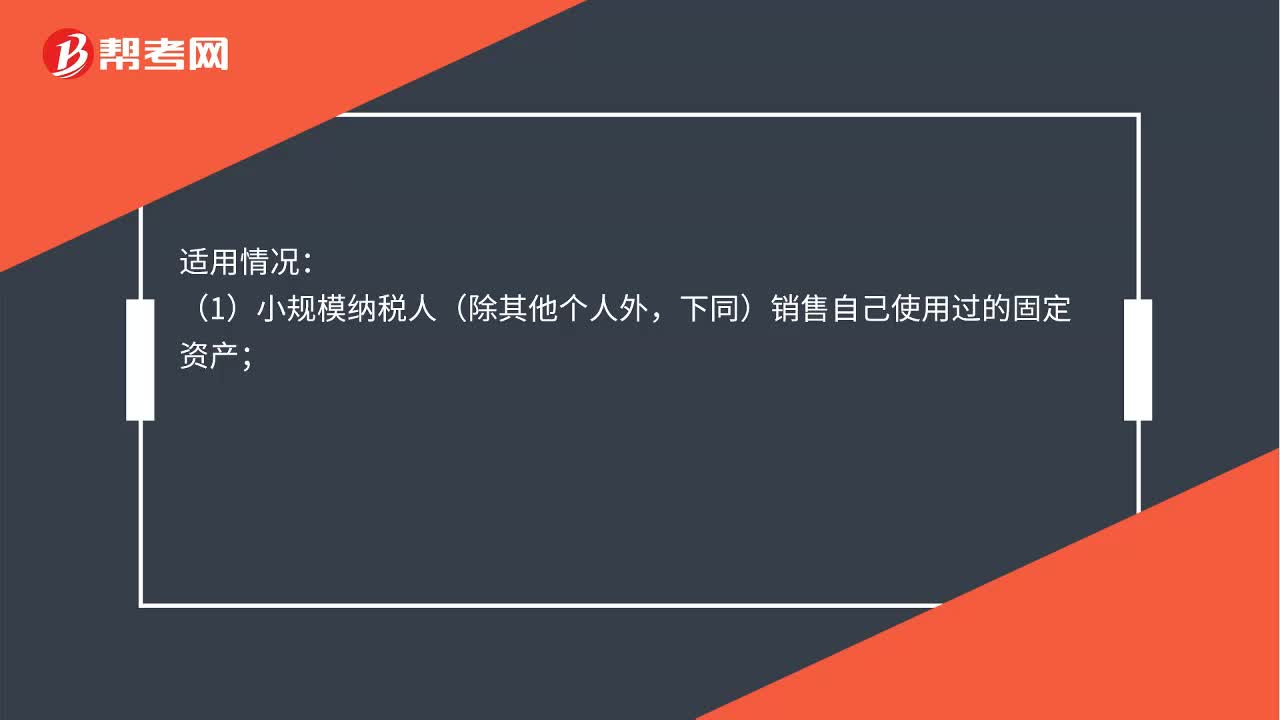

00:56小規(guī)模納稅人稅率是多少?:小規(guī)模納稅人稅率是多少?1. 小規(guī)模納稅人的法定征收率——按照3%的征收率計稅:2. 減按2%的征收率征收:計稅公式,銷售額=含稅銷售額(1+3%);應(yīng)納稅額=銷售額×2%。(1)小規(guī)模納稅人(除其他個人外,下同)銷售自己使用過的固定資產(chǎn)。(2)小規(guī)模納稅人銷售舊貨所稱舊貨是指進(jìn)入二次流通的具有部分使用價值的貨物(含舊汽車、舊摩托車和舊游艇)但不包括自己使用過的物品

01:03

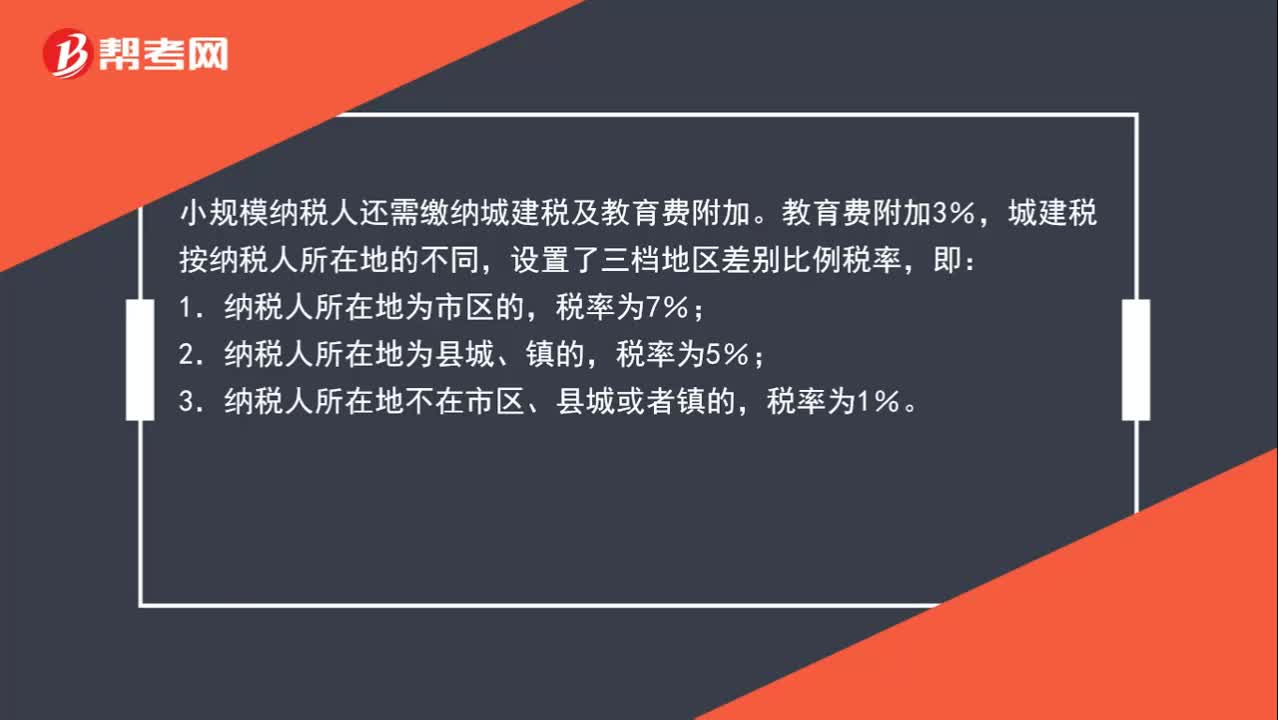

01:03小規(guī)模納稅人除了交增值稅外,還要交哪些附加稅?稅率分別是多少?:小規(guī)模納稅人除了交增值稅外,還要交哪些附加稅?稅率分別是多少?小規(guī)模納稅人還需繳納城建稅及教育費附加。教育費附加3%,城建稅按納稅人所在地的不同,設(shè)置了三檔地區(qū)差別比例稅率,即:1.納稅人所在地為市區(qū)的,2.納稅人所在地為縣城、鎮(zhèn)的,3.納稅人所在地不在市區(qū)、縣城或者鎮(zhèn)的,稅率為1%。

00:38

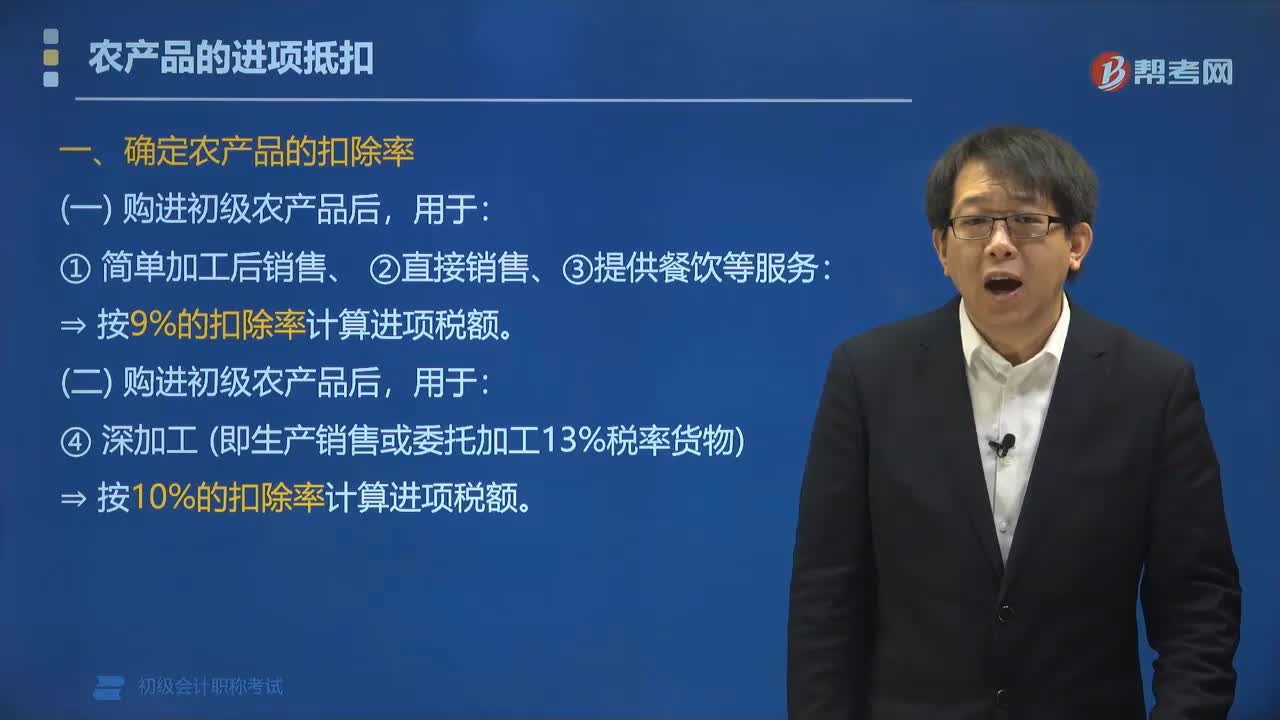

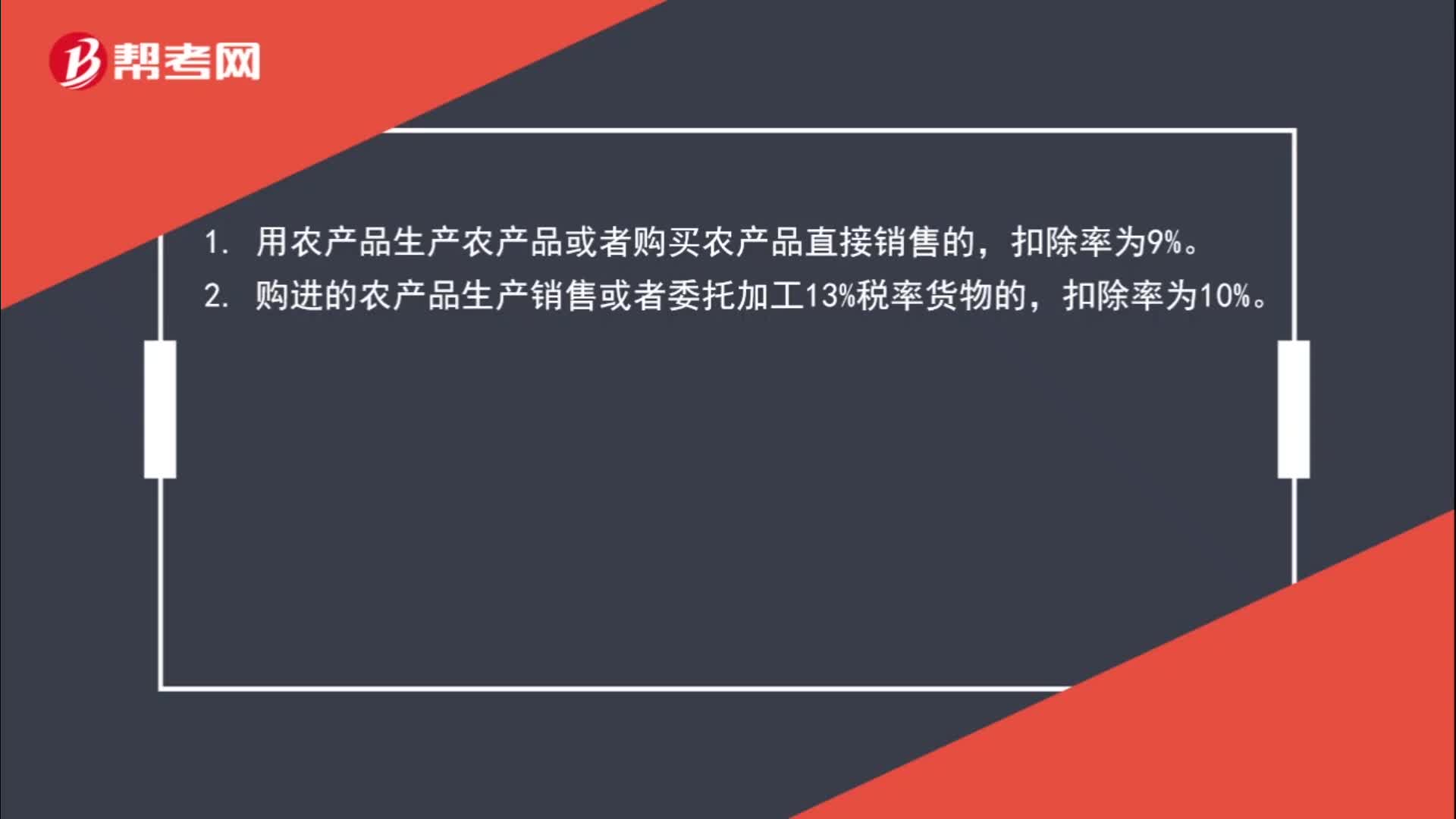

00:38農(nóng)產(chǎn)品扣除率是多少?:農(nóng)產(chǎn)品扣除率是多少?1. 用農(nóng)產(chǎn)品生產(chǎn)農(nóng)產(chǎn)品或者購買農(nóng)產(chǎn)品直接銷售的,扣除率為9%。2. 購進(jìn)的農(nóng)產(chǎn)品生產(chǎn)銷售或者委托加工13%稅率貨物的,扣除率為10%。

01:18

01:18存貨盤虧的進(jìn)項稅額什么時候可以抵扣?:存貨盤虧的進(jìn)項稅額什么時候可以抵扣?如果因為自然災(zāi)害導(dǎo)致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進(jìn)項稅額進(jìn)行抵扣的,如果是管理不善導(dǎo)致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應(yīng)的進(jìn)項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災(zāi)害而遭受的損失不需要進(jìn)項稅額轉(zhuǎn)出。

00:42

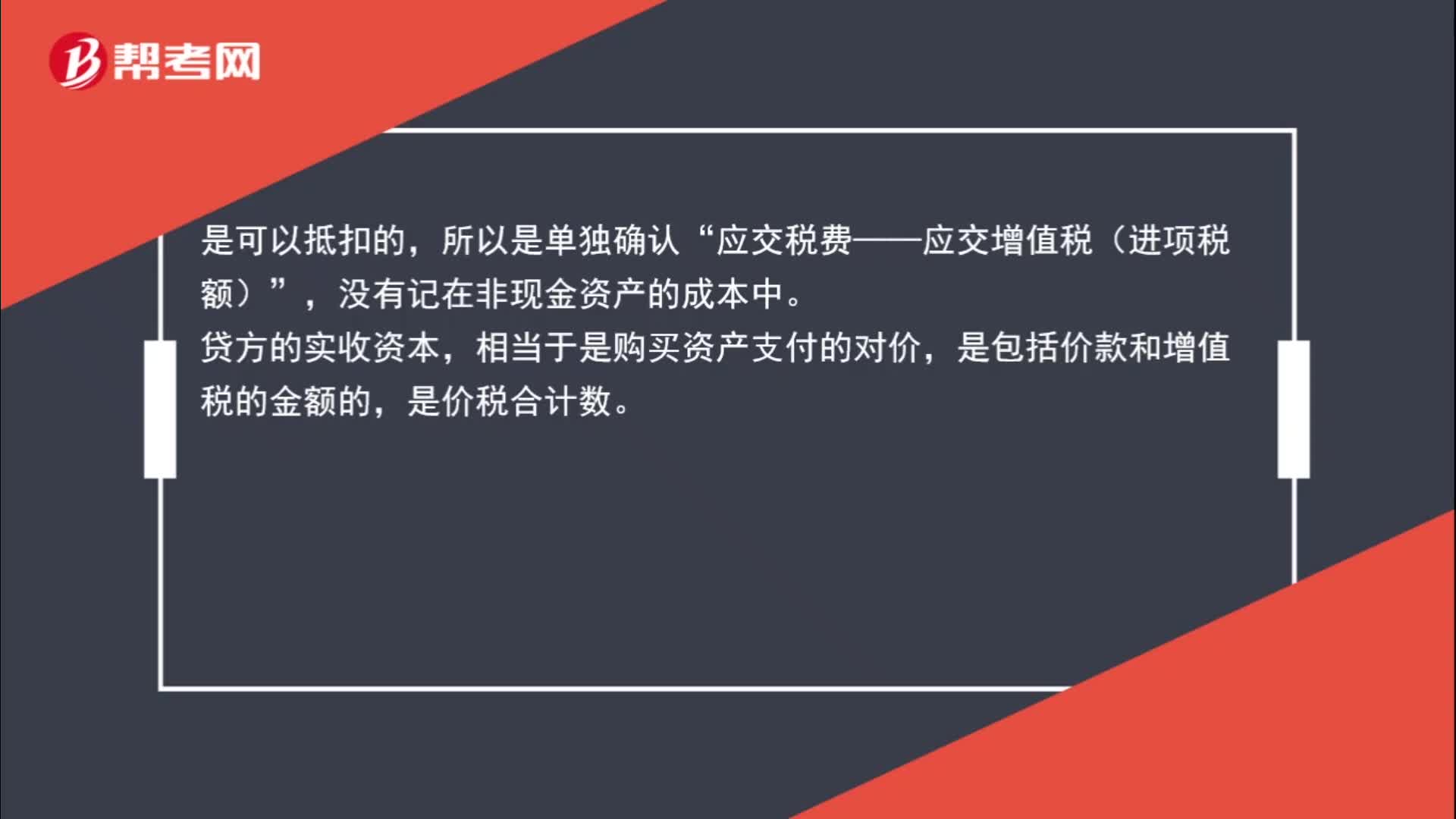

00:42接受非現(xiàn)金投資進(jìn)項稅額是否可以抵扣?:接受非現(xiàn)金投資進(jìn)項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認(rèn)“應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當(dāng)于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

00:31

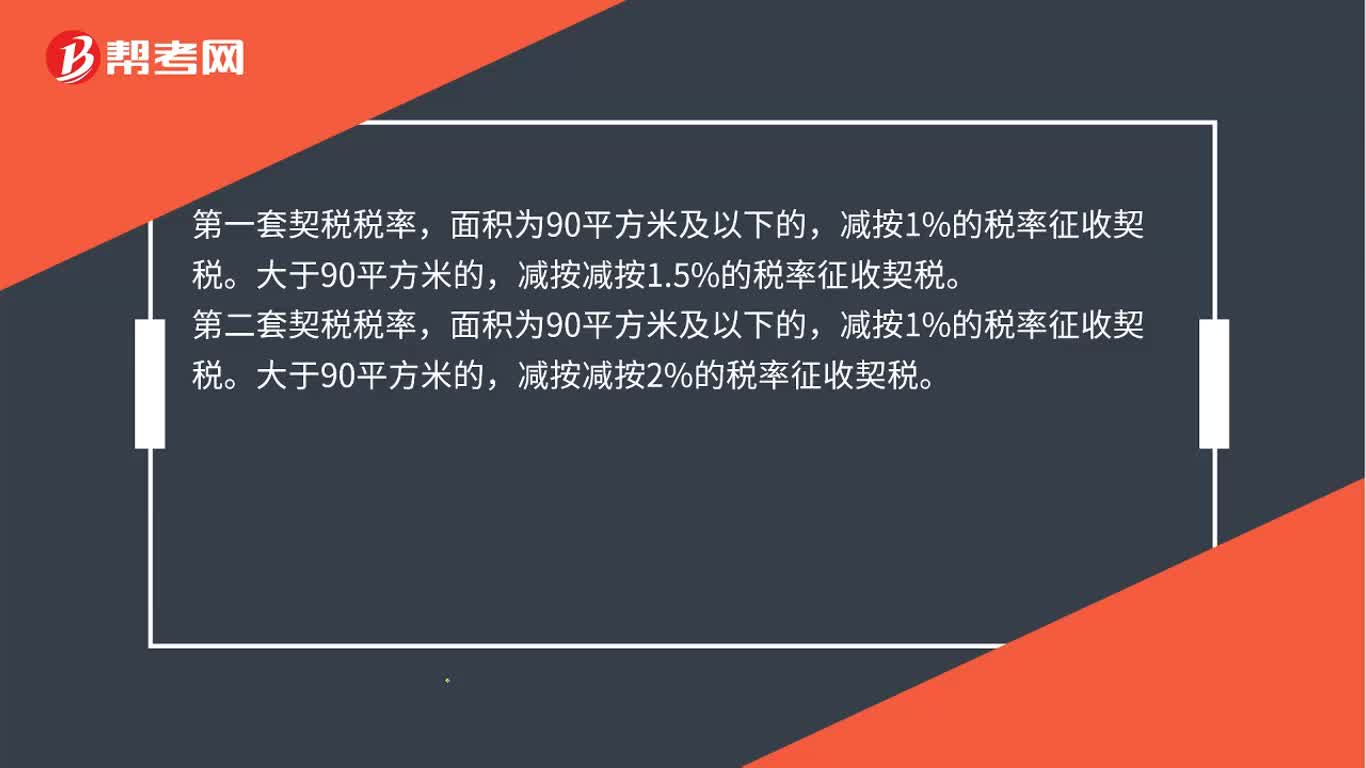

00:31房屋契稅稅率是多少?:房屋契稅稅率是多少?第二套契稅稅率,面積為90平方米及以下的,減按1%的稅率征收契稅。大于90平方米的,減按減按2%的稅率征收契稅。

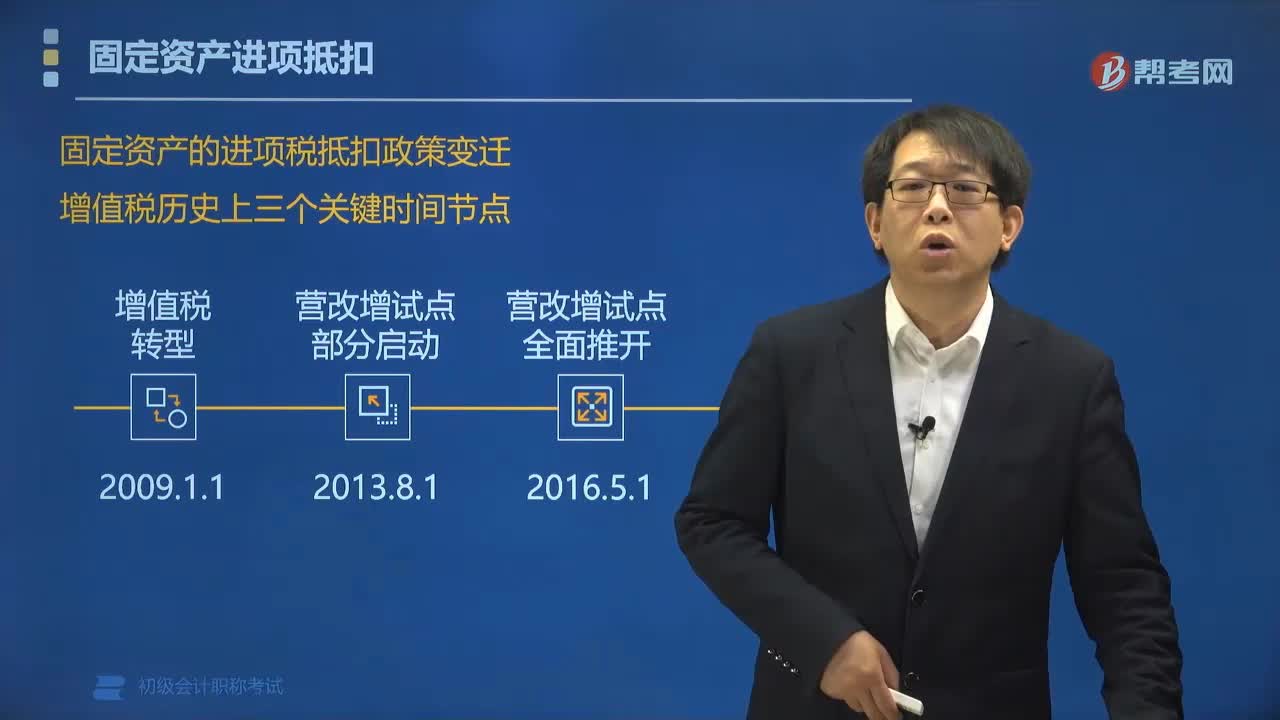

01:05

01:05固定資產(chǎn)進(jìn)項稅怎么抵扣?:固定資產(chǎn)進(jìn)項稅怎么抵扣?固定資產(chǎn)進(jìn)項稅額抵扣的原則如下:如果購進(jìn)固定資產(chǎn)用于增值稅應(yīng)稅項目,又用于免征增值稅項目等,其進(jìn)項稅額可以全部抵扣;如果購進(jìn)固定資產(chǎn)用于免征增值稅項目,進(jìn)行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進(jìn)項稅額應(yīng)自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日