下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:57

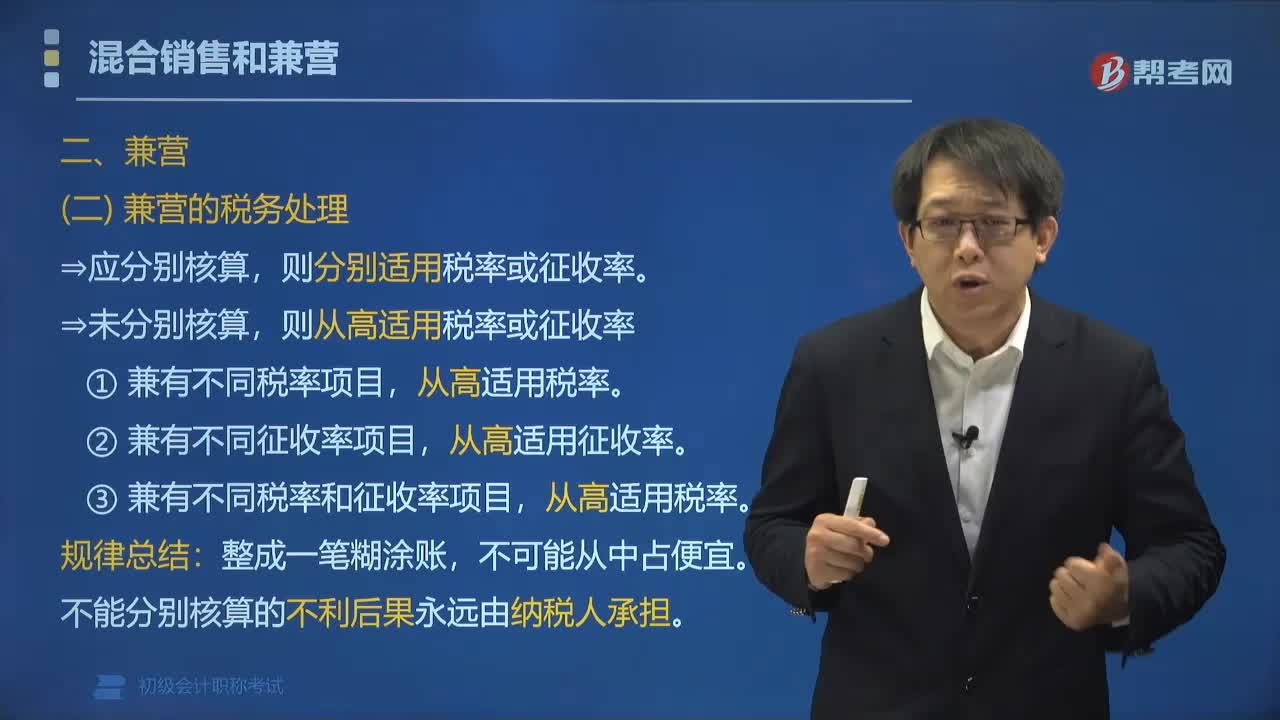

01:57營(yíng)業(yè)稅征稅范圍中兼營(yíng)的稅務(wù)該怎樣處理?:營(yíng)業(yè)稅征稅范圍中兼營(yíng)的稅務(wù)該怎樣處理?應(yīng)分別核算貨物或應(yīng)稅勞務(wù)和非應(yīng)稅勞務(wù)的銷售。則分別適用稅率或征收率。則從高適用稅率或征收率。①兼有不同稅率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),②兼有不同征收率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn),③兼有不同稅率和征收率的銷售貨物、加工修理修配勞務(wù)、服務(wù)、無(wú)形資產(chǎn)或者不動(dòng)產(chǎn)。

00:54

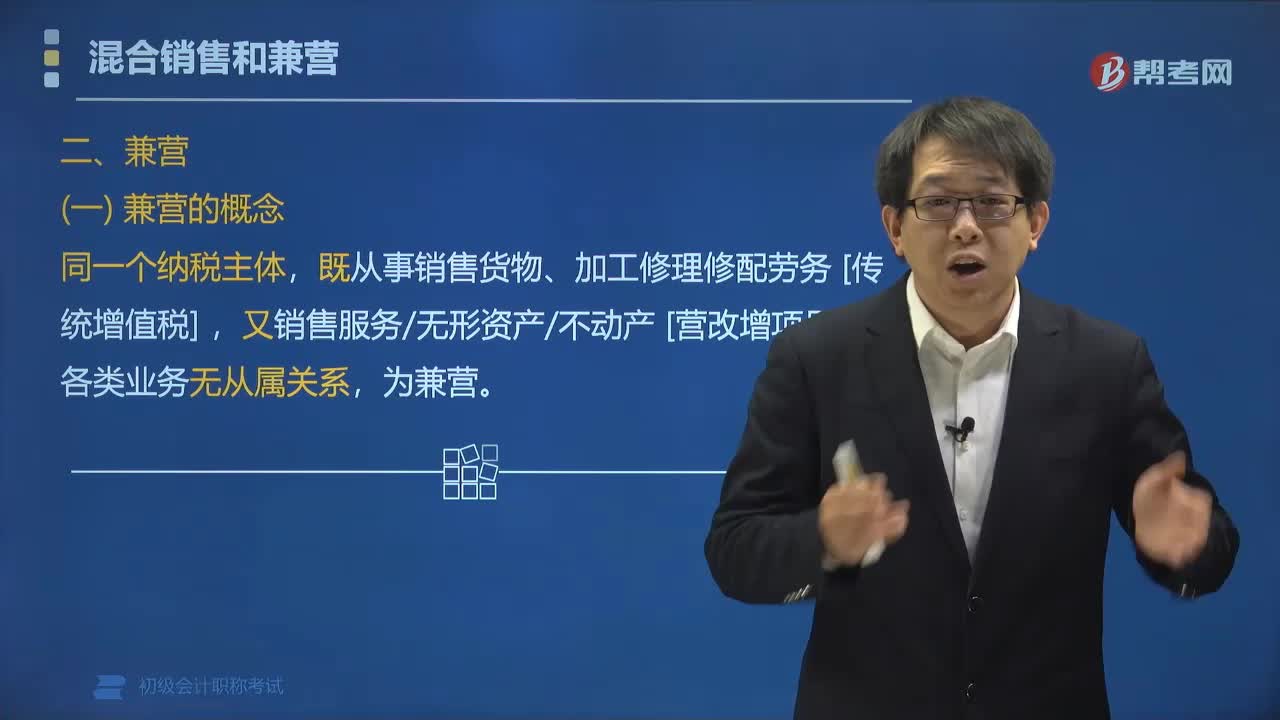

00:54營(yíng)業(yè)稅征稅范圍中兼營(yíng)是什么?:營(yíng)業(yè)稅征稅范圍中兼營(yíng)是什么?納稅人的經(jīng)營(yíng)范圍(同一個(gè)納稅主體)既包括銷售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷售服務(wù)、無(wú)形資產(chǎn)和不動(dòng)產(chǎn)(營(yíng)改增項(xiàng)目),所以餐廳、客房、商場(chǎng)取得的收入沒有從屬關(guān)系,則分別征收增值稅和消費(fèi)稅。下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,【例題?多選題】增值稅的納稅主體,B. 從事租賃業(yè)務(wù),C. 提供加工、修理修配勞務(wù)。E. 提供倉(cāng)儲(chǔ)保管勞務(wù)

01:44

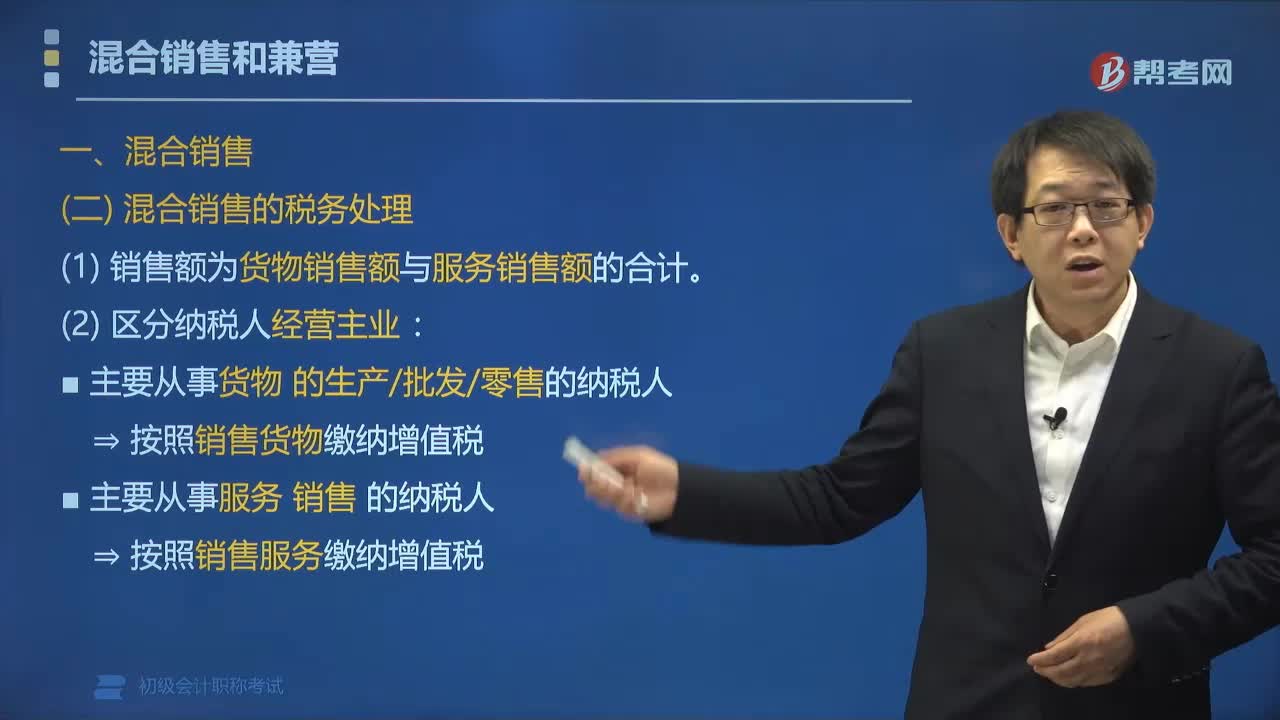

01:44營(yíng)業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?:營(yíng)業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?以納增值稅為主的納稅人的混合銷售行為納增值稅;以納營(yíng)業(yè)稅為主的納稅人的混合銷售行為納營(yíng)業(yè)稅。(1)主要從事貨物的生產(chǎn)、批發(fā)、零售的單位和個(gè)體工商戶? 按照銷售貨物繳納增值稅,(2)主要從事服務(wù)銷售的納稅人? 按照銷售服務(wù)繳納增值稅,納稅人銷售活動(dòng)板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時(shí)提供建筑、安裝服務(wù)。

01:26

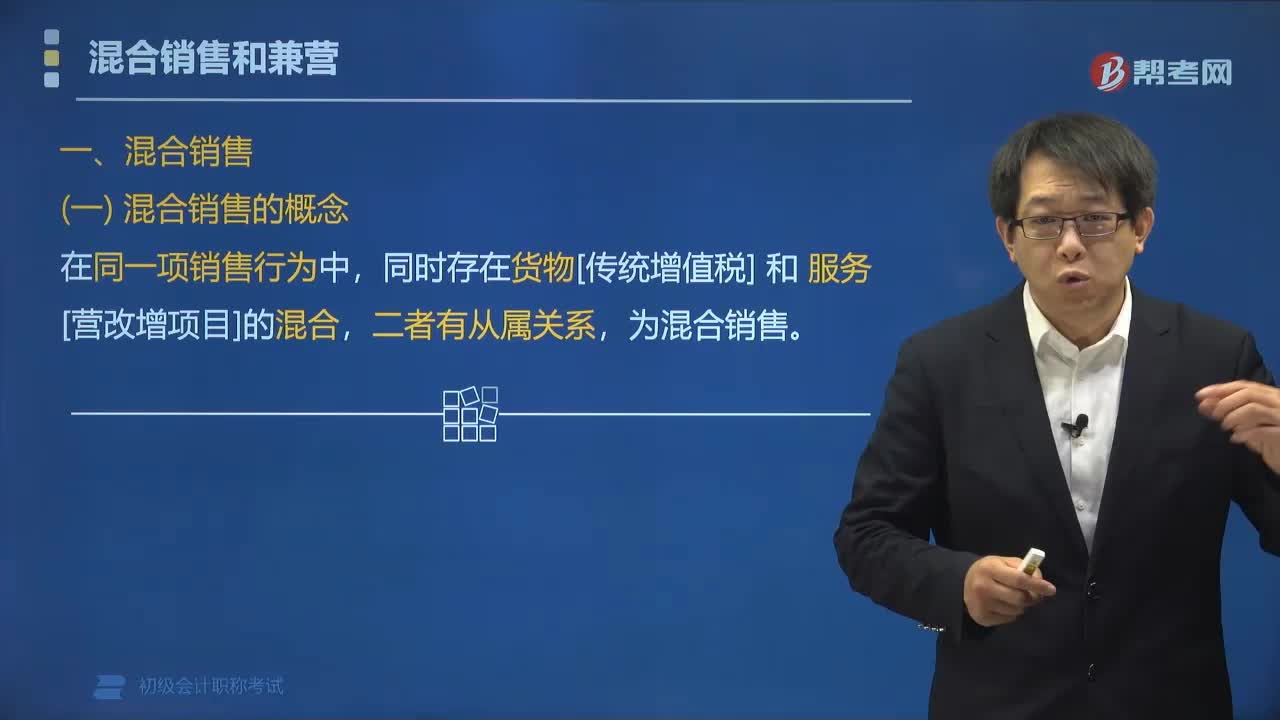

01:26營(yíng)業(yè)稅征稅范圍中混合銷售是指什么?:營(yíng)業(yè)稅征稅范圍中混合銷售是指什么?營(yíng)業(yè)稅征稅范圍中混合銷售是指在同一項(xiàng)銷售行為中,同時(shí)存在貨物[傳統(tǒng)增值稅]和服務(wù)[營(yíng)改增項(xiàng)目]的混合,飯店屬于營(yíng)業(yè)稅征稅范圍,也就是說(shuō)商店取得的收入與飯店經(jīng)營(yíng)有從屬關(guān)系,所以判斷為混合銷售行為。所以判斷為營(yíng)業(yè)稅混合銷售行為。下列屬于增值稅混合銷售行為的有( )。C.門窗廠銷售自制的門窗并負(fù)責(zé)為購(gòu)買客戶提供安裝服務(wù),D.餐館提供餐飲服務(wù)的同時(shí)銷售啤酒飲料;

01:11

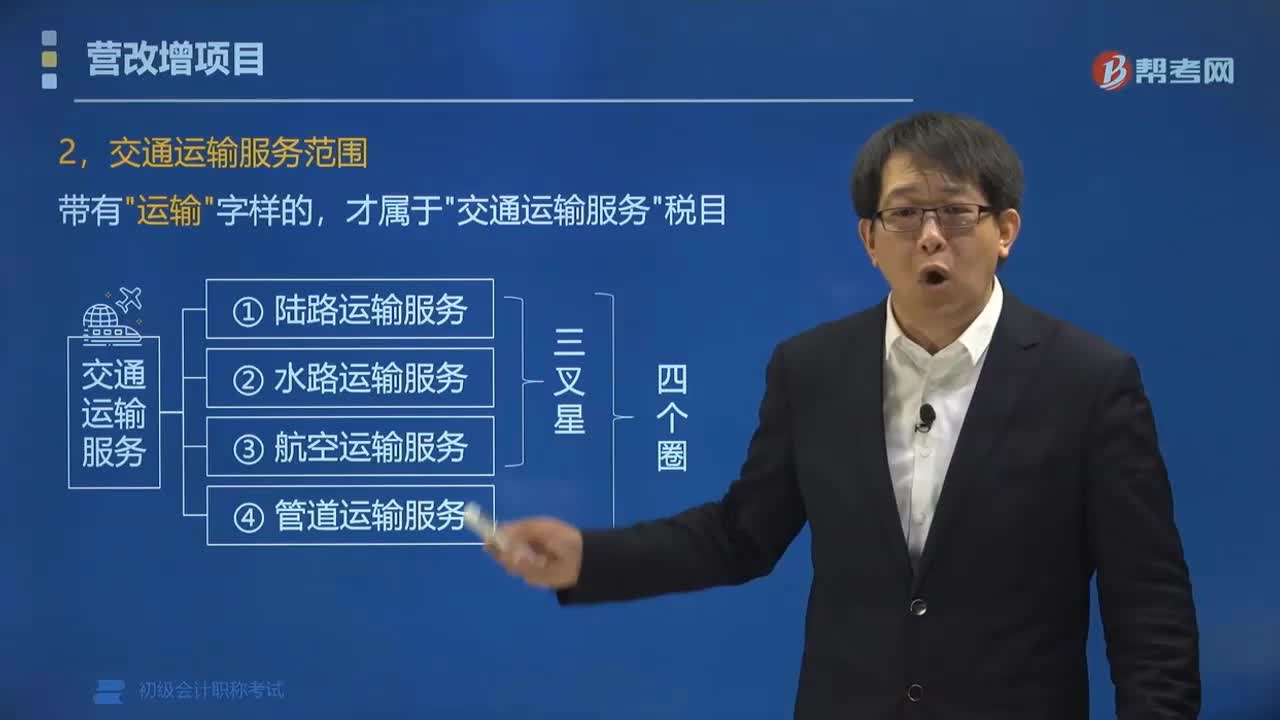

01:11交通運(yùn)輸服務(wù)范圍包括哪些?:交通運(yùn)輸服務(wù)范圍包括陸路運(yùn)輸服務(wù)、水路運(yùn)輸服務(wù)、航空運(yùn)輸服務(wù)和管道運(yùn)輸服務(wù)。陸路運(yùn)輸服務(wù)包括鐵路運(yùn)輸服務(wù)和其他陸路運(yùn)輸服務(wù),是指通過(guò)鐵路運(yùn)送貨物或者旅客的運(yùn)輸業(yè)務(wù)活動(dòng),(2)其他陸路運(yùn)輸服務(wù)。是指鐵路運(yùn)輸以外的陸路運(yùn)輸業(yè)務(wù)活動(dòng)。二、水路運(yùn)輸服務(wù)。是指運(yùn)輸企業(yè)為租船人完成某一特定航次的運(yùn)輸任務(wù)并收取租賃費(fèi)的業(yè)務(wù),三、航空運(yùn)輸服務(wù),航空運(yùn)輸?shù)臐褡鈽I(yè)務(wù)。航天運(yùn)輸服務(wù)。管道運(yùn)輸服務(wù)。

02:47

02:47增值稅的征稅范圍中銷售貨物是指什么?:增值稅的征稅范圍中銷售貨物是指什么?增值稅的征稅范圍中銷售貨物是指中國(guó)境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán),能從購(gòu)買方取得貨幣、貨物或其他經(jīng)濟(jì)利益。指有形動(dòng)產(chǎn),指從購(gòu)買方取得:②貨物(如以物易物);以物易物、抵償債務(wù)本身是銷售,不是視同銷售。境內(nèi)銷售貨物是指所銷售貨物的起運(yùn)地或所在地在我國(guó)境內(nèi),下面是針對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,希望大家能結(jié)合習(xí)題掌握知識(shí)點(diǎn)。按照銷售貨物征收增值稅的有()。

02:08

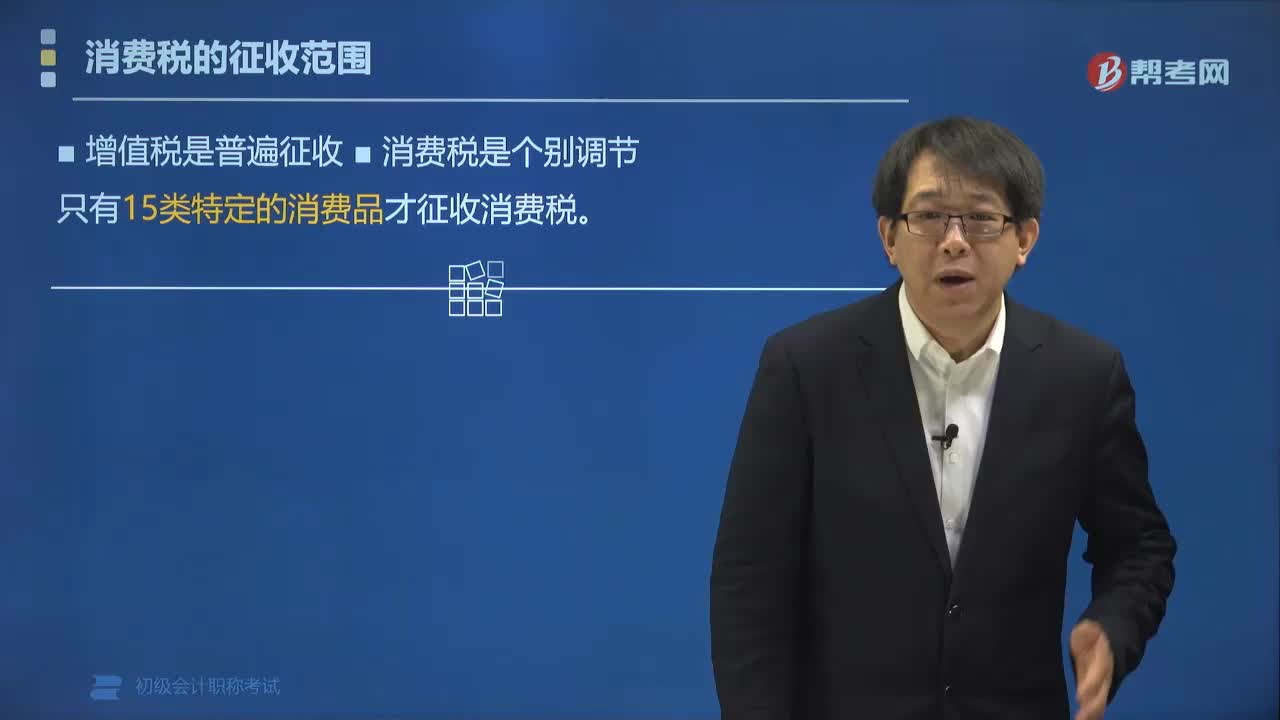

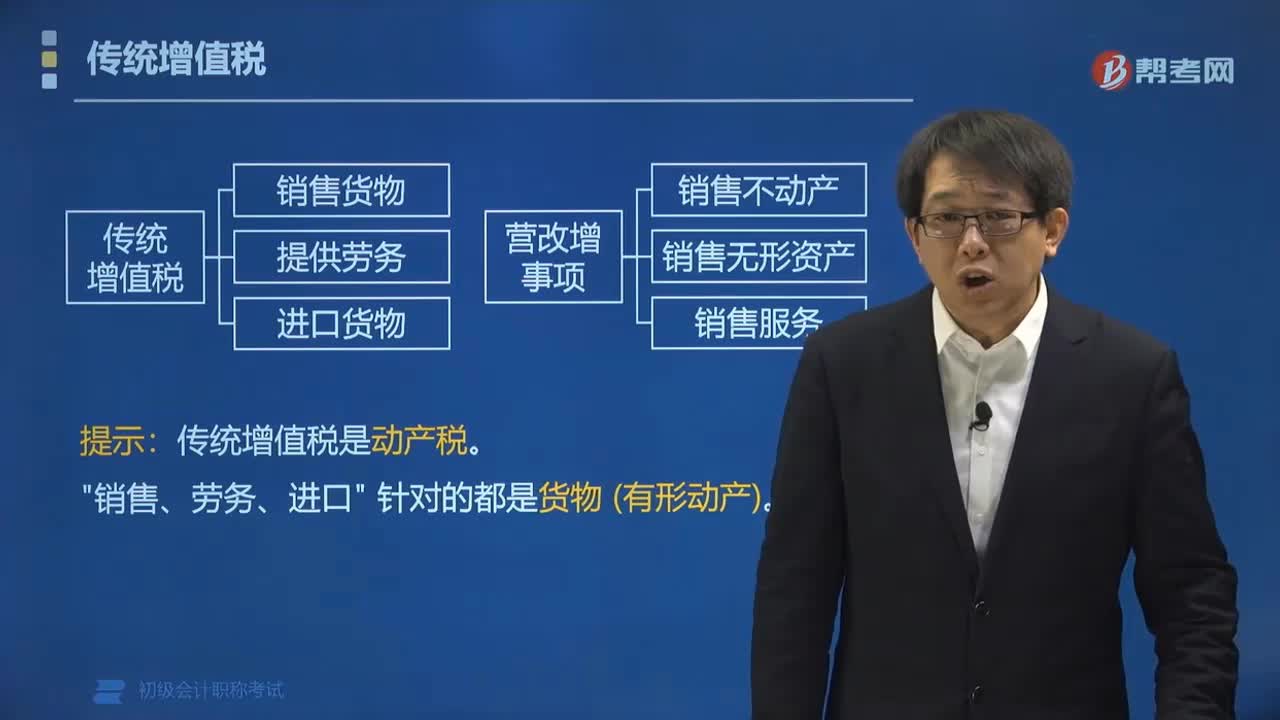

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國(guó)境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)以及進(jìn)口貨物。1.銷售貨物是指有形動(dòng)產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個(gè)體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個(gè)人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計(jì)征。傳統(tǒng)增值稅是動(dòng)產(chǎn)稅。

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價(jià)或從租兩種情況:其計(jì)稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計(jì)征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

04:01

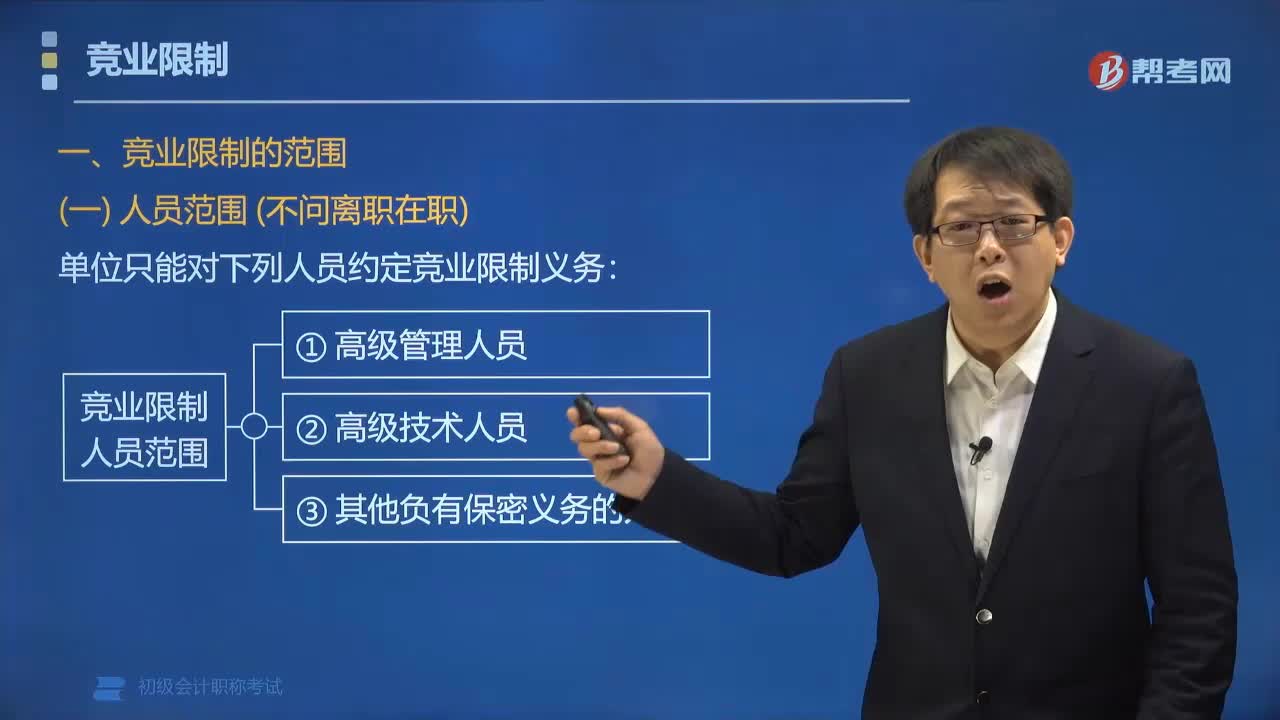

04:01競(jìng)業(yè)限制的范圍包括哪些方面?:競(jìng)業(yè)限制的范圍包括哪些方面?競(jìng)業(yè)限制的范圍包括人員范圍、業(yè)務(wù)范圍、期間范圍。單位只能對(duì)下列人員約定競(jìng)業(yè)限制義務(wù),(二)業(yè)務(wù)范圍 (離職后競(jìng)業(yè)限制)。生產(chǎn)經(jīng)營(yíng)同類產(chǎn)品、從事同類業(yè)務(wù)。離職后競(jìng)業(yè)限制的期限,【例題?單選題】競(jìng)業(yè)限制的人員限于用人單位的()、高級(jí)技術(shù)人員和其他負(fù)有保密義務(wù)的人員A.管理人員C.高級(jí)管理人員D.一般管理人員

04:35

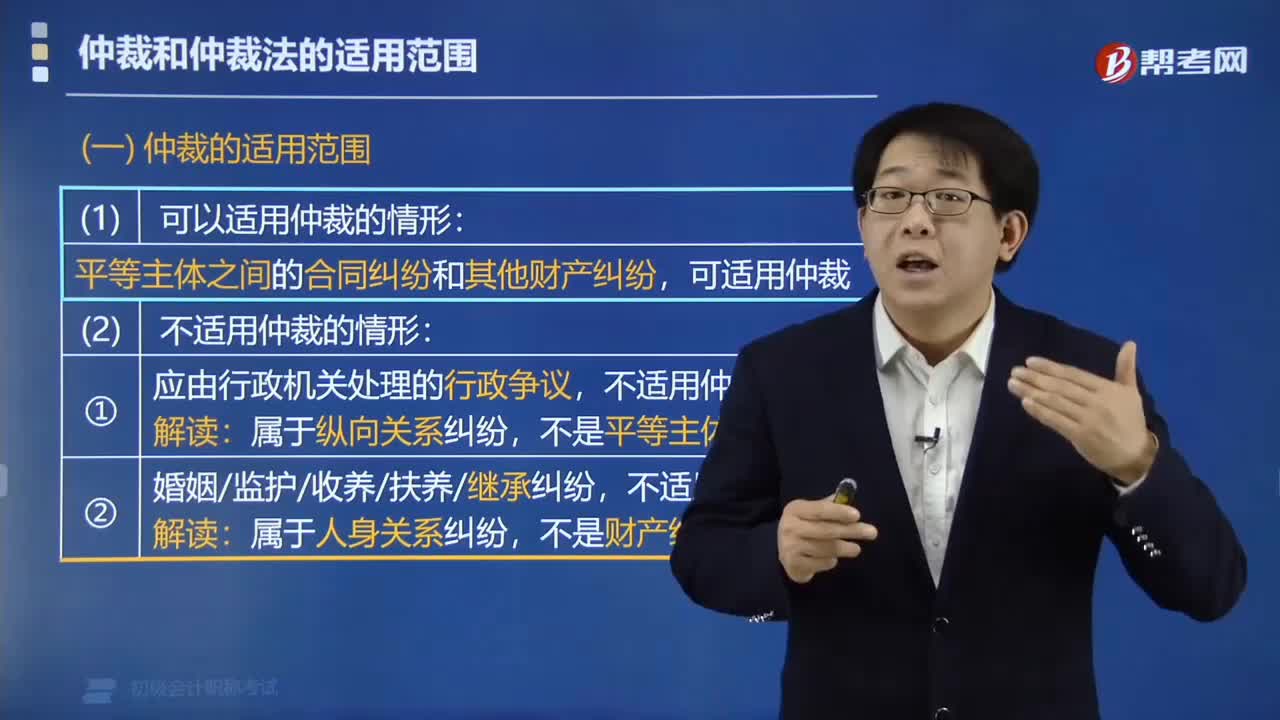

04:35仲裁的適用范圍包括哪些?:仲裁的適用范圍包括哪些?仲裁的適用范圍包括可以適用仲裁的情形和不適用仲裁的情形。平等主體之間的合同糾紛和其他財(cái)產(chǎn)糾紛。二、不適用仲裁的情形。(1)應(yīng)由行政機(jī)關(guān)處理的行政爭(zhēng)議:屬于縱向關(guān)系糾紛,(2)婚姻監(jiān)護(hù)收養(yǎng)扶養(yǎng)繼承糾紛:不適用仲裁,屬于人身關(guān)系糾紛,仲裁的適用范圍(示意圖)。【例題?多選題】以下糾紛不能提請(qǐng)仲裁的有()。A.租賃合同糾紛C.監(jiān)護(hù)權(quán)歸屬糾紛D.離婚糾紛

07:20

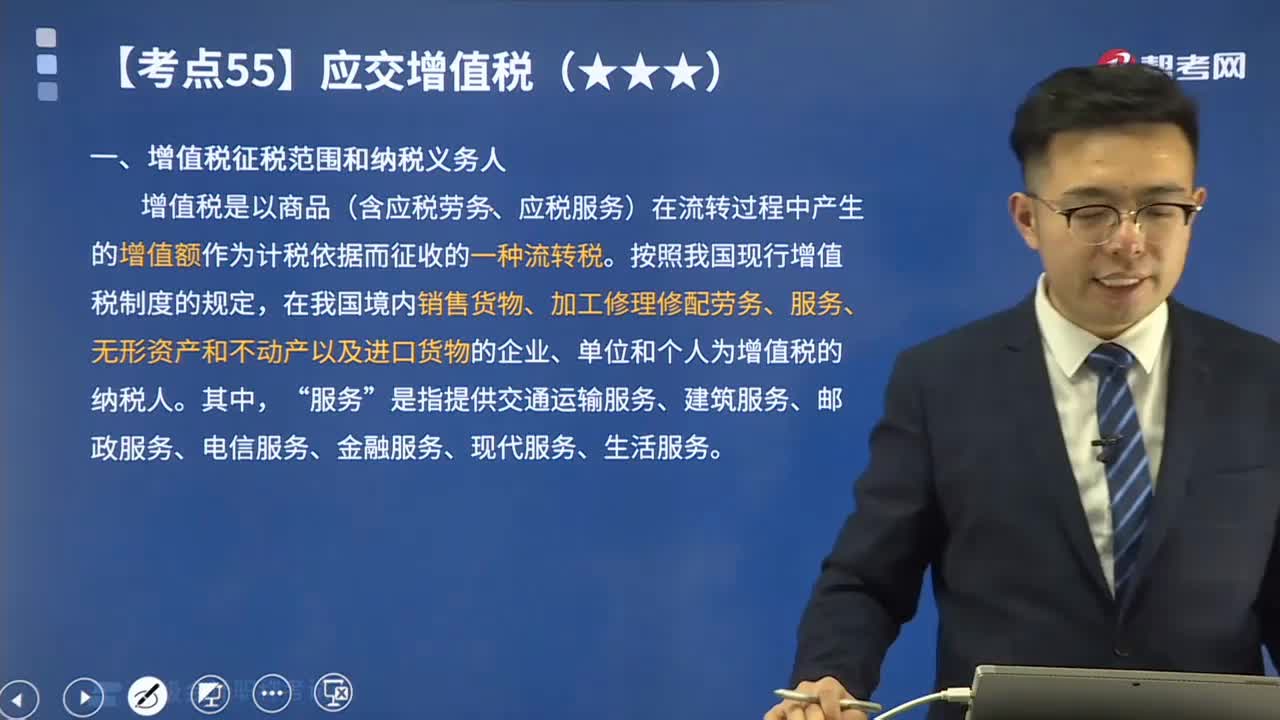

07:20帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費(fèi)包括:增值稅、消費(fèi)稅、企業(yè)所得稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費(fèi)附加、礦產(chǎn)資源補(bǔ)償費(fèi)、印花稅、耕地占用稅、契稅、車輛購(gòu)置稅等。核算各種稅費(fèi)的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過(guò)程中產(chǎn)生的增值額作為計(jì)稅依據(jù)而征收的一種流轉(zhuǎn)稅。

01:23

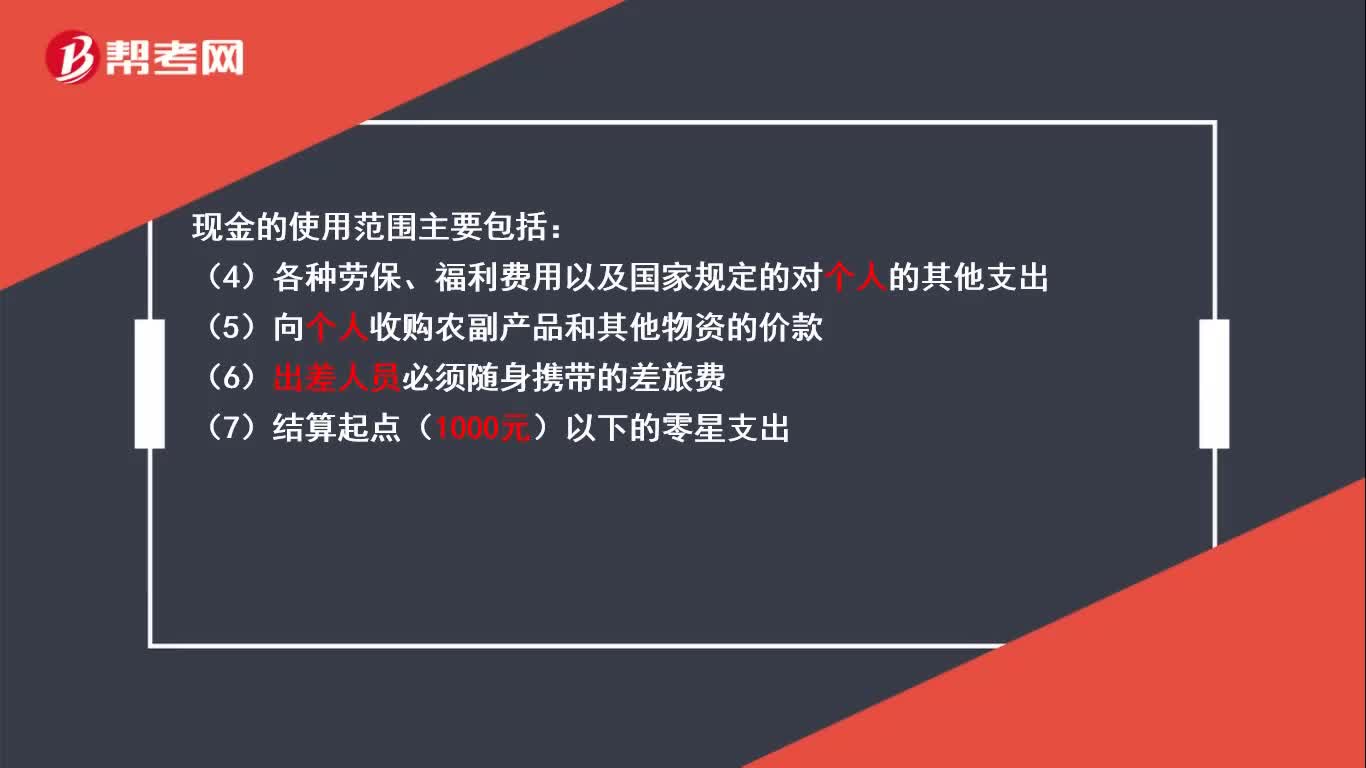

01:23現(xiàn)金的使用主要包括哪些范圍?:現(xiàn)金的使用主要在7種范圍內(nèi)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日