下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:54

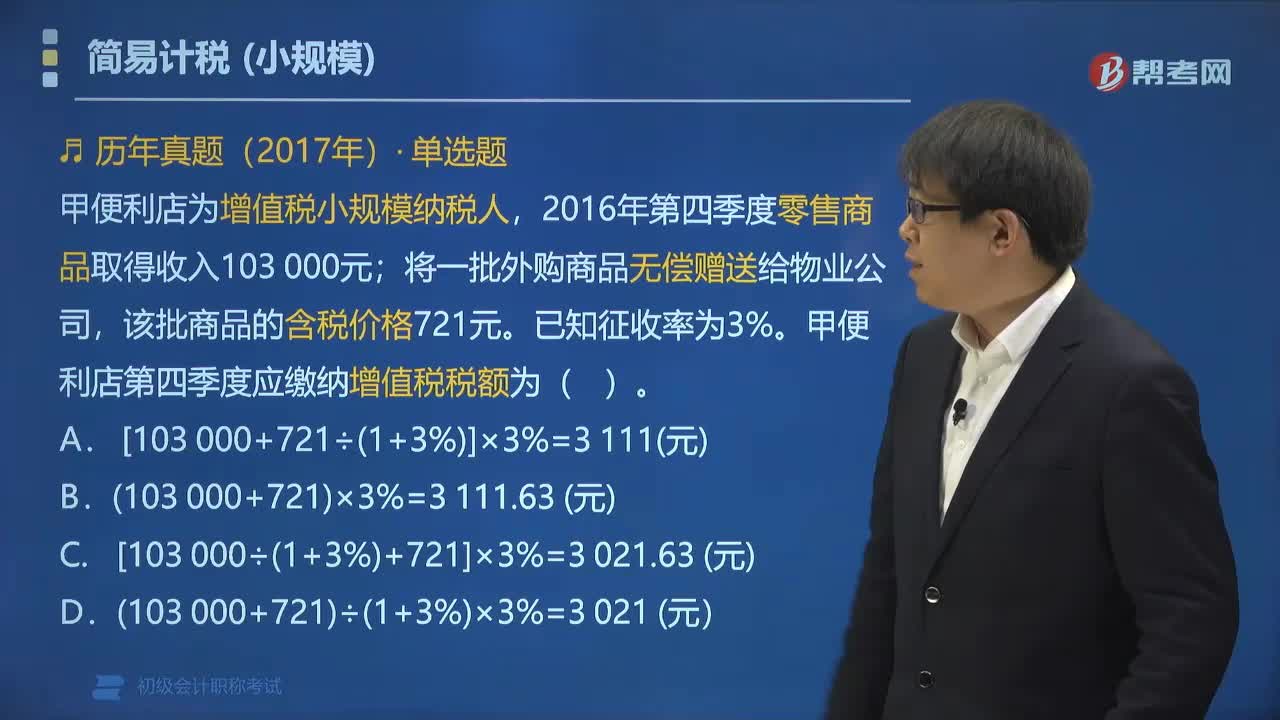

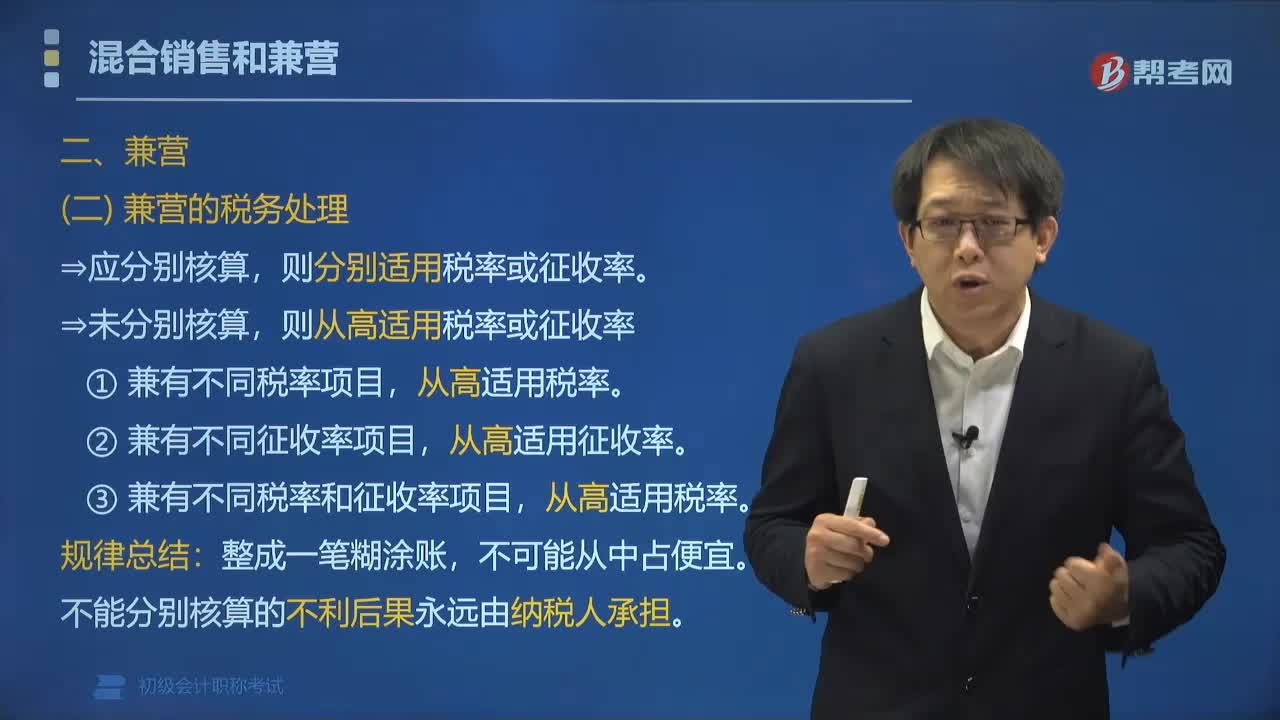

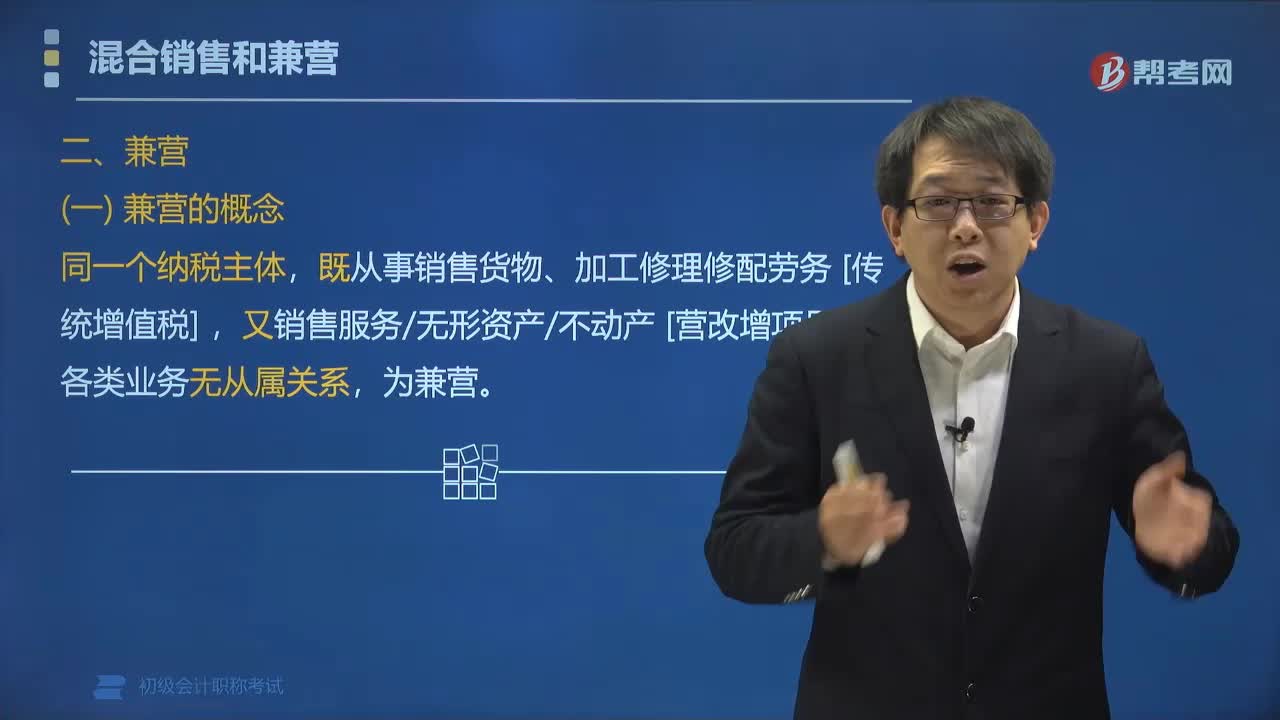

00:54營業(yè)稅征稅范圍中兼營是什么?:營業(yè)稅征稅范圍中兼營是什么?納稅人的經(jīng)營范圍(同一個納稅主體)既包括銷售貨物和加工修理修配勞務(wù)(傳統(tǒng)增值稅),又包括銷售服務(wù)、無形資產(chǎn)和不動產(chǎn)(營改增項目),所以餐廳、客房、商場取得的收入沒有從屬關(guān)系,則分別征收增值稅和消費稅。下面是針對初級會計考試的知識點舉出的例題,【例題?多選題】增值稅的納稅主體,B. 從事租賃業(yè)務(wù),C. 提供加工、修理修配勞務(wù)。E. 提供倉儲保管勞務(wù)

01:44

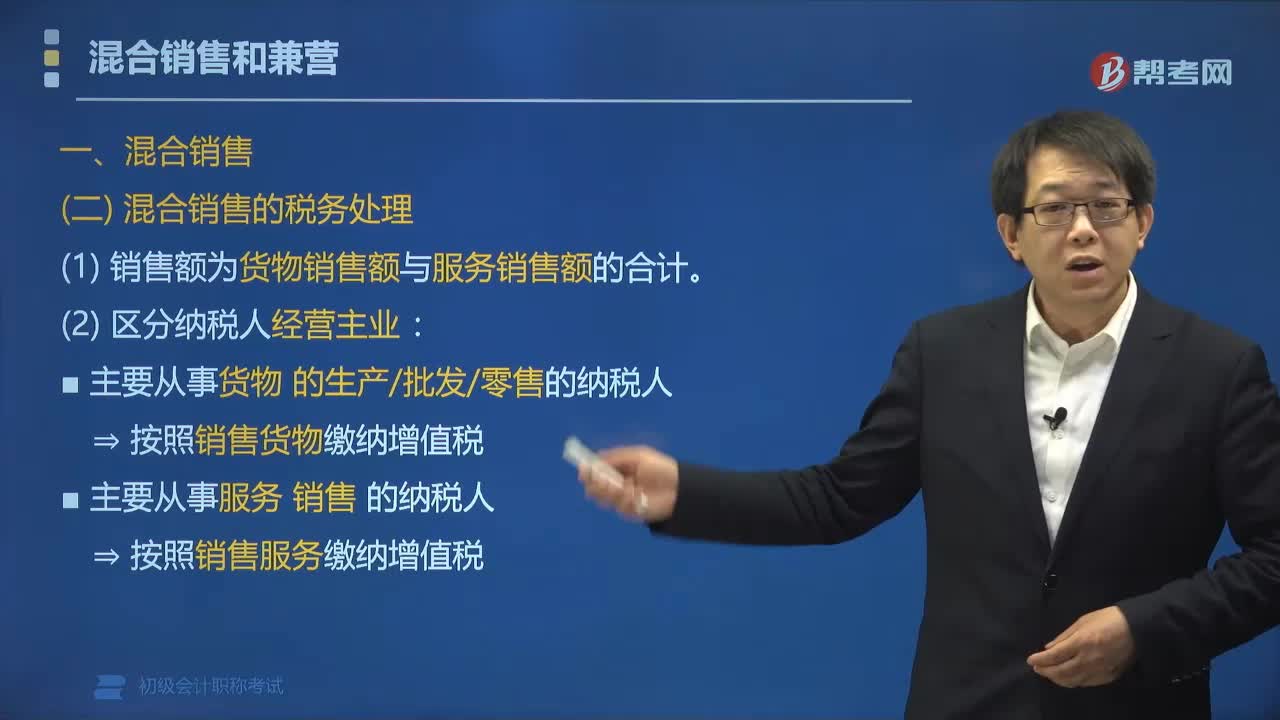

01:44營業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?:營業(yè)稅征稅范圍中混合銷售的稅務(wù)該怎樣處理?以納增值稅為主的納稅人的混合銷售行為納增值稅;以納營業(yè)稅為主的納稅人的混合銷售行為納營業(yè)稅。(1)主要從事貨物的生產(chǎn)、批發(fā)、零售的單位和個體工商戶? 按照銷售貨物繳納增值稅,(2)主要從事服務(wù)銷售的納稅人? 按照銷售服務(wù)繳納增值稅,納稅人銷售活動板房、機(jī)器設(shè)備、鋼結(jié)構(gòu)件等自產(chǎn)貨物的同時提供建筑、安裝服務(wù)。

01:26

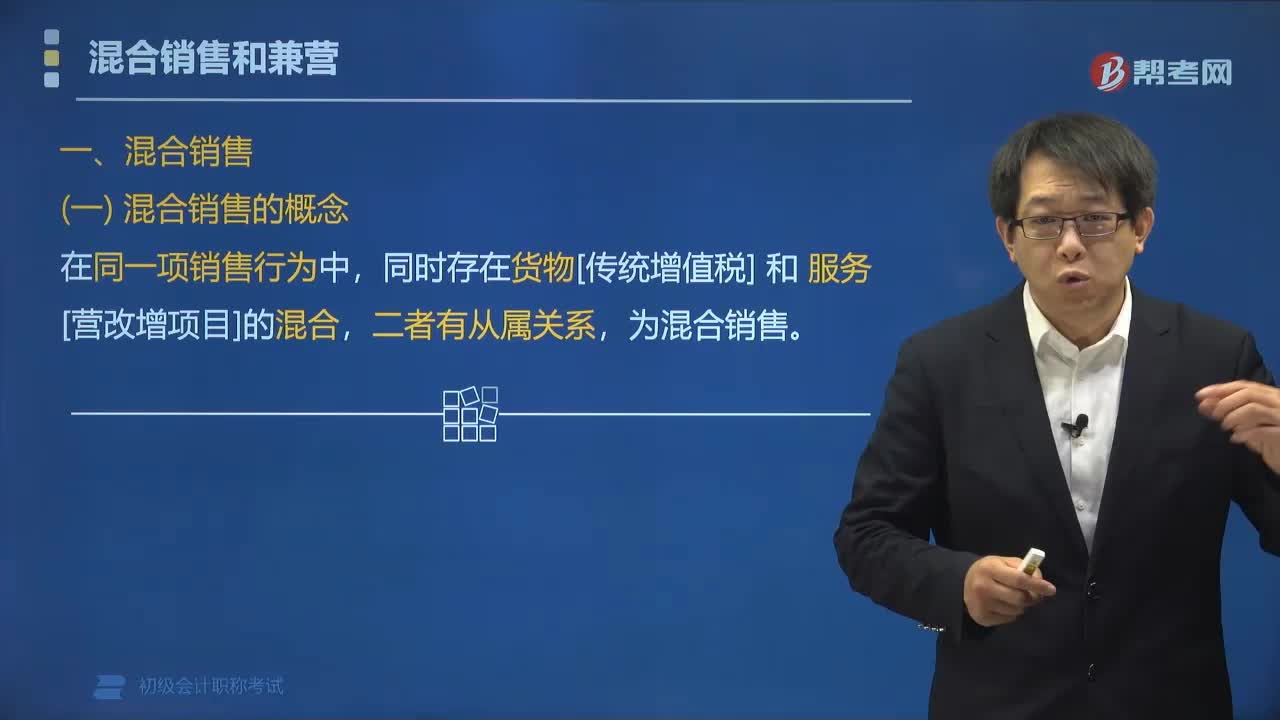

01:26營業(yè)稅征稅范圍中混合銷售是指什么?:營業(yè)稅征稅范圍中混合銷售是指什么?營業(yè)稅征稅范圍中混合銷售是指在同一項銷售行為中,同時存在貨物[傳統(tǒng)增值稅]和服務(wù)[營改增項目]的混合,飯店屬于營業(yè)稅征稅范圍,也就是說商店取得的收入與飯店經(jīng)營有從屬關(guān)系,所以判斷為混合銷售行為。所以判斷為營業(yè)稅混合銷售行為。下列屬于增值稅混合銷售行為的有( )。C.門窗廠銷售自制的門窗并負(fù)責(zé)為購買客戶提供安裝服務(wù),D.餐館提供餐飲服務(wù)的同時銷售啤酒飲料;

05:24

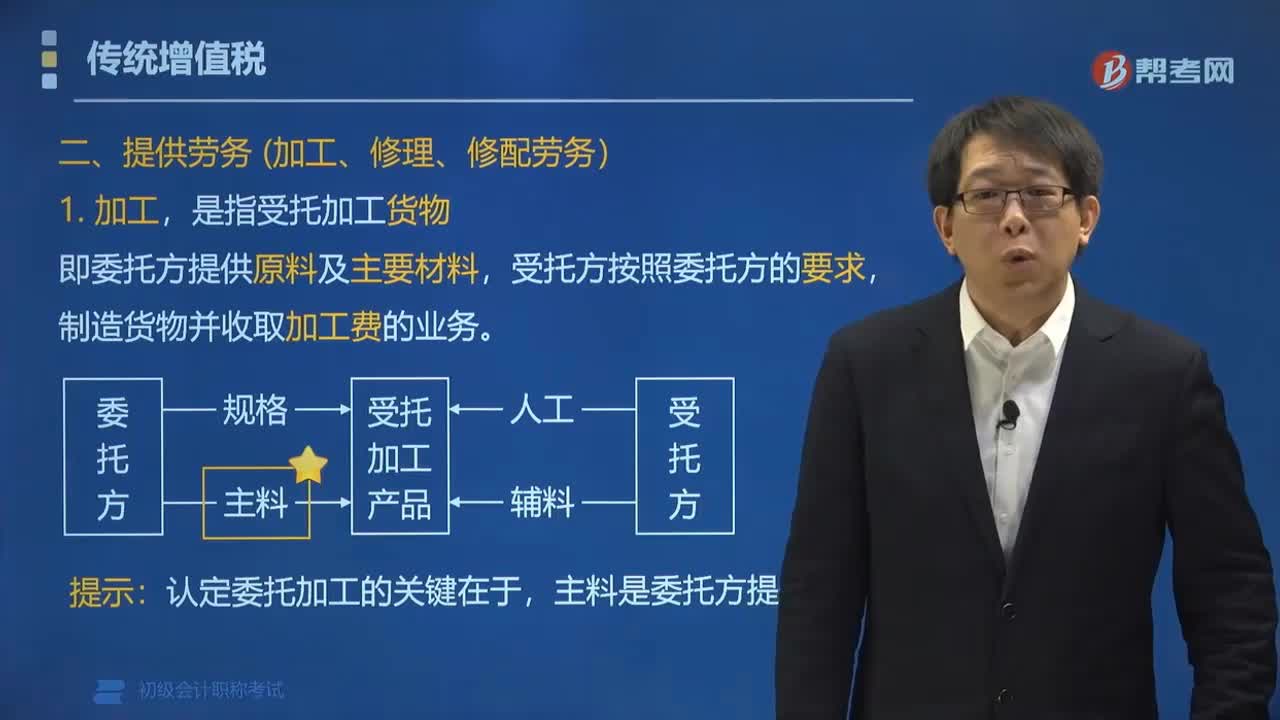

05:24增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?:增值稅的征稅范圍中提供勞務(wù)和進(jìn)口貨物是指什么?提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或個體工商戶聘用的員工為本單位或雇主提供加工、修理修配勞務(wù)不屬于增值稅的征稅范圍。制造貨物并收取加工費的業(yè)務(wù):報關(guān)進(jìn)口的應(yīng)稅貨物。【例題?單選題】下列關(guān)于提供的加工、修理修配勞務(wù)的表述,A. 提供加工、修理修配勞務(wù)是指有償提供加工、修理修配勞務(wù),B. 加工是指受托加工貨物。

02:47

02:47增值稅的征稅范圍中銷售貨物是指什么?:增值稅的征稅范圍中銷售貨物是指什么?增值稅的征稅范圍中銷售貨物是指中國境內(nèi)有償轉(zhuǎn)讓貨物的所有權(quán),能從購買方取得貨幣、貨物或其他經(jīng)濟(jì)利益。指有形動產(chǎn),指從購買方取得:②貨物(如以物易物);以物易物、抵償債務(wù)本身是銷售,不是視同銷售。境內(nèi)銷售貨物是指所銷售貨物的起運地或所在地在我國境內(nèi),下面是針對初級會計考試的知識點舉出的例題,希望大家能結(jié)合習(xí)題掌握知識點。按照銷售貨物征收增值稅的有()。

02:08

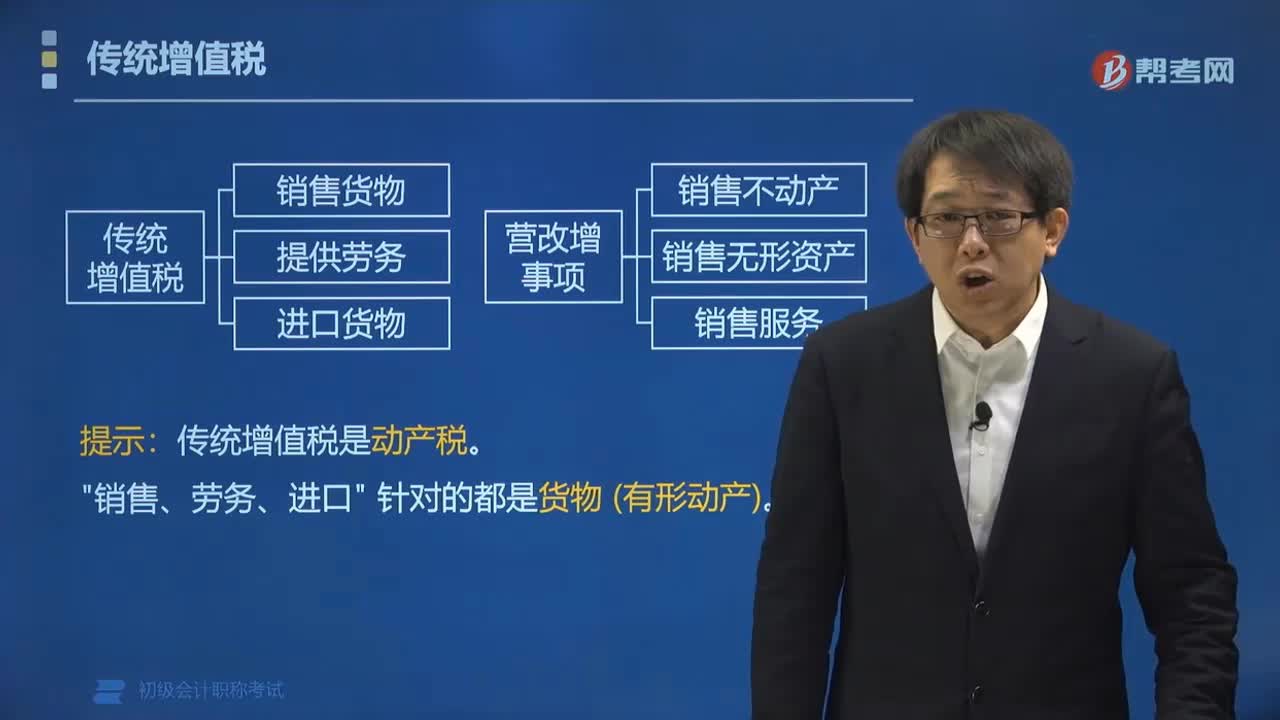

02:08傳統(tǒng)增值稅的征稅范圍包括哪些?:傳統(tǒng)增值稅的征稅范圍包括哪些?傳統(tǒng)增值稅的征稅范圍包括在中國境內(nèi)銷售貨物或者勞務(wù),銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進(jìn)口貨物。1.銷售貨物是指有形動產(chǎn),2.提供勞務(wù)是指有償提供加工、修理修配勞務(wù)。單位或者個體工商戶聘用的員工為本單位或者雇主提供加工、修理修配勞務(wù),不屬于增值稅的征稅范圍。3.進(jìn)口貨物的增值稅由海關(guān)代征。個人攜帶或者郵寄進(jìn)境自用物品的增值稅,連同關(guān)稅一并計征。傳統(tǒng)增值稅是動產(chǎn)稅。

01:57

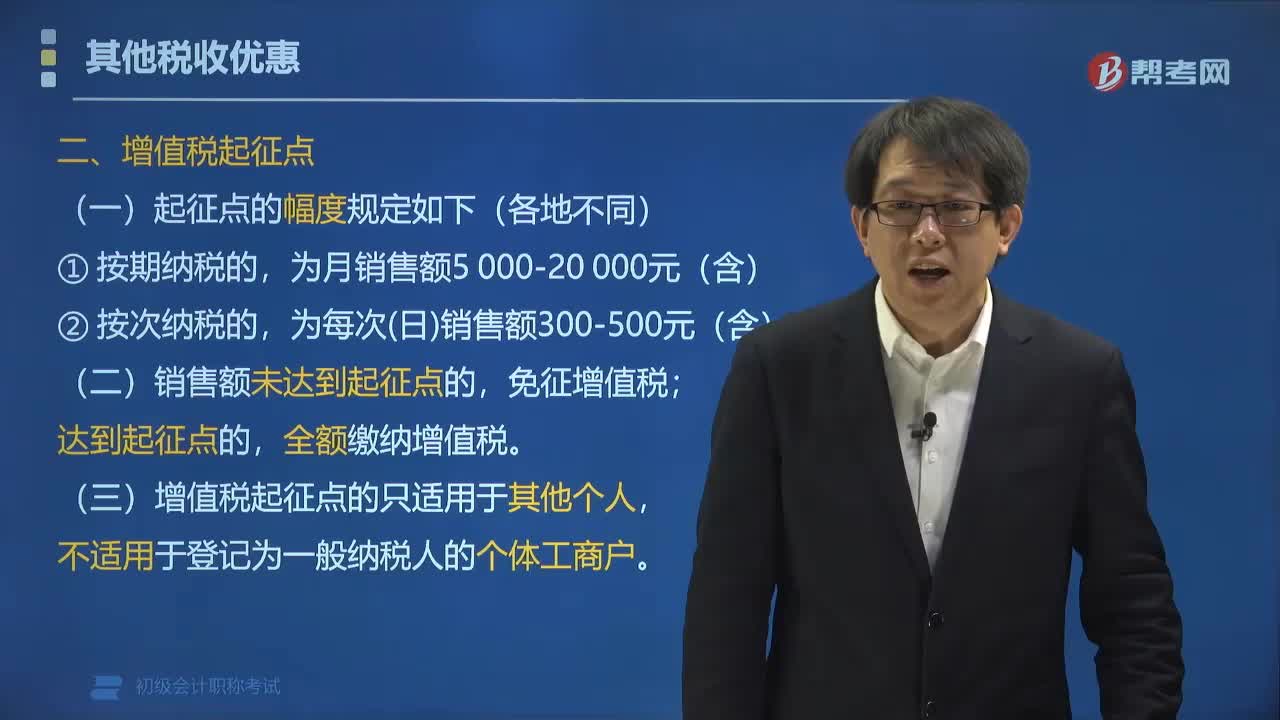

01:57土地增值稅的征收范圍是什么?:土地增值稅的征收范圍是什么?轉(zhuǎn)讓”出讓”國有土地使用權(quán)的行為不征稅。2.土地增值稅既對轉(zhuǎn)讓國有土地使用權(quán)的行為征稅,也對轉(zhuǎn)讓地上建筑物及其它附著物產(chǎn)權(quán)的行為征稅。3.土地增值稅只對“有償轉(zhuǎn)讓”的房地產(chǎn)征稅,等方式無償轉(zhuǎn)讓的房地產(chǎn),不予征稅。不予征收土地增值稅的行為主要包括兩種:(1)房產(chǎn)所有人、土地使用人將房產(chǎn)、土地使用權(quán)贈與“

00:23

00:23為什么代開勞務(wù)費發(fā)票附加稅是減半征收?:為什么代開勞務(wù)費發(fā)票附加稅是減半征收?已辦理事項里面,如果符合減免條件,則應(yīng)該減半征收。

05:08

05:08房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?:房產(chǎn)稅和城鎮(zhèn)土地使用稅的征收范圍有哪些?一、房產(chǎn)稅征收范圍:房產(chǎn)稅的征收范圍也稱房產(chǎn)稅得“二、房產(chǎn)稅征收標(biāo)準(zhǔn)。房產(chǎn)稅征收標(biāo)準(zhǔn)分為從價或從租兩種情況:其計稅依據(jù)為房產(chǎn)原值一次性減去10%-30%后的余值,按照房產(chǎn)余值計征的。應(yīng)納稅額=房產(chǎn)原值×(1-10%或30%)×稅率(1.2%):應(yīng)納稅額=房產(chǎn)租金收入×稅率(12%)。

05:13

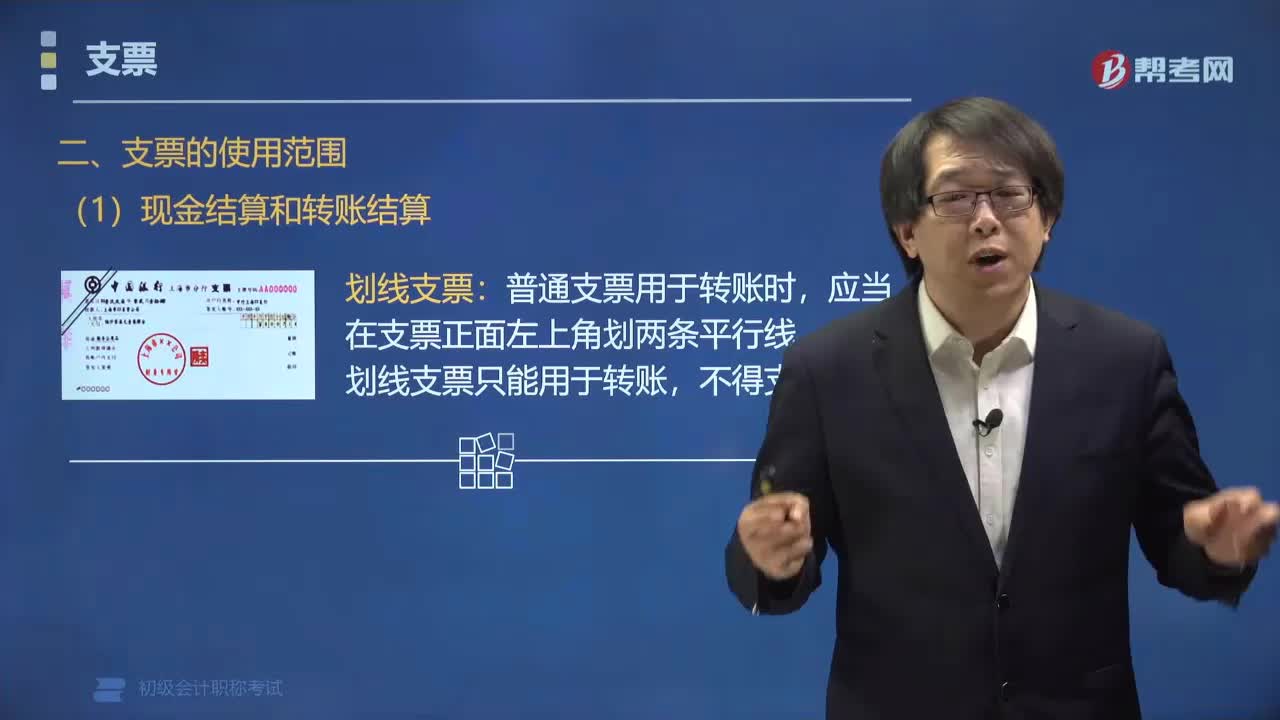

05:13支票的使用范圍是什么?:支票的使用范圍是:全國支票影像系統(tǒng)支持全國使用。(一)現(xiàn)金結(jié)算和轉(zhuǎn)賬結(jié)算:普通支票用于轉(zhuǎn)賬時。劃線支票只能用于轉(zhuǎn)賬。用于支取現(xiàn)金的支票僅限于收款人向付款人提示付款。票據(jù)法規(guī)定現(xiàn)金票據(jù)的規(guī)定,票據(jù)的使用范圍(轉(zhuǎn)賬現(xiàn)金),(1)單位和個人各種款項結(jié)算:均可以使用支票,(2)在同一票據(jù)交換區(qū)域內(nèi)結(jié)算。可以使用支票:中國人民銀行于2007年6月25日建成全國支票影像交換系統(tǒng)實現(xiàn)了支票在全國范圍的互通使用

00:23

00:23印花稅雙向征收是什么?:印花稅雙向征收是什么?印花稅的納稅人是簽訂合同的當(dāng)事人雙方,也就說當(dāng)事人雙方都有繳納印花稅,印花稅雙向征收指的就是簽訂合同的雙方都要按照合同的性質(zhì)繳納印花稅。

07:20

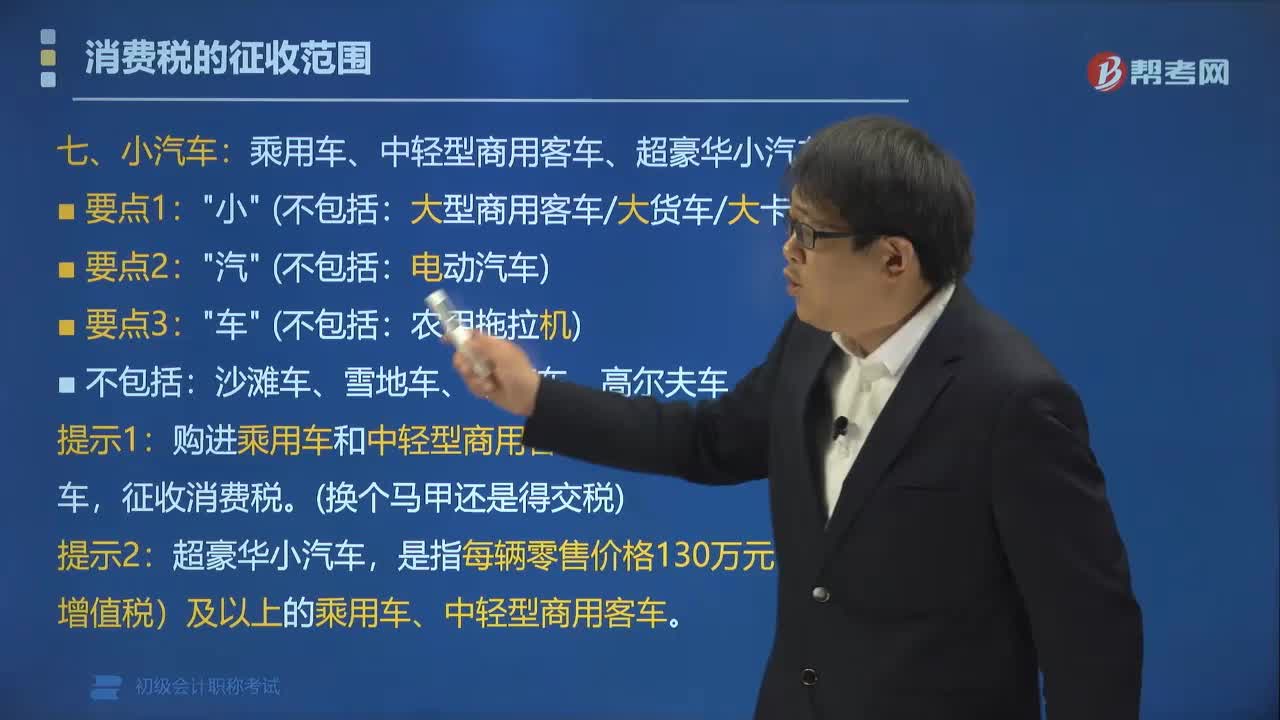

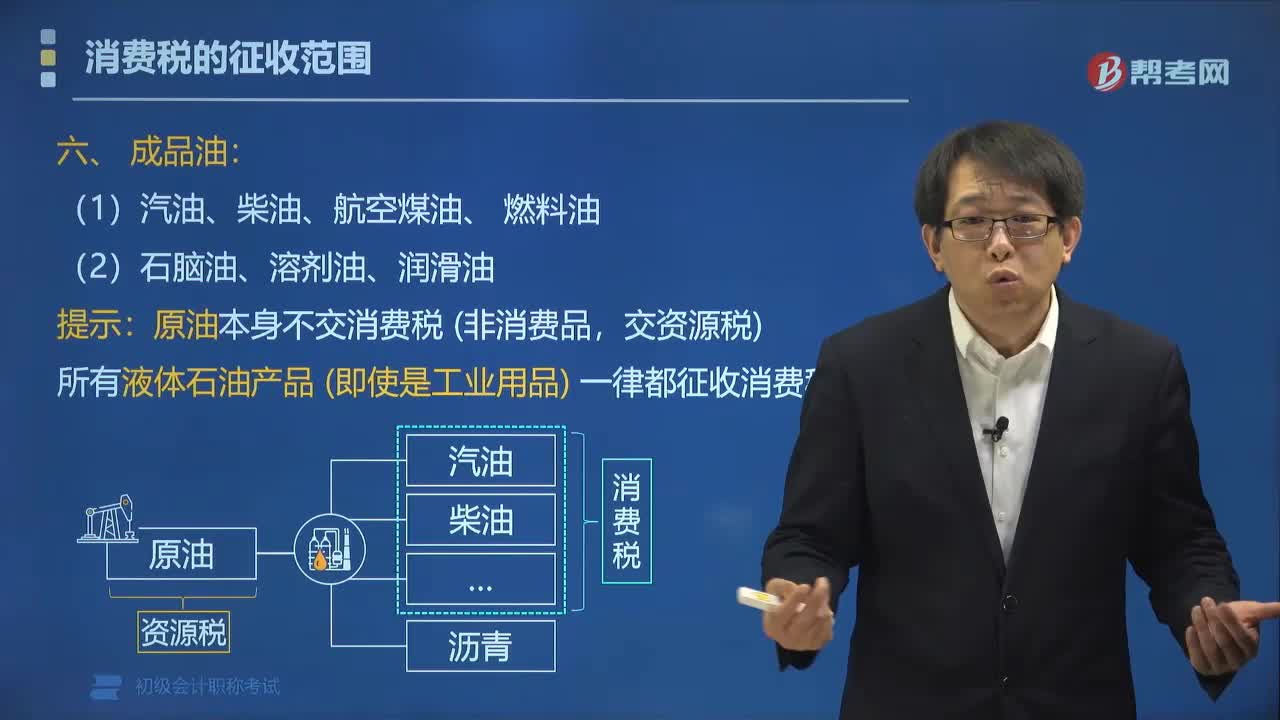

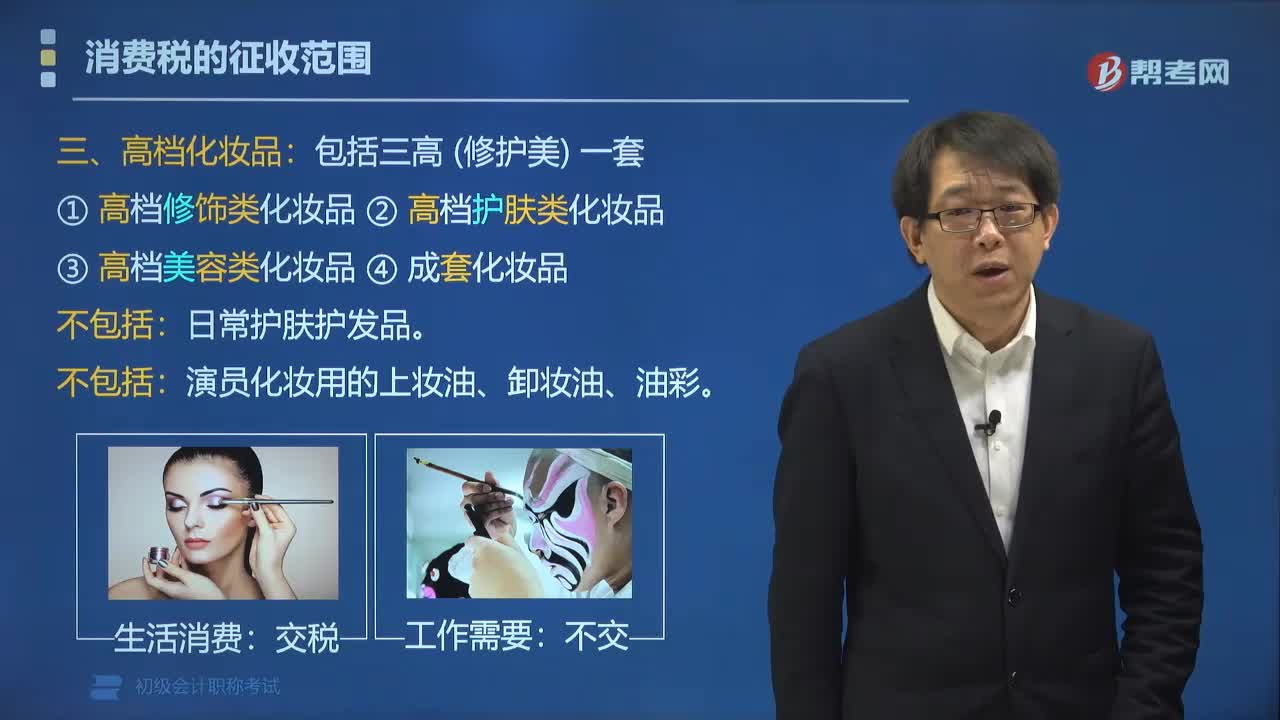

07:20帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?以及哪些是納稅義務(wù)人?:帶你快速學(xué)習(xí)增值稅征稅范圍有哪些?企業(yè)根據(jù)稅法規(guī)定應(yīng)交納的各種稅費包括:增值稅、消費稅、企業(yè)所得稅、城市維護(hù)建設(shè)稅、資源稅、環(huán)境保護(hù)稅、土地增值稅、房產(chǎn)稅、車船稅、城鎮(zhèn)土地使用稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅、契稅、車輛購置稅等。核算各種稅費的應(yīng)交、交納等情況。增值稅是以商品(含應(yīng)稅勞務(wù)、應(yīng)稅服務(wù))在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日