初級會計職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:59

00:59異地提供建筑服務(wù)需要預(yù)繳增值稅嗎?:異地提供建筑服務(wù)需要預(yù)繳增值稅嗎?需要預(yù)繳增值稅的情況:(一)跨縣(市、區(qū))提供建筑服務(wù),一般納稅人或小規(guī)模納稅人跨縣(市、區(qū))提供建筑服務(wù),按照2%的預(yù)征率或3%的征收率預(yù)繳增值稅,(二)提供建筑服務(wù)取得預(yù)收款,納稅人提供建筑服務(wù)取得預(yù)收款,應(yīng)在收到預(yù)收款時。根據(jù)適用的計稅方法:按照2%或3%的預(yù)征率預(yù)繳增值稅,不需要繳納增值稅的情況,小規(guī)模納稅人異地提供建筑服務(wù)。不需要在異地預(yù)繳增值稅

00:49

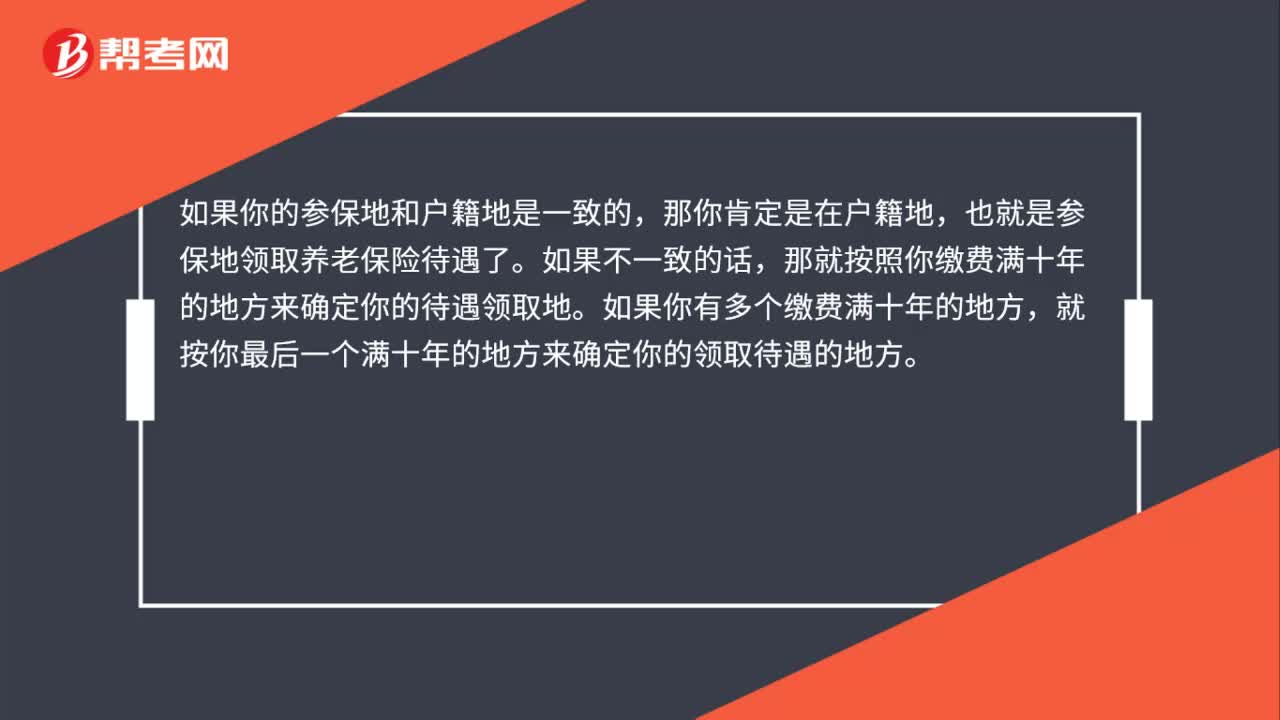

00:49社保所在地與生活所在地不一致,如何領(lǐng)取退休金?:社保所在地與生活所在地不一致,如何領(lǐng)取退休金?如果你的參保地和戶籍地是一致的,那你肯定是在戶籍地,也就是參保地領(lǐng)取養(yǎng)老保險待遇了。如果不一致的話,那就按照你繳費滿十年的地方來確定你的待遇領(lǐng)取地。如果你有多個繳費滿十年的地方,就按你最后一個滿十年的地方來確定你的領(lǐng)取待遇的地方。如果你在所有地方繳費都不到十年,那就把你的養(yǎng)老保險關(guān)系和相關(guān)資金轉(zhuǎn)回到你的戶籍地,由你的戶籍地來給你支付養(yǎng)老金的待遇。

00:38

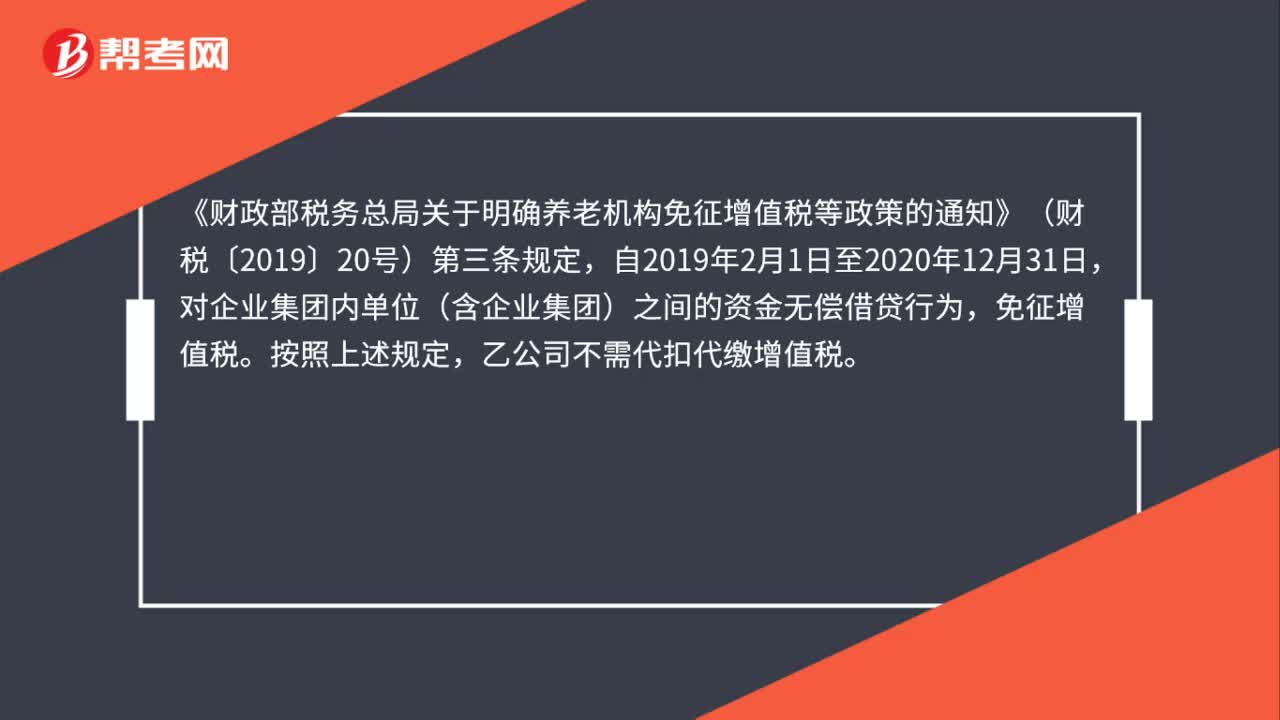

00:38甲公司是乙公司在境外的全資子公司,乙公司需要代扣代繳增值稅嗎?:甲公司是乙公司在境外的全資子公司,乙公司需要代扣代繳增值稅嗎?《財政部稅務(wù)總局關(guān)于明確養(yǎng)老機構(gòu)免征增值稅等政策的通知》(財稅〔2019〕20號)第三條規(guī)定,自2019年2月1日至2020年12月31日,對企業(yè)集團內(nèi)單位(含企業(yè)集團)之間的資金無償借貸行為,免征增值稅。按照上述規(guī)定,乙公司不需代扣代繳增值稅。

01:12

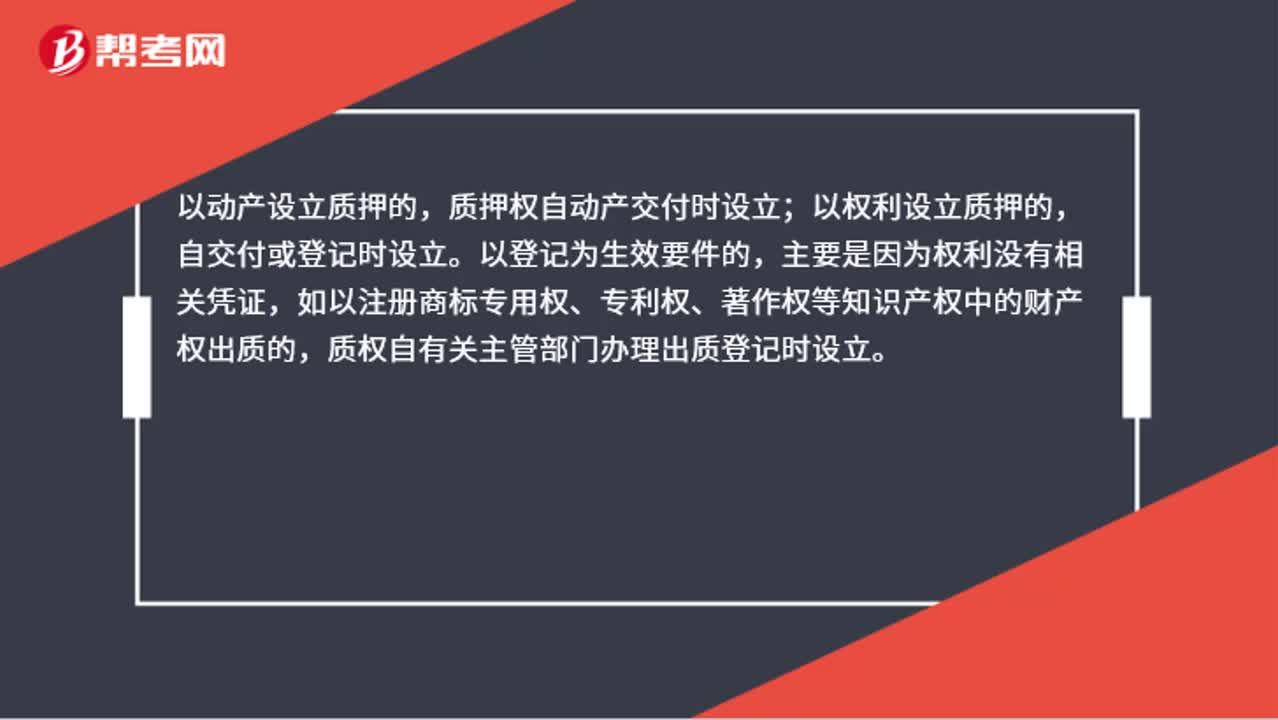

01:12不動產(chǎn)可以用于質(zhì)押嗎?:不動產(chǎn)可以用于質(zhì)押嗎?不能。動產(chǎn)和權(quán)利可以用于質(zhì)押,不動產(chǎn)和建設(shè)用地使用權(quán)可以用于抵押,但不能用于質(zhì)押。以動產(chǎn)設(shè)立質(zhì)押的,質(zhì)押權(quán)自動產(chǎn)交付時設(shè)立;以權(quán)利設(shè)立質(zhì)押的,自交付或登記時設(shè)立。以登記為生效要件的,主要是因為權(quán)利沒有相關(guān)憑證,如以注冊商標專用權(quán)、專利權(quán)、著作權(quán)等知識產(chǎn)權(quán)中的財產(chǎn)權(quán)出質(zhì)的,質(zhì)權(quán)自有關(guān)主管部門辦理出質(zhì)登記時設(shè)立。

00:29

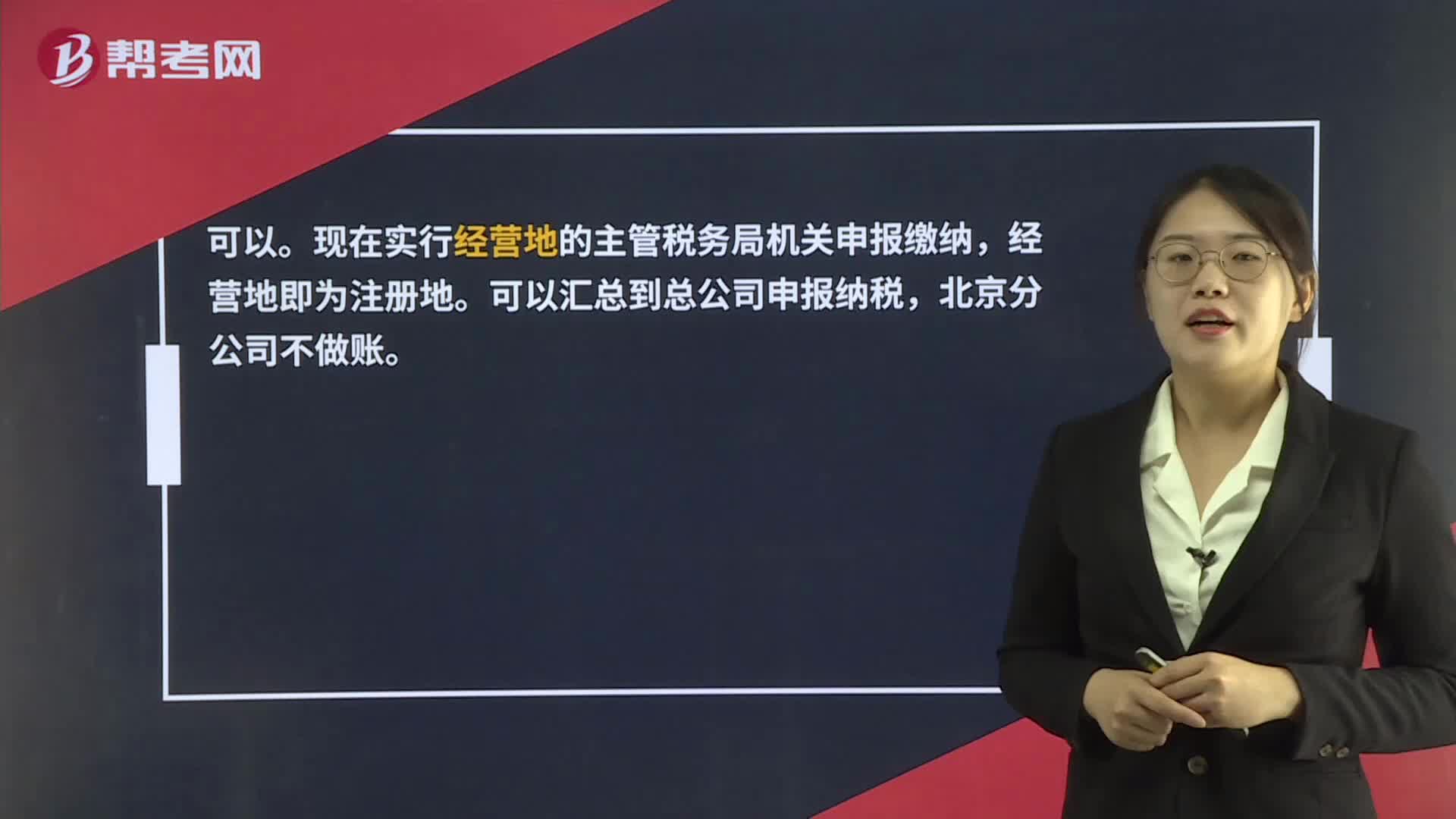

00:29工資和社保公積金由不同的分公司負責可以嗎?:工資和社保公積金由不同的分公司負責可以嗎?可以。現(xiàn)在實行經(jīng)營地的主管稅務(wù)局機關(guān)申報繳納,經(jīng)營地即為注冊地。可以匯總到總公司申報納稅,北京分公司不做賬。

00:37

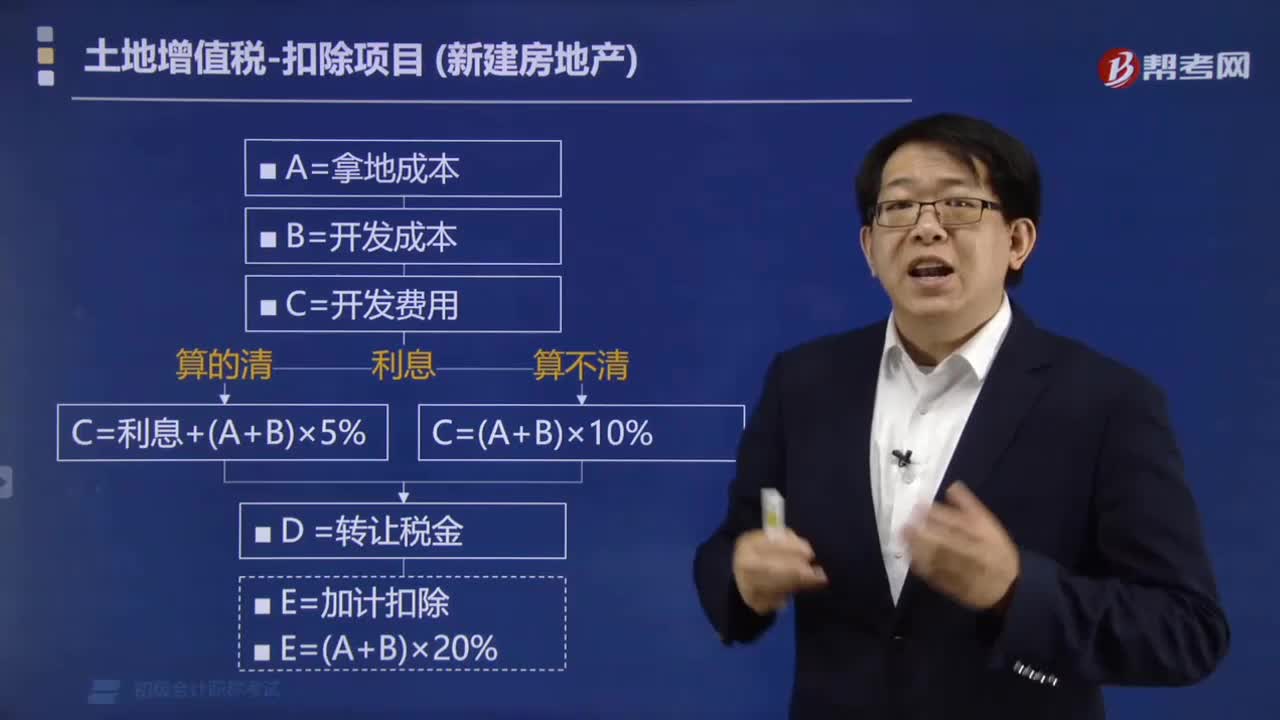

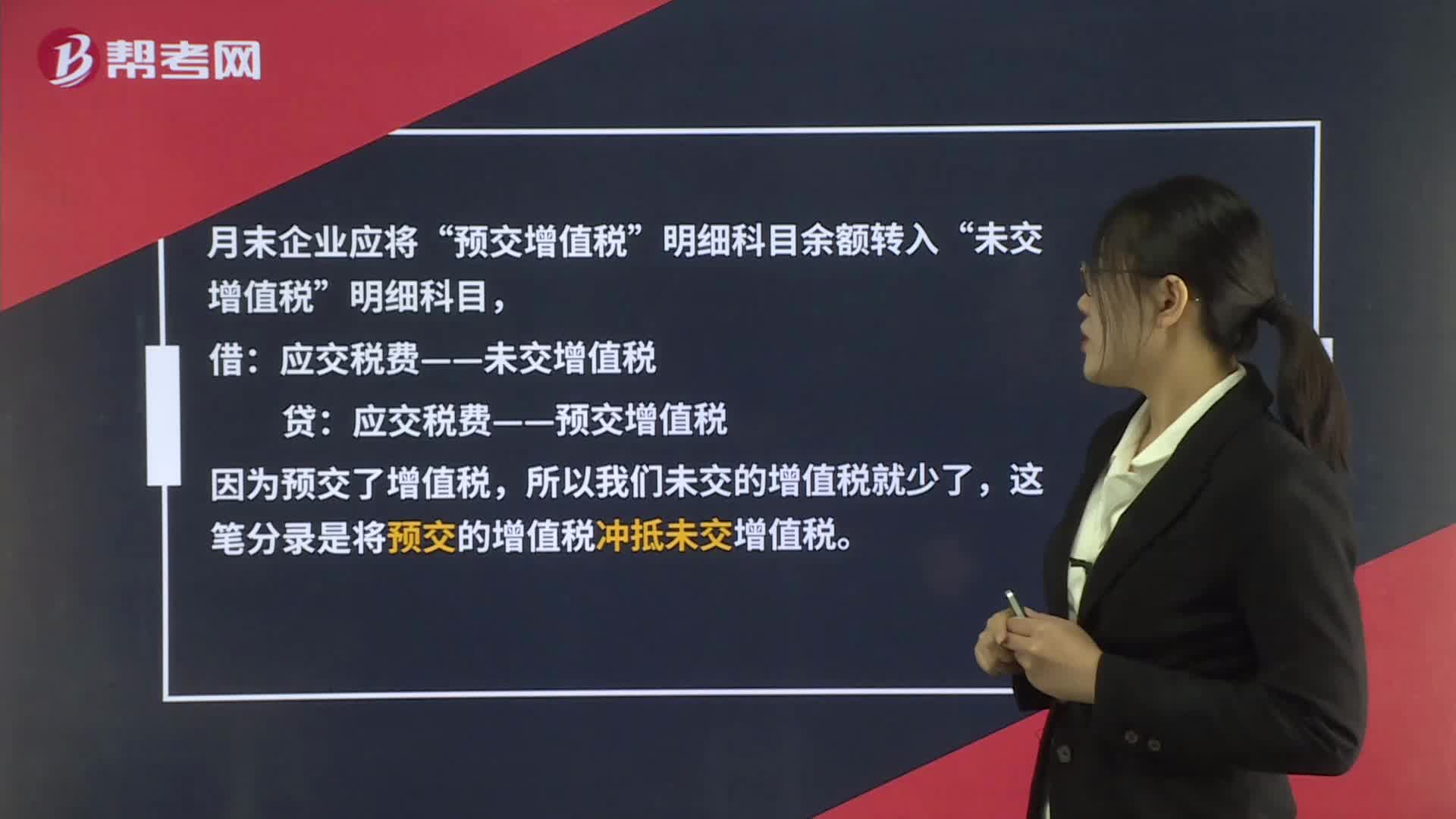

00:37預(yù)繳增值稅月末要結(jié)轉(zhuǎn)嗎?:預(yù)繳增值稅月末要結(jié)轉(zhuǎn)嗎?月末企業(yè)應(yīng)將“明細科目余額轉(zhuǎn)入“未交增值稅”明細科目,借:應(yīng)交稅費——未交增值稅:貸,應(yīng)交稅費——預(yù)交增值稅,因為預(yù)交了增值稅。所以我們未交的增值稅就少了這筆分錄是將預(yù)交的增值稅沖抵未交增值稅

00:41

00:41預(yù)繳的增值稅是否可以申請退還?:預(yù)繳的增值稅是否可以申請退還?小規(guī)模納稅人發(fā)生增值稅應(yīng)稅銷售行為“合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅,代開普票。如果滿足上述優(yōu)惠條件”預(yù)繳的增值稅是可以申請退還的,代開專票,繳納的增值稅不能申請退還;

00:58

00:58上季度不符合小微企業(yè)優(yōu)惠條件,本季度預(yù)繳是否可以享受?:上季度不符合小微企業(yè)優(yōu)惠條件,本季度預(yù)繳是否可以享受?上季度不符合小型微利企業(yè)條件的企業(yè),在本季度預(yù)繳企業(yè)所得稅時,按《國家稅務(wù)總局關(guān)于實施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號)第三條規(guī)定判斷符合小型微利企業(yè)條件的,應(yīng)按照截至本期申報所屬期末累計情況計算享受小型微利企業(yè)所得稅減免政策。

00:31

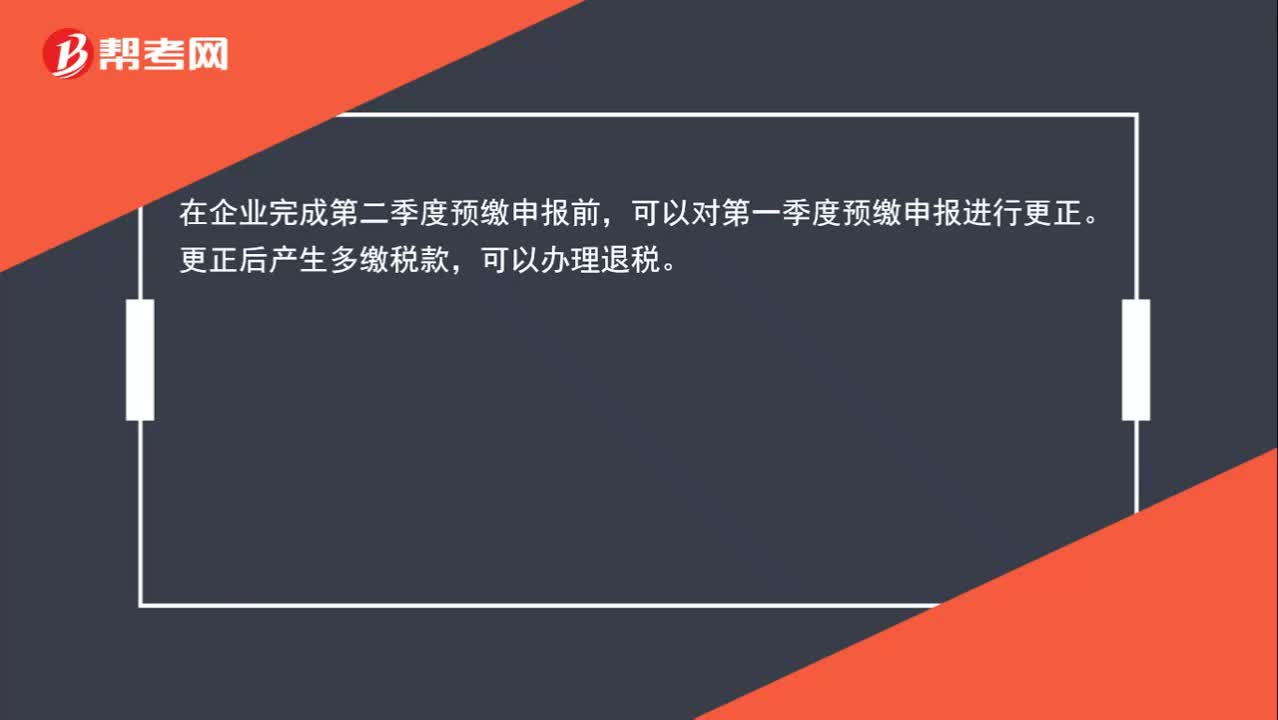

00:31對第一季度預(yù)繳申報進行更正后產(chǎn)生多繳稅款,是否可以馬上辦理退稅?:對第一季度預(yù)繳申報進行更正后產(chǎn)生多繳稅款,是否可以馬上辦理退稅?在企業(yè)完成第二季度預(yù)繳申報前,可以對第一季度預(yù)繳申報進行更正。更正后產(chǎn)生多繳稅款,可以辦理退稅。

00:45

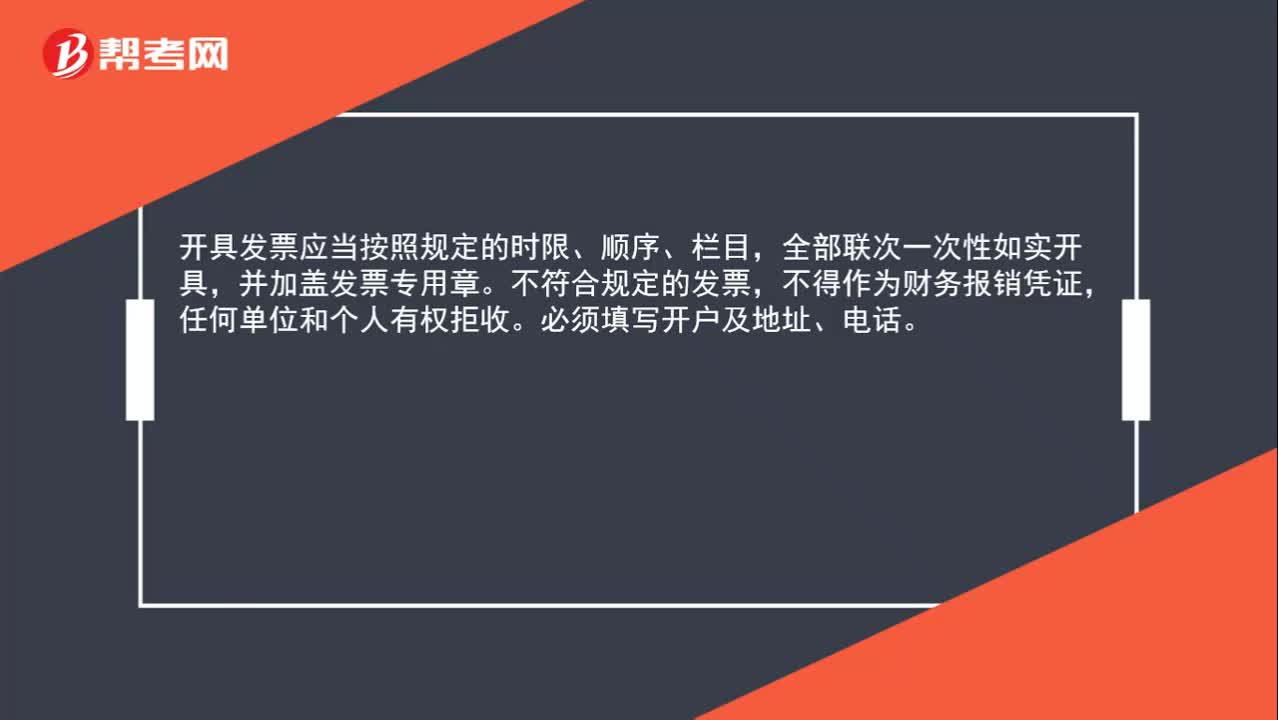

00:45增值稅專票需要填寫地址和銀行嗎?:增值稅專票需要填寫地址和銀行嗎?開具發(fā)票應(yīng)當按照規(guī)定的時限、順序、欄目,全部聯(lián)次一次性如實開具,并加蓋發(fā)票專用章。不符合規(guī)定的發(fā)票,不得作為財務(wù)報銷憑證,任何單位和個人有權(quán)拒收。必須填寫開戶及地址、電話。

00:53

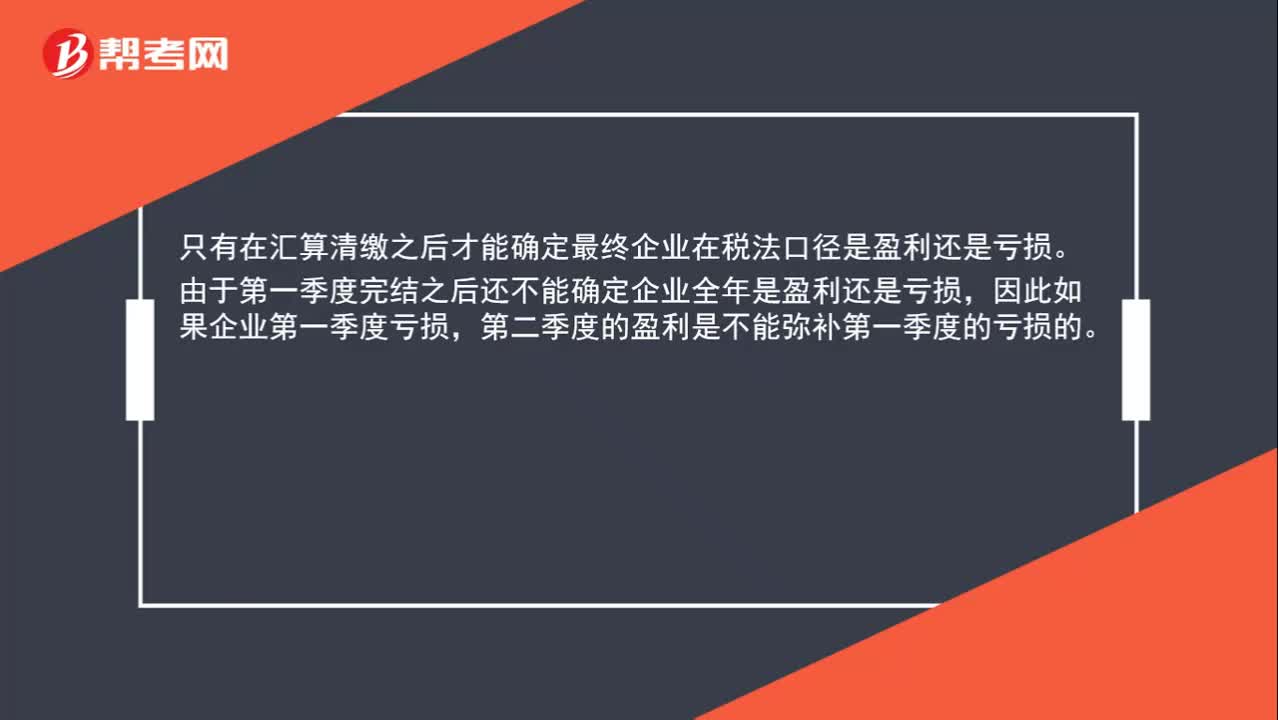

00:53第二季度的盈利可以彌補第一季度的虧損嗎?:第二季度的盈利可以彌補第一季度的虧損嗎?只有在匯算清繳之后才能確定最終企業(yè)在稅法口徑是盈利還是虧損。由于第一季度完結(jié)之后還不能確定企業(yè)全年是盈利還是虧損,因此如果企業(yè)第一季度虧損,第二季度的盈利是不能彌補第一季度的虧損的。

01:12

01:12不動產(chǎn)可以用于質(zhì)押嗎?:不動產(chǎn)可以用于質(zhì)押嗎?不能。動產(chǎn)和權(quán)利可以用于質(zhì)押,不動產(chǎn)和建設(shè)用地使用權(quán)可以用于抵押,但不能用于質(zhì)押。以動產(chǎn)設(shè)立質(zhì)押的,質(zhì)押權(quán)自動產(chǎn)交付時設(shè)立;以權(quán)利設(shè)立質(zhì)押的,自交付或登記時設(shè)立。以登記為生效要件的,主要是因為權(quán)利沒有相關(guān)憑證,如以注冊商標專用權(quán)、專利權(quán)、著作權(quán)等知識產(chǎn)權(quán)中的財產(chǎn)權(quán)出質(zhì)的,質(zhì)權(quán)自有關(guān)主管部門辦理出質(zhì)登記時設(shè)立。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日