下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15不用記賬憑證可以裝訂憑證嗎?:不用記賬憑證不可以裝訂憑證,會計人員需要針對本期已經(jīng)填制的記賬憑證進(jìn)行裝訂。

00:35

00:35不同行業(yè)流動資產(chǎn)占比多少合適?:不同行業(yè)流動資產(chǎn)占比多少合適?不同行業(yè)流動資產(chǎn)占比1.5~2.0之間比較合適。流動比率是流動資產(chǎn)對流動負(fù)債的比率,用來衡量企業(yè)流動資產(chǎn)在短期債務(wù)到期以前,可以變?yōu)楝F(xiàn)金用于償還負(fù)債的能力。一般說來,比率越高,說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。

00:37

00:37發(fā)生收入可以預(yù)提費用嗎?:發(fā)生收入可以預(yù)提費用嗎?新準(zhǔn)則應(yīng)用指南“附錄”會計科目和主要賬務(wù)處理“中刪除了”待攤費用“與”預(yù)提費用“科目”并在企業(yè)資產(chǎn)負(fù)債表中也相應(yīng)取消了這兩個項目,也就是說沒有實際發(fā)生的費用不能進(jìn)行預(yù)提。

00:21

00:21打印的電子火車票可以用于抵扣嗎?:可以,但是必須是注明旅客身份信息的。

01:12

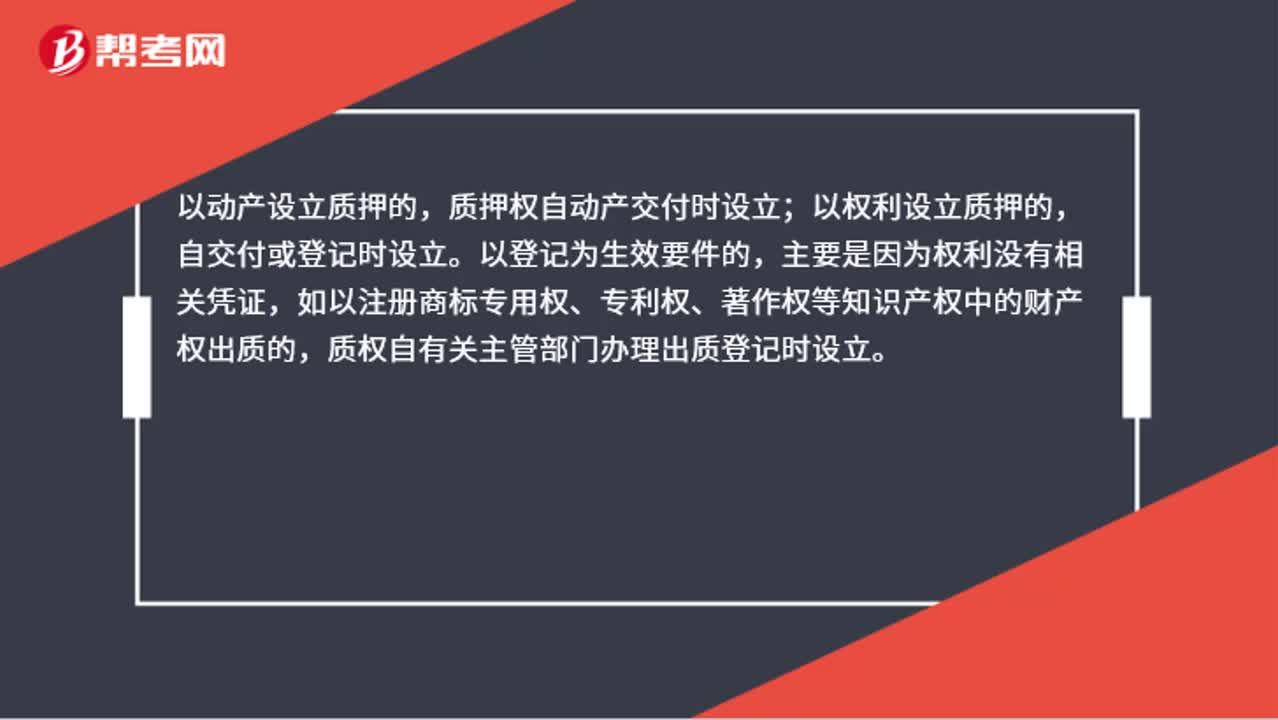

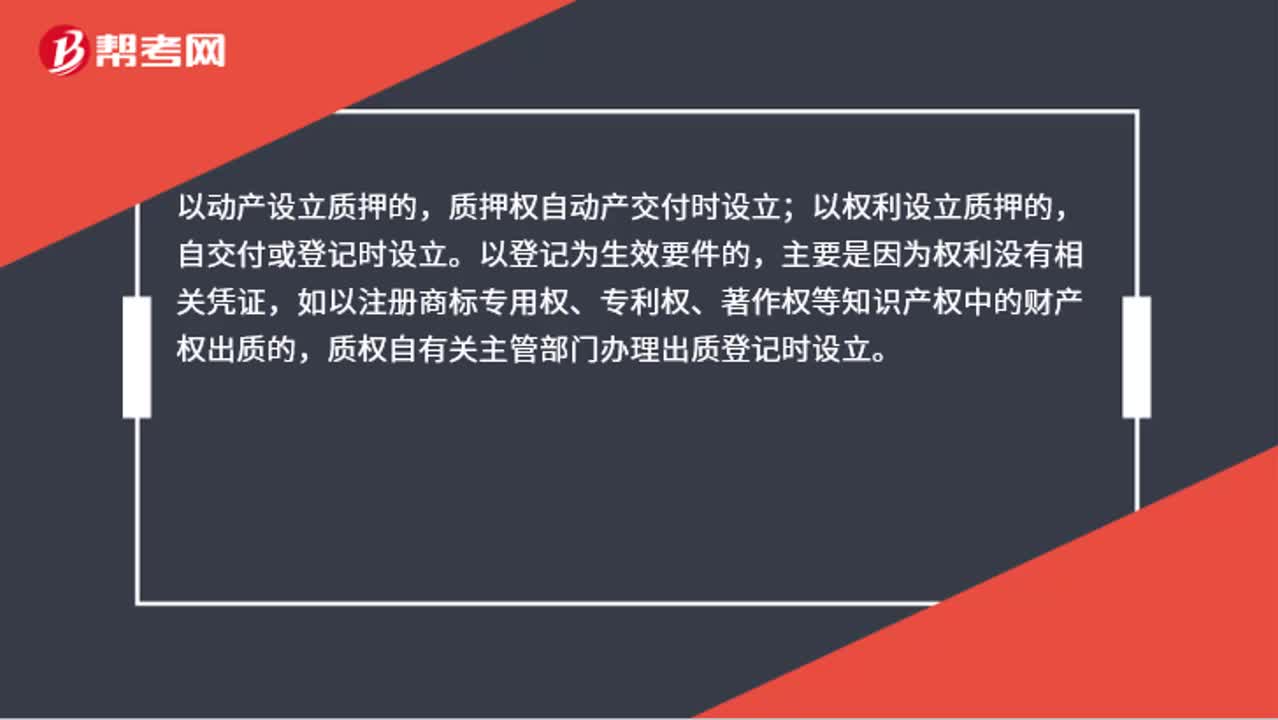

01:12不動產(chǎn)可以用于質(zhì)押嗎?:不動產(chǎn)可以用于質(zhì)押嗎?不能。動產(chǎn)和權(quán)利可以用于質(zhì)押,不動產(chǎn)和建設(shè)用地使用權(quán)可以用于抵押,但不能用于質(zhì)押。以動產(chǎn)設(shè)立質(zhì)押的,質(zhì)押權(quán)自動產(chǎn)交付時設(shè)立;以權(quán)利設(shè)立質(zhì)押的,自交付或登記時設(shè)立。以登記為生效要件的,主要是因為權(quán)利沒有相關(guān)憑證,如以注冊商標(biāo)專用權(quán)、專利權(quán)、著作權(quán)等知識產(chǎn)權(quán)中的財產(chǎn)權(quán)出質(zhì)的,質(zhì)權(quán)自有關(guān)主管部門辦理出質(zhì)登記時設(shè)立。

00:25

00:25客運服務(wù)的紙質(zhì)版發(fā)票可以抵扣嗎?:客運服務(wù)的紙質(zhì)版發(fā)票可以抵扣嗎?可以。現(xiàn)在航空旅客運輸都是讓自己去網(wǎng)上開電子票,再打印出來做原始憑證。

00:28

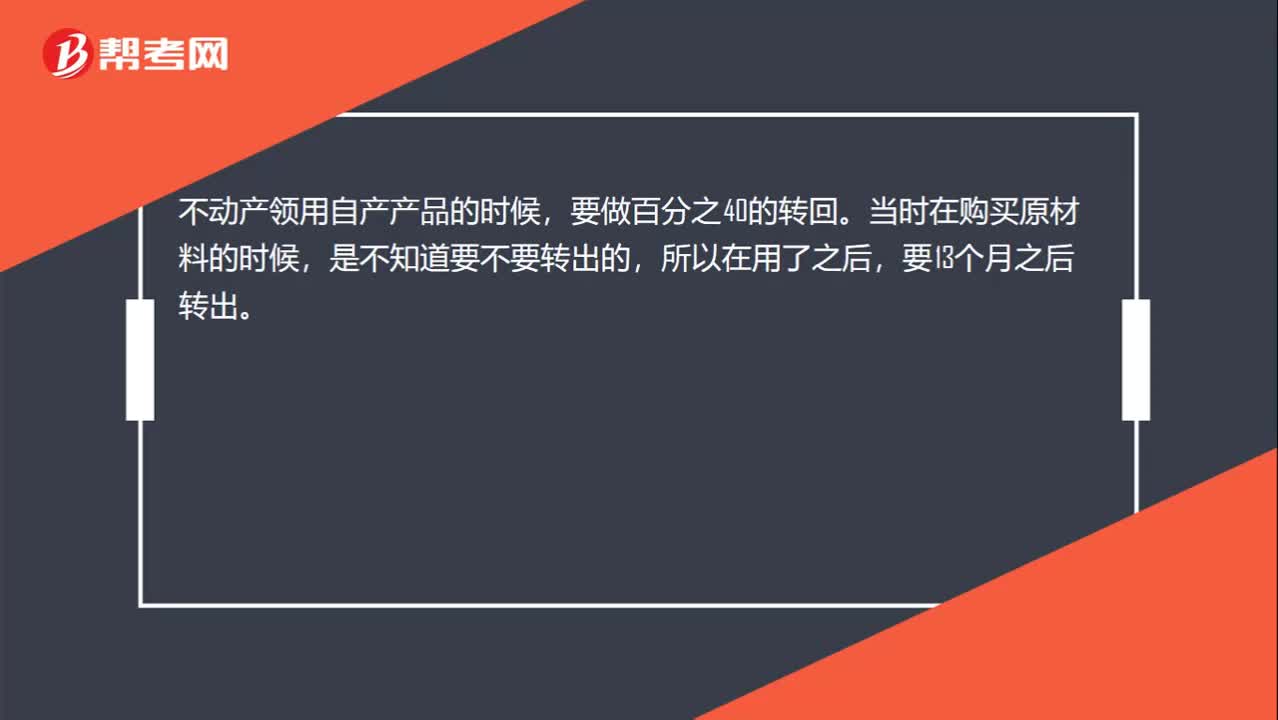

00:28不動產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時到底要不要做百分之四十的轉(zhuǎn)回?:不動產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品時到底要不要做百分之四十的轉(zhuǎn)回?不動產(chǎn)領(lǐng)用自產(chǎn)產(chǎn)品的時候,要做百分之40的轉(zhuǎn)回。當(dāng)時在購買原材料的時候,是不知道要不要轉(zhuǎn)出的,所以在用了之后,要13個月之后轉(zhuǎn)出。

01:57

01:57會計信息質(zhì)量的實質(zhì)重于形式有什么特征?:會計信息質(zhì)量的實質(zhì)重于形式有什么特征?實質(zhì)重于形式的特征為:要求企業(yè)應(yīng)當(dāng)按照交易或者事項的經(jīng)濟(jì)實質(zhì)進(jìn)行會計確認(rèn)、計量和報告,不僅僅以交易或者事項的法律形式為依據(jù)。經(jīng)濟(jì)業(yè)務(wù)的實質(zhì)可能與其法律形式脫節(jié),會計人員應(yīng)當(dāng)根據(jù)經(jīng)濟(jì)業(yè)務(wù)的實質(zhì)來選擇會計政策,而不能拘泥于其法律形式。【舉例】企業(yè)租入的資產(chǎn)(短期租賃和低值資產(chǎn)租賃除外)視為企業(yè)資產(chǎn)核算。下面是針對初級會計考試的知識點舉出的例題。

00:27

00:27初級會計考試可以用臨時身份證嗎?:初級會計考試是可以用臨時身份證的,臨時居民身份證具有證明公民身份的法律效力。公民從事有關(guān)活動,需要證明身份的,有權(quán)使用臨時居民身份證證明身份。有關(guān)單位及其工作人員不得拒絕。

01:18

01:18非正常損失不是不用轉(zhuǎn)出嗎 ?:非正常損失不是不用轉(zhuǎn)出嗎?企業(yè)已單獨確認(rèn)進(jìn)項稅額的購進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、非增值稅應(yīng)稅項目等),或發(fā)生非正常損失,原已計入進(jìn)項稅額、待抵扣進(jìn)項稅額或待認(rèn)證進(jìn)項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。是指因管理不善造成貨物被盜、丟失、霉?fàn)€變質(zhì)。

01:39

01:39初級會計報考照片可以用手機拍嗎?:初級會計職稱報名照片可以去照相館拍攝,也可以用手機拍攝,只要滿足初級會計職稱報名照片要求就可以上傳成功。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日