下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:46

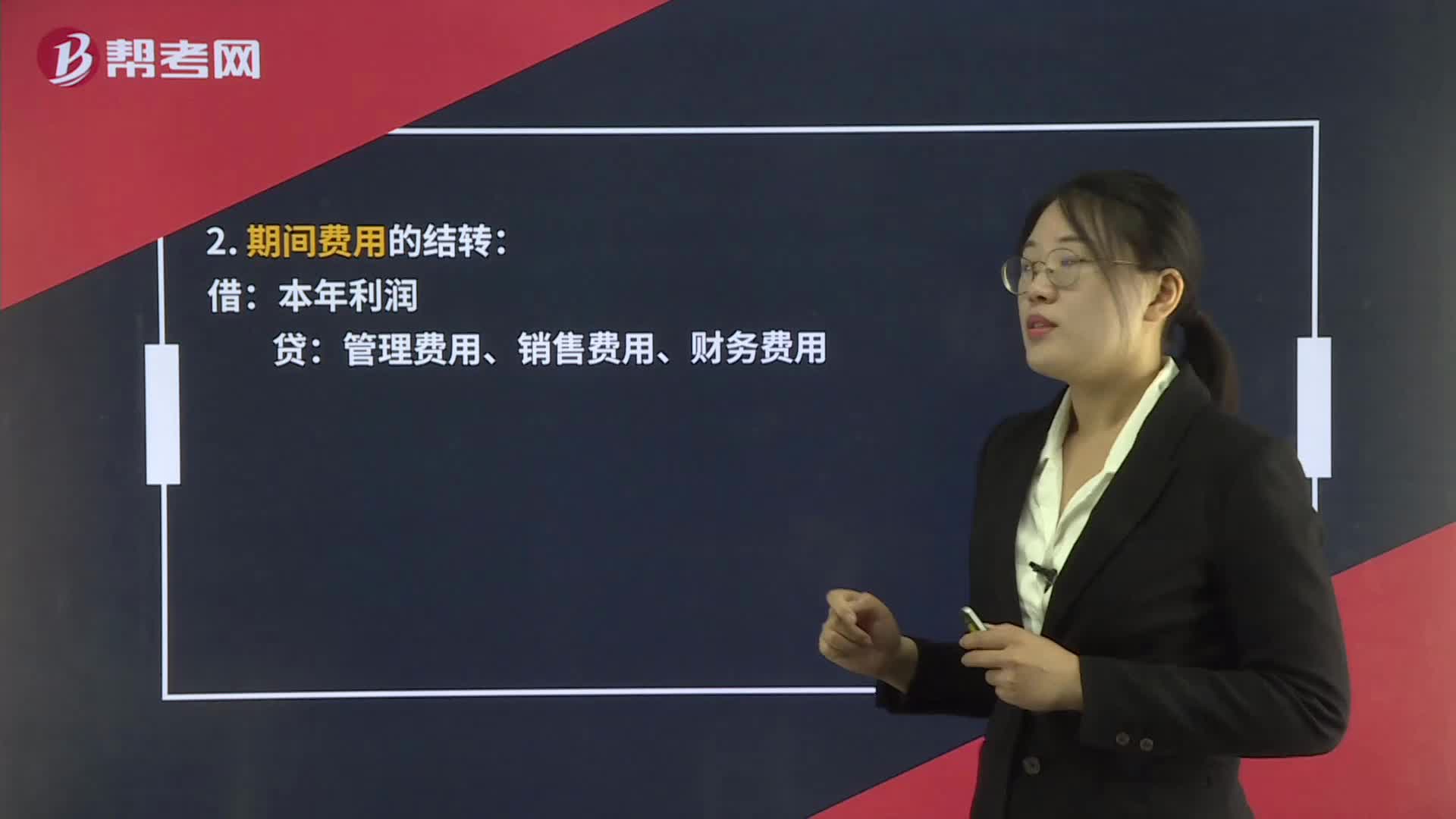

00:46年末結轉本年利潤是什么?:年末結轉本年利潤,本年利潤是一個匯總類賬戶。其貸方登記企業(yè)當期所實現(xiàn)的各項收入,包括主營業(yè)務收入、其他業(yè)務收入、投資收益、“補貼收入”、營業(yè)外收入等;借方登記企業(yè)當期所發(fā)生的各項費用與支出,包括主營業(yè)務成本、主營業(yè)務稅金及附加、其他業(yè)務支出、營業(yè)費用、管理費用、財務費用、投資收益(凈損失)、營業(yè)外支出、所得稅等。

00:29

00:29年末本年利潤結轉是什么?:年末本年利潤結轉是什么?年末本年利潤需要結轉,結轉后,本年利潤賬戶年末沒有余額。如果本年利潤為貸方余額,則說明本年盈利了,應對其進行分配。作如下分錄,將余額轉入未分配利潤,借:本年利潤,貸:利潤分配——未分配利潤。

00:42

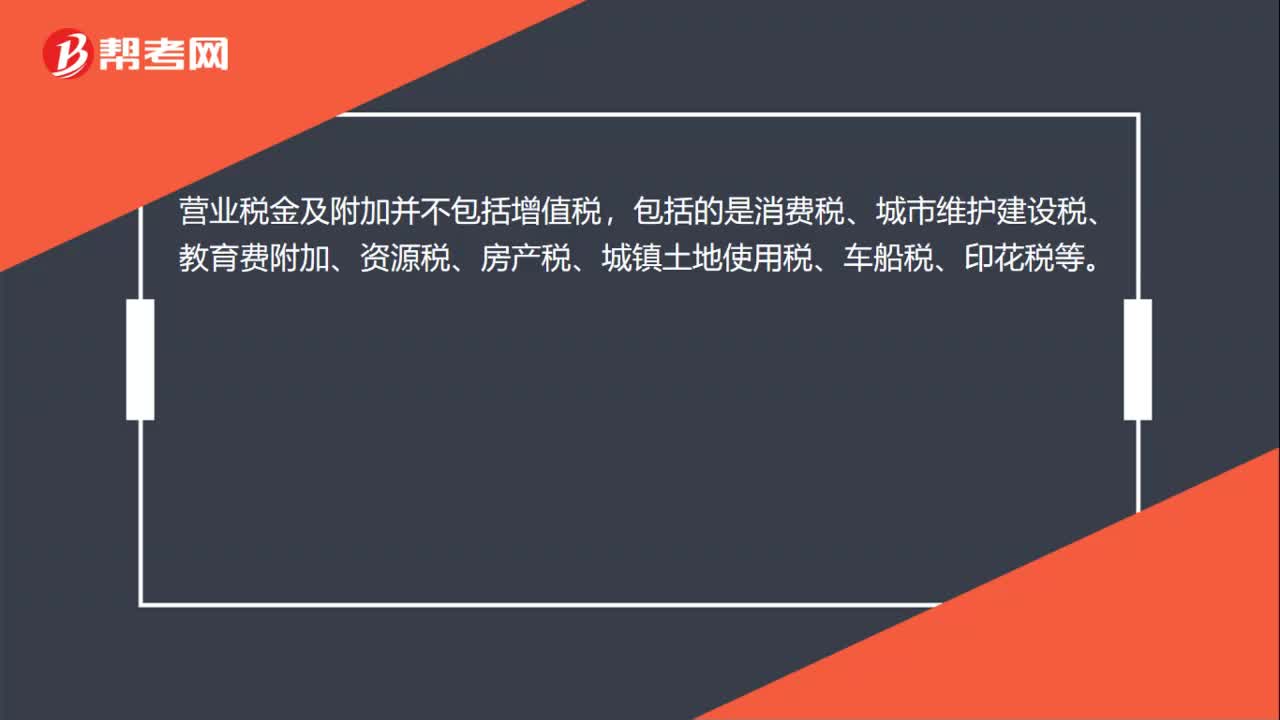

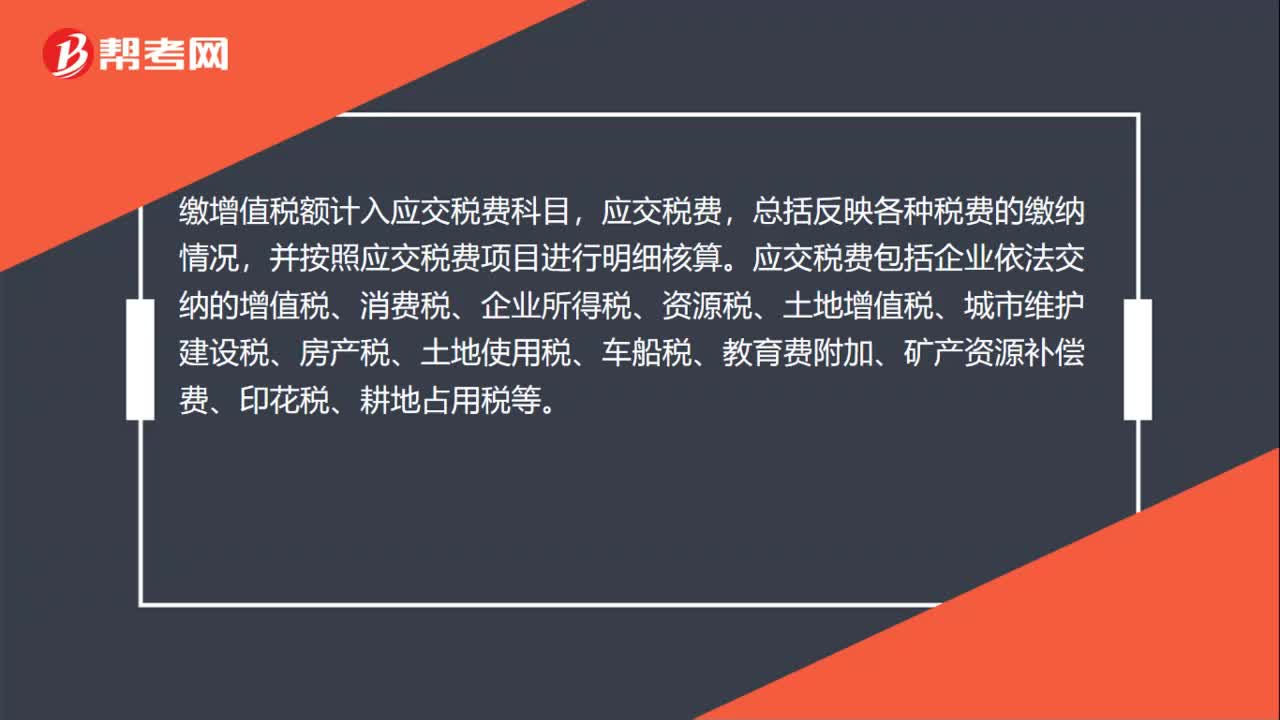

00:42繳增值稅計入什么科目?:繳增值稅計入什么科目?繳增值稅額計入應交稅費科目,應交稅費,總括反映各種稅費的繳納情況,并按照應交稅費項目進行明細核算。應交稅費包括企業(yè)依法交納的增值稅、消費稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護建設稅、房產(chǎn)稅、土地使用稅、車船稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅等。

00:15

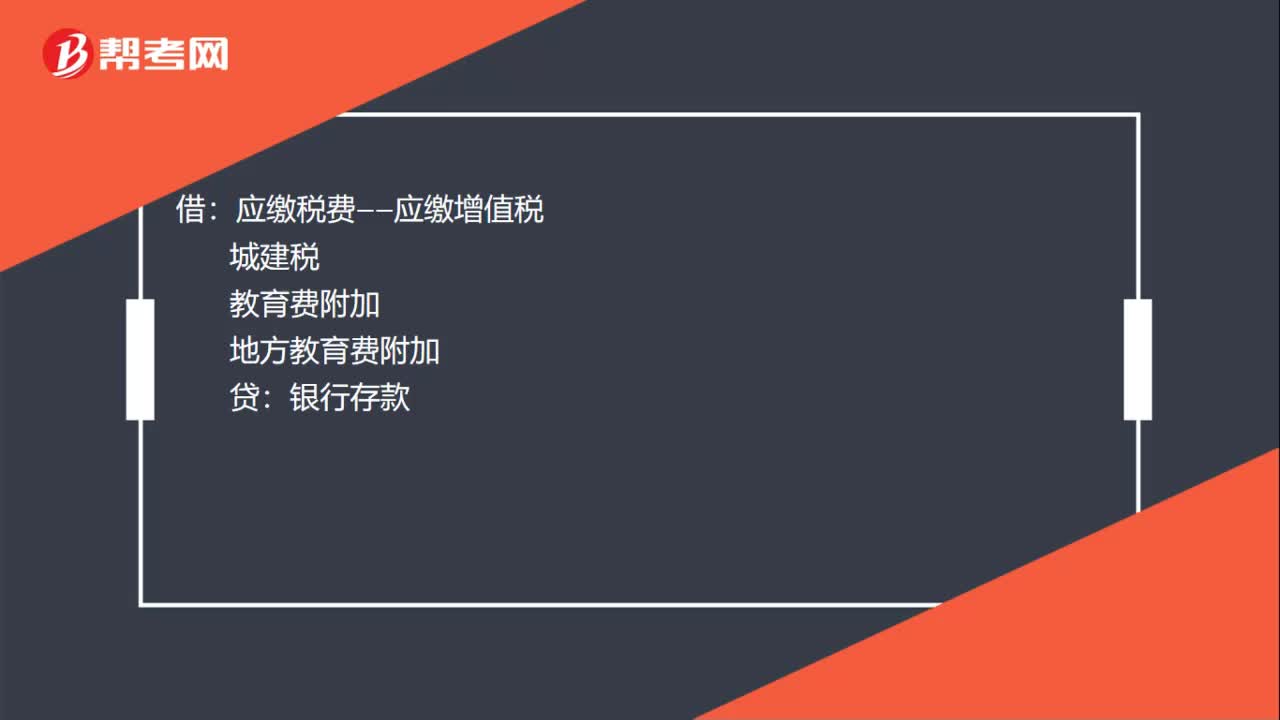

00:15報稅月末的記賬憑證是什么?:報稅月末的記賬憑證是什么?借:應繳稅費——應繳增值稅:城建稅教育費附加地方教育費附加貸銀行存款

00:45

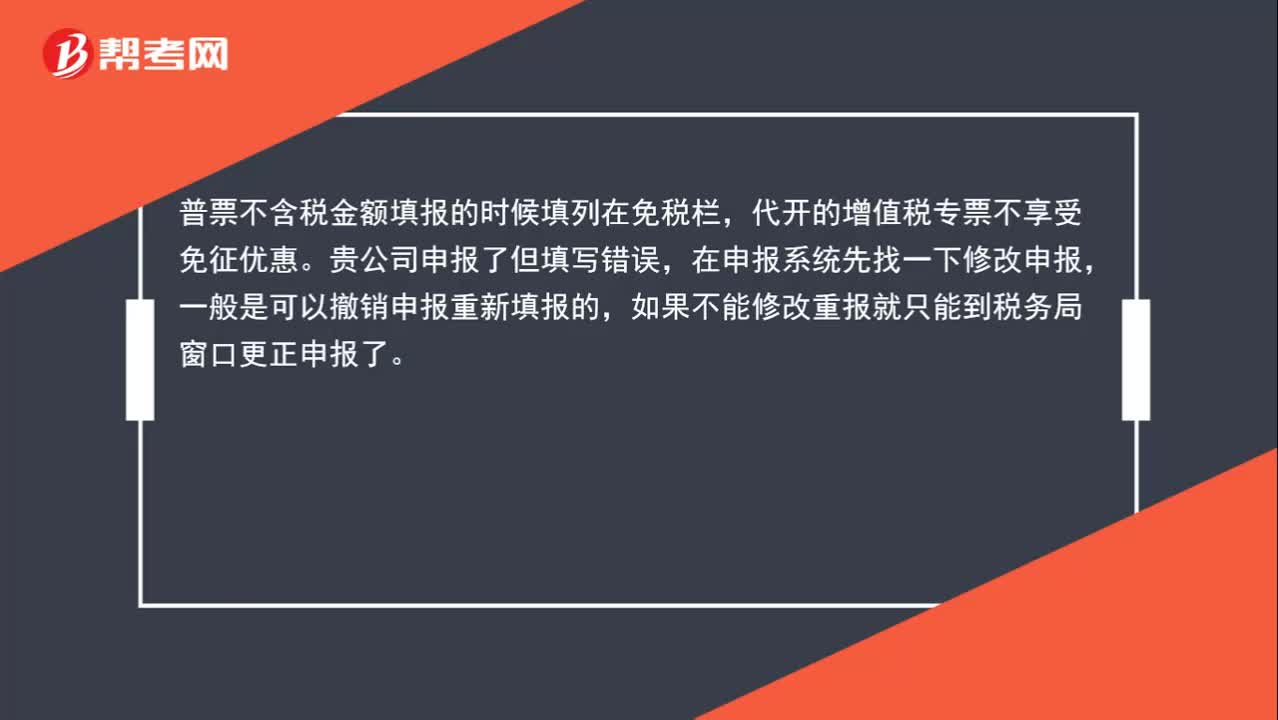

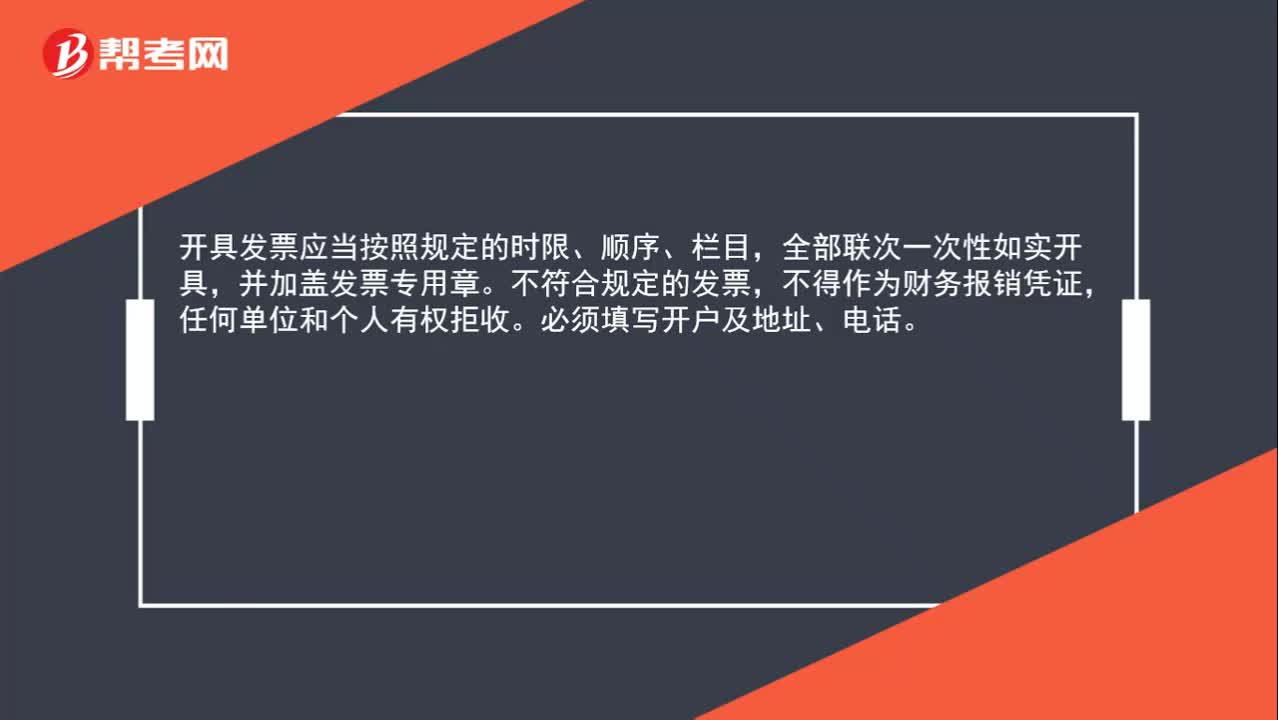

00:45增值稅專票需要填寫地址和銀行嗎?:增值稅專票需要填寫地址和銀行嗎?開具發(fā)票應當按照規(guī)定的時限、順序、欄目,全部聯(lián)次一次性如實開具,并加蓋發(fā)票專用章。不符合規(guī)定的發(fā)票,不得作為財務報銷憑證,任何單位和個人有權拒收。必須填寫開戶及地址、電話。

00:45

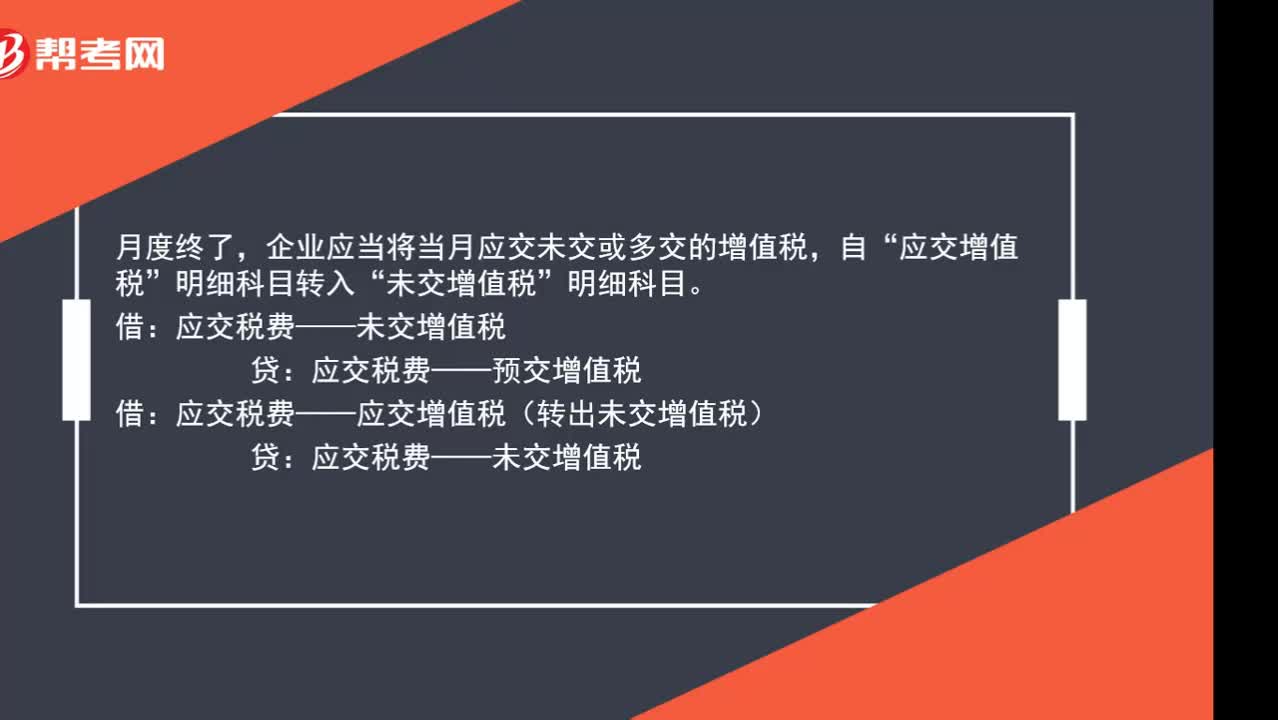

00:45月末轉出未繳增值稅應該怎么處理?:月末轉出未繳增值稅應該怎么處理?月度終了,企業(yè)應當將當月應交未交或多交的增值稅,應交增值稅”明細科目轉入“未交增值稅”明細科目。應交稅費——未交增值稅:應交稅費——預交增值稅:借應交稅費——應交增值稅(轉出未交增值稅)貸應交稅費——未交增值稅

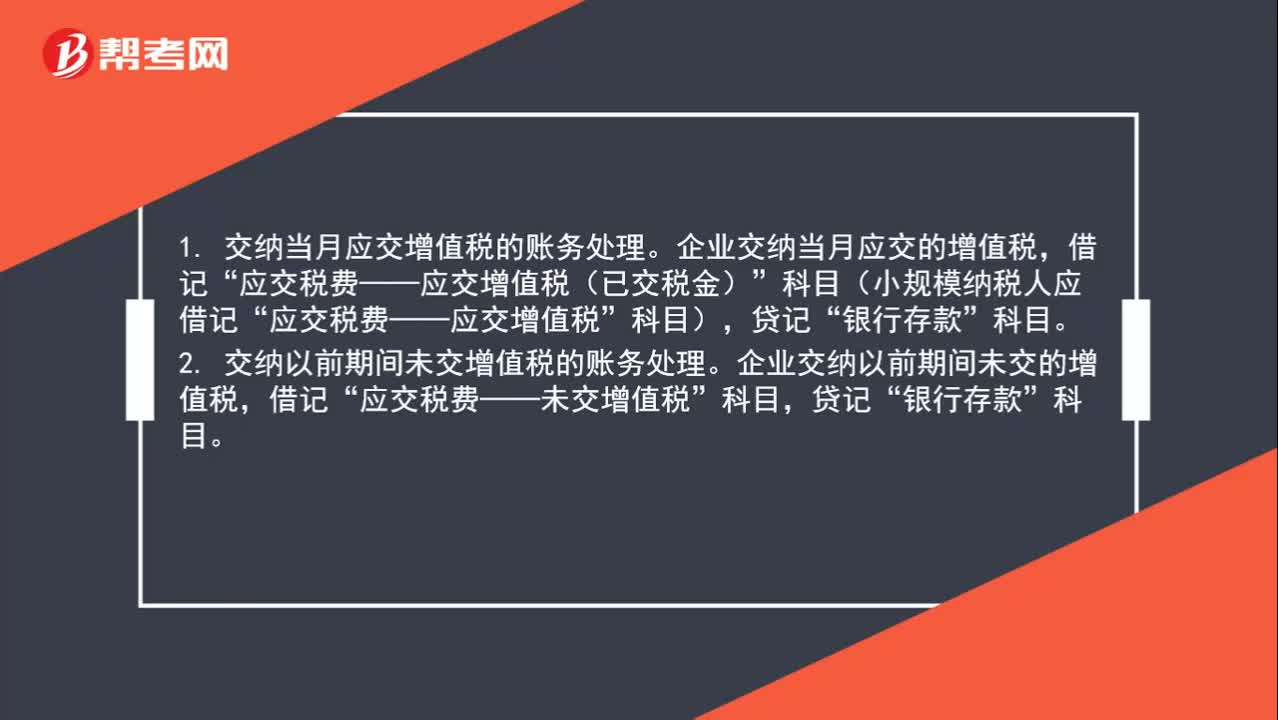

02:00

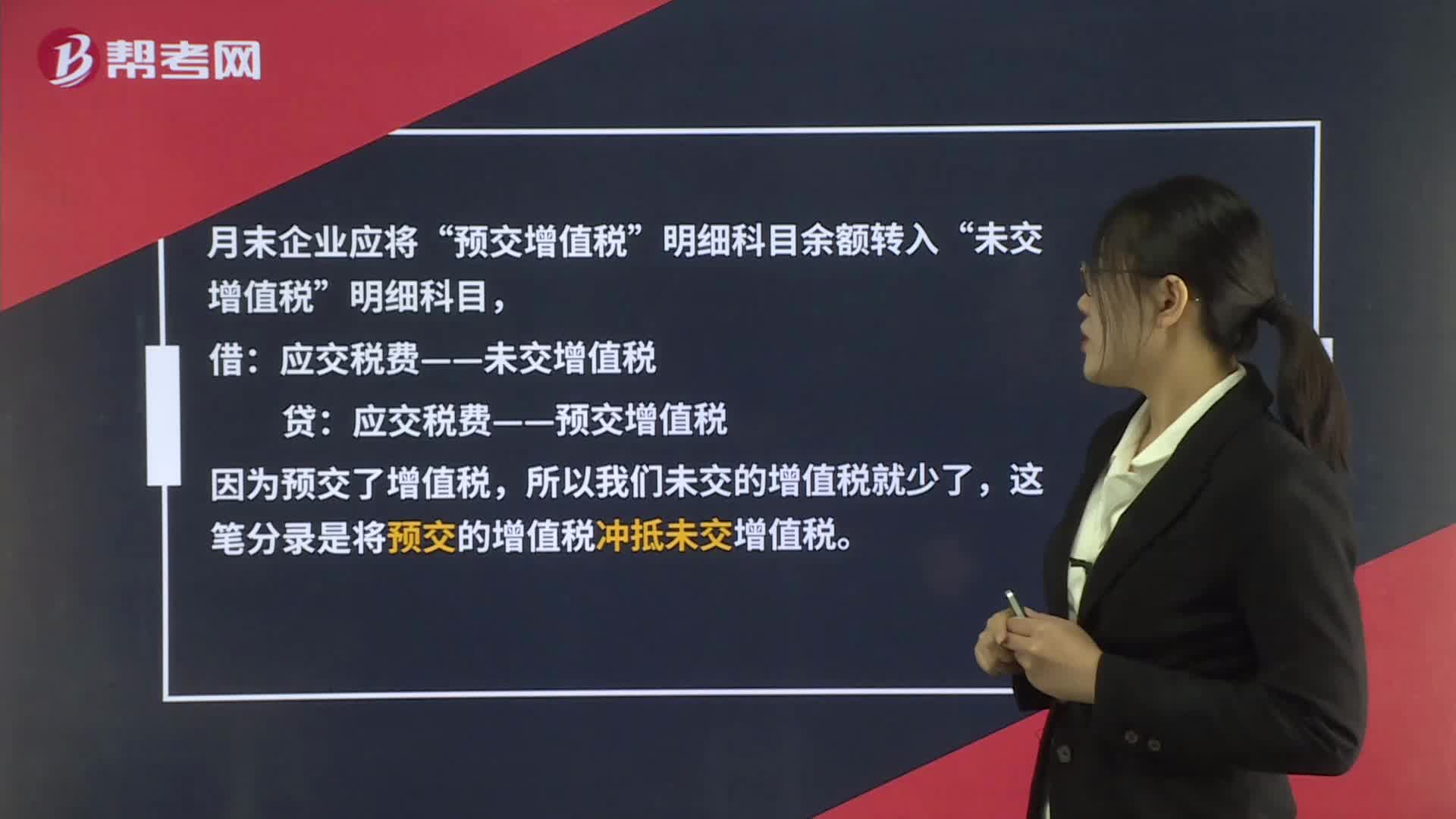

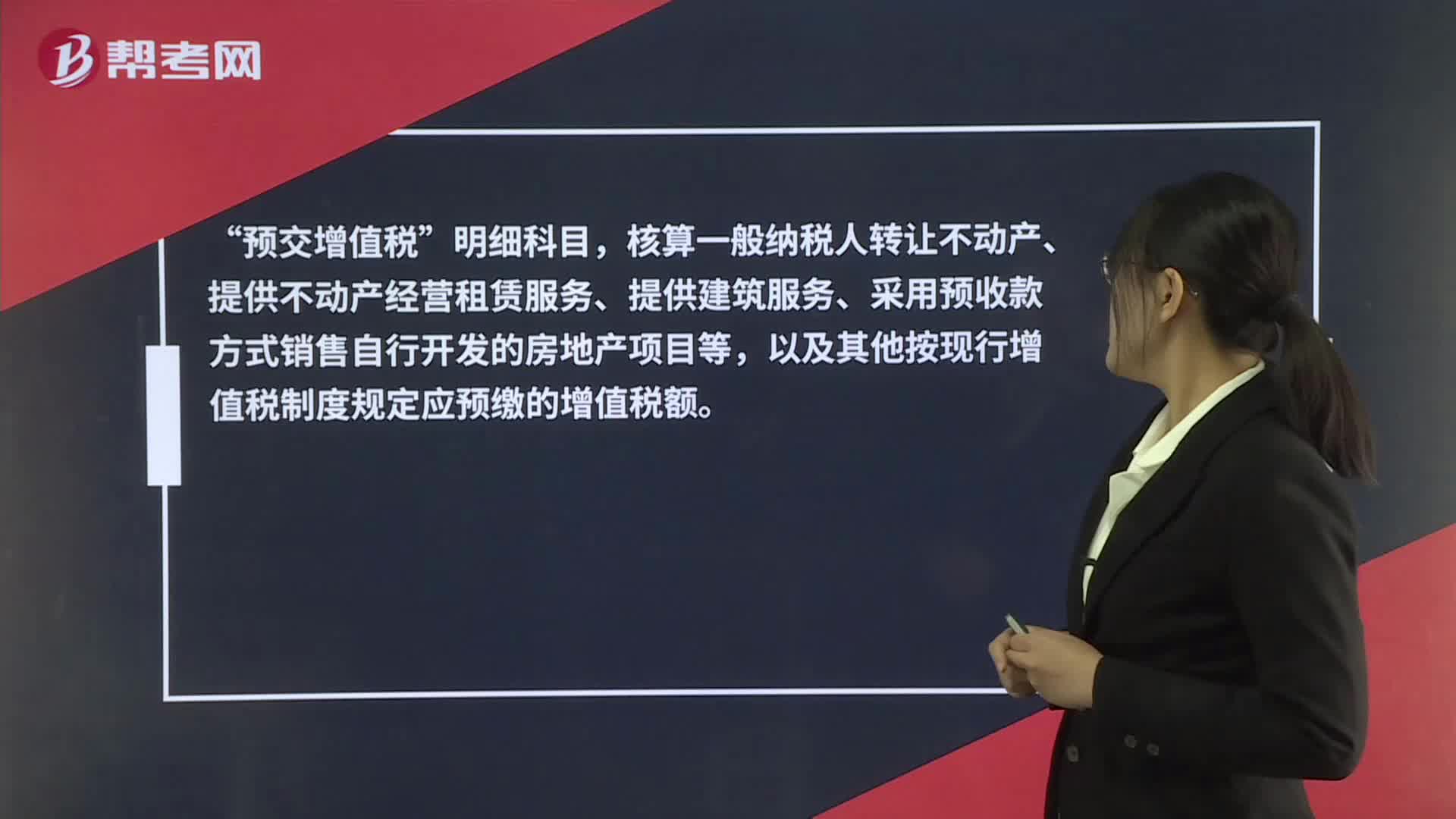

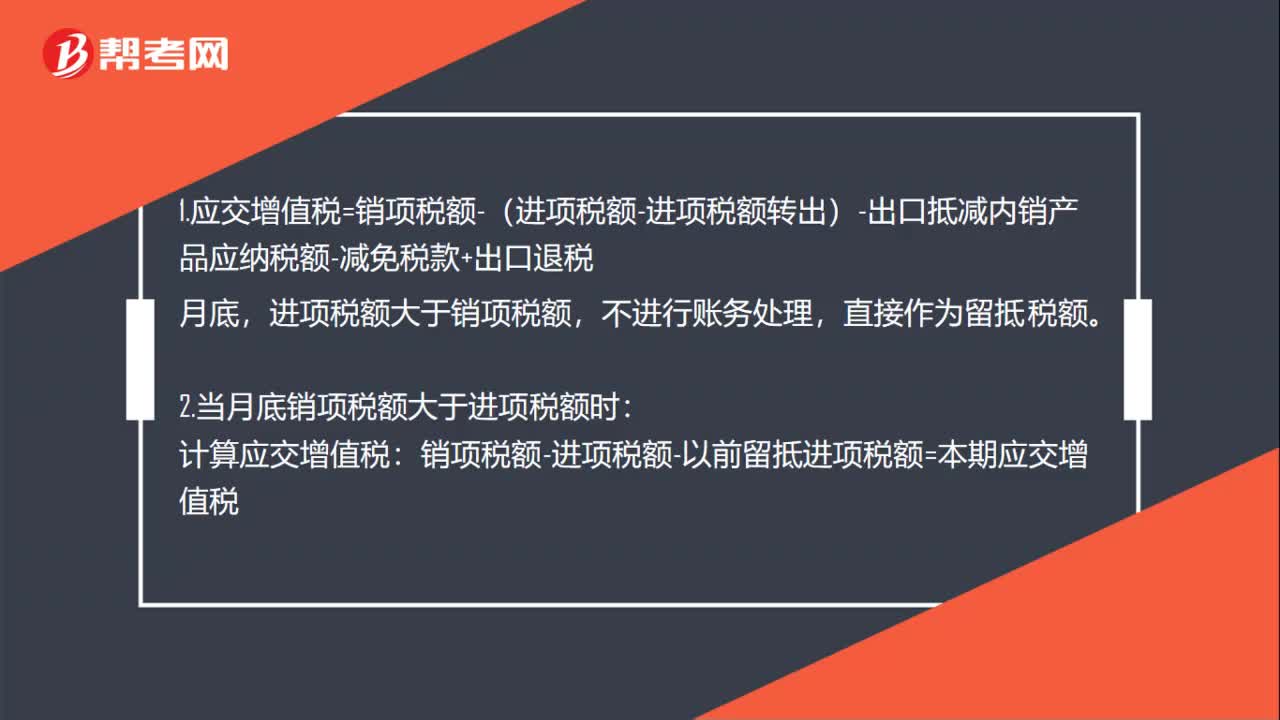

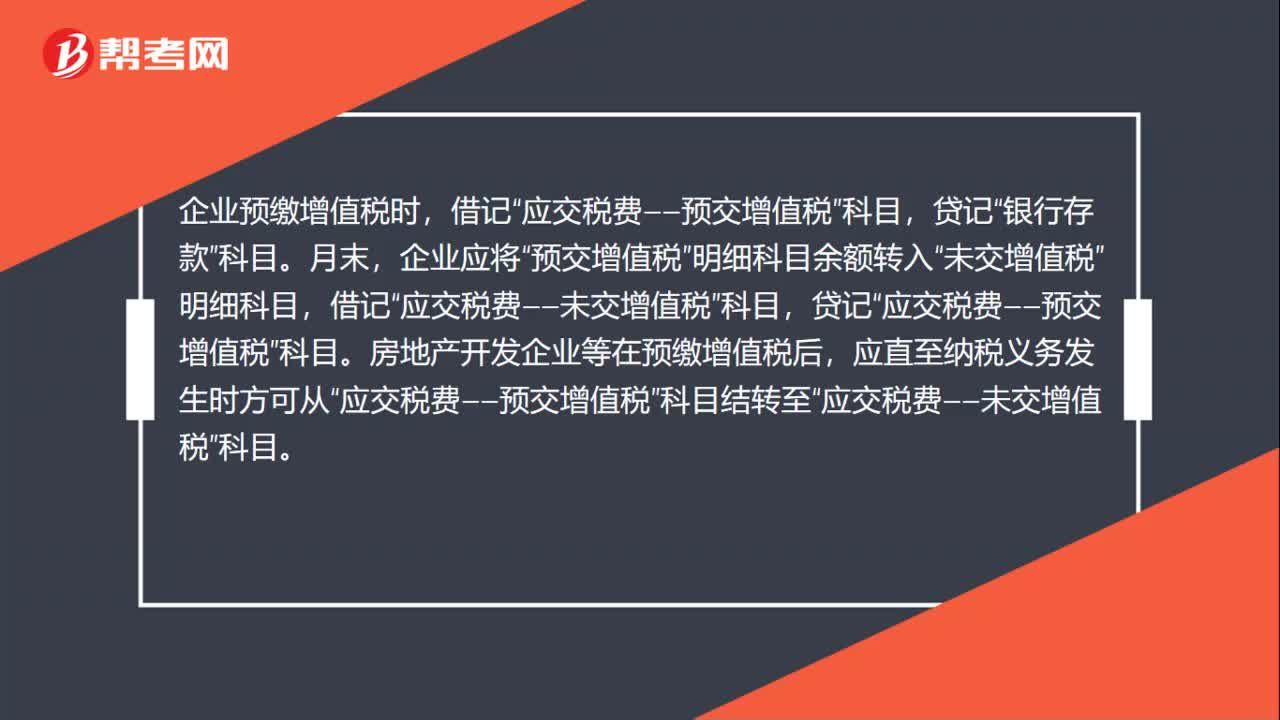

02:00實際繳納增值稅時怎么做分錄?:實際繳納增值稅時怎么做分錄?1. 交納當月應交增值稅的賬務處理。企業(yè)交納當月應交的增值稅,應交稅費——應交增值稅(已交稅金)”科目(小規(guī)模納稅人應借記“應交稅費——應交增值稅”2. 交納以前期間未交增值稅的賬務處理。企業(yè)交納以前期間未交的增值稅,企業(yè)預繳增值稅時,貸記“銀行存款”月末,企業(yè)應將“預交增值稅”明細科目余額轉入“未交增值稅”明細科目,應交稅費——未交增值稅”貸記“

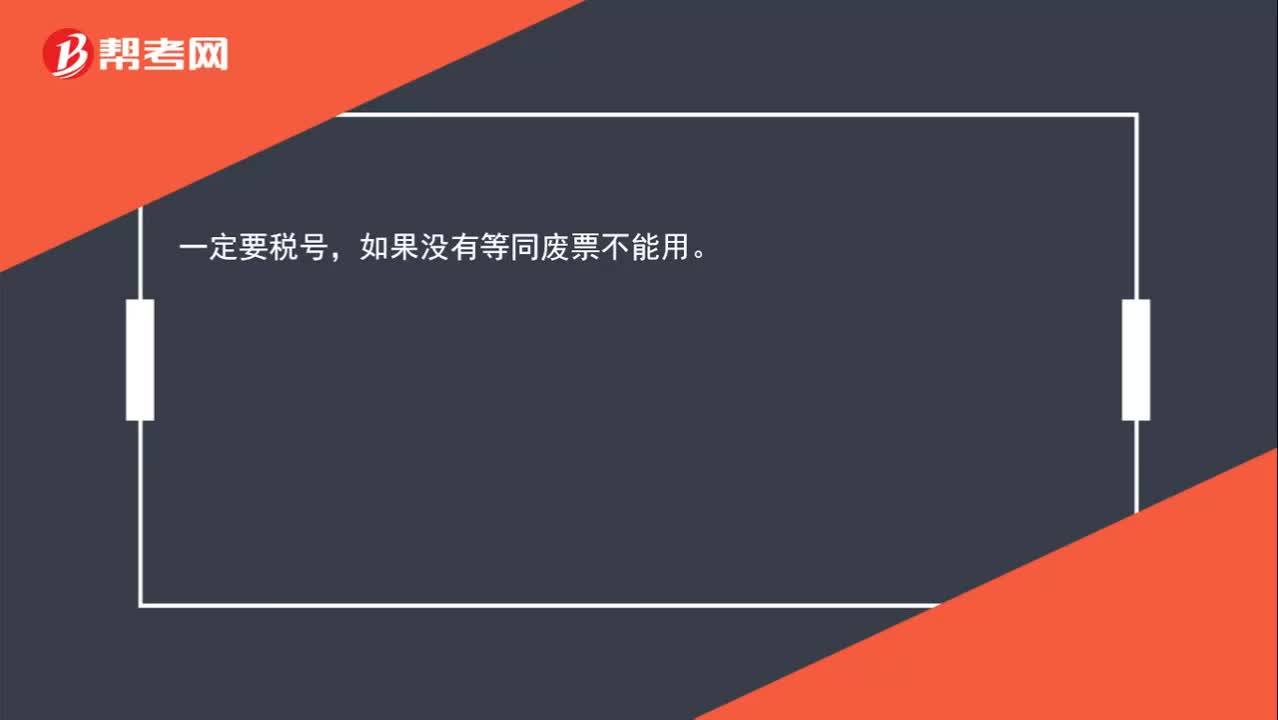

00:18

00:18開具增值稅普通發(fā)票需要稅號嗎?:開具增值稅普通發(fā)票需要稅號嗎?一定要稅號,如果沒有等同廢票不能用。

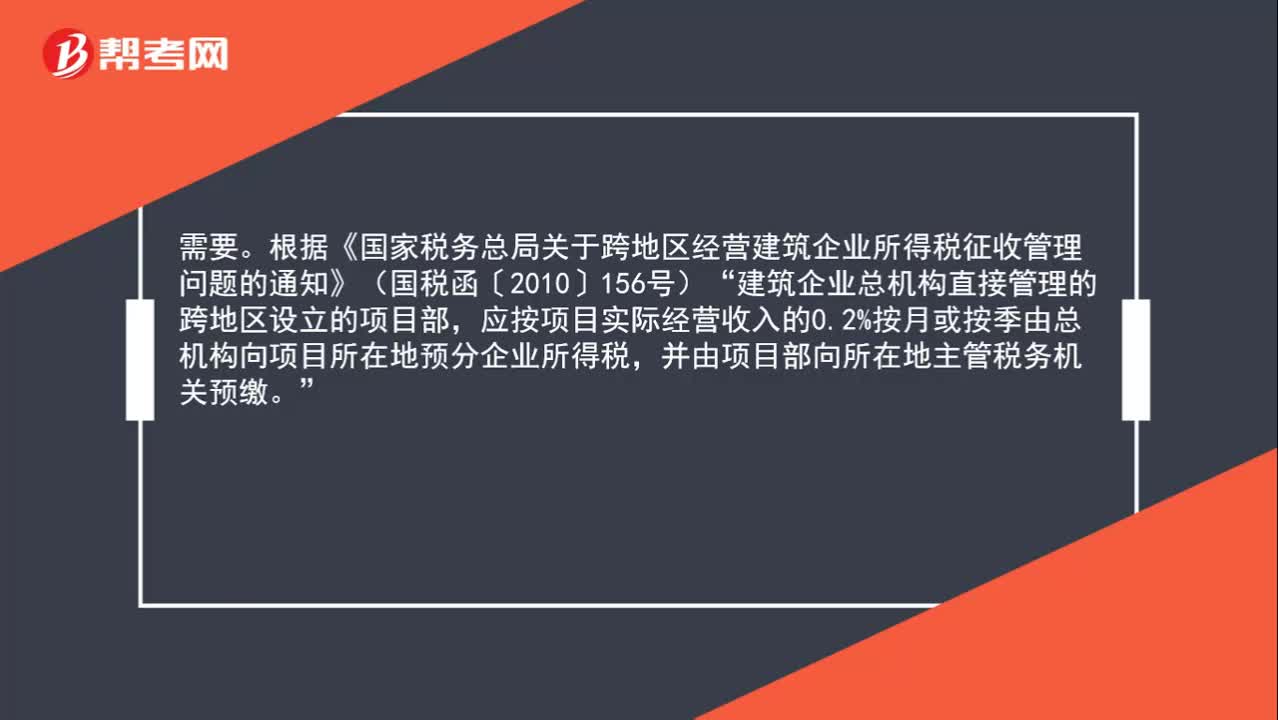

00:57

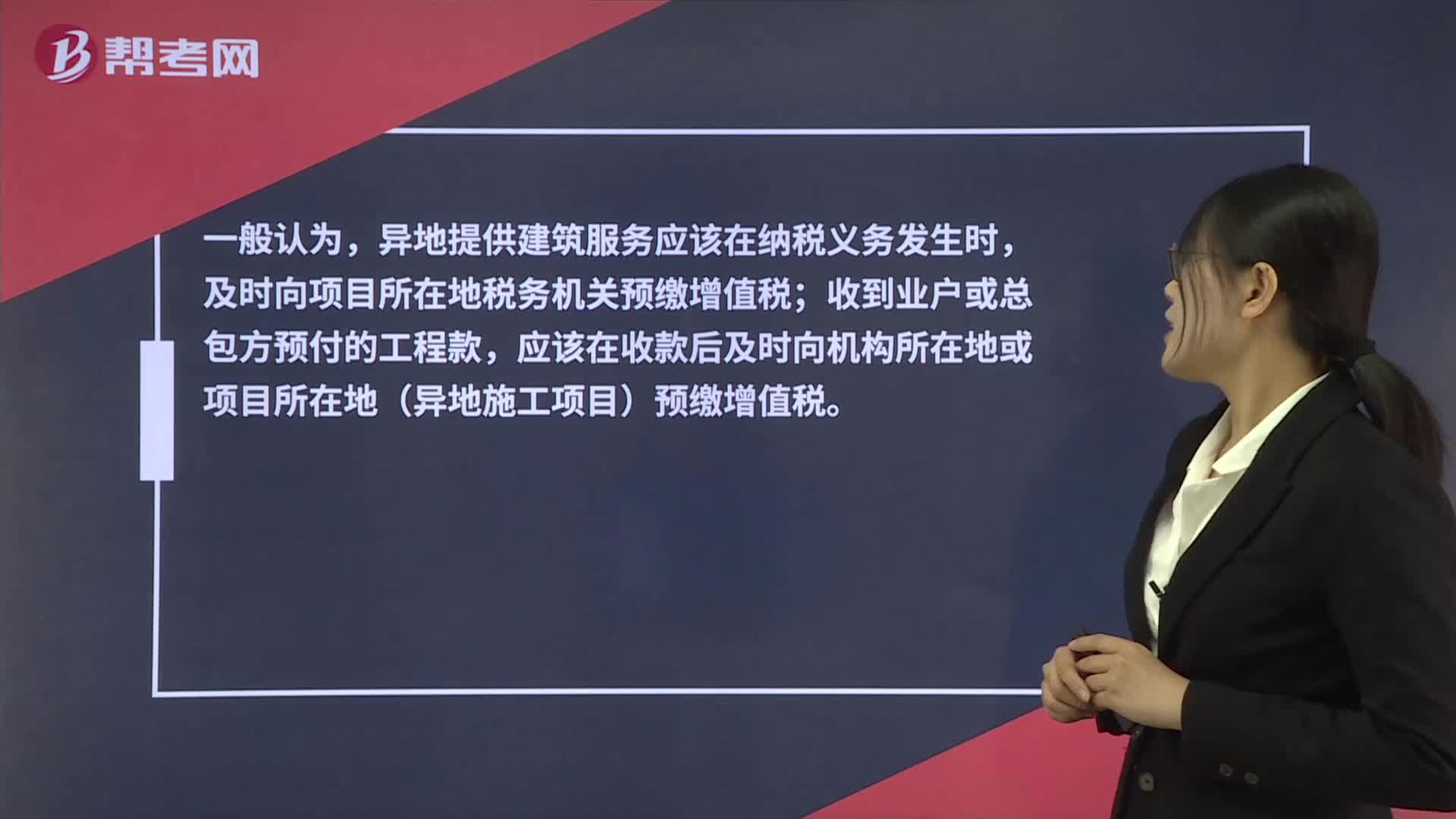

00:57建筑企業(yè)的外地項目需要預繳企業(yè)所得稅嗎?:建筑企業(yè)的外地項目需要預繳企業(yè)所得稅嗎?需要。根據(jù)《國家稅務總局關于跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題的通知》(國稅函〔2010〕156號):建筑企業(yè)總機構直接管理的跨地區(qū)設立的項目部“應按項目實際經(jīng)營收入的0.2%按月或按季由總機構向項目所在地預分企業(yè)所得稅,并由項目部向所在地主管稅務機關預繳。

01:18

01:18公司增加注冊資本需要繳納印花稅嗎?:公司增加注冊資本需要繳納印花稅嗎?根據(jù)《國家稅務局關于資金賬簿印花稅問題的通知》(國稅發(fā)〔1994〕25號)第一條規(guī)定,生產(chǎn)經(jīng)營單位執(zhí)行“記載資金的賬簿”印花稅的計稅依據(jù)改為“實收資本”資本公積”兩項的合計金額。適用稅率為萬分之五。根據(jù)財稅[2018]50號公告,自2018年5月1日起,對按萬分之五稅率貼花的資金賬簿減半征收印花稅。

01:53

01:53月末轉出多交增值稅和未交增值稅如何進行會計處理?:月末轉出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應該在應交稅費科目下設置“應交增值稅”未交增值稅”輔導期一般納稅人還需要設置“待抵扣進項稅額”應交稅費-應交增值稅“日常記帳涉及到的明細專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉出:轉出未交增值稅和轉出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉賬。甲公司編制如下會計分錄:

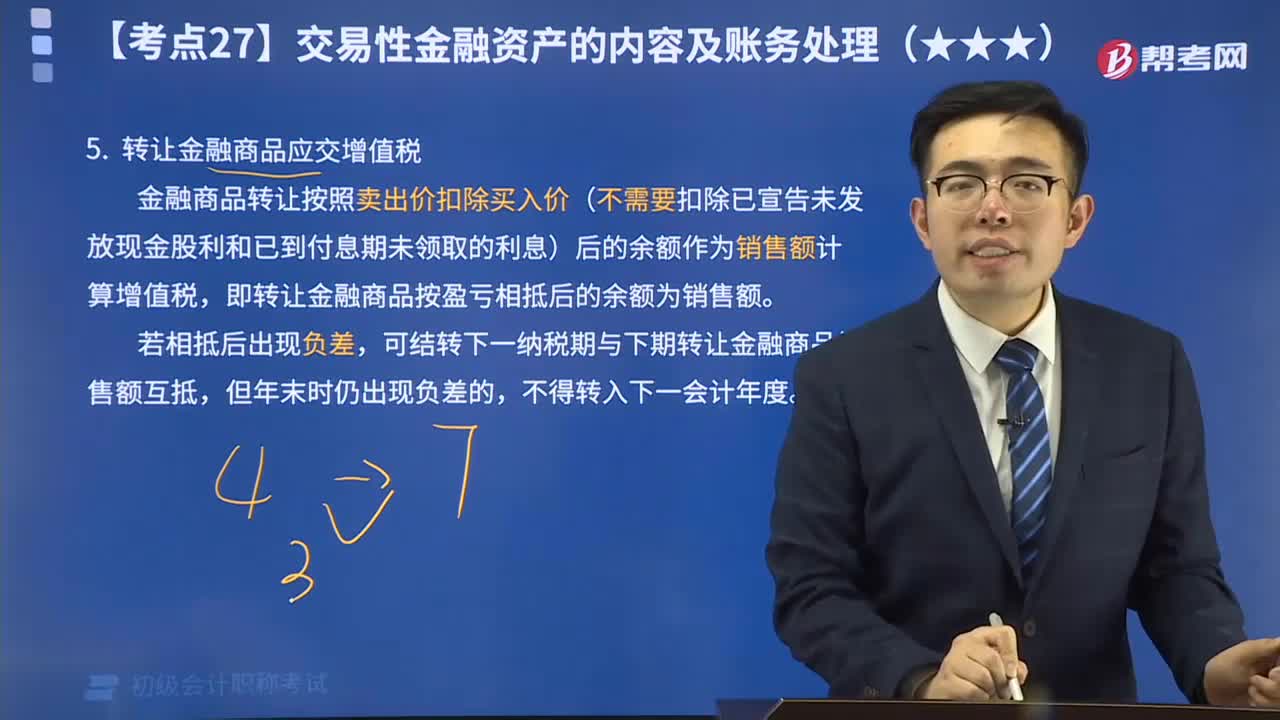

13:24

13:24轉讓金融商品應交增值稅視頻解說:金融商品轉讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日