下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

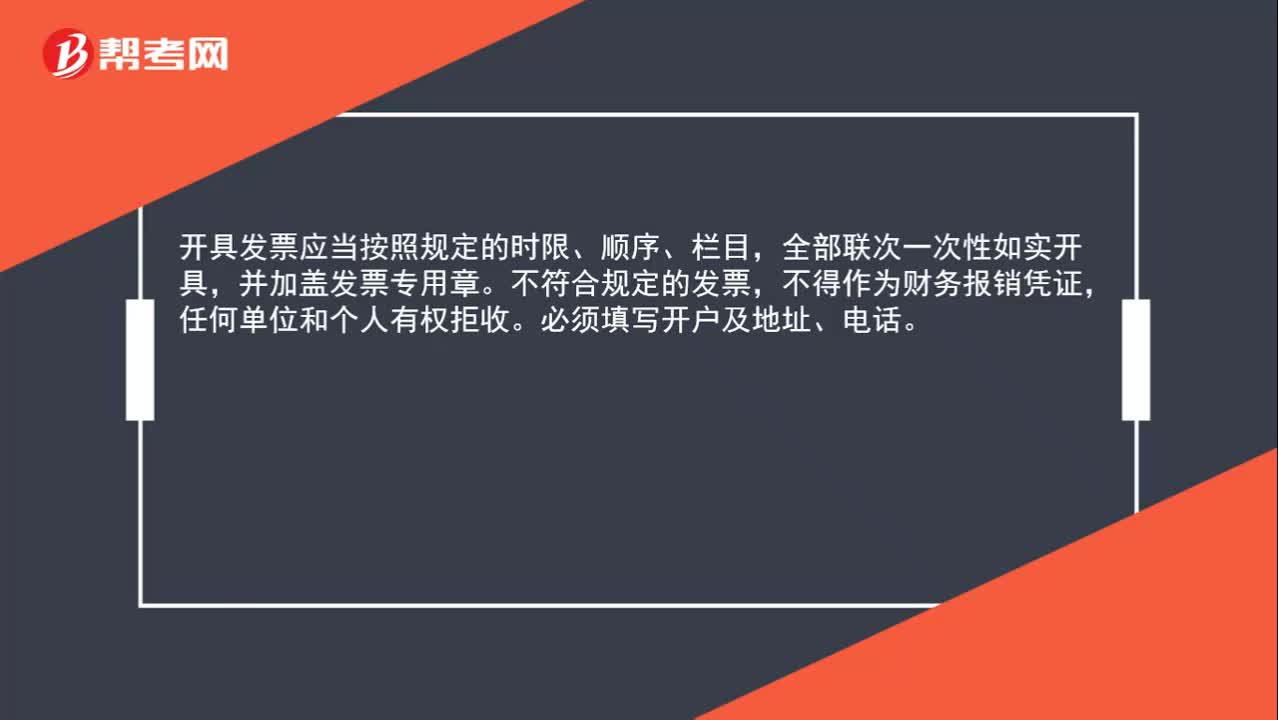

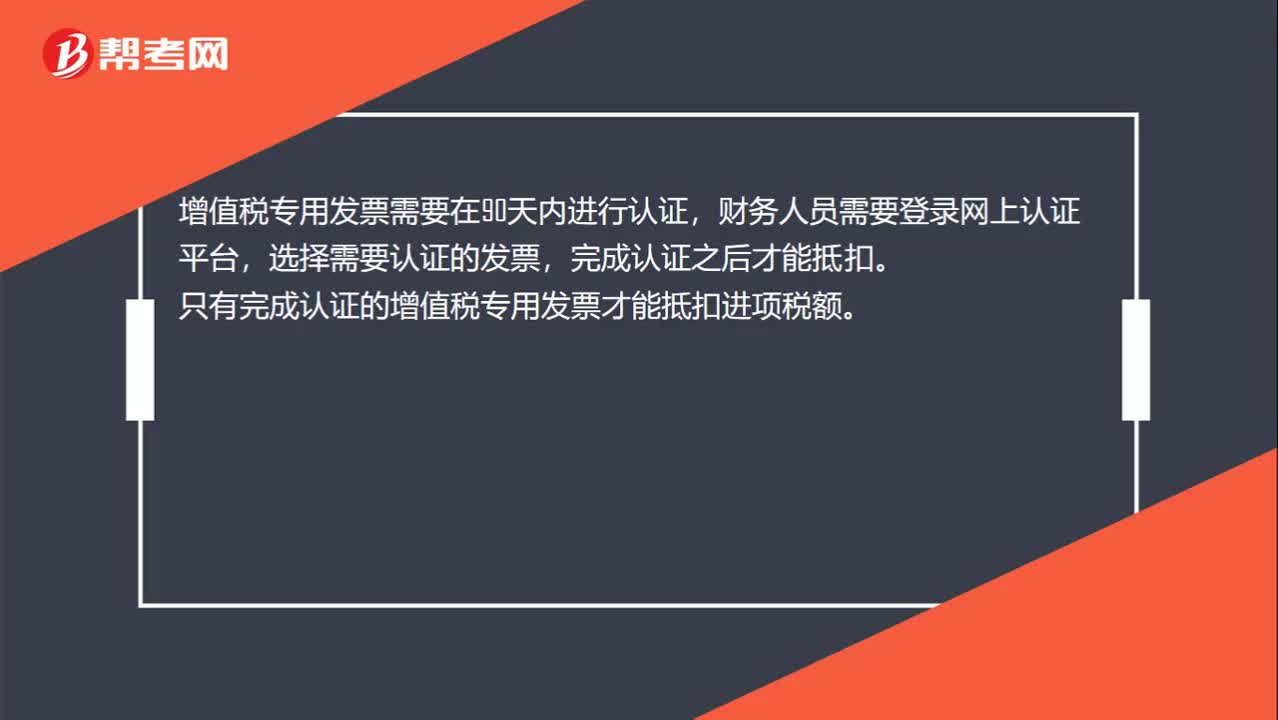

00:28增值稅專用發(fā)票怎么抵扣?:增值稅專用發(fā)票怎么抵扣?增值稅專用發(fā)票需要在90天內(nèi)進行認(rèn)證,財務(wù)人員需要登錄網(wǎng)上認(rèn)證平臺,選擇需要認(rèn)證的發(fā)票,完成認(rèn)證之后才能抵扣。只有完成認(rèn)證的增值稅專用發(fā)票才能抵扣進項稅額。

00:40

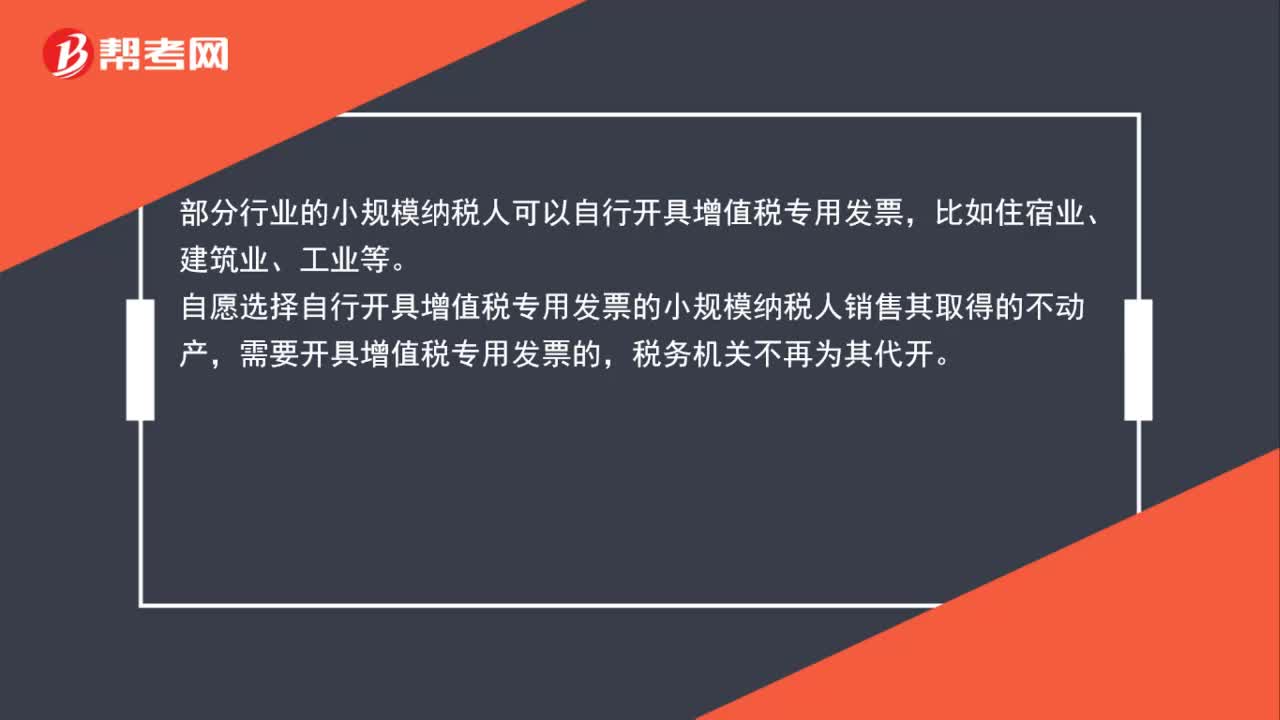

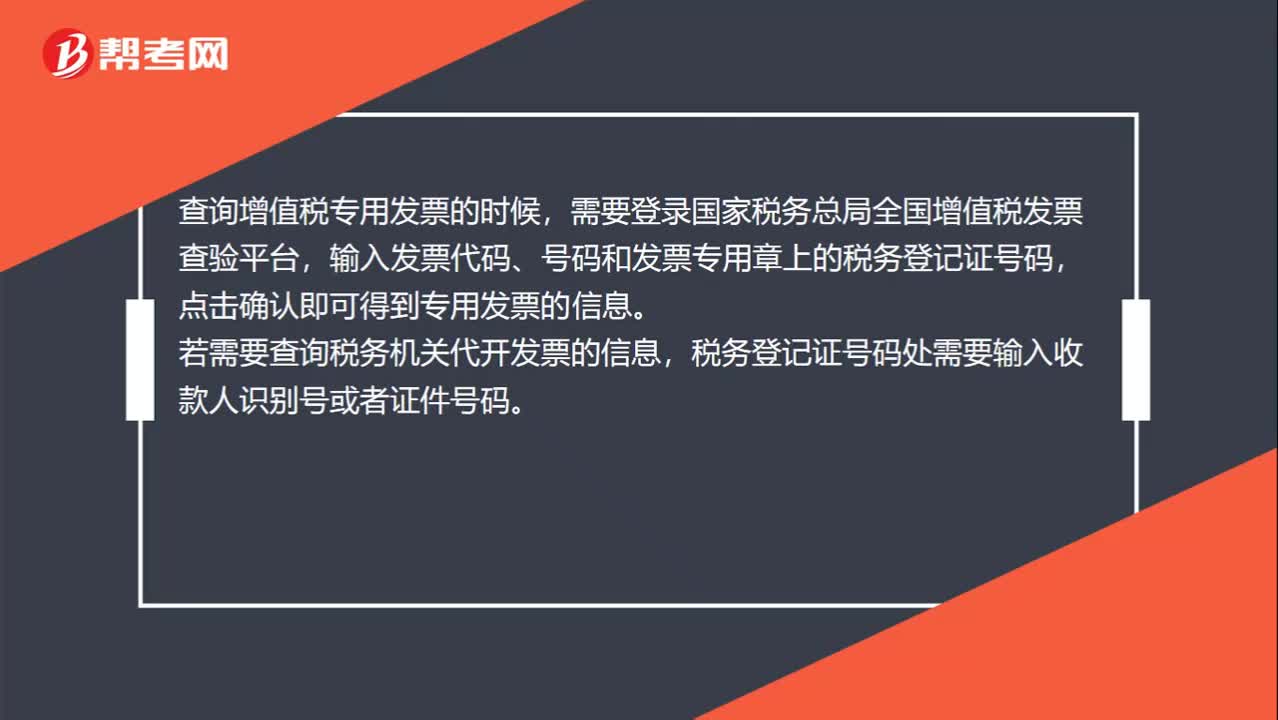

00:40增值稅專用發(fā)票怎么查詢?:查詢增值稅專用發(fā)票的時候,需要登錄國家稅務(wù)總局全國增值稅發(fā)票查驗平臺,輸入發(fā)票代碼、號碼和發(fā)票專用章上的稅務(wù)登記證號碼,點擊確認(rèn)即可得到專用發(fā)票的信息。若需要查詢稅務(wù)機關(guān)代開發(fā)票的信息,稅務(wù)登記證號碼處需要輸入收款人識別號或者證件號碼。

00:30

00:30銀行匯票與銀行匯票存款一樣嗎?:銀行匯票與銀行匯票存款一樣嗎?銀行承兌匯票是應(yīng)付票據(jù)。銀行匯票是其他貨幣資金,其他貨幣資金也是資產(chǎn),所以不會導(dǎo)致資產(chǎn)總額增加或減少。申請銀行匯票轉(zhuǎn)入銀行匯票存款的分錄為:借:其他貨幣資金:貸銀行存款

01:00

01:00什么是銀行本票?:什么是銀行本票?銀行本票是銀行簽發(fā)的無條件支付的票據(jù)。銀行本票是申請人將款項交存銀行,由銀行簽發(fā)的承諾自己在見票時無條件支付票據(jù)金額給收款人或持票人的票據(jù)。本票是自付票據(jù),出票人就是付款人,【例題?單選題】由銀行簽發(fā),承諾自己在見票時無條件支付確定金額給收款人或者持票人的票據(jù)是( )。A.商業(yè)承兌匯票,B.銀行本票。D.銀行承兌匯票【解析】銀行本票是銀行簽發(fā)的

00:27

00:27注會報名地址怎么填?:注會報名地址怎么填?考生在報名注會考試的時候,需要登錄中注協(xié)官網(wǎng)的注冊會計師全國統(tǒng)一考試網(wǎng)上報名系統(tǒng)填寫報名信息,注會報名地址處可以寫身份證上戶籍地址,也可以寫目前實際居住地址,也可以寫常住地地址都行。

01:08

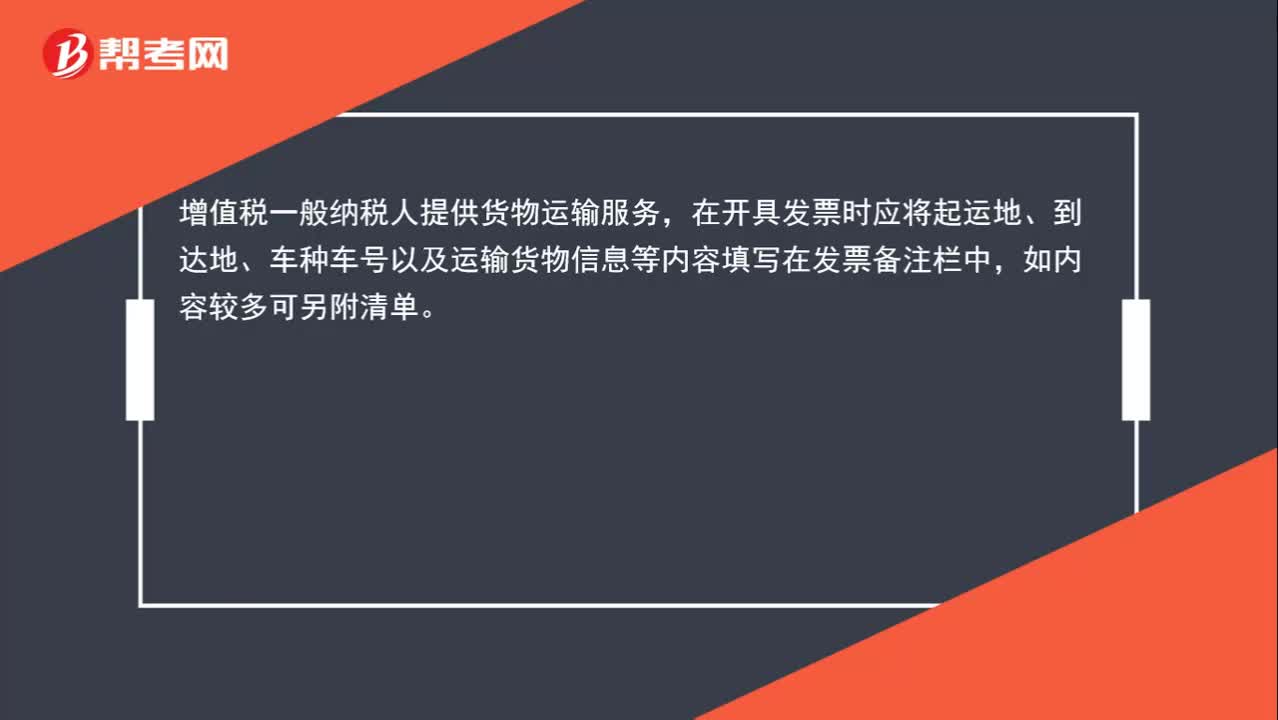

01:08增值稅專用發(fā)票(紅字)是什么?:增值稅專用發(fā)票(紅字)是什么?增值稅專用發(fā)票開紅字,就是指開具的增值稅專用發(fā)票發(fā)生發(fā)票開具錯誤或者購貨方退貨等情況,需要作廢發(fā)票,但由于發(fā)票已跨月,或者對方已經(jīng)認(rèn)證抵扣、記賬,無法作廢發(fā)票,只能開具負(fù)數(shù)增值稅專用發(fā)票沖銷已經(jīng)開具的增值稅專用發(fā)票,這種負(fù)數(shù)發(fā)票,就是紅字發(fā)票,增值稅專用發(fā)票開紅字就是開具負(fù)數(shù)的增值稅專用發(fā)票。

01:34

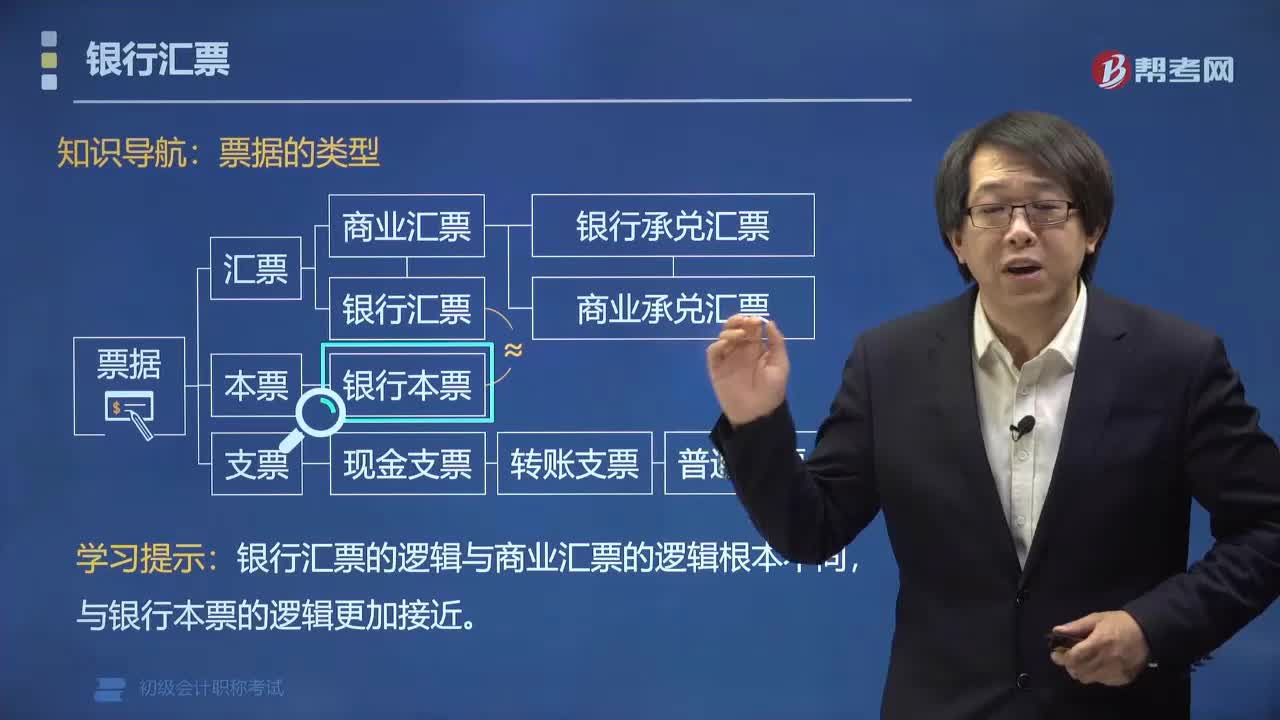

01:34銀行匯票和銀行本票有什么區(qū)別?:銀行匯票和銀行本票有什么區(qū)別?銀行匯票是指由出票銀行簽發(fā)的,由其在見票時按照實際結(jié)算金額無條件支付給收款人或者持票人的票據(jù)。銀行匯票的出票銀行為銀行匯票的付款人。均可使用銀行匯票。銀行匯票的提示付款期限為自出票日起一個月。銀行本票是指銀行簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或持票人的票據(jù)。單位和個人在同一票據(jù)交換區(qū)域需要支付的各種款項,均可使用銀行本票。

02:30

02:30其他應(yīng)交稅費中應(yīng)交土地增值稅如何進行會計處理?:其他應(yīng)交稅費中應(yīng)交土地增值稅如何進行會計處理?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物(簡稱轉(zhuǎn)讓房地產(chǎn))并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

01:22

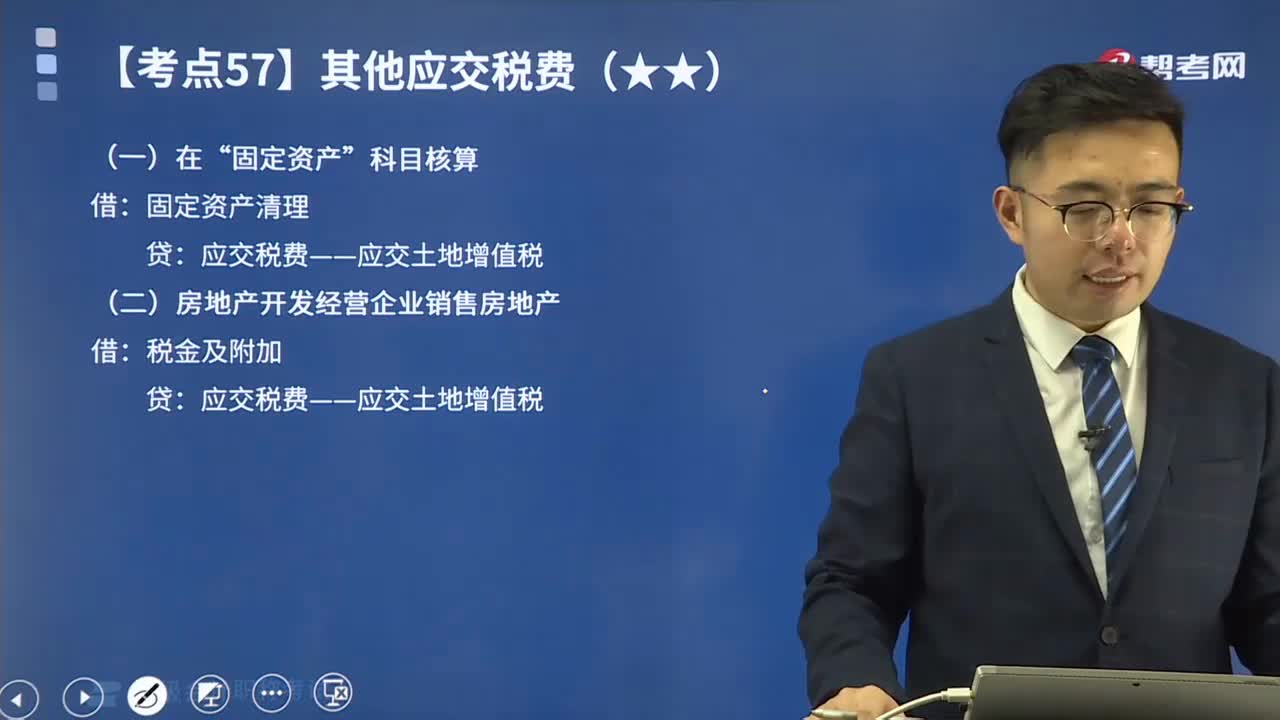

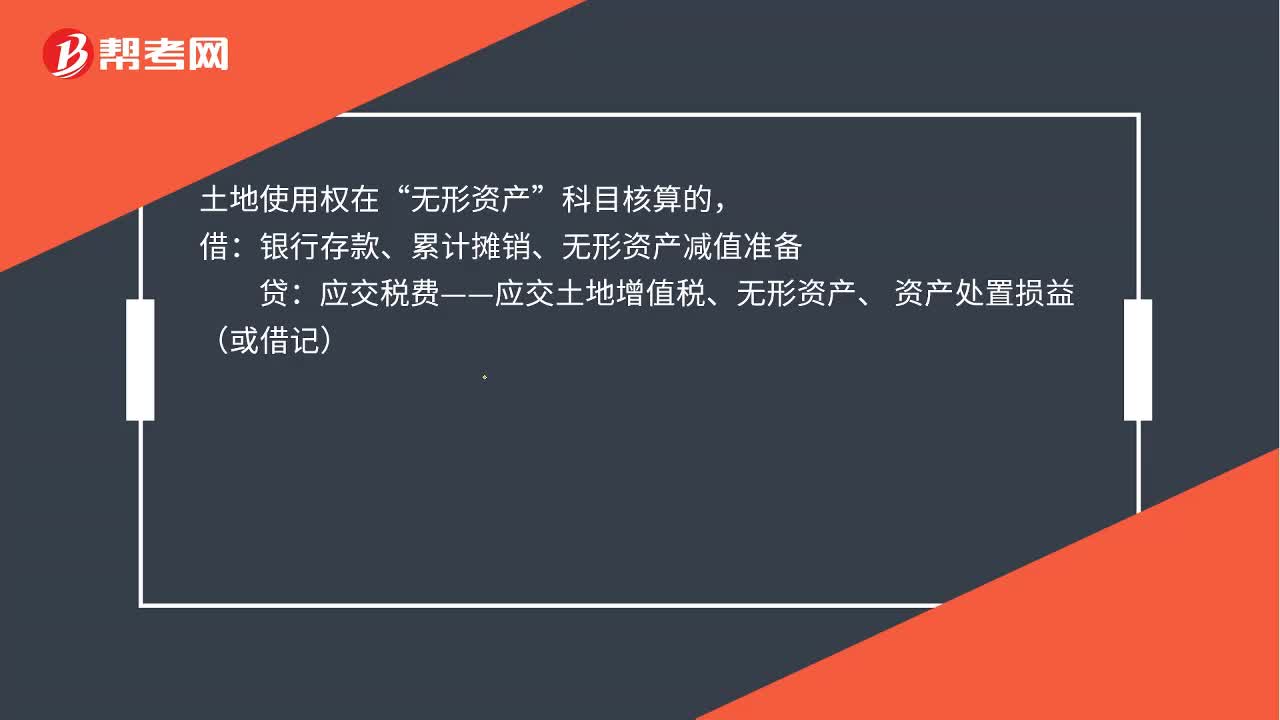

01:22非房地產(chǎn)企業(yè)什么業(yè)務(wù)下會用到“土地增值稅”,分錄怎么寫?:非房地產(chǎn)企業(yè)什么業(yè)務(wù)下會用到“土地增值稅”分錄怎么寫,企業(yè)轉(zhuǎn)讓的土地使用權(quán)連同地上建筑物及其附著物一并在?固定資產(chǎn)“轉(zhuǎn)讓時應(yīng)交土地增值稅,固定資產(chǎn)清理:土地使用權(quán)在“無形資產(chǎn)”科目核算的:借:銀行存款、累計攤銷、無形資產(chǎn)減值準(zhǔn)備:貸。應(yīng)交稅費——應(yīng)交土地增值稅、無形資產(chǎn)、 資產(chǎn)處置損益(或借記),房地產(chǎn)開發(fā)經(jīng)營企業(yè)銷售房地產(chǎn)應(yīng)交納的土地增值稅“稅金及附加,應(yīng)交稅費——應(yīng)交土地增值稅。

02:07

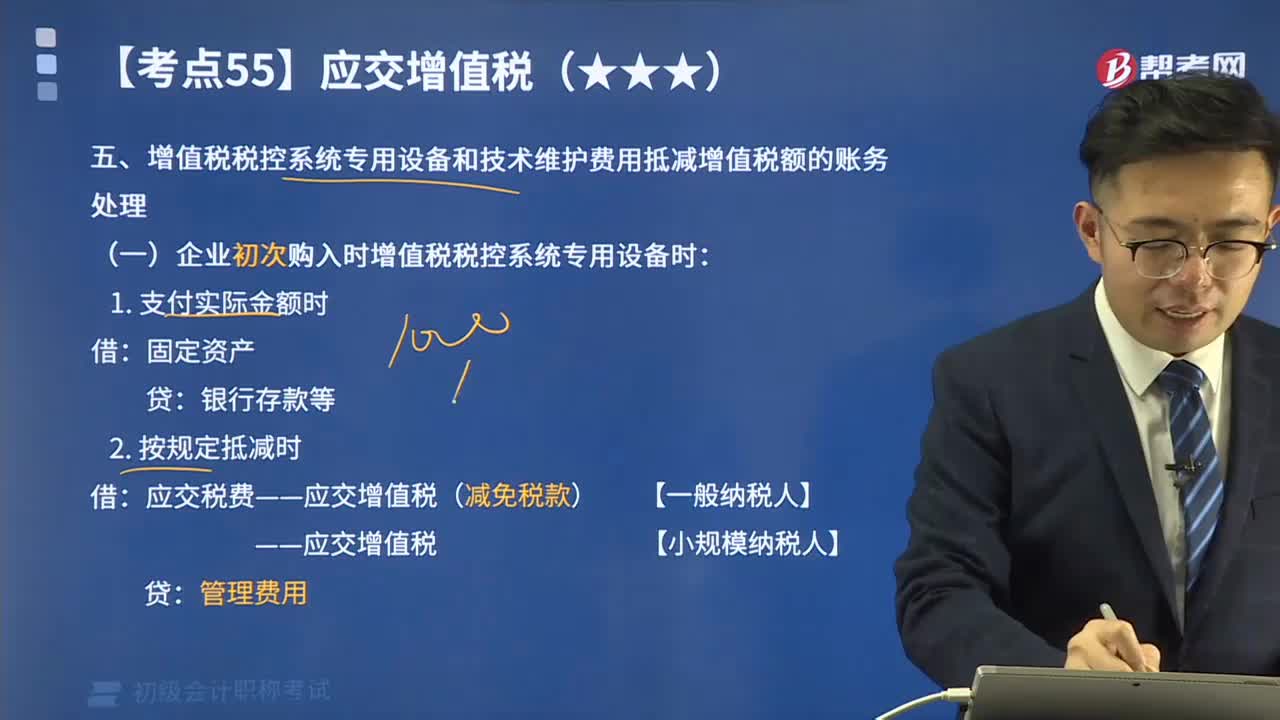

02:07增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護費用抵減增值稅額如何進行賬務(wù)處理?:增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護費用抵減增值稅額如何進行賬務(wù)處理?下同)以后初次購買增值稅稅控系統(tǒng)專用設(shè)備(包括分開票機)支付的費用,可憑購買增值稅稅控系統(tǒng)專用設(shè)備取得的增值稅專用發(fā)票,在增值稅應(yīng)納稅額中全額抵減(抵減額為價稅合計額),增值稅納稅人非初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費用。

01:53

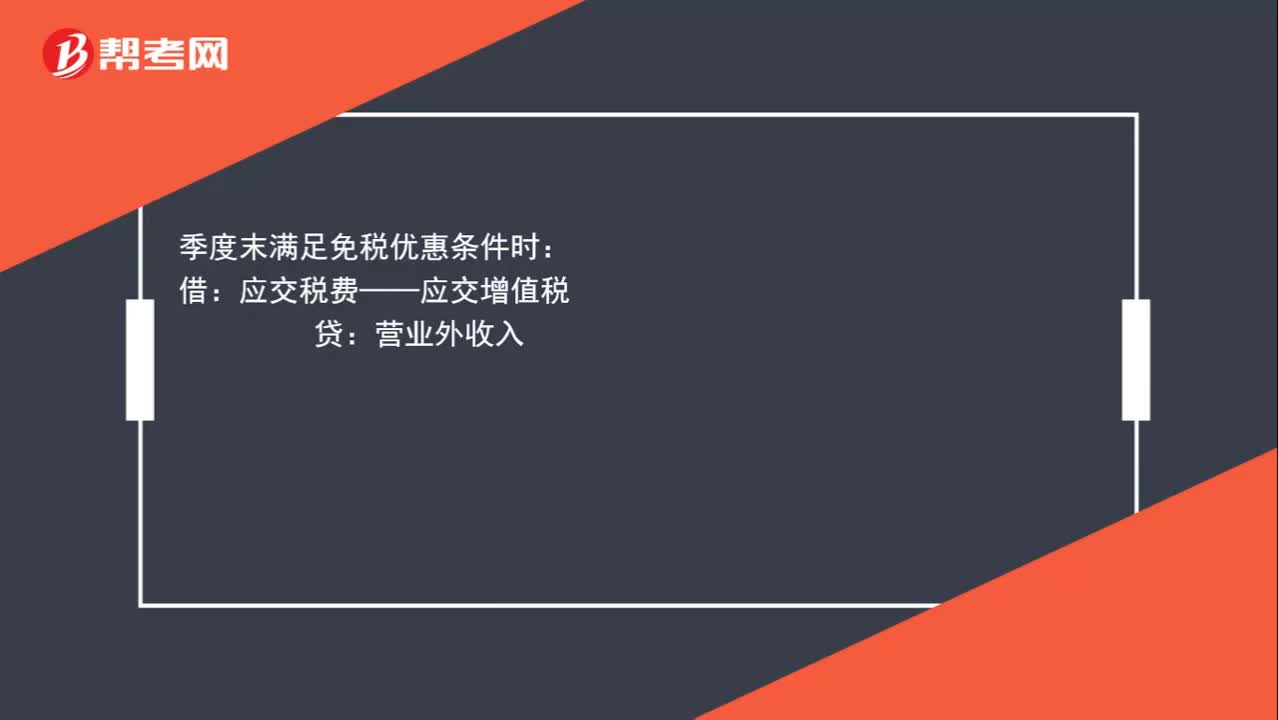

01:53月末轉(zhuǎn)出多交增值稅和未交增值稅如何進行會計處理?:月末轉(zhuǎn)出多交增值稅和未交增值稅如何進行會計處理?核算增值稅應(yīng)該在應(yīng)交稅費科目下設(shè)置“應(yīng)交增值稅”未交增值稅”輔導(dǎo)期一般納稅人還需要設(shè)置“待抵扣進項稅額”應(yīng)交稅費-應(yīng)交增值稅“日常記帳涉及到的明細(xì)專欄”進項稅額、已交稅金、銷項稅額、進項稅額轉(zhuǎn)出:轉(zhuǎn)出未交增值稅和轉(zhuǎn)出多交增值稅:甲公司將尚未交納的其余增值稅稅款50 000元進行轉(zhuǎn)賬。甲公司編制如下會計分錄:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日