下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:37

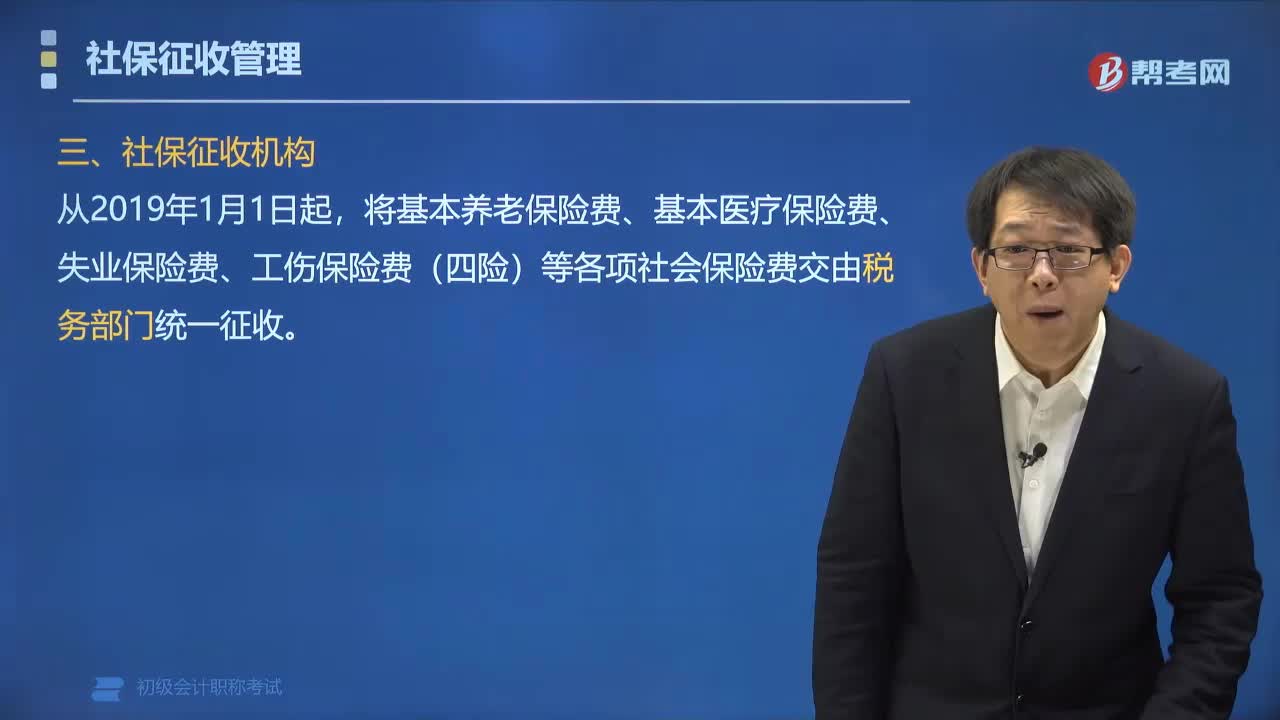

01:37社會保險費由哪個機(jī)構(gòu)負(fù)責(zé)征收?:社會保險費由哪個機(jī)構(gòu)負(fù)責(zé)征收?將基本養(yǎng)老保險費、基本醫(yī)療保險費、失業(yè)保險費、工傷保險費(四險)等各項社會保險費交由稅務(wù)部門統(tǒng)一征收。將基本養(yǎng)老保險費、基本醫(yī)療保險費、失業(yè)保險費、工傷保險費(四險)三項社會保險費必須統(tǒng)一合并征收。合理確定非稅收入征管職責(zé)劃轉(zhuǎn)到稅務(wù)部門的范圍,對依法保留、適宜劃轉(zhuǎn)的非稅收入項目成熟一批劃轉(zhuǎn)一批,要求整合納稅服務(wù)和稅收征管等方面業(yè)務(wù),優(yōu)化完善稅收和繳費管理信息系統(tǒng)。

03:59

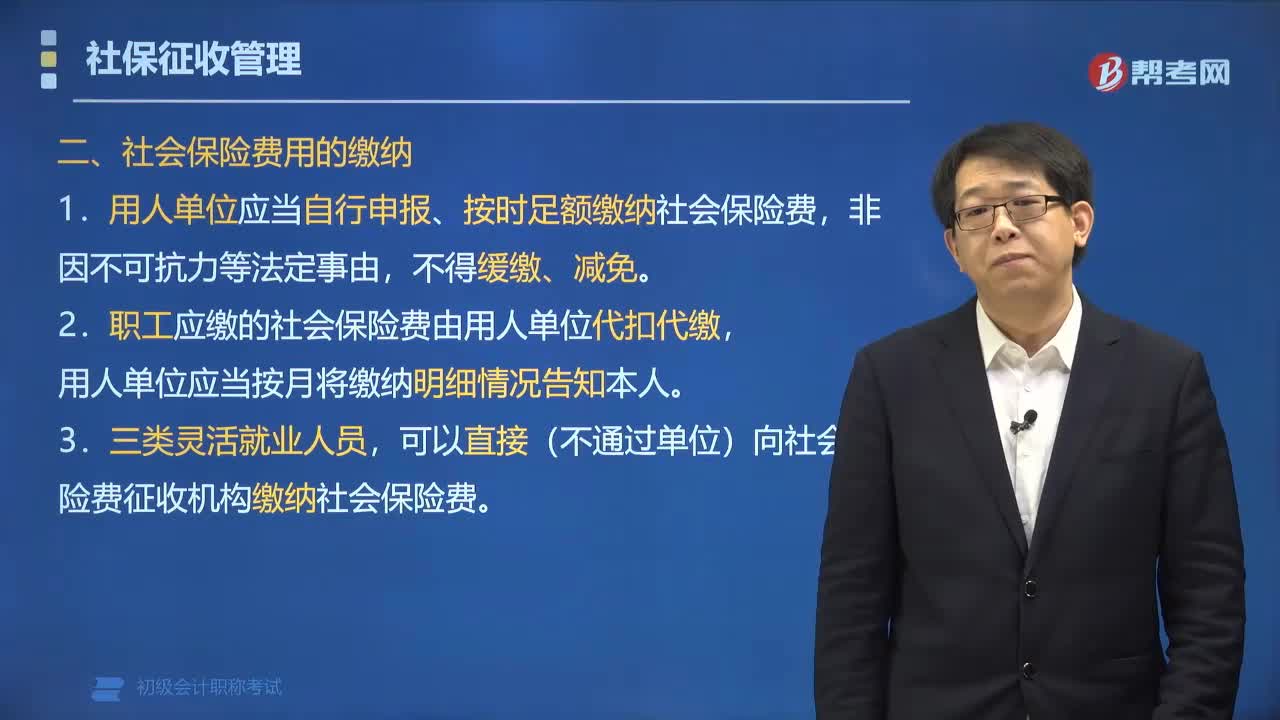

03:59職工的社會保險費由誰繳納?:職工的社會保險費用由誰繳納?職工應(yīng)繳的社會保險費由用人單位代扣代繳,用人單位應(yīng)當(dāng)按月將繳納明細(xì)情況告知本人。1.用人單位應(yīng)當(dāng)自行申報、按時足額繳納社會保險費,可以直接(不通過單位)向社會保險費征收機(jī)構(gòu)繳納社會保險費。②未在用人單位參保的非全日制從業(yè)人員。【例題?多選題】下列關(guān)于社會保險費征繳的表述中。A.已單位參加社會保險的非全日制從業(yè)人員可以直接繳納社會保險費。

03:22

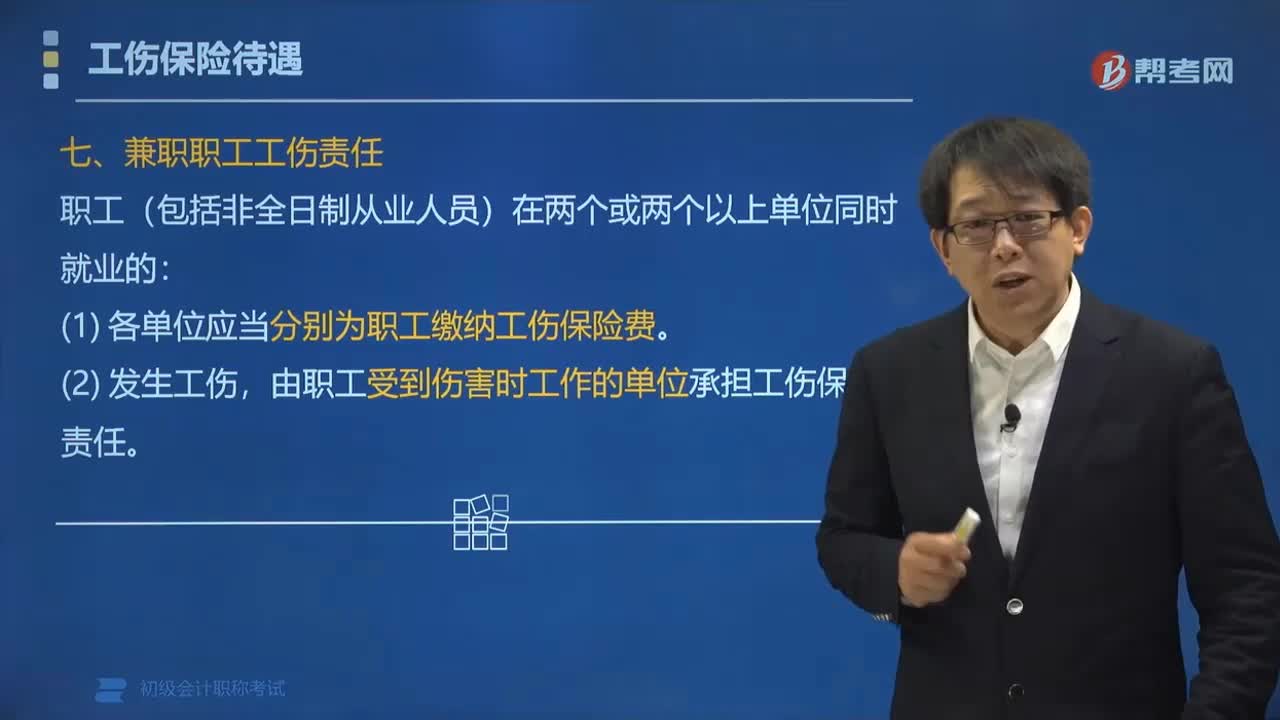

03:22兼職職工發(fā)生工傷應(yīng)由誰負(fù)擔(dān)責(zé)任?:兼職職工發(fā)生工傷應(yīng)由誰負(fù)擔(dān)責(zé)任?兼職職工發(fā)生工傷,應(yīng)由兼職單位承擔(dān)工傷保險責(zé)任,(1)各單位應(yīng)當(dāng)分別為職工繳納工傷保險費。由職工受到傷害時工作的單位承擔(dān)工傷保險責(zé)任。A.一次性工亡補助金,近親屬從工傷保險基金領(lǐng)取,【例題?單選題】參加工傷保險的職工因工死亡,近親屬可以領(lǐng)取一次性工亡補助金。【解析】一次性工亡補助金的標(biāo)準(zhǔn)為上一年度全國城鎮(zhèn)居民人均可支配收入的20倍【例題?判斷題】職工發(fā)生工傷事故

00:23

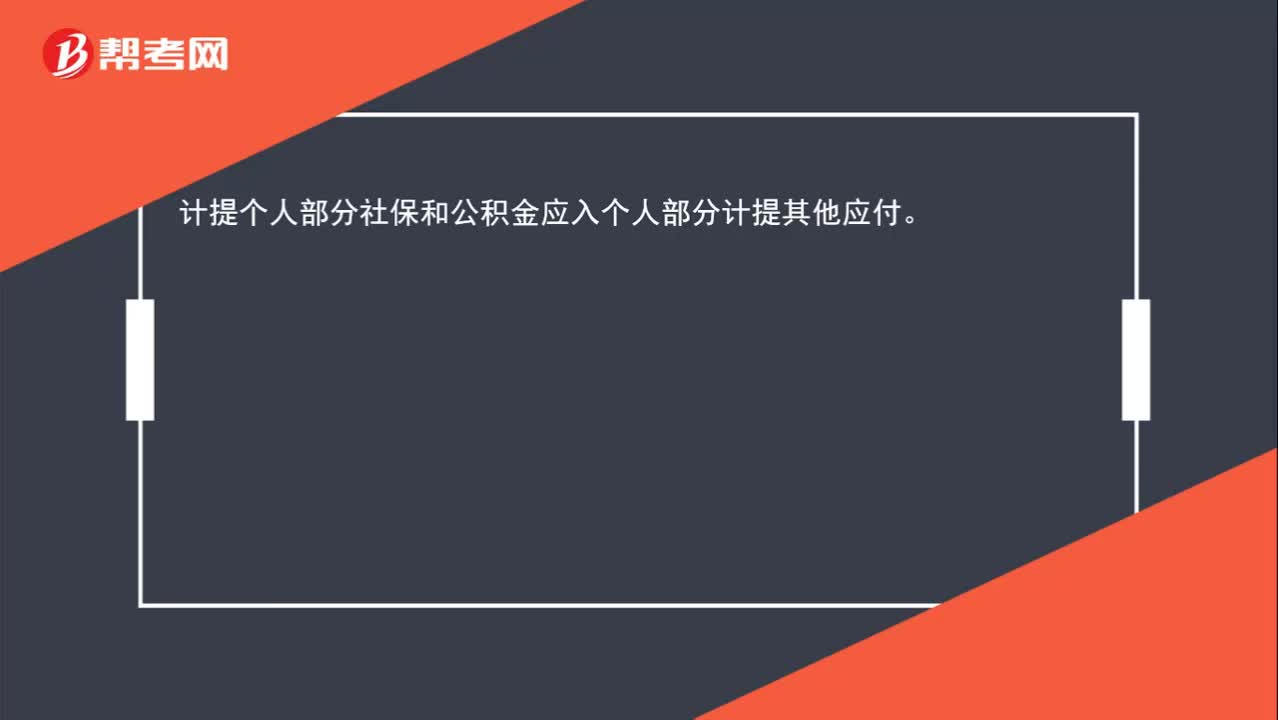

00:23計提個人部分社保和公積金入什么科目?:計提個人部分社保和公積金應(yīng)入個人部分計提其他應(yīng)付。

00:22

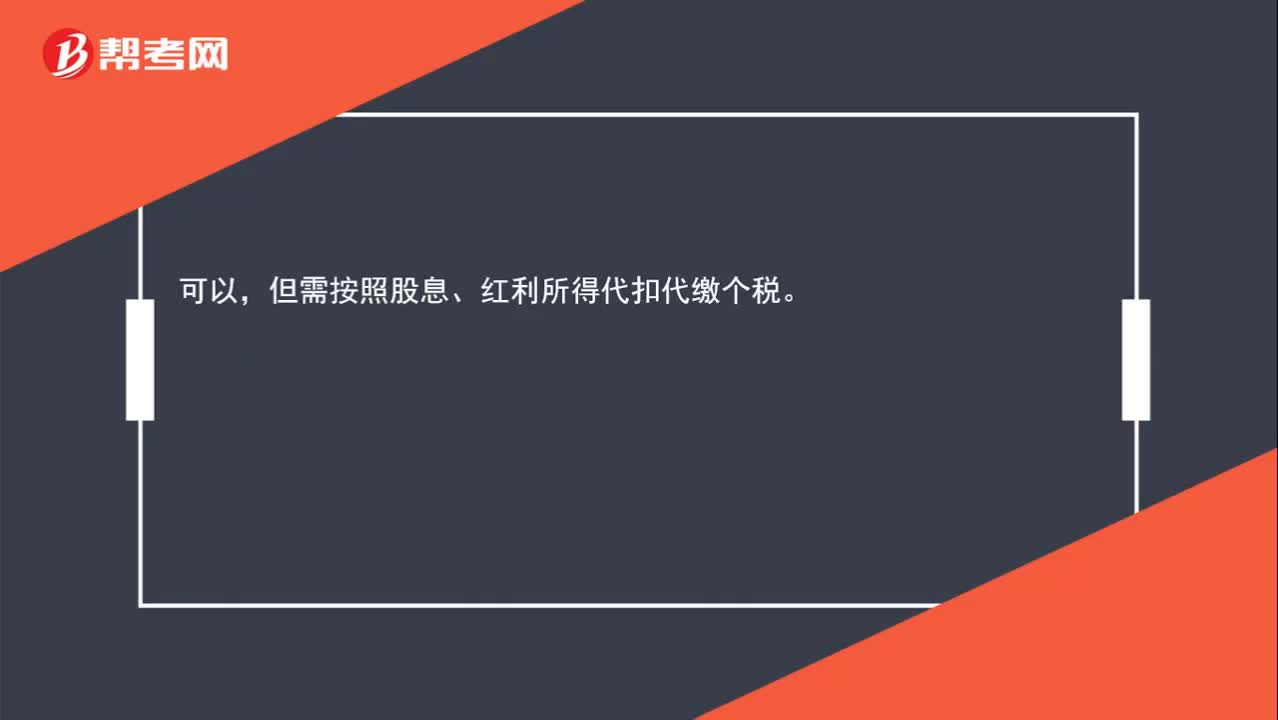

00:22公司分紅時可以公對私直接轉(zhuǎn)入股東私人賬戶嗎?:可以,但需按照股息、紅利所得代扣代繳個稅。

02:01

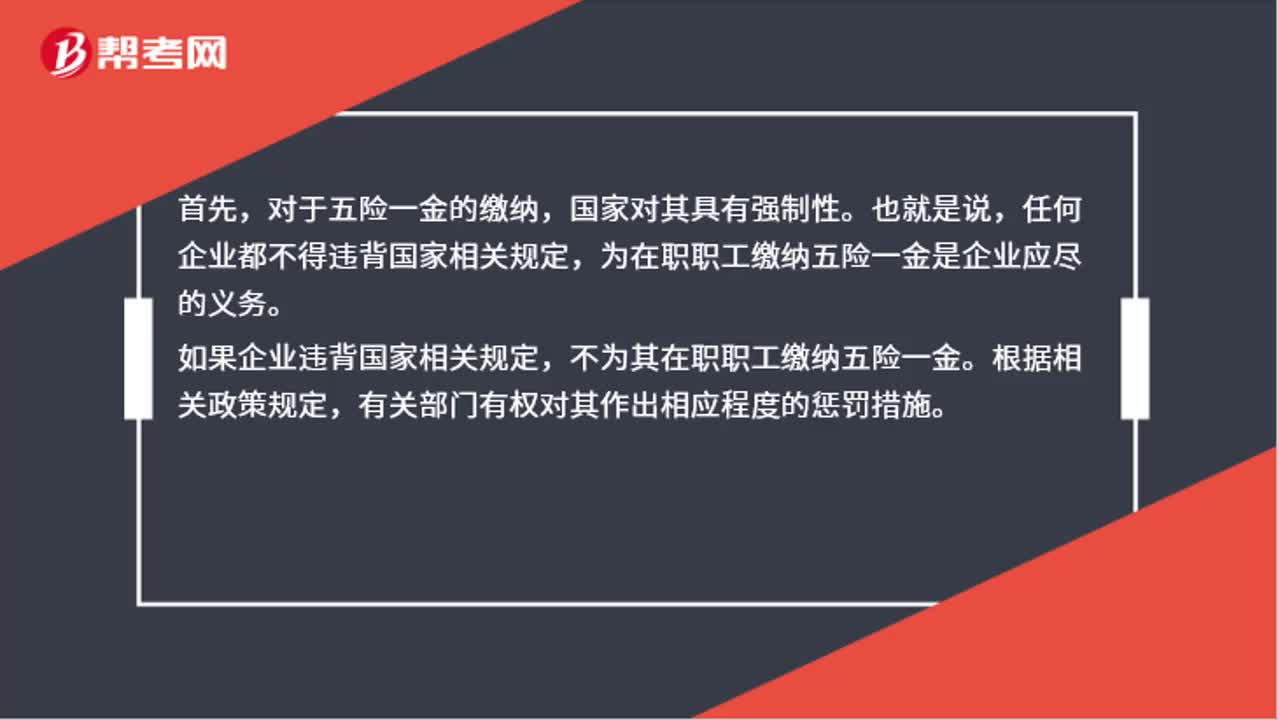

02:01企業(yè)不為員工繳納社保公積金有哪些后果?:企業(yè)不為員工繳納社保公積金有哪些后果?對于五險一金的繳納,為在職職工繳納五險一金是企業(yè)應(yīng)盡的義務(wù)。如果企業(yè)違背國家相關(guān)規(guī)定,不為其在職職工繳納五險一金。根據(jù)相關(guān)政策規(guī)定,有關(guān)部門有權(quán)對其作出相應(yīng)程度的懲罰措施。五險一金旨在保障公民基本生活條件,如果未曾繳納五險一金,按規(guī)定則無法享受到相關(guān)保障制度。而如果因為企業(yè)未曾給職工繳納五險一金,則因為員工發(fā)生意外所導(dǎo)致的損失,用人單位有不可推卸的責(zé)任。

00:19

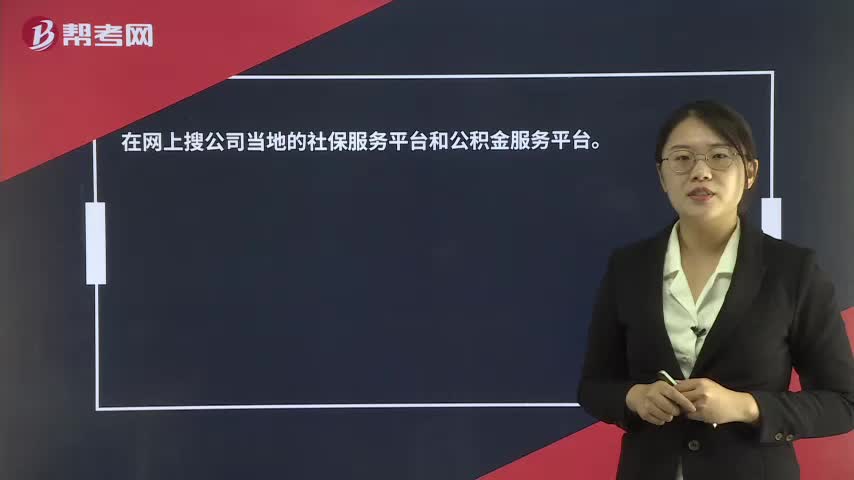

00:19社保和公積金申報如何申報?:在網(wǎng)上搜您公司當(dāng)?shù)氐纳绫7?wù)平臺和公積金服務(wù)平臺。

00:53

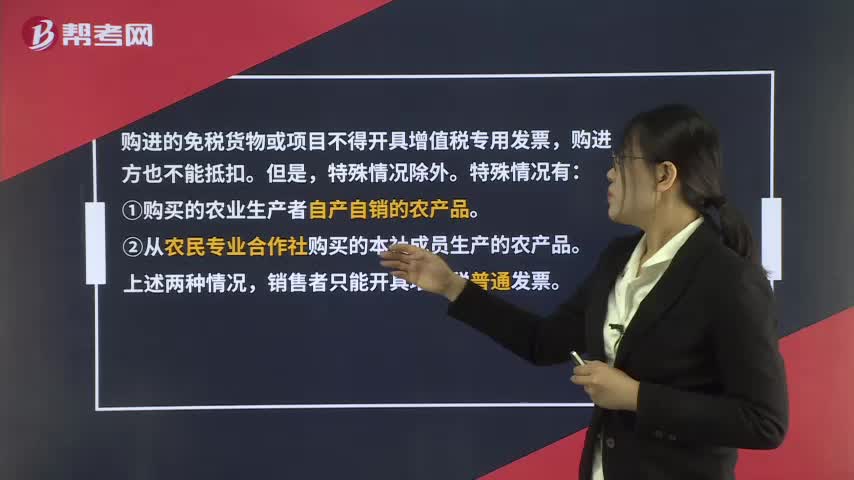

00:53免稅公司開具的發(fā)票可以抵扣進(jìn)項嗎?:免稅公司開具的發(fā)票可以抵扣進(jìn)項嗎?購進(jìn)的免稅貨物或項目不得開具增值稅專用發(fā)票,購進(jìn)方也不能抵扣。但是,特殊情況有:①購買的農(nóng)業(yè)生產(chǎn)者自產(chǎn)自銷的農(nóng)產(chǎn)品。②從農(nóng)民專業(yè)合作社購買的本社成員生產(chǎn)的農(nóng)產(chǎn)品。上述兩種情況,銷售者只能開具增值稅普通發(fā)票。還有可能有其他特殊情況,您可以登錄稅務(wù)局官網(wǎng)查詢或者打稅務(wù)專管員電話咨詢。

00:49

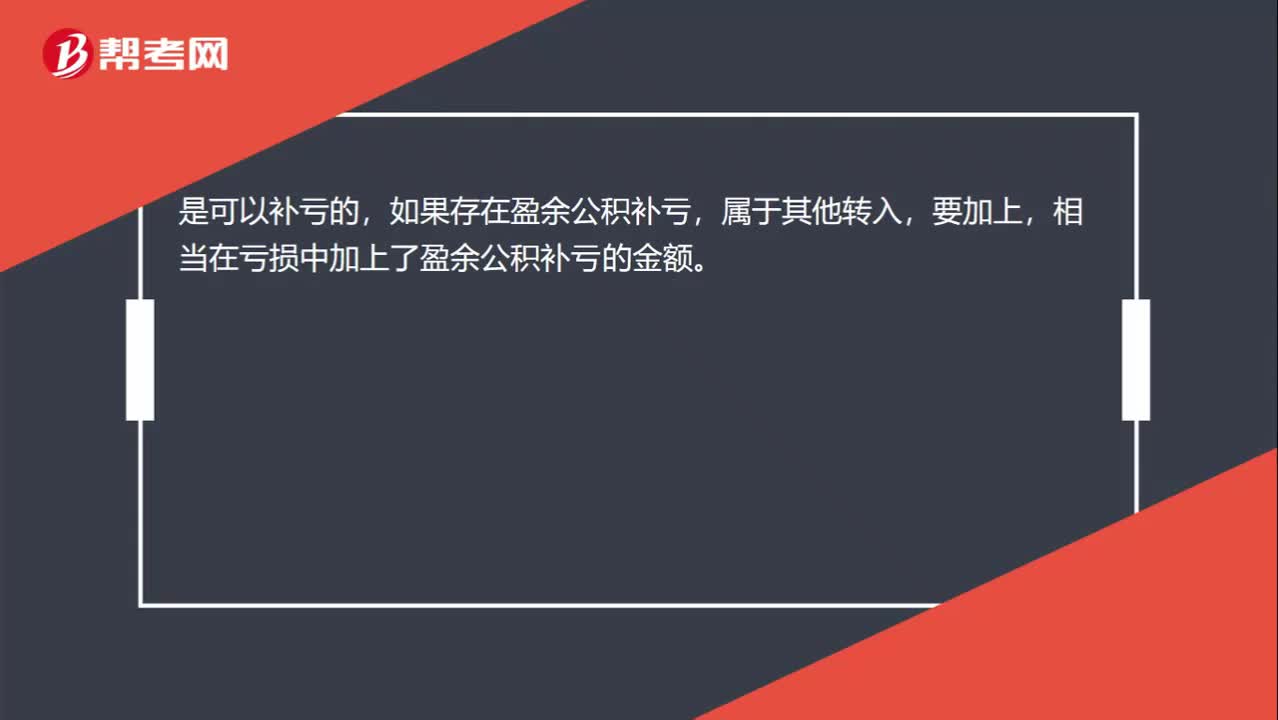

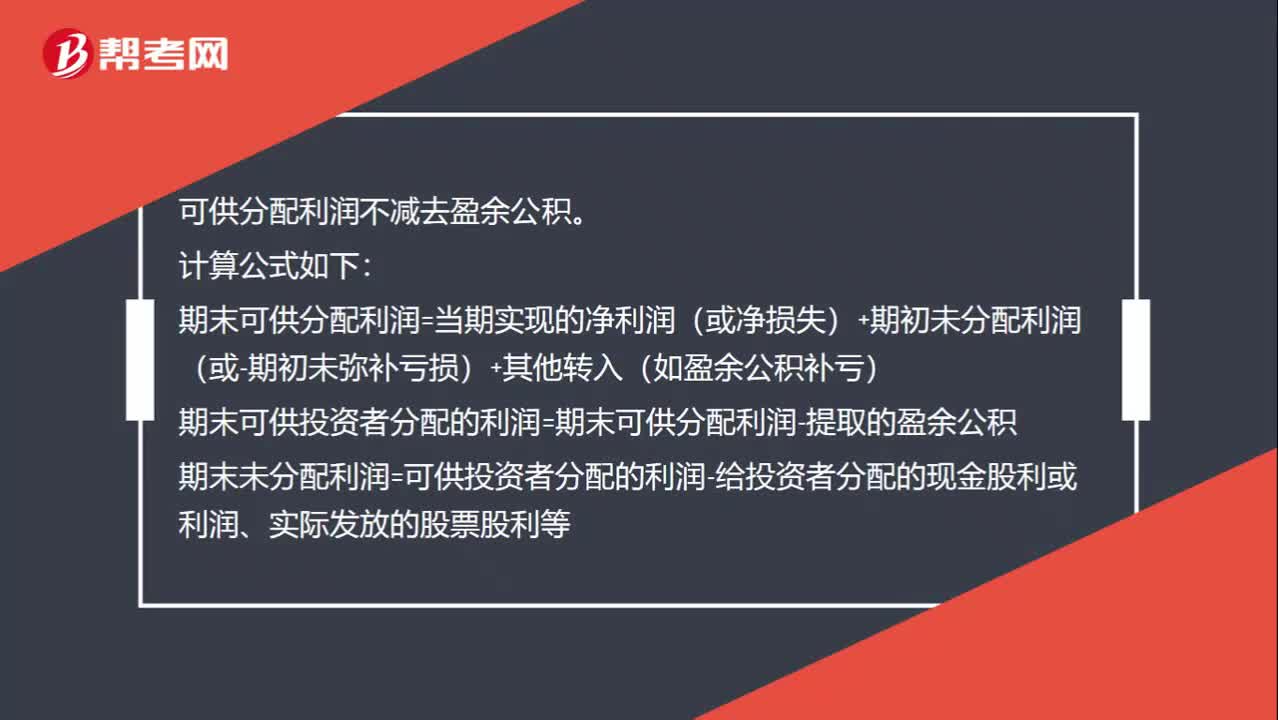

00:49可分配利潤不應(yīng)該去除計提的盈余公積嗎?:可分配利潤不應(yīng)該去除計提的盈余公積嗎?可供分配利潤不減去盈余公積。計算公式如下:期末可供分配利潤=當(dāng)期實現(xiàn)的凈利潤(或凈損失)+期初未分配利潤(或-期初未彌補虧損)+其他轉(zhuǎn)入(如盈余公積補虧)期末可供投資者分配的利潤=期末可供分配利潤-提取的盈余公積期末未分配利潤=可供投資者分配的利潤-給投資者分配的現(xiàn)金股利或利潤、實際發(fā)放的股票股利等

00:21

00:21公司幫員工代付的社保費為什么是計入其他應(yīng)付款?:公司幫員工代付的社保費為什么是計入其他應(yīng)付款?公司代扣代繳的社會保險,代扣時,形成了對社保機(jī)構(gòu)的負(fù)債,應(yīng)付社保機(jī)構(gòu)的錢,計入其他應(yīng)付款。

00:58

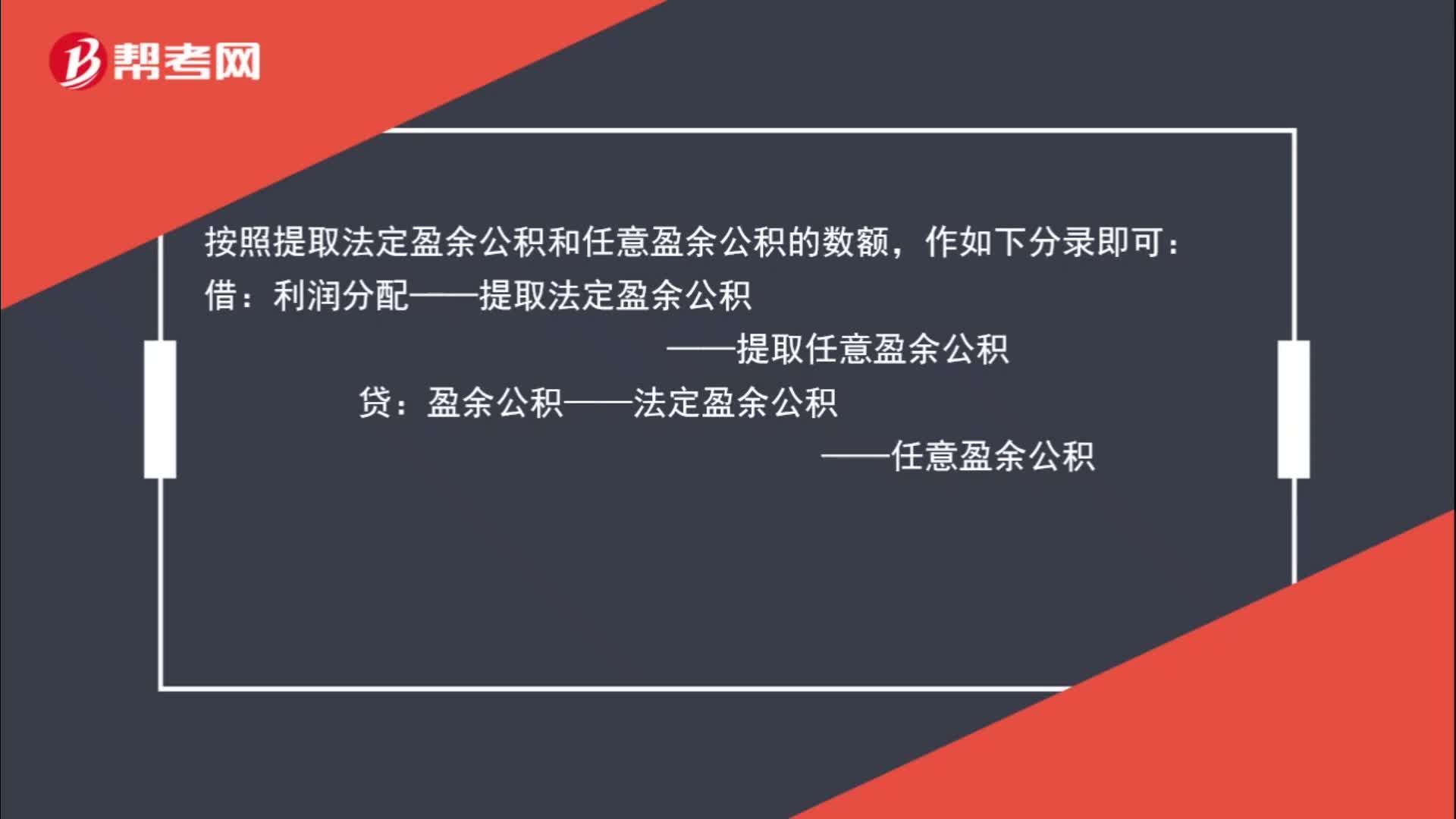

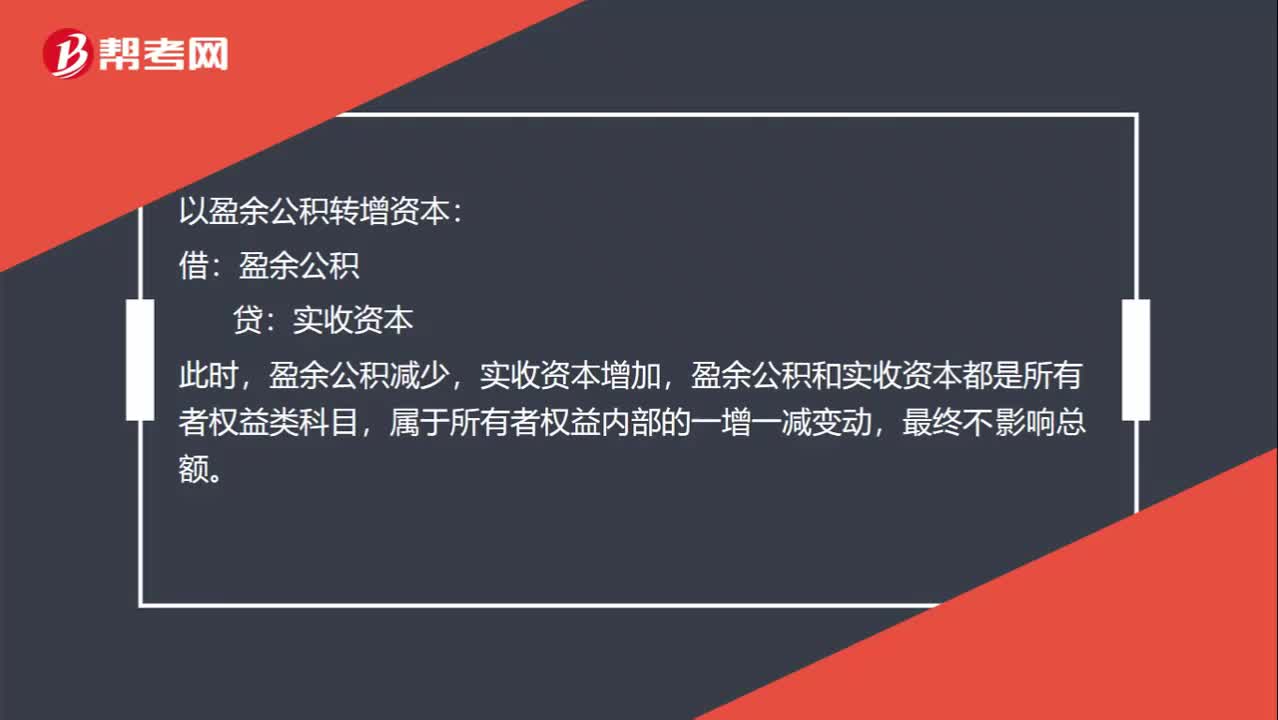

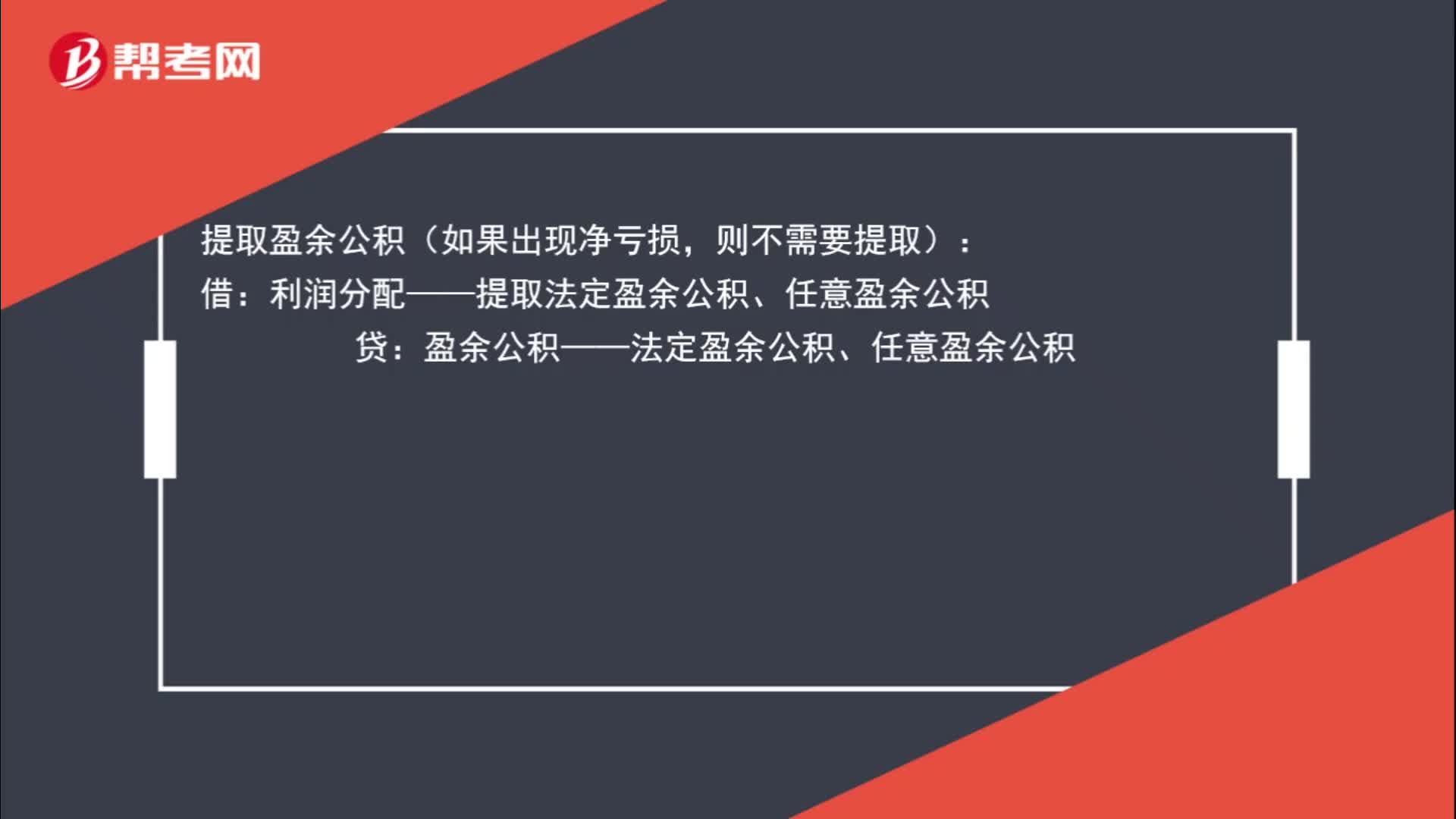

00:58提取盈余公積和資本公積轉(zhuǎn)增資本的分錄是什么?:提取盈余公積和資本公積轉(zhuǎn)增資本的分錄是什么?資本公積轉(zhuǎn)增資本的會計分錄為:提取盈余公積(如果出現(xiàn)凈虧損,則不需要提取):利潤分配——提取法定盈余公積、任意盈余公積:盈余公積——法定盈余公積、任意盈余公積:借資本公積貸實收資本股本

11:14

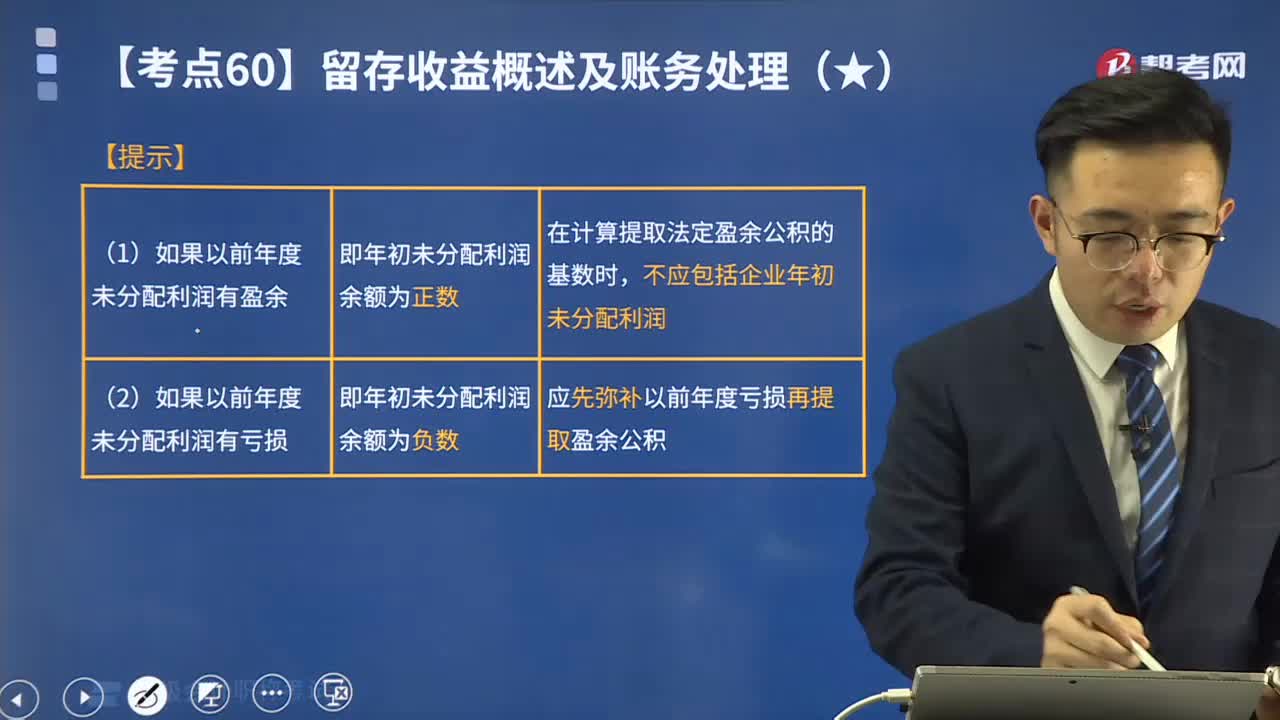

11:14一起來看看盈余公積根據(jù)不同的情況應(yīng)如何編制會計分錄?:一起來看看盈余公積根據(jù)不同的情況應(yīng)如何編制會計分錄?盈余公積是根據(jù)其用途不同分為公益金和一般盈余公積兩類。下同)的10%提取法定盈余公積。在計算法定盈余公積的基數(shù)時,盈余公積針對不同的交易事項對留存收益和所有者權(quán)益的影響:(一)提取盈余公積,乙股份有限公司按當(dāng)年凈利潤的10%提取法定盈余公積。本年提取法定盈余公積金額=5 000 000×10%=500 000(元)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日